Taille et Part du Marché des Contrôles Non Destructifs pour la Pétrochimie et la Chimie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

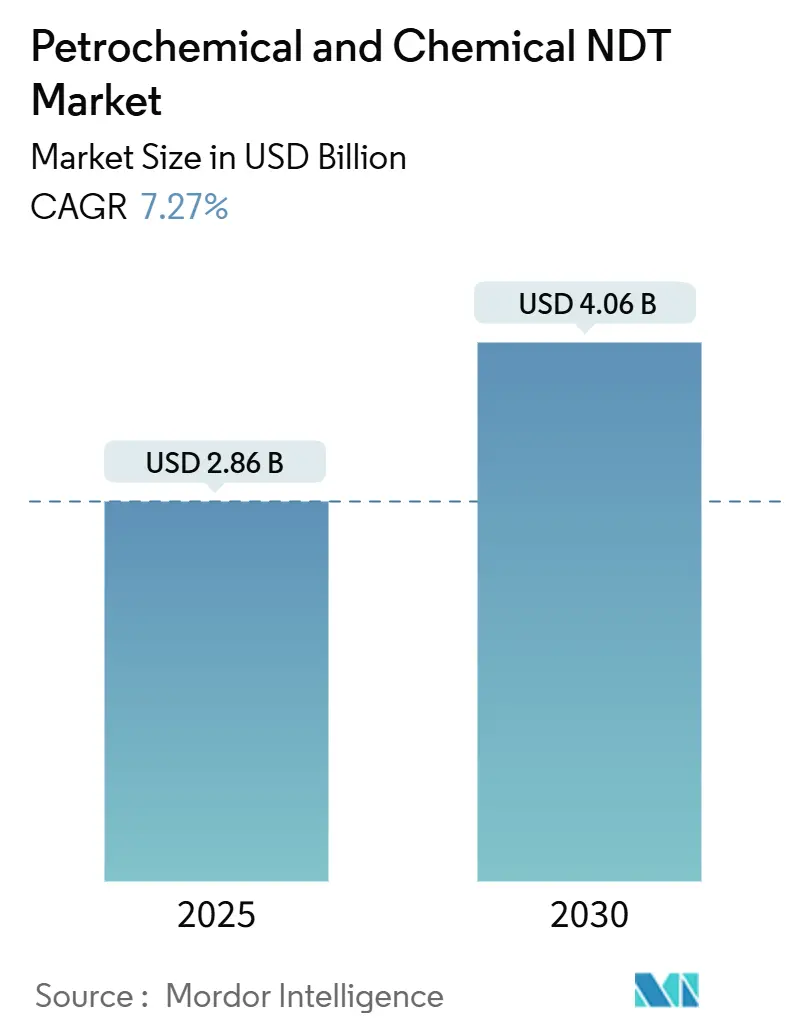

| Taille du Marché (2025) | 2.86 Milliards de dollars |

| Taille du Marché (2030) | 4.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Contrôles Non Destructifs pour la Pétrochimie et la Chimie par Mordor Intelligence

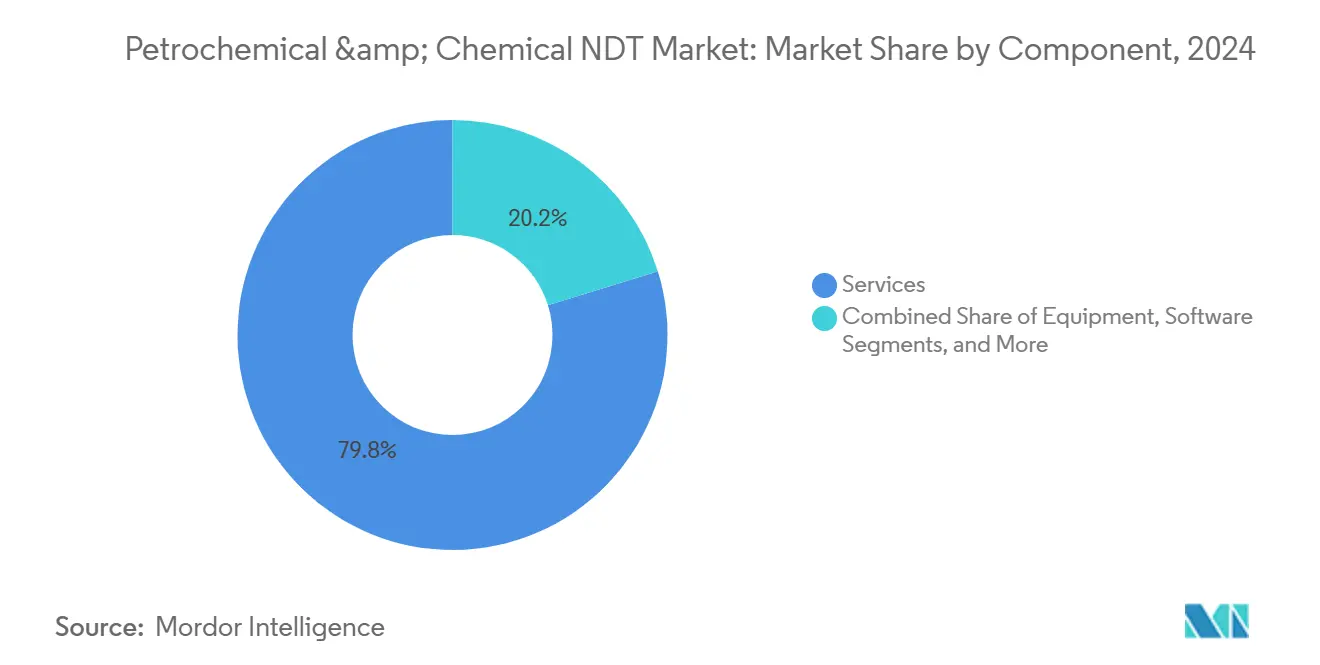

La taille du marché des contrôles non destructifs pour la pétrochimie et la chimie a atteint 2,86 milliards USD en 2025 et devrait progresser jusqu'à 4,06 milliards USD d'ici 2030, à un CAGR de 7,27 %. Cette expansion reflète le passage des opérateurs d'une maintenance réactive à des programmes d'intégrité prédictifs, la numérisation rapide des flux de travail d'inspection et les cadres réglementaires imposant des contrôles plus fréquents et plus riches en données. Les services restent le moteur économique, captant 79,8 % des revenus en 2024, tandis que les logiciels s'accélèrent en tant que centre de contrôle numérique des données d'inspection. Le contrôle par ultrasons conserve sa primauté grâce à sa polyvalence, mais les méthodes par courants de Foucault et d'autres méthodes avancées gagnent des parts sur les actifs critiques en matière de corrosion. Les techniques conventionnelles dominent les volumes, mais les analyses assistées par IA se développent rapidement, signalant un point d'inflexion vers des inspections intelligentes qui réduisent les temps d'arrêt, raccourcissent les cycles de détection des défauts et améliorent la sécurité dans les raffineries du monde entier. La région Asie-Pacifique est en tête de la demande en valeur, soutenue par des ajouts de capacité agressifs et des normes d'exploitation strictes qui favorisent l'adoption à deux chiffres de robots d'inspection automatisés et de plateformes de jumeaux numériques.

Principaux Enseignements du Rapport

- Par composant, les services ont dominé le marché des contrôles non destructifs pour la pétrochimie et la chimie, représentant une part de 79,8 % en 2024.

- Par composant, les logiciels devraient afficher le taux de croissance le plus rapide, soit 11,3 %, d'ici 2030.

- Par méthode de contrôle, le contrôle par ultrasons détenait une part de 28,5 % de la taille du marché des contrôles non destructifs pour la pétrochimie et la chimie en 2024, et le contrôle par courants de Foucault devrait progresser à un CAGR de 8,3 % d'ici 2030.

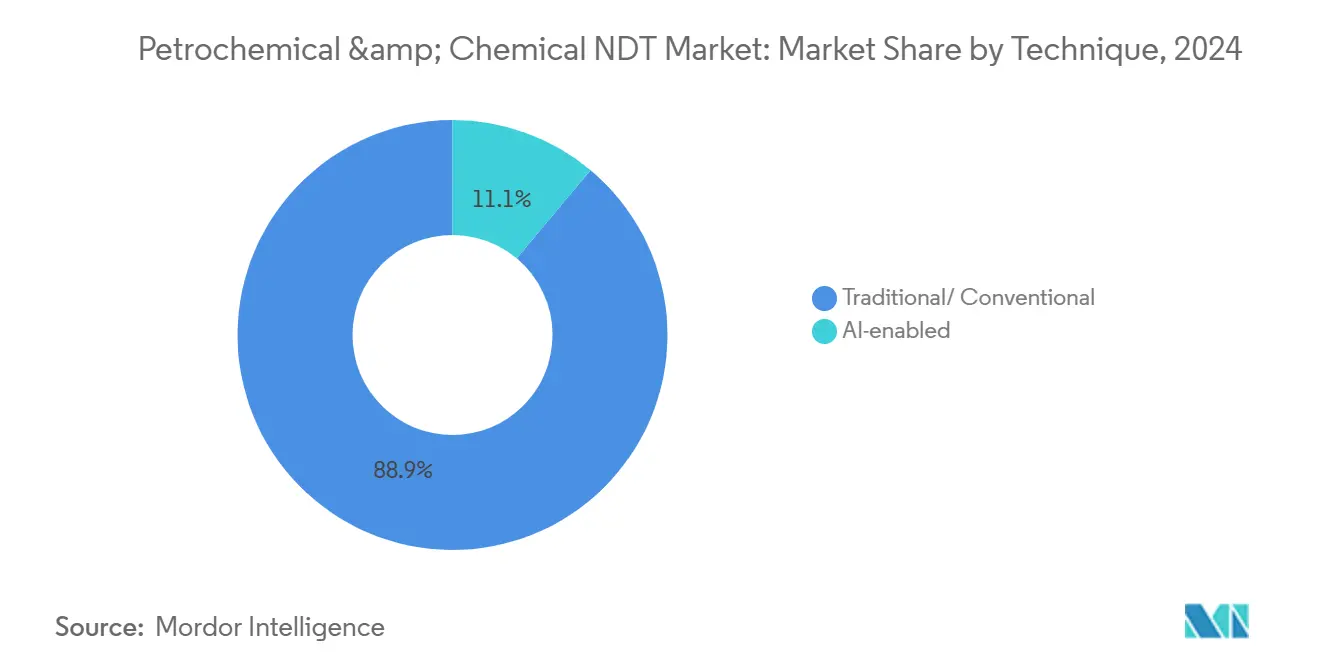

- Par technique, les solutions assistées par IA devraient croître à un CAGR de 14,4 % d'ici 2030.

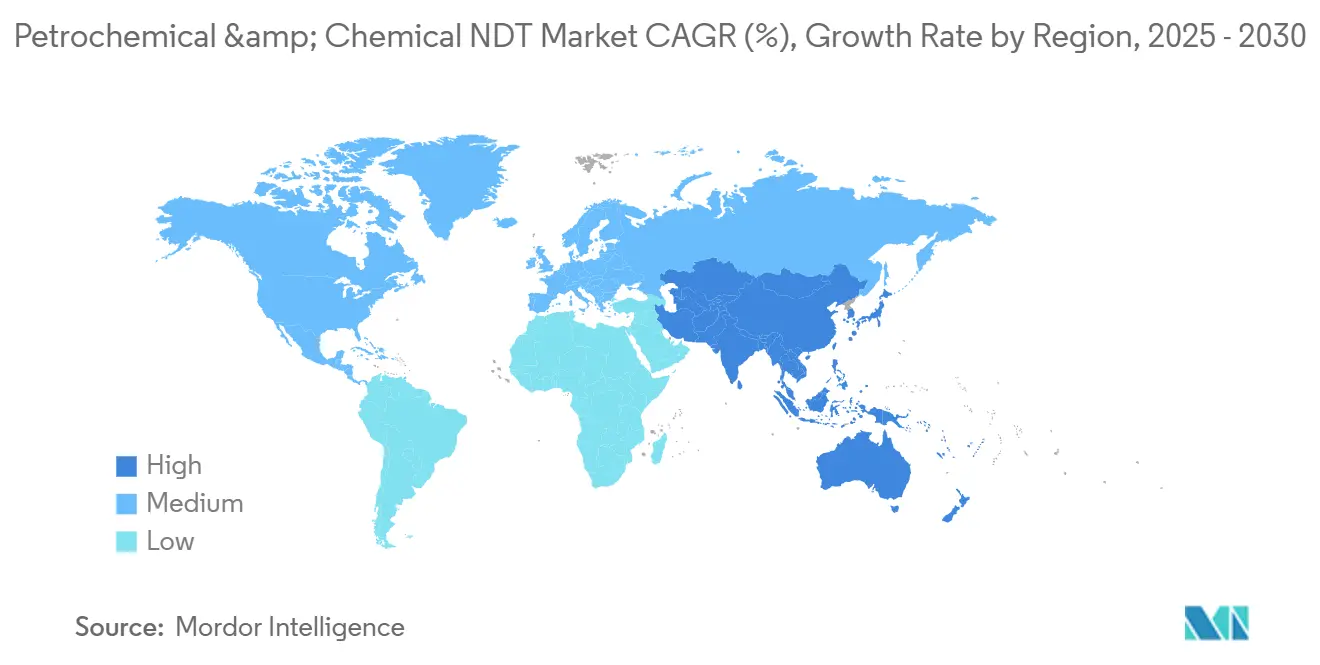

- Par géographie, la région Asie-Pacifique représentait 37,1 % des revenus en 2024 et devrait se développer à un CAGR de 7,8 % d'ici 2030.

Tendances et Perspectives du Marché Mondial des Contrôles Non Destructifs pour la Pétrochimie et la Chimie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Remplacement croissant des arrêts programmés par des programmes de maintenance basée sur l'état | +1.8% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Fréquences d'inspection obligatoires fixées par l'OSHA, l'API et les directives de l'EU-OSHA | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiement croissant de robots automatisés de cartographie de la corrosion dans les raffineries | +0.9% | Mondial, concentré dans les marchés de raffinage avancés | Court terme (≤ 2 ans) |

| Expansion des capacités pétrochimiques en champ vierge au Moyen-Orient et en Asie-Pacifique | +0.7% | Cœur Moyen-Orient et Asie-Pacifique, avec retombées sur les marchés mondiaux | Long terme (≥ 4 ans) |

| Adoption de plateformes de gestion de l'intégrité basées sur les jumeaux numériques | +0.6% | Mondial, avec des gains précoces sur les marchés numériquement matures | Moyen terme (2-4 ans) |

| Augmentation des retrofits de captage de carbone et d'hydrogène nécessitant de nouveaux protocoles de contrôles non destructifs | +0.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Remplacement Croissant des Arrêts Programmés par des Programmes de Maintenance Basée sur l'État

Les raffineurs mondiaux abandonnent progressivement les arrêts à intervalles fixes au profit d'inspections pilotées par les données qui établissent une base de référence de l'état et déclenchent des réparations uniquement lorsque le risque dépasse un seuil prédéfini. Sur le site de Ras Tanura de Saudi Aramco, l'adoption d'un jumeau numérique, combinée à des relevés ultrasoniques continus, a permis de réduire de 15 % les arrêts non planifiés tout en prolongeant les durées de fonctionnement jusqu'à 18 mois.[1]Saudi Aramco, "Transformation Numérique et Mise en Œuvre de l'Industrie 4.0," aramco.com Ces gains réduisent les coûts de production différée et libèrent des capitaux pour la modernisation des actifs. L'adoption exige des données denses et haute résolution que seuls les capteurs d'émission acoustique avancés, les ultrasons à réseau phasé et les capteurs de surveillance permanente peuvent fournir. Les équipementiers et les prestataires de services constatent donc une augmentation des commandes de scanners automatisés capables de grimper sur les tours et de cartographier la perte d'épaisseur en temps réel. Les régulateurs acceptent progressivement les méthodologies basées sur le risque, à condition que les opérateurs documentent des marges de sécurité égales ou supérieures, garantissant ainsi des revenus stables pour les fournisseurs qui intègrent le reporting de conformité dans leurs suites analytiques.

Fréquences d'Inspection Obligatoires Fixées par l'OSHA, l'API et les Directives de l'EU-OSHA

Les mandats légaux soutiennent la demande de base indépendamment des cycles des prix du pétrole. L'API 570 exige des examens externes des canalisations au moins tous les 5 ans et stipule des intervalles internes liés aux taux de corrosion, obligeant les opérateurs à planifier les périmètres de travaux bien à l'avance. La règle de gestion de la sécurité des procédés de l'OSHA impose des contrôles d'intégrité certifiés sur les récipients sous pression contenant des produits chimiques hautement dangereux, tandis que la directive Seveso III de l'EU-OSHA impose des obligations parallèles pour les complexes européens. Les révisions récentes encouragent les techniques avancées telles que les ultrasons à réseau phasé et la radiographie calculée haute énergie pour soutenir les évaluations d'aptitude au service selon l'API 579. Étant donné que les pénalités pour non-conformité peuvent interrompre les opérations des installations, les propriétaires d'actifs allouent systématiquement un budget aux inspections, fournissant un plancher de revenus intégré pour le marché des contrôles non destructifs pour la pétrochimie et la chimie.

Déploiement Croissant de Robots Automatisés de Cartographie de la Corrosion dans les Raffineries

Les robots à chenilles magnétiques équipés de réseaux d'ultrasons multicanaux révolutionnent l'inspection de l'épaisseur de paroi des réservoirs, des sphères et des canalisations de grand diamètre. La plateforme VENUS d'ARIX Technologies a capturé des données de balayage A sur toute la surface de 18 réservoirs de stockage dans une raffinerie d'Asie du Sud-Est, réduisant un arrêt planifié de 15 jours de six jours tout en cartographiant la corrosion avec une précision millimétrique.[2]ARIX Technologies, "Résultats du Déploiement de la Plateforme d'Inspection Automatisée VENUS," arix.com Les robots réduisent les entrées humaines dans les espaces confinés, améliorent la répétabilité des données et transmettent les enregistrements d'inspection directement aux tableaux de bord analytiques en nuage. Les délais de retour sur investissement sont tombés en dessous de deux ans sur de nombreux sites, motivant une adoption plus large même parmi les opérateurs de taille intermédiaire. À mesure que les fournisseurs associent les robots à des abonnements logiciels, les revenus récurrents augmentent et les pénuries de techniciens sont partiellement compensées.

Expansion des Capacités Pétrochimiques en Champ Vierge au Moyen-Orient et en Asie-Pacifique

La mise à niveau de Borouge par ADNOC portera la production de polyoléfines à 6,6 millions de tonnes par an d'ici 2028 et devrait générer un EBITDA incrémental de 600 à 730 millions AED (163 à 199 millions USD), le tout conditionné à des tests phasés rigoureux des nouveaux réacteurs, échangeurs et lignes haute pression. Des méga-projets similaires en Chine et en Inde nécessitent chacun des examens radiographiques de base, hydrostatiques et ultrasoniques lors de la fabrication et de la mise en service, suivis d'une transition vers des routines basées sur le risque une fois opérationnels. La concentration des investissements en capital stimule la demande de centres de services à proximité des clusters de projets, encourageant les grands acteurs mondiaux des contrôles non destructifs à former des coentreprises avec des contractants régionaux et à former des inspecteurs locaux selon des normes codifiées.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pénurie d'inspecteurs qualifiés de niveau III ASNT | -1.1% | Mondial, aiguë en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Coût en capital élevé des scanners à ultrasons à réseau phasé et des scanners CT | -0.8% | Mondial, impactant particulièrement les petits prestataires de services | Moyen terme (2-4 ans) |

| Les préoccupations relatives à la confidentialité des données limitent les analyses de contrôles non destructifs basées sur le nuage | -0.6% | Mondial, avec une sensibilité accrue en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Absence de normes harmonisées pour la classification des défauts assistée par IA | -0.4% | Mondial, avec des approches réglementaires variables selon les régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'Inspecteurs Qualifiés de Niveau III ASNT

La certification de niveau III ASNT nécessite jusqu'à une décennie d'expérience progressive sur le terrain, ainsi que la maîtrise de plusieurs méthodes ; cependant, les départs à la retraite dépassent désormais les nouvelles entrées, en particulier sur les marchés d'Asie-Pacifique en forte croissance.[3]Société Américaine pour les Essais Non Destructifs, "Exigences de Certification de Niveau III ASNT," asnt.org La rareté fait monter les tarifs journaliers et allonge les fenêtres de rotation. Les opérateurs compensent le risque en finançant des programmes de formation accélérée et en adoptant des systèmes d'acquisition automatisés permettant à moins d'experts de superviser davantage de données. Les fournisseurs qui intègrent le filtrage des défauts par IA réduisent la charge de travail des réviseurs seniors, mais le déficit de talents persiste et plafonne le débit des services lors des pics d'arrêts.

Coût en Capital Élevé des Scanners à Ultrasons à Réseau Phasé et des Scanners CT

Les configurations CT haute énergie dépassent 400 000 USD pour les configurations haut de gamme, et les ensembles d'ultrasons à réseau phasé coûtent en moyenne 40 000 à 60 000 USD par station, mettant à rude épreuve les bilans des petits prestataires de services. Bien que les modèles de location étalent les paiements, le taux d'utilisation doit rester élevé pour atteindre le seuil de rentabilité, favorisant les grands acteurs capables de redéployer des actifs sur plusieurs continents. À mesure que les clients ajoutent des spécifications d'IA et d'imagerie 3D aux listes d'appels d'offres, les prestataires qui retardent les mises à niveau risquent la disqualification. L'intensité capitalistique accélère donc la consolidation, à l'image de l'acquisition par SGS d'ATS pour 1,325 milliard USD en 2025, qui a instantanément élargi sa flotte d'ultrasons automatisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant – Les Services Restent l'Épine Dorsale des Revenus Tandis que les Logiciels Accélèrent la Valeur Numérique

Les services représentaient 79,8 % des revenus du marché des contrôles non destructifs pour la pétrochimie et la chimie en 2024, les propriétaires de raffineries et d'installations chimiques faisant appel à des contractants certifiés pour les scans sur site, l'interprétation des données et la documentation de conformité. La taille du marché des contrôles non destructifs pour la pétrochimie et la chimie pour les services devrait croître régulièrement parallèlement aux projets d'investissement, tandis que la scalabilité découle de contrats de gestion de l'intégrité à long terme qui indexent les honoraires sur le nombre d'actifs. L'intensité en main-d'œuvre garantit que la disponibilité des experts, la profondeur des certifications et les dossiers de sécurité restent des leviers concurrentiels clés. MISTRAS Group a enregistré 15,571 millions USD provenant des inspections pétrochimiques en 2024, soulignant l'échelle potentielle de ses services.

Les revenus des logiciels sont actuellement plus modestes, mais ils devraient s'accélérer à un CAGR de 11,3 % d'ici 2030, à mesure que les opérateurs migrent les données des feuilles de calcul vers des plateformes en nuage qui unifient les flux ultrasoniques, radiographiques et acoustiques. Les moteurs d'IA exploitent les historiques d'exploitation, prédisent la propagation des défauts et automatisent la génération de rapports, resserrant la boucle de rétroaction entre inspection et maintenance. Les fournisseurs associent de plus en plus les licences au matériel, garantissant des marges récurrentes et favorisant des relations clients à long terme. Les mises à niveau des équipements se poursuivent à mesure que les systèmes d'ultrasons à réseau phasé, de CT haute énergie et de thermographie remplacent les équipements anciens, tandis que les consommables tels que les pénétrants et les particules magnétiques augmentent en parallèle avec l'activité sur le terrain, mais restent une part modeste des dépenses totales.

Par Méthode de Contrôle – La Dominance des Ultrasons Face à l'Érosion de Niche par les Techniques Avancées

Le contrôle par ultrasons a généré 28,5 % des revenus en 2024 grâce à sa flexibilité pour la mesure d'épaisseur, l'inspection des soudures et le dimensionnement des fissures sur les équipements en acier au carbone et en acier faiblement allié. La vitesse de balayage élevée, la portabilité et la répétabilité consolident son rôle, et les modes avancés, tels que le réseau phasé et la capture de matrice complète, étendent ses capacités aux géométries complexes. Le contrôle par courants de Foucault, bien que détenant une part plus faible, croît à un CAGR de 8,3 %, porté par les inspections de tubes d'échangeurs de chaleur où les matériaux ferritiques sont rares. La radiographie maintient une position forte dans l'acceptation volumétrique des soudures, en particulier dans les unités d'hydrotraitement haute pression, tandis que la thermographie et l'émission acoustique servent les niches du contrôle rapide ou de la surveillance en temps réel.

La combinaison de méthodes s'élargit. La tomographie calculée traite les pièces moulées complexes et les pièces de fabrication additive utilisées dans les usines chimiques de spécialité, fournissant des reconstructions 3D qui accélèrent le diagnostic des causes profondes des défauts. Les ultrasons à ondes guidées contrôlent les longues conduites et les lignes isolées avec un minimum d'échafaudages. À mesure que les régimes d'inspection deviennent basés sur le risque, les propriétaires déploient des techniques complémentaires, sélectionnant la méthode la plus rentable qui satisfait les objectifs de probabilité de détection et les attentes réglementaires.

Par Technique – Les Méthodes Conventionnelles Persistent, les Analyses Assistées par IA s'Accélèrent

Les approches traditionnelles représentaient encore 88,9 % du volume de 2024, reflétant la nature bien établie de ces procédures et la familiarité des auditeurs avec celles-ci. Pourtant, les solutions assistées par IA devraient afficher un CAGR de 14,4 %, ajoutant la classification automatisée des fissures, des algorithmes de réduction du bruit et des modèles prédictifs qui prévoient la durée de vie résiduelle. Les premiers adoptants alimentent des téraoctets de données de balayage B à réseau phasé dans des moteurs en nuage qui identifient les points chauds, classent les composants par probabilité de défaillance et hiérarchisent les listes de travaux. Les organismes de réglementation commencent à rédiger des critères d'acceptation pour les sorties d'apprentissage automatique, précurseur d'un déploiement plus large. Le marché des contrôles non destructifs pour la pétrochimie et la chimie s'orientera probablement vers des schémas hybrides où l'intelligence artificielle filtre les données et les inspecteurs humains valident les résultats critiques pour maintenir la défendabilité en matière d'assurance et de droit.

Analyse Géographique

La région Asie-Pacifique représentait 37,1 % des dépenses de 2024, portée par les nouvelles constructions de vapocraqueurs en Chine, en Inde et en Asie du Sud-Est qui intègrent des spécifications avancées de contrôles non destructifs dès la phase de conception. Le CAGR de 7,8 % de la région repose sur deux piliers : les méga-projets en champ vierge, tels que le vapocraqueur Yasref de 1,8 million de tonnes par an dans des coentreprises soutenues par l'Arabie Saoudite, et un portefeuille vieillissant de raffineries de première génération approchant désormais des fenêtres de révision majeures. Les pilotes de jumeaux numériques à Singapour et en Corée du Sud accélèrent l'adoption de la surveillance continue de l'épaisseur et de la vérification à distance des défauts, stimulant la demande de plateformes de données à haut volume.

L'Amérique du Nord reste un leader technologique, tirant parti des budgets de conformité pilotés par l'OSHA et de cultures de fiabilité robustes. Les opérateurs de la côte du Golfe américain sont des acheteurs précoces de robots automatisés pour les grandes sphères pétrochimiques, et les sites de sables bitumineux canadiens investissent dans des capteurs ultrasoniques haute température pour surveiller en temps réel les valorisateurs revêtus de coke. L'Europe équilibre des bases d'actifs matures avec l'agenda de décarbonisation du Pacte Vert, canalisant les capitaux vers des retrofits d'hydrogène et de captage de carbone qui nécessitent de nouveaux protocoles d'inspection. Les complexes intégrés de raffinage-pétrochimie du Moyen-Orient, financés par des fonds souverains, exigent des périmètres de contrôles non destructifs de premier ordre lors de la construction et une surveillance de l'état par la suite, ouvrant des marchés de formation locaux aux Émirats Arabes Unis, en Arabie Saoudite et à Oman.

L'Afrique et l'Amérique du Sud émergent comme des zones prometteuses, alors que l'expansion du gaz en aval en Égypte et les projets de vapocraqueurs d'éthylène au Brésil entrent en phase d'ingénierie de base. Les prestataires locaux forment des partenariats avec les grands acteurs internationaux pour perfectionner les inspecteurs aux niveaux II et III, garantissant ainsi la résilience future des services.

Paysage Concurrentiel

Le marché est modérément fragmenté. Les grandes entreprises mondiales comprennent MISTRAS Group, SGS, Applus Services, TUV Rheinland et Element Materials Technology, chacune disposant de réseaux multirégionaux et de larges portefeuilles de méthodes. Les spécialistes de taille intermédiaire se concentrent sur la robotique, les ultrasons automatisés ou les analyses en nuage. La consolidation s'est accélérée en 2024-2025, illustrée par l'acquisition d'ATS par SGS pour 1,325 milliard USD qui a renforcé sa flotte à réseau phasé, et l'achat d'IRISNDT par Apave, ajoutant 300 millions USD de chiffre d'affaires annuel.[4]SGS, "Annonce de l'Acquisition d'ATS et Justification Stratégique," sgs.com Ces mouvements soulignent un thème central : l'échelle combinée à l'intégration technologique crée une défense des marges et un potentiel de vente croisée.

Les perturbateurs technologiques ciblent les points de douleur tels que la pénurie d'inspecteurs et la surcharge de données. Les start-ups déploient des plateformes d'analyse assistée par IA qui classifient les défauts en quelques minutes, tandis que les entreprises de robotique fournissent des robots capables de scanner des réservoirs pendant 24 heures. Les leaders établis répondent en intégrant des capteurs dans des réseaux de surveillance permanente et en proposant des contrats basés sur les résultats qui alignent les honoraires sur les métriques de disponibilité ou de taux de défaillance. La rigueur des certifications et les dossiers de sécurité restent des barrières à l'entrée, mais la fidélité des clients est de plus en plus liée à la transparence des données, aux délais de remise des rapports et à la précision prédictive.

À l'avenir, les gagnants combineront des logiciels agnostiques aux actifs, des suites matérielles multi-capteurs et des équipes mondiales d'ingénieurs certifiés. Les clients privilégieront les prestataires capables de soutenir la mise en service en champ vierge, de réaliser des inspections routinières basées sur le risque et d'alimenter des données d'état en temps réel dans des jumeaux numériques qui relient la santé des actifs à la planification de la production.

Leaders du Secteur des Contrôles Non Destructifs pour la Pétrochimie et la Chimie

MISTRAS Group Inc.

SGS SA

Eddyfi Technologies

Bureau Veritas SA

Evident (Olympus Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : SGS a finalisé son acquisition d'ATS pour 1,325 milliard USD, élargissant considérablement la portée des inspections et ajoutant des plateformes d'automatisation avancées.

- Mars 2025 : Institut Dr. Foerster a acquis Prüftechnik NDT GmbH, approfondissant les portefeuilles d'ultrasons et de courants de Foucault pour les usines chimiques allemandes.

- Février 2025 : USA DeBusk a acquis CIMA Inspection, renforçant les compétences en ultrasons haute température dans les raffineries d'Amérique du Nord.

- Décembre 2024 : EKOSCAN a acquis Nortech, élargissant la couverture européenne d'inspection robotisée.

Périmètre du Rapport Mondial sur le Marché des Contrôles Non Destructifs pour la Pétrochimie et la Chimie

| Équipements |

| Logiciels |

| Services |

| Consommables |

| Contrôle par Ultrasons |

| Contrôle Radiographique |

| Contrôle par Particules Magnétiques |

| Contrôle par Ressuage |

| Contrôle Visuel |

| Contrôle par Courants de Foucault |

| Contrôle par Émission Acoustique |

| Contrôle par Thermographie / Infrarouge |

| Contrôle par Tomographie Calculée |

| Traditionnelle / Conventionnelle |

| Assistée par IA |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Équipements | |

| Logiciels | ||

| Services | ||

| Consommables | ||

| Par Méthode de Contrôle | Contrôle par Ultrasons | |

| Contrôle Radiographique | ||

| Contrôle par Particules Magnétiques | ||

| Contrôle par Ressuage | ||

| Contrôle Visuel | ||

| Contrôle par Courants de Foucault | ||

| Contrôle par Émission Acoustique | ||

| Contrôle par Thermographie / Infrarouge | ||

| Contrôle par Tomographie Calculée | ||

| Par Technique | Traditionnelle / Conventionnelle | |

| Assistée par IA | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des contrôles non destructifs pour la pétrochimie et la chimie ?

La taille du marché des contrôles non destructifs pour la pétrochimie et la chimie s'élevait à 2,86 milliards USD en 2025.

À quelle vitesse la demande mondiale d'inspections d'intégrité pétrochimique croît-elle ?

Le marché devrait se développer à un CAGR de 7,27 % d'ici 2030, à mesure que les propriétaires s'orientent vers la maintenance prédictive.

Quel composant connaît la croissance la plus rapide dans les programmes d'inspection ?

Les logiciels devraient croître à un CAGR de 11,3 %, portés par l'adoption des analyses et des jumeaux numériques.

Pourquoi l'Asie-Pacifique est-elle en tête des dépenses en contrôles non destructifs ?

La construction agressive de capacités en Chine, en Inde et en Asie du Sud-Est nécessite des inspections de base et une surveillance continue, ce qui donnera à la région une part de 37,1 % en 2024.

Quelle méthode de contrôle domine les inspections en raffinerie ?

Le contrôle par ultrasons reste le premier choix avec une part de 28,5 % en 2024, en raison de sa polyvalence pour l'examen de l'épaisseur et des soudures.

Quelle tendance technologique remodèle les flux de travail d'inspection ?

Les analyses assistées par IA combinées aux scanners robotisés réduisent les délais de cycle et améliorent la précision de détection des défauts sur les sites mondiaux.

Dernière mise à jour de la page le: