Taille et Part du Marché des CND aux EAU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

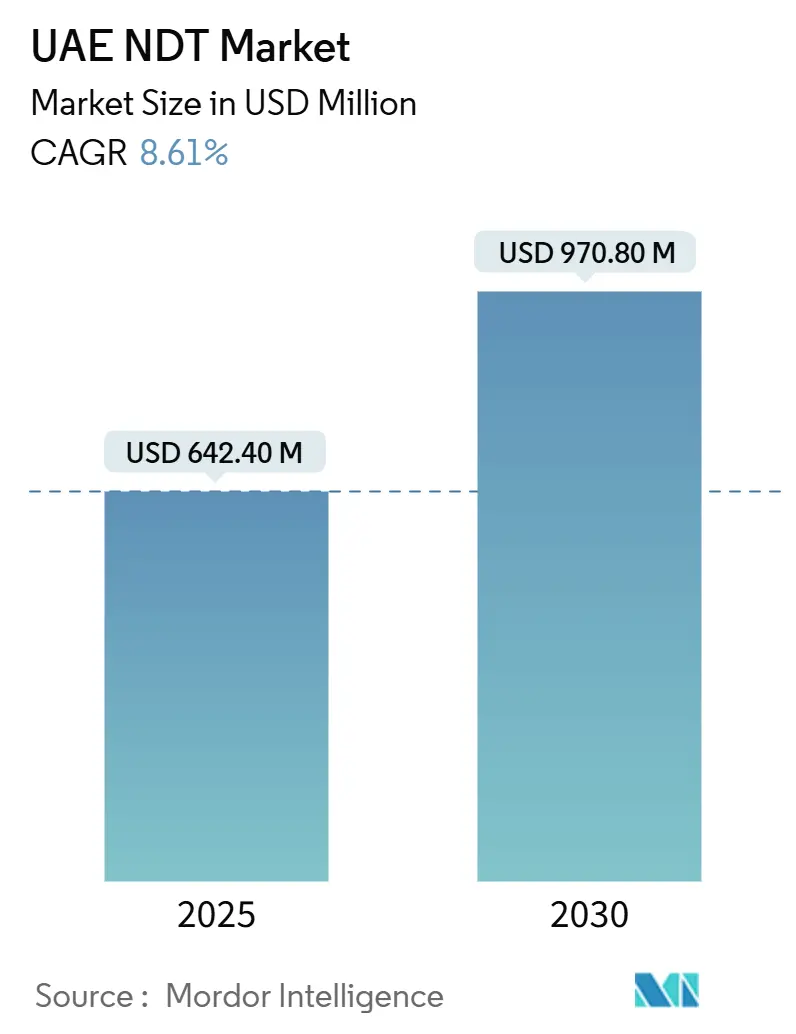

| Taille du Marché (2025) | 642.40 Millions de dollars américains |

| Taille du Marché (2030) | 970.80 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 8.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des CND aux EAU par Mordor Intelligence

La taille du marché des CND aux EAU était de 642,4 millions USD en 2025 et devrait atteindre 970,8 millions USD d'ici 2030, représentant un CAGR de 8,61 % de 2025 à 2030. Les investissements soutenus dans les programmes d'intégrité des actifs liés au programme de production 2030 de l'ADNOC, les exigences d'inspection à long terme de la centrale nucléaire de Barakah, et le développement plus large des infrastructures de villes intelligentes constituent les principaux piliers de croissance du marché des CND aux EAU. Les opérateurs privilégient l'inspection externalisée à l'achat d'équipements en capital, un modèle renforcé par les protocoles d'accréditation FANR et ENAS qui récompensent les prestataires de services spécialisés. L'adoption des techniques assistées par IA s'accélère à mesure que les utilisateurs finaux recherchent des outils de maintenance prédictive qui réduisent le risque d'arrêts imprévus et optimisent les intervalles d'inspection. L'accent réglementaire sur les audits d'intégrité systématiques, les incitations croissantes des assureurs pour les inspections basées sur les risques, et les gains d'efficacité portés par la technologie créent collectivement des perspectives robustes pour la demande.

Principaux Enseignements du Rapport

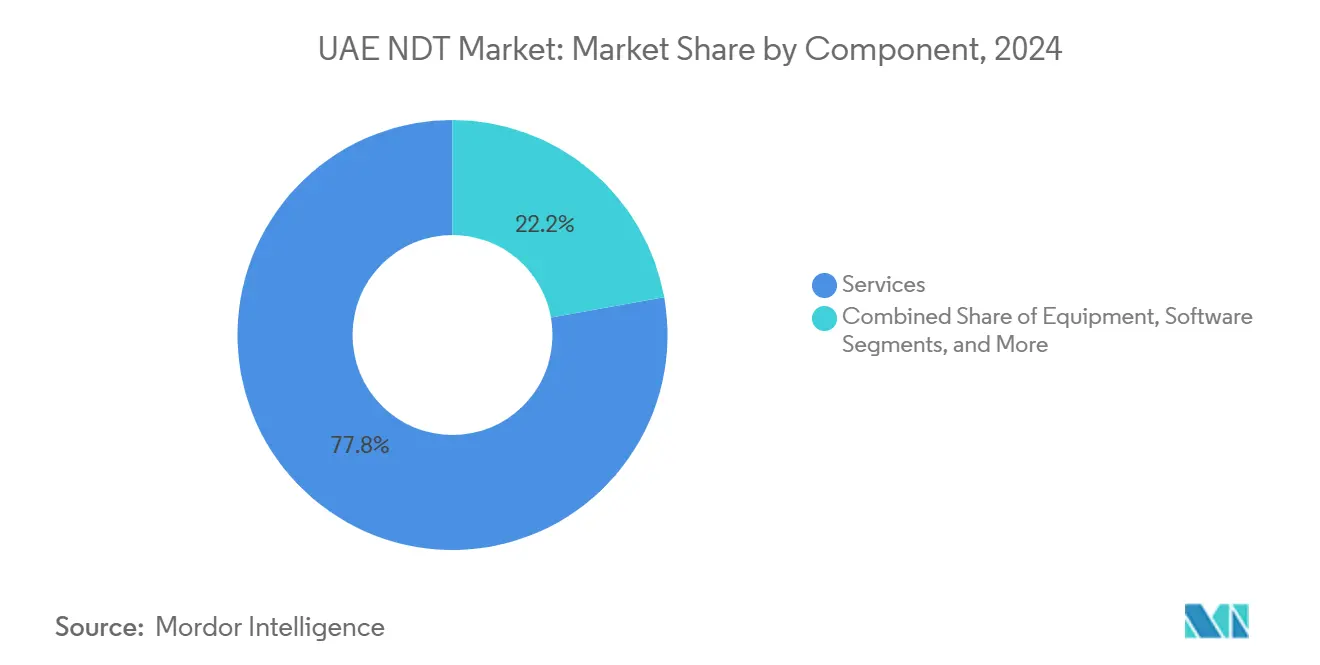

- Par composant, les services détenaient une part de 77,8 % du marché des CND aux EAU en 2024, tandis que les logiciels devraient enregistrer un CAGR de 12,6 % jusqu'en 2030.

- Par méthode de contrôle, le contrôle par ultrasons a capturé 26,5 % de la part du marché des CND aux EAU en 2024 ; le contrôle par courants de Foucault devrait se développer à un CAGR de 9,6 % jusqu'en 2030.

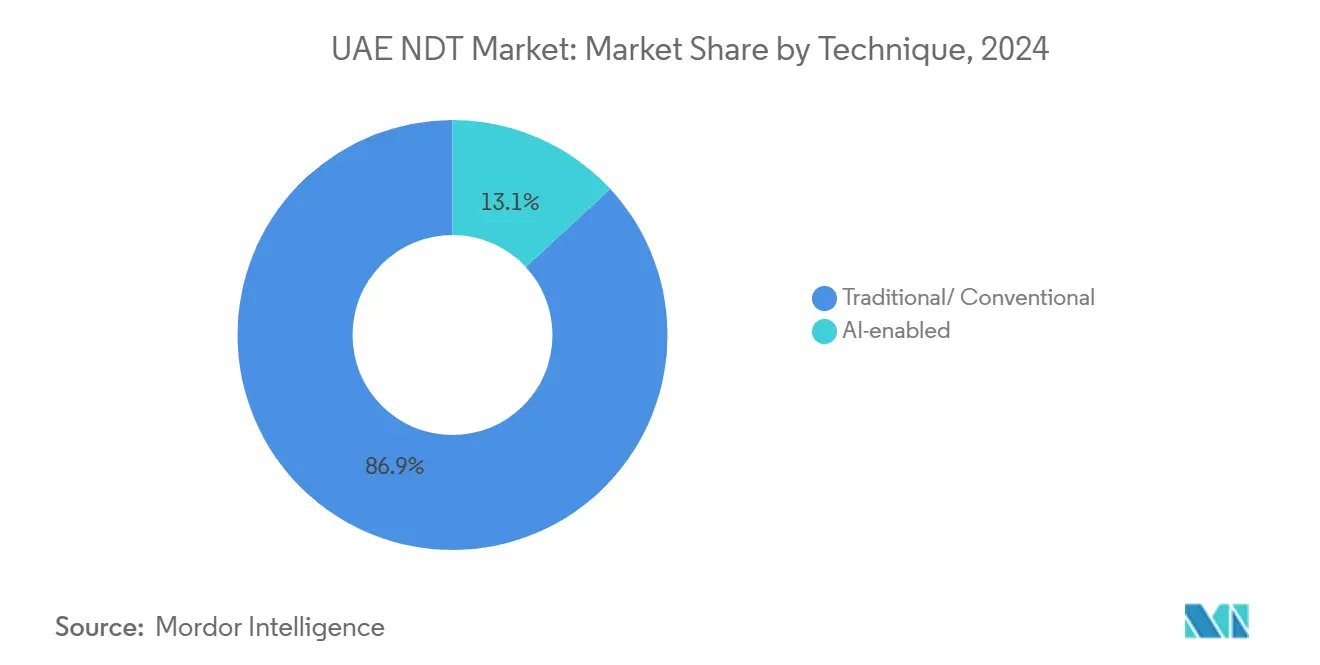

- Par technique, les approches conventionnelles représentaient 86,9 % de la taille du marché des CND aux EAU en 2024, tandis que les techniques assistées par IA devraient progresser à un CAGR de 15,7 % jusqu'en 2030.

- Par secteur d'utilisation final, le pétrole et le gaz étaient en tête avec 24,2 % de la part du marché des CND aux EAU en 2024 ; l'automobile et le transport devraient afficher le CAGR le plus élevé à 9,5 % de 2025 à 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des CND aux EAU

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Modernisation rapide des raffineries pour respecter les limites en soufre de l'OMI-2020 | +1.2% | National aux EAU, avec une concentration dans les raffineries d'Abou Dhabi | Moyen terme (2-4 ans) |

| Audits obligatoires d'intégrité des actifs dans la stratégie 2030 de l'ADNOC | +2.1% | National aux EAU, avec un impact primaire sur les opérations en amont d'Abou Dhabi | Long terme (≥ 4 ans) |

| L'expansion de l'énergie nucléaire à Barakah stimule la demande avancée en inspection en service | +1.8% | National aux EAU, concentré dans la région d'Al Dhafra | Long terme (≥ 4 ans) |

| Mégaprojets de villes intelligentes (ex. : Expo City, chaînes d'approvisionnement adjacentes à NEOM) | +1.4% | National aux EAU, avec des retombées sur la région plus large du CCG | Moyen terme (2-4 ans) |

| Primes d'inspection basées sur les risques liées aux assurances | +0.9% | National aux EAU, avec une adoption précoce dans les opérations offshore | Court terme (≤ 2 ans) |

| Plateformes terrestres abandonnées reconverties pour la géothermie – hausse des inspections | +0.7% | National aux EAU, projets pilotes à Abou Dhabi et Dubaï | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Audits Obligatoires d'Intégrité des Actifs Favorisent des Protocoles d'Inspection Systématiques

La directive de l'ADNOC visant à porter la capacité de production de brut à 5 millions de barils par jour d'ici 2027 intègre des audits d'intégrité complets sur les actifs en amont, stimulant une demande à long cycle pour des services avancés sur le marché des CND aux EAU.[1]ADNOC Drilling, "Strategy - Drilling," ADNOC.DRILLING.AE Les opérateurs combinent désormais l'inspection basée sur les risques avec des plateformes d'IA telles que Neuron 5, qui réduisent les arrêts imprévus de 50 %, démontrant une valeur tangible dans les flux de travail prédictifs. Les contrôles de pré-mise en service pour les nouvelles installations et les évaluations d'aptitude au service des actifs matures s'exécutent en parallèle, élargissant l'éventail des services. La supervision réglementaire par l'ENAS garantit la traçabilité des données, orientant les achats vers des prestataires certifiés. Ensemble, ces facteurs placent l'inspection systématique au cœur de la culture d'intégrité des actifs de l'ADNOC, renforçant l'élan pour les services externalisés.

L'Expansion de l'Énergie Nucléaire Établit des Normes Avancées d'Inspection en Service

Avec trois unités de Barakah en exploitation commerciale, les plus de 220 inspections de la FANR et la durée de vie de conception de 60 ans de la centrale ancrent un pipeline d'inspection pluridécennal pour le marché des CND aux EAU. Les 600 certificats d'étalonnage annuels du Laboratoire secondaire de dosimétrie illustrent la précision instrumentale requise pour les travaux de qualité nucléaire. Les contractants certifiés pour les tâches nucléaires exploitent leurs accréditations dans les secteurs pétrochimique et énergétique, diffusant des références de qualité strictes dans les secteurs adjacents. Le programme nucléaire élève donc les normes nationales d'inspection, accélère le développement des compétences et stabilise la demande de services à long terme.

Les Infrastructures de Villes Intelligentes Favorisent l'Intégration de l'Inspection Numérique

Le système ferroviaire robotisé ARIIS de Dubaï a permis une réduction de 75 % du temps d'inspection et une amélioration de 40 % de la précision de l'évaluation de l'état, validant l'inspection assistée par IA pour les actifs urbains. La surveillance des tunnels par drones, les capteurs connectés à l'IoT et l'analyse en nuage en temps réel forment une colonne vertébrale numérique que les urbanistes s'attendent désormais à avoir en place. Ces technologies s'alignent sur les objectifs de durabilité plus larges des EAU en minimisant les interruptions de service et en soutenant la maintenance basée sur les données. Par conséquent, les programmes de villes intelligentes servent de laboratoires vivants pour l'inspection avancée, entraînant des courbes d'adoption rapides et élargissant les cas d'usage sur le marché des CND aux EAU.

L'Évaluation des Risques Liée aux Assurances Remodèle l'Économie de l'Inspection

Les assureurs accordent désormais des réductions de primes lorsque les opérateurs présentent des données d'inspection certifiées, notamment pour les installations offshore où les temps d'arrêt peuvent coûter entre 30 et 40 millions USD par jour. La surveillance prédictive de la corrosion sous isolation par CorrosionRADAR, reconnue par l'ADNOC, illustre comment des flux de données continus permettent une tarification dynamique du risque. L'incitation financière accélère l'adoption de plateformes d'inspection certifiées, intègre des rapports standardisés et renforce le lien entre la gestion de l'intégrité et l'économie des assurances sur le marché des CND aux EAU.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Nombre limité de laboratoires d'étalonnage locaux allongeant les délais d'exécution | -1.6% | National aux EAU, avec un impact particulier sur les équipements spécialisés | Moyen terme (2-4 ans) |

| Droits d'importation élevés sur les isotopes et les sources de radiographie | -0.8% | National aux EAU, affectant le segment du contrôle radiographique | Court terme (≤ 2 ans) |

| Pénurie d'inspecteurs de niveau III certifiés ASME | -1.3% | National aux EAU, avec des effets de débordement sur la région plus large du CCG | Long terme (≥ 4 ans) |

| Préoccupations en matière de cybersécurité concernant les données CND en nuage dans les installations souveraines | -0.7% | National aux EAU, concentré dans les secteurs d'infrastructures critiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Contraintes d'Infrastructure d'Étalonnage Limitent la Vélocité des Services

Bien que le laboratoire de la FANR prenne en charge les équipements de radioprotection, la plupart des instruments à ultrasons, à courants de Foucault et de thermographie nécessitent encore un étalonnage à l'étranger, ce qui allonge les délais et augmente les coûts logistiques pour les prestataires de services.[2]World Energy, "FANR Built a Strong Nuclear and Radiological Regulatory Infrastructure in UAE for Protection of the Public and Environment," WORLD-ENERGY.ORG Les installations ISO/IEC 17025 émergentes de QTS Service et Westcal allègent le fardeau, mais restent insuffisantes pour répondre à la demande nationale. Les retards compliquent les calendriers de projet, augmentent les besoins en fonds de roulement et érodent la compétitivité des prix, en particulier pour les petits et moyens prestataires. Les clients intègrent de plus en plus le délai d'étalonnage dans leur sélection de fournisseurs, influençant la dynamique concurrentielle au sein du marché des CND aux EAU.

Les Lacunes en Matière de Certification de la Main-d'Œuvre Limitent les Capacités d'Inspection Avancée

La demande de personnel ASME et PCN de niveau III dépasse l'offre locale, comme en témoignent les offres d'emploi persistantes pour des inspecteurs CND avancés.[3]ICM Careers, "Advanced NDT Inspector," ICMPEOPLE.COM Les projets nucléaires et pétrochimiques exigent des certifications de haut niveau, nécessitant une dépendance à l'égard d'experts expatriés dont la disponibilité dicte la flexibilité de planification. Les programmes de formation se développent, mais les parcours de niveau III nécessitent des années d'exposition pratique, ce qui signifie que les pénuries de talents persisteront à moyen terme. Ce goulot d'étranglement limite la montée en puissance de projets complexes et renforce des structures salariales premium sur le marché des CND aux EAU.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Préférence pour les Services Favorise les Efficiences d'Externalisation

Les services représentaient 77,8 % de la taille du marché des CND aux EAU en 2024, soulignant la préférence des opérateurs pour les programmes d'inspection gérés par les fournisseurs plutôt que pour la possession interne d'équipements. Les prestataires certifiés absorbent les dépenses en capital, la formation du personnel et les responsabilités d'étalonnage, offrant une conformité clé en main en échange de frais d'exploitation prévisibles. L'analyse de données assistée par IA intégrée dans les contrats de service réduit davantage les temps d'arrêt, renforçant l'argumentaire économique de l'externalisation.

Les logiciels constituent le composant à la croissance la plus rapide, progressant à un CAGR de 12,6 % jusqu'en 2030, à mesure que les jumeaux numériques, les algorithmes prédictifs et les tableaux de bord en nuage deviennent la norme. Les équipements et les consommables restent essentiels mais croissent plus lentement, alimentant l'écosystème de services avec des outils et des matériaux spécialisés. L'interaction de ces segments positionne les prestataires de services au centre de la création de valeur sur le marché des CND aux EAU, tandis que les clients concentrent leur capital sur les opérations principales plutôt que sur les actifs d'inspection.

Par Méthode de Contrôle : Dominance des Ultrasons et Dynamique des Courants de Foucault

Le contrôle par ultrasons a capturé 26,5 % de la part du marché des CND aux EAU en 2024, apprécié pour sa polyvalence dans la mesure d'épaisseur, la détection de défauts par réseau phasé et l'inspection des soudures. Sa compatibilité avec les robots d'exploration et les dispositifs à escalade murale étend sa portée dans les environnements à haut risque, renforçant son leadership.

Le contrôle par courants de Foucault connaît un CAGR de 9,6 %, bénéficiant de la détection rapide et sans contact des défauts de surface et sous-surface dans les échangeurs de chaleur et les composants aéronautiques. Les réseaux de sondes automatisés et l'analyse de signaux assistée par IA réduisent les cycles d'inspection, facilitant une adoption généralisée dans les actifs pétrochimiques et de transport. La radiographie, les particules magnétiques et les méthodes de ressuage conservent une pertinence de niche, tandis que la thermographie et la tomographie calculée répondent à des besoins d'imagerie spécialisés. Collectivement, la diversification des méthodes offre aux opérateurs une boîte à outils allant du dépistage en temps réel à la caractérisation approfondie au sein du marché des CND aux EAU.

Par Technique : L'Innovation Assistée par IA Transforme la Maintenance Prédictive

Les techniques conventionnelles représentaient encore 86,9 % de la taille du marché des CND aux EAU en 2024, portées par la conformité aux codes et les compétences établies des inspecteurs. Cependant, les approches assistées par IA progressent à un CAGR de 15,7 %, propulsées par la précision de la reconnaissance de formes et la classification automatisée des défauts qui réduisent l'effort de révision manuelle.

Les flux de travail hybrides émergent comme meilleures pratiques : les outils d'IA analysent rapidement de vastes ensembles de données, signalant les anomalies pour un suivi conventionnel ciblé qui satisfait la documentation réglementaire. Les premiers adoptants rapportent des avantages de coûts mesurables, tels que le délai d'exécution de huit minutes pour les tests de matériaux de la Municipalité de Dubaï, contre quatre jours auparavant. À mesure que les ensembles de données d'entraînement s'élargissent et que les préoccupations en matière de sécurité en nuage s'atténuent, la pénétration de l'IA s'approfondira, remodelant la différenciation concurrentielle au sein du marché des CND aux EAU.

Par Secteur d'Utilisation Final : Ampleur du Pétrole et du Gaz, Accélération de l'Automobile

Le pétrole et le gaz détenaient 24,2 % de la part du marché des CND aux EAU en 2024, portés par des projets en amont complexes, des modernisations en aval et des mandats d'intégrité des pipelines. Les inspections régulières lors des arrêts, les programmes d'inspection basée sur les risques et la mise en service de nouvelles constructions maintiennent ensemble une intensité de service élevée.

Les secteurs de l'automobile et du transport devraient croître à un CAGR de 9,5 % jusqu'en 2030, portés par les initiatives locales d'assemblage de véhicules et l'expansion des infrastructures de mobilité électrique. Les normes exigent des inspections approfondies des soudures, des pièces moulées et des composites, créant de nouvelles opportunités pour les prestataires. L'aérospatiale, la défense et la production d'énergie maintiennent une demande stable, tandis que l'électronique, la marine et les dispositifs médicaux ajoutent un volume incrémental. L'exposition sectorielle diversifiée atténue le risque cyclique et élargit le vivier d'opportunités pour le secteur des CND aux EAU.

Analyse Géographique

Le marché des CND aux EAU se concentre à Abou Dhabi et à Dubaï, mais chaque émirat contribue à des couches de demande distinctes. Abou Dhabi ancre les actifs pétroliers et gaziers en amont, le traitement du gaz et l'énergie nucléaire, garantissant des volumes d'inspection de base sur plusieurs décennies. Le siège de l'ADNOC et les calendriers d'inspection en service à long terme de Barakah nécessitent des prestataires qualifiés pour le nucléaire et soutiennent des services d'étalonnage spécialisés. Dubaï complète cela avec des infrastructures de villes intelligentes, des hubs aéronautiques et une logistique maritime qui mettent l'accent sur l'inspection améliorée par l'IA et les délais d'exécution rapides.

Les zones industrielles de Sharjah ajoutent des exigences en matière de fabrication et de logistique, tandis que les émirats du Nord contribuent aux projets de services publics et d'infrastructure. Les normes harmonisées sous FANR et ENAS permettent aux prestataires d'opérer de manière transparente dans tous les émirats, en mutualisant les talents et les équipements. Les zones franches facilitent l'importation d'outils spécialisés, permettant aux entreprises étrangères d'établir des bases régionales. Par conséquent, les EAU servent de tremplin pour l'expansion dans le CCG, les prestataires exploitant leurs accréditations nationales pour décrocher des contrats en Arabie Saoudite, à Oman et au Qatar.

Les avantages en matière d'infrastructure numérique, notamment les réseaux 5G et les plateformes en nuage soutenues par le gouvernement, accélèrent l'adoption de l'inspection prédictive. Combinés à la stabilité géopolitique et à une réglementation favorable aux entreprises, ces facteurs cimentent le rôle des EAU en tant que hub régional pour les services avancés de contrôle non destructif.

Paysage Concurrentiel

Les grands acteurs mondiaux du secteur des tests, de l'inspection et de la certification tels que SGS Gulf Limited, Bureau Veritas, TÜV Rheinland et Intertek détiennent d'importants portefeuilles de contrats, s'appuyant sur une expertise mondiale, des certifications de méthodes et des laboratoires intégrés. Les spécialistes régionaux, NDTCCS, Qualitas Material Testing Laboratories et les entreprises technologiques émergentes, se font concurrence grâce à une mobilisation rapide, une tarification localisée et des capacités de niche. Les nouveaux entrants axés sur la technologie, notamment Gecko Robotics et CorrosionRADAR, se différencient par l'IA et la robotique, remportant des contrats de plusieurs millions de dollars avec l'ADNOC et d'autres opérateurs.[4]Semafor, "Gecko Robotics plans to double UAE footprint," SEMAFOR.COM

Les alliances stratégiques sous-tendent le succès sur le marché. Le partenariat de Trendspek avec Applus+ produit des outils de reconnaissance de défauts assistés par IA qui alimentent les opérations de terrain d'Applus+. La collaboration de FOERSTER Middle East avec VisiConsult élargit la couverture avancée par rayons X. Ces alliances accélèrent le transfert de technologie et contournent les longs cycles de certification.

La conformité réglementaire reste un facteur de différenciation essentiel. Les prestataires disposant de qualifications de qualité nucléaire, de laboratoires ISO/IEC 17025 et de certifications de sécurité pour l'accès par cordes obtiennent des contrats à plus haute valeur ajoutée. La convergence de l'innovation numérique et des normes strictes favorise les opérateurs capables d'intégrer l'analyse par IA avec des systèmes de qualité robustes, façonnant la prochaine phase de concurrence sur le marché des CND aux EAU.

Leaders du Secteur des CND aux EAU

SGS Gulf Limited

Olympus Middle East FZE

MISTRAS Group Middle East

Zetec Inc - Middle East

Eddyfi Technologies FZE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : NTS Group a acquis Amega West Services, ajoutant huit installations mondiales et élargissant les capacités de réparation pour les équipements MWD/LWD et de forage.

- Avril 2025 : Le Ministère de l'Économie des EAU a signé un protocole d'accord avec SGS Gulf Limited pour renforcer le contrôle qualité des produits alimentaires et de consommation dans les sept émirats.

- Mars 2025 : SGS Gulf Limited a élargi les tests électriques et électroniques dans son Centre d'Excellence de Dubaï, ajoutant huit experts techniques et des équipements avancés.

- Février 2025 : Gecko Robotics a annoncé des plans pour doubler sa flotte de robots aux EAU à 40-50 unités dans le cadre d'un contrat ADNOC Gas de 30 millions USD.

Périmètre du Rapport sur le Marché des CND aux EAU

| Équipements |

| Logiciels |

| Services |

| Consommables |

| Contrôle par Ultrasons |

| Contrôle Radiographique |

| Contrôle par Magnétoscopie |

| Contrôle par Ressuage |

| Contrôle Visuel |

| Contrôle par Courants de Foucault |

| Contrôle par Émission Acoustique |

| Contrôle par Thermographie / Infrarouge |

| Contrôle par Tomographie Calculée |

| Traditionnelle / Conventionnelle |

| Assistée par IA |

| Pétrole et Gaz |

| Production d'Énergie |

| Aérospatiale |

| Défense |

| Automobile et Transport |

| Fabrication et Génie Lourd |

| Construction et Infrastructure |

| Chimie et Pétrochimie |

| Marine et Construction Navale |

| Électronique et Semi-conducteurs |

| Mines |

| Dispositifs Médicaux |

| Autres |

| Par Composant | Équipements |

| Logiciels | |

| Services | |

| Consommables | |

| Par Méthode de Contrôle | Contrôle par Ultrasons |

| Contrôle Radiographique | |

| Contrôle par Magnétoscopie | |

| Contrôle par Ressuage | |

| Contrôle Visuel | |

| Contrôle par Courants de Foucault | |

| Contrôle par Émission Acoustique | |

| Contrôle par Thermographie / Infrarouge | |

| Contrôle par Tomographie Calculée | |

| Par Technique | Traditionnelle / Conventionnelle |

| Assistée par IA | |

| Par Secteur d'Utilisation Final | Pétrole et Gaz |

| Production d'Énergie | |

| Aérospatiale | |

| Défense | |

| Automobile et Transport | |

| Fabrication et Génie Lourd | |

| Construction et Infrastructure | |

| Chimie et Pétrochimie | |

| Marine et Construction Navale | |

| Électronique et Semi-conducteurs | |

| Mines | |

| Dispositifs Médicaux | |

| Autres |

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des CND aux EAU d'ici 2030 ?

Le marché des CND aux EAU devrait atteindre 970,8 millions USD d'ici 2030.

Quel segment est actuellement en tête par composant ?

Les services dominent avec une part de 77,8 % en 2024.

À quelle vitesse les techniques assistées par IA progressent-elles ?

Les techniques d'inspection assistées par IA progressent à un CAGR de 15,7 % jusqu'en 2030.

Quelle méthode de contrôle devrait croître le plus rapidement ?

Le contrôle par courants de Foucault devrait afficher un CAGR de 9,6 % de 2025 à 2030.

Pourquoi les installations d'étalonnage constituent-elles un facteur limitant ?

Le nombre limité de laboratoires ISO/IEC 17025 locaux entraîne des délais d'exécution plus longs pour les équipements, ce qui augmente les coûts des projets.

Quel secteur en dehors du pétrole et du gaz présente le plus fort potentiel de croissance ?

Le secteur de l'automobile et du transport devrait se développer à un CAGR de 9,5 % jusqu'en 2030.

Dernière mise à jour de la page le: