Taille et Part du Marché du CND au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

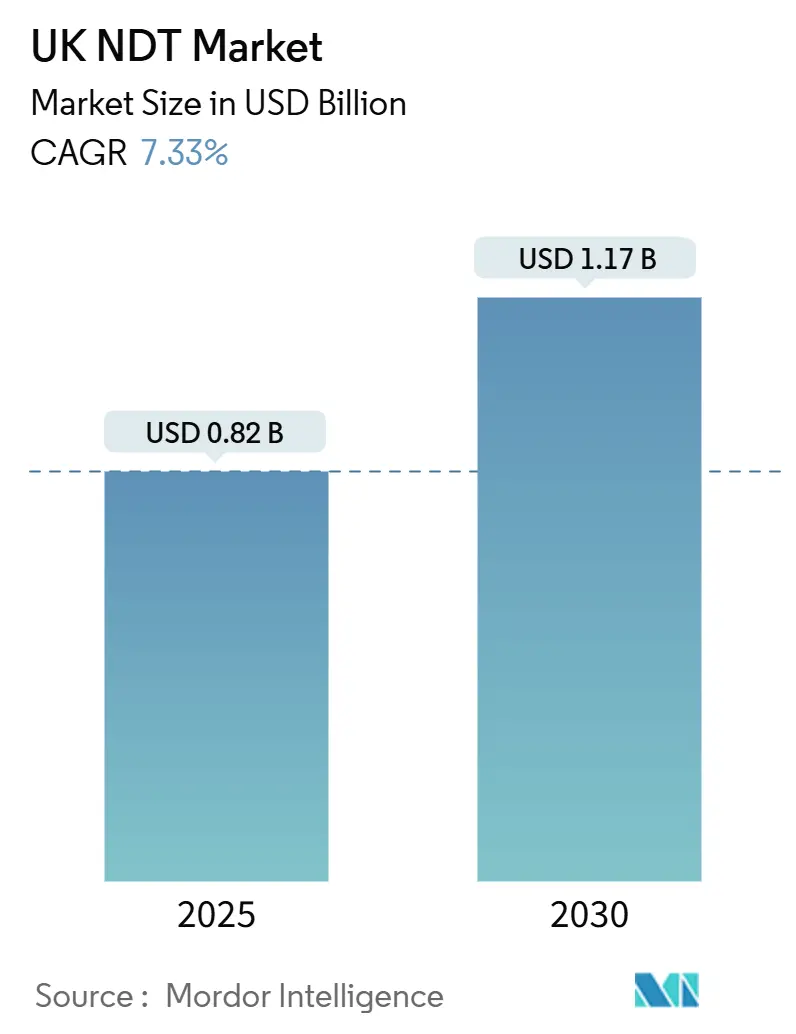

| Taille du Marché (2025) | 0.82 Milliards de dollars |

| Taille du Marché (2030) | 1.17 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du CND au Royaume-Uni par Mordor Intelligence

Les estimations actuelles situent la taille du marché du CND au Royaume-Uni à 0,82 milliard USD en 2025, et le secteur devrait atteindre 1,17 milliard USD d'ici 2030, ce qui correspond à un TCAC de 7,33 % sur la période. Les cycles d'inspection obligatoires pour le parc nucléaire vieillissant, l'installation croissante de parcs éoliens offshore et le déploiement régulier des programmes Industrie 4.0 soutiennent cette expansion. Le marché est également porté par l'externalisation des services qui répond aux pénuries persistantes d'inspecteurs certifiés de niveau III, ainsi que par des offres axées sur les logiciels qui transforment les données d'inspection en informations exploitables. Des opportunités de croissance émergent également des projets d'intégrité des infrastructures hydrogène et de la demande accrue de reconnaissance automatisée des défauts dans la production aérospatiale et automobile.

Principaux Enseignements du Rapport

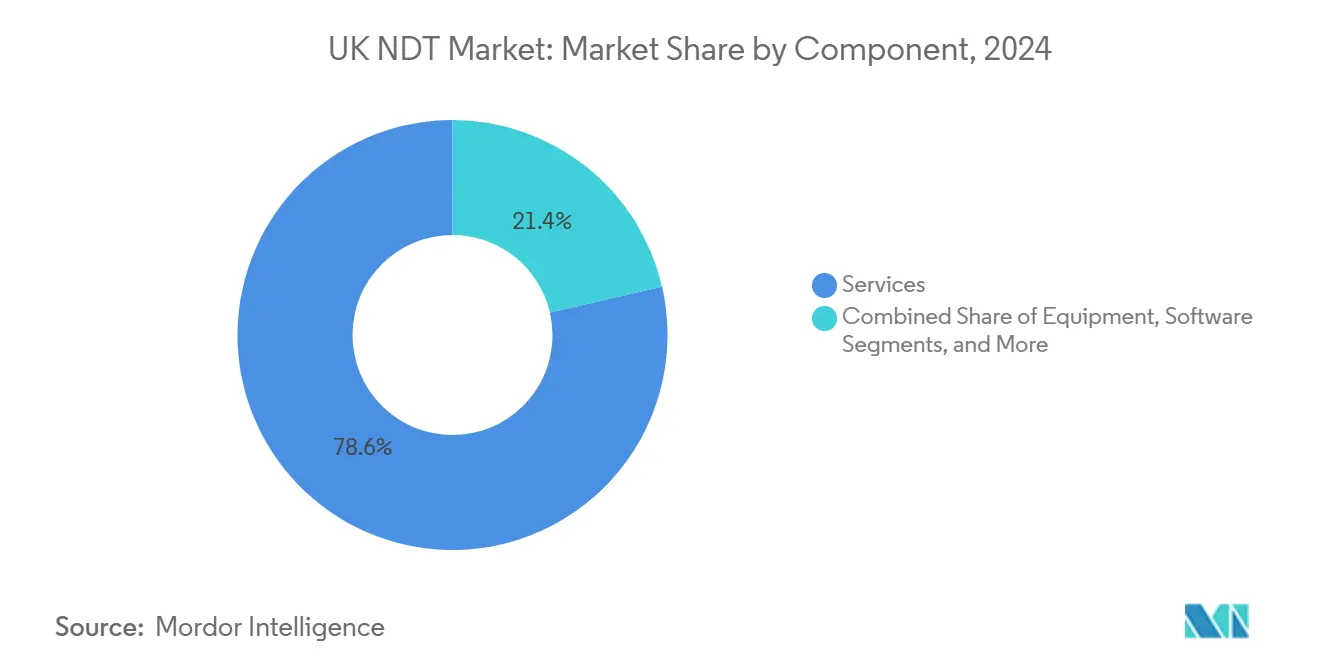

- Par composant, les services ont dominé avec une part de revenus de 78,6 % en 2024 ; les logiciels devraient se développer à un TCAC de 11,1 % jusqu'en 2030, reflétant leur rôle dans la mise en œuvre de la maintenance prédictive sur le marché du CND au Royaume-Uni.

- Par méthode de contrôle, le contrôle par ultrasons représentait 27,3 % de la part du marché du CND au Royaume-Uni en 2024 ; le contrôle par courants de Foucault devrait progresser à un TCAC de 7,9 % jusqu'en 2030.

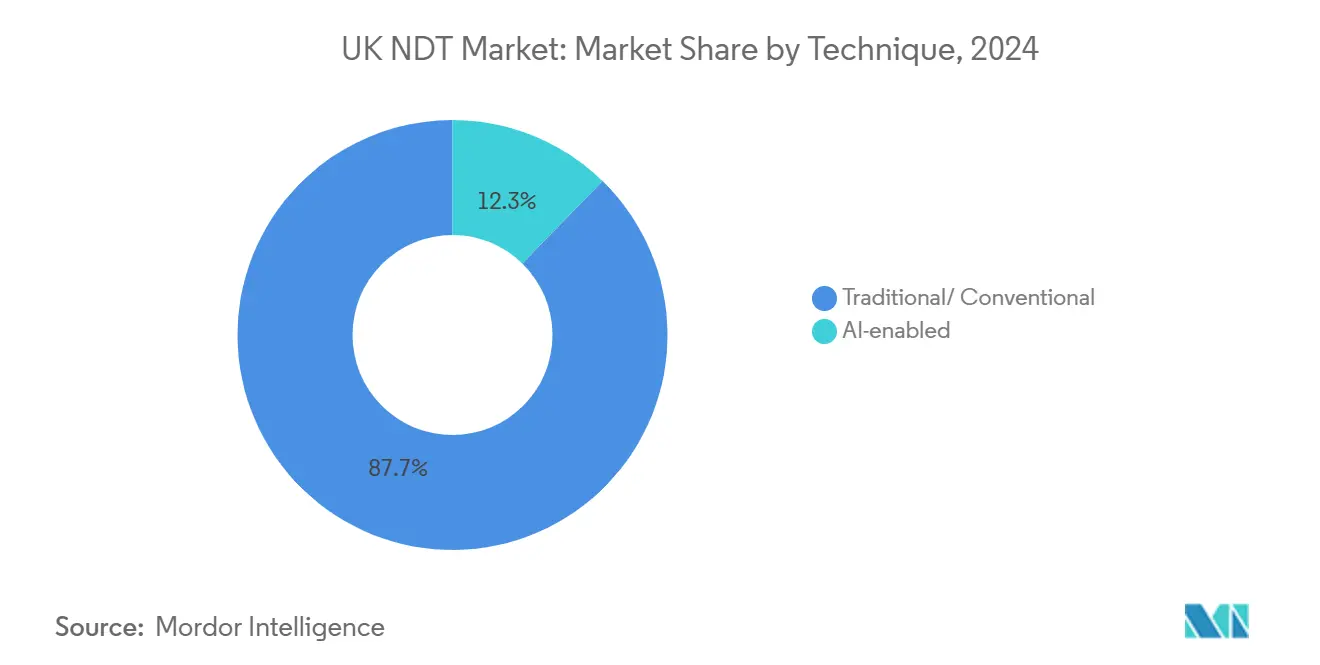

- Par technique, les méthodes traditionnelles représentaient 87,7 % de la taille du marché du CND au Royaume-Uni en 2024 ; les techniques basées sur l'IA devraient croître à un TCAC de 14,2 % jusqu'en 2030.

- Par secteur d'utilisation final, le secteur pétrolier et gazier détenait une part de 24,8 % de la taille du marché du CND au Royaume-Uni en 2024 ; le secteur automobile et des transports devrait croître à un TCAC de 8,1 % entre 2025 et 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du CND au Royaume-Uni

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante des systèmes ultrasoniques à réseau phasé | +1.8% | Secteur éolien offshore d'Écosse et pôles aérospatiaux nationaux | Moyen terme (2 à 4 ans) |

| Expansion des infrastructures d'énergie renouvelable | +1.5% | Régions côtières du Royaume-Uni et zones éoliennes d'Écosse | Long terme (≥ 4 ans) |

| Cycles d'inspection obligatoires pour le parc nucléaire vieillissant | +1.2% | Sites nucléaires d'Angleterre et installation de Torness en Écosse | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour les solutions d'inspection numérique Industrie 4.0 | +1.0% | Zones industrielles du nord de l'Angleterre et pôles manufacturiers nationaux | Moyen terme (2 à 4 ans) |

| Pénurie croissante de compétences, externalisation vers des prestataires de services spécialisés | +0.9% | Principaux centres industriels | Court terme (≤ 2 ans) |

| Volonté de certifier l'intégrité des pipelines hydrogène | +0.6% | Corridors hydrogène d'Angleterre et projets verts d'Écosse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Systèmes Ultrasoniques à Réseau Phasé

L'adoption plus large du contrôle par ultrasons à réseau phasé (PAUT) oriente le marché du CND au Royaume-Uni vers des inspections à plus haute résolution. Les fabricants aérospatiaux imposent de plus en plus le PAUT pour les composants composites, tandis que les opérateurs pétroliers et gaziers l'adoptent pour les géométries de soudure complexes. Une seule sonde PAUT peut remplacer plusieurs transducteurs conventionnels, réduisant le temps d'inspection jusqu'à 50 % sans compromettre la couverture volumétrique.[1]Health and Safety Executive, "Réglementations sur la sécurité des équipements sous pression," HSE.GOV.UK Les récentes mises à jour des réglementations sur les équipements sous pression inscrivent le PAUT comme alternative acceptable aux méthodes radiographiques, supprimant les obstacles réglementaires et soutenant l'adoption dans d'autres secteurs à sécurité critique. Les prestataires de services tirent parti de la montée en compétences du personnel et de l'intégration du PAUT avec des plateformes d'analyse de données en temps réel qui traduisent les résultats d'inspection en tableaux de bord d'intégrité.

Expansion des Infrastructures d'Énergie Renouvelable

La construction d'éoliennes est en plein essor alors que le pays vise à atteindre 50 GW de capacité éolienne offshore d'ici 2030. La demande de CND couvre la fabrication des pales, les soudures de fondation et les câbles sous-marins, créant des pipelines de services pluriannuels dans les régions côtières. La thermographie par drone et les robots d'inspection remplacent l'accès par corde pour les inspections de mâts, améliorant la sécurité des travailleurs et la répétabilité des inspections. Les seules concessions de fonds marins ScotWind ajoutent plus de 25 GW de nouveaux projets qui nécessiteront des régimes d'inspection sur toute leur durée de vie, transformant le CND d'une fonction de conformité en un différenciateur stratégique pour les exploitants de parcs éoliens. Les fournisseurs proposant des packages d'inspection clés en main intégrant la surveillance des pales, la cartographie de la corrosion et la tenue de registres numériques sont bien positionnés pour remporter ces nouveaux contrats.

Cycles d'Inspection Obligatoires pour le Parc Nucléaire Vieillissant

Le réacteur britannique moyen a plus de 35 ans et relève désormais de protocoles plus stricts publiés par le Bureau de Réglementation Nucléaire (ONR) en 2024.[2]The Crown Estate, "Stratégie de concession éolienne offshore," THECROWNESTATE.CO.UK Les exploitants doivent effectuer des inspections volumétriques plus fréquentes sur les cuves de réacteurs, les générateurs de vapeur et les tuyauteries primaires, générant des revenus réguliers sur le marché du CND au Royaume-Uni. Des techniques spécialisées — telles que les ultrasons à haute température et la robotique durcie aux rayonnements — font l'objet de nouveaux investissements. Les projets de démantèlement à Sellafield créent une demande supplémentaire pour la caractérisation des colis de déchets et l'inspection visuelle à distance dans les zones radioactives, étendant ainsi l'opportunité de marché au-delà des réacteurs en exploitation.

Incitations Gouvernementales pour les Solutions d'Inspection Numérique Industrie 4.0

Par le biais du programme Made Smarter et des subventions d'Innovate UK, le financement gouvernemental accélère la commercialisation de la reconnaissance des défauts basée sur l'IA et des outils de gestion des inspections hébergés dans le cloud. Les incitations fiscales permettent aux fabricants de récupérer jusqu'à 130 % des investissements éligibles en technologies numériques, abaissant les barrières pour les entreprises de taille intermédiaire. Par conséquent, l'adoption des logiciels croît à un taux supérieur à 11 % de TCAC, transformant les données d'inspection brutes en alertes de maintenance prédictive qui réduisent les temps d'arrêt imprévus. Les agences de développement régional du nord de l'Angleterre encouragent en outre l'adoption en cofinançant des projets pilotes qui intègrent des plateformes d'IA avec les systèmes MES et ERP des usines.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en capital élevé des équipements radiographiques avancés | −0.8% | À l'échelle nationale, avec un impact plus fort sur les petits prestataires | Court terme (≤ 2 ans) |

| Normalisation limitée pour la caractérisation des défauts basée sur l'IA | −0.6% | Pôles aérospatiaux et installations nucléaires | Moyen terme (2 à 4 ans) |

| Pénurie d'inspecteurs certifiés de niveau III dans les techniques de niche | −0.5% | Secteurs nationaux à sécurité critique | Long terme (≥ 4 ans) |

| Préoccupations environnementales liées aux isotopes de radiographie industrielle | −0.3% | Corridors nucléaires et d'industrie lourde | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé des Équipements Radiographiques Avancés

Les plateformes de tomographie industrielle par ordinateur dépassent souvent 500 000 GBP (625 000 USD), poussant les petites entreprises de services à retarder les mises à niveau ou à former des consortiums de location. La conformité dans les cabines radiographiques exige des blindages et des licences coûteux, portant le coût total de possession bien au-delà des prix d'équipement affichés. Les retards de la chaîne d'approvisionnement consécutifs au Brexit ont allongé les délais de livraison et réduit la concurrence entre fournisseurs, ajoutant un risque de financement susceptible de freiner les investissements à court terme. Par conséquent, certains opérateurs se tournent vers des méthodes alternatives telles que le PAUT pour gérer les contraintes budgétaires, bien que la radiographie reste irremplaçable pour certaines géométries complexes.

Normalisation Limitée pour la Caractérisation des Défauts Basée sur l'IA

Les régulateurs exigent des preuves objectives des performances des algorithmes avant d'approuver les systèmes d'IA pour les inspections à enjeux critiques dans les secteurs aérospatial et nucléaire. Les cadres actuels, tels que l'ASTM E3166, fournissent des orientations mais manquent de métriques de vérification détaillées, entraînant des goulots d'étranglement dans la certification.[3]Bureau de Réglementation Nucléaire, "Mise à jour des orientations sur la gestion du vieillissement," ONR.ORG.UK Les formats de données propriétaires entravent l'interopérabilité entre les plateformes d'IA et les flux de travail d'assurance qualité existants, tandis que les différents protocoles de validation entre les organismes industriels allongent les délais d'approbation. Jusqu'à l'émergence d'une norme de consensus robuste, la plupart des propriétaires d'actifs continuent d'imposer une révision humaine des résultats de l'IA, limitant les gains de productivité liés à l'automatisation complète.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Domination des Services Reflète la Tendance à l'Externalisation

Les services continuent de dominer le marché du CND au Royaume-Uni, représentant 78,6 % des revenus en 2024. L'externalisation aide les propriétaires d'actifs à assurer une conformité rigoureuse face aux pénuries aiguës d'expertise de niveau III, notamment dans les secteurs nucléaire et aérospatial. Les contrats d'inspection intègrent de plus en plus l'analyse des données, la planification d'inspection basée sur les risques et le reporting réglementaire dans des cadres pluriannuels. Les logiciels, bien qu'ils ne représentent que 7 % des revenus de 2024, constituent le composant à la croissance la plus rapide, avec un TCAC de 11,1 %, car les portails cloud ingèrent les données d'inspection brutes et alimentent des modèles d'IA qui prédisent les modes de défaillance. Les ventes d'équipements progressent régulièrement grâce aux cycles de remplacement, les appareils analogiques vieillissants étant remplacés par la radiographie numérique, les ultrasons à réseau phasé et les robots miniatures. Les consommables — tels que les couplants ultrasoniques, les colorants pénétrants et les particules magnétiques — génèrent des revenus récurrents sur le marché secondaire, contribuant à stabiliser les flux de trésorerie des fournisseurs.

À l'avenir, les entreprises de services élargissent leurs académies de formation pour renforcer leur capacité interne de niveau III, tandis que les équipementiers intègrent des licences logicielles par abonnement dans leurs packages matériels. L'Institut Britannique des Essais Non Destructifs a signalé une augmentation de 23 % des demandes de certification de niveau III en 2024. Cet afflux de talents devrait atténuer marginalement les contraintes de main-d'œuvre d'ici 2027, mais la complexité des techniques avancées maintient l'expertise de haut niveau en pénurie, renforçant la prime accordée aux prestataires de services spécialisés sur le marché du CND au Royaume-Uni.

Par Méthode de Contrôle : Le Contrôle par Ultrasons en Tête au Milieu de l'Évolution Technologique

Le contrôle par ultrasons (UT) a conservé une part de 27,3 % du marché du CND au Royaume-Uni en 2024. Sa nature non radiographique, sa portabilité et sa couverture volumétrique rendent le contrôle par ultrasons indispensable pour les soudures de pipelines, les brides de mâts éoliens et les composites aéronautiques. L'adoption rapide du PAUT et de la capture en matrice complète renforce la valeur du contrôle par ultrasons en ajoutant une visualisation 3D et en améliorant la précision du dimensionnement des défauts. Le contrôle par courants de Foucault a enregistré les gains les plus rapides, progressant à un TCAC de 7,9 % alors que les équipementiers de véhicules électriques et les donneurs d'ordre aérospatiaux inspectent les peaux en aluminium et les stratifiés en fibre de carbone. La radiographie numérique conserve un avantage de niche pour les composants denses, bien que les protocoles de sécurité et les barrières d'investissement limitent la croissance. Les techniques de particules magnétiques et de ressuage restent des piliers pour la détection des défauts de surface dans les fonderies et les forges, tandis que la thermographie gagne du terrain dans la maintenance prédictive des machines tournantes.

Les fournisseurs de contrôle par ultrasons proposent de plus en plus des systèmes intégrés associant des sondes à double matrice à une classification par IA, qui signale les indications de type fissure dans les affichages en direct. En 2024, le Health and Safety Executive a élargi les directives sur les équipements sous pression pour accepter les alternatives au contrôle par ultrasons, stimulant une adoption plus large sur le terrain. Par conséquent, les packages d'inspection hybrides combinent désormais le contrôle par ultrasons à réseau phasé pour les corps de soudure avec des réseaux de courants de Foucault pour les zones affectées thermiquement, offrant aux opérateurs une solution complète dans un environnement logiciel consolidé.

Par Technique : Les Méthodes Traditionnelles Dominent Malgré les Avancées de l'IA

Les approches traditionnelles représentent encore 87,7 % des revenus de 2024, reflétant l'acceptation réglementaire bien établie et la familiarité des opérateurs. Des techniques telles que le contrôle manuel par ultrasons, le contrôle par particules magnétiques et la radiographie sur film continuent d'occuper une place de choix dans les programmes d'intégrité des actifs. Néanmoins, l'inspection basée sur l'IA croît à un TCAC de 14,2 % alors que les algorithmes surpassent la répétabilité humaine dans l'identification d'anomalies subtiles. Les lignes d'emboutissage automobile utilisent la vision par IA pour rejeter les panneaux défectueux en quelques millisecondes, tandis que les exploitants de centrales électriques emploient l'apprentissage automatique pour suivre la perte d'épaisseur de paroi dans les tubes de chaudière. Des obstacles à l'intégration persistent — silos de données hérités, préoccupations en matière de cybersécurité et ensembles d'apprentissage limités — mais des pilotes collaboratifs avec TWI Ltd démontrent que l'IA atteint un taux quasi nul de faux négatifs sur les soudures validées. Au cours de la période de prévision, les organismes de réglementation devraient formaliser des critères de performance, permettant à l'adoption de l'IA de s'accélérer, mais la vérification humaine restera probablement obligatoire pour les décisions d'acceptation critiques.

Par Secteur d'Utilisation Final : Le Pétrole et le Gaz en Tête au Milieu de la Transition Énergétique

Le pétrole et le gaz ont capté 24,8 % des revenus en 2024, portés par la maintenance continue en mer du Nord, qui nécessite des inspections fréquentes en raison de l'eau de mer corrosive, des hautes pressions et de la durée de vie prolongée des installations. Le démantèlement des installations matures ajoute des périmètres de nettoyage de pipelines, de vérification par racleur et de confirmation d'intégrité, maintenant les équipes de CND occupées. Le secteur automobile et des transports est le plus dynamique avec un TCAC de 8,1 %, porté par les châssis en aluminium et en matériaux composites, les boîtiers de batteries et les pièces de moteur fabriquées par fabrication additive, qui nécessitent tous des techniques d'inspection sur mesure. La production d'énergie reste robuste, grâce à une gestion efficace du vieillissement nucléaire et à l'expansion des parcs éoliens. L'aérospatiale bénéficie de la fabrication additive et de l'expansion des cellules composites, tandis que le génie lourd s'appuie sur la surveillance en temps réel pour prévenir les arrêts imprévus. En 2024, l'Autorité de l'Aviation Civile a renforcé les exigences d'inspection des composites, entraînant des intervalles prolongés de contrôle par ultrasons et de radiographie en service, ce qui a accru la demande de caractérisation des défauts à haute fidélité.[4]Département des Affaires, de l'Énergie et de la Stratégie Industrielle, "Stratégie Manufacturière 2024," GOV.UK

Analyse Géographique

L'Angleterre représente la part du lion des revenus du marché du CND au Royaume-Uni en raison de sa concentration de centrales nucléaires, de lignes d'assemblage aérospatial dans les Midlands et de terminaux pétrochimiques dans le Sud-Est. L'Écosse suit, portée par les opérations pétrolières et gazières d'Aberdeen et la fabrication éolienne offshore à Fife et Dundee. Le pôle de l'Humber dans le nord-est de l'Angleterre émerge comme un corridor à forte croissance grâce aux usines de pales d'éoliennes et aux chantiers de monopieux qui nécessitent une inspection étendue des soudures. Le Pays de Galles contribue à une demande régulière provenant des aciéries de Port Talbot et du démantèlement nucléaire de Wylfa, tandis que le pôle aérospatial de Belfast en Irlande du Nord soutient les besoins en contrôle par ultrasons et par courants de Foucault pour les panneaux de fuselage et les composants de nacelles.

Les trajectoires de croissance varient. Les revenus écossais devraient dépasser les moyennes nationales à mesure que les nouveaux projets d'éolien flottant passent de l'autorisation à la construction. L'Angleterre reste l'ancre en termes de volume mais connaît une croissance modeste à un chiffre moyen alors que les actifs matures plafonnent et que les nouveaux réacteurs nucléaires font face à de longs horizons de mise en service. Les initiatives régionales de compétences — telles que le programme d'apprentissage en CND écossais — comblent les lacunes en main-d'œuvre et pourraient atténuer l'inflation salariale. Par ailleurs, les accords de reconnaissance mutuelle post-Brexit avec les organismes de conformité de l'UE ont rétabli la continuité pour l'inspection transfrontalière des pièces d'aviation et des équipements offshore, atténuant un goulot d'étranglement temporaire de certification en 2024.

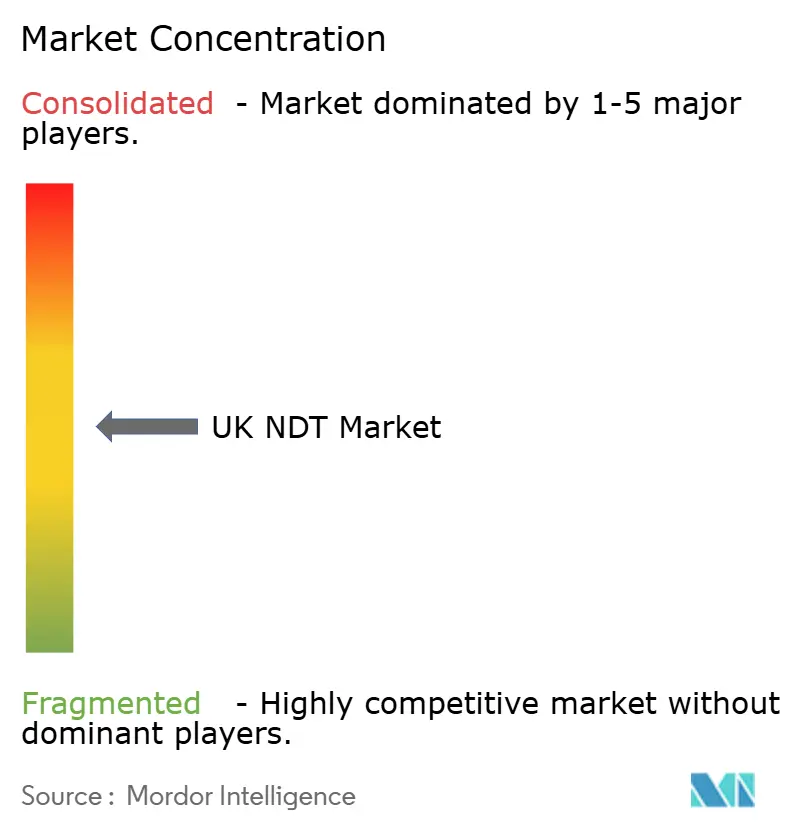

Paysage Concurrentiel

Le marché du CND au Royaume-Uni présente une concentration modérée. Intertek, Element Materials Technology et SGS United Kingdom Ltd commandent des empreintes nationales importantes grâce à des portefeuilles de services multidisciplinaires couvrant la radiographie à la robotique. L'acquisition d'Innospection par Sonomatic en 2024 a injecté une robotique avancée de robots d'inspection dans son offre pétrolière et gazière, illustrant une consolidation axée sur la technologie. Fairley Gunn Group a ajouté Axi-Tek et Metrix NDT, étendant sa portée dans les secteurs aérospatial des Midlands et manufacturier du nord. Element a élargi les services de contrôle des récipients sous pression via l'accord ISS Inspection Services, renforçant la couverture dans l'industrie lourde.

La concurrence se concentre désormais sur des piles technologiques différenciées — moteurs d'analyse par IA, jumeaux numériques et robots mobiles autonomes — qui réduisent le coût par inspection tout en améliorant la richesse des données. Les fournisseurs s'associent à des spécialistes des logiciels pour intégrer des pipelines cloud sécurisés qui convertissent les signaux A ultrasoniques en informations de maintenance exploitables. L'avantage du premier entrant est particulièrement évident dans l'intégrité des pipelines hydrogène, où seule une poignée d'entreprises possèdent des qualifications de procédures traçables. Pour maintenir leur part de marché, les acteurs établis investissent dans la formation, les laboratoires ISO 17025 et la numérisation des services sur le terrain, qui intègre la planification, le reporting et la facturation dans des portails unifiés.

Leaders du Secteur du CND au Royaume-Uni

Mistras Group Ltd

Eddyfi UK

Olympus Europa Holding GmbH (UK branch)

Zetec Inc (UK)

SGS United Kingdom Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : Nexxis UK a annoncé le développement de robots d'inspection pour espaces confinés.

- Septembre 2024 : Sonomatic Group a finalisé l'acquisition d'Innospection Limited, élargissant ses capacités en robotique et automatisation pour les services d'inspection de pipelines.

- Août 2024 : Fairley Gunn Group a acquis Axi-Tek NDT Limited et Metrix NDT Limited, renforçant la couverture géographique et la capacité de contrôle par ultrasons avancé.

- Juillet 2024 : Element Materials Technology a acquis ISS Inspection Services Limited, élargissant les services d'inspection des récipients sous pression.

Périmètre du Rapport sur le Marché du CND au Royaume-Uni

| Équipements |

| Logiciels |

| Services |

| Consommables |

| Contrôle par Ultrasons |

| Contrôle Radiographique |

| Contrôle par Particules Magnétiques |

| Contrôle par Ressuage |

| Contrôle Visuel |

| Contrôle par Courants de Foucault |

| Contrôle par Émission Acoustique |

| Thermographie / Contrôle par Infrarouge |

| Contrôle par Tomographie Informatisée |

| Traditionnel / Conventionnel |

| Basé sur l'IA |

| Pétrole et Gaz |

| Production d'Énergie |

| Aérospatiale |

| Défense |

| Automobile et Transport |

| Fabrication et Génie Lourd |

| Construction et Infrastructure |

| Chimie et Pétrochimie |

| Marine et Construction Navale |

| Électronique et Semi-conducteurs |

| Mines |

| Dispositifs Médicaux |

| Autres |

| Par Composant | Équipements |

| Logiciels | |

| Services | |

| Consommables | |

| Par Méthode de Contrôle | Contrôle par Ultrasons |

| Contrôle Radiographique | |

| Contrôle par Particules Magnétiques | |

| Contrôle par Ressuage | |

| Contrôle Visuel | |

| Contrôle par Courants de Foucault | |

| Contrôle par Émission Acoustique | |

| Thermographie / Contrôle par Infrarouge | |

| Contrôle par Tomographie Informatisée | |

| Par Technique | Traditionnel / Conventionnel |

| Basé sur l'IA | |

| Par Secteur d'Utilisation Final | Pétrole et Gaz |

| Production d'Énergie | |

| Aérospatiale | |

| Défense | |

| Automobile et Transport | |

| Fabrication et Génie Lourd | |

| Construction et Infrastructure | |

| Chimie et Pétrochimie | |

| Marine et Construction Navale | |

| Électronique et Semi-conducteurs | |

| Mines | |

| Dispositifs Médicaux | |

| Autres |

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché du CND au Royaume-Uni en 2030 ?

Le marché du CND au Royaume-Uni devrait atteindre 1,17 milliard USD d'ici 2030, avec un TCAC de 7,33 %.

Quel composant enregistrera la croissance la plus rapide ?

Les logiciels devraient progresser à un TCAC de 11,1 % à mesure que les plateformes d'IA et les solutions cloud gagnent du terrain.

Pourquoi les services détiennent-ils une part aussi élevée ?

L'externalisation atténue les pénuries d'inspecteurs de niveau III et regroupe l'expertise en conformité, résultant en une part de revenus de 78,6 % pour les services en 2024.

Quelle méthode de contrôle domine le marché ?

Le contrôle par ultrasons représente 27,3 % des revenus de 2024, privilégié pour sa couverture volumétrique et l'absence de risques liés aux rayonnements.

Comment les énergies renouvelables affecteront-elles la demande de CND ?

L'expansion de l'éolien offshore jusqu'à 50 GW de capacité stimulera une demande soutenue d'inspections des pales, des mâts et des structures sous-marines jusqu'en 2030.

Quels défis ralentissent l'adoption de l'IA dans le CND ?

Les principaux défis sont les exigences élevées de validation et la normalisation limitée des algorithmes d'IA, retardant l'approbation des régulateurs dans les secteurs à sécurité critique.

Dernière mise à jour de la page le: