Taille et Part du Marché de la CND pour l'Impression 3D / Fabrication Additive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.46 Milliards de dollars |

| Taille du Marché (2030) | 4.95 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la CND pour l'Impression 3D / Fabrication Additive par Mordor Intelligence

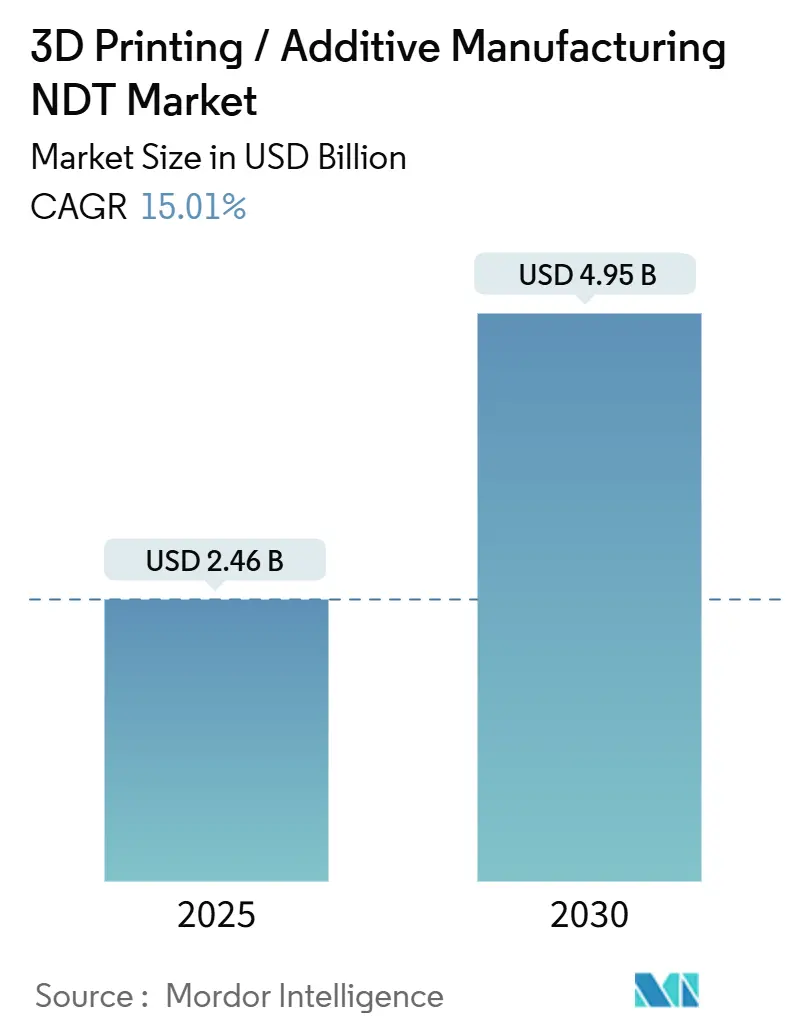

La taille du marché de la CND pour l'impression 3D / fabrication additive s'élevait à 2,46 milliards USD en 2025 et devrait atteindre 4,95 milliards USD d'ici 2030, reflétant un CAGR solide de 15,01 % sur la période de prévision. Cette accélération reflète la maturité croissante du paysage de la fabrication additive, le renforcement des exigences de qualification des pièces dans l'aérospatiale et les dispositifs médicaux, ainsi que la disponibilité de plateformes d'inspection en cours de processus dotées d'intelligence artificielle qui préviennent les rebuts coûteux. Le matériel reste l'épine dorsale du marché de la CND pour l'impression 3D, mais la valeur se déplace rapidement vers les logiciels d'analyse qui exploitent les données des capteurs pour générer des informations prédictives. Les organismes de réglementation des deux côtés de l'Atlantique imposent désormais une surveillance continue pour les composants critiques pour la sécurité, obligeant les entreprises à investir dans des stratégies d'assurance qualité en temps réel. Les dynamiques régionales influencent également la croissance : l'Amérique du Nord optimise les programmes aérospatiaux établis, tandis que l'Asie-Pacifique construit des usines Industrie 4.0 entièrement nouvelles qui s'appuient sur des flux de travail d'inspection entièrement numériques.

Principaux Enseignements du Rapport

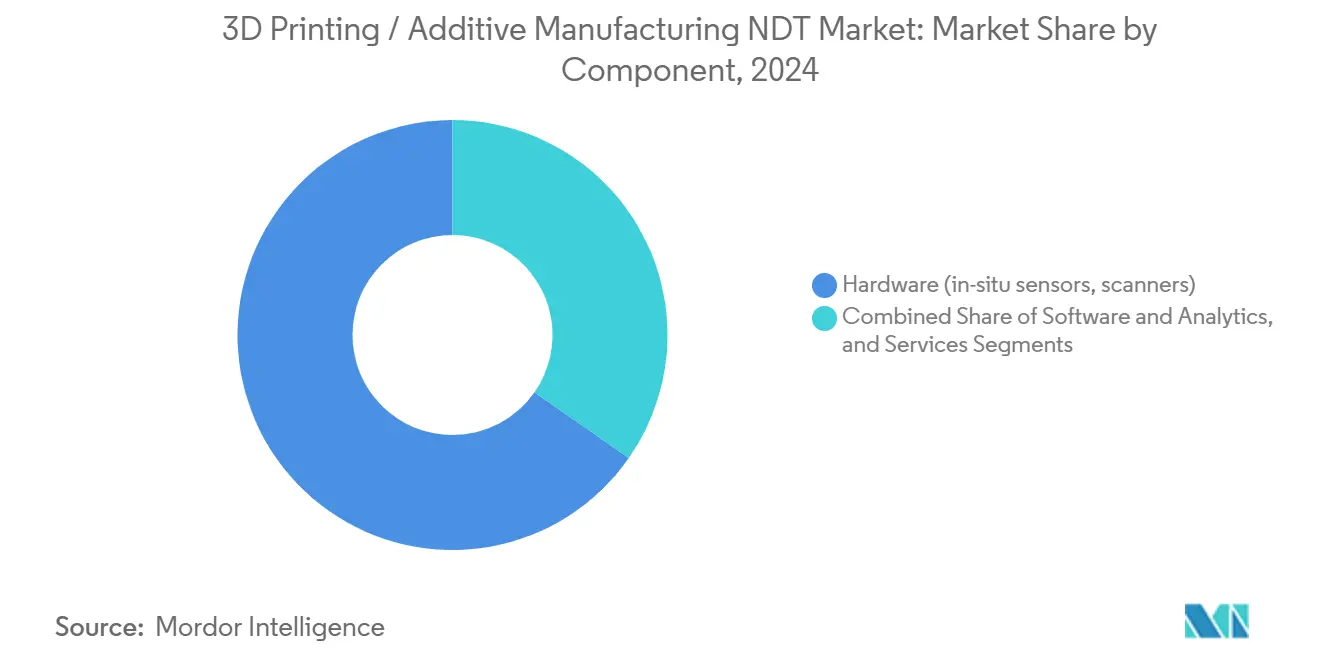

- Par composant, le matériel a capté 65,3 % de la part du marché de la CND pour l'impression 3D en 2024, tandis que les logiciels et l'analyse ont enregistré le CAGR le plus rapide à 19,8 % jusqu'en 2030.

- Par méthode de test, la tomographie par ordinateur a dominé avec une part de revenus de 29,1 % en 2024 ; la thermographie et l'infrarouge progressent à un CAGR de 18,5 % jusqu'en 2030.

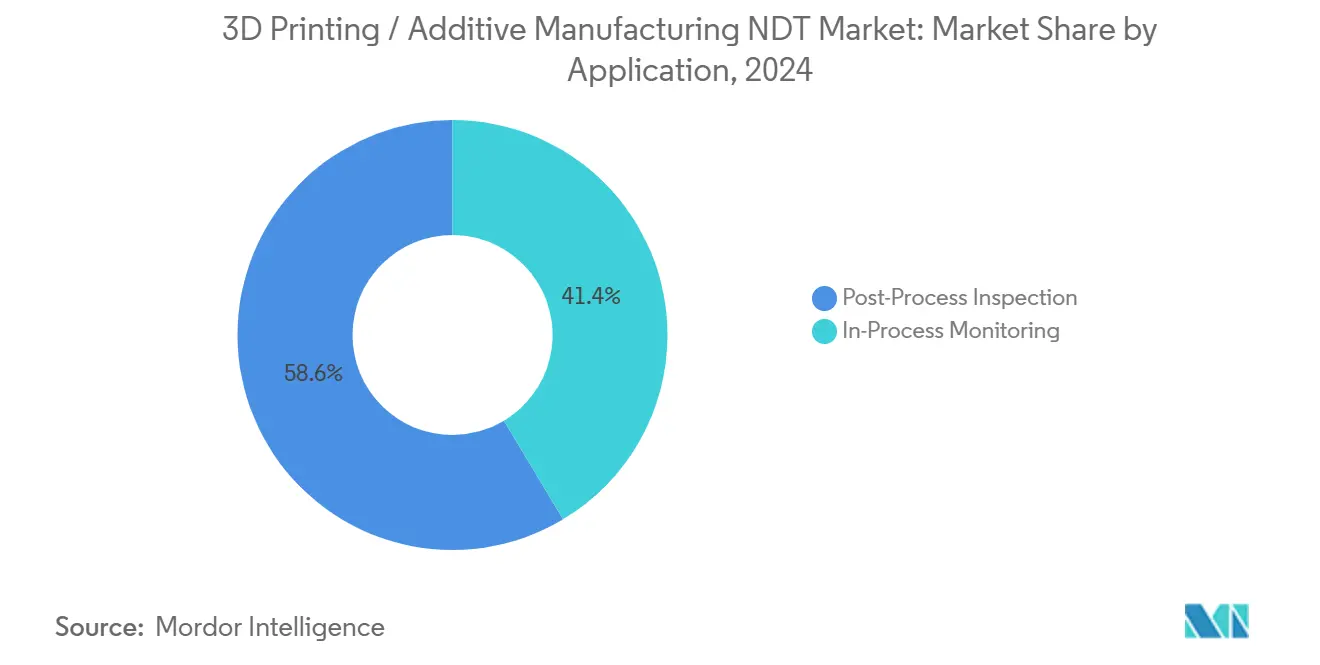

- Par application, l'inspection post-processus a représenté 58,6 % de la taille du marché de la CND pour l'impression 3D en 2024, et la surveillance en cours de processus devrait se développer à un CAGR de 20,4 % jusqu'en 2030.

- Par secteur d'utilisation final, le secteur aérospatial a représenté 23,5 % de la demande en 2024, tandis que le secteur des dispositifs médicaux devrait afficher le CAGR le plus élevé à 20,6 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a représenté 29,5 % des revenus en 2024 ; l'Asie-Pacifique devrait afficher le CAGR le plus fort à 17,3 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la CND pour l'Impression 3D / Fabrication Additive

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénétration croissante de la fabrication additive métallique dans la MRO aérospatiale | +3.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Avantages de réduction des coûts liés à l'intégration de la CND en cours de processus | +2.8% | Mondial | Court terme (≤ 2 ans) |

| Pression réglementaire croissante pour la certification des pièces (FAA, EASA) | +2.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Transition vers la production en série d'implants médicaux | +2.1% | Mondial | Moyen terme (2 à 4 ans) |

| Expansion des lignes de jet de liant à l'échelle industrielle | +1.9% | Asie-Pacifique en tête, extension vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Plateformes de prédiction de défauts en temps réel dotées d'intelligence artificielle | +2.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénétration Croissante de la Fabrication Additive Métallique dans la MRO Aérospatiale

L'adoption de la fabrication additive métallique dans la maintenance, la réparation et la révision s'étend désormais aux aubes de turbines, aux échangeurs de chaleur et aux supports structurels. Les directives de la FAA de 2024 exigent que les opérateurs mettent en œuvre des inspections continues pour les alliages de titane et de nickel, augmentant ainsi la demande de solutions CT en ligne et de rayons X à haute énergie. En Europe, l'EASA exige une traçabilité documentée depuis la matière première en poudre jusqu'à la pièce finie, ce qui incite à l'utilisation d'outils de base de données intégrés qui enregistrent chaque couche de fusion.[1]Agence de la sécurité aérienne de l'Union européenne, "Spécifications de certification pour la fabrication additive," easa.europa.eu Les supports imprimés en 3D validés par Boeing sur le programme 787 ont prouvé que les géométries à treillis complexes peuvent passer des tests de fatigue rigoureux lorsqu'elles sont surveillées à chaque passe de construction. La complexité des canaux de refroidissement internes pousse les ultrasons traditionnels à leurs limites, ouvrant la voie aux réseaux d'émission acoustique couplés au filtrage par intelligence artificielle. À mesure que les compagnies aériennes adoptent des stratégies de pièces de rechange numériques, les installations de MRO considèrent le marché de la CND pour l'impression 3D comme la voie la plus fiable pour maintenir les certifications de navigabilité sans augmenter les délais d'exécution.

Avantages de Réduction des Coûts liés à l'Intégration de la CND en Cours de Processus

La surveillance en temps réel réduit les déchets jusqu'à 40 % en signalant la porosité avant qu'elle ne se propage d'une couche à l'autre, comme l'ont démontré les principales usines automobiles. General Electric a observé une réduction de 60 % des files d'attente de post-traitement une fois que les plateformes multi-capteurs ont transmis les anomalies directement dans les tableaux de bord MES, révélant des économies dépassant 10 000 USD par support aérospatial rejeté. L'élimination des cabines d'inspection autonomes réduit l'espace au sol et minimise les mouvements de grues pour les constructions en métal lourd, entraînant des gains de débit cumulatifs. L'analyse en nuage prédit en outre l'usure des outils, permettant aux planificateurs de programmer la maintenance pendant les périodes creuses plutôt que d'interrompre les productions à haute valeur ajoutée. Ces gains d'efficacité cumulés font du marché de la CND pour l'impression 3D un élément essentiel de la rentabilité dans des secteurs qui acceptaient autrefois des taux de rebut élevés comme le prix de la liberté de conception.

Pression Réglementaire Croissante pour la Certification des Pièces (FAA, EASA)

Les feuilles de route de certification intègrent désormais l'évaluation non destructive dès l'acceptation de la poudre. La circulaire consultative 20-170A définit la surveillance continue comme l'approche par défaut pour les pièces structurelles d'aéronefs, obligeant les imprimeurs à intégrer des capteurs multi-axes et des caméras infrarouges à haute vitesse. L'EASA adopte la même position, ajoutant une documentation supplémentaire pour le dépôt d'énergie dirigée, tandis que la norme ISO/ASTM 52941 fournit une terminologie harmonisée qui simplifie les audits de la chaîne d'approvisionnement mondiale. Les périodes de qualification de 18 à 24 mois créent une demande récurrente d'équipements calibrés et de contrats de service. Les fabricants ne disposant pas de packages d'inspection validés risquent des retards de certification pouvant bloquer des lancements de programmes valant des centaines de millions USD. Par conséquent, les budgets d'assurance qualité sont de plus en plus alloués aux fournisseurs capables de proposer matériel, analyse et formation dans des kits clés en main, renforçant l'attrait à long terme du marché de la CND pour l'impression 3D.

Transition vers la Production en Série d'Implants Médicaux

Les implants personnalisés de genou, de hanche et crâniens sont passés de séries pilotes à des lots de plusieurs centaines par jour, notamment depuis que les directives de la FDA de 2024 ont formalisé la validation continue des processus. Johnson and Johnson a étendu son installation Ethicon pour produire des dispositifs orthopédiques spécifiques aux patients surveillés couche par couche, confirmant l'intégrité mécanique sans sectionnement post-processus.[2]Johnson & Johnson, "Fabrication additive pour dispositifs médicaux," jnj.com Les treillis en titane favorisant l'ostéointégration nécessitent une CT à fort contraste pour prouver l'interconnectivité des pores, tandis que les arches dentaires en cobalt-chrome nécessitent des balayages par courants de Foucault pour vérifier la fusion complète. Des robots automatisés transfèrent les implants des plateaux de construction vers les stations de nettoyage, et le même robot déclenche des macros d'inspection qui stockent les données par rapport aux identifiants uniques des dispositifs. À mesure que les modèles de remboursement dans les soins orthopédiques évoluent vers des contrats basés sur les résultats, les fabricants considèrent des preuves CND robustes comme indispensables pour la gestion de la responsabilité, assurant un élan soutenu pour le marché de la CND pour l'impression 3D.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Absence de protocoles d'inspection standardisés pour les structures en treillis complexes | -1.8% | Mondial | Moyen terme (2 à 4 ans) |

| Coût initial élevé du matériel de surveillance intégré | -2.1% | Mondial | Court terme (≤ 2 ans) |

| Main-d'œuvre qualifiée limitée dans les opérations hybrides FA-CND | -1.5% | Mondial | Long terme (≥ 4 ans) |

| Préoccupations relatives à la sécurité des données liées à l'analyse d'inspection basée sur le nuage | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Absence de Protocoles d'Inspection Standardisés pour les Structures en Treillis Complexes

La plupart des documents ASTM et ISO ciblent encore les pièces moulées et forgées, laissant les treillis additifs sans critères d'acceptation prescriptifs. Par conséquent, les donneurs d'ordre aérospatiaux rédigent des normes propriétaires que les fournisseurs doivent déchiffrer, érodant les économies d'échelle dans les chaînes d'approvisionnement mondiales. L'American Society for Testing and Materials dispose de comités travaillant sur des annexes spécifiques aux méthodes, mais une ratification large pourrait être repoussée au-delà de 2026. Sans consensus mondial, les auditeurs exigent souvent des scans redondants, ce qui gonfle les coûts de main-d'œuvre d'inspection sur des pièces à faible marge. Les régulateurs médicaux avancent prudemment, approuvant les implants au cas par cas jusqu'à l'établissement de normes publiques. Cette incertitude freine l'investissement dans de nouvelles capacités d'inspection et ralentit le CAGR global du marché de la CND pour l'impression 3D.

Coût Initial Élevé du Matériel de Surveillance Intégré

Une pile complète de CT à haute énergie, de caméras pour lit de poudre et de profileurs laser peut dépasser 500 000 USD par ligne métallique, un ticket d'entrée intimidant pour les petits sous-traitants. Si les modèles de location allègent la pression sur la trésorerie, les directeurs financiers évaluent toujours le risque d'obsolescence technologique dans un domaine en rapide évolution. Les entreprises des marchés émergents font face à des obstacles encore plus importants : les réseaux de services locaux rares allongent les temps d'arrêt en cas de panne d'équipement, ce qui pèse sur les calculs de retour sur investissement. Bien que les analyses par abonnement compensent une partie de la douleur en capital, les entreprises doivent toujours équiper leurs machines de capteurs robustifiés. Tant que les prix moyens de vente du matériel ne se compriment pas ou que les conditions de financement ne s'améliorent pas, le marché de la CND pour l'impression 3D perd des clients potentiels, incapables de franchir la barre d'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Domination du Matériel Face à la Disruption des Logiciels

Le matériel a dominé le marché de la CND pour l'impression 3D en 2024, représentant 65,3 % des revenus grâce aux capteurs, scanners et modules d'imagerie qui ancrent chaque flux de travail d'inspection. Les portiques CT, les têtes à ultrasons en réseau phasé et les caméras infrarouges constituent la première ligne de capture de données. Pourtant, les logiciels redéfinissent l'équation de valeur, progressant à un CAGR de 19,8 % à mesure que les routines d'intelligence artificielle classifient les voxels, quantifient la porosité et génèrent des certificats de conformité automatisés que les régulateurs acceptent désormais comme preuves d'audit. Les services contribuent par le biais d'engagements de calibration, de validation et de conseil en processus qui intègrent matériel et analyse dans des solutions unifiées.

La convergence de l'instrumentation physique et du traitement en nuage s'accélère. La suite de classification des défauts de Hexagon AB est préchargée sur ses systèmes CT, transformant ce qui était autrefois un kit autonome en un appareil de données. Les partenaires de service s'y greffent en proposant des programmes d'amélioration continue qui exploitent les journaux d'inspection pour des ajustements de conception en vue de la fabrication. Sur la période 2025-2030, les fabricants d'équipements d'origine s'attendent à ce que les logiciels par abonnement dépassent le matériel en investissement en termes de contribution aux marges, soulignant un pivot stratégique au sein du marché de la CND pour l'impression 3D.

Par Méthode de Test : Le Leadership de la Tomographie par Ordinateur Défié par l'Innovation Thermique

La tomographie par ordinateur a conservé 29,1 % de la part du marché de la CND pour l'impression 3D en 2024, appréciée pour sa visibilité non destructive des vides cachés et des passages de refroidissement qui définissent l'excellence aérospatiale et médicale. La thermographie et l'infrarouge, bien que secondaires historiquement, progressent rapidement à un CAGR de 18,5 % car ils fournissent un retour d'information à cadence d'images lors de chaque passage laser et n'interrompent pas la production. Les réseaux ultrasoniques sont bien adaptés aux constructions en métal épais, tandis que les sources radiographiques répondent aux piles d'alliages de niche nécessitant une haute énergie de pénétration.

La dynamique concurrentielle favorise désormais les piles hybrides. L'unité CT en ligne du ZEISS Group combine des scans à faisceau en éventail avec des superpositions thermographiques, fusionnant résolution spatiale et perspicacité temporelle dans une seule console. L'inspection visuelle par vision artificielle ressuscite la technique CND la plus ancienne, utilisant le guidage par intelligence artificielle pour trier les anomalies de surface à des résolutions en pixels auparavant inaccessibles. Les sondes d'émission acoustique signalent les premiers signes de propagation de micro-fissures, permettant un réglage proactif des paramètres plutôt que la mise au rebut en fin de construction. Ces combinaisons de méthodes maintiennent le marché de la CND pour l'impression 3D dynamique à mesure que les acheteurs recherchent des systèmes polyvalents qui amortissent l'investissement sur plusieurs familles de pièces.

Par Application : La Domination du Post-Processus Cède la Place à la Prévention en Temps Réel

Les flux de travail d'inspection finale ont encore généré 58,6 % des revenus de 2024, reflétant les protocoles aérospatiaux et liés à la FDA bien établis qui exigent une preuve à la livraison. Cependant, la surveillance en cours de processus progresse à un CAGR de 20,4 %, signalant un pivot philosophique de la détection vers la prévention. Les caméras en ligne, les photodiodes et les pyromètres de bain de fusion détectent les projections de poudre ou le balling en quelques millisecondes, déclenchant des rechargements immédiats ou des abandons de couche qui préservent le matériau.

L'écosystème Live Inspect de Desktop Metal intègre l'analyse du bain de fusion avec le micrologiciel de l'imprimante, garantissant que les défauts ne peuvent pas se propager sans être détectés. Le post-processus reste important, notamment pour la métrologie dimensionnelle, mais son rôle tend vers l'assurance documentaire plutôt que vers la découverte primaire des défauts. La stratégie optimale combine les deux : les données en cours de processus pilotent le contrôle en boucle fermée, tandis que la CT sélective vérifie les jalons réglementaires, produisant une harmonie équilibrée coût-qualité qui propulse le marché de la CND pour l'impression 3D.

Par Secteur d'Utilisation Final : La Maturité de l'Aérospatiale Contraste avec l'Accélération des Dispositifs Médicaux

L'aérospatiale a représenté 23,5 % de la demande de 2024, témoignant des longs délais de l'industrie et d'une culture qui budgétise généreusement la validation de la sécurité. Les décrets de la FAA et de l'EASA imposent des inspections intégrées pour les aubes de turbines, les supports et les pièces des systèmes de contrôle environnemental, consolidant l'aérospatiale comme le principal segment client. En revanche, les dispositifs médicaux, bien que plus modestes en valeur absolue, progressent à un CAGR de 20,6 % à mesure que les entreprises orthopédiques et dentaires font passer les prototypes à des pipelines de personnalisation de masse.

Stryker, Zimmer Biomet et Johnson and Johnson disposent désormais de flottes d'imprimantes calibrées, chacune associée à des tours CT réglées pour les structures à gradient trabéculaire. L'adoption dans l'automobile est plus régulière mais augmente chaque année à mesure que les supports allégés et les chemises de refroidissement de moteurs électriques passent aux voies additives, ce qui nécessite des systèmes de vision à haut débit. Les utilisateurs dans l'énergie, le secteur maritime et les semi-conducteurs ajoutent des volumes incrémentiels, chacun apportant des particularités d'inspection spécialisées qui élargissent la palette de solutions du marché de la CND pour l'impression 3D.

Analyse Géographique

L'Amérique du Nord a conservé 29,5 % des revenus mondiaux en 2024, portée par des programmes aérospatiaux, de défense et spatiaux bien établis qui avaient institutionnalisé la fabrication additive une décennie plus tôt. Le cadre réglementaire clair de la FAA rassure les investisseurs, tandis que les grands groupes de défense tels que Lockheed Martin et Boeing intègrent des protocoles d'inspection dans chaque dossier de qualification de pièce.[3]Lockheed Martin Corporation, "Capacités de fabrication," lockheedmartin.com Le Canada contribue à l'adoption agressive de la CT par Bombardier pour les composants d'avions régionaux, tandis que le corridor automobile mexicain privilégie les unités infrarouges à coût intermédiaire pour les séries de supports allégés.

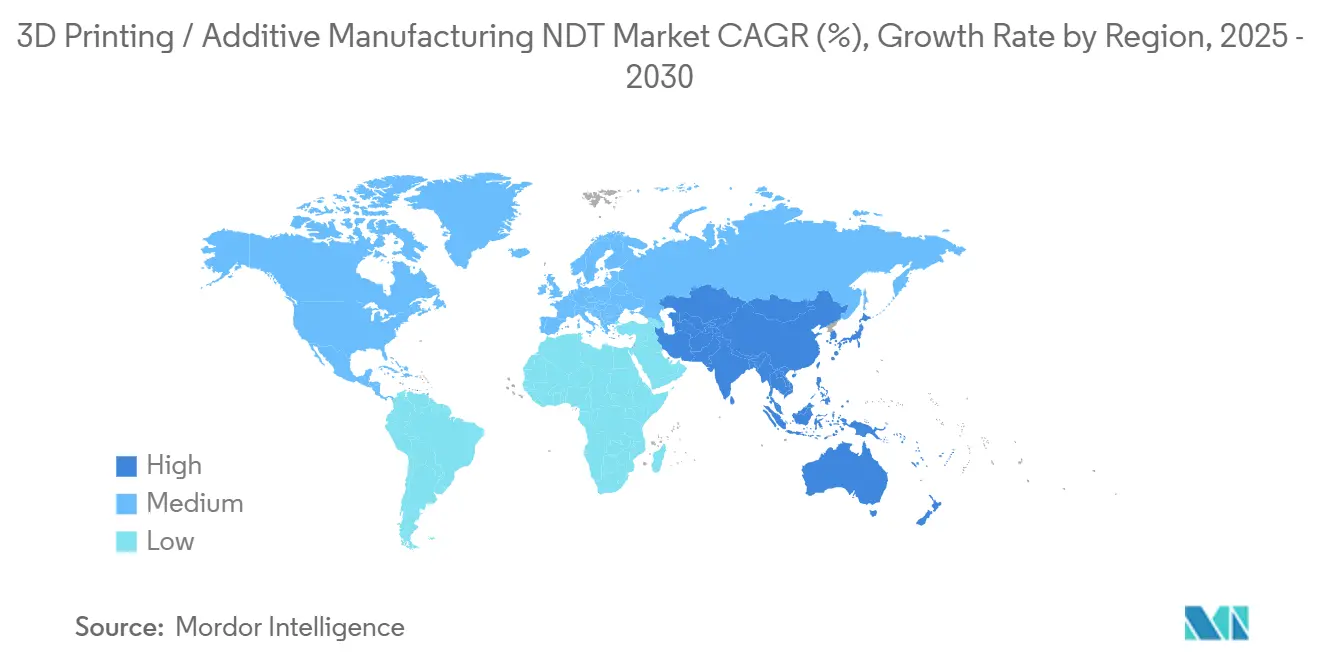

La région Asie-Pacifique devrait afficher le CAGR le plus rapide à 17,3 % jusqu'en 2030, la politique Made in China 2025 de la Chine orientant les subventions vers des usines intégrées d'impression et d'inspection. Des instituts gouvernementaux à Shanghai et Shenzhen acquièrent des scanners CT à grand volume pour des bancs d'essai de R&D publics que les fournisseurs régionaux peuvent louer, réduisant ainsi les obstacles à l'entrée. Le Japon est en tête de l'inspection assistée par robotique : des cobots transfèrent les pièces des modules de jet de liant vers des baies multi-capteurs sans intervention humaine. La Corée du Sud s'appuie sur des applications d'encapsulation de semi-conducteurs nécessitant une CT à l'échelle du micron, tandis que le secteur aérospatial naissant de l'Inde attire des commandes pilotes pour des solutions ultrasoniques, élargissant le bassin de clients pour le marché de la CND pour l'impression 3D.

L'Europe reste une puissance d'ingénierie de précision. L'Allemagne s'appuie sur son poids dans l'automobile, équipant les usines intelligentes pilotées par Siemens de tableaux de bord de détection de défauts alimentés par l'intelligence artificielle. Safran et Airbus en France investissent dans des réseaux à courants de Foucault axés sur les treillis, tandis que le Royaume-Uni développe des pôles de recherche autour des suites de capteurs de Renishaw. L'Europe du Sud progresse à mesure que les entreprises italiennes et espagnoles ajoutent des opérations de pièces de rechange additives pour le ferroviaire et l'énergie, bien qu'à des volumes plus faibles. L'agenda de durabilité de la région favorise la remise en état additive, exigeant des régimes d'inspection qui confirment les revendications de prolongation de durée de vie et dynamisent davantage le marché de la CND pour l'impression 3D.

Paysage Concurrentiel

Le marché de la CND pour l'impression 3D présente une concentration modérée, avec des acteurs historiques et des spécialistes agiles en compétition pour des contrats intégrés. Baker Hughes associe son expertise en ultrasons à des caméras pour lit de poudre laser, déployant une plateforme spécifique à la FA qui réduit les fenêtres d'inspection de 35 % au lancement pour ses clients.[4]Baker Hughes, "Technologies d'inspection," bakerhughes.com Hexagon AB investit 45 millions USD dans l'intelligence artificielle de classification des défauts, pariant que les algorithmes, et non le matériel, différencieront les futures offres. ZEISS Group a mis à profit son expertise en CT pour dispositifs médicaux pour créer des assemblages en ligne désormais intégrés dans les lignes d'implants orthopédiques, réduisant le temps de validation sans compromettre la résolution.

Les partenariats stratégiques se multiplient. GE Waygate s'associe à deux grands donneurs d'ordre aérospatiaux pour co-rédiger des routines d'inspection pour les canaux de refroidissement inaccessibles aux boroscopes, créant de facto des normes que le secteur dans son ensemble pourrait adopter. Olympus Corporation a acquis une start-up belge spécialisée en intelligence artificielle pour renforcer sa pile logicielle, signalant un glissement des services au-delà de l'instrumentation optique. Materialise et 3D Systems misent sur l'analyse en nuage, agrégeant les journaux de scan multi-sites dans des tableaux de bord centralisés qui alimentent les boucles de retour de conception.

Les dépôts de brevets soulignent l'intensité de la concurrence. Cognex fait progresser ses revendications en vision artificielle avec la caractérisation du bain de fusion au niveau du pixel, tandis que Renishaw sécurise une couverture pour la profilométrie laser multi-longueurs d'onde dans les cartes de qualité de fusion sur lit de poudre. La concurrence par les prix s'intensifie, mais la différenciation par des offres groupées clés en main protège les marges. Les clients préfèrent de plus en plus des solutions à facture unique combinant matériel, analyse et documentation de conformité, une tendance susceptible de renforcer la trajectoire du marché de la CND pour l'impression 3D.

Leaders du Secteur de la CND pour l'Impression 3D / Fabrication Additive

Baker Hughes Inspection Technologies

Hexagon AB

Waygate Technologies (A GE Business)

Olympus Corporation

Eddyfi Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : Stratasys a renforcé les capacités d'inspection de l'impression de polymères pour soutenir les volumes automobiles.

- Septembre 2024 : Baker Hughes a lancé une plateforme CND intégrée pour la fabrication additive métallique combinant le contrôle par ultrasons avec la surveillance en temps réel des processus, atteignant une réduction de 35 % du temps d'inspection chez les premiers clients aérospatiaux.

- Août 2024 : Hexagon AB a investi 45 millions USD pour étendre la classification des défauts alimentée par l'intelligence artificielle et les solutions CT pour les lignes de production en série.

- Juillet 2024 : ZEISS Group a introduit un système d'inspection CT en ligne adapté à la fabrication additive, réduisant les temps de cycle pour la production de dispositifs médicaux.

Portée du Rapport Mondial sur le Marché de la CND pour l'Impression 3D / Fabrication Additive

| Matériel (capteurs in situ, scanners) |

| Logiciels et Analyse |

| Services |

| Contrôle par Ultrasons |

| Contrôle Radiographique |

| Contrôle par Particules Magnétiques |

| Contrôle par Ressuage |

| Contrôle par Inspection Visuelle |

| Contrôle par Courants de Foucault |

| Contrôle par Émission Acoustique |

| Contrôle par Thermographie / Infrarouge |

| Contrôle par Tomographie par Ordinateur |

| Surveillance en Cours de Processus |

| Inspection Post-Processus |

| Pétrole et Gaz |

| Production d'Énergie |

| Aérospatiale |

| Défense |

| Automobile et Transport |

| Fabrication et Génie Lourd |

| Construction et Infrastructure |

| Chimie et Pétrochimie |

| Maritime et Construction Navale |

| Électronique et Semi-conducteurs |

| Mines |

| Dispositifs Médicaux |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Matériel (capteurs in situ, scanners) | ||

| Logiciels et Analyse | |||

| Services | |||

| Par Méthode de Test | Contrôle par Ultrasons | ||

| Contrôle Radiographique | |||

| Contrôle par Particules Magnétiques | |||

| Contrôle par Ressuage | |||

| Contrôle par Inspection Visuelle | |||

| Contrôle par Courants de Foucault | |||

| Contrôle par Émission Acoustique | |||

| Contrôle par Thermographie / Infrarouge | |||

| Contrôle par Tomographie par Ordinateur | |||

| Par Application | Surveillance en Cours de Processus | ||

| Inspection Post-Processus | |||

| Par Secteur d'Utilisation Final | Pétrole et Gaz | ||

| Production d'Énergie | |||

| Aérospatiale | |||

| Défense | |||

| Automobile et Transport | |||

| Fabrication et Génie Lourd | |||

| Construction et Infrastructure | |||

| Chimie et Pétrochimie | |||

| Maritime et Construction Navale | |||

| Électronique et Semi-conducteurs | |||

| Mines | |||

| Dispositifs Médicaux | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la CND pour l'impression 3D ?

La taille du marché de la CND pour l'impression 3D a atteint 2,46 milliards USD en 2025.

Quel est le taux de croissance prévu du marché ?

Il est prévu de progresser à un CAGR de 15,01 %, atteignant 4,95 milliards USD d'ici 2030.

Quel segment de composant connaît la croissance la plus rapide ?

Les logiciels et l'analyse mènent la croissance avec un CAGR de 19,8 % à mesure que l'intelligence artificielle devient centrale dans les flux de travail d'inspection.

Pourquoi l'aérospatiale est-elle un adopteur clé de la CND dans la fabrication additive ?

Les mandats de la FAA et de l'EASA exigent une surveillance continue de la qualité pour les pièces imprimées en 3D critiques pour le vol, stimulant un investissement soutenu dans ce domaine.

Qu'est-ce qui freine les petites entreprises dans l'adoption de l'inspection intégrée ?

Les coûts initiaux élevés, dépassant souvent 500 000 USD par ligne, restent un obstacle principal pour les fabricants de petite et moyenne taille.

Quelle région devrait enregistrer le taux de croissance le plus élevé ?

L'Asie-Pacifique, portée par la Chine, le Japon et la Corée du Sud, devrait se développer à un CAGR de 17,3 % jusqu'en 2030.

Dernière mise à jour de la page le: