Taille et Part du Marché indien des CND

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 0.75 Milliards de dollars |

| Taille du Marché (2030) | 1.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché indien des CND par Mordor Intelligence

La taille du marché indien des CND est estimée à 0,75 milliard USD en 2025 et devrait atteindre 1,16 milliard USD d'ici 2030, représentant un TCAC de 9,13 % sur la période de prévision. Cette croissance reflète les besoins d'inspection soutenus pour les raffineries vieillissantes, les centrales électriques et les actifs de pipelines opérant dans le cadre des mandats de conformité BIS et PESO mis à jour.[1]Petroleum and Explosives Safety Organization, "Réglementations PESO et normes de sécurité," peso.gov.in Les modèles commerciaux axés sur les services dominent, car les propriétaires d'actifs préfèrent l'expertise externalisée, tandis que l'évolution vers l'analyse prédictive assistée par IA élargit régulièrement la demande de logiciels. L'expansion des réseaux de distribution de gaz de ville, les programmes aérospatiaux « Make in India » et les projets de prolongation de la durée de vie des énergies renouvelables élargissent la base d'application. L'avantage concurrentiel repose de plus en plus sur la profondeur de la certification, l'intégration des flux de travail numériques et la proximité géographique des denses clusters industriels du Maharashtra, du Gujarat et du Tamil Nadu.

Points Clés du Rapport

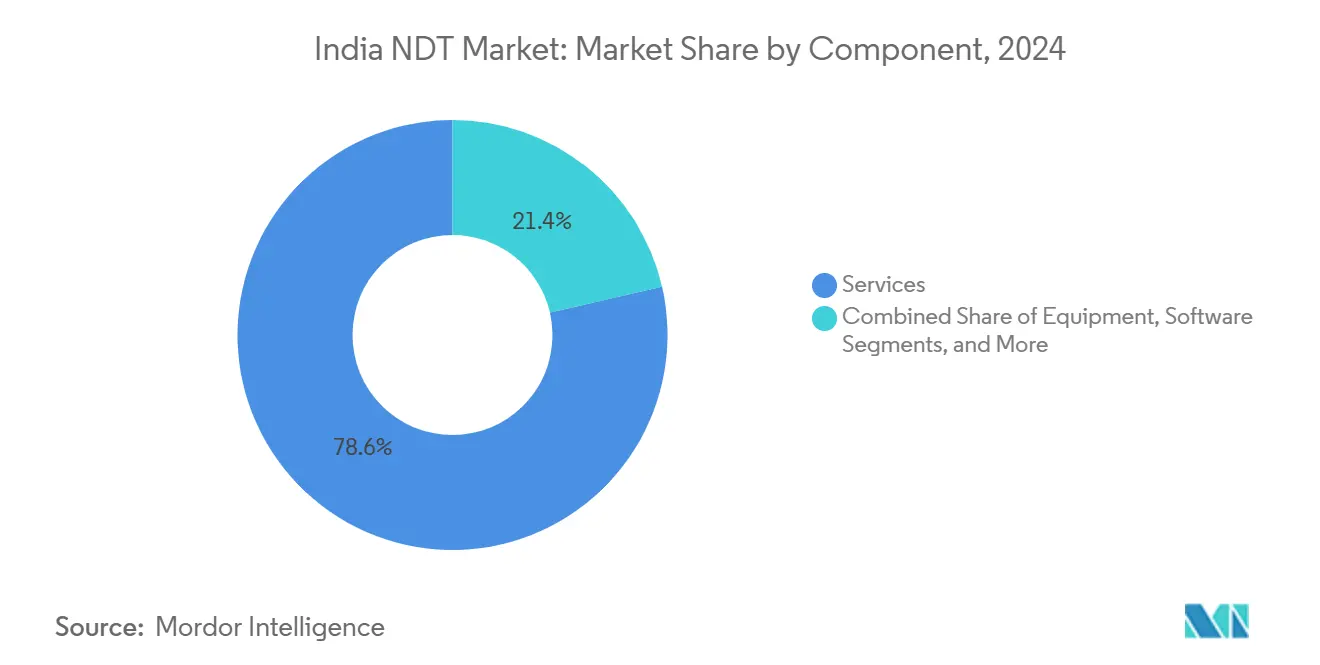

- Par composant, les services représentaient 78,6 % de la part du marché indien des CND en 2024, tandis que les logiciels devraient progresser à un TCAC de 14,5 % jusqu'en 2030.

- Par méthode de contrôle, le contrôle par ultrasons représentait 27,3 % de la taille du marché indien des CND en 2024, tandis que le contrôle par courants de Foucault devrait se développer à un TCAC de 11,5 % jusqu'en 2030.

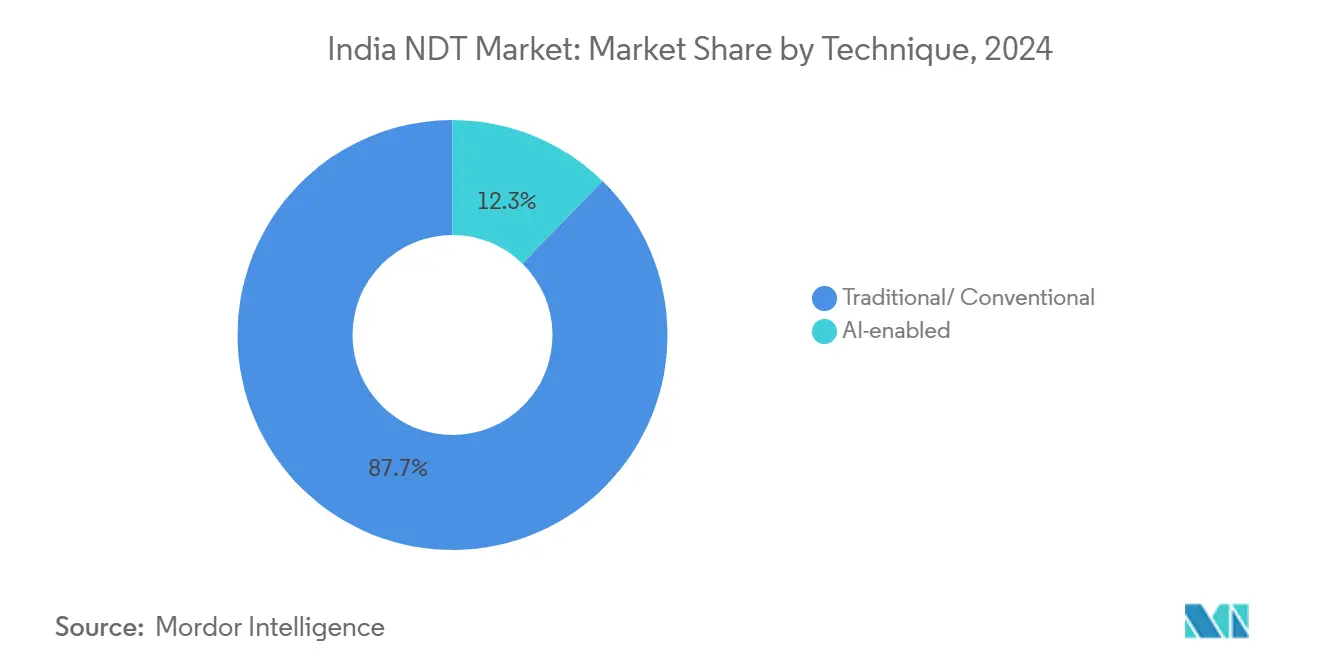

- Par technique, les méthodes traditionnelles maintenaient une part de revenus de 87,7 % en 2024 ; les systèmes assistés par IA devraient croître à un TCAC de 17,6 % entre 2025 et 2030.

- Par utilisateur final, le secteur du pétrole et du gaz était en tête du marché indien des CND, représentant 24,8 % de la taille du marché en 2024. Le secteur de l'automobile et du transport devrait enregistrer le TCAC le plus rapide de 11,4 % jusqu'en 2030.

Tendances et Perspectives du Marché indien des CND

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Une base d'actifs industriels vieillissante dans les raffineries, les centrales électriques et les pipelines | +2.8% | National, concentré dans les clusters industriels du Gujarat, du Maharashtra et du Tamil Nadu. | Moyen terme (2 à 4 ans) |

| Réglementations indiennes strictes en matière de sécurité (BIS, PESO) imposant des inspections périodiques | +2.1% | National, avec une application plus stricte dans les secteurs du pétrole et de la chimie | Court terme (≤ 2 ans) |

| Expansion des pipelines de distribution de gaz de ville dans le cadre des appels d'offres PNGRB | +1.9% | Centres urbains et villes de niveau 2, notamment dans le nord et l'ouest de l'Inde | Moyen terme (2 à 4 ans) |

| Croissance de la fabrication aérospatiale et de défense dans le cadre de « Make in India » | +1.4% | Corridors aérospatiaux de Bangalore, Hyderabad et Chennai | Long terme (≥ 4 ans) |

| Prolongation de la durée de vie des pales d'éoliennes et des structures solaires | +0.7% | Centres d'énergie renouvelable du Gujarat, du Rajasthan et du Tamil Nadu | Moyen terme (2 à 4 ans) |

| Adoption de l'Industrie 4.0 pour l'analyse prédictive des CND assistée par IA | +0.4% | Clusters manufacturiers du Maharashtra, du Tamil Nadu et du Karnataka | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Base d'Actifs Industriels Vieillissante Stimule la Demande d'Inspection

La capacité de raffinage annuelle de l'Inde, de 250 millions de tonnes, est assurée par des installations vieilles en moyenne de trois décennies, ce qui oblige les opérateurs à programmer des inspections par ultrasons longue portée et par ultrasons multiéléments pour les cuves, les échangeurs et les tuyauteries afin de prévenir les défaillances par amincissement de paroi. Les centrales thermiques font face à des seuils de fiabilité similaires qui intensifient la demande d'audits CND périodiques. Les stratégies de maintenance prédictive reposent sur l'acquisition continue de données, ce qui favorise l'adoption de la radiographie numérique et des solutions de cartographie de la corrosion. La concentration régionale au Gujarat et au Maharashtra crée des cycles d'inspection denses, générant une visibilité régulière des revenus pour les prestataires de services certifiés. À mesure que les actifs hérités approchent des jalons de prolongation de durée de vie, le marché indien des CND continue de recevoir des allocations budgétaires, même lorsque les dépenses d'investissement globales ralentissent.

Des Réglementations de Sécurité Strictes Imposent une Croissance Axée sur la Conformité

Le cadre PESO prescrit des intervalles d'inspection statutaires pour les réservoirs de stockage, les pipelines et les récipients sous pression, faisant de la certification par des tiers une exigence opérationnelle non négociable. Les mises à jour BIS depuis 2024 font désormais référence aux techniques avancées d'ultrasons et de radiographie calculée pour les composants critiques, incitant les propriétaires d'actifs à acquérir des équipements de gamme supérieure. L'application réglementaire entraîne des pénalités d'arrêt opérationnel, transformant les dépenses d'inspection de discrétionnaires en dépenses obligatoires. Les prestataires établis disposant d'une accréditation NABL en bénéficient, car les concurrents plus petits peinent à satisfaire aux seuils de documentation des processus. La demande axée sur la conformité accélère également l'adoption des logiciels pour la traçabilité numérique, soutenant la trajectoire ascendante du marché indien des CND.

L'Expansion des Pipelines sous PNGRB Crée des Besoins d'Inspection des Infrastructures

Le Petroleum and Natural Gas Regulatory Board vise à installer 11 000 km de nouveaux pipelines de gaz de ville d'ici 2025, chaque segment nécessitant une radiographie des soudures, une mesure d'épaisseur par ultrasons et une validation hydrostatique avant la mise en service.[2]Petroleum and Natural Gas Regulatory Board, cité dans les archives Indian Petro Plus, indianpetroplus.com Les sites de projet dispersés dans les villes de niveau 2 favorisent les unités d'inspection mobiles et les prestataires de services régionaux. Après la mise en service, les opérateurs déploient des technologies de raclage intelligent et d'ultrasons guidés pour la surveillance du cycle de vie, garantissant des flux de revenus pluriannuels. Le renforcement du contrôle de la sécurité publique à la suite de fuites récentes a resserré les critères d'acceptation, intégrant davantage les CND dans les calendriers de projet. Par conséquent, le marché indien des CND bénéficie d'un flux prévisible de missions directement liées à la politique énergétique nationale.

« Make in India » dans la Fabrication Aérospatiale Élève les Normes de Qualité

Les corridors aérospatiaux de Bangalore, Hyderabad et Chennai accueillent la production de cellules composites, de moteurs et d'avionique qui doit satisfaire aux critères NADCAP et aux exigences des équipementiers internationaux. La plateforme de tomographie calculée assistée par IA développée en interne par le DRDO raccourcit les cycles de reconnaissance des défauts tout en garantissant des exigences de livraison zéro défaut. L'inspection volumétrique haute résolution des structures en fibre de carbone, le contrôle par ultrasons avancé des assemblages collés et l'évaluation par pénétrant fluorescent des aubes de turbines créent une demande pour des laboratoires multi-méthodes. Les compensations de défense et la localisation des aéronefs commerciaux attirent les grands donneurs d'ordre mondiaux à s'associer avec des spécialistes locaux des CND, augmentant le transfert de connaissances et stimulant le segment logiciel à forte croissance du marché indien des CND.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût initial élevé des équipements CND avancés | -1.8% | National, affectant particulièrement l'adoption par le secteur des PME | Court terme (≤ 2 ans) |

| Pénurie de techniciens certifiés ASNT de niveau III | -1.2% | National, avec des pénuries aiguës dans les villes de niveau 2 | Moyen terme (2 à 4 ans) |

| Mise en œuvre fragmentée des normes d'inspection selon les États | -0.9% | Varie selon les capacités d'application réglementaire des États | Moyen terme (2 à 4 ans) |

| Dépendance aux importations pour les sondes multiéléments et les capteurs haut de gamme | -0.6% | National, affectant les taux d'adoption technologique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Équipements CND Avancés

Les unités d'ultrasons multiéléments dont le prix dépasse 100 000 USD, ainsi que les laboratoires entièrement équipés dépassant 500 000 USD, découragent l'entrée sur le marché des petites entreprises de services. L'intensité capitalistique fait pencher l'avantage concurrentiel en faveur des acteurs établis disposant de contrats pluriannuels. Des dispositifs de crédit-bail d'équipements existent, mais la faible sensibilisation et les obstacles au financement limitent leur adoption. Par conséquent, de nombreuses PME continuent de s'appuyer sur les offres conventionnelles de magnétoscopie et de ressuage, limitant ainsi l'adoption des modalités avancées de contrôle non destructif (CND) au sein du marché indien des CND.

Pénurie de Techniciens Certifiés ASNT de Niveau III

Moins de 1 700 professionnels certifiés ASNT de niveau III servent actuellement la base d'actifs en expansion de l'Inde, avec des lacunes importantes dans les zones industrielles de l'Uttar Pradesh, de l'Odisha et du Madhya Pradesh.[3]American Society for Nondestructive Testing, "Installations et programmes de formation ASNT en Inde," asnt.org Les primes salariales augmentent à mesure que les projets se disputent les rares experts capables de concevoir et de valider des procédures multi-méthodes. Les centres de formation inaugurés à Chennai en 2024 ont amélioré le débit ; cependant, les cycles de recertification et les spécialisations par méthode continuent de limiter la disponibilité. Les pénuries de personnel prolongent les délais des projets et augmentent les coûts, exerçant un frein mesurable sur le taux de croissance du marché indien des CND.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Domination des Services au Milieu de l'Accélération des Logiciels

Les services représentaient 78,6 % de la part du marché indien des CND en 2024, car les inspections statutaires pour les raffineries et les centrales électriques nécessitent du personnel certifié sur site à intervalles fixes. La part des services dans la taille du marché indien des CND absorbe régulièrement les allocations budgétaires des audits d'arrêt obligatoires. En revanche, les logiciels représentaient une part modeste mais se développent à un TCAC de 14,5 % à mesure que les outils de reconnaissance des défauts assistés par IA s'intègrent aux scanners portables, raccourcissant ainsi les cycles de reporting et réduisant le besoin d'interprétation subjective.

L'élargissement de l'empreinte des logiciels signale un changement de modèle commercial, où les données d'inspection sont centralisées sur des plateformes en nuage, permettant l'analyse prédictive et les validations à distance par des experts de niveau III. Les ventes d'équipements restent stables, soutenant la croissance des flottes de systèmes portables multiéléments, tandis que les consommables continuent de croître régulièrement en parallèle avec les volumes de contrôle. Par conséquent, les offres hybrides qui associent les services de terrain aux abonnements analytiques émergent comme un facteur de différenciation au sein du marché indien des CND.

Par Méthode de Contrôle : Le Leadership des Ultrasons Face à l'Innovation par Courants de Foucault

Le contrôle par ultrasons représentait 27,3 % de la taille du marché indien des CND en 2024, en raison de sa polyvalence dans les applications de cartographie des soudures, des pièces moulées et de la corrosion. Des programmes de formation robustes pour les techniciens et des améliorations continues des sondes maintiennent sa primauté. Le contrôle par courants de Foucault devrait croître à un TCAC de 11,5 % jusqu'en 2030, porté par la demande de contrôle rapide des tubes d'échangeurs de chaleur et de détection des fissures de surface sur les aéronefs, ce qui élimine le besoin de préparation de surface. La radiographie reste indispensable pour l'inspection des soudures denses, tandis que l'inspection visuelle conserve sa pertinence pour les décisions rapides d'acceptation ou de rejet.

Les sondes portables des courants de Foucault et l'automatisation croissante s'adaptent aux fenêtres de maintenance réduites, améliorant les taux d'utilisation dans les complexes pétrochimiques. L'intégration avec des robots d'inspection permet le balayage des colonnes montantes en mer, stimulant l'adoption. À mesure que les industries cherchent à minimiser les temps d'arrêt, ces gains d'efficacité renforcent la trajectoire du marché indien des CND.

Par Technique : Les Méthodes Traditionnelles Soutiennent le Marché Tandis que les Systèmes Assistés par IA s'Accélèrent

Les techniques traditionnelles représentaient 87,7 % des revenus en 2024, soulignant des procédures bien établies approuvées par les régulateurs et les assureurs. Cependant, les modalités assistées par IA, qui représentent actuellement 12,3 %, devraient afficher un TCAC de 17,6 % à mesure que les algorithmes d'apprentissage profond démontrent une précision supérieure dans l'interprétation des radiographies. Les déploiements pilotes dans les usines automobiles et aérospatiales montrent une classification des défauts 30 % plus rapide, entraînant une réduction des coûts de reprise.

La migration complète dépend de la montée en compétences des techniciens et des investissements dans la gestion des données et la cybersécurité. Les flux de travail hybrides — combinant la capture numérique avec une révision assistée par IA, suivie d'une validation par un expert de niveau III — deviennent la norme. Cette convergence préserve la conformité tout en capitalisant sur l'analyse, consolidant l'expansion à long terme du marché indien des CND.

Par Secteur d'Utilisation Final : Leadership du Pétrole et du Gaz au Milieu de la Transformation Automobile

Le pétrole et le gaz ont contribué à hauteur de 24,8 % des revenus de 2024, reflétant l'étendue des pipelines et des réseaux de raffineries soumis aux statuts PESO. Les évaluations obligatoires de la corrosion interne et externe garantissent des périmètres de travail récurrents. Le secteur de l'automobile et du transport devrait afficher un TCAC de 11,4 %, car les gigafactories de véhicules électriques nécessitent des scanners CT pour les soudures de batteries et des contrôles par ultrasons des panneaux de carrosserie composites.

La production d'énergie maintient une demande de base grâce aux inspections des aubes de turbines et des tubes de chaudières, tandis que l'aérospatiale s'appuie sur des laboratoires conformes NADCAP pour l'intégrité des fuselages composites. La diversification sectorielle amortit la volatilité macroéconomique, garantissant que le marché indien des CND reste équilibré entre les secteurs à forte intensité capitalistique et ceux à fort volume.

Analyse Géographique

L'Inde occidentale, comprenant le Maharashtra et le Gujarat, représente la majorité du marché indien des CND, principalement portée par les raffineries, les complexes pétrochimiques et les clusters d'équipementiers automobiles.[4]Drishti IAS, "Banque foncière industrielle de l'Inde," drishtiias.com Les pôles du sud au Tamil Nadu, au Karnataka et au Telangana ajoutent des projets aérospatiaux, électroniques et d'énergie renouvelable nécessitant des capacités spécialisées en ultrasons et en tomographie calculée. Ces États sont également en tête de l'adoption de l'Industrie 4.0, renforçant la dynamique de croissance.

L'expansion vers l'est s'accélère, comme l'illustre le laboratoire de Bhubaneswar ouvert par TCR Engineering en décembre 2024, qui raccourcit le délai d'exécution pour les clients miniers et sidérurgiques de l'Odisha, du Jharkhand et du Bengale-Occidental. Les marchés du nord bénéficient du déploiement des pipelines PNGRB et des rénovations de projets hydroélectriques, stimulant la demande de rigs de radiographie mobiles. Les villes de niveau 2, telles qu'Indore et Varanasi, accueillent désormais des laboratoires accrédités NABL, reflétant la décentralisation des capacités de contrôle.

Les variations spécifiques à chaque État dans l'application des inspections créent une complexité opérationnelle. Les entreprises nationales maintiennent des bureaux satellites pour naviguer dans les exigences de licences, tandis que les acteurs locaux tirent parti de leur connaissance des régulateurs provinciaux. Des efforts d'harmonisation par le BIS sont en cours, mais des calendriers d'adoption échelonnés maintiennent des nuances régionales qui influencent la dynamique concurrentielle au sein du marché indien des CND.

Paysage Concurrentiel

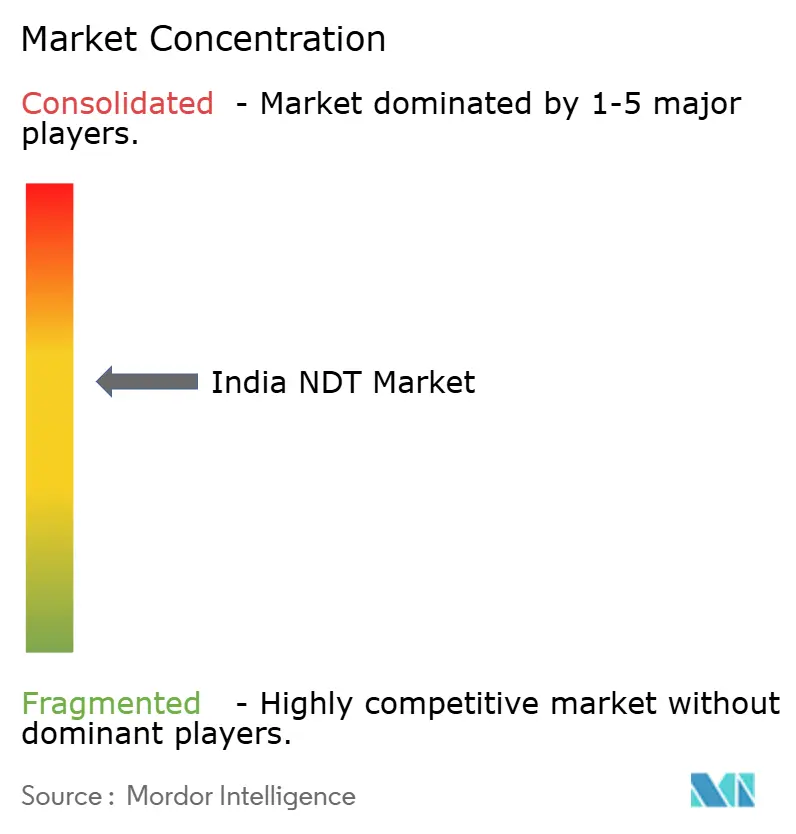

Le marché indien des CND présente une concentration modérée, les cinq premiers prestataires contrôlant une majorité de la part des revenus. Les leaders mondiaux SGS, Bureau Veritas et Intertek s'appuient sur des suites d'accréditation mondiales et des plateformes numériques avancées. L'acquisition antérieure de Sievert par Bureau Veritas a élargi son empreinte dans le pétrole et le gaz et son accès à l'expertise en ultrasons guidés. Les spécialistes nationaux tels que TCR Engineering et Bharat NDT Services capitalisent sur la proximité géographique et la connaissance sectorielle spécifique.

Le leadership technologique façonne l'avantage concurrentiel. Les prestataires déployant des analyses radiographiques assistées par IA rapportent un délai d'exécution 25 % plus rapide et une réduction des temps d'arrêt des clients, qui sont des facteurs de différenciation clés dans les secteurs à fortes pénalités. Les investissements portent également sur la thermographie infrarouge par drone pour les torchères et les parcs solaires. La profondeur de certification, telle que ASNT, ISO 9712 et NADCAP, ainsi que les portefeuilles multi-méthodes, restent des prérequis essentiels pour les appels d'offres. Les barrières à l'entrée sur le marché persistent car l'enregistrement PESO et l'accréditation NABL exigent des capitaux et une rigueur de conformité, limitant la banalisation et maintenant le pouvoir de fixation des prix sur le marché indien des CND.

Leaders du Secteur indien des CND

Mistras Group (India) Pvt Ltd

Olympus India Pvt Ltd

Eddyfi Technologies India Pvt Ltd

Zetec India Pvt Ltd

Applus+ Velosi India Pvt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : RVS Quality Certifications a étendu ses laboratoires CND accrédités NABL à Mumbai, Delhi, Indore et Varanasi, améliorant l'accès régional aux contrôles avancés.

- Janvier 2025 : ROSEN a ouvert un nouveau bureau en Inde, élargissant la présence des prestataires mondiaux pour les technologies d'inspection en ligne des pipelines.

- Janvier 2025 : le PNGRB a annoncé une expansion de 11 000 km de pipelines de gaz de ville, déclenchant des travaux de mise en service radiographiques et ultrasoniques à grande échelle dans les corridors urbains.

- Décembre 2024 : Planys Technologies a obtenu 5,8 millions USD de financement pour développer ses offres de CND robotique sous-marine pour les ports et les barrages.

Périmètre du Rapport sur le Marché indien des CND

| Équipements |

| Logiciels |

| Services |

| Consommables |

| Contrôle par Ultrasons |

| Contrôle Radiographique |

| Magnétoscopie |

| Ressuage |

| Contrôle Visuel |

| Contrôle par Courants de Foucault |

| Émission Acoustique |

| Thermographie / Contrôle par Infrarouge |

| Contrôle par Tomographie Calculée |

| Traditionnelle / Conventionnelle |

| Assistée par IA |

| Pétrole et Gaz |

| Production d'Énergie |

| Aérospatiale |

| Défense |

| Automobile et Transport |

| Fabrication et Génie Lourd |

| Construction et Infrastructure |

| Chimie et Pétrochimie |

| Marine et Construction Navale |

| Électronique et Semi-conducteurs |

| Mines |

| Dispositifs Médicaux |

| Autres |

| Par Composant | Équipements |

| Logiciels | |

| Services | |

| Consommables | |

| Par Méthode de Contrôle | Contrôle par Ultrasons |

| Contrôle Radiographique | |

| Magnétoscopie | |

| Ressuage | |

| Contrôle Visuel | |

| Contrôle par Courants de Foucault | |

| Émission Acoustique | |

| Thermographie / Contrôle par Infrarouge | |

| Contrôle par Tomographie Calculée | |

| Par Technique | Traditionnelle / Conventionnelle |

| Assistée par IA | |

| Par Secteur d'Utilisation Final | Pétrole et Gaz |

| Production d'Énergie | |

| Aérospatiale | |

| Défense | |

| Automobile et Transport | |

| Fabrication et Génie Lourd | |

| Construction et Infrastructure | |

| Chimie et Pétrochimie | |

| Marine et Construction Navale | |

| Électronique et Semi-conducteurs | |

| Mines | |

| Dispositifs Médicaux | |

| Autres |

Questions Clés Auxquelles Répond le Rapport

Quelle est la taille du marché indien des CND en 2025 ?

Le marché est évalué à 0,75 milliard USD en 2025 et devrait atteindre 1,16 milliard USD d'ici 2030.

Quel est le taux de croissance attendu pour les CND en Inde jusqu'en 2030 ?

Le marché devrait se développer à un TCAC de 9,13 % entre 2025 et 2030.

Quel composant domine les dépenses dans les CND en Inde ?

Les services représentent 78,6 % des revenus de 2024, car la plupart des inspections sont externalisées à des prestataires certifiés.

Quelle méthode de contrôle connaît la croissance la plus rapide en Inde ?

Le contrôle par courants de Foucault devrait croître à un TCAC de 11,5 % en raison de la demande de détection rapide des défauts de surface.

Quels secteurs génèrent la plus forte demande de CND ?

Le secteur du pétrole et du gaz est en tête avec une part de revenus de 24,8 %, tandis que le secteur de l'automobile et du transport représente le segment d'utilisation final à la croissance la plus rapide.

Quels sont les principaux obstacles auxquels fait face le secteur ?

Les coûts élevés des équipements et la pénurie de techniciens certifiés ASNT de niveau III restent des freins importants à la croissance.

Dernière mise à jour de la page le: