Taille et Part du Marché Chinois des Contrôles Non Destructifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

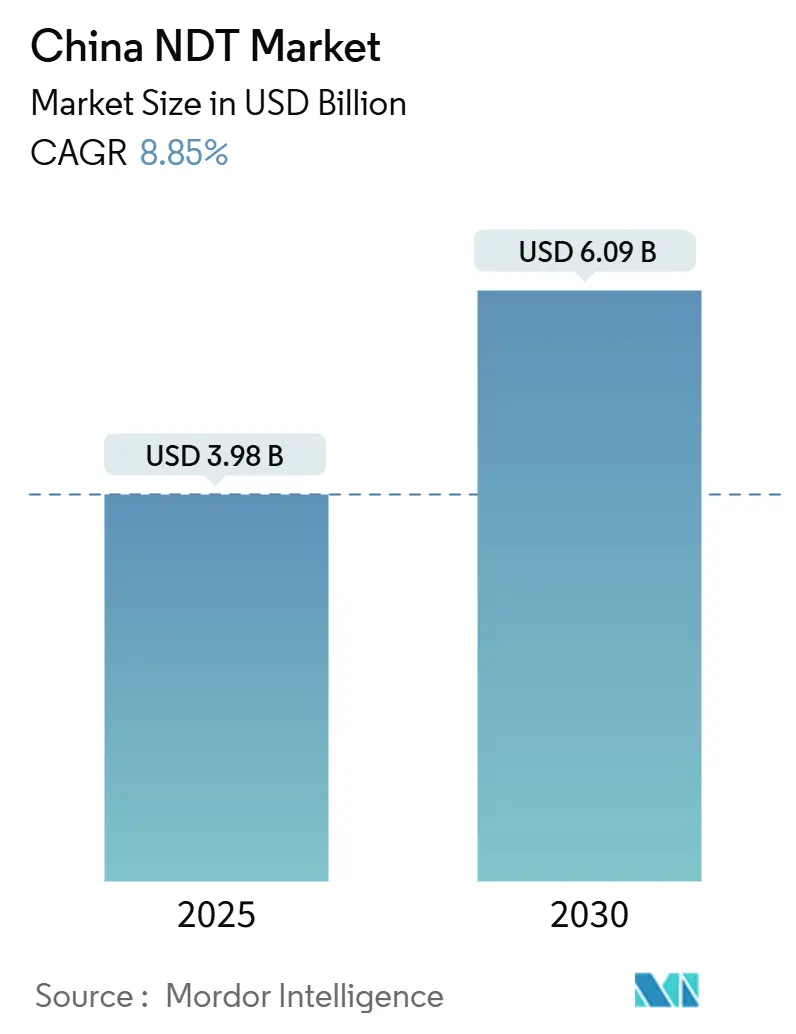

| Taille du Marché (2025) | 3.98 Milliards de dollars |

| Taille du Marché (2030) | 6.09 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.85% CAGR |

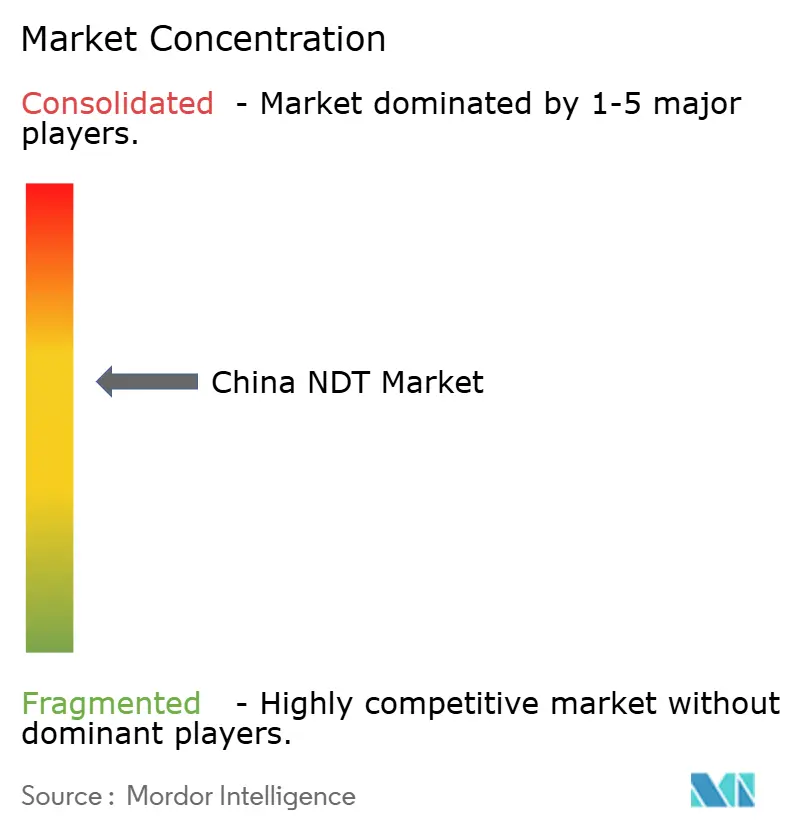

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Chinois des Contrôles Non Destructifs par Mordor Intelligence

La taille du marché chinois des contrôles non destructifs était de 3,98 milliards USD en 2025 et devrait atteindre 6,09 milliards USD d'ici 2030, représentant un TCAC de 8,85 % et une croissance cumulée de 53 % sur la période de prévision. Les obligations réglementaires en matière de sécurité des infrastructures, l'électrification rapide des transports et la politique de localisation des équipements d'inspection haut de gamme soutiennent cette progression durable. L'accélération des inspections des voies ferrées et des ponts ancre une demande stable, tandis que les logiciels assistés par intelligence artificielle réduisent les délais d'inspection et améliorent la productivité des services. Les incitations à la commande publique favorisent les fournisseurs nationaux, limitant la dépendance aux importations et orientant le marché chinois des contrôles non destructifs vers l'autosuffisance technologique. L'adoption croissante de robots automatisés élargit davantage les opportunités adressables dans les sites miniers et pétrochimiques dangereux.

Principaux Enseignements du Rapport

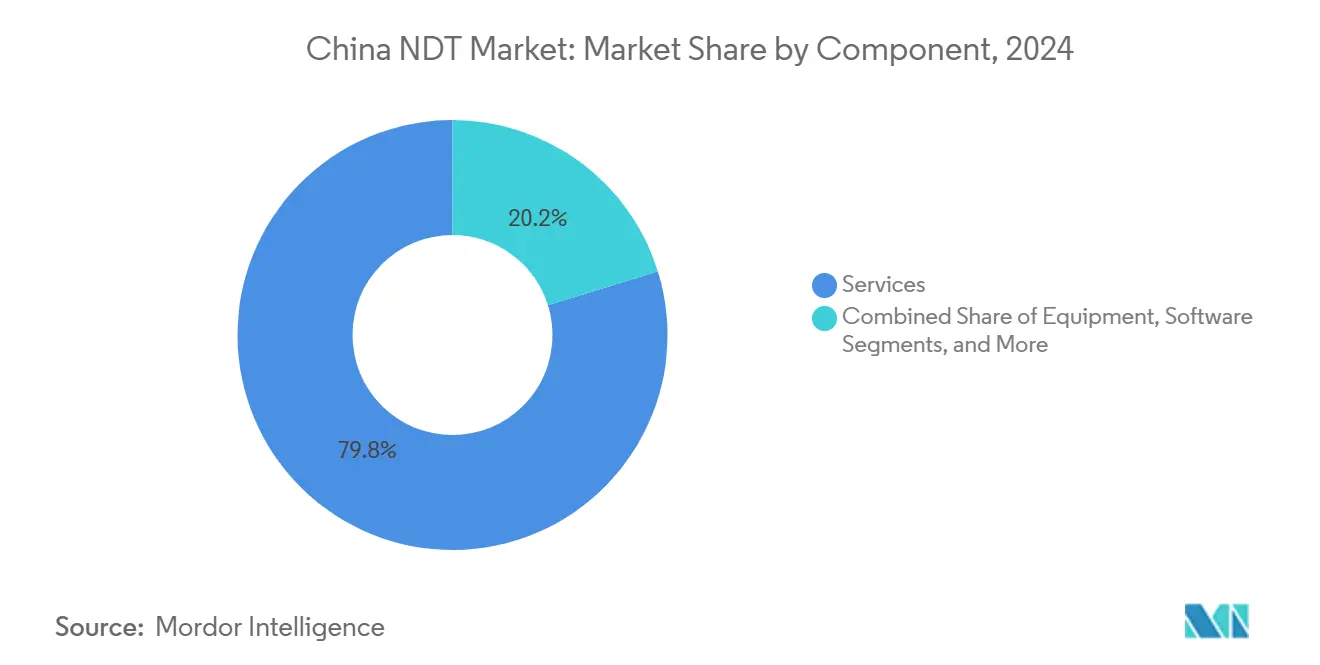

- Par composant, les services ont dominé avec 79,8 % de la part du marché chinois des contrôles non destructifs en 2024, tandis que les logiciels devraient progresser à un TCAC de 13,7 % jusqu'en 2030.

- Par méthode de contrôle, le contrôle par ultrasons représentait 28,5 % de la taille du marché chinois des contrôles non destructifs en 2024, tandis que le contrôle par courants de Foucault devrait croître à un TCAC de 10,7 %.

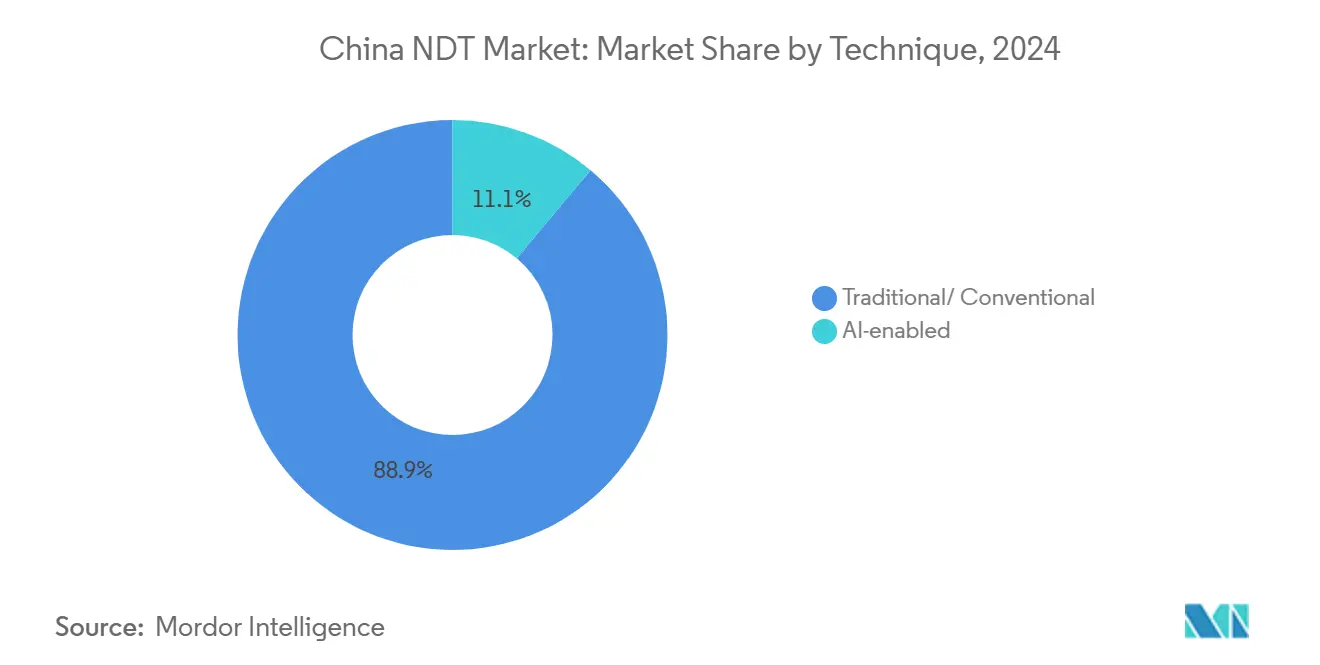

- Par technique, les approches traditionnelles représentaient 88,9 % de la part du marché chinois des contrôles non destructifs en 2024 ; les systèmes assistés par intelligence artificielle devraient progresser à un TCAC de 16,8 % jusqu'en 2030.

- Par utilisateur final, le pétrole et le gaz représentaient 26,1 % de la taille du marché chinois des contrôles non destructifs en 2024, tandis que le secteur automobile devrait afficher un TCAC de 10,6 % grâce aux besoins de contrôle des batteries de véhicules électriques.

Tendances et Perspectives du Marché Chinois des Contrôles Non Destructifs

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération des obligations réglementaires de sécurité des infrastructures pour les ponts, les lignes à grande vitesse et les pipelines | +2.1% | National, avec une concentration dans le Delta du Yangtsé et le Delta de la Rivière des Perles | Moyen terme (2 à 4 ans) |

| Demande croissante de la chaîne d'approvisionnement des nouvelles énergies (pales d'éoliennes, batteries lithium-ion, panneaux photovoltaïques) | +1.8% | National, avec des gains précoces dans le Jiangsu, le Guangdong et la Mongolie intérieure | Court terme (≤ 2 ans) |

| Réformes obligatoires de l'inspection en service pour les licences d'équipements spéciaux (2024-25) | +1.5% | Mise en œuvre nationale avec des variations provinciales | Court terme (≤ 2 ans) |

| Incitations à la substitution nationale pour la tomographie industrielle haut de gamme et le contrôle par ultrasons en réseau phasé | +1.2% | National, avec des pôles de fabrication dans le Guangdong, le Zhejiang, le Jiangsu | Moyen terme (2 à 4 ans) |

| L'adoption de la reconnaissance de défauts assistée par intelligence artificielle réduit le temps de cycle d'inspection de ≥ 35 % | +1.0% | Villes de premier rang et zones de fabrication avancée | Moyen terme (2 à 4 ans) |

| Subventions provinciales pour le déploiement de robots de contrôles non destructifs dans les environnements dangereux | +0.9% | Régions minières du Shanxi, de la Mongolie intérieure et du Xinjiang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Accélération des Obligations de Sécurité des Infrastructures Stimule l'Expansion Systématique des Inspections

Les nouvelles réglementations relatives aux ponts, aux voies ferrées et aux pipelines imposent aux propriétaires d'actifs la réalisation de programmes de contrôles non destructifs annuels ou bisannuels, intégrant ainsi fermement ces dépenses dans leurs budgets d'exploitation.[1]Peijie Zhang et al., "Analyse paramétrique des défauts de soudure dans le tablier de pont en acier orthotrope basée sur la méthode d'excitation par courants de Foucault," Actes de la 6e Conférence internationale sur la surveillance de la santé structurelle et la gestion de l'intégrité, ndt.net Le développement des lignes à grande vitesse dans le cadre du 14e Plan quinquennal prévoit l'ajout de 40 000 km de voies, qui doivent faire l'objet de contrôles par ultrasons et par courants de Foucault avant leur mise en service. Les opérateurs de pipelines consignent désormais des enregistrements d'inspection numériques soumis à l'audit des régulateurs, ce qui accroît la demande de plateformes logicielles intégrées. Les fondations d'éoliennes offshore et les tunnels de services urbains relèvent de réglementations élargies, étendant la conformité aux secteurs de l'énergie et des collectivités. Étant donné que ces règles restent en vigueur même en période de ralentissement macroéconomique, elles créent un flux de revenus résistant aux récessions pour les prestataires qualifiés.

La Chaîne d'Approvisionnement des Nouvelles Énergies Crée une Demande de Contrôle Spécialisée

Des pales d'éoliennes dépassant 100 m de longueur stimulent l'adoption d'outils de contrôle par ultrasons en réseau phasé et de thermographie capables de détection en sous-surface. Les fabricants de batteries lithium-ion doivent satisfaire à des contrôles d'intégrité cellulaire plus stricts selon la norme GB 38031-2025, ajoutant des étapes d'inspection visuelle et par émission acoustique aux lignes de production. Les fabricants de panneaux solaires recherchent une identification automatisée des défauts pour maintenir un rendement de module de 20 % et préserver les primes à l'exportation. Des subventions provinciales pouvant atteindre 50 millions RMB (7,1 millions USD) financent des bancs d'inspection prototypes dans la Nouvelle Zone de Xiong'an, incitant les jeunes entreprises à intégrer le marché chinois des contrôles non destructifs.[2]Comité administratif de la Nouvelle Zone de Xiong'an, "Mesures d'encouragement à l'innovation en matière d'équipements de contrôle haut de gamme (Édition 2024)," xiongan.gov.cn Ensemble, ces facteurs contribuent à hauteur de 1,8 point de pourcentage à la croissance, à mesure que les fabricants mettent en place des contrôles qualité essentiels à la réalisation de leurs ambitions de neutralité carbone.

Les Réformes Obligatoires de l'Inspection en Service Élargissent les Exigences de Conformité

À compter de janvier 2025, les récipients sous pression, les ascenseurs et les chaudières industrielles devront tous faire l'objet d'intervalles d'inspection plus courts réalisés par des techniciens de niveau III, ce qui devrait augmenter les heures de service récurrentes.[3]Administration d'État pour la Réglementation du Marché, "Code technique de sécurité des équipements spéciaux : Règles d'inspection périodique (en vigueur à compter de janvier 2025)," samr.gov.cn Les installations doivent archiver les résultats via des logiciels agréés, stimulant la demande de suites de reporting connectées au cloud. Les installations de capteurs permanents gagnent du terrain là où les seuils de risque déclenchent une surveillance continue, ouvrant des perspectives pour les systèmes d'émission acoustique et d'ondes guidées. Bien que les capacités se resserrent en raison de la persistance des pénuries de techniciens, les entreprises accréditées qui augmentent leurs effectifs ou adoptent l'analyse par intelligence artificielle bénéficient d'un flux de revenus protégé.

Les Politiques de Substitution Nationale Accélèrent la Localisation des Équipements

Le Ministère de l'Industrie et des Technologies de l'Information accorde des primes de prix allant jusqu'à 15 % aux acheteurs publics qui se procurent des unités de tomographie et de contrôle par ultrasons en réseau phasé de fabrication chinoise. Les subventions à l'équipement couvrant 30 % du prix d'achat stimulent les commandes pour les plateformes de Shantou Institute of Ultrasonic Instruments Co Ltd (SIUI) et Beijing Zhongke Innovation Technology. Les développeurs de logiciels sont éligibles aux fonds nationaux d'intelligence artificielle, ce qui accélérera le déploiement d'algorithmes de reconnaissance de défauts. Bien que des lacunes dans l'approvisionnement en composants pour les tubes à rayons X persistent, les programmes de substitution réduisent l'exposition aux importations de 1,2 point de pourcentage du TCAC et posent les bases d'une chaîne de valeur nationale plus solide.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de techniciens certifiés de niveau III face à une croissance rapide de la demande | -1.8% | National, avec des pénuries aiguës dans les villes de deuxième et troisième rang | Court terme (≤ 2 ans) |

| Coût initial élevé des systèmes avancés de tomographie et de contrôle par ultrasons en réseau phasé pour les fabricants de petites et moyennes entreprises | -1.2% | Pôles de fabrication dans le Zhejiang, le Jiangsu et le Guangdong | Moyen terme (2 à 4 ans) |

| La fragmentation des normes entre les secteurs retarde la validation des algorithmes d'intelligence artificielle | -0.9% | National, avec des variations sectorielles | Moyen terme (2 à 4 ans) |

| La dépendance aux importations pour les capteurs clés et les tubes à rayons X crée un risque d'approvisionnement | -0.7% | National, avec une concentration logistique dans les ports côtiers | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Pénurie de Techniciens Certifiés Limite l'Expansion des Capacités de Service

La Chine a besoin de 15 000 spécialistes supplémentaires de niveau III d'ici 2030, mais les filières de formation n'en forment que moins de 3 000 par an, creusant un déficit de compétences qui réduit la croissance de 1,8 point de pourcentage. La certification ISO 9712 exige des apprentissages de plusieurs années, ce qui peut retarder le renouvellement des effectifs. Les primes salariales drainent les talents vers les villes de premier rang, laissant les pôles intérieurs en sous-effectif. Les petites usines font face à des délais d'attente plus longs et à des frais de service plus élevés, ce qui freine l'adoption de régimes d'inspection proactifs.

Le Coût Élevé des Équipements Limite l'Adoption des Technologies Avancées par les Petites et Moyennes Entreprises

Les systèmes de tomographie industrielle dont le prix est compris entre 800 000 USD et 1,5 million USD dépassent les budgets des fabricants dont le chiffre d'affaires annuel est inférieur à 10 millions USD, freinant la diffusion de la technologie. Les ensembles de contrôle par ultrasons en réseau phasé dépassant 200 000 USD nécessitent également des sondes et des logiciels spécialisés, augmentant les coûts du cycle de vie. Les obstacles au financement persistent car les banques peinent à valoriser les actifs de contrôles non destructifs, et l'étroitesse du marché secondaire limite les options de crédit-bail. Par conséquent, les petites et moyennes entreprises s'appuient sur des prestataires de services tiers, maintenant la prédominance du modèle externalisé mais limitant la progression des ventes d'équipements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Restent Dominants tandis que les Logiciels Progressent

Les services représentaient 79,8 % de la part du marché chinois des contrôles non destructifs en 2024, reflétant la préférence des entreprises pour l'externalisation des inspections auprès de sociétés disposant de personnel certifié et de parcs d'équipements clés en main. Les fournisseurs d'équipements ont enregistré des gains réguliers, portés par les subventions à la localisation, tandis que les volumes de consommables ont augmenté parallèlement à la fréquence d'inspection imposée. Le sous-segment des logiciels devrait s'accélérer à un TCAC de 13,7 %, porté par l'analyse par intelligence artificielle qui réduit les charges de travail d'interprétation manuelle et répond aux exigences de reporting numérique.

Les prestataires externalisés tirent parti des économies d'échelle pour amortir les équipements de tomographie et de contrôle par ultrasons en réseau phasé haut de gamme sur plusieurs clients, maintenant des coûts unitaires attractifs. Les applications assistées par intelligence artificielle ont atteint une précision de 93,7 % dans la détection des formes d'onde d'émission acoustique, validant l'adoption commerciale et stimulant les renouvellements de logiciels. Les consommables tels que les gels de couplage et les pénétrants bénéficient du calendrier de contrôle annuel plus strict sur les ponts et les pipelines. Dans l'ensemble, la structure à dominante services souligne comment le marché chinois des contrôles non destructifs continue de récompenser les entreprises qui combinent expertise terrain et analyse basée sur le cloud, plutôt que de s'appuyer uniquement sur des modèles purement matériels.

Par Méthode de Contrôle : Les Ultrasons en Tête, les Courants de Foucault Gagnent du Terrain

Le contrôle par ultrasons représentait 28,5 % de la taille du marché chinois des contrôles non destructifs en 2024, apprécié pour sa polyvalence dans les inspections de soudures, la détection de défauts sur les voies ferrées et les applications sur récipients sous pression. Cependant, le contrôle par courants de Foucault devrait afficher un TCAC de 10,7 % jusqu'en 2030, grâce à sa sensibilité supérieure pour les alliages non ferromagnétiques utilisés dans les batteries de véhicules électriques et les revêtements aérospatiaux. Les méthodes radiographiques, par particules magnétiques et par pénétrant liquide conservent des rôles de niche pour la pénétration en profondeur ou la détection de fissures en surface.

Les avancées dans la conception des sondes à courants de Foucault permettent désormais d'atteindre une précision de détection des fissures de 93 % et des piqûres de 90 % dans les tubes en acier inoxydable, surpassant les performances des alternatives ultrasonores IRIS traditionnelles. L'inspection visuelle reste pertinente pour le contrôle rapide, tandis que les systèmes d'émission acoustique gagnent du terrain dans la surveillance de la santé structurelle des ponts. La thermographie s'impose dans la maintenance des réseaux de distribution d'énergie, et la tomographie assistée par ordinateur soutient la validation de la précision des pièces moulées en aérospatiale, bien que l'adoption par les petites et moyennes entreprises reste limitée en raison de la nature capitalistique de la technologie.

Par Technique : L'Inspection Assistée par Intelligence Artificielle Remet en Question les Pratiques Conventionnelles

Les techniques traditionnelles occupent encore 88,9 % de la part du marché chinois des contrôles non destructifs, reflétant le confort réglementaire et la familiarité des inspecteurs. Cependant, les systèmes assistés par intelligence artificielle s'accélèrent à un TCAC de 16,8 %, tirant parti des pénuries de main-d'œuvre et de la promesse d'économies de 35 % sur les temps de cycle. Les premiers déploiements se concentrent dans les usines automobiles et électroniques qui gèrent des lignes de production à haut volume et valorisent les signalements de défauts en temps réel.

L'automatisation multi-modèles qui superpose des auto-encodeurs de détection d'anomalies à des réseaux de reconnaissance d'objets permet une révision humaine sélective et maintient des taux de faux négatifs quasi nuls. Les agences de réglementation élaborent des protocoles de validation, et une fois finalisés, l'adoption de l'intelligence artificielle devrait s'étendre aux secteurs de la production d'énergie et de la pétrochimie. Les pratiques conventionnelles persisteront dans les actifs critiques pour la sécurité jusqu'à ce que les algorithmes satisfassent aux critères de certification, garantissant une transition progressive plutôt qu'abrupte.

Par Secteur d'Utilisation Final : Le Pétrole et le Gaz en Tête, l'Automobile en Accélération

Les opérations pétrolières et gazières représentaient 26,1 % des dépenses de 2024, les contrôles d'intégrité des pipelines et les arrêts de raffineries nécessitant des contrôles fréquents par ultrasons, radiographiques et par particules magnétiques. Pendant ce temps, les secteurs de l'automobile et du transport affichent la croissance la plus rapide avec un TCAC de 10,6 %, portés par les contrôles des cellules de batteries et la vérification des soudures de châssis allégés selon la norme GB 38031-2025. Les actifs nucléaires, éoliens et hydrauliques de la production d'énergie fournissent une demande de base stable grâce aux programmes de prolongation de durée de vie.

Les assembleurs de véhicules électriques nécessitent des scanners de tomographie en ligne des modules de batteries pour se prémunir contre les défauts d'emballement thermique, entraînant des mises à niveau d'équipements et des contrats de service spécialisés. Les clients de l'aérospatiale et de la défense recherchent la précision de la tomographie pour les pièces de cellules en matériaux composites, bien qu'en volumes plus faibles. Les utilisateurs finaux de la construction, de la chimie, de la marine et des mines complètent la base de clients, chacun présentant des défis d'accès et environnementaux uniques qui favorisent les robots rampants et les ultrasons de cartographie de la corrosion.

Analyse Géographique

Les mégarégions côtières dominent le marché chinois des contrôles non destructifs. Le Delta du Yangtsé, englobant Shanghai, le Jiangsu et le Zhejiang, abrite la plus grande concentration de laboratoires certifiés au service des ports à conteneurs, des chantiers navals et des usines de semi-conducteurs. La proximité des fournisseurs mondiaux et des universités entretient un solide vivier d'inspecteurs et de chercheurs. Le Delta de la Rivière des Perles, mené par le Guangdong, se classe en deuxième position en raison des exportations d'électronique et d'automobiles qui imposent une inspection de précision dans les lignes d'assemblage.

Les provinces du nord présentent des schémas divergents. Les programmes d'intégration Beijing-Tianjin-Hebei stimulent les travaux de rénovation des ponts, tandis que le Shanxi et la Mongolie intérieure déploient des robots de contrôles non destructifs dans les mines de charbon pour se conformer aux nouvelles limites de sécurité. Les provinces occidentales, telles que le Xinjiang et le Tibet, enregistrent une demande émergente liée aux chemins de fer de la Ceinture et de la Route et aux barrages hydroélectriques. Cependant, la faiblesse des infrastructures et la longueur des chaînes logistiques augmentent les coûts d'exploitation et allongent les délais de mobilisation.

Les provinces du centre de la Chine — Hubei, Hunan et Henan — attirent de plus en plus des usines automobiles et de matériel ferroviaire, tirant parti de prix fonciers plus bas et de corridors logistiques améliorés. Le seul pôle de batteries de véhicules de Wuhan génère des contrats pluriannuels pour les services de contrôle par ultrasons en réseau phasé et de tomographie, reflétant les exigences qualité des équipementiers nationaux. Collectivement, la croissance intérieure favorise un rééquilibrage géographique, incitant les prestataires à établir des dépôts satellites qui raccourcissent les délais de réponse et réduisent les coûts de déplacement.

Paysage Concurrentiel

La concentration du marché est modérée, les champions nationaux gagnant des parts dans le cadre des programmes de substitution gouvernementaux. Shantou Institute of Ultrasonic Instruments Co Ltd (SIUI) a lancé en avril 2025 un détecteur en réseau phasé SyncScan connecté au cloud, ciblant les marchés d'exportation via les canaux de Hong Kong. Beijing Zhongke Innovation Technology et Unicomp Technology fournissent des scanners de tomographie et des unités de rayons X en temps réel, portant la capacité à 10 unités par mois à Shenzhen pour répondre à la demande en électronique.[4]Unicomp Technology, "Machine à rayons X en temps réel avec pénétration de 60 mm," unicompXray.com

Les fournisseurs internationaux conservent des niches dans les capteurs à ultra-haute résolution et la tomographie à double énergie, mais font face à un désavantage de prix de 15 % dans les appels d'offres des entreprises publiques. Les jeunes entreprises se concentrent sur des plateformes d'analyse par intelligence artificielle qui s'adaptent aux équipements existants, tentant de dissocier la valeur logicielle des dépenses d'investissement. Les prestataires de services se différencient par des réseaux de techniciens à l'échelle nationale et des robots spécialisés pour les espaces confinés. Malgré une concurrence croissante, les obstacles réglementaires et les protocoles de certification protègent les acteurs établis, empêchant l'érosion des prix dans les inspections critiques.

Leaders du Secteur des Contrôles Non Destructifs en Chine

Shantou Institute of Ultrasonic Instruments Co Ltd (SIUI)

Beijing Zhongke Innovation Technology Co Ltd

Unicomp Technology Co Ltd

Guangdong Zhengye Technology Co Ltd

Dandong Huari Science and Technology Co Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : SIUI a lancé le détecteur ultrasonore en réseau phasé SyncScan, doté d'un logiciel de simulation de soudure et d'une fonctionnalité de télécommande.

- Mars 2025 : Unicomp Technology a étendu la production de tomographie à Shenzhen à 10 unités par mois pour servir les clients de l'automobile et de l'électronique.

- Janvier 2025 : L'Institut AE de Qingcheng a atteint une précision de 93,7 % dans la reconnaissance de formes d'émission acoustique par intelligence artificielle en utilisant des modèles ECAPA-TDNN, validant la classification automatisée des défauts pour la surveillance de la santé des ponts.

- Janvier 2025 : L'Administration d'État pour la Réglementation du Marché a mis en œuvre la certification obligatoire de niveau III pour toutes les inspections critiques de récipients sous pression.

Périmètre du Rapport sur le Marché Chinois des Contrôles Non Destructifs

| Équipements |

| Logiciels |

| Services |

| Consommables |

| Contrôle par Ultrasons |

| Contrôle Radiographique |

| Contrôle par Particules Magnétiques |

| Contrôle par Pénétrant Liquide |

| Contrôle par Inspection Visuelle |

| Contrôle par Courants de Foucault |

| Contrôle par Émission Acoustique |

| Contrôle par Thermographie / Infrarouge |

| Contrôle par Tomographie |

| Traditionnelle / Conventionnelle |

| Assistée par Intelligence Artificielle |

| Pétrole et Gaz |

| Production d'Énergie |

| Aérospatiale |

| Défense |

| Automobile et Transport |

| Fabrication et Génie Lourd |

| Construction et Infrastructure |

| Chimie et Pétrochimie |

| Marine et Construction Navale |

| Électronique et Semi-conducteurs |

| Mines |

| Dispositifs Médicaux |

| Autres |

| Par Composant | Équipements |

| Logiciels | |

| Services | |

| Consommables | |

| Par Méthode de Contrôle | Contrôle par Ultrasons |

| Contrôle Radiographique | |

| Contrôle par Particules Magnétiques | |

| Contrôle par Pénétrant Liquide | |

| Contrôle par Inspection Visuelle | |

| Contrôle par Courants de Foucault | |

| Contrôle par Émission Acoustique | |

| Contrôle par Thermographie / Infrarouge | |

| Contrôle par Tomographie | |

| Par Technique | Traditionnelle / Conventionnelle |

| Assistée par Intelligence Artificielle | |

| Par Secteur d'Utilisation Final | Pétrole et Gaz |

| Production d'Énergie | |

| Aérospatiale | |

| Défense | |

| Automobile et Transport | |

| Fabrication et Génie Lourd | |

| Construction et Infrastructure | |

| Chimie et Pétrochimie | |

| Marine et Construction Navale | |

| Électronique et Semi-conducteurs | |

| Mines | |

| Dispositifs Médicaux | |

| Autres |

Questions Clés Traitées dans le Rapport

Quelle est la valeur prévisionnelle du marché chinois des contrôles non destructifs en 2030 ?

Le marché devrait atteindre 6,09 milliards USD d'ici 2030, progressant à un TCAC de 8,85 %.

Quel composant domine les dépenses ?

Les services sont en tête avec 79,8 % des revenus de 2024 en raison de l'externalisation généralisée des inspections auprès de prestataires certifiés.

Quelle méthode de contrôle connaît la croissance la plus rapide ?

Le contrôle par courants de Foucault devrait enregistrer un TCAC de 10,7 % jusqu'en 2030, porté par l'inspection des matériaux non ferromagnétiques dans les batteries de véhicules électriques et les pièces aérospatiales.

Quel est l'impact des techniques assistées par intelligence artificielle sur les cycles d'inspection ?

L'analyse assistée par intelligence artificielle peut réduire le temps de cycle d'inspection de 35 %, atténuant les pénuries de techniciens et augmentant le débit.

Quelles régions concentrent la plus grande part de la demande en contrôles non destructifs ?

Le Delta du Yangtsé et le Delta de la Rivière des Perles représentent ensemble la plus grande part en raison de la densité des activités manufacturières, portuaires et d'infrastructure.

Dernière mise à jour de la page le: