Taille et Part du Marché des Contrôles Non Destructifs pour la Fabrication et le Génie Lourd

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.18 Milliards de dollars |

| Taille du Marché (2030) | 1.7 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Contrôles Non Destructifs pour la Fabrication et le Génie Lourd par Mordor Intelligence

La taille du marché des contrôles non destructifs pour la fabrication et le génie lourd s'élevait à 1,18 milliard USD en 2025 et devrait atteindre 1,70 milliard USD d'ici 2030, avec un TCAC de 7,62 % sur la période de prévision. L'essor de l'activité de construction navale, la modernisation des aciéries et le renforcement des codes applicables aux infrastructures hydrogène propulsent l'adoption des technologies d'inspection de précision. La conformité obligatoire à la section ASME XIII-2025 et aux normes européennes harmonisées accélère l'adoption des ultrasons multiéléments et de la gestion numérique des enregistrements, tandis que les classificateurs IA réduisent les cycles d'inspection des grands équipements rotatifs. La région Asie-Pacifique est en tête de la demande, portée par les expansions des chantiers navals chinois, japonais et sud-coréens, tandis que l'Amérique du Nord fixe le rythme réglementaire que les fournisseurs mondiaux doivent suivre. Les services restent l'épine dorsale des revenus, les inspecteurs certifiés et les équipes de terrain demeurant indispensables pour vérifier l'intégrité des soudures, malgré les avancées rapides des logiciels.

Principaux Enseignements du Rapport

- Par composant, les services ont représenté 78,8 % de la part des revenus en 2024, tandis que les logiciels devraient progresser à un TCAC de 14,7 % jusqu'en 2030.

- Par méthode de contrôle, le contrôle par ultrasons représentait 27,5 % de la part du marché des contrôles non destructifs pour la fabrication et le génie lourd en 2024 ; le contrôle par courants de Foucault devrait croître à un TCAC de 11,7 % jusqu'en 2030.

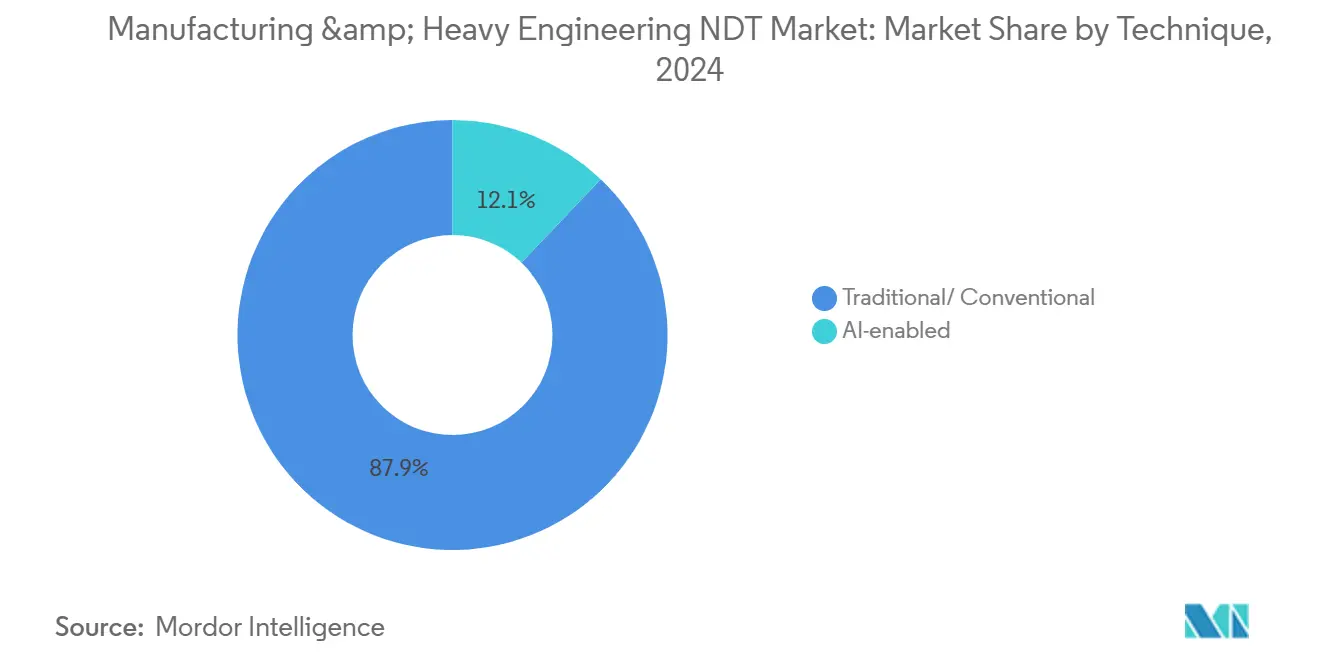

- Par technique, les approches d'inspection traditionnelles détenaient 87,9 % de la taille du marché des contrôles non destructifs pour la fabrication et le génie lourd en 2024, tandis que les systèmes assistés par IA progressent à un TCAC de 17,8 % jusqu'en 2030.

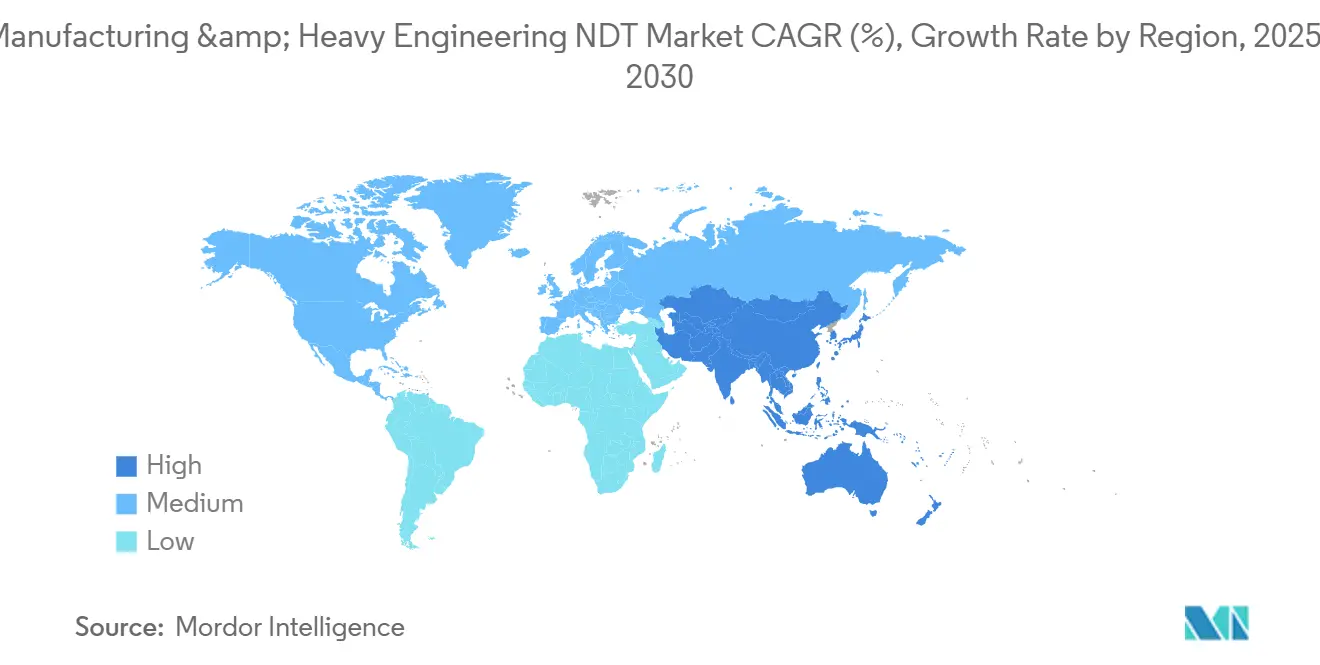

- Par géographie, la région Asie-Pacifique représentait 36,9 % des revenus de 2024 et devrait progresser à un TCAC de 8,3 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Contrôles Non Destructifs pour la Fabrication et le Génie Lourd

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des dépenses d'investissement dans la construction navale mondiale et les rénovations de machines lourdes | +1.8% | Mondial, avec une concentration en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Audits obligatoires d'intégrité des soudures dans les codes de nouvelle génération pour les récipients sous pression (ASME XIII-2025) | +1.5% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Modernisation par radiographie numérique des lignes de production existantes | +1.2% | Mondial, avec une adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Les ultrasons multiéléments assistés par IA réduisent les temps d'arrêt dans les aciéries | +1.4% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| L'expansion des infrastructures hydrogène nécessite des contrôles non destructifs volumétriques de haute précision | +1.1% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante des contrôles non destructifs par robots rampants pour les monopieux d'éoliennes offshore | +0.9% | Europe et régions côtières d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Dépenses d'Investissement dans la Construction Navale Mondiale et les Rénovations de Machines Lourdes

Les commandes mondiales de navires ont bondi de 28 % en 2024 pour atteindre 2 580 navires totalisant 48,7 millions de GT, les chantiers navals sud-coréens ayant décroché 28,4 milliards USD de contrats.[1]Korea Shipbuilding and Offshore Engineering, "Rapport Annuel 2024," KSOE.CO.KR Les contrôles d'intégrité de la coque imposés par le chapitre II-1 de la convention SOLAS de l'OMI ont étendu les contrôles par ultrasons et par particules magnétiques de routine aux nouvelles constructions et aux rénovations. La modernisation parallèle des machines lourdes, portée par des gains annuels de dépenses d'investissement de 15 %, élargit les périmètres d'inspection des carters de turbines et des récipients sous pression. Ensemble, ces tendances stimulent la demande sur le marché des contrôles non destructifs pour la fabrication et le génie lourd, les opérateurs de flotte et les équipementiers allouant des budgets plus importants pour minimiser les risques de garantie et les temps d'arrêt.

Audits Obligatoires d'Intégrité des Soudures dans les Codes de Nouvelle Génération pour les Récipients sous Pression (ASME XIII-2025)

La section ASME XIII Division 2, en vigueur en 2025, impose les ultrasons multiéléments pour les soudures sur les récipients dont la pression est supérieure à 15 000 psi. Les fabricants font face à une hausse de 23 % des coûts d'inspection, mais bénéficient de pratiques de documentation unifiées qui réduisent leur exposition à la responsabilité. L'alignement sur la norme européenne EN 13445 favorise une voie de conformité commune pour les fournisseurs mondiaux de produits chimiques et de stockage d'hydrogène. Le marché des contrôles non destructifs pour la fabrication et le génie lourd connaît donc une adoption rapide des scanners automatisés et des résultats enregistrés dans le cloud que les inspecteurs de niveau III peuvent valider à distance, réduisant les goulots d'étranglement dans un contexte de raréfaction de la main-d'œuvre.

Modernisation par Radiographie Numérique des Lignes de Production Existantes

Les dépenses consacrées aux mises à niveau en radiographie numérique ont atteint 2,1 milliards USD en 2024, les usines ayant remplacé les films par des détecteurs à panneaux plats pour réduire les temps de cycle de 40 % et éliminer les coûts de chimie.[2]GE Waygate Technologies, "Analyse du Marché de la Radiographie Numérique," WAYGATE-TECH.COM Les lignes de fonderie automobile enregistrent désormais chaque boîtier de batterie dans des bases de données cloud conformes aux normes de traçabilité AS9100 Rev D. Les constructeurs aéronautiques et de wagons de chemin de fer emboîtent le pas, faisant progresser le secteur des contrôles non destructifs pour la fabrication et le génie lourd vers des tableaux de bord d'analyse en temps réel. La région Asie-Pacifique représente 60 % des modernisations, les aciéries vétustes de Chine et d'Inde dépassant les anciens sites occidentaux grâce à des cellules numériques clés en main.

Les Ultrasons Multiéléments Assistés par IA Réduisant les Temps d'Arrêt dans les Aciéries

Les aciéries intégrées déployant des systèmes multiéléments pilotés par IA réduisent leurs arrêts programmés de 45 %, économisant jusqu'à 1,2 million USD par jour. Des algorithmes entraînés sur 500 000 modèles de défauts classifient la morphologie de la corrosion en quelques secondes et guident les équipes de maintenance vers les points chauds sans interrompre la production. Les grands groupes chinois Baosteel et HBIS Group ont associé des robots rampants à ces moteurs d'analyse, illustrant le passage du marché des contrôles non destructifs pour la fabrication et le génie lourd d'une maintenance périodique à des modèles de maintenance prédictive. Les aciéries nord-américaines pilotent des plateformes similaires à mesure que les réglementations environnementales se renforcent.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie d'inspecteurs certifiés ISO 9712 de niveau III | -1.3% | Mondial, aiguë dans les marchés en développement | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en radio-isotopes pour le contrôle radiographique | -0.8% | Mondial, affectant particulièrement les sites éloignés | Court terme (≤ 2 ans) |

| Coût total de possession élevé pour les systèmes multimodaux assistés par IA | -0.7% | Mondial, plus prononcé dans les marchés sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Les préoccupations relatives à la souveraineté des données ralentissent les déploiements de contrôles non destructifs basés sur le cloud | -0.5% | Europe et Asie-Pacifique, accent sur la conformité réglementaire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'Inspecteurs Certifiés ISO 9712 de Niveau III

Le nombre de certificats de niveau III actifs ne s'élevait qu'à 12 400 dans le monde en 2024, contre 18 500 postes nécessaires. La région Asie-Pacifique est la plus touchée, la Chine manquant de 3 200 inspecteurs et l'Inde de 1 800. Les exigences de cinq ans d'expérience et les retards d'examens en attente depuis 18 mois entravent le processus de renouvellement. Les entreprises du marché des contrôles non destructifs pour la fabrication et le génie lourd y remédient en utilisant des portails de téléexpertise et des outils de révision par IA ; cependant, les approbations de soudures critiques nécessitent toujours une validation humaine, ce qui maintient les capacités sous tension.

Goulots d'Étranglement dans l'Approvisionnement en Radio-Isotopes pour le Contrôle Radiographique

La production d'iridium-192 a chuté de 22 % en 2024 à la suite d'arrêts prolongés dans des réacteurs au Canada et aux Pays-Bas.[3]Laboratoires Nucléaires Canadiens, "Rapport sur la Chaîne d'Approvisionnement en Radioisotopes," CNL.CA Les sources gamma portables pour les soudures circonférentielles de pipelines sont devenues rares, contraignant les entrepreneurs sur des champs pétroliers éloignés à affréter des expéditions à des tarifs de fret premium. Bien que l'adoption de la radiographie numérique soit en hausse, les coûts initiaux des scanners dissuadent les petites entreprises, ralentissant le processus de conversion. Cette tension d'approvisionnement limite la croissance à court terme des modalités radiographiques au sein du marché plus large des contrôles non destructifs pour la fabrication et le génie lourd.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Ancrent les Revenus Actuels tandis que les Logiciels Accélèrent la Transition Numérique

Les services représentaient 78,8 % des revenus de 2024, reflétant la nature à forte intensité de main-d'œuvre de l'inspection, où des équipes certifiées valident la conformité aux codes sur site. La taille du marché des contrôles non destructifs pour la fabrication et le génie lourd pour les services devrait se développer parallèlement à la croissance de la fabrication de réservoirs d'hydrogène et de la construction d'éoliennes offshore. Les logiciels, bien qu'ils ne représentent aujourd'hui qu'une part à un chiffre des revenus, sont en passe d'atteindre un TCAC de 14,7 % à mesure que les classificateurs IA et les tableaux de bord cloud soutiennent les programmes de qualité prédictive. Sur la période 2025-2030, les prestataires qui intègrent l'analyse aux opérations de terrain devraient remporter des contrats-cadres pluriannuels, une évolution déjà visible sur le marché asiatique des arrêts de raffineries.

Le segment des équipements reste résilient car les sondes multiéléments et les robots rampants nécessitent un remplacement en raison de l'usure et de l'évolution des codes. Les consommables, principalement les films et les produits chimiques, diminuent à mesure que la pénétration de la radiographie numérique augmente ; cependant, les sabots de sonde et les couplants maintiennent leur demande de base. Dans l'ensemble, la complexité croissante des pièces sous pression oriente les dépenses vers des offres mixtes combinant matériel, logiciel et main-d'œuvre en packages de services unifiés sur le marché des contrôles non destructifs pour la fabrication et le génie lourd.

Par Méthode de Contrôle : Le Contrôle par Ultrasons Domine tandis que les Courants de Foucault Gagnent en Dynamisme

Le contrôle par ultrasons a capté 27,5 % de la part des revenus grâce à sa pénétration en profondeur et à l'absence de risques liés aux rayonnements. Les laminoirs, les chantiers navals et les donneurs d'ordre aéronautiques s'appuient sur les balayages multiéléments pour la certification volumétrique des soudures, maintenant les ventes de sondes à un rythme soutenu. Le contrôle par courants de Foucault devrait croître à un taux annuel de 11,7 % à mesure que les inspections des monopieux d'éoliennes offshore et des cylindres d'hydrogène à paroi mince nécessitent un contrôle de surface à haute fréquence. La taille du marché des contrôles non destructifs pour la fabrication et le génie lourd pour les réseaux de courants de Foucault avancés devrait doubler d'ici 2030, les opérateurs recherchant la détection de ferrite dans les alliages à haute teneur en nickel.

Le contrôle radiographique domine toujours l'imagerie des soudures critiques sur les sections épaisses, mais le risque lié à l'approvisionnement en isotopes pousse les utilisateurs vers des systèmes numériques à haute énergie. Les techniques par particules magnétiques et par ressuage excellent dans les lignes automobiles, où les pièces en fonte et en aluminium nécessitent des inspections économiques pour les fissures de surface. La thermographie dépasse la maintenance électrique pour s'étendre aux relevés des revêtements réfractaires, élargissant le portefeuille de cas d'usage des cartographies thermiques.

Par Technique : La Dominance Traditionnelle Persiste tandis que les Systèmes IA Évoluent Rapidement

Les méthodes traditionnelles détenaient une part de 87,9 % en 2024, car les codes mondiaux et la familiarité des auditeurs maintiennent les flux de travail existants bien ancrés. Les services manuels de contrôle par ultrasons, radiographie, particules magnétiques et ressuage restent les piliers de la conformité sur le marché des contrôles non destructifs pour la fabrication et le génie lourd, en particulier pour les petits ateliers aux budgets numériques limités. Cependant, les techniques assistées par IA devraient afficher un TCAC de 17,8 % à mesure que les conglomérats sidérurgiques pilotent des jumeaux numériques à cycle complet. Les modèles hybrides, où des robots collectent des données et l'IA cloud pré-classifie les défauts avant la révision de niveau III, émergent comme le pont pratique.

Le taux de croissance historique des approches traditionnelles était de 4,1 % de 2020 à 2024, mais des règles de documentation plus strictes devraient pousser la courbe à 6,8 % d'ici 2030. Les systèmes IA, aidés par la baisse des coûts et la puissance de calcul croissante en périphérie, passent des lignes de preuve de concept aux déploiements à l'échelle de la flotte. Les fournisseurs proposant des analyses par abonnement superposées aux sondes existantes débloquent des revenus supplémentaires sans déplacer des chaînes d'outils entières, facilitant ainsi le processus de mise à niveau pour les opérateurs conservateurs.

Analyse Géographique

L'Asie-Pacifique a généré 36,9 % des revenus de 2024 et devrait mener les gains régionaux avec un TCAC de 8,3 % jusqu'en 2030, portée par les programmes d'infrastructure chinois et les carnets de commandes des chantiers navals sud-coréens. Le marché des services d'inspection en Chine a atteint 66 milliards USD, avec plus de 53 000 agences, tandis que l'Inde a enregistré 659 millions USD, en passe de dépasser 1,13 milliard USD d'ici l'exercice 2033. L'urbanisation rapide et les programmes de décarbonation industrielle font naître des opportunités pour l'audit de soudures assisté par IA et la validation du stockage d'hydrogène.

L'Amérique du Nord bénéficie du leadership réglementaire ; la section ASME XIII-2025 a des effets d'entraînement mondiaux qui canalisent les ventes de conseil et d'équipements vers les fournisseurs américains. La relocalisation des machines et des usines de semi-conducteurs catalyse la demande d'évaluations par radiographie et tomographie computérisée de précision. Le TCAC régional devrait atteindre 7,2 % jusqu'en 2030, les plans de relance orientant les capitaux vers les ponts, le rail et les infrastructures énergétiques qui nécessitent des inspections approfondies.

L'Europe se concentre sur l'éolien offshore et les matériaux automobiles avancés, stimulant l'adoption des systèmes à courants de Foucault et de thermographie. Le Moyen-Orient et l'Afrique présentent un potentiel émergent, les arrêts de raffineries et les mégaprojets de pipelines transfrontaliers recherchant des partenaires de services intégrés. L'Amérique latine reste modeste, mais la hausse des investissements dans les énergies renouvelables pourrait débloquer de nouvelles opportunités d'investissement. Dans toutes ces régions, le marché des contrôles non destructifs pour la fabrication et le génie lourd évolue vers un pivot commun vers des modèles de services centrés sur les données qui transcendent la facturation traditionnelle par scan.

Paysage Concurrentiel

La concurrence est modérément concentrée, GE Waygate Technologies, Olympus Evident, Eddyfi Technologies et MISTRAS Group occupant des positions clés dans les équipements et les services. Chacun développe ses suites d'analyse cloud et ses capacités robotiques pour se différencier des autres. GE a lancé le système de tomographie computérisée Phoenix v|tome|x L450, doté d'une énergie de 450 kV et d'un traitement d'image par IA, réduisant le temps de scan de 35 %. Olympus a élargi sa portée en acquérant Zetec pour 285 millions USD, renforçant ainsi sa couverture en contrôle par courants de Foucault dans les centrales nucléaires.[4]Olympus Evident, "Tendances Technologiques du Contrôle par Ultrasons," OLYMPUS-IMS.COM

Les grands prestataires de services tels que SGS, TÜV Rheinland et Intertek étendent leurs empreintes de laboratoire en Asie-Pacifique et s'alignent avec des entreprises publiques locales pour sécuriser des accords-cadres pluriannuels. Des spécialistes de plus petite taille se taillent des niches dans les contrôles non destructifs par robots rampants pour l'éolien offshore, en tirant parti de partenariats avec des opérateurs énergétiques comme Equinor pour gagner en envergure. Le marché des contrôles non destructifs pour la fabrication et le génie lourd connaît également des rapprochements verticaux, où les équipementiers absorbent des bureaux de services pour sécuriser des contrats de support tout au long du cycle de vie.

Les investissements dans les compétences d'inspection adaptées à l'hydrogène s'accélèrent. Baker Hughes a alloué 65 millions USD à des laboratoires sur la fragilisation par l'hydrogène, anticipant la prochaine vague décennale. Pendant ce temps, les acteurs axés sur les logiciels accordent des licences de bibliothèques d'algorithmes aux opérateurs historiques, réduisant l'écart technologique et élevant les attentes des clients en matière de précision de classification des défauts. Collectivement, ces mouvements poussent le marché vers des plateformes intégrées regroupant matériel, logiciel et personnel certifié.

Leaders du Secteur des Contrôles Non Destructifs pour la Fabrication et le Génie Lourd

Olympus Corporation (Evident)

Eddyfi Technologies

MISTRAS Group Inc.

Bureau Veritas SA

SGS SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : GE Waygate Technologies a lancé le système de tomographie computérisée Phoenix v|tome|x L450 avec une énergie de 450 kV et une analyse des défauts par IA.

- Septembre 2024 : Olympus Evident a finalisé l'acquisition de Zetec pour 285 millions USD, élargissant sa capacité de contrôle par courants de Foucault.

- Août 2024 : MISTRAS Group a décroché un contrat de contrôles non destructifs de 47 millions USD sur cinq ans avec ExxonMobil pour les raffineries de la côte du Golfe.

- Juillet 2024 : Eddyfi Technologies s'est associé à Equinor pour développer l'inspection par véhicule sous-marin autonome pour les monopieux d'éoliennes offshore.

Périmètre du Rapport Mondial sur le Marché des Contrôles Non Destructifs pour la Fabrication et le Génie Lourd

| Équipements |

| Logiciels |

| Services |

| Consommables |

| Contrôle par Ultrasons |

| Contrôle Radiographique |

| Contrôle par Particules Magnétiques |

| Contrôle par Ressuage |

| Contrôle Visuel |

| Contrôle par Courants de Foucault |

| Contrôle par Émission Acoustique |

| Thermographie / Contrôle par Infrarouge |

| Contrôle par Tomographie Computérisée |

| Traditionnelle / Conventionnelle |

| Assistée par IA |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Équipements | |

| Logiciels | ||

| Services | ||

| Consommables | ||

| Par Méthode de Contrôle | Contrôle par Ultrasons | |

| Contrôle Radiographique | ||

| Contrôle par Particules Magnétiques | ||

| Contrôle par Ressuage | ||

| Contrôle Visuel | ||

| Contrôle par Courants de Foucault | ||

| Contrôle par Émission Acoustique | ||

| Thermographie / Contrôle par Infrarouge | ||

| Contrôle par Tomographie Computérisée | ||

| Par Technique | Traditionnelle / Conventionnelle | |

| Assistée par IA | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des contrôles non destructifs pour la fabrication et le génie lourd en 2030 ?

Le marché devrait atteindre 1,70 milliard USD d'ici 2030, avec un TCAC de 7,62 %.

Quelle région mène actuellement la demande de contrôles non destructifs dans le secteur du génie lourd ?

L'Asie-Pacifique représente 36,9 % des revenus de 2024 et croît à un TCAC de 8,3 %.

Quel segment de composant se développe le plus rapidement ?

Les logiciels mènent le peloton avec un TCAC de 14,7 % jusqu'en 2030, à mesure que les analyses IA gagnent en traction.

Pourquoi les méthodes ultrasoniques sont-elles si largement utilisées ?

Elles offrent une inspection volumétrique sans rayonnement, assurant 27,5 % de part de marché en 2024.

Quel est le principal défi auquel font face les prestataires de services ?

Une pénurie mondiale d'inspecteurs ISO 9712 de niveau III contraint les capacités et fait monter les coûts.

Comment les systèmes IA transforment-ils les flux de travail d'inspection ?

Les classificateurs IA réduisent les temps d'arrêt dans les aciéries de 45 % et permettent des modèles de maintenance prédictive.

Dernière mise à jour de la page le: