Taille et Part du Marché des Services de CND

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 18.17 Milliards de dollars |

| Taille du Marché (2030) | 24.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

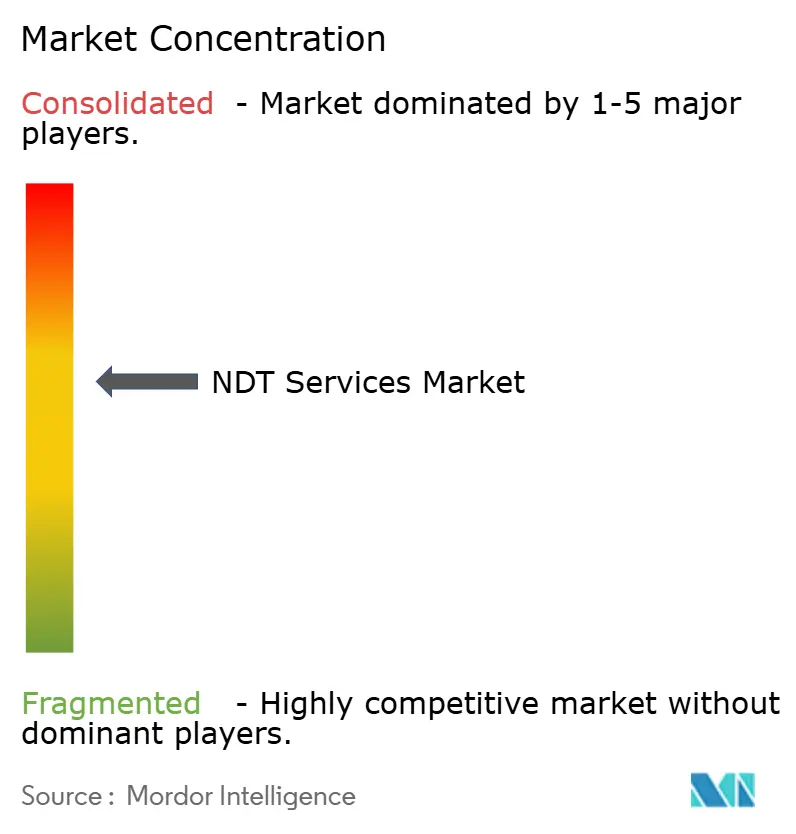

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de CND par Mordor Intelligence

La taille du marché des services de CND était de 18,17 milliards USD en 2025 et devrait atteindre 24,89 milliards USD d'ici 2030, avec un CAGR de 6,5%. La dynamique est portée par le vieillissement des actifs industriels, le durcissement des codes relatifs aux équipements sous pression et l'expansion des projets de transition énergétique qui nécessitent des inspections plus fréquentes et plus sophistiquées.[1]American Society of Mechanical Engineers, "BPVC Section V - Examen non destructif," ASME.org Des objectifs de disponibilité plus élevés dans les raffineries, les pipelines et les terminaux GNL intensifient la demande de méthodes avancées par ultrasons, par courants de Foucault et radiographiques. Les prestataires de services qui combinent l'exécution sur le terrain avec l'analyse de données en nuage acquièrent un avantage concurrentiel à mesure que les opérateurs poursuivent des stratégies de maintenance prédictive. La consolidation en cours indique que l'échelle, la portée géographique et la reconnaissance des défauts assistée par IA deviennent des facteurs de plus en plus décisifs pour l'obtention de contrats à long terme. L'automatisation et la robotique s'accélèrent à mesure que les clients cherchent à réduire les délais d'autorisation et à diminuer l'exposition des techniciens dans les zones dangereuses.

Points Clés du Rapport

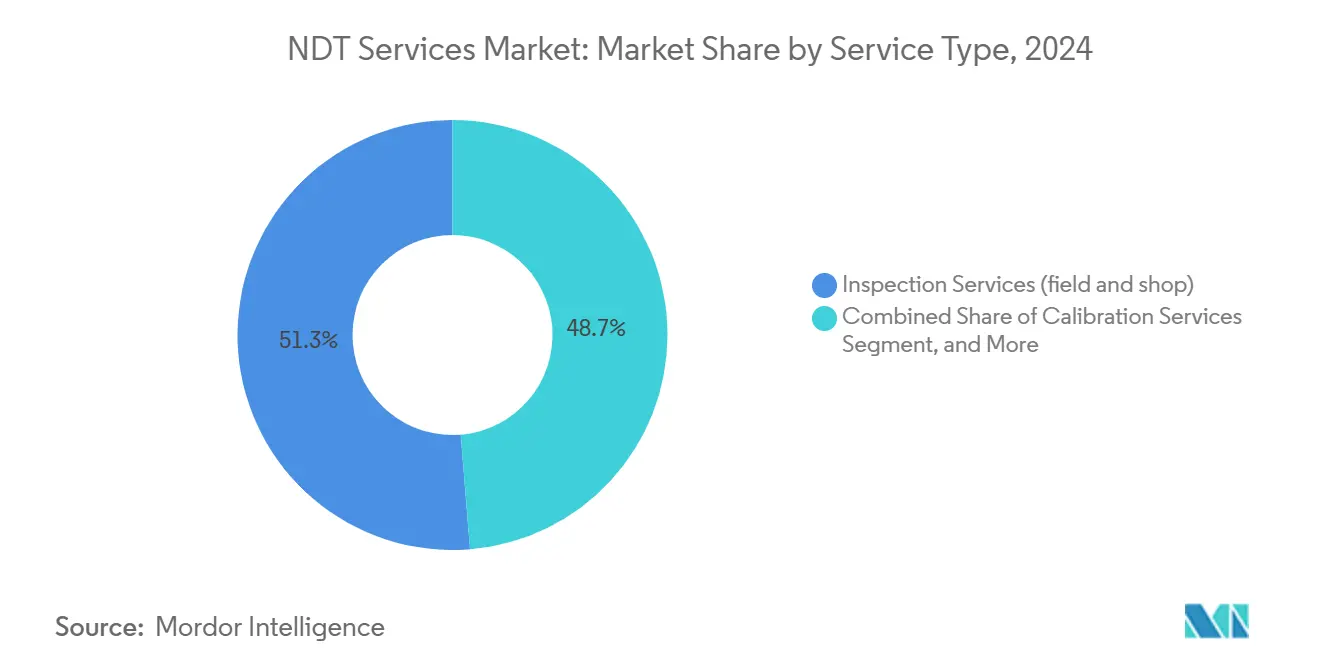

- Par type de service, les services d'inspection ont dominé le marché des services de CND, représentant une part de revenus de 51,3% en 2024. Par ailleurs, l'intégrité des actifs et la surveillance de l'état devraient se développer à un CAGR de 8,9% jusqu'en 2030.

- Par mode de prestation de services, l'inspection sur le terrain sur site représentait 65,2% de la part du marché des services de CND en 2024 ; l'inspection automatisée et robotisée devrait connaître la croissance la plus rapide, à un CAGR de 9,1%, jusqu'en 2030.

- Par méthode de contrôle, le contrôle par ultrasons représentait 27,3% de la taille du marché des services de CND en 2024, tandis que le contrôle par courants de Foucault devrait progresser à un CAGR de 8,2% entre 2025 et 2030.

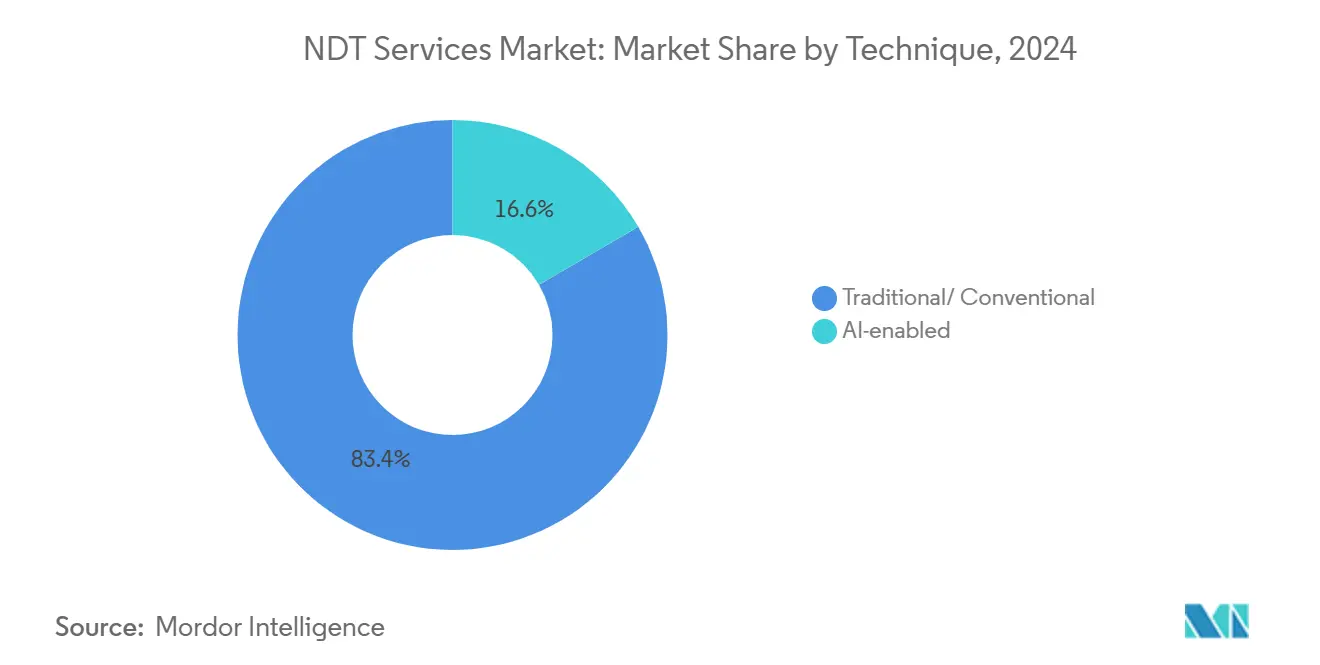

- Par technique, les approches traditionnelles représentaient 83,4% de la taille du marché des services de CND en 2024, tandis que les méthodes assistées par IA progressaient à un CAGR de 10,3% sur la même période.

- Par secteur d'activité utilisateur final, le secteur pétrolier et gazier a capté une part de revenus de 27,3% du marché des services de CND en 2024, et le secteur automobile et des transports devrait enregistrer le CAGR le plus élevé de 9,8% de 2024 à 2030.

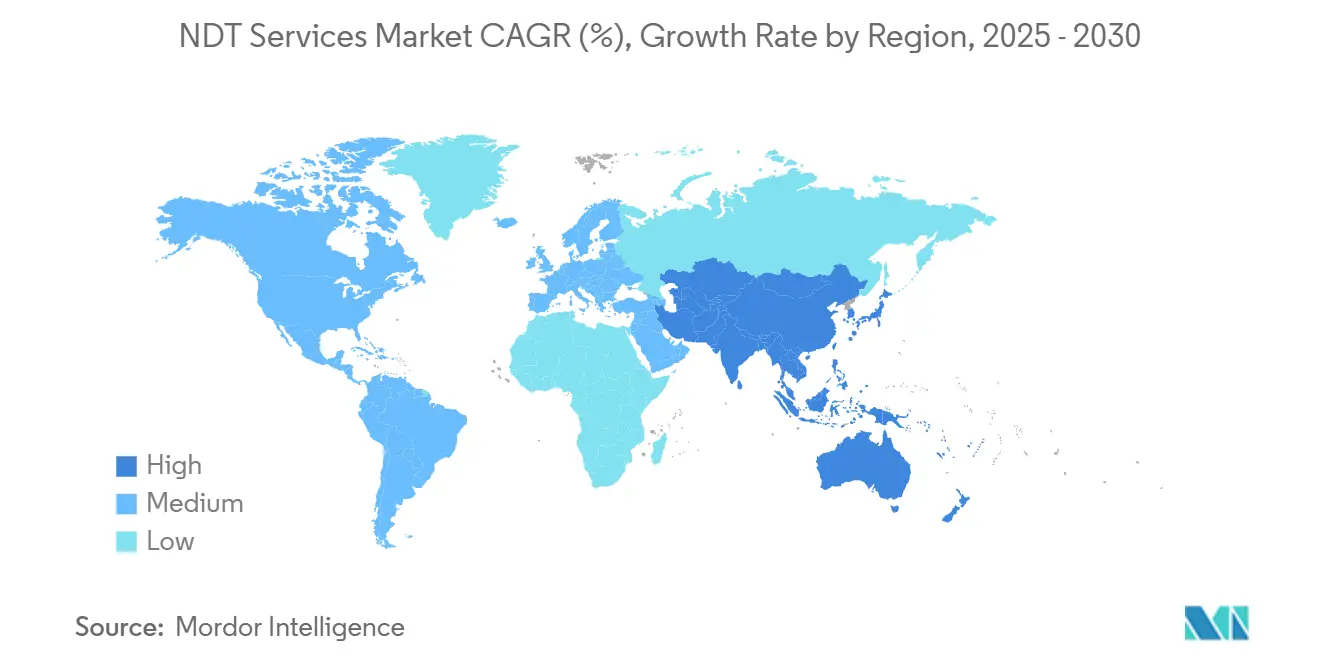

- Par géographie, l'Amérique du Nord représentait 36,7% du marché des services de CND en 2024, tandis que la région Asie-Pacifique affiche l'expansion régionale la plus rapide à un CAGR de 8,4% vers 2030.

Tendances et Perspectives du Marché Mondial des Services de CND

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le vieillissement des actifs des raffineries et des pipelines nécessite des inspections d'intégrité fréquentes | +1.8% | Mondial, concentré en Amérique du Nord et au Moyen-Orient | Long terme (≥ 4 ans) |

| Le durcissement des codes mondiaux relatifs aux équipements sous pression (ASME, API 579) élargit le périmètre d'inspection obligatoire | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| La transition rapide vers les infrastructures GNL et hydrogène nécessite un CND avancé spécialisé | +0.9% | Mondial, adoption précoce en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Numérisation des courbes IV - capteurs permanents permettant des contrats de surveillance récurrents | +0.7% | Mondial, avec des gains précoces sur les marchés développés | Moyen terme (2-4 ans) |

| Les compensations industrielles de défense et les programmes de localisation stimulent l'externalisation régionale du CND | +0.5% | Régional, concentré en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Les logiciels de reconnaissance des défauts basés sur l'IA réduisent considérablement le temps et le coût d'interprétation | +0.6% | Mondial, avec une adoption plus rapide en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement des Actifs des Raffineries et des Pipelines Nécessitant des Inspections d'Intégrité Fréquentes

Plus de 60% des raffineries dans le monde ont dépassé 30 ans de service, ce qui incite les opérateurs à réduire de moitié les intervalles d'inspection traditionnels et à adopter des techniques avancées par ultrasons et par ultrasons en réseau phasé pour les contrôles d'intégrité des soudures.[2]Alyeska Pipeline Service Company, "Opérations de pipeline - Gestion de l'intégrité," Alyeska-pipe.com Les réseaux de pipelines font l'objet d'un examen comparable, les évaluations de la fissuration par corrosion sous contrainte étant désormais programmées tous les trois à cinq ans plutôt que tous les dix ans. Sans surprise, l'arrêt d'une seule raffinerie peut coûter entre 50 et 100 millions USD, de sorte que les dépenses préventives de CND sont considérées comme une couverture directe contre les arrêts catastrophiques. La demande est particulièrement forte pour les sondes ultrasoniques à haute température et les transducteurs acoustiques électromagnétiques capables de caractériser les défauts sous-surfaciques dans des conditions d'exploitation. Les prestataires de services qui proposent une inspection clé en main associée à des cadres de gestion des actifs basés sur les risques continuent de sécuriser des accords pluriannuels en Amérique du Nord, au Moyen-Orient et dans certaines parties de l'Asie.

Le Durcissement des Codes Mondiaux Relatifs aux Équipements sous Pression Élargit le Périmètre d'Inspection Obligatoire

Les révisions de 2023 de la Section VIII de l'ASME, Division 2, et des normes d'aptitude au service API 579-1 exigent des examens plus fréquents des récipients sous pression et des tuyauteries en service cyclique. Les soudures critiques nécessitent désormais une inspection par diffraction du temps de vol ou par ultrasons en réseau phasé, ce qui élargit la demande du marché au-delà des simples contrôles visuels ou magnétiques. La Directive européenne sur les équipements sous pression 2014/68/UE renforce également les exigences de documentation, stimulant l'adoption de plateformes intégrées de gestion des données qui unifient les dossiers d'inspection avec les historiques des actifs. Ces règles plus strictes s'étendent au-delà du pétrole et du gaz aux secteurs de la chimie, de la production d'énergie et de la fabrication, élargissant ainsi le marché adressable des services de CND.

La Transition Rapide vers les Infrastructures GNL et Hydrogène Nécessite un CND Avancé Spécialisé

Une croissance projetée de 40% de la capacité d'exportation de GNL et plus de 100 milliards USD d'investissements annuels dans l'hydrogène introduisent de nouveaux défis en matière de matériaux et de températures.[3]Union Internationale du Gaz, "GNL 2024 Rapport Mondial sur le GNL," IGU.org Les composants cryogéniques à −162 °C nécessitent des protocoles d'inspection par ressuage personnalisés, tandis que la fragilisation par l'hydrogène nécessite une surveillance par émission acoustique et une détection des fissures par ultrasons dans les récipients sous pression composites. Eddyfi Technologies consacre désormais 35% de sa R&D aux solutions d'inspection pour l'hydrogène et le GNL. Les prestataires de services qui maîtrisent ces applications de niche obtiennent des tarifs contractuels premium et acquièrent un avantage de premier entrant dans les terminaux de la région Asie-Pacifique et les projets d'exportation nord-américains, renforçant ainsi le CAGR élevé de la région.

Les Logiciels de Reconnaissance des Défauts Basés sur l'IA Réduisent Considérablement le Temps et le Coût d'Interprétation

Les plateformes d'apprentissage automatique de Zetec et Olympus atteignent une précision de classification de 95%, réduisant le temps d'interprétation jusqu'à 80%. Lors des arrêts de raffineries, l'analyse en temps réel raccourcit les cycles de décision et réduit les coûts d'arrêt, qui peuvent atteindre 1 million USD par jour. Les modèles d'IA intègrent désormais des flux de données par courants de Foucault, par ultrasons et visuels, fournissant une caractérisation riche des défauts et des métriques de confiance acceptables par les régulateurs. Les taux d'adoption sont les plus élevés dans les secteurs de l'aérospatiale et de la pétrochimie, mais l'intérêt intersectoriel s'étend rapidement à mesure que les utilisateurs cherchent à pallier la pénurie de techniciens de niveau III.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La pénurie de techniciens certifiés de niveau III fait grimper les coûts de main-d'œuvre et le taux de rotation | -1.4% | Mondial, le plus sévère en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Les réglementations sur le contrôle des doses de radiographie ralentissent les permis de travail sur site | -0.8% | Mondial, avec l'application la plus stricte en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Reports des dépenses d'investissement dans la pétrochimie en raison de la volatilité des prix de l'énergie | -0.6% | Mondial, avec des variations régionales cycliques | Court terme (≤ 2 ans) |

| Sous-enchère concurrentielle par des entreprises régionales à faibles marges | -0.5% | Régional, concentré en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Pénurie de Techniciens Certifiés de Niveau III Fait Grimper les Coûts de Main-d'Œuvre et le Taux de Rotation

Les données de l'ASNT indiquent que 58% des professionnels de niveau III prendront leur retraite dans la décennie, tandis que le débit de certification est en retard par rapport aux besoins de remplacement. Des primes salariales de 25 à 30% et des bonus dépassant 25 000 USD font grimper les coûts des projets. La pénurie crée également des goulots d'étranglement car la supervision de niveau III est obligatoire pour la signature du rapport final. Les grandes entreprises ont réagi en créant des académies internes et en formant des partenariats avec des établissements d'enseignement technique, mais les petits prestataires régionaux peinent à attirer l'expertise nécessaire, renforçant ainsi les tendances à la consolidation sur le marché des services de CND.

Les Réglementations sur le Contrôle des Doses de Radiographie Ralentissent les Permis de Travail sur Site

Les protocoles ALARA renforcés, tels que définis dans les normes de l'AIEA, prolongent les délais d'obtention des permis jusqu'à 72 heures et nécessitent des programmes de dosimétrie rigoureux.[4]Agence Internationale de l'Énergie Atomique, "Protection contre les rayonnements et sûreté des sources de rayonnements La Directive européenne sur les normes de sécurité de base resserre davantage les limites d'exposition, incitant certains opérateurs à orienter leur contrôle des soudures vers les ultrasons en réseau phasé, malgré les coûts d'équipement plus élevés. Là où la radiographie reste irremplaçable pour les soudures de grande épaisseur, les prestataires absorbent des charges administratives supplémentaires, ce qui allonge les délais des projets et freine le débit global des services sur le marché des services de CND.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Dominance de l'Inspection Face au Virage Prédictif

Les services d'inspection ont contribué à hauteur de 51,3% des revenus de 2024, confirmant leur statut de pilier du marché des services de CND. L'intégrité des actifs et la surveillance de l'état, bien que plus modestes, sont prévues à un CAGR de 8,9% jusqu'en 2030, à mesure que les opérateurs installent des capteurs permanents qui alimentent des flux de données continus dans des plateformes d'analyse en nuage. Le secteur des services de CND valorise de plus en plus les solutions qui intègrent les tests sur le terrain, le déploiement de capteurs et l'interprétation des données, remplaçant les engagements purement transactionnels. Les services d'étalonnage et de conseil maintiennent une croissance régulière mais limitée, liée aux obligations réglementaires, tandis que la demande de formation augmente parallèlement à la complexité des techniques, mais reste contrainte par un nombre insuffisant de formateurs. Les services gérés émergent comme une option d'externalisation viable, combinant équipements, techniciens et logiciels dans le cadre de contrats à long terme.

La proposition de valeur est passée de la détection isolée des défauts à la gestion des risques sur le cycle de vie. Les entreprises d'inspection qui intègrent les ultrasons, les courants de Foucault et la radiographie numérique avec l'analyse de l'intégrité apportent des améliorations mesurables de la disponibilité et de la fiabilité des installations. En retour, les propriétaires d'actifs migrent leurs dépenses des projets d'investissement vers les budgets d'exploitation, favorisant des accords de surveillance de type abonnement, un modèle qui élargit les revenus récurrents au sein du marché des services de CND.

Par Mode de Prestation de Services : La Force du Sur Site Face à la Dynamique Robotique

L'inspection sur le terrain sur site représente encore 65,2% des revenus de 2024, grâce à l'immobilité des grandes raffineries, des pipelines et des centrales électriques. Cependant, les modes automatisés et robotisés affichent un CAGR de 9,1%, portés par les impératifs de sécurité et les besoins de répétabilité dans les environnements confinés ou radiologiques. La taille du marché des services de CND pour l'inspection robotisée des pipelines offshore est estimée à 1,9 milliard USD en 2025, pour atteindre 3,0 milliards USD d'ici 2030. La prestation numérique à distance gagne du terrain, les capteurs permanents permettant une interprétation centralisée des données, une tendance accélérée par les restrictions de déplacement liées à la pandémie. Les tests en laboratoire, bien qu'ils représentent une part plus faible, conservent une importance critique pour la métallographie aérospatiale et les échantillons de fabrication additive.

Les clients évaluent de plus en plus les fournisseurs sur leur capacité à déployer des drones, des robots rampants et des véhicules sous-marins autonomes. L'essor opérationnel est évident sur les plateformes offshore, où les robots d'Oceaneering effectuent désormais des inspections de routine des colonnes montantes sans nécessiter d'arrêts supplémentaires. Pendant ce temps, les centres d'opérations à distance à Houston, Rotterdam et Singapour analysent les données de terrain en quasi-temps réel, raccourcissant les boucles de rétroaction et réduisant les coûts de déplacement des techniciens sur l'ensemble du marché des services de CND.

Par Méthode de Contrôle : Le Leadership des Ultrasons sous la Pression des Fissures de Surface

Le contrôle par ultrasons a généré 27,3% des revenus de 2024 et reste la référence pour l'évaluation volumétrique des soudures. Pourtant, le contrôle par courants de Foucault affiche le CAGR le plus rapide à 8,2%, soutenu par le passage aux métaux légers dans les assemblages aérospatiaux et automobiles. Les sondes en réseau haute fréquence d'Eddyfi détectent des défauts à l'échelle micrométrique dans les peaux de fuselage en aluminium et les boîtiers de batteries de véhicules électriques, ouvrant de nouvelles dépenses adressables au sein du marché des services de CND. La radiographie, renforcée par l'imagerie numérique, reste pertinente pour les sections épaisses mais fait face à des défis réglementaires et à la hausse des coûts de location des sources. Les contrôles par particules magnétiques et par ressuage ont des applications de niche, tandis que l'inspection visuelle numérique connaît un regain d'intérêt à mesure que les caméras alimentées par l'IA signalent les anomalies lors des rondes de routine.

La sélection des méthodes est de plus en plus hybride. Les programmes complets peuvent commencer par des drones visuels, passer aux scans en réseau phasé pour les soudures suspectes, et se terminer par la radiographie numérique pour confirmation. Les prestataires capables d'orchestrer ces protocoles en couches sécurisent des accords de services cadres plus longs, renforçant leur résilience des revenus face à la marchandisation des méthodes uniques sur le marché des services de CND.

Par Technique : Les Outils Assistés par IA Défient la Certitude Traditionnelle

Les techniques conventionnelles ont capté 83,4% des dépenses de 2024, en raison de la préférence des régulateurs pour les méthodes éprouvées. L'inspection assistée par IA, bien qu'elle ne représente que 16,6%, se développe à un CAGR de 10,3%, à mesure que des algorithmes validés démontrent leur rapidité et leur reproductibilité. Le secteur des services de CND assiste à l'émergence de dispositifs hybrides, où le matériel traditionnel en réseau phasé diffuse des données dans des réseaux de neurones embarqués, permettant une classification instantanée des défauts. Les composites aérospatiaux ont conduit à une adoption précoce, et la pétrochimie pilote désormais des systèmes similaires pour compenser les pénuries de niveau III. Les organismes de réglementation restent conservateurs, mais plusieurs ont commencé à rédiger des orientations sur les critères d'acceptation de l'IA, une étape susceptible d'accélérer l'adoption.

Les équations coût-bénéfice favorisent déjà l'IA dans les applications à volume de données élevé et à fenêtres d'arrêt réduites. Par exemple, un parcours de pipeline de 400 kilomètres qui nécessitait autrefois deux interprètes de niveau III sur trois jours peut désormais être analysé en six heures avec vérification par IA et l'assistance d'un réviseur senior. Ces gains d'efficacité sous-tendent l'avantage soutenu de CAGR dont bénéficie l'IA par rapport aux modalités traditionnelles au sein du marché des services de CND.

Par Secteur d'Activité Utilisateur Final : La Dépendance au Pétrole et au Gaz Face à l'Accélération Automobile

Le pétrole et le gaz ont généré 27,3% des revenus de 2024, portés par les arrêts de raffineries et les mandats d'intégrité des pipelines. Cependant, le secteur automobile et des transports devrait progresser à un CAGR de 9,8% à mesure que la production de véhicules électriques s'intensifie et que les besoins en matière de sécurité des batteries s'accroissent. Les composants légers en aluminium et en fibre de carbone nécessitent des inspections par courants de Foucault et par thermographie que les actifs pétroliers traditionnels requièrent rarement. La production d'énergie, notamment les installations éoliennes et solaires, maintient une cadence d'inspection régulière pour les pales et les modules photovoltaïques.

L'aérospatiale et la défense rebondissent après la pandémie, portées par les livraisons en attente et les achats d'avions de combat. Les segments de la fabrication, de la construction et du secteur maritime contribuent chacun à une croissance modeste mais régulière, soutenue par une production industrielle plus large. Dans tous les segments, la numérisation et la maintenance pilotée par les données affûtent la concentration sur des inspections continues plutôt qu'épisodiques, élargissant régulièrement le marché des services de CND dans divers secteurs verticaux.

Analyse Géographique

L'Amérique du Nord a généré 36,7% des revenus de 2024, portée par des réseaux de raffineries matures, l'expansion des pipelines de schiste et des mandats fédéraux de sécurité stricts. La taille du marché des services de CND pour la région devrait passer de 6,67 milliards USD en 2025 à 8,85 milliards USD d'ici 2030. Les attributions de contrats regroupent de plus en plus les inspections multi-sites sur les corridors de la côte du Golfe, du Mid-Continent et de l'Alberta, obligeant les fournisseurs à maintenir des réserves de techniciens et des dépôts d'équipements à l'échelle nationale. Les engagements ESG des entreprises encouragent en outre les propriétaires d'actifs à adopter la maintenance prédictive, approfondissant ainsi la pénétration des services.

L'Europe se classe deuxième par les revenus, soutenue par la Directive sur les équipements sous pression et les projets de décarbonation en cours tels que les parcs éoliens offshore en mer du Nord. Les prestataires de services intègrent des équipes d'accès par corde avec des outils avancés d'inspection par ultrasons et des pales composites, ouvrant de nouvelles sources de revenus dans les infrastructures renouvelables. Les travaux de radiographie font face à des obstacles de conformité plus importants, encourageant un passage progressif vers les ultrasons automatisés. Les acteurs régionaux exploitent également les programmes de prolongation de la durée de vie des centrales nucléaires en France et au Royaume-Uni, diversifiant leur exposition au sein du marché des services de CND.

L'Asie-Pacifique est le moteur de croissance, enregistrant un CAGR de 8,4% au milieu de dépenses d'infrastructure colossales dans le cadre de l'Initiative Ceinture et Route de la Chine et de grands terminaux d'exportation de GNL en Australie et en Malaisie. L'adoption croissante des normes de sécurité internationales élargit la base adressable au-delà des entreprises d'État pour inclure les opérateurs en coentreprise et privés qui exigent une qualité d'inspection conforme aux standards mondiaux. La région s'attaque également à une pénurie chronique de techniciens grâce à d'importantes initiatives de formation, comme en témoigne le nouveau centre de TÜV Rheinland à Mumbai conçu pour certifier 500 professionnels par an. Le Moyen-Orient et l'Afrique complètent le paysage, portés par les investissements pétrochimiques mais tempérés par les risques géopolitiques. Dans l'ensemble, les prestataires qui établissent des entités locales et des viviers de talents sont bien positionnés pour capter une croissance disproportionnée dans les régions émergentes du marché des services de CND.

Paysage Concurrentiel

Le marché des services de CND reste modérément fragmenté, bien que 2024 ait marqué une accélération de la consolidation. Les grands acteurs mondiaux tels que SGS, Bureau Veritas et Mistras Group s'appuient sur leur expertise intersectorielle et leurs laboratoires mondiaux pour servir des clients multinationaux nécessitant des protocoles uniformes. Les opérateurs de niveau intermédiaire se concentrent sur des domaines de niche, tels que les tests de fragilisation par l'hydrogène ou les inspections des générateurs de vapeur nucléaires. L'intensité concurrentielle est centrée sur le leadership technologique ; les plateformes pilotées par l'IA et les robots rampants différencient de plus en plus les offres.

Les opérations stratégiques soulignent les impératifs d'échelle. L'acquisition par Apave de CND Service et IRISNDT pour 45 millions EUR (48,6 millions USD) a élargi son empreinte nucléaire européenne. La fusion d'Acuren avec NV5 pour 425 millions USD a apporté une intégration verticale de l'ingénierie civile aux inspections sur le terrain, renforçant le potentiel de vente croisée. Bureau Veritas a réservé 85 millions USD pour l'analyse en nuage, et Intertek a forgé un partenariat avec Microsoft Azure pour accélérer les services de maintenance prédictive. Ces mouvements illustrent un pivot vers des propositions de valeur centrées sur les données au sein du marché des services de CND.

Les barrières à l'entrée augmentent. Les dépenses en capital pour les robots multimodaux, les logiciels d'IA et les sondes haute fréquence dépassent les capacités des petits entrants. Dans le même temps, de graves pénuries de talents de niveau III permettent aux leaders du marché de sécuriser des techniciens avec des packages premium, contraignant ainsi la capacité des challengers. Pourtant, des opportunités d'espace blanc persistent dans la vérification de la fabrication additive et l'inspection des cellules composites, où les normes héritées sont encore en évolution. Les entreprises qui développent des techniques propriétaires ou obtiennent des approbations réglementaires précoces sont susceptibles de se tailler des niches rentables avant que la marchandisation ne s'installe.

Leaders du Secteur des Services de CND

Applus Services S.A. (Applus+)

Mistras Group Inc.

SGS S.A.

Intertek Group plc

Baker Hughes Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : MISTRAS Group a annoncé une croissance de revenus de 3,4% en 2024, atteignant 729,6 millions USD, avec une hausse de 13% dans l'aérospatiale et la défense.

- Février 2025 : Fairley Gunn Group a acquis Axi-Tek et Metrix NDT, renforçant sa capacité de services spécialisés.

- Octobre 2024 : Eddyfi Technologies a finalisé l'acquisition de NDT Global pour 240 millions USD, formant un acteur de référence en intégrité des pipelines qui associe capteurs et plateformes robotisées.

- Octobre 2024 : Apave Group a finalisé l'acquisition d'IRISNDT, élargissant son empreinte en CND à travers 48 agences en Amérique du Nord, en Australie et au Royaume-Uni.

Périmètre du Rapport Mondial sur le Marché des Services de CND

| Services d'inspection (sur le terrain et en atelier) |

| Intégrité des Actifs et Surveillance de l'État (AIM/CM) |

| Services d'Étalonnage |

| Conseil et Ingénierie |

| Formation et Certification |

| Autre Type de Service (Services Gérés / Contrats à Long Terme) |

| Inspection sur Site / sur le Terrain |

| Tests en Interne / en Laboratoire |

| Services à Distance / Numériques |

| Inspection Automatisée / Robotisée |

| Contrôle par Ultrasons |

| Contrôle Radiographique |

| Contrôle par Particules Magnétiques |

| Contrôle par Ressuage |

| Contrôle par Inspection Visuelle |

| Contrôle par Courants de Foucault |

| Traditionnelle / Conventionnelle |

| Assistée par IA |

| Pétrole et Gaz |

| Production d'Énergie |

| Aérospatiale |

| Défense |

| Automobile et Transports |

| Fabrication et Génie Lourd |

| Construction et Infrastructure |

| Chimie et Pétrochimie |

| Maritime et Construction Navale |

| Électronique et Semi-conducteurs |

| Mines |

| Dispositifs Médicaux |

| Autres Secteurs d'Activité Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Service | Services d'inspection (sur le terrain et en atelier) | ||

| Intégrité des Actifs et Surveillance de l'État (AIM/CM) | |||

| Services d'Étalonnage | |||

| Conseil et Ingénierie | |||

| Formation et Certification | |||

| Autre Type de Service (Services Gérés / Contrats à Long Terme) | |||

| Par Mode de Prestation de Services | Inspection sur Site / sur le Terrain | ||

| Tests en Interne / en Laboratoire | |||

| Services à Distance / Numériques | |||

| Inspection Automatisée / Robotisée | |||

| Par Méthode de Contrôle | Contrôle par Ultrasons | ||

| Contrôle Radiographique | |||

| Contrôle par Particules Magnétiques | |||

| Contrôle par Ressuage | |||

| Contrôle par Inspection Visuelle | |||

| Contrôle par Courants de Foucault | |||

| Par Technique | Traditionnelle / Conventionnelle | ||

| Assistée par IA | |||

| Par Secteur d'Activité Utilisateur Final | Pétrole et Gaz | ||

| Production d'Énergie | |||

| Aérospatiale | |||

| Défense | |||

| Automobile et Transports | |||

| Fabrication et Génie Lourd | |||

| Construction et Infrastructure | |||

| Chimie et Pétrochimie | |||

| Maritime et Construction Navale | |||

| Électronique et Semi-conducteurs | |||

| Mines | |||

| Dispositifs Médicaux | |||

| Autres Secteurs d'Activité Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille du marché des services de CND en 2025 ?

La taille du marché des services de CND a atteint 18,17 milliards USD en 2025 et devrait croître jusqu'à 24,89 milliards USD d'ici 2030.

Quelle région domine la demande mondiale ?

L'Amérique du Nord détenait une part de revenus de 36,7% en 2024, principalement en raison de son vaste réseau de raffineries et de ses codes de sécurité stricts.

Quel est le secteur d'activité utilisateur final à la croissance la plus rapide ?

Le secteur automobile et des transports devrait se développer à un CAGR de 9,8% jusqu'en 2030 à mesure que la production de véhicules électriques s'intensifie.

Comment l'IA influence-t-elle l'inspection ?

La reconnaissance des défauts assistée par IA réduit le temps d'interprétation jusqu'à 80% et croît à un CAGR de 10,3% au sein du marché.

Pourquoi les techniciens de niveau III sont-ils en pénurie ?

Une vague de départs à la retraite signifie que 58% des experts certifiés quitteront la main-d'œuvre dans les dix prochaines années, faisant grimper les primes salariales au-delà de 25%.

Quel mode de prestation de services gagne du terrain ?

L'inspection automatisée et robotisée est le mode à la croissance la plus rapide, avec un CAGR de 9,1%, privilégié pour ses avantages en matière de sécurité et de cohérence.

Dernière mise à jour de la page le: