Taille et Part du Marché des CND Marins et de Construction Navale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

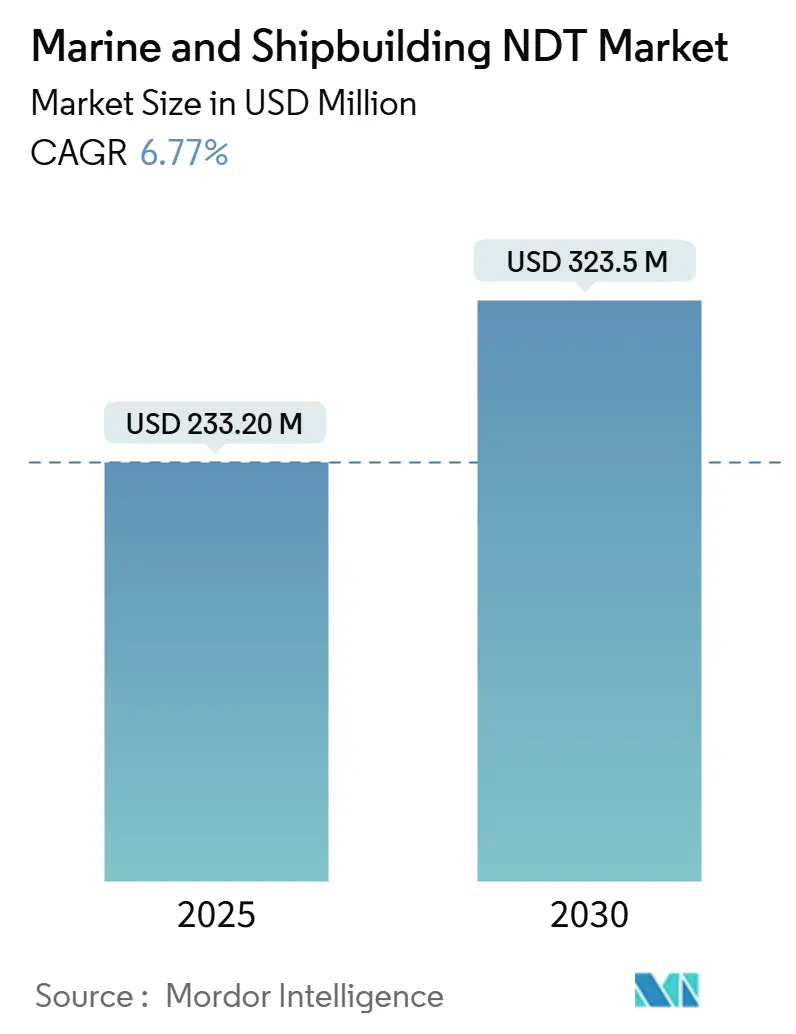

| Taille du Marché (2025) | 233.20 Millions de dollars américains |

| Taille du Marché (2030) | 323.5 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

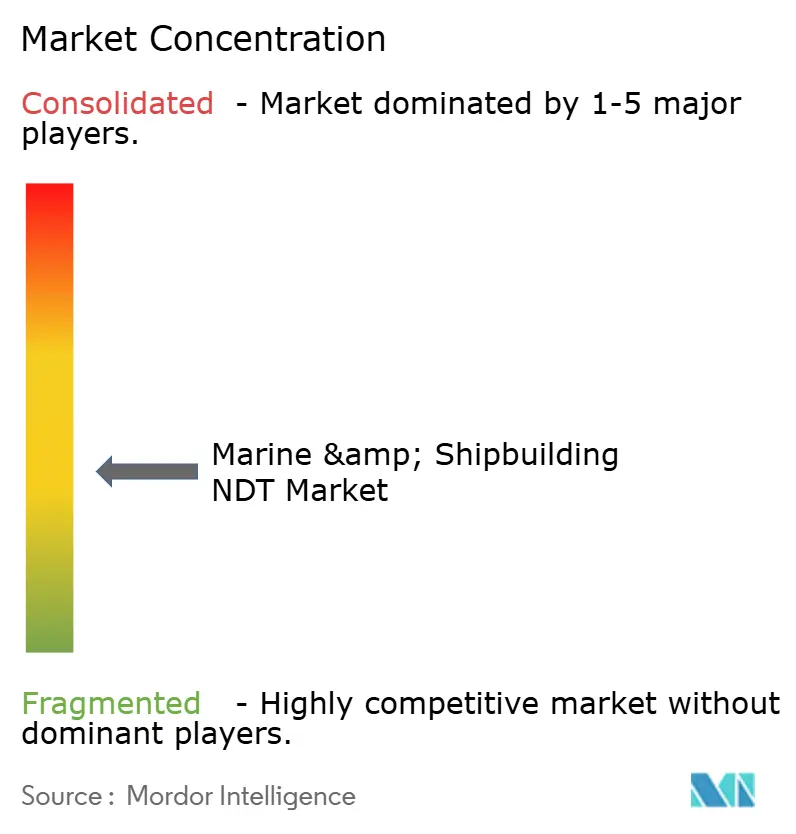

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des CND Marins et de Construction Navale par Mordor Intelligence

La taille du marché des CND marins et de construction navale est estimée à 0,23 milliard USD en 2025 et devrait atteindre 0,32 milliard USD d'ici 2030, avec un TCAC de 6,77 %. Cette croissance est portée par le vieillissement des flottes nécessitant des évaluations structurelles plus fréquentes, des règles GES plus strictes de l'Organisation Maritime Internationale, et des technologies d'inspection numérique améliorant la disponibilité des actifs. L'essor de la construction de méthaniers GNL, les programmes de navires autonomes et les budgets de modernisation navale élargissent la base de clientèle. Les prestataires de services bénéficient d'inspections récurrentes en cale sèche, tandis que les éditeurs de logiciels gagnent des parts grâce aux jumeaux numériques et aux analyses de détection de défauts par intelligence artificielle. La différenciation concurrentielle s'oriente vers des solutions intégrées combinant plusieurs méthodes de contrôle, la capture de données en temps réel et des rapports de conformité en nuage, créant de nouvelles opportunités de revenus pour les entreprises dotées d'une expertise maritime approfondie.

Principaux Enseignements du Rapport

- Par composant, les services ont représenté 79,1 % de la part du marché des CND marins et de construction navale en 2024, tandis que les logiciels devraient progresser à un TCAC de 12,8 % jusqu'en 2030.

- Par méthode de contrôle, le contrôle par ultrasons devrait dominer avec une part de revenus de 27,8 % en 2024 ; le contrôle par courants de Foucault devrait se développer à un TCAC de 9,8 % jusqu'en 2030.

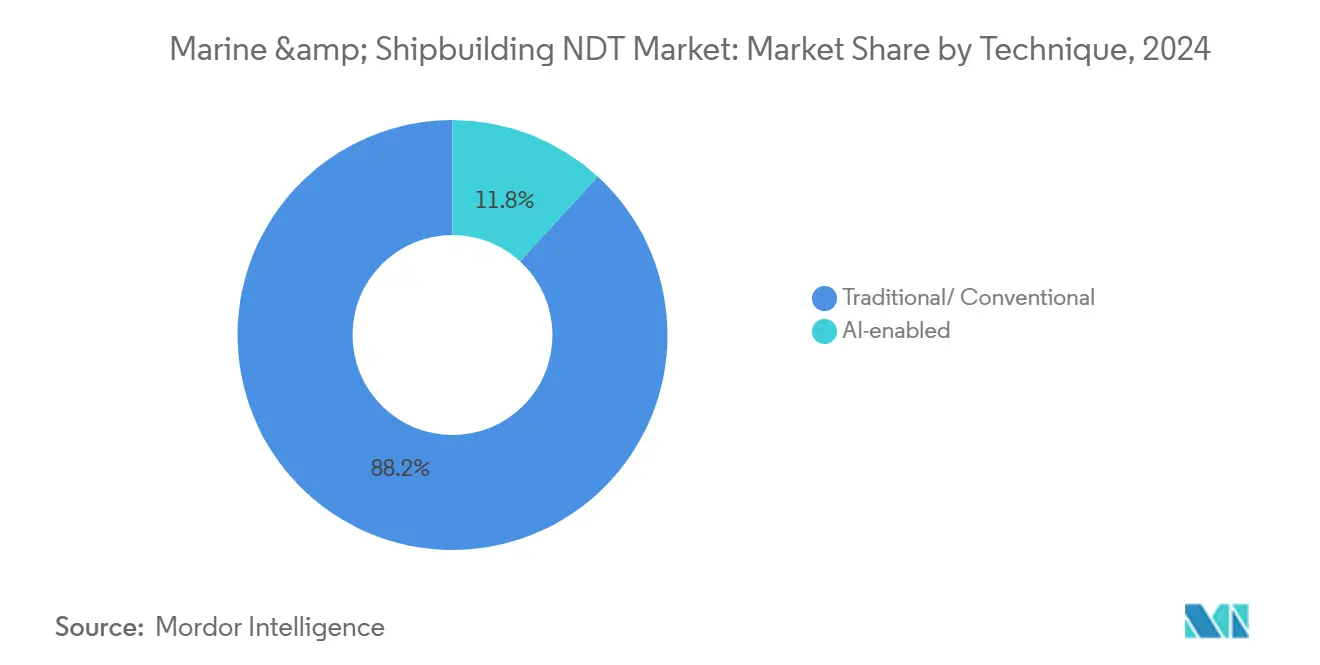

- Par technique, les approches traditionnelles ont représenté 88,2 % de la taille du marché des CND marins et de construction navale en 2024, tandis que les systèmes à intelligence artificielle devraient croître à un TCAC de 15,9 % jusqu'en 2030.

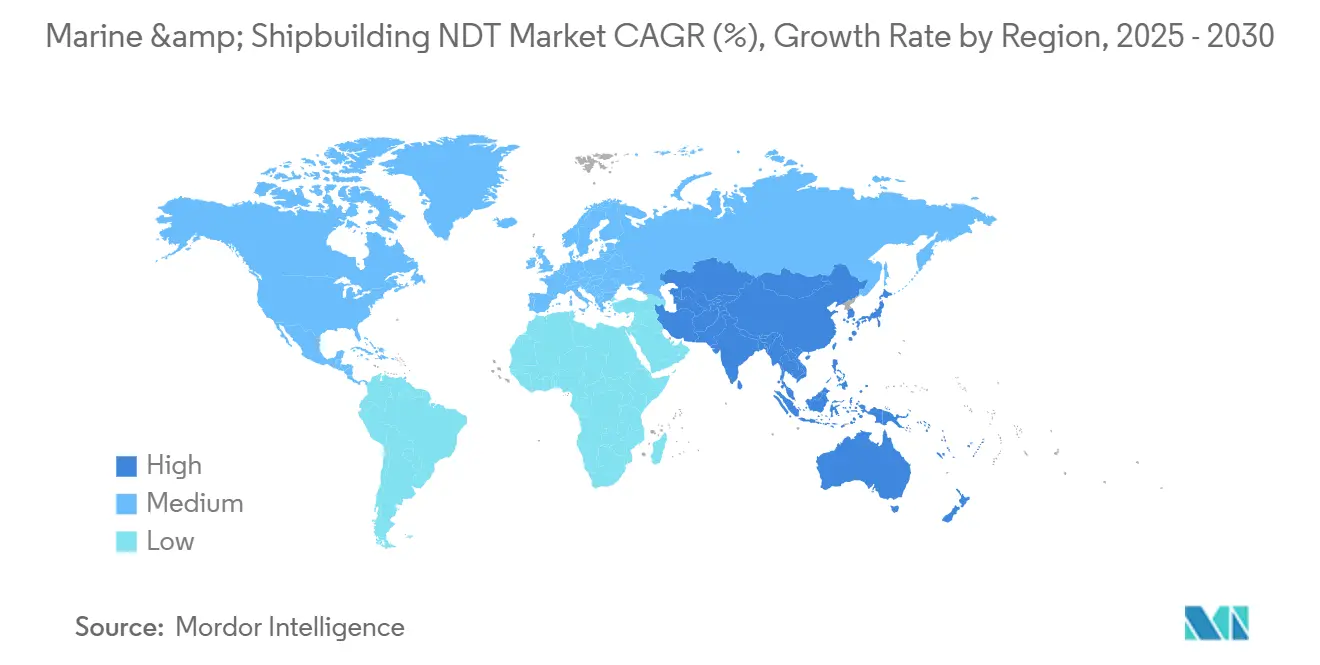

- Par géographie, l'Amérique du Nord a détenu 36,1 % de la taille du marché des CND marins et de construction navale en 2024, et la région Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 7,5 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des CND Marins et de Construction Navale

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Accent croissant sur l'intégrité de la coque dans la flotte mondiale vieillissante | +1.8% | Mondial, avec une concentration en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Carnet de commandes en forte expansion des méthaniers GNL | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Court terme (≤ 2 ans) |

| Adoption croissante de la maintenance prédictive par jumeaux numériques | +1.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Des réglementations GES plus strictes de l'OMI stimulent les inspections en cale sèche | +1.1% | Mondial | Court terme (≤ 2 ans) |

| Développement de navires autonomes nécessitant des données CND en temps réel | +0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Programmes de modernisation des flottes navales en Asie-Pacifique | +0.7% | Asie-Pacifique, avec débordement vers le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accent Croissant sur l'Intégrité de la Coque dans la Flotte Mondiale Vieillissante

Les navires marchands mondiaux affichent une ancienneté moyenne de 21,9 ans, incitant les armateurs à effectuer des contrôles renforcés de l'épaisseur de la coque à l'approche des jalons de 25 ans. Les sociétés de classification imposent désormais des mesures par ultrasons tous les 2,5 ans pour les navires de plus de 15 ans, réduisant de moitié l'intervalle précédent de 5 ans.[1]DNV, "Protocoles CND Renforcés pour les Inspections de Navires Vieillissants," dnv.com Les méthodes visuelles traditionnelles manquent 40 % des défauts critiques, exposant les opérateurs à des pertes potentielles de 50 millions USD liées aux réparations d'urgence et aux amendes pour pollution. Les ultrasons à réseau phasé et les réseaux à courants de Foucault détectent la corrosion à l'échelle millimétrique le long des soudures et des points de contrainte, réduisant les temps d'arrêt imprévus. La croissance de la demande est la plus forte en Europe et en Amérique du Nord, où les flottes plus anciennes dominent les calendriers de cale sèche.

Carnet de Commandes en Forte Expansion des Méthaniers GNL

Le carnet de commandes de méthaniers GNL a atteint 518 navires en 2024, soit une hausse de 340 % depuis 2019, alors que l'Europe diversifiait ses importations d'énergie et que l'Asie augmentait sa demande de gaz. Les conceptions de confinement cryogénique utilisant de l'acier au nickel à 9 % et des alliages d'aluminium subissent des variations thermiques allant jusqu'à 200 °C, ce qui accélère la microfissuration. Les ultrasons spécialisés peuvent détecter des défauts aussi petits que 0,1 mm, tandis que les robots rampants et les capteurs sans fil améliorent l'accès aux soutes isolées. Les inspections spécifiques aux GNL génèrent des marges 2,5 fois supérieures à celles des travaux sur méthaniers conventionnels, renforçant les revenus de services dans les chantiers navals coréens, chinois et qatariens.

Adoption Croissante de la Maintenance Prédictive par Jumeaux Numériques

Shell a réduit la maintenance imprévue de 35 % et les dépenses d'inspection de 28 % sur 50 navires en associant des capteurs embarqués à des jumeaux numériques qui prévoient la dégradation 18 mois à l'avance. La plateforme de Kongsberg intègre les données d'épaisseur, de vibration et thermiques pour modéliser la santé structurelle de plus de 200 navires.[2]Kongsberg, "Plateforme de Jumeaux Numériques pour la Surveillance de la Santé Structurelle Maritime," kongsberg.com Les sociétés de classification pilotent des schémas d'inspection à distance qui acceptent la surveillance continue en lieu et place des audits périodiques, ce qui réduit les escales et améliore l'utilisation de la flotte. L'adoption à long terme s'accélérera à mesure que l'intelligence artificielle réduira les faux positifs et que les cadres réglementaires arriveront à maturité.

Réglementations GES Plus Strictes de l'OMI Stimulant les Inspections en Cale Sèche

Les règles du MEPC 83 exigent des évaluations de l'efficacité énergétique à chaque mise en cale sèche, élargissant les contrôles de la surface de la coque et de la propulsion. Une augmentation de 100 microns de la rugosité de la coque peut réduire l'économie de carburant de 3 à 5 %, incitant à l'utilisation de scans laser et de profilage par lumière structurée pour compléter les contrôles par ultrasons. Les opérateurs doivent soumettre des journaux de réparation avec des preuves CND complètes aux sociétés de classification et aux administrations de pavillon. La documentation supplémentaire accroît la demande de plateformes de données conformes et de techniciens certifiés, en particulier dans les chantiers navals d'Asie-Pacifique qui proposent des forfaits de rénovation clés en main.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pénurie de techniciens CND certifiés en milieu marin | -1.3% | Mondial, aiguë en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Coût d'acquisition élevé des systèmes de radiographie de qualité navale | -0.9% | Mondial, impactant particulièrement les petits prestataires de services | Court terme (≤ 2 ans) |

| Connectivité sans fil limitée à l'intérieur des structures de coques en acier | -0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Des règles strictes de sécurité radiologique augmentent le temps de contrôle | -0.4% | Mondial, plus strict en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Techniciens CND Certifiés en Milieu Marin

Un déficit de talents de 35 % persiste alors que les projets marins dépassent l'offre d'inspecteurs formés à l'accès par corde et qualifiés pour les espaces confinés.[3]American Society for Nondestructive Testing, "Évaluation de la Pénurie de Techniciens CND Marins," asnt.org La certification prend jusqu'à 24 mois, et 40 % de la main-d'œuvre actuelle approche de la retraite. Seules 12 académies accréditées proposent des programmes spécifiques aux navires, prolongeant les délais pour les contrôles de coques de méthaniers GNL. Une inflation salariale de 15 à 20 % et des retards de service de six mois sont désormais courants dans les chantiers navals de Singapour, Busan et Dubaï, incitant les grands opérateurs à investir dans l'automatisation et l'inspection à distance.

Coût d'Acquisition Élevé des Systèmes de Radiographie de Qualité Navale

Les unités de radiographie numérique robustes coûtent entre 800 000 et 1,2 million USD, soit environ le triple du coût d'équipements comparables à terre, en raison de la nécessité d'une protection contre les embruns salins, d'une tolérance aux vibrations et de certifications antidéflagrantes. Les petites entreprises peinent à lever des capitaux, cédant des projets à des concurrents plus importants ou louant des camions mobiles à des tarifs premium. La barrière des coûts ralentit l'expansion géographique et favorise la consolidation, en particulier sur les marchés émergents où l'accès aux ports génère des frais logistiques supplémentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Dominent Grâce à une Expertise Spécialisée

Les services ont généré 79,1 % des revenus du marché des CND marins et de construction navale en 2024, car les inspections de navires nécessitent des experts sur site capables de naviguer dans des espaces confinés et de satisfaire aux protocoles de chaque société de classification. Les cycles récurrents de cale sèche garantissent des revenus prévisibles, et les techniciens regroupent fréquemment les tâches d'accès par corde, de nettoyage et d'inspection en forfaits clés en main. Par ailleurs, le TCAC de 12,8 % des logiciels reflète l'adoption croissante de la détection de défauts par intelligence artificielle et des tableaux de bord en nuage qui accélèrent les flux d'approbation. Les ventes d'équipements connaissent une demande irrégulière en raison de leur nature capitalistique, tandis que les consommables sont portés par la fréquence des inspections.

Les plateformes logicielles génèrent désormais automatiquement des rapports de conformité en quasi temps réel, réduisant la charge administrative de 30 %. Les analyses d'images par intelligence artificielle signalent les indications suspectes 25 % plus rapidement que la revue manuelle. Les flux de travail numériques prennent également en charge les casques de réalité mixte qui guident les novices à travers les étapes de procédure, atténuant la pénurie de techniciens. Les fabricants d'équipements se tournent vers des appareils modulaires intégrant ultrasons, courants de Foucault et thermographie pour réduire les changements de configuration à bord des ponts encombrés.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Méthode de Contrôle : Le Contrôle par Ultrasons Domine, les Courants de Foucault Progressent

Les méthodes ultrasoniques ont détenu une part de marché de 27,8 % sur le marché des CND marins et de construction navale en 2024, grâce à leur polyvalence pour mesurer l'épaisseur de l'acier sans nécessiter le retrait des revêtements. Les sondes haute fréquence couvrent le bordé de coque, les emplantures de moteur et les structures de cloisons, constituant l'épine dorsale des visites réglementaires. Le TCAC de 9,8 % des courants de Foucault découle d'une meilleure détection des fissures de surface dans les superstructures en aluminium et les alliages cryogéniques présents dans les méthaniers GNL.

La radiographie reste indispensable pour vérifier les soudures de fond lors de la construction de navires neufs, mais se heurte à des limitations d'accès aux postes d'amarrage en raison des préoccupations de sécurité radiologique. Les contrôles par particules magnétiques et par ressuage offrent un dépistage économique des défauts de surface, tandis que les gains en inspection visuelle sont réalisés grâce aux drones et aux véhicules téléopérés qui capturent des images 4K des coques sous-marines. La thermographie identifie les ponts composites saturés et les paliers surchauffés, tandis que la tomographie calculée progresse dans le contrôle qualité des hélices et des moyeux d'engrenages, où des géométries complexes peuvent dissimuler des retassures.

Par Technique : Les Solutions à Intelligence Artificielle Défient les Méthodes Traditionnelles

Les approches traditionnelles ont représenté 88,2 % des revenus de 2024, reflétant le conservatisme réglementaire et la familiarité des équipages. Pourtant, les systèmes améliorés par intelligence artificielle croissent à un rythme de 15,9 % par an, car l'apprentissage automatique distingue la porosité des inclusions bénignes et accélère la revue de tomographie calculée d'un facteur 30. La reconnaissance automatisée stabilise le dimensionnement des défauts, réduisant le besoin de validations de niveau III dans les scans de routine, et les ensembles de données d'entraînement en nuage améliorent la précision au fil du temps. Les sociétés de classification élaborent des orientations qui généraliseront l'intelligence artificielle pour les visites de référence de coque dans les quatre prochaines années, en particulier pour les flottes commerciales adoptant la maintenance basée sur l'état.

Analyse Géographique

L'Amérique du Nord a détenu 36,1 % des revenus de 2024, soutenue par un budget de construction navale de la Marine américaine de 32,4 milliards USD et des règles d'inspection strictes des Garde-côtes. Les chantiers navals américains bénéficient de viviers de techniciens matures issus des académies de Texas A&M et de l'Administration Maritime des États-Unis, garantissant la disponibilité de la main-d'œuvre malgré les pénuries mondiales. Les navires de patrouille arctique canadiens et les mises à niveau des ports mexicains ajoutent une demande incrémentale, tandis que les bureaux régionaux de classification à Houston et New York accélèrent les approbations technologiques.

La région Asie-Pacifique se développe au rythme le plus rapide, avec un TCAC de 7,5 %. La Chine a produit 47 % du tonnage mondial en 2024, et son plan naval prévoit six porte-avions et vingt destroyers avant 2030, alimentant le besoin d'inspections de haute qualité. Le leadership de la Corée du Sud dans la fabrication de coques de méthaniers GNL nécessite des sondes adaptées au cryogénique et des robots de cartographie de la corrosion, tandis que le Japon est pionnier dans les flottes de caboteurs autonomes intégrant une surveillance structurelle continue. Les sous-marins du Projet-75I de l'Inde stimulent l'indigénisation des outils à ultrasons et à courants de Foucault, stimulant les écosystèmes de fournisseurs nationaux.

L'Europe affiche une progression régulière, portée par les parcs éoliens offshore et les terminaux d'importation de GNL qui augmentent les volumes d'inspection des coques, des monopieux et des risers. Maritime Robotics en Norvège et les clusters offshore du Danemark pilotent des contrôles par ultrasons par drone et des scans laser, démontrant l'acceptation réglementaire.[4]Maritime Robotics, "Développement de Navires Autonomes et Systèmes d'Inspection," maritimerobotics.com Les marchés du Moyen-Orient et d'Afrique sont plus modestes mais s'accélèrent alors que le port NEOM d'Arabie Saoudite et les rénovations navales des Émirats Arabes Unis spécifient des CND approuvés par les sociétés de classification, plaçant une prime sur les laboratoires mobiles conteneurisés. L'Amérique du Sud gagne en dynamisme grâce au programme ProSub du Brésil et aux mises à niveau des frégates argentines, bien que la dépendance aux contractants étrangers reste élevée.

Paysage Concurrentiel

Le marché des CND marins et de construction navale présente une fragmentation modérée, aucune entreprise ne contrôlant plus de 8 % des revenus. Cela est dû aux réglementations régionales et à la diversité des navires, qui récompensent l'expertise localisée. Les sociétés de classification, telles que DNV, Bureau Veritas et Lloyd's Register, exercent une influence en rédigeant des normes et en proposant des équipes d'inspection internes ; cependant, des entreprises spécialisées se démarquent en intégrant la robotique, l'intelligence artificielle et des équipements multi-technologies.

Eddyfi Technologies et MISTRAS Group déploient des robots rampants et des analyses par apprentissage profond pour réduire la durée des visites et compenser la pénurie de main-d'œuvre. Le système de mesure d'épaisseur par drone d'Interocean Marine Services a reçu les approbations ABS et DNV en 2024, démontrant la viabilité des contrôles par ultrasons aéroportés. North Star Imaging se concentre sur la tomographie calculée haute énergie pour les moyeux d'hélices et les pièces de rechange fabriquées par fabrication additive, tandis qu'Olympus étend les guides en réalité mixte pour raccourcir l'intégration des techniciens.

Les fusions se poursuivent alors que les actifs de radiographie à forte intensité capitalistique poussent les petites entreprises à se retirer. Ashtead Technology a acquis Seatronics et J2 Subsea pour 80,0 millions USD, élargissant ainsi sa flotte de location et renforçant sa portée mondiale. Le contrat pluriannuel de Bilfinger avec BP en mer du Nord met en évidence la demande de forfaits clés en main intégrant l'accès par corde, la cartographie de la corrosion et le reporting numérique.

Leaders du Secteur des CND Marins et de Construction Navale

Bureau Veritas SA

SGS SA

MISTRAS Group, Inc.

Olympus Corporation (Evident)

Eddyfi Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Bilfinger a décroché un contrat pluriannuel avec BP pour les CND sur les actifs de mer du Nord, élargissant sa couverture marine.

- Avril 2025 : Le drone Elios 3 de Flyability a obtenu l'approbation de ClassNK pour les contrôles par ultrasons en espaces confinés en milieu maritime.

- Mars 2025 : TSC Subsea a lancé le robot rampant TRITON pour l'inspection interne des pipelines.

- Février 2025 : Axess Group a conclu un accord-cadre avec Heerema Marine Contractors pour des services d'inspection à long terme.

Périmètre du Rapport Mondial sur le Marché des CND Marins et de Construction Navale

| Équipements |

| Logiciels |

| Services |

| Consommables |

| Contrôle par Ultrasons |

| Contrôle Radiographique |

| Contrôle par Particules Magnétiques |

| Contrôle par Ressuage |

| Contrôle par Inspection Visuelle |

| Contrôle par Courants de Foucault |

| Contrôle par Émission Acoustique |

| Contrôle par Thermographie / Infrarouge |

| Contrôle par Tomographie Calculée |

| Traditionnel / Conventionnel |

| À intelligence artificielle |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Équipements | |

| Logiciels | ||

| Services | ||

| Consommables | ||

| Par Méthode de Contrôle | Contrôle par Ultrasons | |

| Contrôle Radiographique | ||

| Contrôle par Particules Magnétiques | ||

| Contrôle par Ressuage | ||

| Contrôle par Inspection Visuelle | ||

| Contrôle par Courants de Foucault | ||

| Contrôle par Émission Acoustique | ||

| Contrôle par Thermographie / Infrarouge | ||

| Contrôle par Tomographie Calculée | ||

| Par Technique | Traditionnel / Conventionnel | |

| À intelligence artificielle | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des CND marins et de construction navale ?

La taille du marché des CND marins et de construction navale est de 233,2 millions USD en 2025.

Quel est le taux de croissance prévu du marché jusqu'en 2030 ?

Le marché devrait afficher un TCAC de 6,77 % entre 2025 et 2030.

Quelle région domine la demande aujourd'hui ?

L'Amérique du Nord détient 36,1 % des revenus de 2024, portée par les programmes navals et une surveillance réglementaire stricte.

Quelle méthode de contrôle est la plus largement utilisée ?

Le contrôle par ultrasons domine avec une part de revenus de 27,8 % car il mesure l'épaisseur de la coque sans retirer les revêtements.

Pourquoi les jumeaux numériques gagnent-ils en popularité dans les inspections de navires ?

Les jumeaux numériques réduisent la maintenance imprévue de 35 % et les coûts d'inspection de 28 % en prédisant la dégradation structurelle 18 mois à l'avance.

Quel est le principal défi limitant une expansion plus rapide du marché ?

Une pénurie mondiale de techniciens CND certifiés en milieu marin entraîne des retards de service et une hausse des salaires.

Dernière mise à jour de la page le: