Taille et part de marché du CND automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.05 Milliards de dollars |

| Taille du Marché (2031) | 3.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du CND automobile par Mordor Intelligence

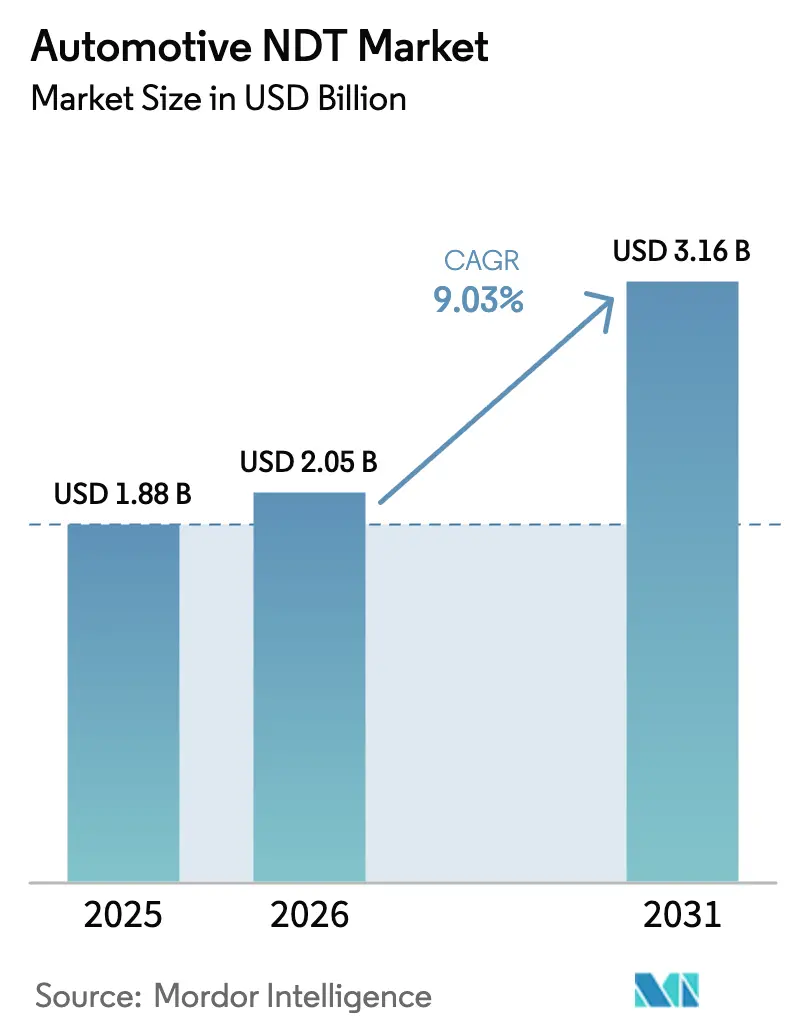

La taille du marché du CND automobile était évaluée à 1,88 milliard USD en 2025 et devrait progresser de 2,05 milliards USD en 2026 pour atteindre 3,16 milliards USD d'ici 2031, à un TCAC de 9,03 % au cours de la période de prévision (2026-2031). Cette dynamique reflète la dépendance croissante du secteur envers les technologies de contrôle avancées qui protègent les structures multi-matériaux allégées, valident l'intégrité des batteries de véhicules électriques (VE) et répondent à des réglementations mondiales de sécurité de plus en plus strictes. Les constructeurs automobiles intègrent des scanners de tomographie assistée par ordinateur (CT) en ligne et des réseaux ultrasoniques haute fréquence pour localiser les défauts souterrains dans les pièces en fonderie d'aluminium et en fibre de carbone sans ralentir les cadences de production, tandis que les logiciels de reconnaissance des défauts assistés par IA améliorent la répétabilité de détection à plus de 97 % pour les pièces moulées critiques. L'augmentation des dépenses en capital pour les systèmes compatibles avec la robotique, la diffusion des architectures Industrie 4.0 et l'harmonisation réglementaire transfrontalière élargissent les opportunités pour les fournisseurs dans tous les grands pôles de production. Parallèlement, la pénurie de techniciens certifiés renforce la demande de services de contrôle clés en main et de flux de travail automatisés. La consolidation stratégique illustrée par l'acquisition d'Applied Technical Services par SGS pour 1,325 milliard USD signale une course à la construction d'une présence mondiale et de portefeuilles technologiques complets capables de répondre aux exigences croissantes du marché du CND automobile.

Points clés du rapport

- Par composant, les équipements représentaient 48,10 % de la part de marché du CND automobile en 2025, tandis que les logiciels devraient progresser à un TCAC de 10,05 % jusqu'en 2031.

- Par méthode de contrôle, le contrôle par ultrasons représentait 32,20 % de la taille du marché du CND automobile en 2025 ; la tomographie assistée par ordinateur devrait s'étendre à un TCAC de 10,96 % jusqu'en 2031.

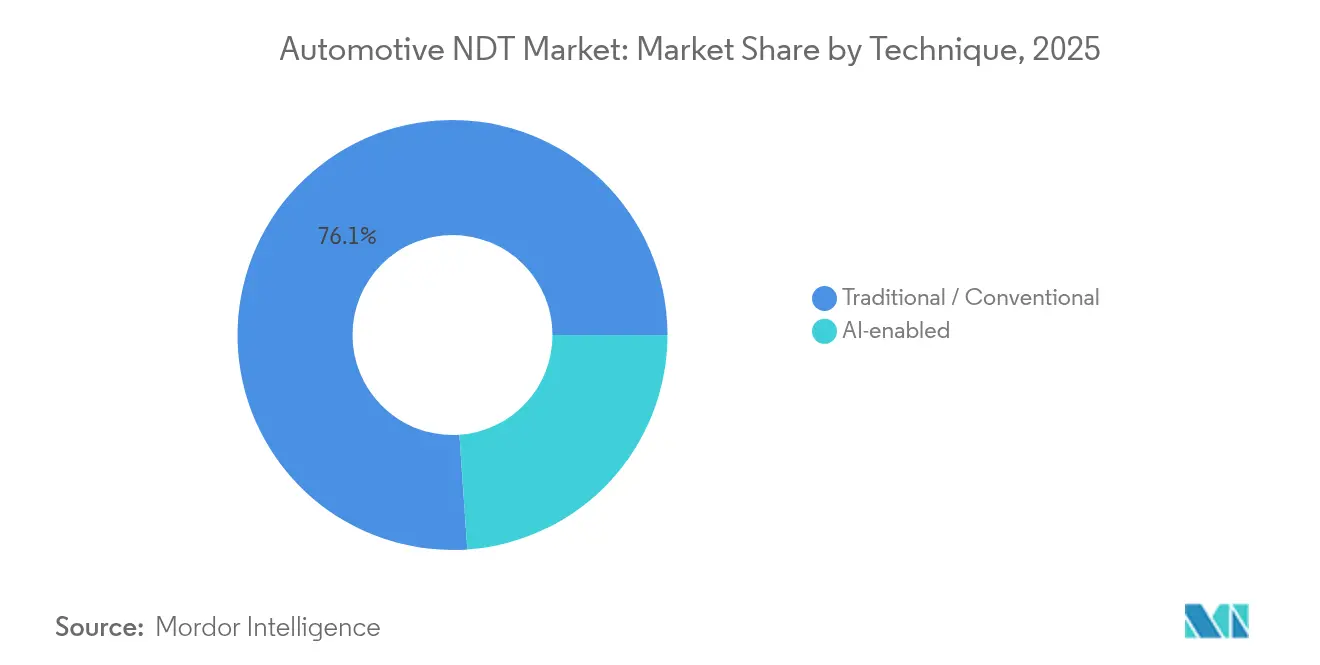

- Par technique, les méthodes traditionnelles représentaient 76,10 % de la part de marché du CND automobile en 2025, tandis que les systèmes assistés par IA devraient afficher un TCAC de 9,88 % jusqu'en 2031.

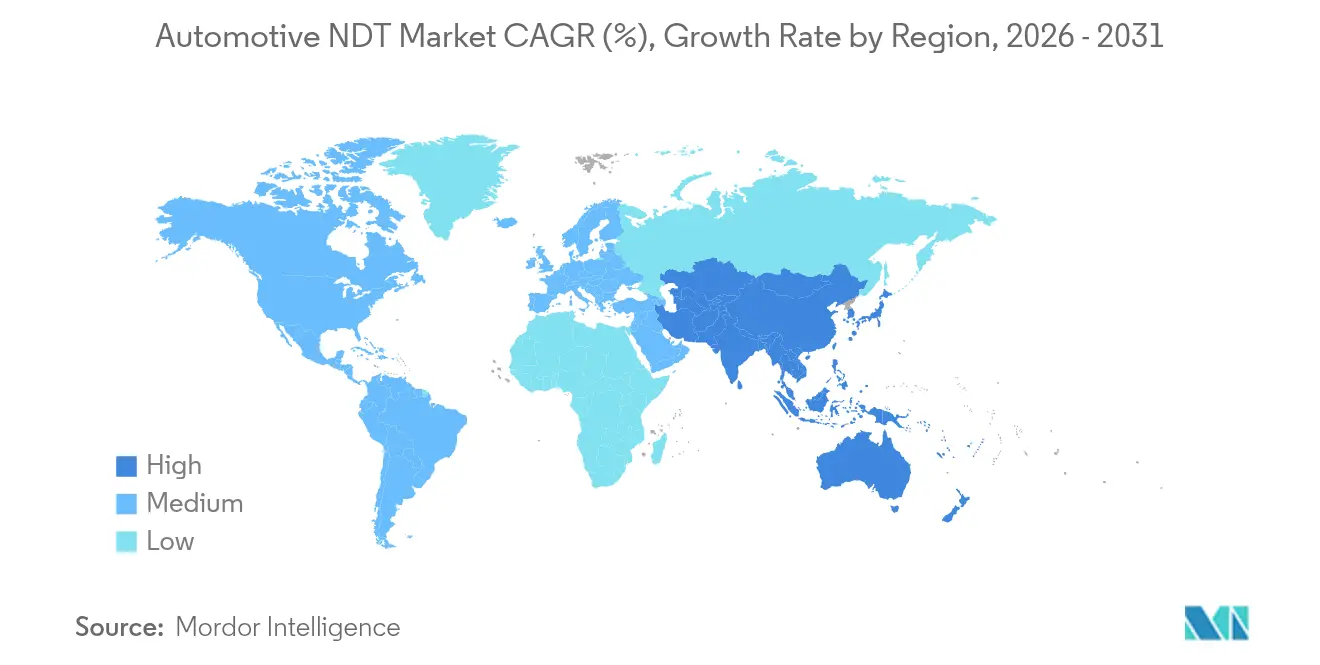

- Par géographie, l'Amérique du Nord a dominé le marché du CND automobile avec une part de revenus de 37,45 % en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 10,12 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du CND automobile

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Recours accru aux matériaux légers avancés | +2.1% | Amérique du Nord et Europe en tête ; extension mondiale | Moyen terme (2-4 ans) |

| Essor des contrôles des batteries de véhicules électriques | +2.8% | Asie-Pacifique et Amérique du Nord en avance | Court terme (≤ 2 ans) |

| Réglementations mondiales strictes en matière de sécurité automobile | +1.9% | Mondial | Long terme (≥ 4 ans) |

| Automatisation du CND en ligne pilotée par la robotique | +1.7% | Amérique du Nord et Europe ; Asie-Pacifique en expansion | Moyen terme (2-4 ans) |

| Passage à la CT complète pour les pièces fabriquées par fabrication additive | +1.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Demande de CND portable en service portée par les assurances | +0.9% | Amérique du Nord et Europe ; Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Recours accru aux matériaux légers avancés

Les constructeurs automobiles substituent les structures en acier traditionnel par des alliages d'aluminium et des polymères renforcés de fibres de carbone, qui améliorent l'économie de carburant mais exigent des contrôles plus sophistiqués. Les systèmes ultrasoniques en réseau phasé balaient désormais les assemblages collés pour détecter les délaminations susceptibles de provoquer une défaillance adhésive sous les charges d'impact. Les unités CT en ligne montées sur les convoyeurs de production permettent des contrôles volumétriques à 100 % sans retirer les pièces du calendrier de production, une méthode qu'emploie BMW pour les toits en fibre de carbone. Les analyses assistées par IA ont porté la répétabilité de détection des vides dans les fonderies en aluminium à 97,25 %, bien que la précision aux transitions d'épaisseur reste inférieure, avec une répétabilité de 86,97 %. Les certifications ISO 9001 et IATF 16949 imposent aux fournisseurs de démontrer une traçabilité complète, favorisant ainsi l'adoption plus large de l'archivage numérique et du stockage d'images lié aux codes-barres. Au fur et à mesure que les tendances à l'allègement s'accélèrent, le marché du CND automobile élargira sa base d'équipements à chaque nouveau lancement de modèle.

Essor des contrôles des batteries de véhicules électriques

Les blocs lithium-ion introduisent un risque d'emballement thermique que les constructeurs automobiles d'origine atténuent grâce à une validation rigoureuse par CT et par ultrasons des soudures de cellules, de l'alignement des électrodes et du collage des plaques de refroidissement. Hexagon a déployé des lignes CT haute énergie capables d'imager 1 000 cellules par heure, tandis que VisiConsult a obtenu 1,1 million EUR pour commercialiser la CT en ligne pour les modules prismatiques. Les règles d'expédition de la norme UN 38.3 et les projets de normes IEC 62660 imposent la preuve de l'intégrité des cellules avant le transport, générant des pics de demande à court terme pour la radiographie portable et les scanners à courants de Foucault. Les diagnostics en service progressent également : les ultrasons basse fréquence cartographient la perte de volume d'électrolyte dans les blocs vieillissants pour anticiper les réclamations sous garantie. Ces facteurs renforcent une contribution positive de 2,8 % au TCAC du marché du CND automobile.

Réglementations mondiales strictes en matière de sécurité automobile

La feuille de route de la NHTSA introduit les mannequins anthropomorphiques THOR-50M et WorldSID pour l'année modèle 2027, ce qui relève les exigences en matière de solidité structurelle des supports de capteurs et des chemins d'absorption d'énergie en cas de collision. Euro NCAP s'aligne en parallèle, obligeant les constructeurs automobiles multinationaux à valider des nœuds de renforcement anti-crash identiques d'une région à l'autre. Les règles relatives au freinage d'urgence avancé (AEB) couvrant des vitesses jusqu'à 145 km/h d'ici 2029 intensifient le contrôle des supports de radar et des boîtiers de caméra qui doivent rester calibrés après des impacts mineurs. Les données d'essai de Zendar ont montré que seulement 17 % des modèles 2023 évitaient totalement les mannequins piétons en journée, soulignant l'importance d'un boîtier de capteur sans défaut.[1]Zendar Inc., "Comment les constructeurs automobiles peuvent répondre aux exigences strictes de la NHTSA en matière d'AEB," zendar.io Ces réglementations étendent le contrôle aux pare-chocs à absorption d'énergie, aux zones de protection des jambes des piétons et aux supports d'extrémité avant en fibre de carbone. Il en résulte une hausse pluriannuelle du marché du CND automobile, les constructeurs adaptant leurs lignes pour des scans à plus haute résolution.

Automatisation du CND en ligne pilotée par la robotique

Les scanners automatisés de soudures par points équipés de robots à six axes inspectent désormais jusqu'à 300 soudures par véhicule avec des temps de cycle inférieurs à 3 secondes chacun, quadruplant le débit par rapport à l'échantillonnage manuel. Les portiques CT à programmation de mouvement stockent des recettes de pièces garantissant une reproductibilité infra-millimétrique d'un poste à l'autre et d'une usine à l'autre. Les algorithmes accélérés par GPU signalent les défauts en temps réel et renvoient les décisions aux automates programmables pour le rejet immédiat des pièces non conformes. Le marché du CND automobile bénéficie d'une réduction de la dépendance aux opérateurs et d'une plus grande confiance statistique, convaincant les fournisseurs de premier rang d'inscrire des cellules entièrement automatisées dans leurs plans d'investissement pour 2026-2028. Les clauses ISO 13485 et IATF 16949 relatives à l'incertitude de mesure encouragent l'adoption de systèmes avec auto-étalonnage intégré, renforçant la hausse du TCAC à moyen terme.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût en capital élevé des équipements de CND avancés | −1.8% | Mondial ; marchés émergents les plus touchés | Court terme (≤ 2 ans) |

| Pénurie de techniciens CND certifiés | −1.3% | Amérique du Nord et Europe : situation critique | Long terme (≥ 4 ans) |

| Arrêts de production liés aux zones de sécurité radiographique | −0.9% | Principaux pôles de fabrication mondiaux | Moyen terme (2-4 ans) |

| Préoccupations liées à la propriété intellectuelle dans l'analyse en nuage | −0.7% | Mondial ; sensibilité accrue en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des équipements de CND avancés

Les cabinets de CT industriels capables de scans à 225 kV coûtent plus de 500 000 USD, et l'ajout de convoyeurs, de blindages et de chargeurs robotisés double souvent la dépense, mettant à l'épreuve les seuils de retour sur investissement des fournisseurs de second rang.[2]North Star Imaging, "Comment la radiographie numérique 2D améliore le contrôle qualité dans les secteurs automobile et aérospatial," ndt.net L'évolution rapide des capteurs risque de rendre les équipements obsolètes avant la fin de leur amortissement, tandis que les salles de radiographie nécessitent un blindage au plomb coûteux et des zones d'exclusion qui perturbent les agencements en flux tendu. Le futur mandat AEB de la NHTSA pour 2029 oblige déjà les constructeurs à allouer 430 millions USD par marque pour la mise à niveau des capteurs, ce qui gonfle parallèlement les coûts de contrôle. Les contraintes de financement pèsent le plus lourdement sur les usines des marchés émergents, où les règles de contenu local entrent en collision avec la tarification des équipements en devises étrangères, réduisant de 1,8 point le TCAC du marché du CND automobile à court terme.

Pénurie de techniciens CND certifiés

Une main-d'œuvre vieillissante part à la retraite plus vite que les organismes de certification ne peuvent la renouveler, entraînant des postes vacants non pourvus pendant des mois pour des contrôleurs ultrasoniques de niveau III de l'ASNT en Amérique du Nord et en Europe. Les programmes de formation actuels accusent souvent un retard par rapport aux compétences d'interprétation assistées par IA, ce qui se traduit par des machines signalant plus de défauts que les opérateurs ne peuvent en valider, forçant à son tour des ralentissements en ligne. Les entreprises répondent en externalisant les audits auprès de prestataires de services, mais les frais de déplacement et de mobilisation s'envolent lorsque les pics de demande coïncident avec les lancements de modèles. Les programmes de bourses et la formation par simulateurs pourraient atténuer la crise, mais un soulagement significatif est peu probable avant 2028, exerçant une pression à long terme sur l'expansion du marché du CND automobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des équipements soutient les fondamentaux du marché

Les équipements représentaient 48,10 % de la part de marché du CND automobile en 2025, reflétant l'infrastructure à forte intensité de capital du secteur. Nikon, Yxlon et North Star Imaging signalent des carnets de commandes pluriannuels alors que les constructeurs remettent à niveau leurs lignes CT pour les plateformes VE. À l'inverse, les revenus des logiciels devraient croître à un TCAC de 10,05 %, portés par des moteurs d'IA qui automatisent la classification des défauts et des portails en nuage qui stockent des téraoctets d'images DICONDE. La taille du marché du CND automobile liée aux services reste résiliente, car l'externalisation comble les lacunes en techniciens et garantit la neutralité lors des audits fournisseurs. Les consommables, bien que représentant une part moindre, bénéficient de la base installée croissante de détecteurs numériques nécessitant des calibrations périodiques par champ plat.

Les cadres réglementaires, tels que l'ISO 17025, imposent aux laboratoires de recalibrer les jauges annuellement, générant une demande stable de blocs certifiés et de coupons de vérification. L'achat par Hyundai d'unités CT à rayons X Nikon pour vérifier les initiateurs de coussins gonflables démontre comment les ventes d'équipements d'investissement entraînent dans leur sillage les services et consommables en aval. Parallèlement, la R&D de VisiConsult soutenue par le FEDER souligne la symbiose entre les fournisseurs de matériel et les spécialistes des algorithmes, ancrant la diversité des revenus à long terme au sein du marché du CND automobile.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par méthode de contrôle : le leadership des ultrasons face au défi de la CT

Les systèmes ultrasoniques représentaient 32,20 % de la taille du marché du CND automobile en 2025, leurs modes de diffraction en temps de vol et en réseau phasé traitant efficacement les contrôles de soudures par points, de lignes de collage et de feuilles de batteries. Pourtant, le TCAC de 10,96 % de la CT en fait la méthode à la croissance la plus rapide jusqu'en 2031, portée par les applications de fabrication additive qui exigent une fidélité volumétrique complète. La radiographie assume encore les contrôles massifs des pièces moulées, mais les détecteurs numériques et les améliorations par laminographie maintiennent sa compétitivité. Les méthodes par magnétoscopie et par ressuage restent des piliers pour les pièces forgées et les arbres d'essieux, tandis que les sondes à courants de Foucault gagnent en popularité pour les jeux de barres de VE conducteurs.

Le déploiement en ligne de la CT par BMW pour les couvercles en fibre de carbone illustre la montée en puissance de la CT vers le statut de méthode courante. Volkswagen couple la CT haute énergie avec la segmentation par IA pour mesurer les boîtiers d'onduleurs en carbure de silicium, réduisant les rebuts de sectionnement. Parallèlement, le contrôle visuel exploite des caméras de vision artificielle reliées à des modèles d'apprentissage profond, réduisant les faux rejets. Les normes de probabilité de détection ASTM E3327 orientent toutes les méthodes vers des références de performance documentées, favorisant l'innovation méthodologique et la création de cellules de contrôle combinées au sein du marché du CND automobile.

Par technique : les systèmes assistés par IA accélèrent les méthodes traditionnelles

Les approches traditionnelles représentaient 76,10 % de la part de marché du CND automobile en 2025, mais les plateformes assistées par IA devraient surperformer à un TCAC de 9,88 % à mesure que les algorithmes prédictifs arrivent à maturité. Les déploiements hybrides intègrent des réseaux de neurones dans les consoles ultrasoniques existantes, améliorant la reconnaissance des défauts de soudure sans nécessiter la mise au rebut du matériel existant. Les tableaux de bord en nuage permettent la comparaison des tendances de défauts entre plusieurs usines, permettant des corrections d'outillage plus précoces. Les fournisseurs déployant des clusters GPU réalisent des reconstructions volumétriques en temps réel, raccourcissant les cycles de scan CT de 15 minutes à moins de 90 secondes.

Les préoccupations relatives à la souveraineté des données motivent le traitement en périphérie sur site, en particulier en Allemagne et au Japon, mais même dans ces pays, les constructeurs automobiles pilotent des tunnels chiffrés pour l'échange de données avec les fournisseurs. La conformité ISO 27001 et la cybersécurité IATF ajoutent des couches de validation, poussant les fournisseurs à renforcer les micrologiciels et à auditer les bases de code. À mesure que les taux d'erreur de classification par apprentissage profond descendent en dessous de 1,5 %, les modalités assistées par IA s'étendent davantage dans les domaines critiques pour la sécurité, tels que les soudures de châssis, augmentant ainsi leur contribution au marché global du CND automobile.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a généré 37,45 % des revenus de 2025, portée par le régime de sécurité de la NHTSA et une boucle de rétroaction étroite entre les constructeurs automobiles de Detroit et les laboratoires de contrôle du Midwest. L'Asie-Pacifique devrait toutefois croître de 10,12 % par an, la Chine, le Japon et la Corée du Sud construisant des giga-usines et exportant des groupes motopropulseurs de VE dans le monde entier. Le volume européen reste stable, soutenu par les marques haut de gamme qui ouvrent la voie aux monocoques en composite et aux résines biosourcées. L'Amérique du Sud et la région MENA sont en retrait, mais attirent des usines en terrain vierge qui intègrent des contrôles modernes dès le premier jour, évitant ainsi les écueils des équipements anciens.

Les États-Unis mènent les investissements dans les cellules CT compatibles avec la robotique, tandis que le Canada se spécialise dans la recherche sur les composites et le Mexique se concentre sur des centres de services optimisés en termes de coûts. La taille du marché du CND automobile en Asie-Pacifique s'élargit au rythme le plus rapide, grâce au boom des giga-usines chinoises et aux percées japonaises dans les réseaux phasés haute fréquence qui visualisent des vides de 30 microns dans les batteries à l'état solide. L'Inde déploie des programmes de formation avec l'ASNT pour combler son manque de techniciens, créant de nouveaux flux d'externalisation de services. L'Europe ancre les applications haut de gamme ; l'Allemagne déploie des accélérateurs linéaires de 9 MeV pour le scan CT des blocs moteurs diesel, tandis que le Royaume-Uni fait progresser les logiciels de segmentation des défauts assistés par IA. Les protocoles harmonisés Euro NCAP simplifient les approbations des fournisseurs transfrontaliers, stimulant la demande de campagnes de contrôle paneuropéennes. L'Amérique du Sud et l'Afrique, bien que plus modestes, connaissent une croissance de niche autour des usines de châssis orientées à l'exportation qui adoptent des chenilles ultrasoniques portables pour se conformer aux audits des clients européens. Collectivement, ces dynamiques diversifient le mix clients, répartissant le risque du marché du CND automobile entre les économies matures et émergentes.

Paysage concurrentiel

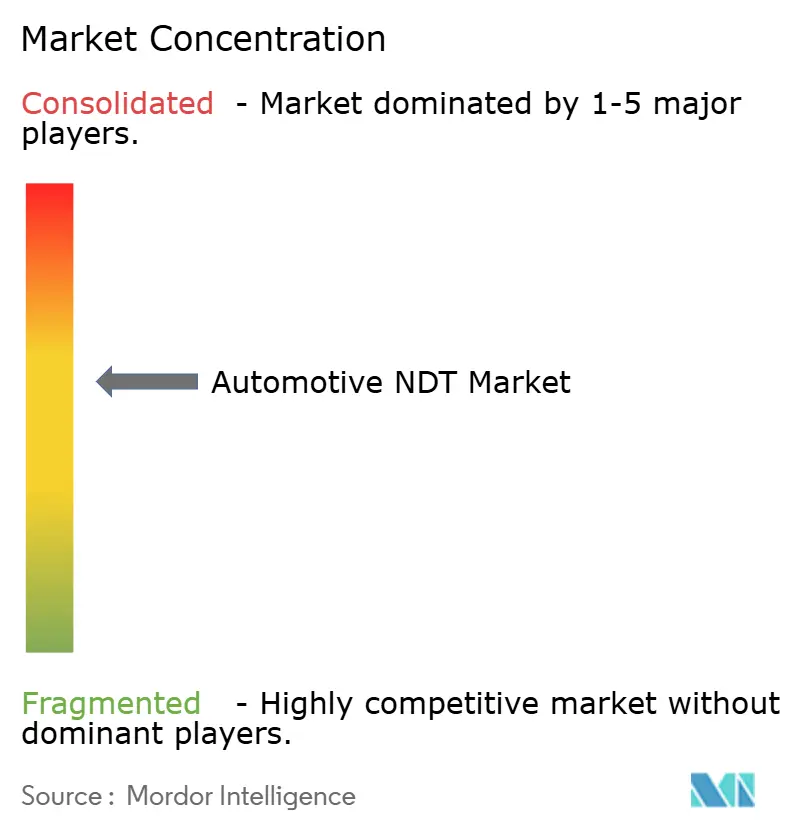

Le marché du CND automobile est modérément consolidé, les cinq premiers fournisseurs contrôlant environ 38 % des revenus de 2024. Cependant, plus de 400 entreprises de services régionales restent actives dans le monde entier. Les grands acteurs poursuivent trois leviers clés : l'intégration technologique, l'expansion géographique et le regroupement vertical, pour devancer leurs concurrents. L'acquisition d'ATS par SGS pour 1,325 milliard USD a ajouté 85 laboratoires et 2 100 collaborateurs à son réseau nord-américain, renforçant sa candidature aux contrats stratégiques des constructeurs automobiles.[4]OneStopNDT Editorial, "Eddyfi/NDT finalise l'acquisition de NDT Global," onestopndt.com L'absorption de NDT Global par Eddyfi/NDT a regroupé sous un même toit les actifs ultrasoniques, à courants de Foucault et à émission acoustique, permettant la vente croisée aux clients du secteur automobile et des pipelines.

Les mouvements stratégiques incluent également le rachat de Prüftechnik par l'Institut Dr. Foerster, qui apporte la propriété intellectuelle des sondes à courants de Foucault dans la chaîne d'approvisionnement des moteurs VE allemands. L'acquisition de Controreupe par TRIGO étend les services de numérisation laser 3D aux constructeurs automobiles français préparant des plateformes à hydrogène. Sur le plan technologique, North Star Imaging a lancé une suite CT accélérée par GPU qui reconstruit des volumes de 2 048 × 2 048 pixels en 80 secondes, représentant une amélioration de 6 fois par rapport aux versions précédentes. Des start-ups telles que ZVerse appliquent l'IA générative pour synthétiser les tranches CT manquantes, promettant une détection des défauts avec la moitié de la dose de rayonnement. Avec des pipelines de fusions-acquisitions robustes et des plateformes d'IA en progression, l'intensité concurrentielle devrait rester élevée tout au long de la période de prévision.

Leaders du secteur du CND automobile

Baker Hughes Company

Mistras Group Inc.

SGS SA

Intertek Group plc

Applus Services SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : SGS a finalisé le rachat d'Applied Technical Services pour 1,325 milliard USD, fusionnant 85 installations et 2 100 ingénieurs dans son réseau.

- Juin 2025 : Metalogic a acquis NDT-PRO Services, basée à Houston, renforçant ses opérations sur la côte du Golfe avec une installation de 1 394 m².

- Avril 2025 : Sonaspection International a fait l'objet d'un rachat par la direction soutenu par des investisseurs privés pour accélérer son expansion aux États-Unis.

- Mars 2025 : Testia a pleinement intégré InFactory Solutions, ajoutant des modules d'automatisation visant des lignes de production zéro défaut.

- Mars 2025 : L'Institut Dr. Foerster a signé un accord pour l'acquisition de Prüftechnik NDT GmbH, élargissant son catalogue de produits et son réseau de services mondial.

- Janvier 2025 : TRIGO a acquis Controreupe, avec pour objectif de tripler son chiffre d'affaires d'ici 2030 et de créer 30 nouveaux postes en métrologie et CND.

Périmètre du rapport mondial sur le marché du CND automobile

Le contrôle non destructif est une méthode de contrôle et d'analyse utilisée par plusieurs secteurs industriels pour tester les propriétés d'un matériau, d'un composant, d'une structure ou d'un système afin de détecter tout type d'écart caractéristique ou de défaut de soudage. L'intégrité d'un design/d'une structure est vérifiée par ce processus de manière à ce que les performances de ce composant ne soient pas dégradées par le test. Il joue donc un rôle vital dans la garantie de la viabilité du produit dans le secteur automobile.

Le marché du CND dans le secteur automobile et des transports est segmenté par type (équipements, services), technologie de contrôle (contrôle par radiographie, contrôle par ultrasons, contrôle par magnétoscopie, contrôle électromagnétique, contrôle par ressuage, contrôle visuel, courants de Foucault), et géographie.

| Équipements |

| Logiciels |

| Services |

| Consommables |

| Contrôle par ultrasons |

| Contrôle par radiographie |

| Contrôle par magnétoscopie |

| Contrôle par ressuage |

| Contrôle par inspection visuelle |

| Contrôle par courants de Foucault |

| Contrôle par émission acoustique |

| Contrôle par thermographie / infrarouge |

| Contrôle par tomographie assistée par ordinateur |

| Traditionnel / Conventionnel |

| Assisté par IA |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Équipements | |

| Logiciels | ||

| Services | ||

| Consommables | ||

| Par méthode de contrôle | Contrôle par ultrasons | |

| Contrôle par radiographie | ||

| Contrôle par magnétoscopie | ||

| Contrôle par ressuage | ||

| Contrôle par inspection visuelle | ||

| Contrôle par courants de Foucault | ||

| Contrôle par émission acoustique | ||

| Contrôle par thermographie / infrarouge | ||

| Contrôle par tomographie assistée par ordinateur | ||

| Par technique | Traditionnel / Conventionnel | |

| Assisté par IA | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché du CND automobile d'ici 2031 ?

Le marché devrait atteindre 3,16 milliards USD d'ici 2031, avec un TCAC de 9,03 %.

Quelle région mène actuellement les dépenses en matière de contrôle non destructif automobile ?

L'Amérique du Nord est en tête avec une part de revenus de 37,45 %, soutenue par les mandats stricts de la NHTSA.

Quelle méthode de contrôle connaît la croissance la plus rapide dans les applications automobiles ?

La tomographie assistée par ordinateur est la méthode à la croissance la plus rapide, progressant à un TCAC de 10,96 % jusqu'en 2031.

Comment les batteries des véhicules électriques influencent-elles la demande de CND ?

Les exigences de sécurité des batteries de VE imposent des scans CT et ultrasoniques de haute précision, ajoutant 2,8 % au TCAC prévu du marché.

Quel défi freine l'adoption plus large du CND dans les marchés émergents ?

Les coûts en capital élevés des configurations CT avancées et robotisées réduisent le retour sur investissement et ralentissent la mise en œuvre.

Quelles entreprises ont récemment conduit la consolidation dans ce secteur ?

L'acquisition d'ATS par SGS et le rachat de NDT Global par Eddyfi/NDT comptent parmi les opérations les plus importantes récentes.

Dernière mise à jour de la page le: