Taille et parts du marché des CND pétrole et gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.22 Milliards de dollars |

| Taille du Marché (2031) | 8.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des CND pétrole et gaz par Mordor Intelligence

Le marché des CND pétrole et gaz devrait croître de 5,87 milliards USD en 2025 à 6,22 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 8,27 milliards USD d'ici 2031, à un TCAC de 5,88 % sur la période 2026-2031. Cette expansion reflète le rôle du secteur dans la protection des actifs en amont, intermédiaires et en aval, tandis que les régulateurs renforcent les règles d'intégrité et que les opérateurs modernisent les pipelines vieillissants. Les plateformes d'inspection numérique, l'intensification des activités en eaux profondes et des mandats environnementaux plus stricts orientent les capitaux vers des systèmes avancés de tests par ultrasons, radiographiques et de tomographie calculée. La consolidation parmi les principaux prestataires de services redessine les frontières concurrentielles, et les propositions de valeur centrées sur les données déterminent désormais l'attribution des contrats. Parallèlement, les programmes de maintenance prédictive basés sur l'analytique IA ouvrent de nouvelles opportunités de revenus récurrents, notamment dans les cas où les intervalles d'inspection sont raccourcis.

Principaux enseignements du rapport

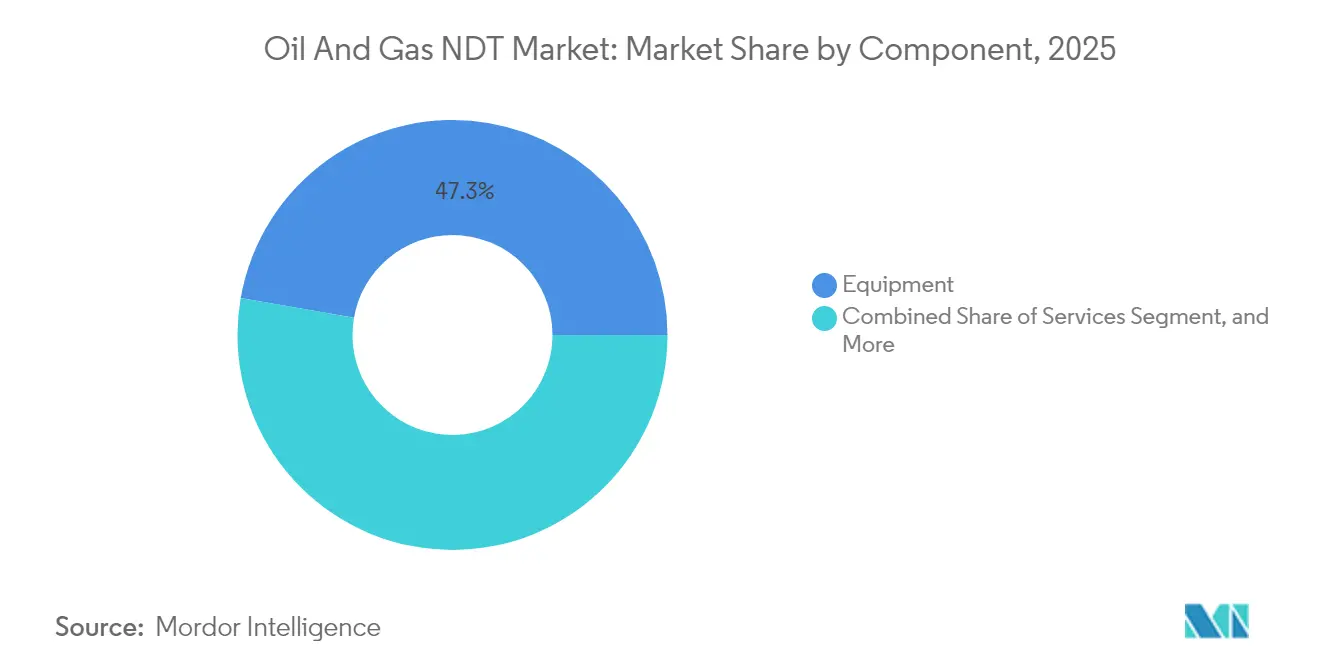

- Par composant, les équipements détenaient 47,25 % des parts du marché des CND pétrole et gaz en 2025, tandis que les services devraient enregistrer un TCAC de 6,62 % jusqu'en 2031.

- Par méthode de test, le test par ultrasons devrait dominer le marché des CND pétrole et gaz avec une part de revenus de 33,20 % en 2025, tandis que la tomographie calculée devrait progresser à un TCAC de 7,52 % jusqu'en 2031.

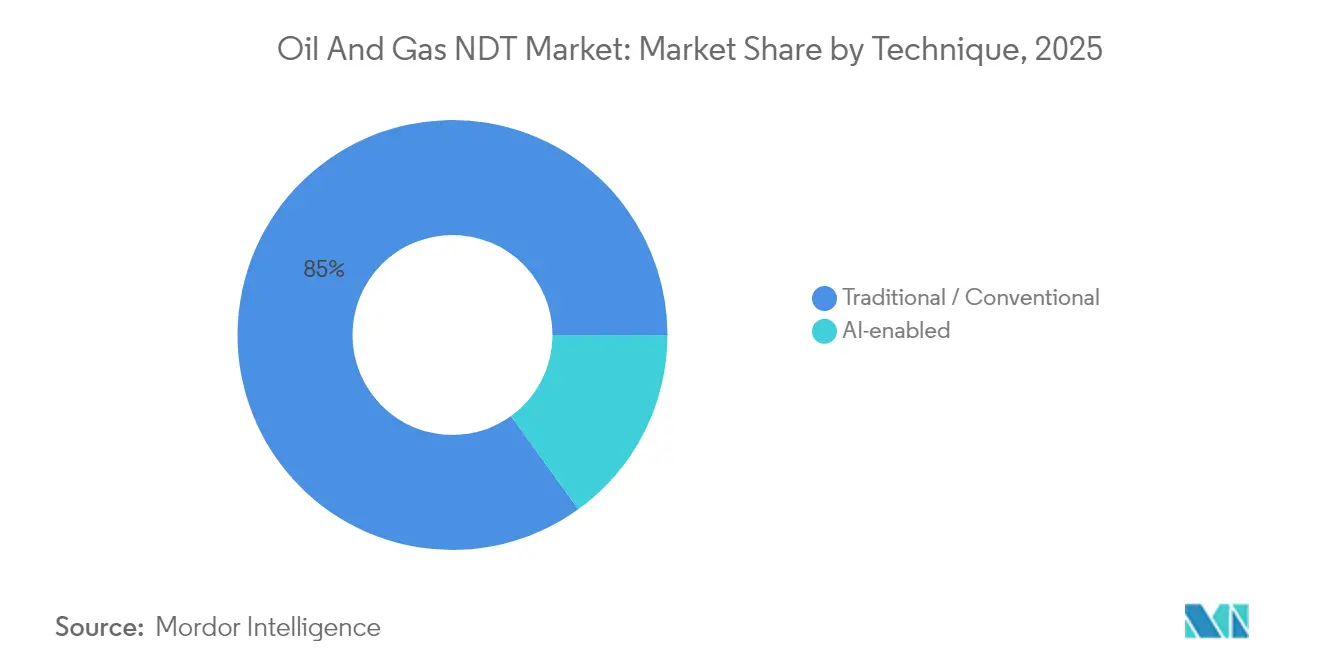

- Par technique, les modalités traditionnelles représentaient 84,95 % de la taille du marché des CND pétrole et gaz en 2025 ; les approches à base d'IA devraient se développer à un TCAC de 6,32 % jusqu'en 2031.

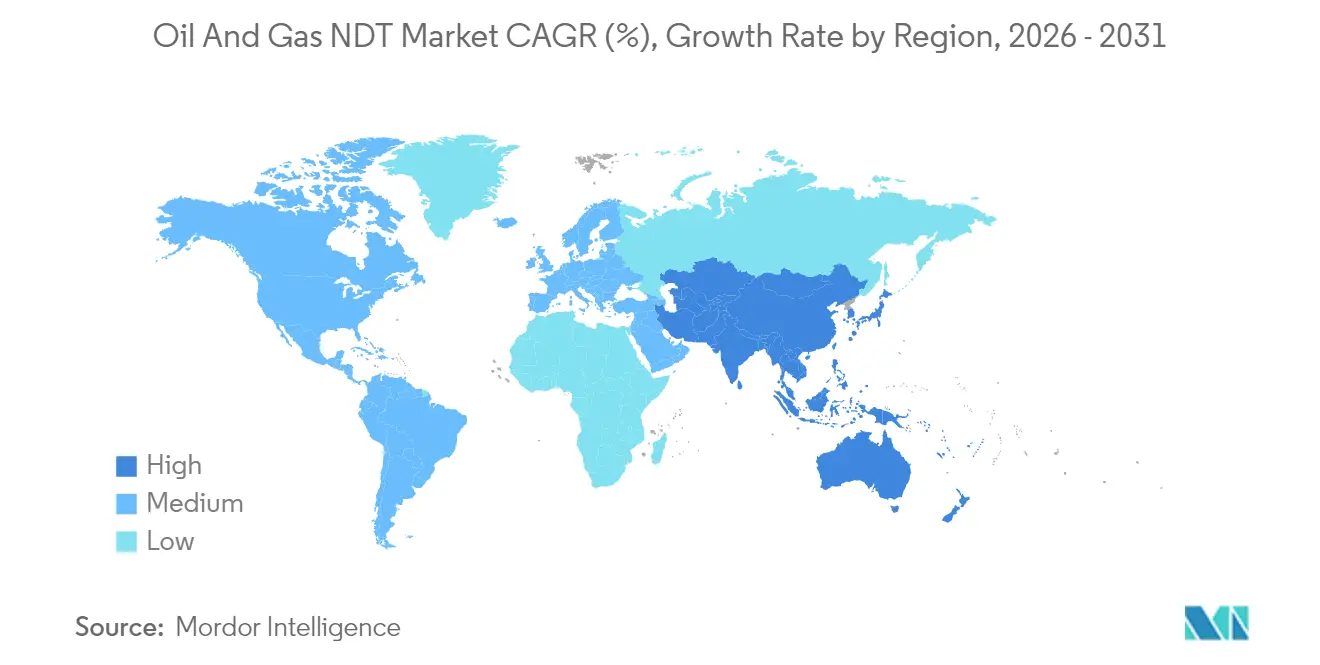

- Par géographie, l'Amérique du Nord représentait 38,35 % de la taille du marché des CND pétrole et gaz en 2025, tandis que le Moyen-Orient devrait afficher le TCAC régional le plus rapide, à 6,78 %, durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des CND pétrole et gaz

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Numérisation de la gestion de l'intégrité des actifs en amont | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Multiplication des projets d'exploration en eaux profondes et ultra-profondes | +0.8% | Régions offshore mondiales, notamment le golfe du Mexique, la mer du Nord, le Brésil | Long terme (≥ 4 ans) |

| Vieillissement des infrastructures de pipelines dans les champs matures | +1.5% | Amérique du Nord principalement, extension vers l'Europe et les champs matures d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Resserrement des intervalles d'inspection périodique imposés par les régulateurs | +1.1% | Amérique du Nord et UE, en expansion vers le Moyen-Orient et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption des ultrasons en réseau phasé et de la tomographie calculée avancée | +0.9% | Mondial, avec une pénétration plus élevée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intégration de drones et de robots pour l'inspection en zone dangereuse | +0.7% | Mondial, avec adoption précoce au Moyen-Orient et en Amérique du Nord offshore | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La numérisation de la gestion de l'intégrité des actifs en amont accélère la transformation des CND

Les moteurs d'intelligence artificielle intégrés dans les flux de travail d'inspection par ultrasons et par contrôle visuel réduisent désormais les délais de cycle d'interprétation jusqu'à 90 %.[1]Baker Hughes, « Comment utiliser l'IA pour la reconnaissance assistée des défauts dans les tests visuels », bakerhughes.com Les opérateurs qui adoptent l'analytique connectée au cloud bénéficient d'une classification des défauts en temps réel et d'une génération automatisée de rapports qui facilite la conformité réglementaire. Les premiers déploiements, notamment la classification de soudures par IA atteignant une précision de 94 %, démontrent des résultats cohérents qui pallient les pénuries de main-d'œuvre qualifiée. Ces mêmes algorithmes sous-tendent des routines de maintenance prédictive qui font passer les inspections de calendriers basés sur le temps à des déclencheurs basés sur le risque, améliorant la disponibilité des actifs et réduisant les dépenses d'inspection totales. Les fournisseurs d'équipements intègrent de plus en plus des modules d'informatique de périphérie avec des sondes en réseau phasé, transformant le matériel en nœuds de données alimentant des jumeaux numériques. À mesure que les lacs de données s'enrichissent, les contrats de services spécifient de plus en plus des honoraires basés sur la performance plutôt que sur des taux horaires, récompensant les fournisseurs qui apportent des améliorations de fiabilité mesurables.

Les projets d'exploration en eaux profondes stimulent les exigences avancées en matière de CND

L'installation de systèmes de production flottants à des profondeurs dépassant 3 000 m stimule la demande de scanners en réseau phasé homologués pour les fonds marins, capables de détecter une perte d'épaisseur de ±0,5 mm. Les instruments déployés par ROV éliminent l'exposition des plongeurs tout en réduisant le temps de navire jusqu'à 70 %.[2]Deep Trekker, « Découvrez comment les ROV peuvent aider dans les inspections d'énergie offshore », deeptrekker.com Les nouveaux ensembles de capteurs combinent des réseaux à courants de Foucault avec des modules d'émission acoustique pour surveiller les points chauds de fatigue dans les risers caténaires soumis à des charges dynamiques extrêmes. Des diagnostics magnétiques par mémoire de champ, couplés à des modèles d'apprentissage profond, ont atteint une précision de validation de 95,4 % pour la classification des piqûres, pertes par sillonnage et usure à l'intérieur des risers.[3]Xiangyuan Liu et Jianchun Fan, « Recherche sur la technologie des essais non destructifs pour les risers de forage basée sur la mémoire magnétique et l'apprentissage profond », Sustainability, doi.org Compte tenu des coûts plus élevés par baril, les opérateurs acceptent des tarifs journaliers premium pour les navires d'inspection qui fournissent des ensembles de données numériques complets lors d'une seule mobilisation. Ces projets à haute valeur ajoutée permettent de conclure des accords de services pluriannuels, garantissant des flux de trésorerie prévisibles pour les fournisseurs de solutions de CND en eaux profondes.

Le vieillissement des infrastructures de pipelines crée une demande d'inspection soutenue

Les pipelines posés avant 1970 représentent 67 % du kilométrage de transmission de gaz naturel aux États-Unis, soulignant la nécessité d'évaluations régulières de l'intégrité. La PHMSA (Pipeline and Hazardous Materials Safety Administration) a accordé 196 millions USD de subventions pour la modernisation, finançant le remplacement des réseaux en fonte à haut risque. Des bulletins consultatifs contraignent désormais les opérateurs à localiser les « points durs » dans l'acier d'époque, stimulant la demande de chenilles ultrasoniques haute résolution et de tests de vérification métallurgique. Les prestataires de services qui associent les données historiques aux programmes modernes de réévaluation par imagerie obtiennent des contrats récurrents, à mesure que les clients réexaminent les évaluations plus anciennes à la lumière de modèles plus récents qui prennent en compte la croissance des défauts.

Le renforcement de la conformité réglementaire durcit les exigences d'inspection

La règle de détection des fuites 2025 de la PHMSA impose une probabilité de détection de 90 % pour les fuites de méthane de 10 kg/h sur les lignes de transmission, imposant de facto des contrôles plus fréquents et des fenêtres de réparation plus strictes. Les systèmes de gestion de la sécurité des pipelines, couvrant près de 85 % du kilométrage américain, intègrent des boucles d'amélioration continue qui institutionnalisent l'analytique des données CND. En 2025, l'agence a officiellement accepté les systèmes aériens sans pilote et le lidar satellitaire pour les patrouilles de servitude de passage, élargissant l'éventail des solutions pour les gestionnaires d'intégrité. Cette réglementation en évolution favorise les fournisseurs certifiés selon les dernières normes de consensus et capables de fournir des dossiers numériques prêts pour l'audit.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du pétrole brut limitant les cycles de dépenses d'investissement | -0.9% | Mondial, avec une sensibilité plus élevée dans les régions de schiste d'Amérique du Nord | Court terme (≤ 2 ans) |

| Main-d'œuvre qualifiée limitée pour les méthodes avancées de CND | -0.7% | Mondial, particulièrement aigu sur les marchés émergents et pour les techniques spécialisées | Moyen terme (2-4 ans) |

| Préoccupations liées à la sécurité des données dans l'analytique CND basée sur le cloud | -0.4% | Mondial, avec une sensibilité accrue dans les industries réglementées et les contrats gouvernementaux | Moyen terme (2-4 ans) |

| Coût initial élevé des équipements avancés | -0.6% | Mondial, avec un impact plus fort sur les petits opérateurs et les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du pétrole contraint la demande de services

Une baisse à deux chiffres du prix du Brent à 66,65 USD/baril début 2025 a suscité des prévisions d'un recul de 20 % de l'activité terrestre américaine si le brut tombe en dessous de 60 USD. Une baisse de 5 USD réduit historiquement les dépenses dans le schiste d'environ 5 %, entraînant moins de soudures, de risers et de conduites d'écoulement nécessitant une inspection. Bien que les activités internationales présentent une sensibilité moindre, les entreprises de services nationales font face à des réductions du nombre de plateformes qui compriment l'utilisation et serrent les tarifs journaliers. Simultanément, une vague de fusions-acquisitions évaluée à 200 milliards USD a concentré le pouvoir d'achat entre un nombre réduit de super-majors, leur permettant de négocier des prix plus serrés et des délais de paiement plus longs. Si les projets en eaux profondes de haute spécification restent protégés, l'activité terrestre à cycle court présente une élasticité amplifiée aux fluctuations de prix.

Les limitations de la main-d'œuvre constituent un défi pour l'adoption technologique

Les modalités avancées telles que les ultrasons en réseau phasé et la tomographie calculée nécessitent des inspecteurs titulaires de certifications multiniveaux de l'ASNT (American Society for Nondestructive Testing) et possédant des compétences en analytique de données. Une main-d'œuvre vieillissante et des filières de formation limitées maintiennent les taux de vacance à un niveau élevé, incitant les fabricants d'équipements à intégrer des moteurs d'IA qui automatisent l'interprétation des images et la documentation.[4]Baker Hughes, « Prendre la tête du changement : questions-réponses sur l'avenir de l'imagerie », bakerhughes.com Les organismes de certification ont élargi leurs formations hybrides, mais les postes offshore exigent encore des accréditations supplémentaires en matière de survie et d'accès par corde, allongeant les cycles d'intégration. Des primes salariales plus élevées peuvent alourdir les budgets de projets, tandis que les pénuries de personnel sur les marchés émergents peuvent retarder l'adoption de systèmes de pointe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services propulsent l'élan de l'externalisation

Les services ont capté des allocations budgétaires croissantes, les opérateurs ayant pivoté de la possession d'équipements vers l'achat de résultats d'inspection clés en main. La taille du marché des CND pétrole et gaz liée aux services est en voie d'atteindre un TCAC de 6,62 %, portée par l'adoption de l'analytique IA, de la robotique et de l'hébergement de données d'intégrité, ce qui favorise les fournisseurs spécialisés par rapport aux équipes internes. Les chaînes de services mondiales regroupent des équipes multidisciplinaires avec des tableaux de bord cloud qui réduisent les coûts administratifs internes et fournissent des rapports réglementaires instantanés.

Les équipements conservent une part de revenus substantielle de 47,25 %, soutenue par les dépenses d'investissement en réseaux phasés, en radiographie haute vitesse et en scanners CT compacts. Les fournisseurs différencient le matériel grâce à des API ouvertes qui transmettent les données d'inspection directement dans les plateformes de gestion des actifs d'entreprise, prolongeant les revenus sur le cycle de vie via des logiciels de maintenance prédictive et des contrats d'étalonnage.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par méthode de test : la tomographie calculée fait progresser l'imagerie haute résolution

Le test par ultrasons reste la méthode de référence, détenant 33,20 % des parts du marché des CND pétrole et gaz en 2025, grâce à son accès unilatéral et à ses capacités de pénétration en profondeur. Les configurations par diffraction du temps de vol et en réseau phasé se montent désormais sur des drones pour les canalisations en hauteur et des ROV pour les dérivations sous-marines. La tomographie calculée, bien que naissante, est la méthode à la croissance la plus rapide, avec un TCAC projeté de 7,52 %.

Des études récentes ont confirmé la capacité de la tomographie calculée à identifier le délaminage et la rupture de fibres dans des conduites en fibre de verre de 1 500 psi que les ultrasons conventionnels peuvent manquer. Les scanners CT portables, associés à des modes de numérisation rapide, réduisent les temps d'acquisition, améliorant ainsi la praticabilité sur le terrain. La radiographie continue de servir les soudures à paroi épaisse, tandis que les techniques par particules magnétiques et par ressuage s'appliquent respectivement aux pièces forgées ferromagnétiques et aux défauts débouchants en surface.

Par technique : les flux de travail à base d'IA gagnent du terrain

Les techniques traditionnelles représentent encore 84,95 % des revenus de 2025, reflétant une acceptation de plusieurs décennies par les régulateurs et les propriétaires d'actifs. Cependant, les chaînes d'inspection à base d'IA devraient afficher un TCAC de 6,32 %, les algorithmes d'apprentissage automatique automatisant les classifications de soudures, la cartographie de la corrosion et le regroupement des anomalies.

Les premiers déploiements montrent des réductions du cycle de reporting de bout en bout de 50 à 90 %, libérant les inspecteurs pour se concentrer sur la vérification plutôt que de s'épuiser à traiter des données brutes. Les architectures cloud permettent un entraînement de modèles à grande échelle sur des bibliothèques de défauts diversifiées, améliorant continuellement la fidélité de détection sans nécessiter de mises à niveau matérielles. Par conséquent, les fournisseurs positionnent les modules d'IA comme des compléments par abonnement, remodelant les mix de revenus vers des flux de logiciels à marges plus élevées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord représentait 38,35 % des dépenses mondiales en 2025, portée par un réseau de pipelines de 4,2 millions de kilomètres et des mandats stricts de la PHMSA imposant des fréquences d'inspection plus resserrées. Les règles récentes sur la détection des fuites et l'évaluation des points durs devraient garantir une augmentation des volumes d'appels d'offres, tandis que les projets de remplacement financés par des fonds publics devraient élargir le kilométrage adressable. Les principaux prestataires de services approfondissent leur envergure par le biais d'acquisitions intégrant laboratoires, équipes de terrain et plateformes numériques, permettant des solutions intégrées à travers les bassins de schiste et les champs en eaux profondes du golfe du Mexique.

Le Moyen-Orient affiche la trajectoire de croissance la plus rapide, avec un TCAC de 6,78 %, à mesure que les compagnies nationales pétrolières modernisent leurs programmes d'intégrité en conformité avec les objectifs de diversification de la Vision 2030. Des partenariats étendus avec Aramco et ADNOC donnent la priorité à l'utilisation de chenilles robotisées et d'outils d'inspection en ligne pour les conduites auparavant non raclables, tandis que les politiques de contenu local favorisent la création de nouveaux centres de formation pour certifier les techniciens locaux. Les conditions désertiques à haute température encouragent les inspections à distance et autonomes, accélérant l'adoption de drones et de robots à chenilles équipés de caméras panoramiques et de sondes en réseau phasé.

L'Europe affiche des gains réguliers liés au rajeunissement des actifs matures et à des objectifs environnementaux stricts. Les opérateurs rénovent l'infrastructure de la mer du Nord avec des technologies avancées de cartographie de la corrosion et de rechargement par soudage. Simultanément, la réglementation européenne sur le méthane stimule la demande de détection de fuites à haute sensibilité, combinant les ultrasons conventionnels avec des flux de données satellitaires. Dans la région Asie-Pacifique, l'Australie et le Japon se concentrent sur la prolongation de la durée de vie des actifs gaziers en fin de vie, tandis que l'Inde et l'Asie du Sud-Est développent de nouvelles capacités intermédiaires, ouvrant des opportunités duales pour la radiographie en phase de construction et la cartographie ultrasonique en phase d'exploitation. En Amérique latine et en Afrique, la demande d'inspections suit les campagnes offshore au Brésil et au Mozambique, bien que les cycles de financement restent plus sensibles à la volatilité des prix et aux changements politiques.

Paysage concurrentiel

Le marché des CND pétrole et gaz présente une concentration modérée, les cinq premiers groupes captant environ 50 à 60 % des revenus mondiaux. L'acquisition par SGS d'Applied Technical Services pour 1,325 milliard USD a élargi son empreinte en Amérique du Nord et a intégré des laboratoires de métallurgie avec des équipes d'inspection sur le terrain. L'acquisition prévue par Baker Hughes de Chart Industries pour 13,6 milliards USD renforce son éventail d'équipements, des réservoirs cryogéniques aux compresseurs rotatifs, et intègre le logiciel propriétaire InspectionWorks dans une base installée plus large. Ces mouvements illustrent une course à l'intégration du matériel, des services et de l'analytique dans des contrats uniques.

La technologie reste le principal facteur de différenciation. Waygate Technologies intègre l'IA dans les tests visuels, permettant la détection automatisée des fissures et la génération de rapports en quelques minutes sur des appareils portables. NDT Global utilise des constellations ultrasoniques pour capturer des métriques de corrosion haute résolution dans des pipelines allant jusqu'à 56 pouces de diamètre, tandis que des innovateurs tels qu'INGU fournissent des billes intelligentes de la taille d'une main pour les réseaux de distribution à basse pression. Les fournisseurs capables d'intégrer les données d'inspection dans les piles de planification des ressources d'entreprise gagnent en fidélisation et débloquent des opportunités de vente additionnelle en analytique de données et en tableaux de bord de conformité.

Les challengers régionaux emploient des stratégies de localisation. Les entreprises de services du Moyen-Orient co-investissent avec les équipementiers pour établir des centres de réparation et des académies de formation, garantissant ainsi la confiance des propriétaires d'actifs et réduisant les délais d'exécution. Des mandats de localisation similaires au Brésil et en Inde stimulent des coentreprises qui transfèrent le savoir-faire de fabrication en réseau phasé. À mesure que la consolidation progresse, les spécialistes de plus petite taille se positionnent comme experts de niche pour les réacteurs à haute température ou les risers flexibles sous-marins, misant sur une connaissance approfondie du domaine que les grands conglomérats pourraient négliger.

Leaders du secteur des CND pétrole et gaz

Baker Hughes Company

Mistras Group Inc.

SGS SA

Intertek Group plc

Applus Services SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : La PHMSA a publié une règle finale directe autorisant l'utilisation de drones et de satellites pour les patrouilles de servitude de passage, validant la télédétection comme option de conformité.

- Juillet 2025 : SGS a finalisé l'acquisition d'Applied Technical Services pour 1,325 milliard USD, créant le plus grand réseau d'inspection intégré en Amérique du Nord.

- Juillet 2025 : Baker Hughes a accepté d'acquérir Chart Industries pour 13,6 milliards USD, visant 325 millions USD de synergies de coûts annuelles.

- Juin 2025 : Metalogic a acquis NDT-PRO Services, basée à Houston, étendant la couverture de la côte du Golfe pour les clients énergétiques à haute conformité.

- Janvier 2025 : La PHMSA a publié sa règle finale sur la détection et la réparation des fuites dans les gazoducs, introduisant des critères de performance stricts et des fréquences de contrôle plus élevées.

Périmètre du rapport mondial sur le marché des CND pétrole et gaz

Les essais non destructifs (END) constituent le processus d'inspection, de test ou d'évaluation de matériaux, de composants ou d'assemblages pour détecter des discontinuités ou des différences de caractéristiques sans détruire la capacité de service de la pièce ou du système. L'aérospatiale, la défense, le pétrole et gaz, la production d'énergie et l'automobile sont les principaux secteurs qui utilisent les techniques de CND pour assurer la qualité des produits. Ces secteurs recourent aux tests CND pour déterminer les propriétés physiques des matériaux telles que la résistance aux chocs, la ductilité, la limite d'élasticité, la résistance à la traction ultime, la ténacité à la rupture et la résistance à la fatigue. Le test visuel est la méthode de contrôle non destructif (CND) la plus largement utilisée. Le marché est segmenté par type (équipements, services), type (amont, intermédiaire, aval), technique (ultrasons, radiographie, inspection visuelle, ressuage liquide) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde).

Les tailles de marché et les prévisions sont fournies en termes de valeur (en millions USD) pour tous les segments ci-dessus.

| Équipements |

| Logiciels |

| Services |

| Consommables |

| Test par ultrasons |

| Test radiographique |

| Test par particules magnétiques |

| Test par ressuage liquide |

| Test par inspection visuelle |

| Test par courants de Foucault |

| Test par émission acoustique |

| Test par thermographie / infrarouge |

| Test par tomographie calculée |

| Traditionnel / Conventionnel |

| À base d'IA |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Équipements | |

| Logiciels | ||

| Services | ||

| Consommables | ||

| Par méthode de test | Test par ultrasons | |

| Test radiographique | ||

| Test par particules magnétiques | ||

| Test par ressuage liquide | ||

| Test par inspection visuelle | ||

| Test par courants de Foucault | ||

| Test par émission acoustique | ||

| Test par thermographie / infrarouge | ||

| Test par tomographie calculée | ||

| Par technique | Traditionnel / Conventionnel | |

| À base d'IA | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des CND pétrole et gaz en 2026 ?

Les dépenses mondiales atteignent 6,22 milliards USD en 2026 et devraient augmenter jusqu'à 8,27 milliards USD d'ici 2031.

Quelle méthode de test domine actuellement les dépenses dans les inspections pétrole et gaz ?

Le test par ultrasons occupe la première position avec 33,20 % des revenus de 2025.

Pourquoi les techniques d'inspection à base d'IA gagnent-elles du terrain ?

Elles automatisent la classification des défauts, réduisent les délais de cycle d'interprétation jusqu'à 90 % et soutiennent la maintenance prédictive, atténuant les pénuries de main-d'œuvre qualifiée.

Quelle région devrait connaître la croissance la plus rapide pour les CND pétrole et gaz jusqu'en 2031 ?

Le Moyen-Orient devrait afficher l'expansion la plus rapide avec un TCAC de 6,78 % durant la période 2026-2031.

Comment les nouvelles règles de la PHMSA influencent-elles la demande d'inspection ?

La règle de détection des fuites 2025 impose une probabilité de détection de 90 % pour les fuites de méthane de 10 kg/h et des fenêtres de réparation plus strictes, entraînant des contrôles plus fréquents et plus sophistiqués.

Quel est le principal avantage des systèmes en réseau phasé déployés par ROV pour les actifs en eaux profondes ?

Ils offrent une précision de détection de perte d'épaisseur de ±0,5 mm, éliminent l'exposition des plongeurs et réduisent les coûts de navire jusqu'à 70 %.

Dernière mise à jour de la page le: