Taille et Part du Marché des Contrôles Non Destructifs Avancés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

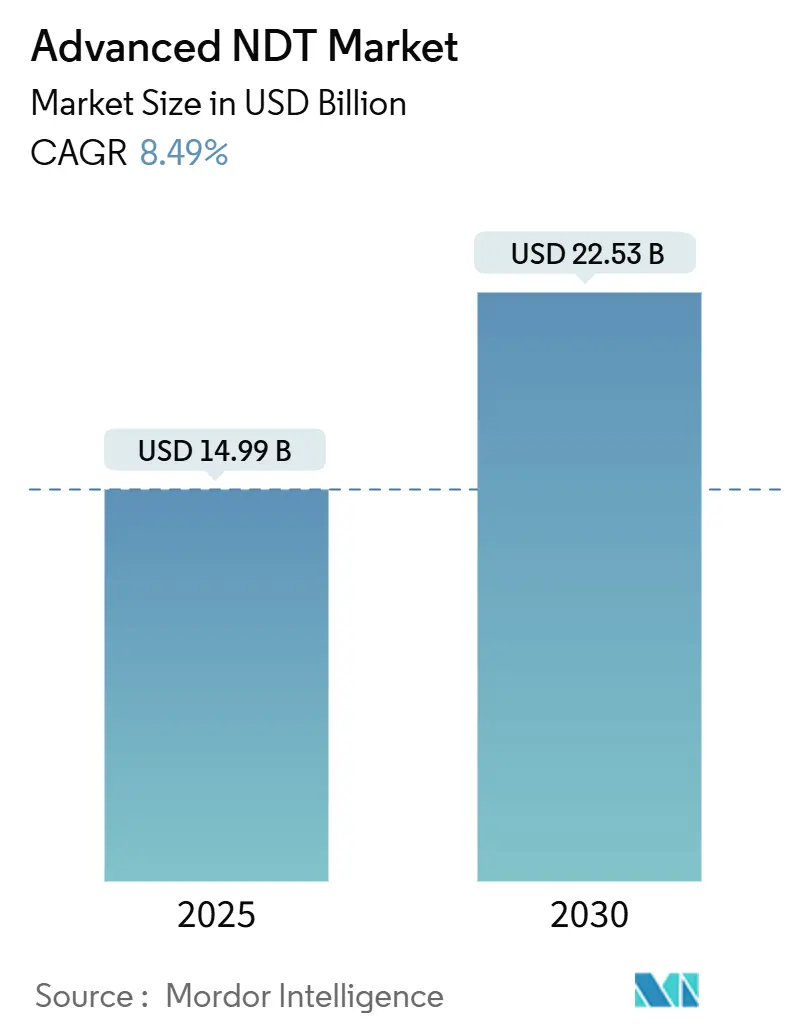

| Taille du Marché (2025) | 14.99 Milliards de dollars |

| Taille du Marché (2030) | 22.53 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Contrôles Non Destructifs Avancés par Mordor Intelligence

La taille du marché des contrôles non destructifs (CND) avancés a atteint 14,99 milliards USD en 2025 et devrait s'étendre à 22,53 milliards USD d'ici 2030, représentant un TCAC de 8,49 % sur la période de prévision. Cette trajectoire robuste positionne le marché des CND avancés à l'avant-garde des investissements mondiaux en assurance qualité, alors que les mandats d'intégrité des pipelines d'hydrogène, l'adoption des composites aérospatiaux et l'automatisation des gigafactories convergent pour accélérer les dépenses. Le renforcement de la réglementation dans les secteurs du pétrole et du gaz, du nucléaire et de l'aviation sous-tend des mises à niveau continues des équipements, tandis que l'analyse des défauts assistée par IA redéfinit la vitesse et la cohérence des inspections. Les investissements dans la radiographie numérique, les plateformes ultrasoniques à réseau phasé et les scanners robotiques renforcent les programmes de santé structurelle, et la pénurie de techniciens polyvalents stimule davantage la demande de solutions automatisées. L'intensité concurrentielle s'est accrue, les fournisseurs établis acquérant des entreprises technologiques de niche pour élargir leurs portefeuilles et défendre leurs parts face aux nouveaux entrants axés sur les logiciels.

Principaux Enseignements du Rapport

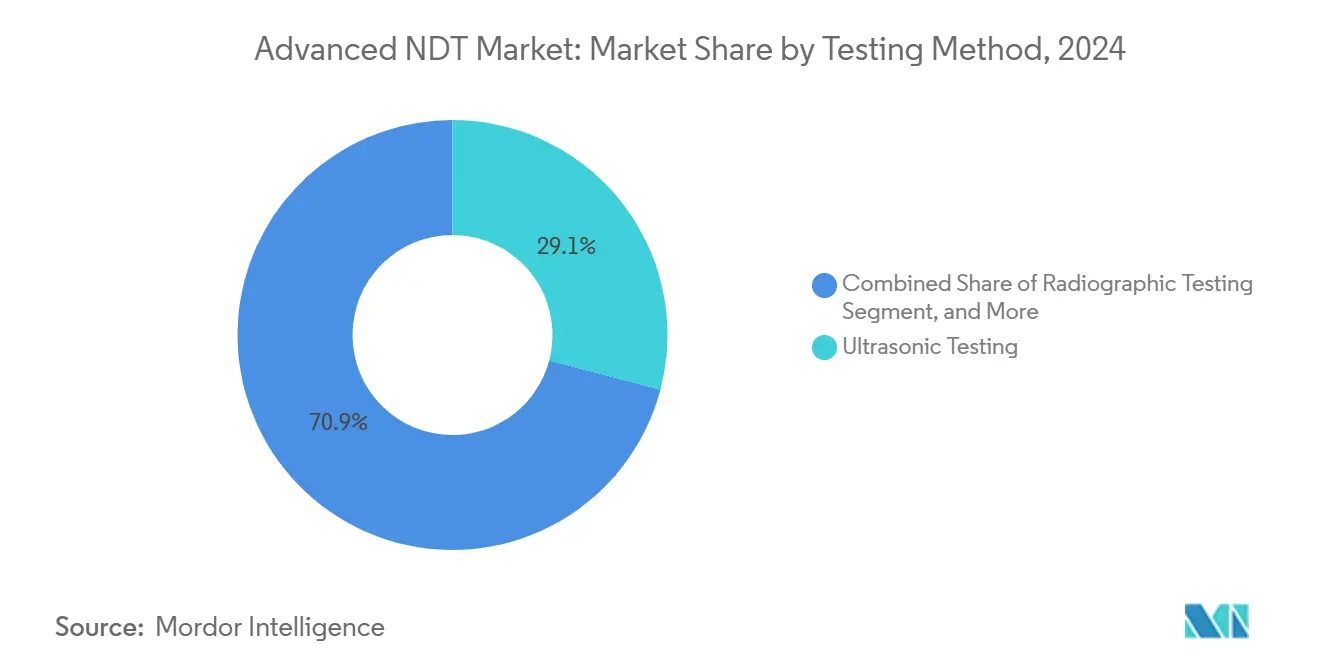

- Par méthode de contrôle, le contrôle par ultrasons a dominé le marché des CND avancés avec une part de 29,1 % en 2024, tandis que le contrôle par courants de Foucault devrait se développer à un TCAC de 9,8 % jusqu'en 2030.

- Par technique, les approches conventionnelles représentaient 84,8 % de la taille du marché des CND avancés en 2024 ; cependant, les systèmes assistés par IA devraient enregistrer un TCAC de 16,2 % jusqu'en 2030.

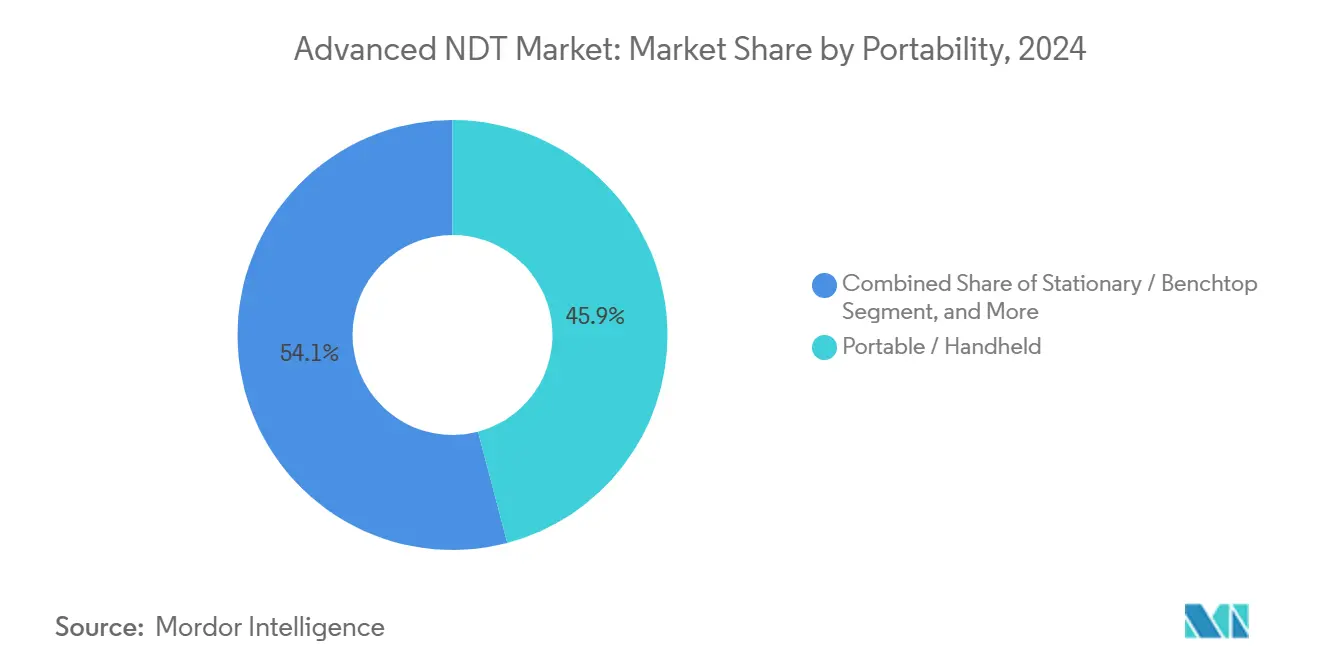

- Par portabilité, les équipements portables détenaient une part de revenus de 45,9 % en 2024, tandis que les systèmes automatisés et robotiques devraient progresser à un TCAC de 14,3 % de 2025 à 2030.

- Par secteur d'utilisation final, le secteur du pétrole et du gaz représentait une part de 26,2 % de la taille du marché des CND avancés en 2024 ; cependant, le segment de l'automobile et des transports est le plus en croissance, avec un TCAC de 11,4 % projeté jusqu'en 2030.

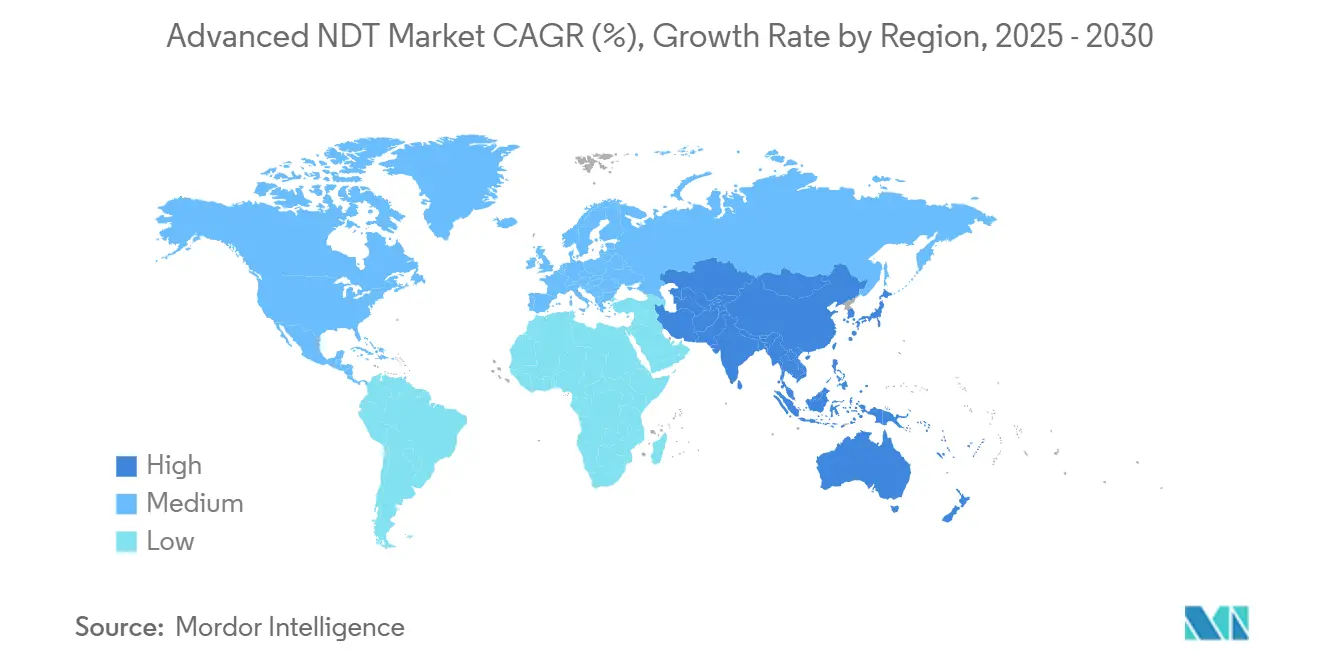

- Par géographie, l'Amérique du Nord détenait une part de revenus de 36,5 % en 2024, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 9,5 % de 2025 à 2030.

Tendances et Perspectives du Marché Mondial des Contrôles Non Destructifs Avancés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats d'intégrité des pipelines d'hydrogène | +1.2% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption du contrôle par ultrasons à réseau phasé pour les composites aérospatiaux | +1.0% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Radiographie numérique pour les petits réacteurs modulaires | +0.8% | Amérique du Nord et Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| CND en ligne automatisé dans les gigafactories de véhicules électriques | +1.4% | Asie-Pacifique et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Analyse des défauts assistée par IA | +1.1% | Adoption précoce sur les marchés développés | Court terme (≤ 2 ans) |

| Externalisation des services par les équipementiers d'éoliennes de rang 2 | +0.7% | Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Mandats d'Intégrité des Actifs dans les Pipelines d'Hydrogène

Les programmes d'infrastructure de l'économie hydrogène ont créé des exigences d'inspection sans précédent. L'initiative de 7 milliards USD du Département de l'Énergie des États-Unis pour les pôles d'hydrogène oblige les opérateurs de pipelines à déployer des solutions à ondes guidées et à transducteurs acoustiques électromagnétiques qui détectent les fissures induites par l'hydrogène avant toute défaillance.[1]Département de l'Énergie des États-Unis, "7 milliards USD pour les pôles d'hydrogène propre," energy.gov L'expansion du réseau européen de dorsale hydrogène reflète cette tendance, l'Allemagne seule programmant des évaluations d'intégrité sur 15 000 km de nouvelles lignes. Les mises à jour des projets ASME B31.12 et API 579 formalisent des intervalles d'inspection plus courts, garantissant un approvisionnement soutenu en plateformes CND compatibles avec l'hydrogène et en personnel certifié.

Adoption Rapide du Contrôle par Ultrasons à Réseau Phasé dans les Composites Aérospatiaux

Les programmes d'aéronefs à forte intensité de composites s'appuient désormais sur le contrôle par ultrasons à réseau phasé (CURP) pour vérifier la solidité structurelle de leurs composants. La ligne 787 de Boeing a signalé une réduction de 40 % du temps d'inspection après l'intégration du CURP automatisé en 2024, tandis qu'Airbus a déployé des algorithmes de méthode de focalisation totale qui localisent des défauts de 0,5 mm dans des panneaux de fuselage multicouches. Les mises à jour de la Circulaire Consultative 20-107B de la FAA ont rendu obligatoire l'utilisation des ultrasons avancés pour les réparations critiques, ancrant le CURP comme référence pour les futurs programmes de gros-porteurs et de monocouloirs.[2]Administration Fédérale de l'Aviation, "Circulaire Consultative 20-107B," faa.gov

L'Analyse des Défauts Assistée par IA Réduit le Temps de Cycle d'Inspection

Les moteurs d'apprentissage automatique interprètent désormais les signaux ultrasoniques A-scan et les données visuelles plus rapidement que les inspecteurs humains. Le système Mentor Visual iQ+ de Baker Hughes classe la gravité des défauts en temps réel, réduisant les cycles d'inspection pétrochimique de 35 % tout en diminuant les faux positifs de 60 %.[3]Baker Hughes, "Lancement du Mentor Visual iQ+," bakerhughes.com Les plateformes cloud agrègent les données multi-sites et réentraînent les modèles via l'apprentissage fédéré, améliorant continuellement la précision de détection et permettant des flux de travail de maintenance prédictive qui prolongent la durée de vie des actifs.

Croissance du CND en Ligne Automatisé dans les Gigafactories de Véhicules Électriques

La production de batteries et de groupes motopropulseurs pour véhicules électriques nécessite des contrôles qualité à 100 % aux cadences de la ligne. La mise à niveau 2024 de la gigafactory de Tesla comprend des cellules ultrasoniques robotiques qui inspectent 500 modules de batteries par heure, tandis que des équipements à courants de Foucault valident les enroulements de stator à raison de 1 200 unités par heure. Les normes de sécurité ISO 26262 imposent des mandats de couverture totale, et les cellules intégrées combinent désormais des modules de ressuage, de thermographie et d'émission acoustique pour atteindre les objectifs de débit.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de techniciens polyvalents en CURP et en TOFD | -0.9% | Mondial, aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Harmonisation lente des normes d'inspection robotique | -0.6% | Mondial, affectant les projets transfrontaliers | Moyen terme (2 à 4 ans) |

| CapEx élevé des panneaux de radiographie numérique à grande surface | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans les pôles CND en nuage | -0.5% | Secteurs d'infrastructure critique dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Techniciens Polyvalents en CURP et en TOFD

Les filières de certification ne peuvent pas suivre le rythme de la demande industrielle. L'ASNT a indiqué en 2024 que la certification CURP de niveau II prend désormais en moyenne 18 mois, avec des listes d'attente en Europe dépassant 12 mois. Les primes salariales ont augmenté de 30 % au cours de l'année écoulée, les entreprises de services se disputant les talents rares, ce qui contraint la capacité des services sur le terrain et oblige les utilisateurs finaux à adopter l'automatisation.

Harmonisation Lente des Normes pour les Inspections Robotiques

Le déploiement mondial de scanners robotiques se heurte à des exigences de codes contradictoires. Les révisions de l'ISO 19285 ont été repoussées à 2026, tandis que les critères EN et ASME divergent sur la qualification des systèmes. Les projets transfrontaliers de pipelines et de chaînes d'approvisionnement aérospatiales doivent donc valider les équipements deux fois, ce qui gonfle les coûts et freine les investissements dans la robotique avancée.[4]Organisation Internationale de Normalisation, "Projet ISO 19285," iso.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Méthode de Contrôle : Leadership des Ultrasons Face à la Disruption des Courants de Foucault

Le contrôle par ultrasons représentait 29,1 % du marché des CND avancés en 2024 et reste indispensable pour les soudures, les composites et les structures à forte épaisseur. Le segment bénéficie de décennies de familiarité des opérateurs et d'un écosystème de formation solide. Néanmoins, les plateformes à courants de Foucault devraient croître à un TCAC de 9,8 % jusqu'en 2030, portées par le débit des tôles automobiles et l'inspection des joints de soudure électroniques. L'adoption de la radiographie numérique s'accélère dans les constructions de réacteurs nucléaires modulaires, tandis que les techniques de magnétoscopie et de ressuage occupent des rôles de niche dans la détection des fissures et des défauts de surface. Les outils d'inspection visuelle intégrant des algorithmes d'IA automatisent la classification des anomalies, et la surveillance par émission acoustique gagne des parts dans les programmes de santé des ponts et des récipients sous pression. La thermographie croît parallèlement aux dépenses de modernisation du réseau électrique, tandis que la tomographie calculée conserve une place dans la recherche et la validation de la fabrication additive.

Les sondes à réseau phasé de deuxième génération, le traitement par capture de matrice complète et les réseaux à courants de Foucault à double matrice améliorent les gains de performance, s'alignant sur des analyses en temps réel qui réduisent le nombre de phases de reporting. Les utilisateurs finaux spécifient de plus en plus des offres multi-techniques dans des cycles d'approvisionnement uniques, renforçant ainsi les opportunités de vente croisée des fournisseurs et façonnant un modèle de revenus équipement plus logiciel qui redéfinit la trajectoire du marché des CND avancés.

Par Technique : Les Systèmes Assistés par IA Défient la Dominance Conventionnelle

Les méthodes conventionnelles représentaient encore 84,8 % des revenus de 2024, s'appuyant sur la familiarité réglementaire et une base installée établie. Pourtant, les configurations assistées par IA enregistreront un TCAC de 16,2 %, dépassant le marché global des CND avancés. Les pipelines d'apprentissage profond entraînés sur de vastes bibliothèques de défauts surpassent désormais l'interprétation manuelle sur les signaux composites riches en bruit, et les outils de rapport automatique produisent une documentation de conformité instantanée.

Les perturbateurs axés sur les logiciels proposent des analyses par abonnement qui s'adaptent aux instruments existants, facilitant l'adoption pilote. Des études de validation menées dans le cadre de l'ASTM E2862 et de l'EN 4179 ont confirmé la parité de performance pour certains composants aérospatiaux, ouvrant la voie à l'approbation réglementaire. À mesure que les programmes de maintenance prédictive arrivent à maturité, les suites assistées par IA passeront des déploiements de preuve de concept aux postes budgétaires récurrents, propulsant la numérisation de la santé structurelle.

Par Portabilité : Les Plateformes Automatisées Accélèrent la Courbe d'Adoption

Les unités portables représentaient 45,9 % de la part des revenus en 2024, les rendant indispensables pour les services sur le terrain dans les pipelines, les raffineries et les parcs éoliens. Les extensions de batterie, la connectivité Wi-Fi et les boîtiers robustifiés ont allongé le temps de fonctionnement et élargi les enveloppes opérationnelles. Parallèlement, les systèmes automatisés et robotiques devraient afficher un TCAC de 14,3 %, reflétant le passage vers une fabrication sans intervention humaine. Des robots à six axes équipés de sondes à réseau phasé inspectent les soudures circonférentielles des réservoirs de stockage sans échafaudage, tandis que des imageurs thermiques montés sur drones inspectent les pales offshore dans des fenêtres météorologiques auparavant inaccessibles aux équipes de cordistes.

Les bancs fixes restent pertinents pour la métrologie de laboratoire et les centres d'analyse des défaillances, assurant la stabilité de la demande. Néanmoins, les analyses du coût total de possession favorisent de plus en plus les plateformes autonomes qui éliminent les coûts de reprise associés à la variabilité humaine, validant le pivot stratégique que les grands fournisseurs ont signalé à travers leurs opérations de fusions et acquisitions (F&A) de 2024-2025.

Par Secteur d'Utilisation Final : Résilience du Pétrole et du Gaz Face à la Dynamique de l'Automobile

Le pétrole et le gaz ont dominé le marché des CND avancés avec une part de 26,2 % en 2024, portés par le vieillissement des infrastructures de pipelines et l'accélération des budgets de détection des fuites en réponse aux programmes de réduction des émissions. Les retrofits compatibles avec l'hydrogène intensifient la portée des inspections, renforçant la stabilité du marché. À l'inverse, les secteurs de l'automobile et des transports devraient afficher un TCAC de 11,4 %, portés par la vérification des packs de batteries structurelles et les inspections de soudure à grande vitesse sur les lignes de gigacoulée.

La demande dans la production d'énergie persiste avec la prolongation de la durée de vie des centrales nucléaires et le vieillissement des pales d'éoliennes, tandis que les composites aérospatiaux continuent de répondre à des exigences spécialisées à forte marge. Les segments de la fabrication et du génie lourd intègrent des capteurs embarqués et des scanners en ligne dans les cadres de l'Industrie 4.0, et les autorités d'infrastructure allouent des budgets pour la surveillance par émission acoustique des câbles de ponts. La miniaturisation de l'électronique et le contrôle des implants médicaux nourrissent les applications de tomographie calculée à micro-foyer, complétant un paysage d'utilisateurs finaux diversifié qui amortit les fluctuations cycliques.

Analyse Géographique

L'Amérique du Nord devrait conserver une part de revenus de 36,5 % en 2024. Les réglementations fédérales relatives à l'intégrité des pipelines, à la construction de petits réacteurs modulaires et aux protocoles de réparation des composites de la FAA soutiennent des dépenses récurrentes, et les fournisseurs américains mènent les exportations de logiciels assistés par IA. Les réseaux de formation des techniciens et les entreprises de services bien capitalisées soutiennent des cycles rapides de renouvellement technologique ; cependant, la pénurie d'experts CURP de niveau III pourrait tempérer la croissance si l'adoption de l'automatisation est inférieure aux attentes.

L'Asie-Pacifique est sur une trajectoire de TCAC de 9,5 % jusqu'en 2030, le rythme régional le plus soutenu du marché des CND avancés. Les pipelines de la Ceinture et Route de la Chine, la chaîne d'approvisionnement aérospatiale de rang du Japon et les projets de tours ferroviaires urbains et d'énergie renouvelable de l'Inde élèvent collectivement les volumes d'inspection. Les incitations gouvernementales encouragent la fabrication locale de scanners robotiques, ce qui réduit les droits de douane à l'importation et abaisse les seuils d'entrée pour les propriétaires d'actifs plus petits. Les organismes de normalisation régionaux s'alignent de plus en plus sur l'ISO, facilitant ainsi la prestation de services transfrontaliers.

L'Europe maintient un profil équilibré, avec des projets de prolongation de la durée de vie des centrales nucléaires ancrant les transitions vers la radiographie numérique et des contrats d'usines de batteries automobiles stimulant le déploiement d'équipements à courants de Foucault. Le Moyen-Orient et l'Afrique capitalisent sur les investissements pétroliers en amont et les expansions d'usines de dessalement, tandis que l'Amérique du Sud s'appuie sur des projets pilotes de surveillance de la santé des équipements miniers pour prolonger la durée de vie des machines dans des cycles de matières premières volatils. La diversification géographique continue ainsi de protéger les fournisseurs mondiaux contre les baisses économiques localisées et les retards liés à la réglementation.

Paysage Concurrentiel

Le marché des CND avancés présente une fragmentation modérée. Baker Hughes, Olympus et Eddyfi Technologies se développent chacun via des acquisitions complémentaires : l'acquisition de Sonotron par Eddyfi en 2025 a ajouté des actifs de méthode de focalisation totale et approfondi l'exposition aux composites européens. Olympus a engagé 120 millions USD pour un pôle d'automatisation à Singapour, ciblant la demande des gigafactories en Asie-Pacifique. Baker Hughes a lancé Mentor Visual iQ+ avec une IA intégrée pour défendre les contrats de service contre les nouveaux entrants axés sur les logiciels.

Les grands prestataires de services tels que MISTRAS et SGS investissent dans des centres de pipelines d'hydrogène et des accords de raffinerie à long terme, adoptant des modèles d'externalisation de l'intégrité des actifs. Les startups d'inspection par drone forment des partenariats avec des organismes de certification pour accélérer la couverture des pales d'éoliennes offshore, tandis que les entreprises de plateformes cloud visent des ratios de revenus récurrents en mode SaaS dépassant 50 % du total des ventes. Les dépôts de brevets pour la caractérisation algorithmique des défauts ont dépassé 200 en 2024, signalant une course à l'innovation qui fait pencher l'avantage concurrentiel vers les acteurs établis riches en données disposant de pipelines d'apprentissage fédéré.

Les critères de sélection des fournisseurs pondèrent désormais la pile de cybersécurité, les feuilles de route de conformité réglementaire et les portails de formation des techniciens aux côtés de la précision matérielle. La concurrence par les prix reste atténuée pour les périmètres critiques mais s'intensifie dans les segments d'inspection de soudure banalisés, poussant les fournisseurs plus petits vers des verticales de niche ou une spécialisation régionale. La dynamique de consolidation devrait persister, la largeur du portefeuille et la maturité de la pile IA devenant des différenciateurs décisifs.

Leaders du Secteur des CND Avancés

Baker Hughes (Waygate Technologies)

Olympus Corporation (Evident)

Zetec Inc.

MISTRAS Group

Applus Services SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Baker Hughes a lancé la plateforme d'inspection visuelle à distance assistée par IA Mentor Visual iQ+, revendiquant des cycles 35 % plus rapides.

- Août 2025 : Eddyfi Technologies a acquis Sonotron NDT pour 45 millions EUR (48,6 millions USD).

- Juillet 2025 : Olympus a annoncé une usine de systèmes automatisés de 120 millions USD à Singapour pour desservir l'Asie-Pacifique.

- Juin 2025 : MISTRAS Group a obtenu une extension de contrat de 85 millions USD avec ExxonMobil pour l'intégrité des pipelines compatibles avec l'hydrogène.

Périmètre du Rapport Mondial sur le Marché des CND Avancés

| Contrôle par Ultrasons |

| Contrôle Radiographique |

| Magnétoscopie |

| Ressuage |

| Contrôle par Inspection Visuelle |

| Contrôle par Courants de Foucault |

| Contrôle par Émission Acoustique |

| Thermographie / Contrôle par Infrarouge |

| Contrôle par Tomographie Calculée |

| Traditionnelle / Conventionnelle |

| Assistée par IA |

| Portable / Portatif |

| Fixe / de Paillasse |

| Automatisé / Robotique |

| Pétrole et Gaz |

| Production d'Énergie |

| Aérospatiale |

| Défense |

| Automobile et Transports |

| Fabrication et Génie Lourd |

| Construction et Infrastructure |

| Chimie et Pétrochimie |

| Marine et Construction Navale |

| Électronique et Semi-conducteurs |

| Mines |

| Dispositifs Médicaux |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Méthode de Contrôle | Contrôle par Ultrasons | ||

| Contrôle Radiographique | |||

| Magnétoscopie | |||

| Ressuage | |||

| Contrôle par Inspection Visuelle | |||

| Contrôle par Courants de Foucault | |||

| Contrôle par Émission Acoustique | |||

| Thermographie / Contrôle par Infrarouge | |||

| Contrôle par Tomographie Calculée | |||

| Par Technique | Traditionnelle / Conventionnelle | ||

| Assistée par IA | |||

| Par Portabilité | Portable / Portatif | ||

| Fixe / de Paillasse | |||

| Automatisé / Robotique | |||

| Par Secteur d'Utilisation Final | Pétrole et Gaz | ||

| Production d'Énergie | |||

| Aérospatiale | |||

| Défense | |||

| Automobile et Transports | |||

| Fabrication et Génie Lourd | |||

| Construction et Infrastructure | |||

| Chimie et Pétrochimie | |||

| Marine et Construction Navale | |||

| Électronique et Semi-conducteurs | |||

| Mines | |||

| Dispositifs Médicaux | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des CND avancés en 2025 ?

Il s'établit actuellement à 14,99 milliards USD, avec des projections indiquant une hausse à 22,53 milliards USD d'ici 2030.

Quelle méthode de contrôle domine les dépenses actuelles ?

Le contrôle par ultrasons est en tête, représentant 29,1 % des revenus mondiaux en 2024.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

D'importants développements d'infrastructures, des investissements dans les usines de véhicules électriques et l'expansion des chaînes d'approvisionnement aérospatiales propulsent la région à un TCAC de 9,5 % jusqu'en 2030.

Quel rôle joue l'IA dans les flux de travail d'inspection ?

Les analyses assistées par IA réduisent les faux positifs jusqu'à 60 % et diminuent les temps de cycle d'inspection d'environ un tiers.

Quel secteur vertical est en croissance la plus rapide ?

Le secteur de l'automobile et des transports, porté par le besoin d'inspections des packs de batteries et des matériaux légers, devrait croître à un TCAC de 11,4 %.

Quel est le plus grand défi lié aux talents ?

Une pénurie mondiale de techniciens certifiés en CURP et en TOFD allonge les délais de qualification et augmente les coûts de main-d'œuvre.

Dernière mise à jour de la page le: