Taille et Part du Marché des Essais Non Destructifs aux États Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

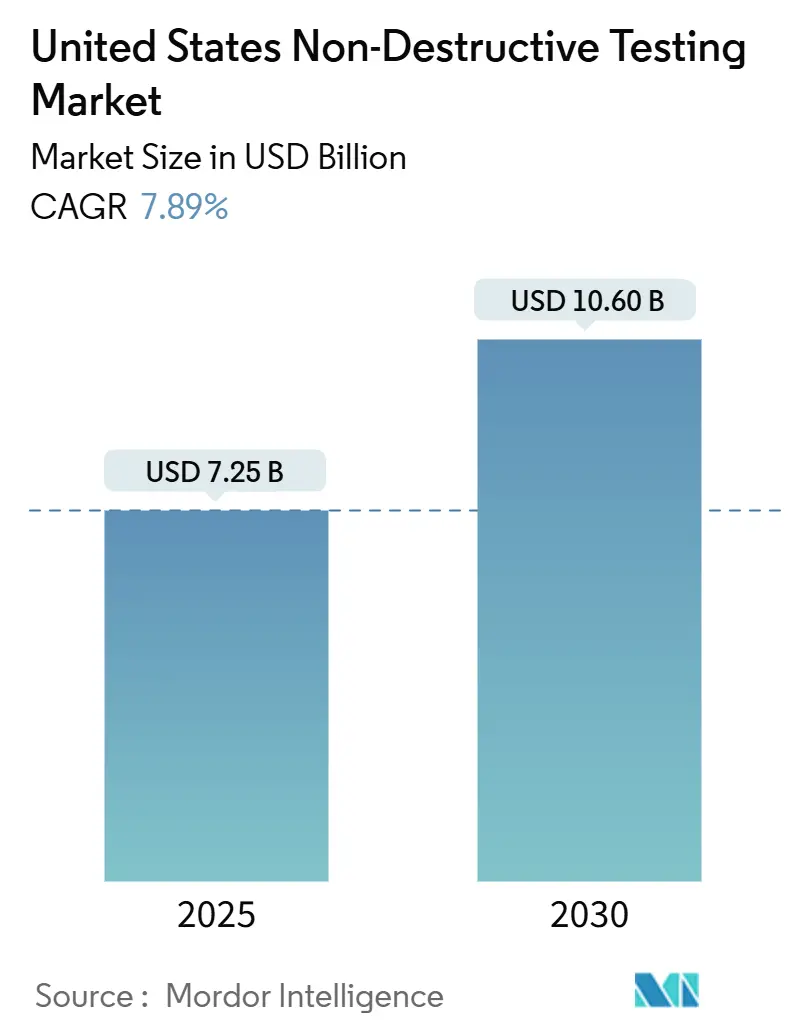

| Taille du Marché (2025) | 7.25 Milliards de dollars |

| Taille du Marché (2030) | 10.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Essais Non Destructifs aux États Unis par Mordor Intelligence

La taille du marché américain des END a atteint 7,25 milliards USD en 2025 et devrait se développer à un CAGR de 7,89 %, pour atteindre 10,60 milliards USD d'ici 2030. Les codes réglementaires, les subventions fédérales pour les infrastructures et la numérisation croissante dictent le rythme de la croissance, tandis qu'une base d'actifs vieillissante dans les secteurs de l'énergie, des transports et de la fabrication soutient la demande d'inspections quotidiennes. L'intégration de l'intelligence artificielle, de la robotique et des logiciels en nuage réduit les délais d'inspection, diminue les taux de faux positifs et permet le développement de lignes de services basées sur l'analyse de données. Les prestataires de services capables d'associer du personnel certifié à des plateformes de données avancées bénéficient de primes tarifaires, notamment dans les projets nucléaires, aérospatiaux et en eaux profondes. Les plus grands acheteurs restent les opérateurs pétroliers et gaziers, mais les usines de véhicules électriques, les consortiums de pipelines d'hydrogène et les centres de fabrication additive sur site augmentent leurs budgets d'inspection plus rapidement que les marchés traditionnels.

Principaux Enseignements du Rapport

- Par composant, les services représentaient 79,2 % de la part du marché américain des END en 2024 ; les logiciels devraient afficher un CAGR de 12,6 % jusqu'en 2030.

- Par méthode de contrôle, le contrôle par ultrasons représentait 27,9 % de la taille du marché américain des END en 2024 ; le contrôle par courants de Foucault devrait progresser à un CAGR de 9,6 % jusqu'en 2030.

- Par technique, les approches traditionnelles dominaient le marché américain des END, représentant 88,3 % de la taille du marché en 2024. Parallèlement, les méthodes assistées par IA devraient progresser à un CAGR de 15,7 % jusqu'en 2030.

- Par secteur d'utilisation final, le pétrole et le gaz représentaient 25,4 % de la taille du marché américain des END en 2024 ; l'automobile et le transport est le secteur d'utilisation final à la croissance la plus rapide, avec un CAGR de 9,5 % jusqu'en 2030.

Tendances et Perspectives du Marché des Essais Non Destructifs aux États Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des inspections d'actifs de schiste et en eaux profondes | +1.8% | Texas, Dakota du Nord, Côte du Golfe | Moyen terme (2 à 4 ans) |

| Mises à jour des codes d'inspection obligatoires (ASME, API, ASTM) | +1.5% | National, concentré dans les corridors industriels | Long terme (≥ 4 ans) |

| Rénovation du parc vieillissant de centrales nucléaires et thermiques | +1.2% | Sud-Est, Nord-Est, Midwest | Long terme (≥ 4 ans) |

| Adoption des END à distance par robotique dans les actifs confinés | +1.0% | Texas, Louisiane, Californie | Moyen terme (2 à 4 ans) |

| Financement fédéral pour les programmes d'intégrité des pipelines d'hydrogène | +0.8% | Californie, Texas, corridor Nord-Est | Long terme (≥ 4 ans) |

| Demande d'inspection en ligne en cours de fabrication additive | +0.6% | Michigan, Ohio, Californie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Inspections d'Actifs de Schiste et en Eaux Profondes

L'essor des achèvements de puits de schiste et le renouveau de l'exploration en eaux profondes augmentent les volumes de contrôle par ultrasons, par ultrasons multiéléments et par ondes guidées sur les lignes de collecte haute pression et les collecteurs sous-marins. La Pipeline and Hazardous Materials Safety Administration a accordé 196 millions USD de subventions à la sécurité en 2024, dont une partie a financé des projets pilotes d'inspection avancée ciblant les corridors de ressources non conventionnelles.[1]Pipeline and Hazardous Materials Safety Administration, "Subventions pour la Sécurité des Pipelines destinées aux Technologies d'Inspection Avancées," phmsa.dot.gov Les opérateurs reconnaissent que les pertes de production non planifiées peuvent dépasser 500 000 USD par jour, ce qui renforce la justification économique des inspections prédictives. Les ultrasons à distance montés sur véhicule, opérant à des profondeurs extrêmes, sont désormais standard dans les campagnes du Golfe du Mexique, et les transducteurs acoustiques électromagnétiques éliminent la nécessité de préparer la surface des colonnes montantes revêtues, réduisant ainsi le temps de navire et l'exposition du personnel.

Mises à Jour des Codes d'Inspection Obligatoires

La deuxième édition de l'API 20S de l'American Petroleum Institute, publiée en janvier 2025, intègre des annexes END spécifiques à la fabrication additive, obligeant effectivement à une couverture de service certifiée pour les vannes, pompes et outils de fond de puits fabriqués par impression 3D.[2]American Petroleum Institute, "Deuxième Édition de l'API 20S pour la Fabrication Additive," api.org Parallèlement, la Section V du Code ASME sur les chaudières et appareils à pression a ajouté des exigences de capture en matrice complète, obligeant les fabricants d'appareils à pression à requalifier leurs procédures et leur personnel. Les réinspections motivées par la conformité augmentent immédiatement les heures facturables pour les entreprises équipées d'ultrasons matriciels et d'opérateurs certifiés. Les assureurs suivent l'exemple des régulateurs en conditionnant les renouvellements de polices au respect des codes mis à jour, élargissant ainsi indirectement les volumes d'inspection adressables pour le marché américain des END.

Rénovation du Parc Vieillissant de Centrales Nucléaires et Thermiques

Les renouvellements de licences couvrant 94 réacteurs nucléaires, approuvés jusqu'en 2024, imposent des inspections de référence à spectre complet portant sur les cuves sous pression des réacteurs, les générateurs de vapeur et les soudures de confinement.[3]Nuclear Regulatory Commission, "Demandes de Renouvellement de Licences pour les Réacteurs en Exploitation," nrc.gov Les programmes parallèles de prolongation de durée de vie dans les centrales au charbon et au gaz nécessitent des ultrasons multiéléments pour les tubes de chaudière à paroi épaisse et des robots télécommandés pour les scans des carters de turbines. Les tarifs des services qualifiés pour le nucléaire continuent de commander des primes de prix de 30 à 50 % en raison des exigences strictes de certification du personnel et de la disponibilité limitée d'une main-d'œuvre de niveau III. Le programme d'investissement soutenu dans les centrales vieillissantes assure une visibilité à long terme pour les revenus de services spécialisés du marché américain des END.

Adoption des END à Distance par Robotique dans les Actifs Confinés

Des robots aériens sans entrée ont réalisé une campagne d'inspection ultrasonique d'une cheminée de 50 mètres en 64 minutes, enregistrant 76 points de données sans échafaudage ni permis d'espace confiné, comme l'a démontré un essai sur le terrain d'Avestec Technologies et Acuren.[4]Avestec Technologies, "Inspection Ultrasonique Sans Entrée de Cheminées Industrielles," avestec.com Les systèmes de robots magnétiques cartographient désormais la corrosion dans les tubes verticaux de reformeurs 60 % plus rapidement que les équipes d'accès par corde. Les pipelines d'IA intégrés fournissent une classification des défauts en temps réel, réduisant le besoin d'interprétation humaine et améliorant la cohérence des inspections à de nouveaux niveaux. L'intensité capitalistique de la robotique favorise les acteurs nationaux disposant d'une certaine échelle, stimulant la consolidation et accélérant la diffusion de la technologie sur le marché américain des END.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie d'inspecteurs qualifiés de niveau III | -1.4% | National, aiguë dans les zones rurales | Long terme (≥ 4 ans) |

| Coût d'investissement élevé des systèmes de radiographie numérique et de tomographie par ordinateur | -1.1% | National, concentré chez les petits prestataires | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la sécurité des données dans les logiciels END en nuage | -0.7% | National, accentué dans les secteurs de la défense | Court terme (≤ 2 ans) |

| Standardisation limitée pour l'analyse des défauts assistée par IA | -0.5% | National, régions pionnières | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'Inspecteurs Qualifiés de Niveau III

Environ un tiers de la main-d'œuvre certifiée actuelle prendra sa retraite au cours de la prochaine décennie, réduisant le vivier de talents précisément au moment où les compétences en ultrasons augmentés par IA, en radiographie numérique et en tomographie par ordinateur sont les plus demandées. L'obtention du statut de niveau III exige une trajectoire de dix ans d'heures de terrain, d'examens et de recertifications auprès de l'American Society for Nondestructive Testing, rendant tout remplacement rapide impossible. Les taux horaires des professionnels de niveau III dans le nucléaire et l'aérospatiale ont augmenté de 15 à 20 % par an depuis 2023, faisant monter les coûts d'exploitation des entreprises de services de taille intermédiaire et limitant la capacité de croissance sur les marchés ruraux mal desservis.

Coût d'Investissement Élevé des Systèmes de Radiographie Numérique et de Tomographie par Ordinateur

La transition du film analogique aux détecteurs numériques à panneau plat coûte entre 150 000 et 300 000 USD par unité, tandis qu'une cabine de tomographie par ordinateur industrielle dépasse souvent 1 million USD, y compris les mises à niveau de blindage et d'étalonnage. Les petits prestataires manquant de réserves de capital ou de lignes de crédit font face à des périodes de remboursement pluriannuelles, décourageant l'adoption de nouvelles technologies malgré des gains de productivité reconnus. La validation selon la Section V de l'ASME, incluant des tests normalisés du rapport signal sur bruit et des critères de résolution spatiale, ajoute une charge d'ingénierie et retarde le retour sur investissement. Les barrières capitalistiques renforcent donc la concentration du marché américain des END, favorisant les acteurs financièrement solides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Domination des Services Face à la Disruption des Logiciels

Les services ont généré la majeure partie des revenus de 2024, reflétant la nature à forte intensité de main-d'œuvre des inspections sur le terrain et du conseil certifié. Leur part de 79,2 % de la taille du marché américain des END est soutenue par des codes réglementaires qui imposent la présence d'un examinateur sur site. Cependant, les propriétaires d'actifs privilégient désormais des offres intégrées service-logiciel qui unifient la planification des inspections, le stockage des données et l'analyse. Les logiciels, la plus petite tranche aujourd'hui, surpassent tous les autres composants avec un CAGR de 12,6 %. Les plateformes en nuage avancées intègrent des bibliothèques de défauts par apprentissage automatique, offrant une détection automatique des défauts qui réduit de moitié le temps d'interprétation et renforce la traçabilité des audits. Les fournisseurs qui associent des analyses par abonnement à la capture de données mobiles se créent des sources de revenus récurrents qui amortissent les travaux de projet cycliques.

La demande en équipements reste saine, les systèmes d'ultrasons, multiéléments et de capture en matrice complète évoluant vers des numériseurs plus rapides et des sondes robustifiées. Les consommables continuent de croître grâce aux poudres magnétiques et aux colorants pénétrants, bien que la migration numérique érode lentement les ventes de films et de produits chimiques. Le glissement de pouvoir services-logiciels pourrait réduire la part des services à environ deux tiers de la taille du marché américain des END d'ici 2030, à mesure que les propriétaires d'actifs internalisent l'analyse de données de routine et externalisent uniquement les travaux de terrain à haute complexité.

Par Méthode de Contrôle : Le Leadership des Ultrasons Défié par la Croissance des Courants de Foucault

Les méthodes ultrasoniques représentaient 27,9 % de la part du marché américain des END en 2024. Leur polyvalence sur les sections épaisses et minces, leur capacité à dimensionner les discontinuités internes et l'expansion de leur gamme d'outils multiéléments les maintiennent au sommet de la hiérarchie des méthodes. La diffraction par temps de vol améliore encore la caractérisation des défauts dans les soudures circonférentielles de pipelines et les appareils à pression. Le contrôle radiographique reste essentiel pour l'imagerie des soudures imposée par les codes, bien qu'il soit progressivement remplacé par des variantes numériques. Les outils d'inspection visuelle restent pertinents en raison de leur facilité d'accès et de leur faible coût, mais les drones et les caméras améliorées par IA automatisent une grande partie de la composante manuelle.

Le contrôle par courants de Foucault devrait croître à un CAGR de 9,6 % jusqu'en 2030, porté par les évaluations de conductivité sans contact sur les sites de fixations aérospatiales et les tubes des générateurs de vapeur nucléaires. Les sondes matricielles à courants de Foucault élargies couvrent de plus grandes surfaces plus rapidement, réduisant les arrêts et les fenêtres de maintenance pour les producteurs d'énergie et les compagnies aériennes. Les techniques de particules magnétiques et de pénétrants maintiennent une demande stable pour la vérification des fissures de surface dans les assemblages ferromagnétiques, tandis que la thermographie et l'émission acoustique trouvent des rôles de niche dans la surveillance de la santé des composites.

Par Technique : Les Méthodes Assistées par IA Perturbent les Approches Traditionnelles

Les ultrasons manuels traditionnels, la radiographie sur film et les contrôles visuels en ligne de mire représentaient encore 88,3 % de la part du marché américain des END en 2024, grâce aux approbations réglementaires bien établies et à la familiarité des ingénieurs avec ces méthodes. Cependant, elles souffrent d'une qualité d'interprétation variable et de cycles d'inspection plus longs. Les flux de travail assistés par IA, progressant à un CAGR de 15,7 %, intègrent des réseaux de neurones convolutifs dans les plateformes ultrasoniques numériques et les processeurs d'images radiographiques. Ces algorithmes signalent les anomalies en temps réel, réduisent les faux positifs jusqu'à 40 % et permettent une génération de rapports partiellement autonome.

Les grands propriétaires d'actifs imposent des audits assistés par IA dans le cadre de leurs contrats de maintenance prédictive, accélérant ainsi l'adoption de l'IA dans ce contexte. L'architecture d'apprentissage continu signifie que les modèles de détection sont affinés à chaque inspection, améliorant les performances sans remise à niveau physique.

Par Secteur d'Utilisation Final : La Base Pétrolière et Gazière Soutient l'Accélération de l'Automobile

Le pétrole et le gaz ont conservé 25,4 % de la taille du marché américain des END en 2024, soutenu par plus de 3,4 millions de kilomètres de pipelines, des plateformes en eaux profondes et des installations de liquéfaction nécessitant des contrôles d'intégrité constants. Les opérateurs intégrés continuent d'investir dans les ultrasons par ondes guidées pour les lignes non raclables et les robots télécommandés pour les inspections de soudures sous-marines. La production d'énergie, incluant 94 unités nucléaires relicenciées, reste le deuxième plus grand acheteur.

Le secteur de l'automobile et du transport, porté par une vague d'investissements nationaux dans les véhicules électriques dépassant 16 milliards USD depuis 2023, connaît la croissance la plus rapide, avec un CAGR de 9,5 %. Chaque gigafactory intègre désormais des scanners de tomographie par ordinateur pour préqualifier les feuilles d'électrodes et détecter les défauts de placage au lithium avant l'assemblage des batteries. Sur les lignes automobiles, la surveillance ultrasonique en temps réel des soudures par points à résistance réduit les retouches et maintient les objectifs de carrosserie sans défaut. L'aérospatiale et la défense, la construction et les infrastructures, ainsi que le traitement chimique soutiennent collectivement une matrice d'opportunités diversifiée pour les prestataires de services sur le marché américain des END.

Analyse Géographique

La demande régionale s'aligne étroitement sur la densité des actifs industriels et la surveillance réglementaire. La Côte du Golfe, ancrée par le Texas et la Louisiane, représente la plus grande tranche régionale en raison de ses complexes pétrochimiques, de ses plateformes offshore et de ses réseaux de pipelines interétatiques. Les pôles de services spécialisés à Houston et Baton Rouge disposent d'équipes polyvalentes capables de passer rapidement des arrêts de raffineries aux campagnes sous-marines.

Les États du Midwest, de l'Ohio à l'Illinois, s'appuient sur des bases d'ingénierie lourde de longue date, des usines automobiles et des centrales thermiques. Le profil de demande de ce corridor favorise l'imagerie volumétrique des soudures, les contrôles par courants de Foucault des aubes de turbines à vapeur et les ultrasons matriciels sur les composants structurels. Les centres de formation près d'Indianapolis et de Detroit contribuent à atténuer les pénuries de niveau III, mais les inspections de parcs éoliens ruraux souffrent encore d'une pénurie d'équipes, ce qui fait monter les tarifs.

La Californie, Washington et l'Arizona constituent le Pôle d'Innovation de l'Ouest, où les composites aérospatiaux, les stations de ravitaillement en hydrogène et les parcs solaires stimulent l'adoption de la tomographie par ordinateur, de la thermographie et des techniques d'émission acoustique. La législation des États dépasse souvent les codes fédéraux, nécessitant des audits plus fréquents et des normes plus élevées en matière d'intégrité des données. Dans le Nord-Est, les réacteurs nucléaires vieillissants et les réseaux de ponts urbains s'appuient fortement sur des robots télécommandés et des drones visuels améliorés par IA pour faire face aux géométries à accès limité, maintenant une demande robuste même si l'industrie lourde se déplace vers le sud et l'ouest.

Paysage Concurrentiel

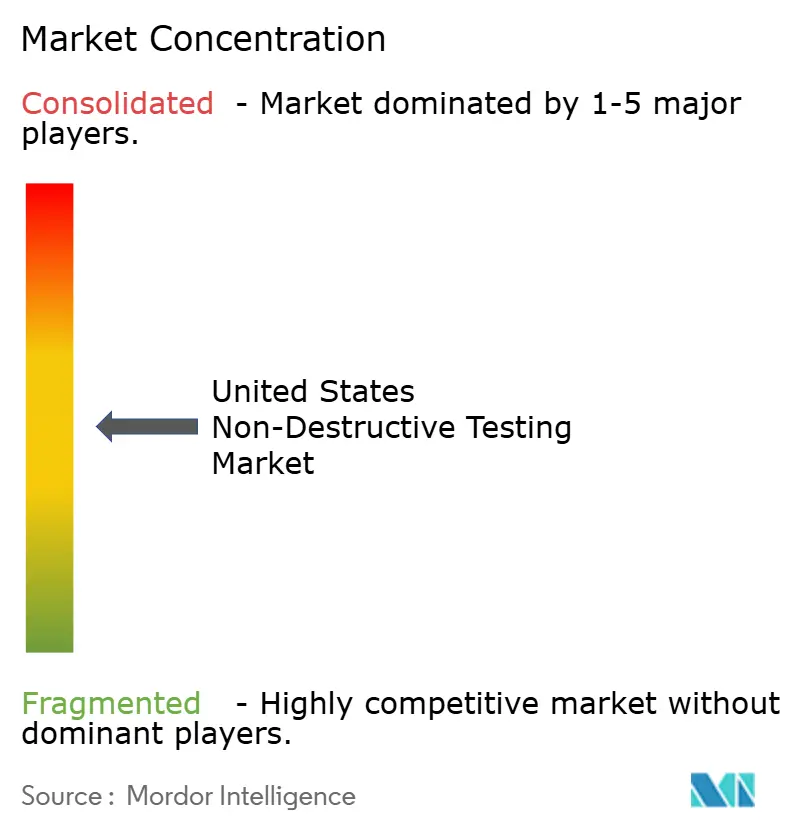

Le marché américain des END reste modérément fragmenté, aucune entreprise ne détenant une part nationale significative ; cependant, les avantages d'échelle se renforcent. Baker Hughes Waygate Technologies, Olympus Corporation et MISTRAS Group maintiennent de larges portefeuilles d'équipements et de services, des effectifs de techniciens nationaux et des laboratoires logiciels internes qui raccourcissent les délais de déploiement. Leurs stratégies récentes se concentrent sur des portails d'analyse par abonnement qui verrouillent des contrats de données pluriannuels plutôt que des inspections ponctuelles.

L'activité d'acquisition s'est accélérée en 2025, les leaders du secteur cherchant des compétences en robotique et une densité régionale. SGS a acquis Applied Technical Services pour 1,325 milliard USD, portant sa présence en Amérique du Nord à 85 sites et plus de 2 100 techniciens. L'acquisition par ShawCor de Desert NDT pour 260 millions USD a ajouté 18 agences dans les bassins de schiste, tandis que l'acquisition par Institut Dr. Foerster de Prüftechnik NDT auprès de Fluke a renforcé les lignes d'instrumentation ultrasonique et à courants de Foucault. Les nouveaux entrants, tels qu'Avestec Technologies, construisent un avantage concurrentiel autour de drones sans entrée et de pipelines de données prêts pour l'IA, vendant des équipements, des analyses en mode SaaS et des services ciblés à des secteurs de niche comme les cheminées à paroi mince et les façades de grande hauteur.

La vente de solutions intégrées est le champ de bataille décisif : les clients exigent de plus en plus des offres à source unique combinant la location d'équipements, des opérateurs certifiés, des tableaux de bord en direct et des analyses du cycle de vie. Les entreprises dépourvues d'écosystèmes logiciels ou de solutions d'accès robotique risquent d'être reléguées à des viviers de main-d'œuvre banalisés, comprimant ainsi leurs marges.

Leaders du Secteur des Essais Non Destructifs aux États Unis

Baker Hughes

NDT Global LLC

Applied Technical Services

Triumph Group

Mistras Group Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : SGS a acquis Applied Technical Services pour 1,325 milliard USD afin de créer le plus grand prestataire nord-américain de programmes d'END médico-légaux et d'intégrité des infrastructures.

- Juillet 2025 : ShawCor a finalisé l'acquisition de Desert NDT pour 260 millions USD, étendant sa couverture dans les principaux bassins de schiste avec 18 agences supplémentaires.

- Juin 2025 : Metalogic a acquis NDT-PRO Services à Houston, ajoutant une installation de 1 394 m² et des contrats clients en eaux profondes.

- Avril 2025 : Institut Dr. Foerster a signé un accord pour acquérir Prüftechnik NDT auprès de Fluke, renforçant sa capacité de R&D en courants de Foucault.

Périmètre du Rapport sur le Marché des Essais Non Destructifs aux États Unis

Les instruments d'essais non destructifs (END) peuvent scanner, inspecter et quantifier les défauts, les corrosions et d'autres conditions des matériaux sans endommager ni altérer de façon permanente le produit ou la pièce examinée. Les équipements END englobent un large ensemble d'appareils, tels que les détecteurs de défauts, les jauges d'épaisseur, les testeurs de condition des matériaux, les dispositifs d'inspection visuelle, les testeurs d'émission acoustique et les instruments à courants de Foucault, ainsi que des dispositifs mesurant la résistivité, la conductivité et la corrosion.

Le rapport sur le marché américain des END est segmenté par composant (équipements, logiciels, services et consommables), méthode de contrôle (contrôle par ultrasons, contrôle radiographique, contrôle par particules magnétiques, contrôle par pénétrants liquides, contrôle par inspection visuelle, contrôle par courants de Foucault, contrôle par émission acoustique, contrôle par thermographie / infrarouge, contrôle par tomographie par ordinateur), technique (traditionnelle/conventionnelle et assistée par IA), et secteur d'utilisation final (pétrole et gaz, production d'énergie, aérospatiale, défense, automobile et transport, marine et construction navale, électronique et semi-conducteurs, mines, dispositifs médicaux). Les prévisions de marché sont fournies en termes de valeur (USD).

| Équipements |

| Logiciels |

| Services |

| Consommables |

| Contrôle par Ultrasons |

| Contrôle Radiographique |

| Contrôle par Particules Magnétiques |

| Contrôle par Pénétrants Liquides |

| Contrôle par Inspection Visuelle |

| Contrôle par Courants de Foucault |

| Contrôle par Émission Acoustique |

| Contrôle par Thermographie / Infrarouge |

| Contrôle par Tomographie par Ordinateur |

| Traditionnelle / Conventionnelle |

| Assistée par IA |

| Pétrole et Gaz |

| Production d'Énergie |

| Aérospatiale |

| Défense |

| Automobile et Transport |

| Fabrication et Ingénierie Lourde |

| Construction et Infrastructures |

| Chimie et Pétrochimie |

| Marine et Construction Navale |

| Électronique et Semi-conducteurs |

| Mines |

| Dispositifs Médicaux |

| Autres Secteurs d'Utilisation Final |

| Par Composant | Équipements |

| Logiciels | |

| Services | |

| Consommables | |

| Par Méthode de Contrôle | Contrôle par Ultrasons |

| Contrôle Radiographique | |

| Contrôle par Particules Magnétiques | |

| Contrôle par Pénétrants Liquides | |

| Contrôle par Inspection Visuelle | |

| Contrôle par Courants de Foucault | |

| Contrôle par Émission Acoustique | |

| Contrôle par Thermographie / Infrarouge | |

| Contrôle par Tomographie par Ordinateur | |

| Par Technique | Traditionnelle / Conventionnelle |

| Assistée par IA | |

| Par Secteur d'Utilisation Final | Pétrole et Gaz |

| Production d'Énergie | |

| Aérospatiale | |

| Défense | |

| Automobile et Transport | |

| Fabrication et Ingénierie Lourde | |

| Construction et Infrastructures | |

| Chimie et Pétrochimie | |

| Marine et Construction Navale | |

| Électronique et Semi-conducteurs | |

| Mines | |

| Dispositifs Médicaux | |

| Autres Secteurs d'Utilisation Final |

Questions Clés Traitées dans le Rapport

Quelle est la valeur prévisionnelle du marché américain des END en 2030 ?

Le marché devrait atteindre 10,60 milliards USD d'ici 2030, progressant à un CAGR de 7,89 %.

Quel composant connaît la croissance la plus rapide dans les END aux États Unis ?

Les logiciels devraient croître à un CAGR de 12,6 % jusqu'en 2030, reflétant l'adoption rapide de l'analyse par IA et des plateformes en nuage.

Quelle méthode de contrôle domine actuellement le marché ?

Le contrôle par ultrasons occupe la première position, avec une part de 27,9 % des revenus de 2024.

Pourquoi la demande automobile s'accélère-t-elle ?

Les protocoles de sécurité des batteries de véhicules électriques et la surveillance en temps réel de la qualité des soudures stimulent un CAGR de 9,5 % dans les dépenses d'inspection du secteur automobile et du transport.

Comment la robotique influence-t-elle les coûts d'inspection ?

Les drones sans entrée et les robots magnétiques peuvent réduire le temps d'inspection jusqu'à 60 % et éliminer le besoin de permis d'espace confiné, réduisant ainsi les coûts globaux du projet.

Quel déficit de compétences représente un défi pour l'expansion du secteur ?

Une pénurie imminente d'inspecteurs de niveau III, avec un tiers de la main-d'œuvre devant prendre sa retraite au cours de la prochaine décennie, fait monter les taux de main-d'œuvre et contraint les capacités.

Dernière mise à jour de la page le: