Taille et part du marché MNO des télécommunications au Panama

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.58 Milliards de dollars |

| Taille du Marché (2026) | 1.65 Milliards de dollars |

| Taille du Marché (2031) | 2.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MNO des télécommunications au Panama par Mordor Intelligence

La taille du marché MNO des télécommunications au Panama était évaluée à 1,58 milliard USD en 2025 et devrait croître de 1,65 milliard USD en 2026 pour atteindre 2,07 milliards USD d'ici 2031, à un TCAC de 4,62 % durant la période de prévision (2026-2031).

Le passage des forfaits axés sur la voix vers des offres groupées à forte consommation de données, la hausse des besoins des entreprises en matière de connectivité cloud et la dynamique de modernisation des services en ligne du gouvernement alimentent tous la demande, tandis que la position du Panama en tant que hub numérique régional attire des investissements dans les câbles sous-marins qui renforcent les dorsales internationales. La consolidation du marché, passant de quatre à trois opérateurs de réseau mobile (MNO), intensifie la concurrence tout en améliorant l'efficacité du capital, permettant des déploiements 5G plus rapides et des empreintes fibre plus larges. L'adoption par les consommateurs d'offres groupées fixe-mobile convergées soutient la reprise du revenu moyen par utilisateur (ARPU), et les accords de partage d'infrastructure tels que la cession de tours de Liberty Latin America libèrent une flexibilité bilancielle pour la densification du réseau. L'accent réglementaire mis sur les enchères de spectre pour les bandes 2,5 GHz et 3,5 GHz en 2025 promet un haut débit mobile avancé à l'échelle nationale, bien que l'incertitude à court terme autour des cadres de tarification des opérateurs de réseau mobile virtuel (MVNO) constitue un frein.

Points clés du rapport

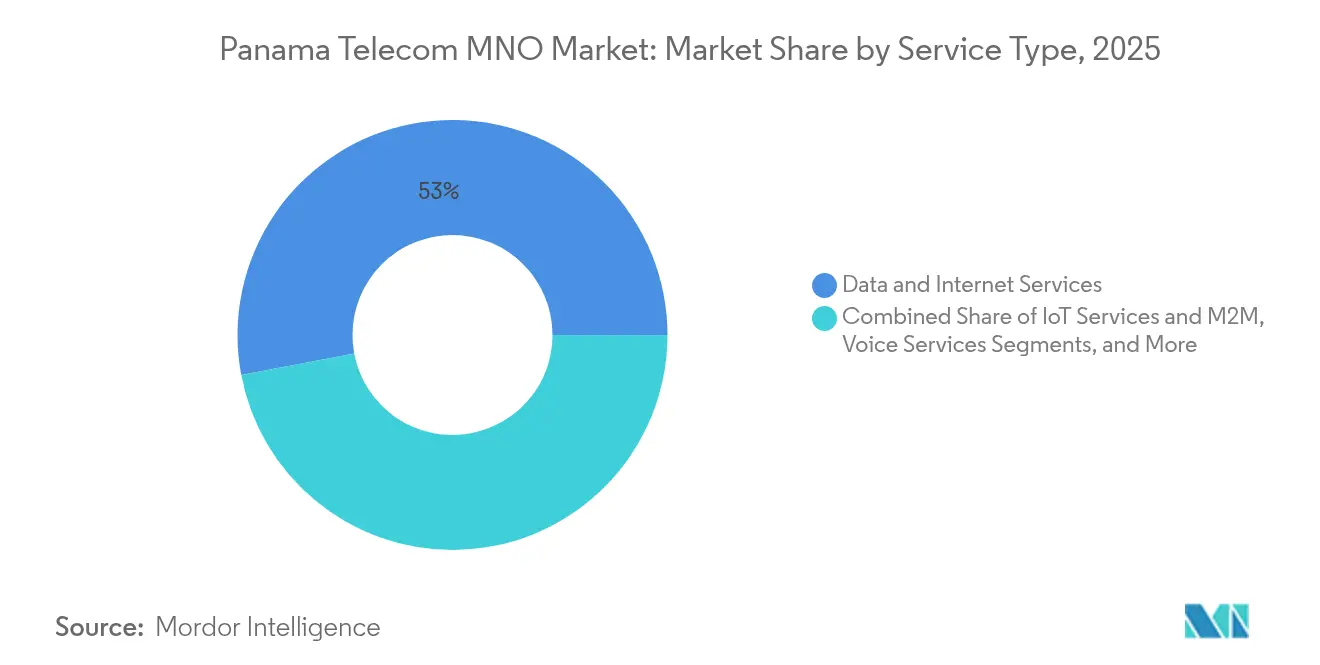

- Par type de service, les services de données et Internet ont représenté 52,98 % de la part du marché MNO des télécommunications au Panama en 2025 et continuent d'ancrer la croissance des revenus jusqu'en 2031. Les services OTT et PayTV sont le type de service à la croissance la plus rapide, progressant à un TCAC de 4,78 % entre 2026 et 2031, portés par l'adoption de la vidéo en streaming et les offres convergées fixe-mobile.

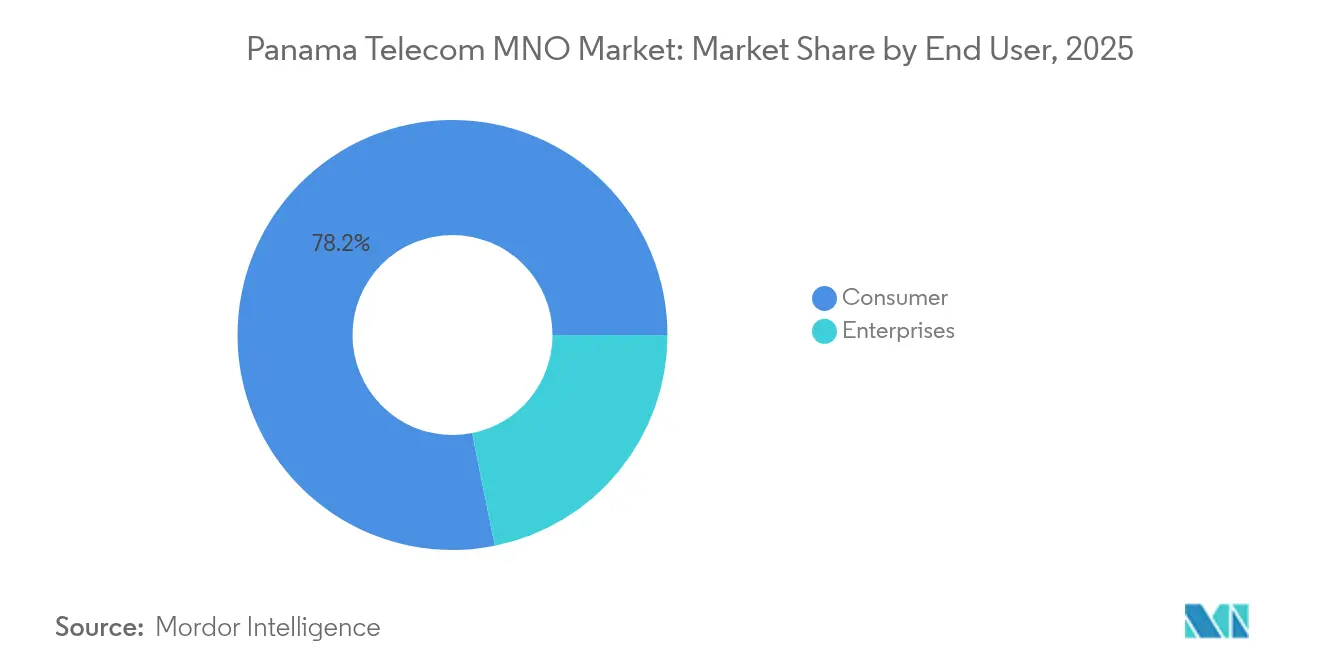

- Par utilisateur final, le segment consommateurs a capté 78,15 % de la taille du marché MNO des télécommunications au Panama en 2025, tandis que le segment entreprises devrait progresser à un TCAC de 5,18 % jusqu'en 2031, porté par les dépenses en cloud, IoT et cybersécurité.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché MNO des télécommunications au Panama

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Stabilisation de l'ARPU tirée par les données mobiles | +1.2% | Panama City, Colón | Moyen terme (2-4 ans) |

| Demande de connectivité cloud des entreprises | +0.9% | À l'échelle nationale (Panama City, Zone franche de Colón) | Court terme (≤ 2 ans) |

| Dynamique de numérisation de l'administration en ligne | +0.7% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Déploiements de fibre souterraine vers la Zone franche de Colón | +0.5% | Zone franche de Colón | Long terme (≥ 4 ans) |

| Atterrissages de câbles sous-marins régionaux | +0.4% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Offres groupées convergées FWA + haut débit résidentiel 5G | +0.3% | Zones urbaines et périurbaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Stabilisation de l'ARPU tirée par les données mobiles

L'ARPU a commencé à se redresser après des années de déclin des revenus vocaux, les opérateurs monétisant les données mobiles via des forfaits à paliers et illimités. Le lancement de la 5G de +Móvil sur 366 sites à Panama City a enregistré des vitesses de téléchargement moyennes de 18,7 Mbps, nettement supérieures à celles des concurrents et soutenant une tarification premium. [1]Opensignal, "Rapport sur l'expérience du réseau mobile au Panama," opensignal.comLe forfait postpayé illimité à B/. 28 de Tigo réduit le taux de résiliation tout en augmentant l'ARPU mixte, et la connectivité gérée de qualité entreprise de Millicom ajoute des revenus B2B à forte marge. Le partage dynamique du spectre permet aux opérateurs d'exploiter leurs fréquences existantes dans l'attente de nouvelles attributions 5G, accélérant la monétisation sans coût de spectre supplémentaire. La hausse des revenus qui en résulte améliore les flux de trésorerie, finançant une couverture 5G plus large qui renforce le cycle vertueux de vitesse, d'usage et de croissance de l'ARPU.

Demande de connectivité cloud des entreprises

Le centre de données Digital Gateway du Panama, d'une superficie de 5 500 m², a ouvert ses portes avec une puissance évolutive de 3,5 MW, positionnant le pays comme nœud d'interconnexion régional et stimulant la demande de liaisons dédiées aux entreprises. [2]Sparkle, "Panama Digital Gateway lance ses opérations," sparkle.comDes prestataires de services nearshore tels que Prodapt ont étendu leurs opérations locales pour prendre en charge les charges de travail télécom natives du cloud, générant un trafic que le haut débit conventionnel ne peut pas gérer. Les déploiements IoT dans la logistique et l'automatisation portuaire génèrent un impact économique disproportionné, et des études montrent qu'une hausse de 10 points de pourcentage des connexions IoT peut augmenter le PIB de 0,7 % dans les économies à revenu intermédiaire. Les réseaux LTE privés et les capacités d'informatique en périphérie émergent ainsi comme des facteurs de différenciation pour les opérateurs ciblant les clients financiers et logistiques de la Zone franche de Colón.

Dynamique de numérisation de l'administration en ligne

Le programme Panamá en Línea, doté de 30 millions USD, modernise les interfaces citoyennes tout en exigeant une connectivité robuste et sécurisée pour des centaines d'agences. La licence accordée à Starlink pour connecter 1 000 écoles illustre la manière dont les solutions hybrides satellite-terrestre répondent aux mandats d'inclusion rurale. Les contrats gouvernementaux regroupent la cybersécurité, l'hébergement cloud et les services gérés, créant des revenus récurrents pour les MNO qui respectent des accords de niveau de service stricts. Les fonds de service universel subventionnent partiellement les dépenses d'investissement, alignant les incitations économiques sur les objectifs de politique publique et renforçant la conformité des opérateurs aux obligations de couverture.

Déploiements de fibre souterraine vers la Zone franche de Colón

L'acquisition de Gold Data Panamá par UFINET a ajouté de la fibre enterrée en centre-ville à son réseau national de 15 000 km, réduisant les coûts de maintenance et améliorant la fiabilité du service pour les clients du trading à haute fréquence et de la logistique en flux tendu. La profondeur de la fibre protège contre les pannes liées aux intempéries tropicales, soutenant des accords de niveau de service premium qui commandent des marges plus élevées que les liaisons résidentielles. La location en gros de fibre noire génère des revenus supplémentaires tout en optimisant l'utilisation des actifs sur le réseau dorsal national, faisant progresser la transition du marché MNO des télécommunications au Panama vers des sources de revenus diversifiées.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Frais de spectre élevés et prélèvements pour le service universel | -0.8% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Économie du transport de données en zones rurales | -0.6% | Territoires autochtones | Long terme (≥ 4 ans) |

| Incertitude réglementaire sur les planchers de prix des MVNO | -0.4% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Retard de la portabilité des numéros pour les lignes fixes | -0.2% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Frais de spectre élevés et prélèvements pour le service universel

Les prochaines enchères de l'ASEP pour les bandes 2,5 GHz et 3,5 GHz pourraient exiger plus de 100 millions USD en frais initiaux, comprimant les budgets d'investissement nécessaires à la densification du réseau. Les prélèvements pour le service universel alourdissent la charge en imposant une couverture rurale subventionnée croisée, obligeant les opérateurs à arbitrer entre la rentabilité à court terme et les objectifs 5G à long terme. Les opérateurs de plus petite taille subissent une pression accrue, élevant les barrières à l'entrée et risquant de réduire l'innovation en matière de services au moment même où le trafic de données explose.

Économie du transport de données en zones rurales

Millicom a connecté 44 000 résidents dans des zones autochtones mais a reconnu un potentiel de revenus limité par rapport aux dépenses d'investissement. [3] La faible densité de population entraîne des coûts d'exploitation par site plus élevés, tandis que le faible pouvoir d'achat contraint l'ARPU. Le transport par satellite atténue les distances mais ajoute des coûts récurrents que les utilisateurs communautaires ne peuvent pas supporter. Des coûts de service persistamment élevés retardent la couverture universelle, creusant le fossé numérique urbain-rural et limitant le plein potentiel de demande du marché MNO des télécommunications au Panama.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de données transforment les revenus

Les services de données et Internet ont contribué à hauteur de 52,98 % à la part du marché MNO des télécommunications au Panama en 2025 et demeurent l'épine dorsale de l'expansion des revenus, la vidéo en streaming, l'utilisation du cloud et les plateformes sociales dominant les habitudes de consommation. La taille du marché MNO des télécommunications au Panama attribuée aux services de données devrait progresser en ligne avec le TCAC global de 4,62 %, soutenue par une couverture 4G plus large et les premiers déploiements 5G. La voix et la messagerie continuent de perdre en pertinence à mesure que les consommateurs migrent vers les appels via applications, tandis que les services OTT et PayTV enregistrent la croissance la plus rapide à un TCAC de 4,78 %, les abonnements SVoD en Amérique latine approchant les 165 millions d'ici 2029. Le trafic IoT et machine à machine (M2M) ajoute une utilisation de données supplémentaire, notamment dans les opérations logistiques centrées sur le corridor du Canal. Les directives réglementaires imposant une couverture rurale obligent les opérateurs à regrouper la franchise de données pour les portails éducatifs et de santé, stimulant indirectement l'adoption des données dans les régions mal desservies.

Les opérateurs monétisent la hausse de l'utilisation via des paliers de vitesse, des forfaits illimités avec seuils d'utilisation équitable et des partenariats de contenu qui accordent la franchise de données à des plateformes spécifiques. Les offres groupées fixe-mobile convergées associent la fibre ou le FWA aux données mobiles, augmentant l'ARPU des ménages et réduisant le taux de résiliation. La revente de données en gros aux MVNO génère de nouveaux revenus, bien que l'incertitude autour des prix planchers limite la durée des accords. Les accords de niveau de service entreprise intègrent des garanties de latence et de disponibilité qui justifient des tarifs premium, renforçant le rôle central des données dans la croissance des flux de trésorerie au sein du marché MNO des télécommunications au Panama.

Par utilisateur final : le segment entreprises accélère la transformation numérique

La base de consommateurs a dominé la taille du marché MNO des télécommunications au Panama avec une part de 78,15 % en 2025, mais le segment entreprises devrait la surpasser avec un TCAC de 5,18 % à mesure que les entreprises numérisent leurs opérations. La demande se concentre dans la finance, la logistique et le secteur public, où des liaisons sécurisées à faible latence soutiennent des charges de travail à forte intensité de données. La migration vers le cloud entraîne des conversions MPLS vers SD-WAN, tandis que les capteurs IoT dans les ports et les entrepôts de la zone franche nécessitent une connectivité permanente adossée à des accords de niveau de service stricts. Les opérateurs se différencient par des services entièrement gérés regroupant connectivité, cybersécurité et analytique, portant l'ARPU entreprise au-dessus des moyennes consommateurs.

La convergence fixe-mobile pour les petites entreprises associe le haut débit fibre à la voix et aux données mobiles, simplifiant la facturation et améliorant la part de portefeuille. Les stratégies multi-cloud et les règles de résidence locale des données poussent les entreprises vers des installations hébergées au Panama, augmentant les volumes de lignes louées. Les écoles et cliniques rurales financées dans le cadre des dispositifs de service universel représentent une autre opportunité quasi-entreprise dans laquelle les MNO fournissent un accès groupé, une maintenance et un support, mêlant financement public et revenus commerciaux et diversifiant davantage le mix de revenus du marché MNO des télécommunications au Panama.

Analyse géographique

La position du Panama en tant qu'isthme reliant les Amériques confère des avantages uniques au marché MNO des télécommunications au Panama. Les centres urbains tels que Panama City et Colón accueillent la majorité des 95 % de couverture 4G de la population, offrant des clusters denses d'abonnés à haute valeur qui adoptent rapidement les premiers services 5G. Les 366 premiers sites 5G de +Móvil exploitent le partage dynamique du spectre pour offrir des vitesses améliorées pendant que les opérateurs attendent les attributions de bandes intermédiaires, soulignant un modèle de déploiement axé sur les zones urbaines. Des systèmes sous-marins tels que CSN-1 et Deep Blue One enrichissent les dorsales internationales, réduisant les prix de la bande passante en gros et élargissant la base d'entreprises adressable du marché MNO des télécommunications au Panama.

En revanche, seulement 39 % de la superficie terrestre bénéficie d'un haut débit mobile fiable, mettant en évidence le fossé de connectivité rurale. Les contrats gouvernementaux avec des fournisseurs de satellites tels que Starlink fournissent des liaisons à 1 000 écoles, combinant des liaisons descendantes satellitaires avec une distribution terrestre du dernier kilomètre pour atteindre les objectifs d'accès universel. Les régions autochtones s'appuient sur des stations de base solaires financées par des subventions, mais les coûts d'exploitation restent élevés compte tenu des distances de transport. La Zone franche de Colón, la plus grande d'Amérique latine, sous-tend un segment entreprises premium nécessitant des boucles fibre redondantes et une connectivité à faible gigue pour le financement du commerce et le contrôle des stocks en temps réel. Les côtes nord des Caraïbes, historiquement mal desservies, bénéficient indirectement des nouveaux atterrissages de câbles sous-marins qui permettent des embranchements fibre latéraux.

L'économie dollarisée élimine le risque de change, renforçant la confiance des investisseurs à long terme dans l'expansion du réseau à l'échelle nationale. Les réglementations de l'ASEP sur le partage d'infrastructure encouragent la co-localisation passive de tours dans les zones reculées, réduisant le coût de service et permettant une extension plus rapide de la couverture 5G au-delà des zones métropolitaines. À mesure que le marché MNO des télécommunications au Panama évolue, la combinaison stratégique de routes internationales à haute capacité et d'empreintes rurales élargies positionne le pays à la fois comme hub de transit régional et comme leader de l'inclusion numérique en Amérique centrale.

Paysage concurrentiel

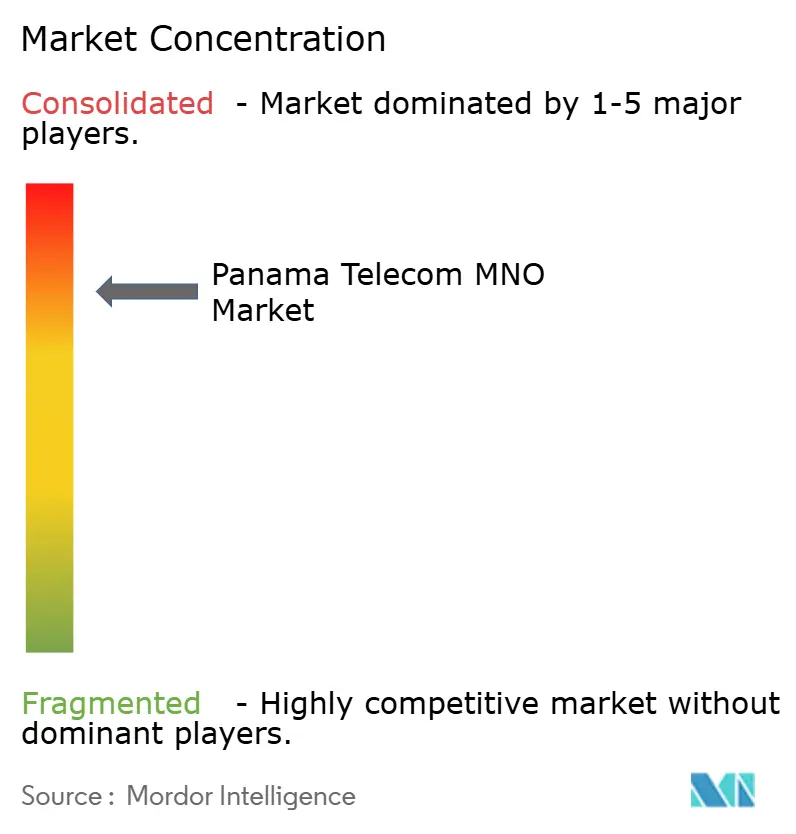

Trois opérateurs nationaux dominent désormais le marché MNO des télécommunications au Panama après l'acquisition de Claro Panama par +Móvil pour 200 millions USD, produisant un secteur modérément concentré qui favorise néanmoins l'innovation. Millicom (Tigo) est en tête avec 2,6 millions de lignes mobiles et une offre fixe-mobile intégrée qui sous-tend une valeur vie client supérieure. +Móvil, soutenu par Cable and Wireless Panama, poursuit une stratégie de différenciation par la qualité du réseau, devançant les lancements 5G et mettant en avant des avantages de vitesse vérifiés par Opensignal. Liberty Latin America se concentre sur une expansion à faible intensité capitalistique, monétisant 1 300 tours pour 244 millions USD afin de financer des enchères de spectre et la densification de la fibre.

La concurrence a évolué des guerres de prix vers la qualité de service, les offres groupées et les solutions verticales pour les entreprises. Les accords de partage de tours et de RAN actif réduisent les coûts de déploiement, permettant aux opérateurs de canaliser les économies vers les réseaux définis par logiciel et les nœuds d'informatique en périphérie qui améliorent les applications sensibles à la latence. Les entrants MVNO ciblent des segments de niche mais suspendent leur expansion dans l'incertitude autour des planchers de tarifs de gros. Les fournisseurs de services over-the-top internationaux s'associent aux MNO pour la facturation opérateur, générant des revenus annexes tout en stimulant la consommation de données. La clarté réglementaire sur le réaménagement du spectre 5G et les calendriers des futures enchères reste un point focal pour l'allocation stratégique du capital sur le marché MNO des télécommunications au Panama.

Les opérateurs collaborent de plus en plus avec les hyperscalers pour héberger des points d'accès cloud dans des centres de données locaux, fidélisant le trafic entreprise et se défendant contre les installations de co-localisation neutres. Les déploiements de fibre jusqu'au domicile (FTTH) à Panama City intensifient la concurrence de plateforme avec le câble DOCSIS, séduisant les ménages par des vitesses gigabit symétriques associées à des données mobiles illimitées. L'économie des réseaux ruraux stimule les coentreprises en open RAN, exploitant du matériel à faible coût pour étendre la couverture 4G avant de migrer vers la 5G non autonome. L'évolution du mix d'alliances, de stratégie de spectre et de portefeuilles de services différenciés pointe vers une rivalité soutenue mais rationnelle qui profite à la fois aux actionnaires et aux consommateurs sur le marché MNO des télécommunications au Panama.

Leaders du secteur MNO des télécommunications au Panama

+movil (Cable & Wireless)

Tigo Panama

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : UFINET a finalisé l'acquisition de 100 % de GOLD DATA Panamá, ajoutant de la fibre enterrée stratégique à son réseau national de 15 000 km, selon Capacity Media.

- Octobre 2024 : +Móvil a lancé la phase initiale de son réseau 5G sur 366 sites à Panama City en utilisant le partage dynamique du spectre, selon Developing Telecoms.

- Septembre 2024 : Le câble sous-marin CSN-1 de Telconet a finalisé ses atterrissages au Panama, reliant la Floride, la Colombie et l'Équateur, selon BNamericas.

- Juin 2024 : Le ministère des TIC du Panama a accordé de nouveaux permis de spectre à sept entreprises, élargissant le champ concurrentiel.

Périmètre du rapport sur le marché MNO des télécommunications au Panama

L'étude du marché MNO des télécommunications panaméen suit les revenus générés par les principales entreprises de télécommunications au Panama grâce à la vente de divers services, notamment les données, la voix, la messagerie et l'itinérance, aux utilisateurs finaux. L'analyse combine des informations issues de la recherche secondaire et de sources primaires. Elle examine en profondeur les principaux moteurs et freins qui façonnent la trajectoire de croissance du marché.

L'étude surveille les paramètres clés du marché, identifie les moteurs de croissance et dresse le profil des principaux fournisseurs du secteur. Ces informations sous-tendent les estimations du marché et les projections de croissance pour la période de prévision. En outre, l'étude fournit les tendances du marché ainsi que les profils des principaux fournisseurs.

L'étude fournit une analyse approfondie du secteur des télécommunications au Panama. Le marché MNO des télécommunications panaméen est segmenté par services (services vocaux (filaires et sans fil), services de données et de messagerie, et services OTT et PayTV).

La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et en gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et en gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché MNO des télécommunications au Panama en 2031 ?

Le marché devrait atteindre 2,07 milliards USD d'ici 2031, avec un TCAC de 4,62 %.

Quel type de service génère actuellement la plus grande part de revenus dans le secteur mobile panaméen ?

Les services de données et Internet sont en tête avec une part de 52,98 % du chiffre d'affaires total de 2025.

Combien d'opérateurs nationaux sont en concurrence après la récente consolidation ?

Trois opérateurs nationaux subsistent à la suite de l'acquisition de Claro Panama par +Móvil.

Pourquoi le segment entreprises croît-il plus vite que les lignes grand public ?

Les entreprises adoptent de plus en plus les solutions cloud, IoT et de sécurité gérée qui commandent un ARPU plus élevé et portent le TCAC du segment à 5,18 %.

Quelles bandes de spectre l'ASEP met-elle aux enchères pour la 5G ?

L'ASEP prévoit des enchères à mi-2025 pour les bandes 2,5 GHz et 3,5 GHz afin de permettre le haut débit mobile avancé.

Comment les câbles sous-marins bénéficient-ils au secteur des télécommunications au Panama ?

Les nouveaux atterrissages réduisent les prix de la bande passante en gros et améliorent la connectivité internationale, renforçant le rôle du Panama en tant que hub numérique régional.

Dernière mise à jour de la page le: