Taille et part du marché des MNO télécom des Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.5 Milliards de dollars |

| Taille du Marché (2026) | 7.81 Milliards de dollars |

| Taille du Marché (2031) | 9.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.16% CAGR |

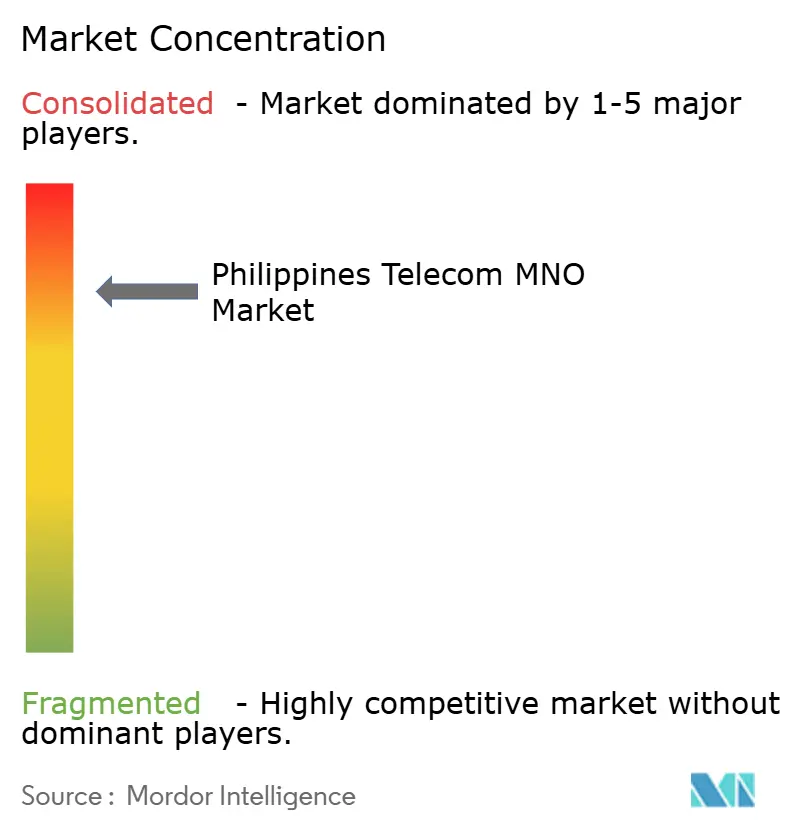

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MNO télécom des Philippines par Mordor Intelligence

La taille du marché des MNO télécom des Philippines en 2026 est estimée à 7,81 milliards USD, en hausse par rapport à la valeur de 2025 de 7,5 milliards USD, avec des projections pour 2031 s'établissant à 9,58 milliards USD, progressant à un CAGR de 4,16 % sur la période 2026-2031.

La croissance est alimentée par la transition rapide vers les services de données mobiles, les réformes progressives du spectre et l'empreinte 5G en pleine maturité qui couvre désormais chaque capitale régionale. Les nouvelles enchères de fréquences prévues pour 2026, combinées aux règles obligatoires de partage des pylônes, réduisent les barrières à l'entrée et élargissent la couverture dans les municipalités mal desservies. Le trafic de données issu du streaming vidéo et des jeux mobiles continue de générer des revenus supplémentaires, tandis que les super-applications ancrées dans la fintech augmentent le revenu moyen par utilisateur en regroupant paiements, micro-crédits et divertissement sous un identifiant unique. Du côté de l'offre, les opérateurs s'efforcent de renforcer leurs réseaux contre les pannes liées aux typhons et de mettre en ligne des centres de données en périphérie pour les charges de travail d'entreprise à faible latence.

Principaux enseignements du rapport

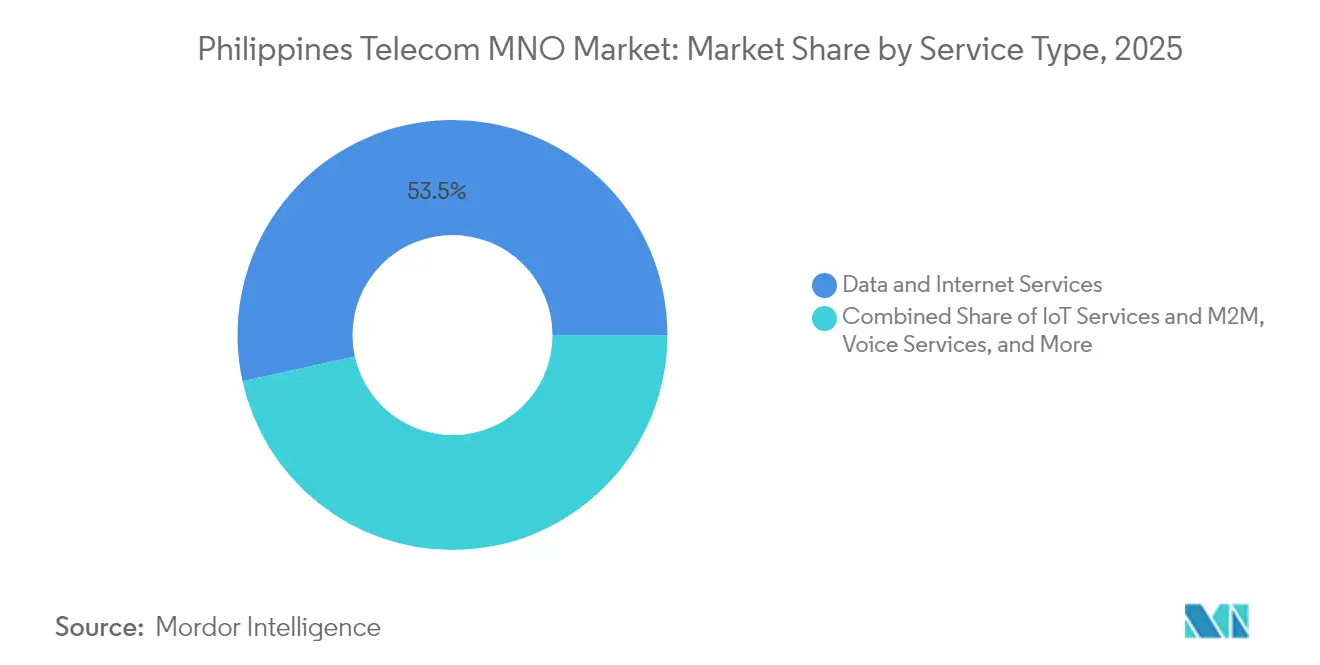

- Par type de service, les données mobiles ont capté 53,46 % de la part de marché des MNO télécom des Philippines en 2025, tandis que les services IoT et M2M devraient se développer à un CAGR de 4,28 % jusqu'en 2031.

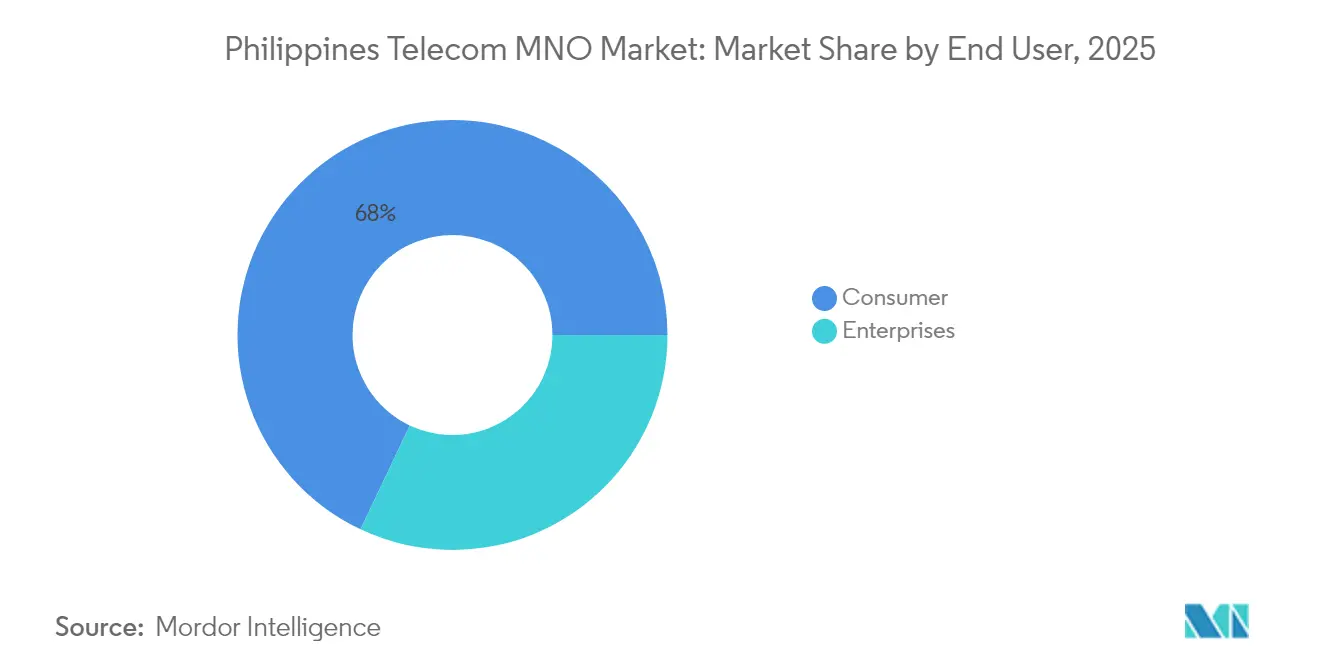

- Par utilisateur final, le segment consommateur détenait 67,97 % de la taille du marché des MNO télécom des Philippines en 2025, tandis que la connectivité entreprise progresse à un CAGR de 4,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des MNO télécom des Philippines

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la consommation de données mobiles liée à l'essor de la vidéo et des jeux | +1.2% | National, plus élevé dans la région métropolitaine de Manille | Moyen terme (2 à 4 ans) |

| Déploiement accéléré de la 5G et accessibilité des terminaux | +0.8% | Centres urbains, extension aux capitales provinciales | Long terme (≥ 4 ans) |

| Programmes gouvernementaux de pylônes communs et de réforme du spectre | +0.6% | National, axé sur les villes mal desservies | Long terme (≥ 4 ans) |

| Demande de transformation numérique des entreprises et de connectivité IoT | +0.5% | Région métropolitaine de Manille, Clark, Subic | Moyen terme (2 à 4 ans) |

| Super-applications fintech renforçant la fidélisation et l'ARPU | +0.4% | National, prédominance urbaine | Court terme (≤ 2 ans) |

| Conception de réseaux résistants aux typhons stimulant la densification | +0.3% | Provinces côtières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation de données mobiles liée à l'essor de la vidéo et des jeux

L'utilisation mensuelle moyenne des données a atteint 8,7 Go en 2024, soit une hausse de 340 % depuis 2022, portée par la généralisation du streaming haute définition et de l'esport mobile. [1] Agence de presse philippine, « L'utilisation mensuelle des données mobiles aux Philippines atteint un nouveau record », pna.gov.phLa vidéo absorbe désormais 65 % du trafic en soirée sur le réseau de Globe Telecom, incitant l'opérateur à accélérer les mises à niveau de capacité sur les sites LTE et 5G les plus denses.[2]Globe Telecom, « Tableau de bord des performances réseau T4-2024 », globe.com.ph Les jeux contribuent également à une hausse supplémentaire de l'adoption des offres premium, car les titres compétitifs exigent une latence inférieure à 30 ms. La localisation des catalogues de streaming par les fournisseurs mondiaux a renforcé cet attrait pour les données, les productions originales en langue philippine stimulant l'acquisition d'abonnés. Ces facteurs combinés ont fait des données mobiles la principale source de revenus du marché des MNO télécom des Philippines.

Déploiement accéléré de la 5G et accessibilité des terminaux

Fin 2024, Smart Communications annonçait une couverture de 95 % de la population dans la région métropolitaine de Manille, tandis que les terminaux 5G d'entrée de gamme sont tombés sous les 10 000 PHP (175 USD) pour la première fois. [3]Smart Communications, « Extension de la couverture 5G à l'échelle nationale », smart.com.phLa convergence de la couverture et du coût a entraîné une augmentation de 280 % en glissement annuel du nombre de cartes SIM 5G. La simplification réglementaire prévue par la loi Konektadong Pinoy Act a réduit les délais d'obtention des permis de construction de pylônes de 18 mois à 6 mois, permettant aux opérateurs d'activer les corridors urbains denses avant le calendrier prévu. Les fabricants de terminaux ont également proposé des plans de paiement échelonné via des portefeuilles électroniques, abaissant davantage les barrières à l'adoption. Ces tendances soutiennent la hausse de revenus à long terme intégrée dans les prévisions du marché des MNO télécom des Philippines.

Programmes gouvernementaux de pylônes communs et de réforme du spectre

Le Département des technologies de l'information et des communications a approuvé 6 500 macro-sites partagés au premier trimestre 2025, réduisant le capex individuel des opérateurs jusqu'à 40 % dans les villes éloignées. Un projet de loi philippine sur la gestion du spectre propose des enchères transparentes pour redistribuer les fréquences sous-utilisées initialement attribuées de façon administrative, remettant en cause l'emprise historique du duopole. Des redevances spectrales basées sur la performance récompenseront les opérateurs efficaces, intensifiant la concurrence dans les bandes 700 MHz et 3,5 GHz qui soutiennent la 5G à grande couverture. Ces réformes structurelles sont appelées à élargir la disponibilité des services et à intensifier la concurrence tarifaire à moyen terme.

Demande de transformation numérique des entreprises et de connectivité IoT

Les institutions financières ont adopté les rails de paiement en temps réel de la Banque centrale des Philippines (BSP), exigeant des liaisons fibre et 5G entièrement redondantes avec des engagements de niveau de service à 99,99 %. À Clark et à Subic, les usines d'exportation manufacturière ont connecté des milliers de capteurs pour la maintenance prédictive, générant de nouveaux frais récurrents pour la connectivité IoT managée. La plateforme eGovPH du gouvernement oblige les agences à migrer les services aux citoyens en ligne, alimentant davantage la demande de liaisons MPLS sécurisées et de tranches 5G privées. L'ARPU entreprise est généralement 3 à 4 fois supérieur au niveau consommateur, atténuant la pression sur les marges dans le marché des MNO télécom des Philippines.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lourde charge de capex 5G et fibre pour les opérateurs | –0.7% | National, aiguë dans les zones éloignées | Moyen terme (2 à 4 ans) |

| Faible ARPU rural limitant le retour sur investissement | –0.5% | Provinces montagneuses et insulaires | Long terme (≥ 4 ans) |

| Désactivations de prépayés induites par la loi d'enregistrement des cartes SIM | –0.3% | National, biais rural | Court terme (≤ 2 ans) |

| Pannes liées au climat augmentant l'opex et le risque d'attrition | –0.2% | Zones côtières sujettes aux typhons | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lourde charge de capex 5G et fibre pour les opérateurs

PLDT a alloué 92 milliards PHP (1,6 milliard USD) de capex en 2024 — soit 23 % du chiffre d'affaires des services — pour densifier les antennes 5G et étendre la fibre jusqu'au domicile plus profondément dans les banlieues. Chaque site 5G nécessite 40 à 60 % d'investissements supplémentaires par rapport à son prédécesseur 4G, une fois inclus le spectre, le transport et les mises à niveau en périphérie. Les prochaines enchères de spectre pourraient ajouter des coûts initiaux se chiffrant en centaines de millions USD. En conséquence, les opérateurs privilégient les districts à ARPU élevé et reportent les déploiements ruraux, ralentissant la progression du service universel.

Faible ARPU rural limitant le retour sur investissement

Le revenu moyen par utilisateur dans les provinces éloignées reste bloqué à 150-200 PHP (2,6-3,5 USD) par mois, couvrant à peine les dépenses d'alimentation électrique des sites et de transport. La fragmentation géographique oblige à recourir à des câbles sous-marins ou à des liaisons micro-ondes qui multiplient les coûts unitaires par cinq par rapport à la fibre continentale. L'attrition des abonnés prépayés aggrave le problème : les abonnés sautent d'une promotion à l'autre, diluant la valeur à vie. Sans subventions ni élargissement du partage des pylônes, les opérateurs ne disposent pas d'une voie viable vers une économie 5G rurale rapide, ce qui freine le CAGR global du marché des MNO télécom des Philippines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : Les services de données entraînent la transformation des revenus

Les services de données mobiles ont généré 53,46 % des revenus des opérateurs en 2025, confirmant leur primauté au sein du marché des MNO télécom des Philippines. Cette part s'élargira à mesure que la pénétration de la 5G se diffusera au-delà des premiers adoptants et que la vidéo en streaming dépassera 60 % des charges de trafic aux heures de pointe. La taille du marché des MNO télécom des Philippines imputable aux services IoT et M2M devrait progresser à un taux annuel composé de 4,28 %, soutenu par les déploiements de villes intelligentes dans la région métropolitaine de Manille et les projets de surveillance agro-alimentaire dans la ceinture rizicole de Luzon. Les revenus vocaux poursuivent leur recul structurel — en baisse de 80 % depuis 2020 — à mesure que les applications de messagerie absorbent le trafic de personne à personne.

En réponse, les opérateurs regroupent des abonnements vidéo et musicaux OTT, monétisant les données tout en préservant l'engagement. Les API de messagerie professionnelle remplacent les SMS traditionnels pour les mises à jour de commandes e-commerce et l'authentification à deux facteurs, atténuant la perte de revenus. Les services de cloud en périphérie émergents, tels que les réseaux privés mobiles et le découpage réseau, devraient ancrer la prochaine vague de contrats d'entreprise. Ces dynamiques garantissent que les offres centrées sur les données élargiront le marché des MNO télécom des Philippines sur l'horizon de prévision.

Note: Les parts de segments de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : La croissance entreprise accélère la fracture numérique

Les consommateurs représentaient encore 67,97 % des connexions en 2025, reflétant un taux de pénétration des cartes SIM dépassant 150 % dans les agglomérations urbaines. Toutefois, les lignes entreprises progressent plus rapidement, avec un CAGR de 4,42 % projeté jusqu'en 2031. Les utilisateurs du secteur bancaire, des centres d'appels externalisés (BPO) et du gouvernement exigent une disponibilité de niveau opérateur et des dispositifs de cybersécurité, portant leur contribution à la part de marché des MNO télécom des Philippines bien au-delà de la parité de part de revenus d'ici 2028. La taille du marché des MNO télécom des Philippines issue des comptes d'entreprise génère un ARPU trois à quatre fois supérieur aux lignes prépayées grand public, offrant un amortisseur essentiel contre les guerres de prix sur le segment consommateur.

La Banque centrale des Philippines (Bangko Sentral ng Pilipinas) exige des liaisons redondantes pour les banques numériques agréées, tandis que les exportateurs manufacturiers des zones économiques spéciales imposent une fibre et une 5G garanties par des accords de niveau de service (SLA) pour la vision industrielle et la télémétrie IoT. La politique de priorité au cloud du gouvernement impose une connectivité sécurisée au GovCloud du Département des technologies de l'information et des communications (DICT), alimentant davantage la demande de bande passante des entreprises. Les opérateurs élaborent des offres groupées verticales — combinant SD-WAN, cybersécurité et cloud managé — pour sécuriser des contrats à long terme qui régularisent les flux de trésorerie et réduisent l'attrition.

Note: Les parts de segments de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les revenus nationaux restent concentrés : la région métropolitaine de Manille et la Calabarzon génèrent 45 % des recettes bien qu'elles ne regroupent que 25 % de la population. L'ARPU dans la capitale s'est établi en moyenne à 450 PHP (8 USD) en 2024, contre 200 PHP (3,5 USD) dans les districts ruraux. Cebu et Davao jouent le rôle de pôles de croissance secondaires grâce aux retombées des centres d'appels externalisés (BPO) et à la modernisation portuaire, attirant des dorsales fibre et les premiers clusters de centres de données en périphérie. Les câbles sous-marins internationaux SJC2 et ADC fournissent des terabits de capacité supplémentaires, renforçant l'attrait de l'archipel pour les locataires de cloud hyperscale.

Les communautés rurales, notamment dans les îles des Visayas et de Mindanao, accusent un retard tant en matière de couverture que de débit. La loi Konektadong Pinoy Act vise à réduire cette fracture en imposant le partage des infrastructures passives et en accélérant les approbations de permis, mais la mise en œuvre varie selon les municipalités. Le nord de Luzon bénéficie désormais de nouvelles routes fibre reliant Laoag à Manille, tandis que les provinces de Mindanao touchées par les conflits attendent des investissements plus larges une fois les risques sécuritaires dissipés. Ces disparités influencent la rapidité avec laquelle le marché des MNO télécom des Philippines peut capter les abonnés adressables restants.

La résilience climatique génère des dépenses opérationnelles croissantes dans les zones côtières frappées par 20 typhons par an. À la suite des dommages causés par le typhon Odette en 2021, Globe et Smart ont déployé des groupes électrogènes pré-positionnés et des anneaux de secours micro-ondes qui rétablissent le service de base en 24 heures. Les investissements en capital dans des abris renforcés et des centrales électriques surélevées ajoutent 15 à 20 % au coût des sites ruraux, mais réduisent l'attrition des clients pendant les saisons de catastrophes. Parallèlement, le regroupement de nouvelles installations hyperscale — telles que le campus de 124 MW de STT Fairview 1 — consolide la position des Philippines en tant que nœud de centres de données en plein essor, complémentaire à Singapour et Jakarta.

Paysage concurrentiel

Le marché est un oligopole resserré : Globe Telecom et PLDT-Smart desservaient ensemble environ 85 % des cartes SIM en 2024, tandis que DITO Telecommunity comptait plus de 15 millions de lignes à peine trois ans après son lancement. L'acquisition de Digitel par PLDT en avril 2025 a intégré Sun Cellular dans Smart, consolidant les utilisateurs à double SIM dans le segment bas de gamme. Globe répond avec un écosystème fintech — GCash compte 94 millions de portefeuilles — qui intègre paiements, crédit et assurance, renforçant la fidélisation des utilisateurs et poussant l'ARPU mixte à la hausse. DITO mise sur les données à tarif forfaitaire et les promotions destinées aux joueurs pour conquérir une niche jeunesse.

La concurrence s'est déplacée des tarifs affichés vers la qualité du réseau et les services groupés. Globe a atteint une couverture 5G de 92 % dans la Région de la capitale nationale (NCR) en utilisant les spectres 3,5 GHz et 700 MHz, tandis que Smart investit dans des clusters d'ondes millimétriques pour remporter des contrats d'entreprise nécessitant une latence inférieure à 10 ms. DITO exploite un réseau entièrement IP de nouvelle génération pour la VoNR et est en mesure de bénéficier si les enchères de spectre 2026 redistribuent des blocs de basse fréquence premium. Des opportunités en zone blanche subsistent dans l'IoT pour l'agritech et le transport en gros vers les nouveaux centres de données qui se développent à Laguna et à Pampanga.

Les régulateurs ont signalé un contrôle plus strict des performances : la Commission nationale des télécommunications (NTC) a révoqué la licence mobile de NOW Telecom en mai 2025 après avoir vérifié seulement six stations de base actives — bien en deçà de ses engagements de déploiement. Ce précédent souligne le risque de conformité pour les acteurs de niche et augmente les barrières pour les potentiels quatrièmes entrants. Néanmoins, les sociétés de tours telles que PhilTower et EdgePoint continuent d'agréger des actifs passifs, proposant des remises de co-localisation qui pourraient à terme élargir la concurrence sur le marché de détail.

Leaders du secteur des MNO télécom des Philippines

Globe Telecom

Smart Communications

DITO Telecommunity

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : La Commission nationale des télécommunications (NTC) a annulé la licence mobile de NOW Telecom pour non-respect de ses engagements de déploiement.

- Avril 2025 : PLDT a finalisé l'acquisition de Digitel pour 69,2 milliards PHP (1,2 milliard USD), absorbant Sun Cellular.

- Mars 2025 : PhilTower-MIDC a signé un accord de co-localisation portant sur 6 500 sites avec DITO pour les zones mal desservies.

- Février 2025 : SecureLink a déployé l'offre Virtual Secured Network Plus proposant des liaisons entreprise chiffrées.

Périmètre du rapport sur le marché des MNO télécom des Philippines

Les télécommunications désignent la transmission à longue distance d'informations par voie électromagnétique. L'étude sur le marché des MNO télécom des Philippines comprend une analyse approfondie des tendances basée sur la connectivité, notamment les réseaux fixes, les réseaux mobiles et les pylônes télécom. Les MNO télécom sont répartis en services vocaux (filaires et sans fil), services de données et de messagerie, services OTT et PayTV. Plusieurs facteurs, dont une demande croissante de 5G, devraient stimuler l'adoption des services télécom.

Les tailles et prévisions de marché sont fournies en termes de valeur (en USD) pour l'ensemble des segments ci-dessus.

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services entreprise et de gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services entreprise et de gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés traitées dans le rapport

Quelle est la taille du marché des MNO télécom des Philippines en 2026 ?

Il a généré 7,81 milliards USD de revenus de services en 2026 et devrait atteindre 9,58 milliards USD d'ici 2031 à un CAGR de 4,16 %.

Quel est le segment à la croissance la plus rapide au sein des services mobiles philippins ?

La connectivité IoT et M2M arrive en tête avec un CAGR de 4,28 % jusqu'en 2031, portée par les cas d'usage des villes intelligentes et de l'agriculture.

Quelle part des revenus provient des services de données ?

Les données mobiles représentaient 53,46 % des revenus des opérateurs en 2025 et continuent de progresser à mesure que la voix se contracte.

Quelle est l'importance de l'adoption de la 5G ?

Les abonnés 5G ont progressé de 280 % en glissement annuel en 2024 après que les prix des terminaux sont tombés sous les 10 000 PHP et que la couverture a dépassé 90 % de la région métropolitaine de Manille.

Quels acteurs dominent le marché ?

Globe Telecom et PLDT-Smart détiennent ensemble environ 85 % des cartes SIM actives, DITO Telecommunity occupant la part grand public restante.

Quelles actions réglementaires pourraient remodeler la concurrence ?

La loi philippine proposée sur la gestion du spectre mettrait aux enchères les bandes sous-utilisées et imposerait des redevances basées sur la performance, ouvrant potentiellement la voie à de nouveaux entrants d'ici 2026.

Dernière mise à jour de la page le: