Taille et part du marché InfiniBand

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 35.07 Milliards de dollars |

| Taille du Marché (2031) | 164.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 36.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché InfiniBand par Mordor Intelligence

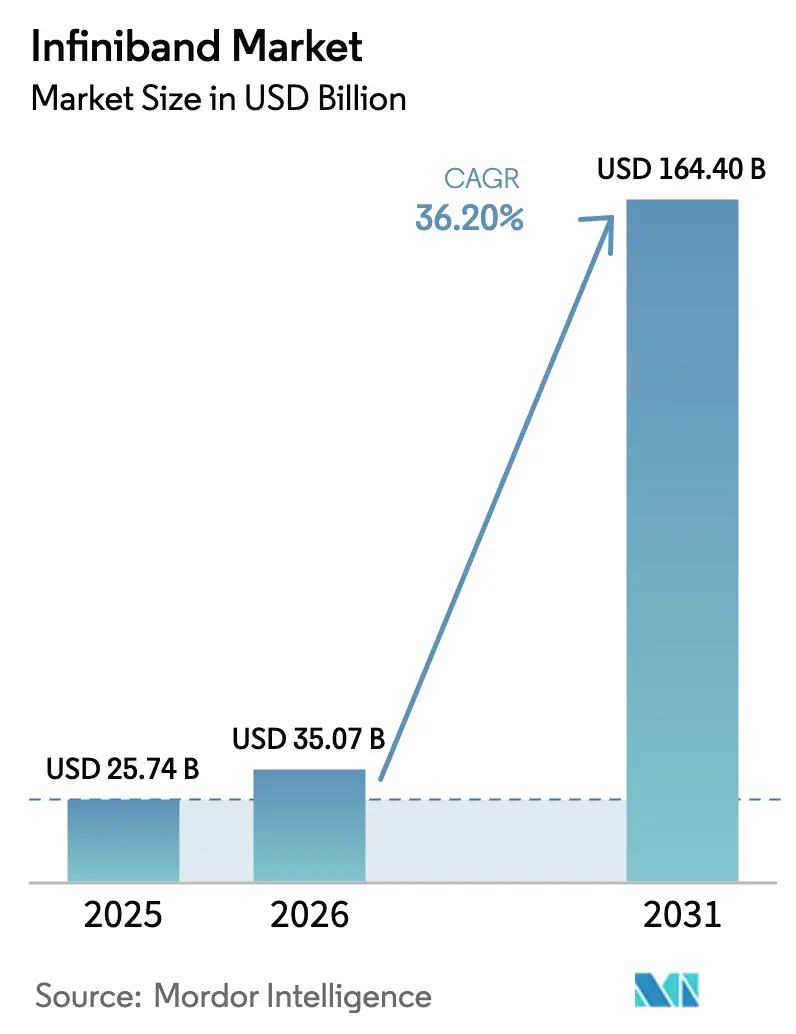

La taille du marché InfiniBand devrait passer de 25,74 milliards USD en 2025 à 35,07 milliards USD en 2026 et devrait atteindre 164,4 milliards USD d'ici 2031 à un CAGR de 36,20 % sur la période 2026-2031.

La demande s'accélère parce que les clusters d'entraînement IA hyperscale, les programmes exascale nationaux et les applications financières à latence critique reposent tous sur des structures déterministes et sans perte qu'Ethernet peine à égaler. Les bonds continus de bande passante, des liaisons HDR actuelles à 200 Gb/s vers 800 Gb/s XDR, et la feuille de route NDR 200 à 1,6 Tb/s maintiennent le marché InfiniBand fermement aligné sur la complexité des grands modèles de langage, qui double approximativement le trafic GPU à GPU tous les 18 mois. Les plateformes cloud standardisent sur les commutateurs Quantum-2 et Quantum-X800 comme « dorsales de référence » pour les super-pods GPU, offrant aux entreprises un accès immédiat à une mise en réseau de classe supercalculateur. La tension dans la chaîne d'approvisionnement en émetteurs-récepteurs optiques et en câblage en cuivre à connexion directe (DAC) exerce une pression sur les coûts à court terme, mais l'intégration de la photonique sur silicium devrait atténuer ces goulots d'étranglement après 2026, à mesure que les fournisseurs amèneront les optiques co-packagées en production de masse.

Principaux enseignements du rapport

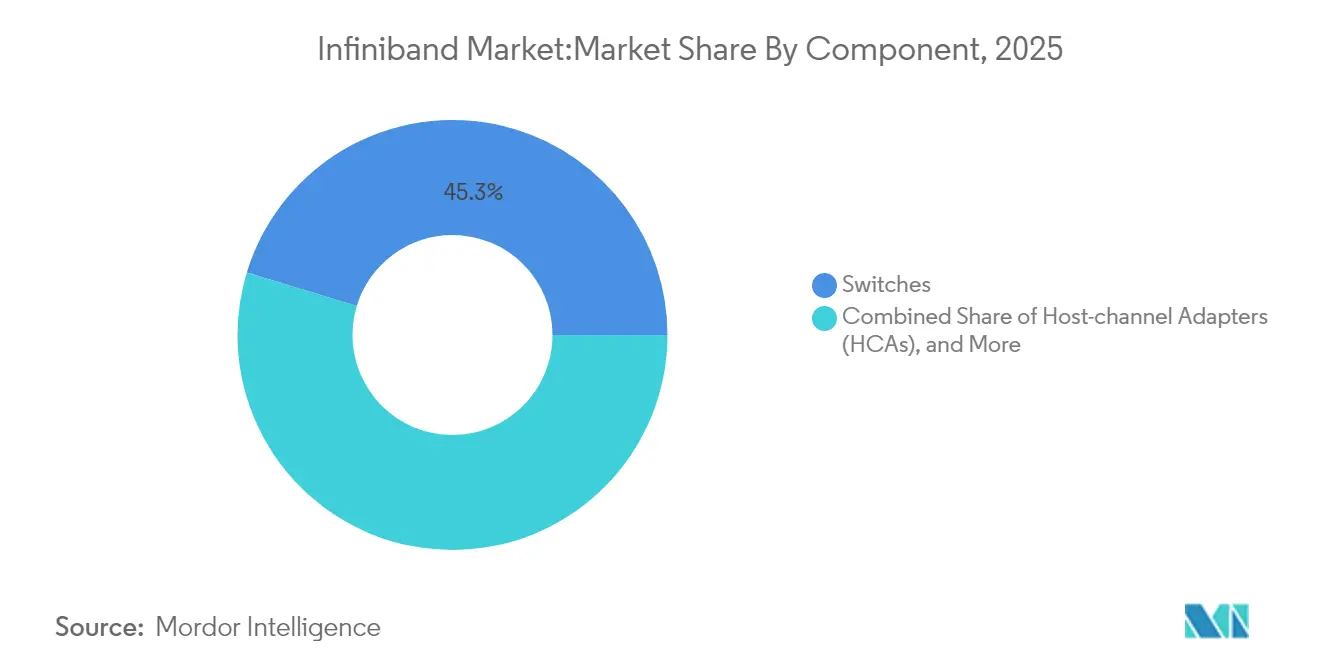

- Par composant, les commutateurs ont dominé avec une part de revenus de 45,30 % en 2025 ; les logiciels et outils de gestion devraient croître à un CAGR de 37,10 % jusqu'en 2031.

- Par débit de données, le HDR 200 G représente 37,20 % de la taille du marché InfiniBand en 2025, tandis que le XDR 800 G progresse à un CAGR de 40,70 % jusqu'en 2031.

- Par application, le calcul haute performance représentait une part de 51,40 % de la taille du marché InfiniBand en 2025, et l'entraînement IA/ML se développe à un CAGR de 39,40 %.

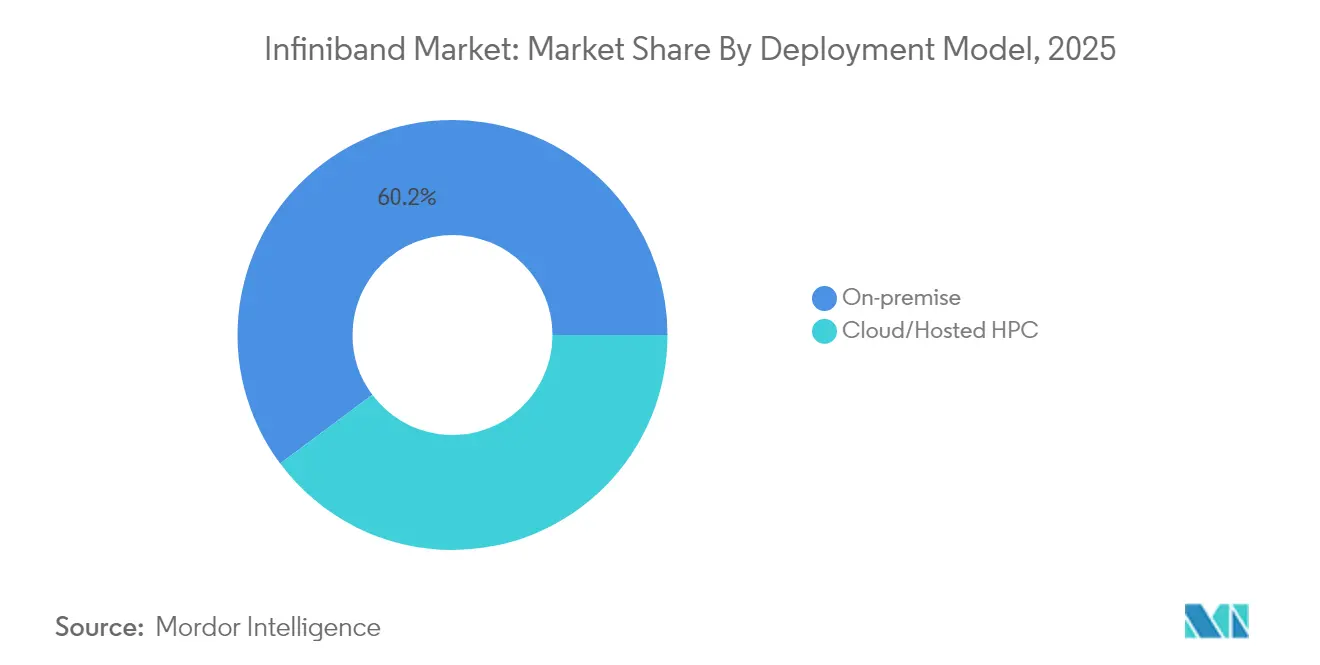

- Par modèle de déploiement, les clusters sur site détenaient 60,20 % de la part du marché InfiniBand en 2025 ; le HPC cloud/hébergé enregistre le CAGR projeté le plus élevé à 37,60 %.

- Par secteur d'utilisation finale, le gouvernement et la défense détenaient une part de revenus de 25,40 % en 2025, tandis que les fournisseurs de services cloud devraient croître à un CAGR de 37,70 %.

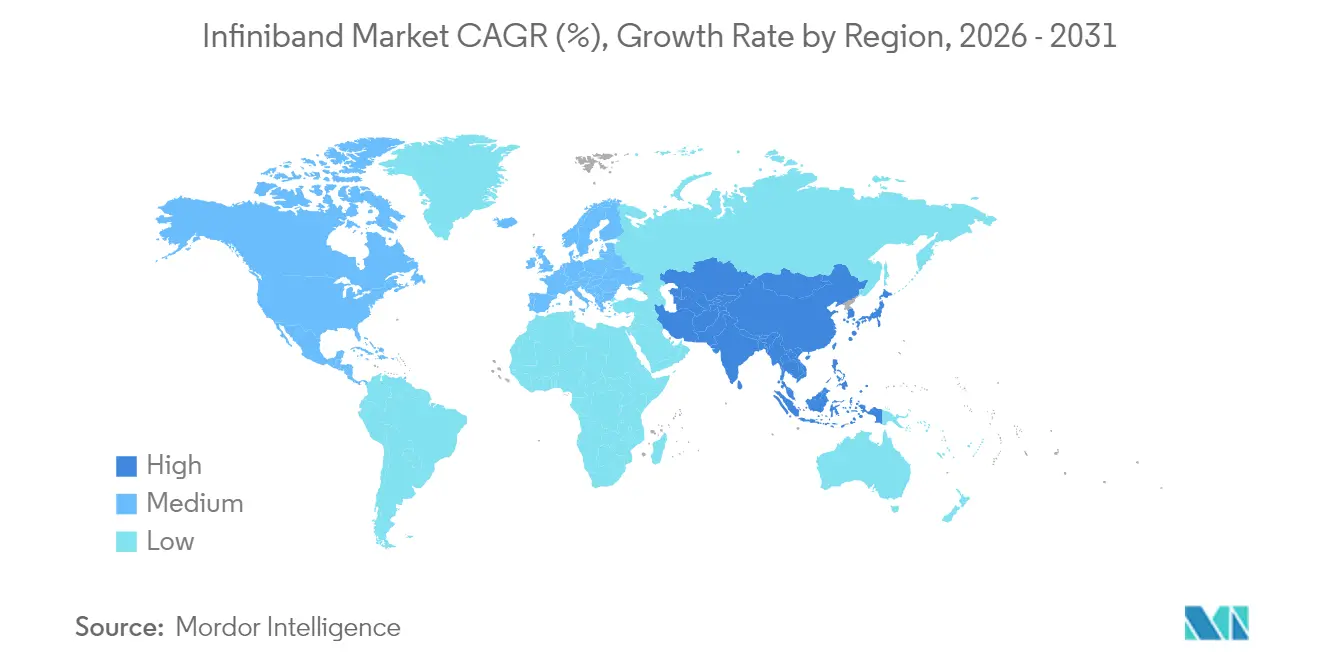

- Par géographie, l'Amérique du Nord a capturé 38,40 % de la part du marché InfiniBand en 2025, tandis que l'Asie-Pacifique enregistre le CAGR le plus rapide à 36,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché InfiniBand

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements explosifs de clusters IA/LLM | +12.50% | Mondial (Amérique du Nord, Asie-Pacifique en tête) | Court terme (≤ 2 ans) |

| Programmes HPC exascale nationaux | +8.20% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Super-pods GPU cloud standardisant sur InfiniBand | +7.80% | Hyperscalers mondiaux | Court terme (≤ 2 ans) |

| Demande d'analyses financières à faible latence | +4.10% | Principaux centres financiers mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiements explosifs de clusters IA/LLM

Les clusters d'entraînement individuels interconnectent désormais des dizaines de milliers de GPU, chacun émettant des milliards de messages RDMA par seconde. NVIDIA a révélé que ses revenus liés aux réseaux ont atteint 10 milliards USD annuellement, presque entièrement liés aux structures InfiniBand qui alimentent les clouds IA commerciaux. Le système Colossus de xAI avec 100 000 GPU H100 et le futur supercluster zetta-scale à 131 000 GPU GB200 d'Oracle reposent tous deux sur des commutateurs Quantum-2 pour maintenir une latence maximale stricte de 850 ns sur trois niveaux de réseau. De tels déploiements catalysent des achats ultérieurs d'adaptateurs de canal hôte, d'émetteurs-récepteurs et d'assemblages de câbles, renforçant un effet d'entraînement où les mises à niveau matérielles déclenchent des investissements parallèles dans des ordonnanceurs de charges de travail adaptés à la structure.

Prolifération des programmes HPC exascale nationaux

El Capitan du Département de l'énergie des États-Unis dépassera 2 exaflops avec InfiniBand à 200 Gb/s, garantissant la gestion des stocks nucléaires. Les systèmes JUPITER à 250 millions EUR et Blue Lion à 250 millions EUR en Allemagne ont tous deux sélectionné des structures Quantum-2 pour atteindre des objectifs stricts d'efficacité énergétique[1]Commission européenne, "Appel d'offres pour le système exascale JUPITER," ec.europa.eu. Le ministère de l'Économie, du Commerce et de l'Industrie du Japon a consacré 72,5 milliards JPY (470 millions USD) à cinq supercalculateurs IA, chacun stipulant une connectivité InfiniBand pour réduire la consommation d'énergie par flop. Les cycles d'approvisionnement gouvernementaux s'étendent sur cinq à huit ans, créant des volumes prévisibles pour les fabricants de commutateurs et protégeant le marché InfiniBand des fluctuations à court terme des dépenses des entreprises.

Super-pods GPU cloud standardisant sur InfiniBand

Microsoft Azure expose les machines virtuelles HBv5, série HX et ND-H200-v5 sur InfiniBand natif à 400 Gb/s, permettant aux clients de déployer des milliers d'instances partageant la même structure à faible bruit que le supercalculateur Eagle à 14 400 GPU. Oracle, AWS et Google Cloud ont annoncé des modèles de super-pods similaires, codifiant InfiniBand comme une offre par défaut plutôt que premium dans les clouds GPU. Ce changement élargit le marché InfiniBand car chaque nouvelle construction régionale réplique la pile complète : commutateurs, adaptateurs, câbles, optiques et logiciels, plutôt que de s'appuyer sur des mises à niveau incrémentielles.

Demande croissante d'analyses financières à faible latence

Les plateformes de trading à haute fréquence mesurent l'avantage concurrentiel en microsecondes. Les entreprises déployant InfiniBand rapportent des latences port à port inférieures à 90 ns, permettant des avantages d'exécution des transactions de 5 à 10 µs par rapport aux configurations basées sur RoCE. La Bourse nationale de l'Inde achemine 19,71 milliards de transactions par jour sur des structures déterministes conçues pour une disponibilité à cinq neuf. Le comportement prévisible des pipelines d'inférence de swaps sur défaillance de crédit et de détection de fraude ancre davantage InfiniBand dans les centres de données bancaires.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capex élevé et complexité de mise en œuvre | -5.80% | Mondial (PME les plus touchées) | Court terme (≤ 2 ans) |

| Gains rapides en Ultra-Ethernet 800 G/1,6 T | -4.20% | Premiers pilotes hyperscale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capex élevé et complexité de mise en œuvre

Les déploiements complets d'InfiniBand nécessitent des adaptateurs hôtes spécialisés, des commutateurs dédiés, des câbles twin-ax à faible asymétrie ou des câbles optiques actifs, et des suites de gestion de structure qui coûtent ensemble 30 à 50 % de plus que des piles Ethernet fonctionnellement équivalentes. Les organisations sans ingénieurs HPC expérimentés font face à des courbes d'apprentissage abruptes en matière de conception de topologie, de routage adaptatif et d'ajustement du contrôle de congestion. Les frais de services professionnels pour les grands déploiements représentent souvent 12 à 15 % des dépenses matérielles la première année, réduisant l'attrait pour les entreprises de taille intermédiaire dont les charges de travail IA peuvent fluctuer.

Gains de performance rapides en Ultra-Ethernet

Le silicium Tomahawk 6 de Broadcom affiche une bande passante agrégée de 102,4 Tb/s et peut piloter plus de 100 000 XPU sous le profil RDMA du Consortium Ultra Ethernet. La gamme Etherlink AI d'Arista assemble ces puces dans des réseaux clos repliés qui approchent la résilience au blocage en tête de ligne d'InfiniBand tout en offrant des outils Ethernet familiers[2]Arista Networks, "Fiche technique de la plateforme Etherlink AI," arista.com. Alors que les opérateurs et les hyperscalers évaluent les économies globales d'opex liées aux opérations à pile unique, les fournisseurs InfiniBand doivent accélérer leurs feuilles de route optiques et leur discipline tarifaire pour préserver leur part de portefeuille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les commutateurs ancrent, les logiciels accélèrent

Les commutateurs ont généré 45,30 % des revenus de 2025, soulignant leur rôle de pierre angulaire architecturale de chaque déploiement sur le marché InfiniBand. La taille du marché InfiniBand pour le matériel de commutation a atteint 11,66 milliards USD avec l'adoption de Quantum-2 ; elle s'étendra à un CAGR de 33 % à mesure que les produits XDR à 800 Gb/s et NDR 200 à 1,6 Tb/s montent en puissance. Le Quantum-X800 de NVIDIA ajoute 64 ports à 800 Gb/s par ASIC, réduisant les nombres de radix, les longueurs de câbles et la consommation d'énergie par térabit. Les gains parallèles en photonique sur silicium promettent une densité optique doublée d'ici 2027, atténuant les plafonds thermiques au niveau des baies. En revanche, les logiciels et outils de gestion de structure croîtront de 37,10 % annuellement jusqu'en 2031, à mesure que les entreprises automatisent le contrôle d'admission, les niveaux de qualité de service et la planification adaptée à la congestion sur des structures IA multi-locataires. La télémétrie intégrée, synchronisée dans le temps à une précision inférieure à 100 ns, devient rapidement un prérequis pour la conformité réglementaire dans les charges de travail financières et gouvernementales.

Les composants de longue traîne — adaptateurs de canal hôte, émetteurs-récepteurs et câblage spécialisé — capturent collectivement 31,60 % des revenus. L'inflation du prix du cuivre à 5,02 USD la livre en 2024 et les augmentations projetées de 75 % d'ici 2025 ont déjà relevé les prix des DAC, incitant les clients à se tourner vers des liaisons optiques monomode pour des distances en baie précédemment desservies par le cuivre. Les fournisseurs qui regroupent optiques, câbles et adaptateurs avec les cycles de renouvellement des commutateurs sont bien positionnés pour monétiser les mises à niveau de pile complète, limitant la substitution de composants sur le marché gris et renforçant la fidélité à l'écosystème.

Par débit de données : HDR aujourd'hui, XDR demain

Les liaisons HDR 200 G détiennent une part de revenus de 37,20 % en 2025 en tant que vitesse de référence pour les clusters IA et HPC en production. Elles offrent un équilibre pragmatique entre le coût par port, la portée des câbles et la puissance des cartes de ligne, en particulier dans les couches de commutation de niveau deux et trois. Pourtant, les voies XDR 800 G devraient dépasser en volume les liaisons HDR d'ici 2027, croissant à un CAGR de 40,70 % à mesure que les GPU de nouvelle génération et les unités de traitement de données saturent les structures existantes. La taille du marché InfiniBand associée au XDR dépassera 40,8 milliards USD d'ici 2031, reflétant les deux impératifs de doubler la bande passante mémoire des GPU et de réduire de moitié les temps de cycle all-reduce.

La technologie NDR 400 G fait le pont entre les déploiements actuels et le XDR de demain, offrant aux opérateurs une mise à niveau incrémentielle qui réutilise les optiques QSFP112 existantes. Des prototypes de recherche démontrent déjà des optiques co-packagées pilotant 1,6 Tb/s par émetteur-récepteur à moins de 7 pJ/bit, ouvrant la voie au NDR 200 dans les supercalculateurs de fin de décennie. Les installations SDR/DDR et QDR/FDR héritées restent actives dans des flux de travail scientifiques de niche qui privilégient la stabilité du code et le déterminisme en temps réel par rapport au débit brut, mais leur contribution aux revenus est tombée en dessous de 6 % et continuera de se contracter.

Par application : racines HPC, moteur de croissance IA

Le calcul haute performance a conservé 51,40 % des revenus en 2025, preuve que la modélisation météorologique, l'exploration énergétique et la chimie computationnelle ancrent encore de nombreux budgets de calcul nationaux. La part du marché InfiniBand équivalait à 13,23 milliards USD, avec des systèmes « clés en main » en rack unique offrant des performances pétascale pour les laboratoires de recherche de taille moyenne. L'entraînement IA/ML délivrera cependant un CAGR de 39,40 %, élevant sa part à 48,80 % d'ici 2031 à mesure que l'apprentissage fédéré, l'IA générative multimodale et les pipelines d'apprentissage par renforcement se multiplient.

Les entreprises exécutent de plus en plus des charges de travail mixtes combinant CFD, dynamique moléculaire et entraînement de transformateurs sur des structures InfiniBand unifiées gérées par des ordonnanceurs natifs de conteneurs. BMW utilise une « usine virtuelle » basée sur Omniverse où des simulations photoréalistes sont diffusées entre des clusters GPU via des liaisons HDR à 200 Gb/s. Les institutions financières étendent le modèle aux lots d'inférence de notation de fraude qui s'exécutent dans la même structure, prouvant que le transport déterministe bénéficie à divers domaines algorithmiques.

Par modèle de déploiement : contrôle sur site versus flexibilité cloud

Les environnements sur site ont capturé 60,20 % des revenus de 2025 parce que les agences gouvernementales, les sous-traitants de défense et les entreprises pharmaceutiques exigent la souveraineté des données. Pourtant, le segment cloud/hébergé évoluera à un CAGR de 37,60 % à mesure que les hyperscalers amortissent des commandes de GPU à un milliard de dollars sur une base d'abonnés mondiale. La taille du marché InfiniBand allouée aux déploiements cloud dépassera 67 milliards USD d'ici 2031, portée par des offres d'« IA en tant que service » où les clients louent des tranches de super-pods à 4 096 GPU pour des sprints d'entraînement de 24 heures.

Les approches hybrides gagnent en faveur : les organisations exécutent des charges de travail sensibles dans des clusters internes mais basculent vers le cloud lors de pics de simultanéité. Des solutions telles qu'Azure Managed Lustre et le stockage en blocs compatible RDMA d'Oracle assemblent des structures sur site et hébergées en espaces de noms unifiés, bien que les architectes de sécurité se débattent encore avec la segmentation de la gestion des clés à travers les frontières de location.

Par secteur d'utilisation finale : leadership gouvernemental, hyper-croissance cloud

Le gouvernement et la défense représentaient 25,40 % des revenus de 2025, soit l'équivalent de 6,54 milliards USD, ancrés par les approvisionnements de la Marine, de l'Armée de l'air et de la gestion des stocks nucléaires. Le système Nautilus de la Marine américaine a atteint 8,2 PF/s sur des liaisons HDR à 200 Gb/s dans le cadre d'un contrat de 35 millions USD. Les fournisseurs de services cloud, partant d'une base plus petite, dépasseront tous les autres segments à un CAGR de 37,70 %, atteignant 50,2 milliards USD d'ici 2031. Leur échelle stimule la demande en amont d'optiques, de câbles et d'ASIC de télémétrie, comprimant les courbes d'apprentissage des fournisseurs et accélérant le délai de mise en volume pour les nouvelles vitesses.

Les entreprises des sciences de la vie utilisent InfiniBand pour la découverte de médicaments de novo, où des noyaux de dynamique moléculaire distribués échangent des gigaoctets par pas de temps. Les équipementiers automobiles privilégient le transport déterministe pour les simulations de crash en jumeau numérique et l'analyse thermique des batteries. Les studios de médias adoptent des structures XDR pour alimenter des rendus de traçage de rayons en temps réel, réduisant les cycles de production pour les effets visuels de films à grand spectacle.

Analyse géographique

L'Amérique du Nord a conservé 38,40 % des revenus mondiaux en 2025. Les investissements massifs de Microsoft, Meta et du Département de l'énergie des États-Unis ont semé des réseaux multi-pétabits qui ancrent à la fois les clouds IA commerciaux et les supercalculateurs de sécurité nationale. Les maisons de trading de Wall Street ont superposé des segments InfiniBand à faible latence sur des anneaux de fibres métropolitaines existants pour rationaliser l'arbitrage à la nanoseconde entre les bourses. Les incitations fédérales telles que les crédits d'impôt de la loi CHIPS et les garanties de prêts soutiennent les usines d'interconnexion optique nationales, isolant partiellement le marché InfiniBand des pénuries de composants géopolitiquement sensibles.

L'Asie-Pacifique affichera le CAGR le plus rapide à 36,90 % jusqu'en 2031. Les subventions du METI japonais, le programme « Est-Données-Ouest-Calcul » de la Chine et les méga-centres de données écoénergétiques de la Corée du Sud propulsent les courbes de dépenses de la région. Les équipementiers locaux tels que NEC et Fujitsu intègrent InfiniBand dans des usines IA clés en main pour répondre aux modèles de localisation linguistique, aux piles de conduite autonome et à la R&D des procédés de fabrication de semi-conducteurs. Les efforts de résilience de la chaîne d'approvisionnement régionale stimulent également l'assemblage national d'émetteurs-récepteurs et de câbles en cuivre actifs, resserrant les boucles de rétroaction de l'écosystème.

L'Europe affiche une croissance saine au milieu des 30 % alimentée par l'Entreprise commune EuroHPC, qui a engagé 400 millions EUR pour de nouveaux supercalculateurs IA jusqu'en 2027. Le Pacte vert du continent impose des mandats stricts d'efficacité d'utilisation de l'énergie (PUE), et les commutateurs Quantum-2 atteignent 32 W par port à 400 Gb/s, meilleur de leur catégorie, un facteur décisif dans plusieurs appels d'offres nationaux. Une deuxième vague de dépenses provient des équipementiers automobiles en Allemagne et en France, appliquant des structures InfiniBand à des bancs d'essai de jumeaux numériques en temps réel pour les lignes de batteries à état solide. Les régions émergentes telles que le Moyen-Orient et l'Amérique du Sud connaissent des déploiements sporadiques mais stratégiquement significatifs liés aux initiatives d'IA souveraine et à la modélisation des réservoirs pétroliers et gaziers.

Paysage concurrentiel

Le marché InfiniBand est très concentré autour de la plateforme NVIDIA, dont l'unité réseau (anciennement Mellanox) contrôle environ 82 % des expéditions de ports. Les familles Quantum-2 et le futur Quantum-X800 intègrent le routage adaptatif, le contrôle avancé de la congestion et les collectifs accélérés par matériel, alignant le calendrier des versions sur chaque nouvelle génération de GPU. Le couplage étroit entre CUDA, NCCL et les moteurs SHARP intégrés aux commutateurs permet à NVIDIA de délivrer des latences de bout en bout que les concurrents peinent à reproduire. Simultanément, le SDK DOCA de l'entreprise abstrait la sémantique RDMA, permettant aux développeurs d'exploiter les accélérateurs sans expertise approfondie des verbes de bas niveau.

Cornelis Networks défie cette domination avec l'Omni-Path CN5000, revendiquant une latence commutateur à commutateur inférieure de 35 % par rapport aux configurations HDR comparables. Sa feuille de route cible des vitesses de 800 Gb/s d'ici 2026, bien que l'inertie de l'écosystème et la compatibilité limitée des micrologiciels tempèrent l'adoption à court terme. Broadcom, Marvell et Arista mènent la poussée parallèle vers l'Ultra-Ethernet, faisant pression sur les hyperscalers pour standardiser sur les économies d'échelle massives d'Ethernet. Leur succès dépend de la démonstration de performances égales dans les charges de travail réelles all-reduce, les complétions d'intégration et l'apprentissage par renforcement, qui favorisent toutes actuellement la structure sans perte d'InfiniBand.

Des opportunités d'espace blanc existent en dessous du niveau hyperscale, où les entreprises ont besoin d'une mise en réseau déterministe mais manquent d'effectifs pour administrer les gestionnaires de sous-réseaux, les clés de partition et les politiques de routage adaptatif. Les fournisseurs de services gérés regroupent InfiniBand en abonnement clé en main — matériel, micrologiciel, surveillance et SLA 24 × 7 — créant des revenus récurrents qui compensent partiellement la compression des marges matérielles. Les fournisseurs qui livrent des fonctionnalités NOS natives du cloud, une télémétrie prête pour Grafana et une remédiation automatisée des erreurs de câbles captureront une part disproportionnée de ce marché intermédiaire émergent.

Leaders du secteur InfiniBand

Intel Corporation

Nvidia Corporation

Oracle Corporation

IBM Corporation

Cisco Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Cornelis Networks a présenté la famille Omni-Path CN5000 à 400 Gb/s, annonçant des échantillons à 800 Gb/s pour 2026 et se positionnant pour 1,6 Tb/s d'ici 2027.

- Mai 2025 : NVIDIA a dévoilé NVLink Fusion avec les partenaires de l'écosystème MediaTek, Marvell et Alchip, délivrant 1,8 To/s par GPU et une intégration plus profonde entre les CPU tiers et les GPU NVIDIA.

- Mai 2025 : Oracle s'est engagé à hauteur de 40 milliards USD pour les superpuces NVIDIA GB200 destinées à l'infrastructure OpenAI, cimentant InfiniBand Quantum-2 comme sa structure IA par défaut.

- Mars 2025 : Le centre de données IA Stargate a commencé l'installation de 64 000 systèmes GB200 interconnectés par InfiniBand à 800 Gb/s pour des services IA multi-exaflops.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude, selon Mordor Intelligence, dimensionne le marché mondial InfiniBand comme l'ensemble des revenus générés par les adaptateurs de canal hôte, les commutateurs dédiés, les câbles en cuivre ou optiques certifiés, et les logiciels de gestion qui forment une structure basée sur des normes à faible latence dans les clusters de calcul haute performance et de centres de données IA.

Nous excluons délibérément les manchons de fibre passifs, le silicium Ethernet et les équipements SDR hérités retirés du service.

Aperçu de la segmentation

- Par composant

- Adaptateurs de canal hôte (HCA)

- Commutateurs

- Câbles et émetteurs-récepteurs

- Logiciels et outils de gestion

- Par débit de données

- SDR/DDR

- QDR/FDR

- EDR

- HDR (200 G)

- NDR (400 G)

- XDR (800 G) et au-delà

- Par application

- Calcul haute performance

- Entraînement et inférence IA/ML

- Stockage d'entreprise et bases de données

- Services financiers et trading à haute fréquence

- Infrastructure des fournisseurs de services cloud

- Par modèle de déploiement

- Clusters sur site

- HPC cloud/hébergé

- Par secteur d'utilisation finale

- Gouvernement et défense

- Milieu universitaire et laboratoires de recherche

- BFSI

- Fabrication et ingénierie

- Sciences de la vie

- Médias et divertissement

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour la recherche primaire, nous avons interrogé des architectes de clusters HPC en Amérique du Nord, des responsables de programmes exascale européens et des ingénieurs réseau d'hyperscalers asiatiques. Ces discussions nous ont aidés à vérifier les calendriers d'adoption du NDR-800, les densités de ports réelles et les hypothèses d'érosion des prix avant la triangulation finale.

Recherche documentaire

Nous nous sommes appuyés sur des sources de premier rang non payantes telles que la liste Top500 des supercalculateurs, les communiqués d'approvisionnement du Département de l'énergie des États-Unis, les documents budgétaires EuroHPC, les spécifications de l'Alliance OpenFabrics et les registres douaniers Volza pour ancrer les volumes de base et les prix de vente typiques.

De plus, nos analystes ont utilisé D&B Hoovers pour les données financières des entreprises, l'analyse de brevets Questel pour les signaux de feuille de route, ainsi que les formulaires 10-K de la SEC et une couverture de presse réputée pour recouper les déclarations d'expédition des fournisseurs. Les sources citées illustrent le périmètre ; de nombreuses autres ont soutenu la collecte et la validation des données.

Dimensionnement du marché et prévisions

Dans notre modèle, une reconstruction descendante commence par les dépenses mondiales en serveurs HPC et IA, qui sont ensuite réparties par taux de pénétration InfiniBand, nombre moyen de ports par nœud, cycles de renouvellement des clusters et schémas de capex régionaux. Des vérifications ascendantes ponctuelles, des expéditions de ports de commutateurs échantillonnées, des vérifications de canal sur les volumes HCA et des cumuls prix de vente moyen × volume affinent les totaux.

Les variables clés comprennent les expéditions de serveurs GPU, les budgets des programmes exascale, les courbes de migration de vitesse de port et les tendances des coûts d'énergie des centres de données. Une régression multivariée projette les valeurs jusqu'en 2030, tandis que les écarts d'expédition sont comblés par des triangulations de listes de prix et des données d'importation régionales.

Validation des données et cycle de mise à jour

Avant validation finale, notre équipe contrôle les résultats par rapport aux comptages de ports Top500 et aux traceurs de serveurs IDC, examine les valeurs aberrantes et effectue une révision par les pairs à deux niveaux. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants, garantissant aux clients la vue la plus récente.

Pourquoi la base de référence InfiniBand de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres, des années de référence monétaire et des correspondances port-système différents, mais nous appliquons des comptages de clusters vérifiés, des densités de ports auditées et un calendrier d'actualisation annuel qui protègent contre la sous-estimation et la surestimation motivée par les gros titres.

Les principaux facteurs d'écart comprennent certains éditeurs qui intègrent les câbles passifs dans la valeur, d'autres qui appliquent un taux de croissance uniforme de 40 % à chaque vitesse de port, ou qui valorisent les revenus de 2023 en dollars d'années futures sans ajustements de dépréciation des prix.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur d'écart principal |

|---|---|---|

| 25,74 milliards USD (2025) | N/A | |

| 18,28 milliards USD (2024) | Cabinet de conseil mondial A | Câbles exclus ; CAGR global appliqué |

| 3,10 milliards USD (2024) | Journal sectoriel B | Ne compte que les commutateurs autonomes ; omet les offres groupées cloud |

Pris ensemble, la comparaison montre que le mélange équilibré de Mordor entre calcul des expéditions, modélisation des tendances de prix et mises à jour opportunes fournit une base de référence fiable traçable à des variables transparentes et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché InfiniBand ?

Le marché InfiniBand génère 35,07 milliards USD de revenus en 2026 et est en bonne voie pour atteindre 164,4 milliards USD d'ici 2031 avec un CAGR de 36,20 %.

Quelle région est en tête du marché InfiniBand aujourd'hui ?

L'Amérique du Nord détient 38,40 % des revenus de 2025, portée par les dépenses cloud hyperscale et les programmes exascale gouvernementaux.

À quelle vitesse les liaisons InfiniBand XDR 800 Gb/s devraient-elles croître ?

Les revenus XDR 800 Gb/s devraient se développer à un CAGR de 40,70 %, ce qui en fait le segment de débit de données à la croissance la plus rapide.

Pourquoi les clusters d'entraînement IA préfèrent-ils InfiniBand à Ethernet ?

InfiniBand garantit une latence sans perte et inférieure à la microseconde ainsi qu'une accélération collective intégrée aux commutateurs, deux éléments essentiels pour la synchronisation des gradients à grande échelle dans les modèles de transformateurs.

Ethernet devient-il une alternative viable à InfiniBand ?

Les initiatives Ultra-Ethernet menées par Broadcom et Arista réduisent l'écart de latence, mais la plupart des hyperscalers standardisent encore InfiniBand pour les charges de travail d'entraînement au-dessus de 4 000 GPU.

Quel facteur freine le plus l'adoption plus large d'InfiniBand ?

Les dépenses d'investissement élevées et la nécessité d'une expertise de déploiement spécialisée ajoutent 30 à 50 % de coûts par rapport à Ethernet, décourageant de nombreuses petites et moyennes entreprises.

Dernière mise à jour de la page le: