Taille et part du marché MNO des télécommunications au Pérou

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

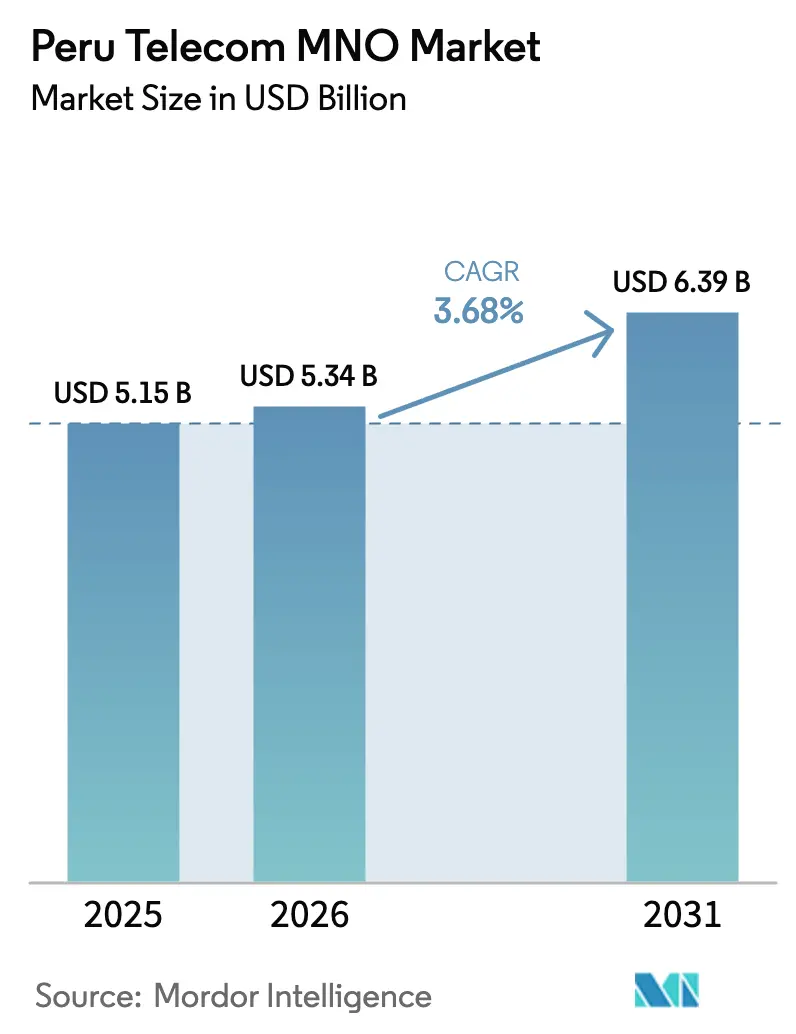

| Taille du marché de l'année de base (2025) | 5.15 Milliards de dollars |

| Taille du Marché (2026) | 5.34 Milliards de dollars |

| Taille du Marché (2031) | 6.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.68% CAGR |

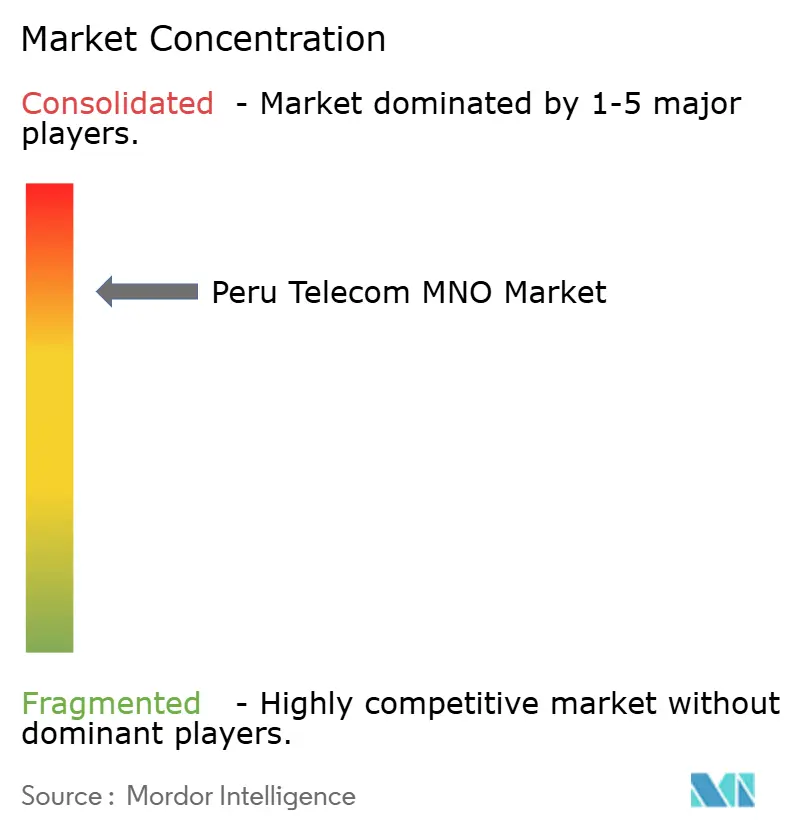

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MNO des télécommunications au Pérou par Mordor Intelligence

La taille du marché MNO des télécommunications au Pérou était évaluée à 5,15 milliards USD en 2025 et devrait croître de 5,34 milliards USD en 2026 pour atteindre 6,39 milliards USD d'ici 2031, à un TCAC de 3,68 % durant la période de prévision (2026-2031).

Cette progression régulière reflète un secteur en voie de maturité où les gains de revenus proviennent moins de l'acquisition de nouveaux abonnés que des mises à niveau d'infrastructure, de la densification 4G et de la monétisation précoce de la 5G. Les opérateurs s'appuient sur les contrats IoT d'entreprise, l'activation du cloud et les offres vidéo groupées pour compenser la pression sur les marges dans la connectivité de base. Les initiatives gouvernementales, notamment l'attribution directe du spectre 5G et l'expansion continue du réseau fibre Red Dorsal, réduisent les coûts de transport et accélèrent les déploiements en zones rurales. Parallèlement, les accords de partage de tours avec SBA Communications et American Tower contribuent à réduire les dépenses d'investissement (CAPEX), libérant des liquidités pour l'automatisation des réseaux et les projets d'efficacité énergétique. Les fluctuations des taux de change et les règles non résolues de réaménagement du spectre continuent d'obscurcir les plans de dépenses, mais l'accessibilité croissante des smartphones et les produits OTT à tarification nulle continuent de stimuler l'ARPU des données dans les zones urbaines et périurbaines.

Principaux enseignements du rapport

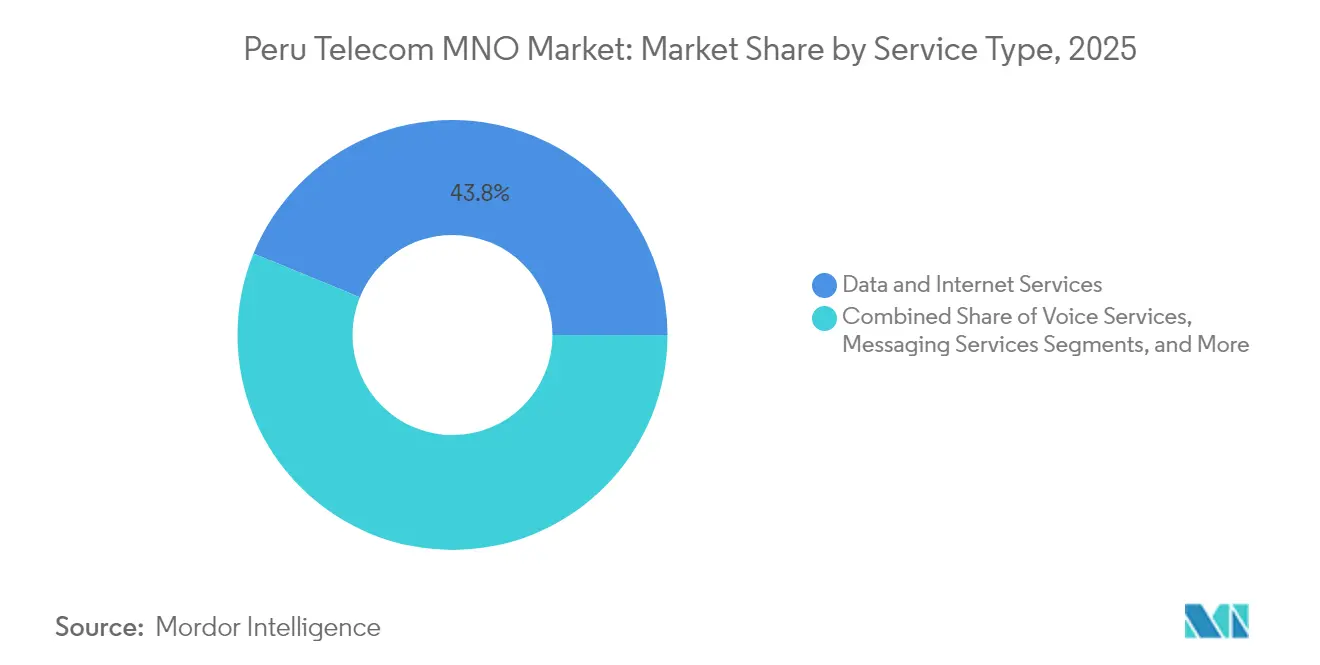

- Par type de service, les données et Internet ont représenté 43,82 % de la part du marché MNO des télécommunications au Pérou en 2025, tandis que les services IoT et M2M devraient se développer à un TCAC de 3,76 % jusqu'en 2031.

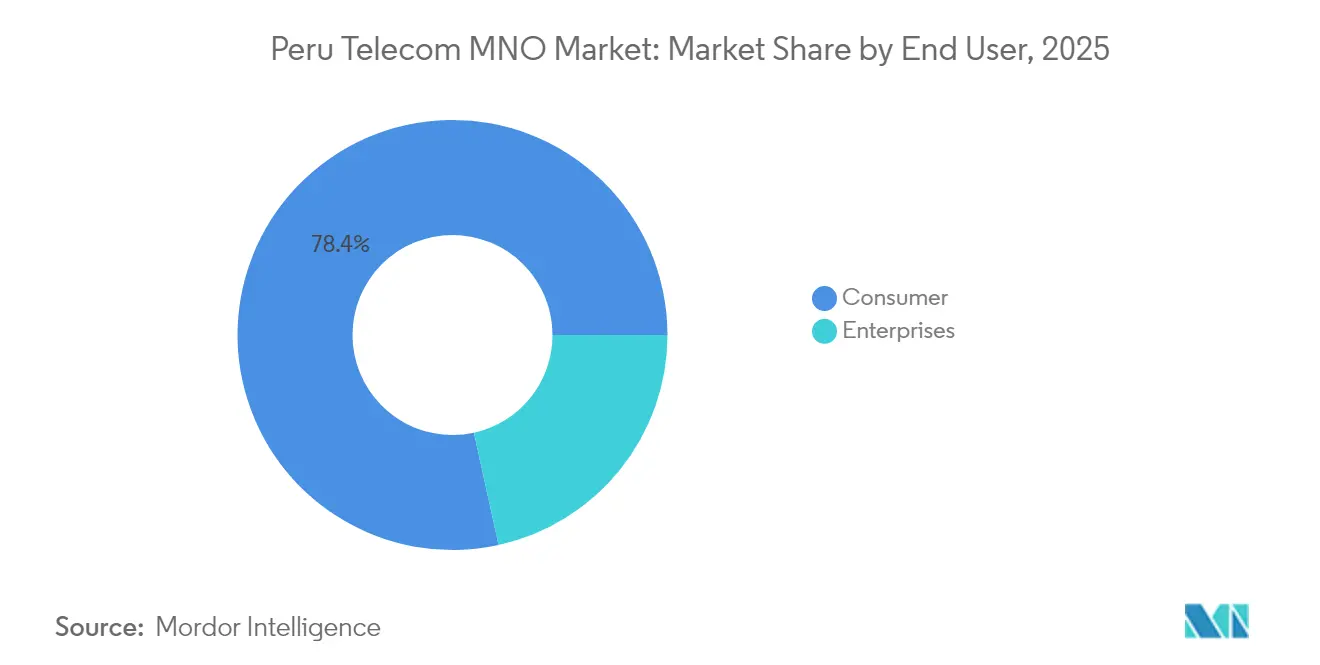

- Par utilisateur final, les lignes grand public ont contribué à hauteur de 78,44 % de la taille du marché MNO des télécommunications au Pérou en 2025 ; le segment entreprises progresse à un TCAC de 4,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché MNO des télécommunications au Pérou

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Densification rapide de la 4G/5G dans les régions reculées de l'Amazonie et des Andes | +0.8% | Bassin amazonien, hauts plateaux andins, Pérou rural | Moyen terme (2-4 ans) |

| Demande explosive de données vidéo grand public | +0.9% | National, avec concentration à Lima, Arequipa, Trujillo | Court terme (≤ 2 ans) |

| La dorsale fibre « Red Dorsal » réduisant les coûts de transport | +0.6% | National, reliant 180 capitales provinciales | Long terme (≥ 4 ans) |

| Adoption de l'IoT d'entreprise dans les secteurs minier et agricole | +0.4% | Régions minières (Cajamarca, Arequipa), zones agricoles (La Libertad, Ica) | Moyen terme (2-4 ans) |

| Offres OTT à tarification nulle relançant l'ARPU | +0.3% | National, impact plus élevé dans les zones urbaines | Court terme (≤ 2 ans) |

| Smartphones moins chers et incitations fiscales stimulant l'adoption de la 4G | +0.5% | Zones rurales et périurbaines, segments à faibles revenus | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Densification rapide de la 4G / 5G dans les régions reculées de l'Amazonie et des Andes

L'attribution directe du spectre 5G élimine les délais liés aux enchères, permettant aux opérateurs de mettre des sites en service plusieurs mois plus rapidement que dans le cadre d'appels d'offres concurrentiels. Entel s'est engagé à investir 200 millions USD en 2025, avec 60 % du réseau de Claro prévu pour la 5G d'ici 2028 [1]« Entel invertirá más de USD 200 millones en Perú », El Comercio, ELCOMERCIO.PE. L'extension de la couverture cible 76 300 centres de population non desservis, une initiative qui favorise à la fois l'inclusion sociale et les revenus supplémentaires. Le partage de tours avec American Tower et IHS réduit le coût de déploiement par site jusqu'à 35 %, renforçant la viabilité économique. Les résistances communautaires aux installations d'antennes demeurent un risque ponctuel, rendant l'engagement local essentiel pour le respect des délais.

Demande explosive de données vidéo grand public

L'adoption du streaming pousse le trafic mobile mensuel moyen au-delà de 14 Go par utilisateur, sollicitant la capacité du réseau d'accès radio (RAN) tout en ouvrant des opportunités de vente. Une taxe sur les ventes de services OTT introduite en 2024 rapporte 800 millions PEN (215 millions USD) au Trésor, sans pour autant freiner significativement la croissance des abonnés [2]Luis Rojas, « Impuesto a streaming en Perú », TAVI Latam, TAVILATAM.COM . Claro a obtenu le meilleur score d'expérience vidéo Opensignal en 2023 avec 58,1, tirant parti de cet avantage dans des offres groupées associant données illimitées à Disney+ ou HBO Max. Les forfaits illimités plafonnent toutefois les marges basées sur l'usage, de sorte que les indicateurs de qualité d'expérience constituent désormais le principal facteur de différenciation. La tarification nulle de WhatsApp et Facebook atténue la congestion aux heures de pointe et maintient le taux de désabonnement en dessous de 2,1 % par trimestre dans les cohortes prépayées.

La dorsale fibre Red Dorsal réduisant les coûts de transport

La dorsale nationale de 300 millions USD relie 180 capitales provinciales sur 13 000 km de fibre, réduisant les tarifs de transport rural jusqu'à 45 % [3]« Gilat Receives USD 153.6 Million for National Fiber Backbone », Via Satellite, SATELLITETODAY.COM. Des critiques soulèvent des questions d'entretien élevé, mais le contrat de 153,6 millions USD de Gilat et le troisième anneau fibre d'Internexa témoignent d'un intérêt privé durable. La réduction des coûts de transport permet aux MNO de proposer des offres LTE compétitives dans des villes autrefois dépendantes du satellite. La valeur future dépend de la réglementation des tarifs de gros et des règles d'accès équitable actuellement examinées par l'OSIPTEL.

Adoption de l'IoT d'entreprise dans les secteurs minier et agricole

Les grands groupes miniers déploient des réseaux LTE privés pour l'automatisation des camions de transport et la sécurité des travailleurs, comme le réseau Nokia à Las Bambas, à 4 600 m d'altitude. Le rachat de M2M DataGlobal par OptConnect en 2024 témoigne de l'appétit étranger pour les contrats locaux de connectivité machine. Les coopératives agricoles adoptent des capteurs de sol LoRaWAN pour le contrôle de l'irrigation, augmentant les rendements jusqu'à 12 %. Malgré une topographie difficile, l'amélioration de la planification RF et les plateformes de cœur de réseau cloud-native réduisent la latence du réseau, permettant l'analyse en temps réel et la maintenance prédictive.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude réglementaire concernant le réaménagement du spectre et les enchères 5G | -0.6% | National, affectant tous les opérateurs | Moyen terme (2-4 ans) |

| Prédominance du prépayé freinant la croissance de l'ARPU post-payé | -0.4% | National, impact plus élevé dans les segments à faibles revenus | Long terme (≥ 4 ans) |

| Volatilité des taux de change renchérissant le CAPEX réseau importé | -0.5% | National, affectant les achats d'équipements | Court terme (≤ 2 ans) |

| Escalade des loyers de tours indexée sur le dollar | -0.3% | National, concentrée dans les zones à fort trafic | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incertitude réglementaire concernant le réaménagement du spectre et les enchères 5G

Les règles de mars 2025 définissent les attributions directes de spectre mais laissent les blocs de fréquences et les tarifs indéfinis, ralentissant les cycles de planification radio [4]Baker McKenzie, « Regulations to promote 5G », INSIGHTPLUS.BAKERMCKENZIE.COM . Une fusion proposée de l'OSIPTEL avec les régulateurs de l'énergie et de l'eau pourrait réduire les formalités administratives, mais risque de perturber les processus établis durant la transition. Les opérateurs jonglant entre les plans d'extinction de la 2G et les déploiements 5G hésitent à allouer des capitaux avant que la situation ne soit clarifiée, reportant environ 120 millions USD de sites ruraux planifiés à 2026.

Prédominance du prépayé freinant la croissance de l'ARPU post-payé

Les lignes prépayées représentent encore 67 % des cartes SIM, reflétant la volatilité des revenus et la faible pénétration du crédit. Un ARPU plus faible, un taux de désabonnement plus élevé et des profils de consommation de données limités compliquent la monétisation de la 5G. Les MNO compensent en proposant des recharges par micro-crédit, mais l'élasticité des revenus reste faible. La rareté des données clients nuit aux ventes incitatives ciblées, réduisant l'efficacité des offres de contenu premium par rapport aux abonnés post-payés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de données transforment la structure des revenus

Les services de données et Internet ont contrôlé 43,82 % de la part du marché MNO des télécommunications au Pérou en 2025, alors que l'utilisation par smartphone atteignait 14 Go mensuels. La taille du marché MNO des télécommunications au Pérou pour les données devrait être alimentée par la demande de streaming, de jeux vidéo et de sauvegarde cloud. Les services IoT et M2M, bien que modestes, afficheront le TCAC le plus élevé à 3,76 % jusqu'en 2031, à mesure que les mines, les exploitations agricoles et les projets de villes intelligentes se développent. Le trafic vocal recule légèrement de 1,2 % par an, mais reste pertinent pour les clients à faibles revenus utilisant des téléphones basiques. Les revenus de la messagerie s'érodent rapidement en raison de la tarification nulle de WhatsApp et Facebook Messenger, qui cannibalise les SMS. Les offres groupées OTT et PayTV gagnent du terrain après que les opérateurs ont conclu des accords de gros avec Netflix et Disney+, atténuant la TVA de 16 % entrée en vigueur en octobre 2024. Les autres services à valeur ajoutée, la cybersécurité, le Wi-Fi géré et l'assurance appareils, progressent à partir d'une base modeste, contribuant davantage à la fidélisation qu'à un impact significatif sur le chiffre d'affaires.

Au-delà des revenus globaux, les services de données fournissent l'étalon de performance qui définit la hiérarchie des marques. Le réaménagement de la bande 800 MHz de Claro et l'agrégation de porteuses offrent des vitesses de téléchargement supérieures, maintenant un avantage de 6 points de NPS sur Movistar. Entel exploite le transport Red Dorsal pour réduire le coût par gigaoctet de 18 %, permettant une tarification agressive des forfaits illimités dans les villes secondaires. Bitel, le spécialiste du rural, commercialise des déploiements LTE à tour unique reliés par satellite, comblant le dernier kilomètre là où la fibre reste rare. Ces initiatives illustrent collectivement comment les opérateurs pivotent de l'ARPU voix vers une monétisation des données axée sur la qualité, alignant les investissements sur les sites promettant un retour rapide même à des marges comprimées.

Par utilisateur final : le segment entreprises accélère l'adoption numérique

Le segment entreprises devrait dépasser la croissance globale avec un TCAC de 4,15 %. La connectivité cloud, la cyber-résilience et l'IoT à usage critique ancrent les dépenses. Les entités minières demandent des réseaux LTE privés avec des garanties de qualité de service, tandis que les fabricants de la ceinture industrielle de Lima adoptent la 5G à faible latence pour la robotique. Les exploitations agricoles déploient des réseaux de capteurs pour réduire la consommation d'eau de 15 % et améliorer les calendriers de fertirrigation. Dans ce contexte, WIN Empresas, un challenger axé sur la fibre, a remporté des contrats à forte marge grâce à des offres groupées SD-WAN et sécurité. Les opérateurs historiques répondent en créant des unités entreprises dotées d'équipes de vente consultatives, soulignant le pivot de la bande passante banalisée vers les revenus de solutions.

Les lignes grand public, bien que matures, restent le générateur de trésorerie grâce à leur part de 78,44 % en 2025. La croissance provient principalement de la vente incitative d'offres vidéo groupées et de plans de financement d'appareils plutôt que de l'acquisition nette de cartes SIM, la pénétration dépassant déjà 120 %. Les règles de portabilité des numéros révisées en février 2024 réduisent le délai de portage à 24 heures, intensifiant les guerres de désabonnement. Les opérateurs ripostent avec des applications de fidélité et des micro-prêts pour les mises à niveau de terminaux. À terme, l'évolution des revenus disponibles incitera une partie des clients prépayés à migrer vers des offres post-payées d'entrée de gamme, contribuant modestement à la hausse de l'ARPU.

Analyse géographique

Les performances du marché MNO des télécommunications au Pérou varient fortement selon les régions. Lima, avec un taux de pénétration Internet des ménages de 47,1 %, absorbe près de la moitié du trafic de données mobiles national et génère un ARPU premium supérieur à 6,50 USD, grâce à un transport fibre dense et à de larges clusters post-payés. Arequipa et Trujillo suivent, bénéficiant toutes deux du déploiement fibre de Movistar qui dessert désormais 290 000 foyers. Les corridors côtiers affichent une préparation 5G supérieure à la moyenne, car les opérateurs réutilisent les liaisons micro-ondes existantes pour le spectre de bande moyenne.

Les zones andines de haute altitude abritent des mines de cuivre et d'or dont les plans d'automatisation stimulent la demande de réseaux privés. Cajamarca représente à elle seule environ 25 millions USD de dépenses annuelles en connectivité d'entreprise, un chiffre appelé à croître avec le lancement des projets Open-Pit 4.0. Les villes du bassin amazonien, accessibles uniquement par voie fluviale ou par petits aéronefs, restent sous-desservies malgré la présence de Red Dorsal. Les subventions Pronatel incitent à l'extension de la portée par bit-kilomètre, mais les opérateurs doivent faire face aux conditions météorologiques saisonnières qui perturbent les fenêtres de maintenance.

Les décideurs politiques allouent 236 milliards USD à des infrastructures multisectorielles d'ici 2035, la fibre télécom et les tours étant éligibles à des crédits d'impôt. Les règles de gestion environnementale exigent que les projets soumettent un instrument détaillant l'impact sur les déchets et l'utilisation des terres, prolongeant le délai de construction d'environ 90 jours, mais améliorant la durabilité à long terme. En résultat net, les déploiements de réseaux devraient progresser à un rythme mesuré mais régulier, réduisant progressivement le fossé numérique urbain-rural sans compromettre les protections écologiques.

Paysage concurrentiel

Quatre opérateurs nationaux se partagent le parc d'abonnés, conférant au marché MNO des télécommunications au Pérou un profil consolidé. Claro domine le marché, suivi de Movistar, Entel et Bitel. La faillite de Telefónica en 2025 et sa cession pour 1 million USD à Integra Tec ont marqué un remaniement décisif, libérant des blocs de spectre et des sites cellulaires prêts à être absorbés. Claro aspire à couvrir 60 % des zones peuplées avec la 5G d'ici 2028, en s'appuyant sur le test 5G-Advanced de Huawei qui a atteint 10 Gbps en téléchargement. Movistar, encore en cours de désendettement, a modernisé 1 000 stations de base pour reconquérir la capacité urbaine.

La concurrence repose désormais sur l'étendue des services plutôt que sur le seul prix. WIN Empresas se taille une niche en fournissant des services SD-WAN et SOC-as-a-Service aux banques et aux enseignes de distribution, tandis que Bitel cible les jeunes ruraux avec des offres centrées sur TikTok. Le partage d'infrastructure prend de l'ampleur ; SBA Communications visait 400 tours supplémentaires en 2025, et IHS a finalisé sa première acquisition péruvienne. Ces opérations réduisent l'opex par site d'environ 22 %, permettant une tarification d'entrée de gamme plus basse sans sacrifier l'EBITDA. La surveillance réglementaire reste stricte : l'OSIPTEL examine les promotions pour prévenir les pratiques tarifaires prédatrices, et la consolidation prévue des organismes de contrôle pourrait modifier les délais d'approbation des futures fusions-acquisitions.

Des perturbateurs issus de secteurs adjacents accentuent la pression. La constellation LEO Kuiper d'Amazon sollicite des licences VSAT, promettant 100 Mbps aux écoles isolées. Yape, l'application fintech comptant 16 millions d'utilisateurs, exploite les rails TerraPay pour intégrer les recharges prépayées, transformant les portefeuilles numériques en un canal de distribution alternatif pour les cartes SIM. Ces mouvements intersectoriels brouillent la frontière entre les revenus purement télécom et les revenus de services numériques.

Leaders du secteur MNO des télécommunications au Pérou

Movistar (Integratel Perú)

Claro Perú (América Móvil)

Entel Perú S.A.

Bitel (Viettel Perú S.A.C)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Internexa a inauguré son troisième anneau de fibre optique au Pérou, renforçant la capacité de l'infrastructure dorsale et offrant des options de connectivité supplémentaires aux clients entreprises et aux partenaires de gros.

- Juillet 2025 : Claro Peru et Huawei ont testé avec succès la technologie 5G-Advanced, atteignant des vitesses de téléchargement de 10 Gbps, soit dix fois plus rapides que la 5G actuelle, en utilisant le spectre de bande moyenne et de ondes millimétriques temporairement alloué par le ministère péruvien des Transports et des Communications.

- Juin 2025 : Movistar a modernisé 1 000 stations de base et accéléré le déploiement de son nouveau réseau mobile à travers le Pérou dans le cadre de sa stratégie d'amélioration des infrastructures.

- Avril 2025 : Telefónica a finalisé la cession de sa filiale péruvienne à la société argentine Integra Tec pour environ 1 million USD, marquant la fin des 31 ans de présence de l'opérateur espagnol au Pérou.

Périmètre du rapport sur le marché MNO des télécommunications au Pérou

L'étude du marché MNO des télécommunications péruvien suit les revenus générés par les principales entreprises de télécommunications au Pérou grâce à la vente de divers services, notamment les données, la voix, la messagerie et l'itinérance, aux utilisateurs finaux. L'analyse combine des informations issues de la recherche secondaire et de sources primaires. Elle examine en profondeur les principaux moteurs et freins qui façonnent la trajectoire de croissance du marché.

L'étude surveille les paramètres clés du marché, identifie les moteurs de croissance et dresse le profil des principaux fournisseurs du secteur. Ces informations sous-tendent les estimations du marché et les projections de croissance pour la période de prévision. En outre, l'étude présente les tendances du marché ainsi que les profils des principaux fournisseurs.

L'étude fournit une analyse approfondie du secteur MNO des télécommunications au Pérou. Le marché des télécommunications péruvien est segmenté par services (services vocaux (filaires et sans fil), services de données et de messagerie, et services OTT et PayTV).

La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, itinérance, entreprises et gros, etc.) |

| Entreprises |

| Grand public |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, itinérance, entreprises et gros, etc.) | |

| Utilisateur final | Entreprises |

| Grand public |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché MNO des télécommunications au Pérou en 2026 ?

La taille du marché MNO des télécommunications au Pérou est de 5,34 milliards USD en 2026, avec un TCAC prévu de 3,68 % jusqu'en 2031.

Quel type de service génère le plus de revenus pour les opérateurs ?

Les services de données et Internet arrivent en tête avec une part de 43,82 %, portés par l'expansion du streaming vidéo et l'utilisation du cloud par les entreprises.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les connexions IoT et M2M afficheront le TCAC le plus élevé à 3,76 %, à mesure que les secteurs minier, agricole et manufacturier automatisent leurs opérations.

Comment la politique gouvernementale influence-t-elle le déploiement de la 5G ?

L'attribution directe du spectre accélère le déploiement en évitant les enchères, tandis que la fibre Red Dorsal réduit les coûts de transport rural.

Quel opérateur détient actuellement la plus grande base d'abonnés ?

Claro est en tête avec 30,1 % de part mobile, suivi de Movistar, Entel et Bitel.

Quel est le principal risque susceptible de ralentir la croissance au cours des quatre prochaines années ?

L'incertitude réglementaire autour du réaménagement du spectre pourrait retarder les décisions d'investissement et les mises à niveau des réseaux.

Dernière mise à jour de la page le: