Taille et parts du marché canadien des MNO de télécommunications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 49.96 Milliards de dollars |

| Taille du Marché (2026) | 52.28 Milliards de dollars |

| Taille du Marché (2031) | 65.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.65% CAGR |

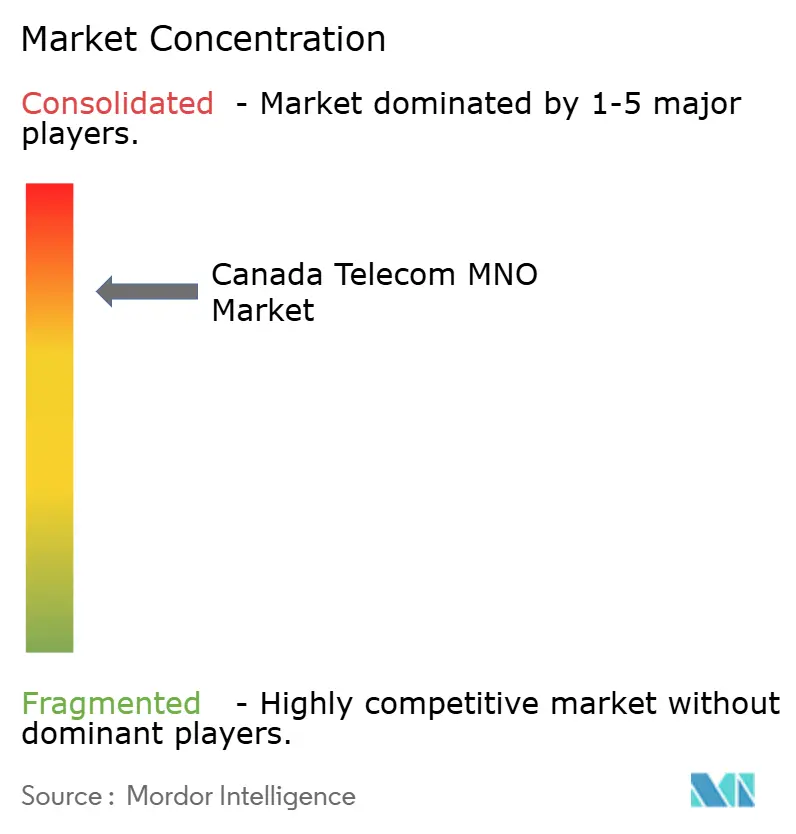

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des MNO de télécommunications par Mordor Intelligence

Le marché canadien des MNO de télécommunications était évalué à 49,96 milliards USD en 2025 et devrait progresser de 52,28 milliards USD en 2026 pour atteindre 65,59 milliards USD d'ici 2031, à un TCAC de 4,65 % durant la période de prévision (2026-2031).

La croissance robuste découle de la migration continue des usages vocaux vers des cas d'utilisation à forte consommation de données ainsi que du déploiement rapide à l'échelle nationale de l'infrastructure 5G, qui couvre désormais plus de 85 % de la population. [1]TELUS Communications, "Rapport annuel 2025," telus.comCette dynamique est renforcée par les subventions fédérales au haut débit qui suppriment les obstacles économiques au déploiement du dernier kilomètre, un cadre réglementaire favorable aux opérateurs de réseau mobile virtuel (MVNO) qui élargit la concurrence, ainsi que par la numérisation soutenue des entreprises dans les secteurs minier, agricole et manufacturier. Dans le même temps, les enchères spectrales pluriannuelles ayant extrait 8,9 milliards USD en redevances, ainsi que la législation sur la cybersécurité imposant le retrait des équipements réseau chinois, pèsent sur le flux de trésorerie disponible des opérateurs.[2]Reuters Staff, "L'enchère canadienne 3500 MHz rapporte 8,9 milliards USD," reuters.comLe marché canadien des MNO de télécommunications continue d'équilibrer le besoin d'investissement en capacité avec la pression tarifaire au détail créée par l'entrée de Freedom Mobile, appartenant à Quebecor, en tant que quatrième concurrent national.

Points clés du rapport

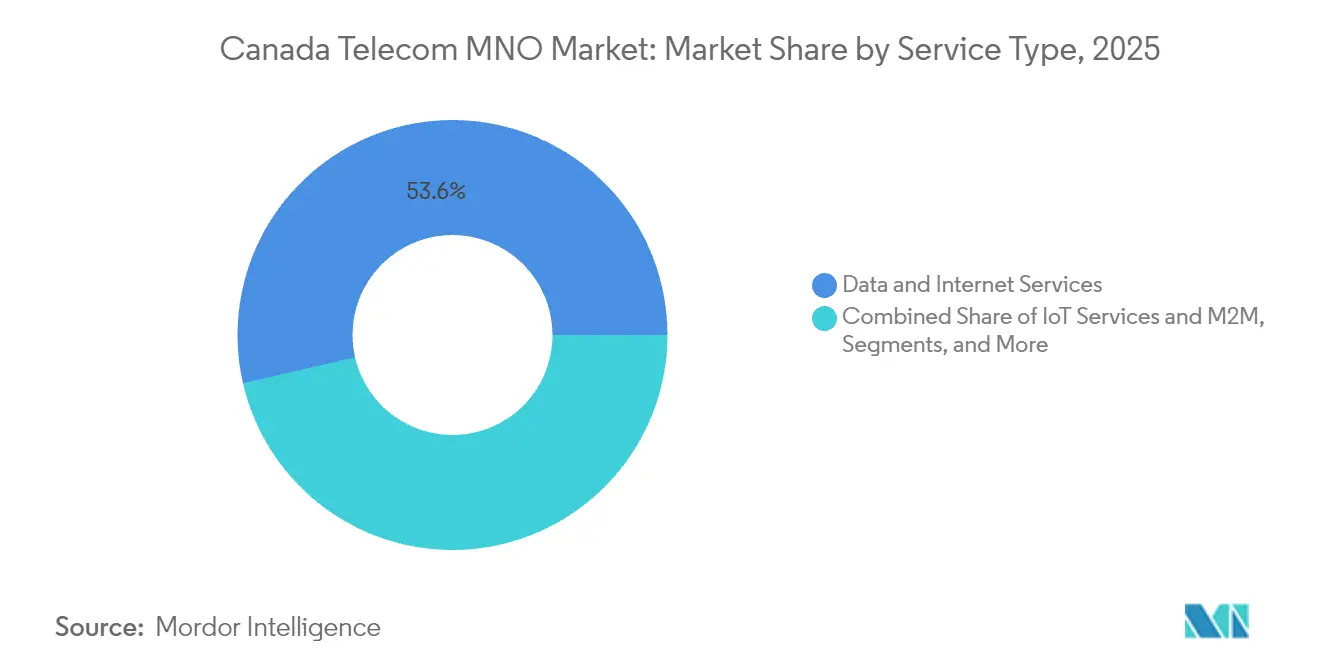

- Par type de service, les services de données et Internet ont dominé avec 53,60 % de la part du marché canadien des MNO de télécommunications en 2025, tandis que les services IoT et M2M ont enregistré le TCAC prévisionnel le plus élevé de 5,15 % jusqu'en 2031.

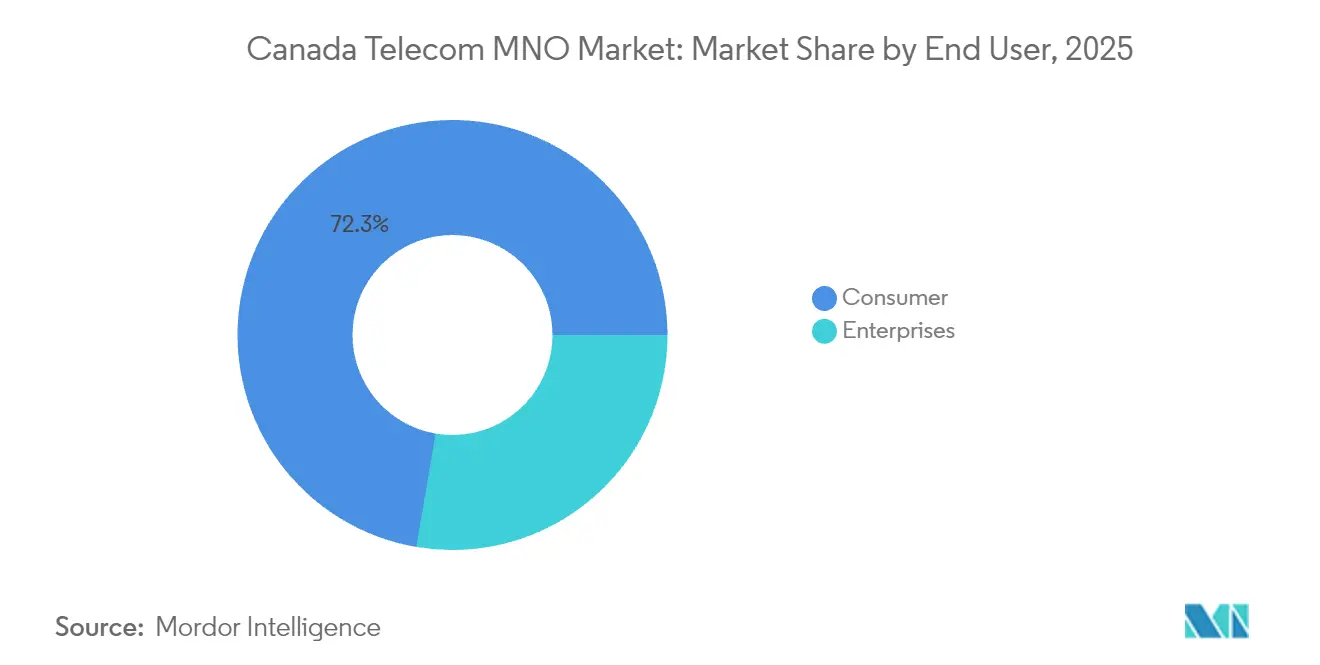

- Par utilisateur final, le segment consommateurs a représenté 72,30 % des revenus en 2025, tandis que le segment entreprises devrait croître à un TCAC de 5,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché canadien des MNO de télécommunications

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Déploiement de la 5G et cycle de renouvellement des appareils | +1.8% | Toronto, Vancouver, Montréal, diffusion nationale | Moyen terme (2 à 4 ans) |

| Hausse de la consommation de données et généralisation des forfaits illimités | +1.5% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Financement fédéral pour le déploiement de la fibre en zones rurales | +0.9% | Régions rurales et éloignées, communautés autochtones | Long terme (≥ 4 ans) |

| Adoption de l'IoT en entreprise (eSIM, LPWAN) | +1.2% | Corridors manufacturiers de l'Alberta et de l'Ontario, national | Moyen terme (2 à 4 ans) |

| Connectivité détenue par les communautés autochtones | +0.4% | Territoires du Nord et zones autochtones éloignées | Long terme (≥ 4 ans) |

| Réformes des tarifs de gros favorables aux MVNO | +0.7% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le déploiement du réseau 5G accélère la transformation des entreprises

Les principaux opérateurs de réseau mobile ont dépassé 85 % de couverture de la population avec le service 5G, et la technologie influence désormais l'architecture des entreprises bien au-delà de l'amélioration des vitesses des smartphones. Bell a activé des grappes de spectre à 3 800 MHz à Toronto et à Kitchener–Waterloo, offrant des débits de pointe de 4 Gbps, permettant des cas d'utilisation manufacturiers sensibles à la latence tels que le contrôle qualité par vision artificielle et le télédiagnostic médical en temps réel. [3]Bell Canada, "Résultats des essais Bell 5G 3800 MHz," bell.ca Nutrien utilise un réseau LTE privé souterrain dans sa mine de potasse de la Saskatchewan pour surveiller la sécurité des travailleurs et automatiser les équipements lourds, réduisant ainsi les temps d'arrêt et les taux d'incidents. Rogers et Expeto ont commercialisé des solutions de réseau privé Enterprise First qui donnent aux grandes entreprises un contrôle direct des politiques sur les actifs mobiles sans dépendre des cœurs de réseau publics. Ensemble, ces déploiements établissent un cycle de preuve de valeur qui devrait élargir les dépenses des entreprises par connexion et maintenir une intensité capitalistique élevée pour les opérateurs.

La hausse de la consommation de données stimule la prolifération des forfaits illimités

Le trafic de données mobiles est passé de 3,4 millions de Po en 2022 à un volume projeté de 9,7 millions de Po d'ici 2027, porté par le télétravail, le streaming vidéo et une vague d'immigration nette ayant ajouté plus d'un million de résidents entre 2022 et 2023. Freedom Mobile a répondu en intégrant l'accès 5G+ dans chaque forfait mensuel et en ajoutant une itinérance compétitive dans plus de 100 marchés pour siphonner les parts des opérateurs historiques. Les forfaits illimités réduisent le taux de désabonnement et allongent la valeur vie client pour tous les opérateurs, mais nécessitent une densification continue du réseau d'accès radio (RAN) pour éviter la congestion. Les opérateurs consacrent par conséquent une part croissante de leur budget annuel d'investissement à l'utilisation du spectre en bande moyenne, aux déploiements de petites cellules et aux partenariats de délestage de trafic sur les empreintes Wi-Fi câblées.

Les investissements fédéraux en connectivité transforment l'infrastructure rurale

Le Fonds pour la large bande universelle injecte 3,225 milliards USD sous forme de subventions et de prêts à faible taux d'intérêt et a déjà connecté plus de 1 100 collectivités — soit près de quatre fois son objectif initial — grâce au programme de branche Relier pour innover. Le cofinancement provincial amplifie l'impact, comme l'objectif de 830 millions USD de la Colombie-Britannique visant à atteindre le service universel d'ici 2027. Au Nunavut, un financement de 271 millions USD du Fonds pour la large bande du CRTC lance une ligne de fibre sous-marine de 1 300 km, remplaçant la liaison de transit par satellite pour quatre communautés inuites et ouvrant des bassins de revenus supplémentaires pour les grossistes en transit. Ces initiatives réduisent le coût de construction par logement, accélèrent la rentabilité commerciale de l'expansion rurale et réduisent l'écart de vitesse entre les zones urbaines et rurales.

L'adoption de l'IoT en entreprise s'accélère dans les secteurs clés

TELUS rapporte une couverture de réseau IoT de 87 % des Canadiens, prenant en charge les tranches NB-IoT, LTE-M et 5G SA pour des déploiements sectoriels spécifiques. Bell s'associe à Farmers Edge pour l'agriculture de précision, qui automatise la planification de la fertilisation via la télémétrie de capteurs à distance. Les projets d'irrigation ExactET réduisent la consommation d'eau paysagère de 40 % en exploitant les flux de données IoT de TELUS pour déclencher un arrosage localisé. Henry of Pelham Winery superpose des capteurs Bell LTE-M sur des cuves de fermentation pour contrôler la température en temps réel, minimisant les pertes et les dépenses énergétiques. Ces études de cas illustrent une transition des projets pilotes vers une production à grande échelle, à mesure que les entreprises quantifient les économies de coûts opérationnels qui dépassent les frais de connectivité récurrents.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Charge d'investissement en spectre et en infrastructure | -1.4% | National, plus prononcé pour les déploiements en zones rurales | Moyen terme (2 à 4 ans) |

| Plafonds réglementaires sur les prix de détail | -0.8% | National, forfaits de services haut de gamme | Court terme (≤ 2 ans) |

| Retards dans les permis municipaux pour les petites cellules | -0.6% | Centres-villes de Toronto, Vancouver et Calgary | Moyen terme (2 à 4 ans) |

| Coûts de conformité en cybersécurité (interdiction de Huawei) | -1.1% | Toutes les provinces, en particulier parmi les MNO de premier rang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts d'acquisition du spectre contraignent l'investissement réseau

Les opérateurs canadiens ont payé 8,9 milliards USD pour des fréquences radio depuis 2021, immobilisant des ratios d'endettement à court terme supérieurs aux normes historiques et comprimant les liquidités discrétionnaires pour la densification du RAN. Rogers seul a investi 3,3 milliards USD pour des licences à 3 500 MHz et a par la suite levé 7 milliards USD via une coentreprise d'infrastructure avec Blackstone afin de recycler le capital vers l'expansion de la couverture. TELUS soutient que la conception des enchères a gonflé les prix de dégagement d'environ 1,1 milliard USD, augmentant en fin de compte les coûts pour les utilisateurs finaux. Les challengers plus modestes font face à des charges relatives encore plus élevées, risquant de ralentir leurs plans de déploiement et de diluer potentiellement les bénéfices concurrentiels visés par les décideurs politiques.

Les coûts de conformité en cybersécurité font croître les investissements en infrastructure

L'interdiction fédérale des équipements Huawei et ZTE fixe des échéances de retrait en juin 2024 pour la 5G et en décembre 2027 pour les équipements 4G, le projet de loi C-26 ajoutant des obligations obligatoires de déclaration d'incidents et des programmes cybernétiques certifiés. Les opérateurs doivent déprécier les actifs échoués, s'approvisionner auprès de fournisseurs agréés et intégrer des plateformes de surveillance continue des menaces qui font augmenter les charges d'exploitation. Les pénalités pour non-conformité atteignent des ordres de grandeur à dix chiffres, contraignant de facto à des échanges de fournisseurs accélérés, même là où les équipements fonctionnent encore dans leurs cycles de vie d'origine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de données sous-tendent l'expansion des revenus

Les services de données et Internet ont contribué le plus grand bassin de revenus, soit 53,60 % en 2025, et devraient élargir leur avance à mesure que le streaming vidéo, le jeu en nuage et les applications de collaboration en temps réel s'ancrent dans les usages quotidiens. Le poids de ce segment en fait le principal déterminant de la trajectoire du marché canadien des MNO de télécommunications. Les services IoT et M2M représentent la niche à la croissance la plus rapide, avec un TCAC attendu de 5,15 % jusqu'en 2031, à mesure que les entreprises déploient des réseaux de capteurs pour le suivi des actifs, la maintenance prédictive et les systèmes de villes intelligentes. Si les services vocaux monétisent encore les allocations des forfaits hérités, leur part diminue à mesure que des substituts de type « par-dessus le réseau » (OTT) comme WhatsApp et FaceTime cannibalisent les minutes. Les revenus de la messagerie s'amenuisent également, mais le trafic A2P premium (par exemple, l'authentification à deux facteurs) amortit la baisse. Les services OTT et PayTV font face à un comportement de réduction des abonnements télé ; pourtant, les opérateurs utilisent les offres groupées pour préserver le revenu moyen par compte. Les autres services, notamment le transit de gros et l'itinérance internationale, bénéficient d'un coup de pouce grâce aux nouvelles réglementations sur les MVNO qui élargissent l'accès aux tiers à des tarifs réglementés.

La taille du marché canadien des MNO de télécommunications pour les services de données et Internet devrait atteindre 35,62 milliards USD d'ici 2031, tandis que les revenus de l'IoT et du M2M devraient dépasser 4,43 milliards USD dans le sillage des déploiements LPWAN. Collectivement, la diversification des services contribue à isoler la composition des revenus contre la stagnation de la voix et soutient la trajectoire globale d'expansion du marché canadien des MNO de télécommunications.

Par utilisateur final : la demande des entreprises accélère l'adoption numérique

Le segment consommateurs a conservé une part de 72,30 % en 2025, soutenu par la croissance démographique et un appétit soutenu pour les forfaits illimités. Cependant, les comptes entreprises se développeront à un TCAC de 5,12 % jusqu'en 2031, ce qui signifie qu'ils capteront une tranche progressivement plus importante des revenus supplémentaires. Les déploiements de LTE privé dans des opérations minières éloignées, les profils SIM programmables pour les flottes logistiques et le télédiagnostic hospitalier illustrent le passage des réseaux publics au mieux-effort vers une connectivité déterministe fondée sur des accords de niveau de service (SLA). Les opérateurs télécoms intègrent désormais la sécurité gérée et l'informatique en périphérie (edge computing) pour augmenter les coûts de migration, et les enchères de spectre réservent des options de licence locale permettant aux entreprises de détenir ou de louer directement de la capacité.

La part du marché canadien des MNO de télécommunications pour le segment entreprises devrait progresser de 5,80 points de pourcentage d'ici 2031, soutenue par la clarté réglementaire sur les licences locales et la baisse des prix des équipements 5G industriels. Le secteur des MNO de télécommunications du Canada évolue donc vers un modèle à double voie où le trafic consommateur de masse finance la couverture de base et où les cas d'utilisation en entreprise à marges plus élevées financent l'innovation de nouvelle génération.

Analyse géographique

L'Ontario et le Québec représentent environ 59,80 % des revenus du marché canadien des MNO de télécommunications, ancrés par des pôles urbains denses et un réseau de transit en fibre étendu. L'activation par Bell des canaux à 3 800 MHz à Toronto et à Kitchener–Waterloo atteint des vitesses annoncées de 4 Gbps, soulignant l'écart de performance qui sépare souvent le Canada central du reste du pays. L'écosystème d'intelligence artificielle dynamique de Montréal fait également office d'adopteur précoce des fonctionnalités de faible latence de la 5G pour les charges de travail d'inférence en périphérie.

L'Alberta et la Colombie-Britannique sont les pôles provinciaux à la croissance la plus rapide, l'automatisation du secteur des ressources et les subventions de contrepartie provinciales-fédérales stimulant des dépenses réseau supérieures à la moyenne. L'accord d'infrastructure numérique de 830 millions USD de la Colombie-Britannique vise une connectivité universelle d'ici 2027, tandis que les entreprises minières albertaines imposent de plus en plus une couverture réseau privée au-delà des limites du réseau public. Freedom Mobile exploite son spectre 5G+ à capacité maximale pour gagner des parts de marché en banlieue, ajoutant 373 300 connexions en 2024 après avoir achevé la densification du réseau dans les anneaux extérieurs d'Edmonton, de Calgary et de Vancouver.

Les provinces de l'Atlantique et les territoires du Nord restent modestes en termes absolus, mais contribuent à une croissance disproportionnée en raison des importantes lacunes de service qui recèlent un fort potentiel adressable une fois que la fibre ou le transit par satellite atteint une masse critique. Le projet de fibre sous-marine du Nunavut seul ouvre des opportunités pour la location de transit, les RPV d'entreprise et les liaisons des organismes gouvernementaux. Un accord historique permettant aux communautés autochtones d'acquérir Northwestel pour jusqu'à 1 milliard USD illustre un modèle de gouvernance où la propriété communautaire aligne la conception des services sur les objectifs socioéconomiques locaux. Il en résulte un corridor de nouveaux clients de gros et un cas test pour l'investissement en infrastructure de réconciliation.

Paysage concurrentiel

Rogers, Bell et TELUS ont collectivement détenu environ 90 % des revenus sans fil en 2024, ce qui reflète d'importantes barrières à l'entrée liées à la construction de réseaux et à l'agrégation historique de spectre. L'acquisition de Freedom Mobile par Quebecor a créé un quatrième opérateur national qui opère désormais en Ontario, en Alberta et en Colombie-Britannique. Sa politique tarifaire agressive a catalysé une baisse nationale moyenne de 18,2 % des tarifs sans fil en 2023, forçant les opérateurs historiques à privilégier la différenciation par l'expérience via la qualité du réseau et les services groupés.

Les stratégies de recyclage du capital occupent une place prépondérante dans les plans de jeu concurrentiels. Rogers a sécurisé 7 milliards USD en capitaux propres externes pour ses actifs de tours et de fibre tout en conservant le contrôle opérationnel, libérant des fonds pour la densification de la couverture sans contrainte bilancielle. Bell a versé 5 milliards USD pour acquérir Ziply Fiber, ajoutant 2,3 millions de prises aux États-Unis et portant son empreinte combinée de fibre à 12 millions. TELUS continue de se concentrer sur des secteurs verticaux spécifiques tels que la santé, les technologies agricoles (agtech) et les villes intelligentes pour protéger ses marges face à la modération des prix de détail.

Les partenariats technologiques constituent un second terrain de bataille. Rogers concède sous licence l'architecture DOCSIS 4,0 de Comcast pour permettre des vitesses câble multi-gigabit symétriques à l'échelle nationale. TELUS collabore avec WestJet pour offrir un haut débit Starlink gratuit en vol, un avantage conçu pour mettre en valeur l'innovation de la marque et réaliser des ventes croisées auprès des voyageurs fréquents. Pendant ce temps, les initiatives satellite-vers-terminal gagnent du terrain alors que Rogers lance une version bêta de SMS par satellite couvrant 5,4 millions de km², réduisant ainsi le risque de désabonnement lié aux zones mortes et positionnant l'opérateur comme premier entrant dans les services directs vers l'appareil.

Leaders du secteur des MNO de télécommunications du Canada

Rogers Communications Inc.

Telus Communications Inc.

Freedom Mobile (Videotron)

Bell Canada

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Rogers a lancé le premier service de messagerie texte satellite-vers-mobile du Canada, élargissant la couverture à 5,4 millions de km² grâce à des satellites en orbite terrestre basse combinés au spectre sans fil de Rogers.

- Avril 2025 : Rogers Communications a conclu un accord définitif pour un investissement en capitaux propres de 7 milliards USD avec Blackstone et des investisseurs institutionnels canadiens, Blackstone acquérant une participation de 49,9 % dans l'infrastructure de réseau sans fil de Rogers, tandis que Rogers conserve le contrôle opérationnel.

- Avril 2025 : Freedom Mobile a déployé le spectre à 3 800 MHz en Ontario, en Alberta et en Colombie-Britannique, améliorant les capacités du réseau 5G+ avec des vitesses de téléchargement de pointe dépassant 1 Gbps.

- Janvier 2025 : BCE Inc. a annoncé l'acquisition de Ziply Fiber pour environ 5,0 milliards USD, portant l'empreinte de fibre de Bell à plus de 12 millions de sites d'ici 2028 et positionnant l'entreprise comme le troisième fournisseur d'accès Internet par fibre d'Amérique du Nord.

Périmètre du rapport sur le marché canadien des MNO de télécommunications

L'étude fournit une analyse approfondie du secteur des télécommunications au Canada. Le marché canadien des MNO de télécommunications est segmenté par services, lesquels sont classés en services vocaux (filaires, sans fil), services de données et de messagerie, et services OTT et télévision payante.

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et de gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et de gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés traitées dans le rapport

Quelle est la taille du marché canadien des MNO de télécommunications en 2026 ?

La taille du marché canadien des MNO de télécommunications s'établit à 52,28 milliards USD en 2026 et devrait atteindre 65,59 milliards USD d'ici 2031.

Quel est le taux de croissance attendu des revenus sans fil au cours des cinq prochaines années ?

Le chiffre d'affaires agrégé devrait croître à un TCAC de 4,65 % de 2026 à 2031, porté par les services axés sur les données et la demande IoT des entreprises.

Quel segment de service connaît la croissance la plus rapide jusqu'en 2031 ?

Les services IoT et M2M affichent le TCAC prévisionnel le plus élevé de 5,15 % à mesure que les secteurs industriels adoptent des capteurs connectés et des réseaux privés.

Comment la couverture 5G va-t-elle s'étendre dans les zones rurales du Canada ?

Les programmes fédéraux tels que le Fonds pour la large bande universelle de 3,225 milliards USD subventionnent le transit et les déploiements du dernier kilomètre, conduisant à une couverture 5G complète dans de nombreuses régions rurales et autochtones d'ici 2027.

Quel changement concurrentiel influe le plus sur la tarification aux consommateurs ?

L'expansion nationale de Freedom Mobile sous l'égide de Quebecor a déjà entraîné une baisse de 18,2 % des tarifs sans fil moyens et devrait maintenir une pression à la baisse sur les prix jusqu'en 2026.

Comment le coût du spectre influence-t-il l'allocation du capital ?

Les opérateurs ont dépensé 8,9 milliards USD lors des récentes enchères, créant une pression bilancielle qu'ils compensent par la monétisation des tours et des coentreprises d'infrastructure.

Dernière mise à jour de la page le: