Taille et part de marché des MNO des télécommunications en Uruguay

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

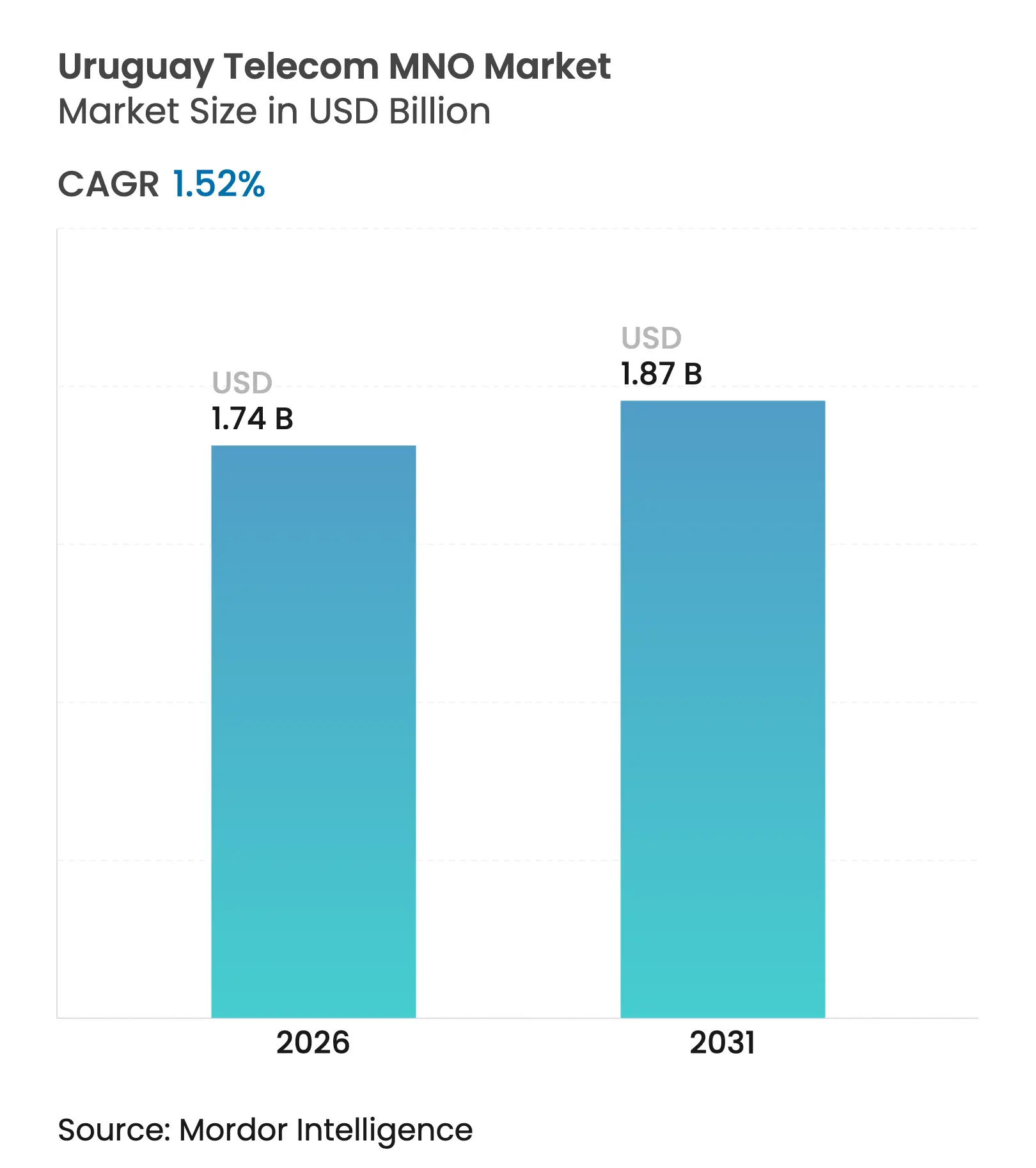

| Taille du Marché (2026) | 1.74 Milliards de dollars |

| Taille du Marché (2031) | 1.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.52% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MNO des télécommunications en Uruguay par Mordor Intelligence

La taille du marché des MNO des télécommunications en Uruguay devrait passer de 1,71 milliard USD en 2025 à 1,74 milliard USD en 2026 et devrait atteindre 1,87 milliard USD d'ici 2031 à un CAGR de 1,52 % sur la période 2026-2031.

Cette expansion modérée découle d'une base d'abonnés mature, de la fin du monopole d'ANTEL sur Internet en 2022 et du rachat de l'unité locale de Telefónica par Millicom pour 440 millions USD en 2025. Les déploiements accélérés de la fibre jusqu'au domicile (FTTH) couvrent déjà 60 % des connexions fixes, tandis que la densification 5G vise 500 stations de base d'ici février 2025. Des vitesses de téléchargement médianes de 225,50 Mbps pour les services fixes et de 169,57 Mbps pour les services mobiles renforcent la position de l'Uruguay en tant que leader numérique régional. La demande des entreprises pour des liaisons sécurisées à haute capacité est en hausse dans le cadre de l'Agenda numérique 2025, et une passerelle internationale améliorée via le nouveau câble sous-marin Firmina réduit les coûts de transit IP, rendant la connectivité cloud transfrontalière plus abordable.

Principaux enseignements du rapport

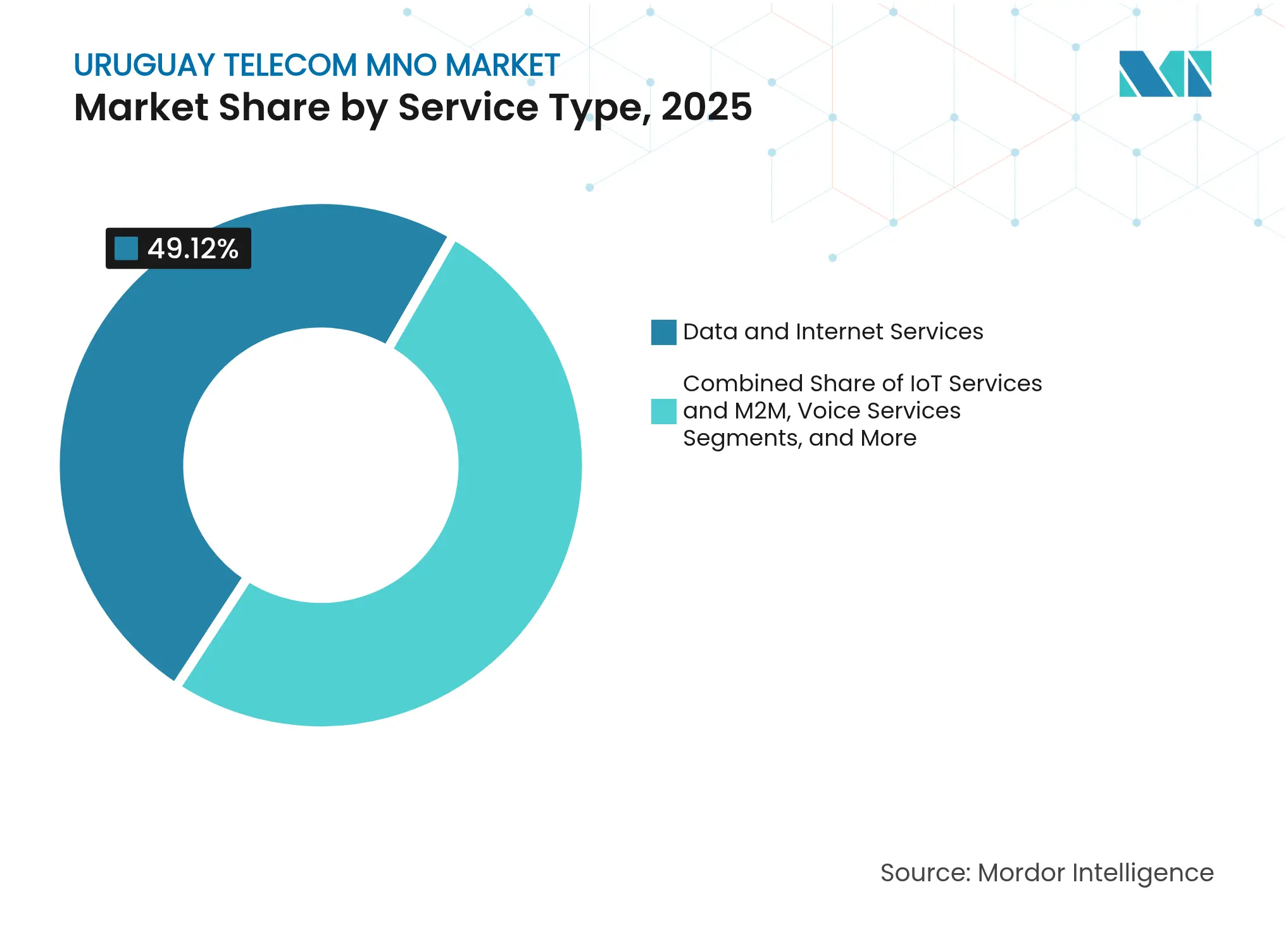

- Par type de service, les services de données ont capté 49,12 % de la part de marché des télécommunications en Uruguay en 2025, tandis que l'IoT a affiché la croissance projetée la plus rapide avec un CAGR de 1,68 % jusqu'en 2031.

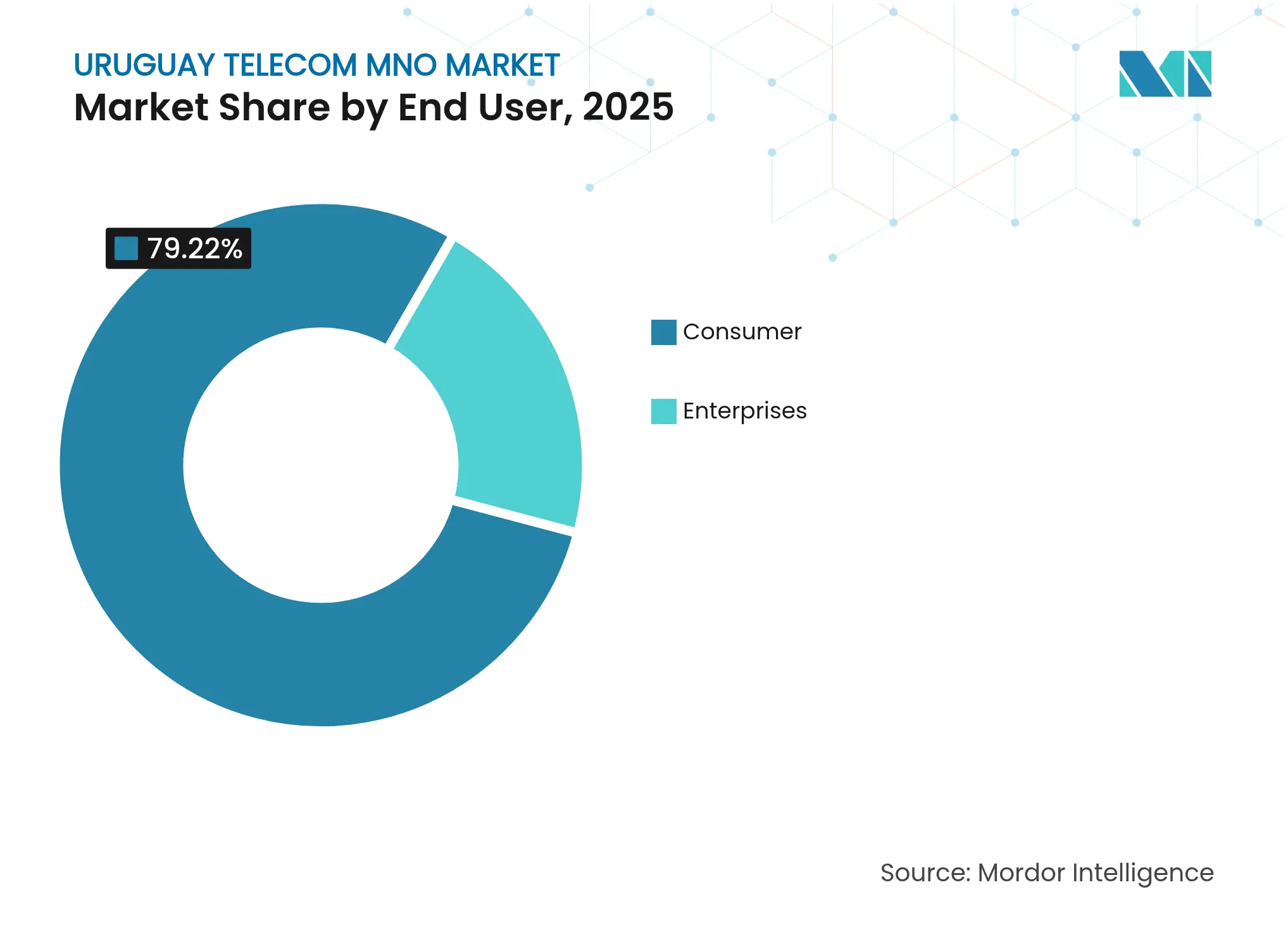

- Par utilisateur final, le segment entreprises représentait 20,78 % de la taille du marché des télécommunications en Uruguay en 2025 et devrait se développer à un CAGR de 2,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des MNO des télécommunications en Uruguay

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Déploiement accéléré de la FTTH et densification 5G | +0.4% | National, Montevideo et régions côtières | Moyen terme (2-4 ans) |

| Demande de numérisation des entreprises pour une connectivité sécurisée | +0.3% | National, quartier d'affaires de Montevideo | Long terme (≥ 4 ans) |

| Hausse de l'utilisation des données mobiles et du streaming de contenu | +0.2% | National, zones urbaines | Court terme (≤ 2 ans) |

| Incitations du programme Uruguay Numérique 2025 du gouvernement | +0.2% | National, accent sur la connectivité rurale | Long terme (≥ 4 ans) |

| Le câble sous-marin de Maldonado vers les États-Unis réduit les coûts de transit IP | +0.1% | National, segment entreprises | Moyen terme (2-4 ans) |

| Les pilotes d'identité numérique basés sur la blockchain stimulent l'IoT/M2M | +0.1% | Villes pilotes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement accéléré de la FTTH et densification 5G

Le programme de mise à niveau du réseau d'ANTEL est passé de 300 à 500 sites 5G planifiés en l'espace d'un an, soutenant les applications grand public à faible latence et les cas d'usage de réseaux privés d'entreprise.[1]RCR Wireless News Editors, "ANTEL cible 500 sites 5G d'ici 2025," rcrwireless.com La fibre alimente déjà 77 % des abonnements au haut débit fixe, offrant à l'Uruguay des vitesses fixes moyennes supérieures à 225 Mbps et permettant aux opérateurs de proposer des offres de 400 Mbps à 1 Gbps de manière rentable. La densification rapide permet également l'agrégation de porteuses à l'échelle nationale, ce qui améliore l'efficacité spectrale et contribue à répondre à la demande croissante de vidéo. Il en résulte un cercle vertueux : chaque antenne supplémentaire augmente l'utilisation du réseau de transport en fibre existant, améliorant ainsi la période de retour sur investissement des dépenses en capital antérieures. Le débat politique sur le rythme de déploiement de la fibre a repris, mais un consensus bipartisan reconnaît que la connectivité gigabit nationale reste essentielle à la résilience économique. [2]El Observador Newsroom, "Les revenus des centres de données d'ANTEL s'envolent," elobservador.com.uy

Demande de numérisation des entreprises pour une connectivité sécurisée

La migration vers le cloud des entreprises, une ambition d'exportation informatique d'un milliard USD pour 2025 et les normes obligatoires de cybersécurité dans le cadre de l'Agenda numérique 2025 font de la connectivité une priorité au niveau des conseils d'administration. [3]Guide commercial par pays de Trade.gov, "Services de télécommunications en Uruguay," trade.gov Les grandes banques, les entreprises de logistique et les exportateurs agricoles recherchent désormais des liaisons en fibre directe vers le centre de données de niveau III d'ANTEL, qui a généré 39 millions USD entre 2016 et 2020 et a doublé sa capacité pour les hyperscalers. Des réseaux sans fil privés pour les ports et les zones économiques spéciales émergent, tandis que les offres SD-WAN gérées et SASE positionnent les opérateurs comme partenaires de transformation numérique de bout en bout. Ce trafic à plus haute valeur ajoutée soutient un revenu moyen par ligne bien supérieur aux niveaux grand public, compensant la lenteur de la croissance du marché de détail.

Hausse de l'utilisation des données mobiles et du streaming de contenu

Les services de streaming représentent la majeure partie du trafic incrémental, Netflix, Prime Video et Disney+ captant 83 % du marché SVoD en Amérique latine. Les plus de 2,5 millions d'utilisateurs de réseaux sociaux en Uruguay — plus de 75 % de la population — génèrent une demande constante en liaison montante pour les vidéos courtes sur TikTok et Instagram. Les opérateurs répondent avec des offres à données gratuites, une gestion dynamique de la qualité vidéo et des forfaits illimités premium qui monétisent les usages intensifs sans congestionner les réseaux. Le passage à la 5G autonome réduit davantage la latence pour les jeux vidéo et la réalité augmentée, renforçant la volonté des clients de passer à des offres supérieures. Les lignes de haut débit mobile ont dépassé 3,67 millions en 2024, avec un taux de pénétration de 212 %, prouvant que l'intensité d'utilisation, plutôt que les nouvelles activations de SIM, est le moteur de la croissance des revenus.

Incitations du programme Uruguay Numérique 2025 du gouvernement

L'Agenda numérique vise une couverture universelle en ligne fixe, des pilotes 5G ruraux et un centre national de cybersécurité pour protéger les infrastructures critiques. Des crédits d'impôt et des remises sur les redevances de spectre encouragent l'investissement du secteur privé dans les zones mal desservies, tandis que la numérisation des services publics oblige les ministères à adopter une connectivité sécurisée. Les transactions mensuelles d'e-gouvernement dépassent déjà 10 millions, de sorte que le maintien de la disponibilité des plateformes affecte directement la satisfaction des citoyens. La classification de l'Uruguay par Google comme « sprinter numérique » valide le succès des politiques et attire de nouveaux investissements OTT et hyperscale en périphérie. Ensemble, ces facteurs allongent la piste de croissance pour les segments entreprises et gros du marché des télécommunications en Uruguay.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Le monopole légal d'ANTEL sur le dernier kilomètre fixe limite la concurrence | -0.3% | National | Long terme (≥ 4 ans) |

| La faible population limite le retour sur investissement pour les opérateurs privés | -0.2% | National, zones rurales | Long terme (≥ 4 ans) |

| Les prix de réserve élevés du spectre 3,5 GHz retardent l'expansion de la 5G | -0.1% | National | Moyen terme (2-4 ans) |

| La volatilité peso-USD restreint les dépenses en capital | -0.1% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le monopole légal d'ANTEL sur le dernier kilomètre fixe limite la concurrence

Bien que les fournisseurs d'accès à Internet aient obtenu le droit de revendre le haut débit en 2022, ANTEL contrôle toujours les boucles cuivre et fibre, contraignant les concurrents à des modèles de revente en gros qui compriment les marges. Sa part de 96,2 % des lignes Internet fixes souligne la faible contestabilité du marché, laissant l'innovation en matière de prix et de produits en deçà des pairs régionaux. Les petits opérateurs câblés font face à de longs délais de retour sur investissement car les frais d'accès aux gaines et de colocalisation dépassent souvent les revenus de détail dans les zones peu peuplées. Sans séparation structurelle, les incitations à ouvrir les gaines ou à réduire les prix de gros restent faibles, ralentissant la diversification des services et plafonnant le CAGR futur du haut débit.

La faible population limite le retour sur investissement pour les opérateurs privés

Les plus de 3,3 millions de citoyens uruguayens sont urbains à 96 % et possèdent déjà en moyenne deux SIM par personne, ce qui se traduit par une saturation qui décourage les constructions greenfield à grande échelle. La sortie de Telefónica en 2025 illustre comment la faible échelle compromet l'économie des opérateurs malgré un climat réglementaire stable. L'économie de la couverture rurale reste peu attractive car les coûts des sites cellulaires ne peuvent pas être amortis sur un nombre suffisant d'abonnés. Par conséquent, les opérateurs privilégient Montevideo et les stations balnéaires côtières, retardant une couverture de qualité équivalente pour les régions agricoles éloignées. Le secteur des télécommunications en Uruguay dépend donc des subventions publiques plutôt que des seules forces du marché pour atteindre les petites communautés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de données mènent la transformation numérique

Les services de données ont représenté 49,12 % de la part de marché des télécommunications en Uruguay en 2025, consolidant la réputation du pays en matière de connectivité avancée. Le sous-segment devrait se développer à un CAGR de 1,53 % jusqu'en 2031, à mesure que la pénétration de la FTTH s'approfondit et que la 5G autonome améliore l'efficacité du réseau. Les gains de taille du marché des télécommunications en Uruguay dans cette catégorie sont liés à la croissance de l'ARPU grâce aux offres de fibre gigabit associées à des contenus en streaming. Les services vocaux, qui détiennent encore 25,07 % de part de marché, sont en transition vers la VoIP et les appels Wi-Fi, stabilisant les revenus malgré la baisse des minutes d'utilisation. Les services OTT et PayTV, avec 12,44 % de part, bénéficient des partenariats SVoD mais font face à un taux de résiliation plus élevé à mesure que les jeunes téléspectateurs abandonnent les offres linéaires. Les services de messagerie et à valeur ajoutée à 9,52 % conservent une pertinence de niche grâce à l'authentification SMS d'entreprise et aux contenus mobiles premium.

Les services IoT, bien que représentant seulement 3,85 % des revenus de 2025, sont la ligne à la croissance la plus rapide avec un CAGR de 1,68 %. La taille du marché des télécommunications en Uruguay pour l'IoT augmentera à mesure que les mandats de comptage intelligent, la ville écologique +Colonia et les solutions de suivi du bétail se développeront. Les opérateurs lancent des options de tranche de réseau en tant que service garantissant une latence inférieure à 10 ms pour le contrôle industriel. La clarté réglementaire sur le spectre pour les bandes IoT massif et les exemptions de taxe SIM pour les nœuds machine encouragent l'expérimentation. Sur l'horizon de prévision, l'IoT pourrait passer d'un revenu basé sur les frais de connectivité à des abonnements de plateforme regroupant la gestion des appareils, la sécurité et l'analytique, élargissant les marges des opérateurs.

Par utilisateur final : le segment entreprises stimule la croissance premium

Le segment entreprises représentait 20,78 % de la taille du marché des télécommunications en Uruguay en 2025 et est en bonne voie pour un CAGR de 2,02 % jusqu'en 2031, dépassant la croissance du segment grand public. Les grands exportateurs agroalimentaires exigent des liaisons SD-WAN résilientes vers les régions cloud américaines, tandis que les fintechs nécessitent des chemins en fibre à faible latence pour la détection de fraude en temps réel. La colocalisation en centre de données et les services de sécurité gérés approfondissent la part de portefeuille, ANTEL déclarant un mix de revenus du secteur privé de 68 % dans son activité de colocalisation. L'objectif de l'Uruguay de faire des TIC 5 % du PIB en 2025 oriente davantage les investissements vers des solutions d'entreprise à haute valeur ajoutée.

Les services grand public, représentant encore 79,22 % des revenus, progressent à un CAGR modéré de 1,42 % car une saturation d'Internet à 93 % laisse peu de place pour de nouveaux comptes. Les opérateurs défendent l'ARPU en combinant Disney+ Standard, Paramount+ et des forfaits 5G à données illimitées, augmentant la valeur perçue et réduisant le taux de résiliation. La migration du prépayé vers le postpayé se poursuit, mais les revenus incrémentaux proviennent principalement des mises à niveau de paliers de vitesse et des remises multi-services plutôt que des ajouts d'abonnés. Le marché des télécommunications en Uruguay équilibre donc une croissance unitaire lente avec une monétisation plus riche par utilisateur.

Analyse géographique

Montevideo génère bien plus de 50 % des revenus nationaux des télécommunications car elle accueille 1,4 million d'habitants, le principal quartier financier et la majeure partie de la capacité des centres de données. La pénétration de la fibre dépasse 90 % des ménages et la couverture 5G est quasi totale, faisant de la capitale le premier adoptant des offres gigabit premium. Les opérateurs déploient des petites cellules dans les couloirs du centre-ville densément peuplés pour gérer les pics de vidéo à l'heure du déjeuner, renforçant le rôle de Montevideo comme moteur de profit du marché des télécommunications en Uruguay.

Les couloirs côtiers de Maldonado, Punta del Este et Rocha connaissent des pics de trafic saisonniers liés au tourisme. La station d'atterrissage du câble Firmina à Punta del Este a transformé la ville balnéaire en un hub de gros inattendu en réduisant les coûts de transport vers Miami. Les autorités locales exploitent cette liaison pour attirer des entreprises fintech et BPM recherchant une latence inférieure à 60 ms vers les clouds de la côte est américaine. Le partage d'infrastructure entre opérateurs réduit les tranchées en double, permettant à la couverture FTTH de s'étendre aux petites communautés balnéaires précédemment desservies uniquement par le câble coaxial.

Les départements intérieurs tels que Tacuarembó et Rivera restent contraints en matière de haut débit, avec moins de 30 lignes fixes pour 100 habitants malgré une couverture 4G satisfaisante. Les obligations de service universel dans le cadre d'Uruguay Numérique 2025 financent le transport par micro-ondes et le partage passif de tours, mais l'économie unitaire reste difficile. Les opérateurs pilotent l'accès sans fil fixe 5G pour fournir un service à 100 Mbps sans tranchée de fibre. À terme, l'inclusion numérique rurale pourrait générer des revenus incrémentaux en permettant l'agriculture de précision et la e-santé, mais l'impact immédiat sur le marché des télécommunications en Uruguay reste modeste.

Paysage concurrentiel

ANTEL continue de dominer avec une part mobile de 49 %, une part d'Internet fixe de 96,2 % et une empreinte de fibre en gros inégalée. Son soutien du secteur public lui permet d'accéder à des capitaux à faible coût, permettant une expansion rapide vers 500 sites 5G d'ici fin 2025 et des déploiements FTTH agressifs qui maintiennent les concurrents en mode rattrapage. L'association de contenus avec Disney+ et Paramount+ complète son avantage infrastructurel, maintenant le taux de résiliation mixte en dessous de 1,4 % par an.

L'entrée de Millicom via son rachat à 440 millions USD de la branche Movistar de Telefónica consolide les ressources du secteur privé et ajoute 1,8 million de clients mobiles du jour au lendemain. Son envergure régionale sur neuf marchés latino-américains lui confère un pouvoir de négociation sur les équipements réseau et l'itinérance, positionnant l'entreprise pour défier ANTEL dans les TIC d'entreprise, où les multinationales mondiales préfèrent les fournisseurs multi-marchés. Les priorités d'intégration immédiates comprennent le réaménagement du spectre et la migration de la marque de détail, après quoi Millicom vise à exploiter l'environnement ARPU élevé de l'Uruguay.

Claro, membre d'América Móvil, s'appuie sur l'itinérance pan-latino-américaine et les subventions sur les terminaux pour fidéliser les utilisateurs prépayés, mais est en retard en matière de présence fibre. Il se concentre sur la convergence axée sur le mobile pour les ménages sensibles aux coûts, en associant le sans-fil fixe avec la PayTV. Dans le cadre des nouveaux mandats de partage d'infrastructure de l'URSEC, Claro négocie des locations de fibre noire auprès d'ANTEL pour accélérer l'expansion FTTH. L'intensité concurrentielle est limitée par le chevauchement des empreintes réseau et une base d'abonnés très pénétrée, de sorte que les guerres de prix restent rares.

Leaders du secteur des MNO des télécommunications en Uruguay

ANTEL

Movistar Uruguay (Telefónica)

Claro Uruguay (América Móvil)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Millicom a finalisé l'acquisition de Telefónica Móviles del Uruguay pour 440 millions USD, absorbant la marque Movistar.

- Février 2025 : ANTEL a atteint 300 stations de base 5G actives dans les 19 départements et a confirmé ses plans pour 500 d'ici la fin de l'année.

- Janvier 2025 : Le câble sous-marin Firmina de Google est devenu opérationnel, reliant Punta del Este à la côte est des États-Unis et réduisant les coûts de transit IP.

- Décembre 2025 : Le gouvernement a ratifié l'Agenda numérique 2025, allouant des fonds à la cybersécurité et au haut débit rural.

Périmètre du rapport sur le marché des MNO des télécommunications en Uruguay

Les télécommunications impliquent la transmission d'informations à une vitesse comparable à celle des conversations en face à face. Elles englobent l'échange de données, de voix et de vidéo sur de longues distances via des supports électroniques.

Le marché des télécommunications uruguayen est segmenté par services (services vocaux (filaires et sans fil), services de données et de messagerie, OTT et services de télévision payante.

Le rapport fournit les tailles de marché et les prévisions en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et en gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et en gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des télécommunications en Uruguay en 2026 ?

Le marché est évalué à environ 1,74 milliard USD en 2026 et est en bonne voie pour un CAGR de 1,52 % sur la période 2026-2031.

Quel service génère le plus de revenus ?

Les services de données sont en tête avec une part de 49,12 %, bénéficiant de la FTTH nationale et d'une forte adoption de la 5G.

Pourquoi la demande des entreprises croît-elle plus vite que la demande des consommateurs ?

Les projets de transformation numérique des entreprises, les migrations vers le cloud et des règles de cybersécurité plus strictes stimulent un CAGR de 2,02 % pour la connectivité d'entreprise jusqu'en 2031.

Qui sont les principaux acteurs du marché ?

ANTEL, détenue par l'État, domine, tandis que Millicom (après l'acquisition de Movistar) et Claro sont les deux challengers du secteur privé.

Quel rôle joue la 5G dans la croissance future ?

La densification 5G vers 500 sites d'ici 2025 permet l'IoT à faible latence et le haut débit mobile premium, augmentant l'ARPU même dans un marché d'abonnés saturé.

Comment la politique gouvernementale influence-t-elle l'investissement dans les télécommunications ?

L'Agenda numérique 2025 offre des incitations fiscales, des remises sur les redevances de spectre et un financement du service universel qui améliorent l'économie de la couverture rurale et des mises à niveau de cybersécurité.

Dernière mise à jour de la page le: