Taille et part du marché MNO des télécommunications en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

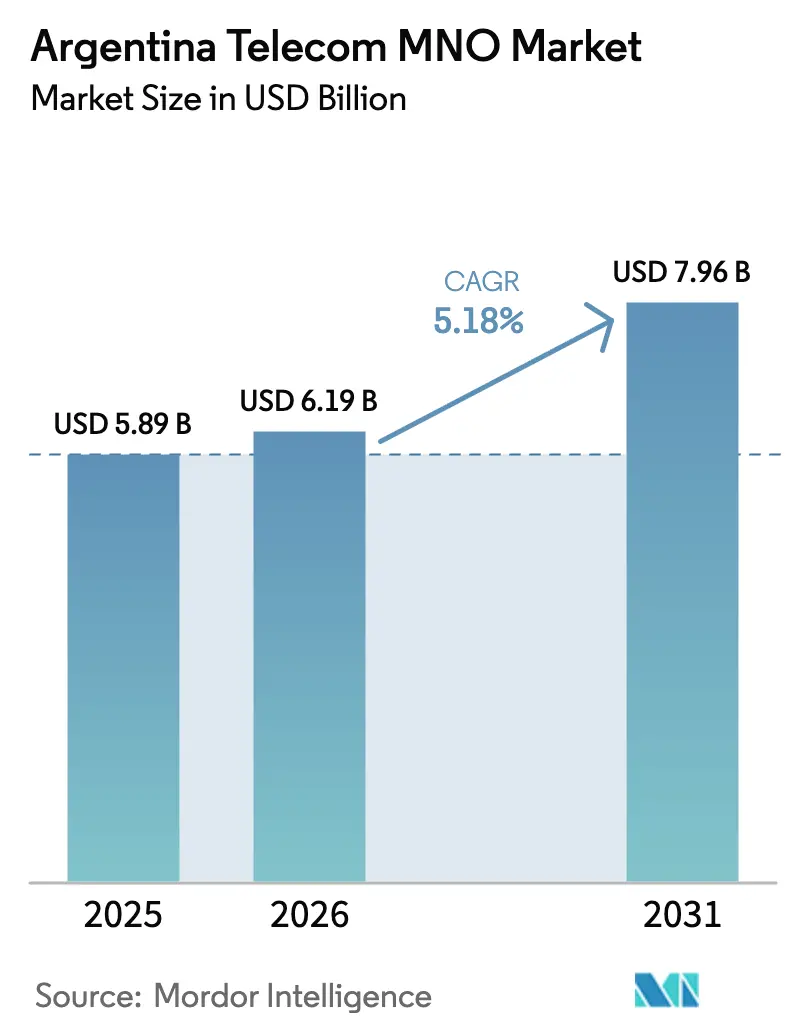

| Taille du marché de l'année de base (2025) | 5.89 Milliards de dollars |

| Taille du Marché (2026) | 6.19 Milliards de dollars |

| Taille du Marché (2031) | 7.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

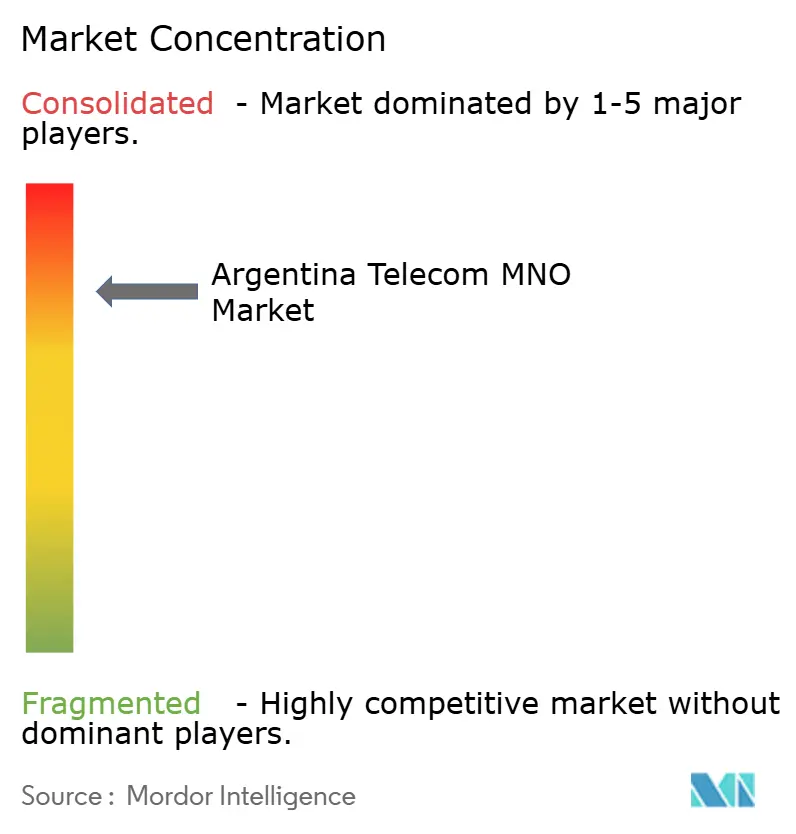

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché MNO des télécommunications en Argentine par Mordor Intelligence

La taille du marché MNO des télécommunications en Argentine en 2026 est estimée à 6,19 milliards USD, en croissance par rapport à la valeur de 2025 de 5,89 milliards USD, avec des projections pour 2031 s'établissant à 7,96 milliards USD, soit une croissance à un TCAC de 5,18 % sur la période 2026-2031.

L'expansion actuelle repose sur trois piliers : une utilisation des données mobiles en forte hausse sur les réseaux 4G et 5G, une flexibilité tarifaire retrouvée à la suite de l'abrogation des plafonds de prix, et une nouvelle vague de programmes de numérisation des entreprises dans les secteurs de l'agriculture, des mines et de la fabrication. Les opérateurs ont réorienté leurs capitaux vers des dorsales fibre à l'échelle nationale et des mises à niveau denses de l'accès radio, une évolution qui réduit la latence, diminue les taux de coupure d'appel et améliore les débits de données moyens pour les clients urbains et ruraux. Le marché MNO des télécommunications en Argentine bénéficie également d'une feuille de route en matière de spectre favorable, qui libère des blocs contigus à 3,5 GHz et engage des fonds publics pour la couverture rurale, permettant aux opérateurs de planifier leurs déploiements en fonction de leurs flux de trésorerie. Dans le même temps, les opérateurs font face à une inflation élevée qui érode l'ARPU en termes réels, mais ils atténuent cette pression grâce à des offres premium libellées en USD et à des contrats IoT d'entreprise qui préservent des flux de revenus en devises fortes. Les offres groupées convergentes quadruple-play renforcent davantage la fidélisation en intégrant le haut débit fixe, le mobile, la PayTV et la VoIP dans des factures uniques qui protègent les ménages des fluctuations mensuelles imprévisibles des prix.

Principaux enseignements du rapport

- Par type de service, les services de données et d'internet ont dominé avec 62,08 % de la part du marché MNO des télécommunications en Argentine en 2025, tandis que les services IoT et M2M devraient se développer à un TCAC de 5,32 % jusqu'en 2031.

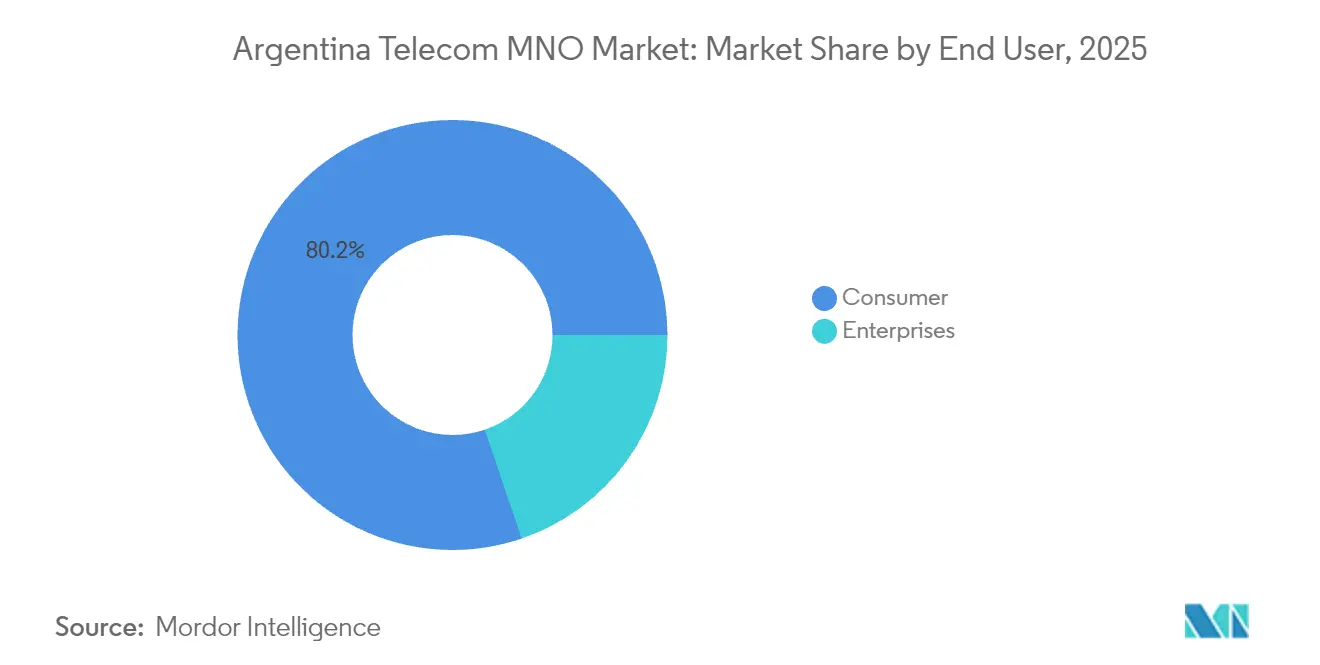

- Par utilisateur final, le segment des consommateurs représentait 80,22 % de la taille du marché MNO des télécommunications en Argentine en 2025, tandis que les connexions d'entreprises devraient croître à un TCAC de 5,65 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché MNO des télécommunications en Argentine

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Consommation explosive de données mobiles sur les réseaux 4G/5G | +1.2% | À l'échelle nationale ; pics à Buenos Aires, Córdoba, Rosario | Moyen terme (2 – 4 ans) |

| Enchères de spectre 5G et déploiement de la dorsale fibre | +0.8% | Corridors métropolitains en premier, puis villes secondaires | Long terme (≥ 4 ans) |

| Adoption des offres groupées convergentes quadruple-play | +0.6% | À l'échelle nationale ; plus forte dans les quartiers urbains denses | Moyen terme (2 – 4 ans) |

| Numérisation des entreprises et demande de connectivité IoT | +0.9% | Zones agricoles, zones minières, clusters industriels | Long terme (≥ 4 ans) |

| Offres premium libellées en USD | +0.4% | Zones à hauts revenus dans toutes les provinces | Court terme (≤ 2 ans) |

| Règles de partage des infrastructures passives | +0.3% | Districts ruraux sous-desservis | Moyen terme (2 – 4 ans) |

| Source: Mordor Intelligence | |||

Consommation explosive de données mobiles sur les réseaux 4G/5G

Le trafic de données cellulaires total a plus que doublé entre 2023 et 2025 à mesure que la diffusion vidéo en continu, les jeux mobiles et les flux de capteurs agricoles ont convergé sur les réseaux LTE améliorés et les premiers réseaux 5G. Les vitesses de téléchargement médianes sur le réseau 5G de Personal ont atteint 432 Mbps, confirmant la capacité de la plateforme à prendre en charge des applications d'entreprise et grand public gourmandes en bande passante. Les projets pilotes IoT en milieu agricole reposent sur des modules à zone de couverture étendue à faible consommation d'énergie qui transmettent des relevés d'humidité du sol et d'état des cultures toutes les quinze minutes, générant un trafic stable et à forte marge même pendant les ralentissements macroéconomiques. Les opérateurs utilisent le partage de spectre dynamique pour réutiliser les bandes à 1 800 MHz, tirant davantage de capacité des actifs existants pendant que la grille à 3,5 GHz se densifie dans les corridors métropolitains. Ces évolutions sécurisent les flux de revenus axés sur les données et renforcent la pertinence à long terme du marché MNO des télécommunications en Argentine.

Enchères de spectre 5G et déploiement de la dorsale fibre

L'appel d'offres de spectre de 2024 a libéré 100 MHz provenant d'ARSAT, entreprise publique, et 50 MHz supplémentaires d'ENACOM, en associant des obligations de couverture à des prix de réserve réduits pour rendre les déploiements financièrement viables. Les soumissionnaires retenus bénéficient d'échéanciers de paiement échelonnés et de licences de 12 ans, permettant la récupération des coûts sur un cycle d'amortissement complet. Des déploiements parallèles de fibre interconnectent des anneaux métropolitains de 1 Tbps avec des liaisons longue distance de 400 Gbps, créant la capacité de renvoi nécessaire pour les sites de cellules à MIMO massif. Claro seul a alloué 200 millions USD pour étendre la fibre à intelligence artificielle plus profondément dans les nœuds de périphérie, accélérant la transition vers la virtualisation des fonctions réseau et les cœurs natifs du cloud. Pris ensemble, ces mouvements d'infrastructure ajoutent 0,8 point de pourcentage au TCAC projeté du marché MNO des télécommunications en Argentine.

Numérisation des entreprises et demande de connectivité IoT

Les réseaux LTE privés et les premiers réseaux 5G autonomes soutiennent désormais l'automatisation du forage en Patagonie, les camions de transport autonomes dans les mines d'or de Santa Cruz et les lignes de convoyeurs intelligents dans les usines automobiles au nord de Buenos Aires. L'agriculture représente la plus grande base adressable avec 34 millions d'hectares sous des programmes d'agriculture de précision nécessitant des moissonneuses reliées au GNSS et des caméras de détection des ravageurs en temps réel. Le service IoT à bande étroite par satellite d'ARSAT comble les lacunes de connectivité dans les régions où les empreintes terrestres restent limitées, assurant une couverture uniforme des capteurs. Les subventions gouvernementales dans le cadre du Plan national de science, de technologie et d'innovation 2030 financent des projets pilotes de démonstration de faisabilité, accélérant l'adoption dans les PME et augmentant la valeur globale des contrats d'entreprise. Ces forces contribuent collectivement à une augmentation estimée de 0,9 % du TCAC du marché MNO des télécommunications en Argentine. [1]ARSAT, "Proyecto Satelital de Internet de las Cosas," arsat.com.ar

Adoption des offres groupées convergentes quadruple-play

Les ménages confrontés à une inflation mensuelle volatile migrent vers des offres de services à prix fixe qui combinent des données mobiles illimitées, un haut débit fibre symétrique et des catalogues de télévision à la demande. La mise à niveau HFC vers la fibre de Telecentro, d'une valeur de 400 millions USD, libère des vitesses gigabit qui constituent le cœur de ses offres « tout inclus ». Telecom Argentina indique que les clients groupés se désabonnent 42 % moins fréquemment que les abonnés à un service unique, faisant de la convergence une tactique défensive et offensive. Les opérateurs renforcent l'attrait de leurs offres grâce à des programmes de fidélité, des portefeuilles de paiement mobile et des extensions de stockage en cloud qui resserrent l'écosystème. Même dans les petites villes, les accords de partage de tours réduisent les dépenses d'investissement, permettant aux opérateurs d'étendre les offres groupées sans investissement prohibitif, une dynamique qui ajoute 0,6 point de pourcentage à la croissance du secteur. [2]Telecom Argentina, "Memoria y Estados Financieros 2024," telecomargentina.com

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hyperinflation diluant l'ARPU réel | –1.8% | À l'échelle nationale ; plus marquée dans les zones à faibles revenus | Court terme (≤ 2 ans) |

| Gel tarifaire / réglementations sur les plafonds de prix | –0.7% | Dépend des révisions futures de la politique | Moyen terme (2 – 4 ans) |

| Lenteur de l'approbation de la portabilité eSIM pour l'IoT | –0.3% | Intégrateurs IoT à l'échelle nationale | Moyen terme (2 – 4 ans) |

| Droits d'importation élevés sur les équipements RAN 5G | –0.5% | Toutes les provinces ; augmente les charges en dépenses d'investissement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hyperinflation diluant l'ARPU en termes réels

L'indice des prix à la consommation a dépassé 100 % en 2024, surpassant les hausses tarifaires nominales et réduisant de 7,7 % les revenus du secteur une fois ajustés à l'inflation. Les cartes SIM prépayées représentent désormais 61 % de l'ensemble des lignes mobiles, indiquant une migration vers des offres à usage contrôlé qui maintiennent les dépenses discrétionnaires à un niveau raisonnable. Les opérateurs protègent partiellement leurs marges en indexant les niveaux 5G premium sur le dollar américain, protégeant ainsi les clients à revenus élevés de la volatilité du peso. Ils élargissent également les ventes de fibre en gros et la sécurité gérée dans le cloud pour stabiliser les flux de trésorerie des entreprises. Cependant, le frein exercé sur le pouvoir d'achat du marché de masse reste le principal frein au marché MNO des télécommunications en Argentine, retranchant 1,8 point de pourcentage de la croissance prévue. [3]Banco Central de la República Argentina, "Informe de Inflación 2024," bcra.gob.ar

Droits d'importation élevés sur les équipements RAN 5G

Les composants d'accès radio provenant de fournisseurs étrangers sont soumis à des droits pouvant atteindre 16 %, en plus des majorations de fret sur valeur FOB (franco à bord) imputables à la congestion portuaire. Étant donné que les équipements doivent être payés en USD tandis que les revenus sont libellés en peso, les opérateurs font face à des asymétries de change naturelles qui compliquent les cycles d'approvisionnement. Pour gérer leur exposition, les trois MNO nationaux prolongent les durées de financement fournisseur de cinq à sept ans et intensifient les accords de partage de tours qui diluent les coûts matériels par site. Néanmoins, le coût de débarquement plus élevé des réseaux à MIMO massif et des modules à ondes millimétriques retarde le calendrier de déploiement à grande échelle, réduisant de 0,5 point de pourcentage le TCAC du marché MNO des télécommunications en Argentine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : La domination des données remodèle la structure des revenus

Les services de données et d'internet ont généré 62,08 % de la part du marché MNO des télécommunications en Argentine en 2025, une proportion qui augmente régulièrement à mesure que les minutes vocales migrent vers les appels OTT et les applications de médias enrichis. Le segment bénéficie d'une couverture populationnelle 4G nationale dépassant 99 % et de zones 5G en pleine expansion qui gèrent la vidéo immersive et les flux de capteurs d'entreprise. En termes numériques, les contrats de données ont contribué 3,66 milliards USD à la taille du marché MNO des télécommunications en Argentine en 2025. Les lignes IoT et M2M ont affiché la croissance la plus rapide, enregistrant une perspective de TCAC de 5,32 % jusqu'en 2031 grâce aux projets d'automatisation dans l'agriculture, les mines et la fabrication. Les opérateurs associent les données au stockage en cloud et à l'analytique de périphérie, transformant ce qui était autrefois un simple tuyau de commodité en une pile de services multicouche offrant des marges par connexion plus élevées.

Les revenus liés à la messagerie, aux VAS et à l'itinérance continuent de décliner à mesure que les clients adoptent des plateformes de communication basées sur des applications et de travail à distance qui contournent les cadres SMS traditionnels. Néanmoins, l'itinérance rebondit lors des pics de tourisme sortant, aidée par des plans tarifaires régionaux simplifiés qui maintiennent les voyageurs sur le réseau. L'intégration de la PayTV dans les offres mobiles groupées assure une fidélisation incrémentielle malgré une concurrence intense dans la diffusion en continu. Dans l'ensemble, l'évolution du portefeuille de services souligne le pivot du marché MNO des télécommunications en Argentine vers des solutions numériques capables de monétiser la bande passante, la latence et la sécurité plutôt que les simples minutes d'utilisation.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : L'accélération de la dynamique des entreprises

Les entreprises restent le segment à la croissance la plus rapide, avec des connexions dont la progression est projetée à un TCAC de 5,65 % jusqu'en 2031, même si les consommateurs détiennent aujourd'hui une part de revenus de 80,22 %. Les déploiements LTE privés à l'intérieur des mines et des ateliers de production génèrent un revenu moyen par ligne quatre fois supérieur à l'ARPU des smartphones grand public, améliorant la rentabilité globale. On estime que 28 000 passerelles IoT agricoles couvrent désormais les régions de grandes cultures, alimentant des plateformes d'analytique qui optimisent l'irrigation et l'utilisation des engrais. Les usines de fabrication à Córdoba déploient des réseaux à synchronisation temporelle critique sur la 5G pour synchroniser la robotique et réduire les temps d'arrêt des lignes d'assemblage. La taille du marché MNO des télécommunications en Argentine pour les services mobiles d'entreprise s'est établie à 1,17 milliard USD en 2025 et devrait doubler d'ici 2031.

Du côté des consommateurs, les offres de facturation convergente et les plans de financement de terminaux maintiennent les ajouts d'unités malgré les pressions inflationnistes. Les programmes d'identité numérique et de passeport mobile du gouvernement approfondissent l'engagement, rendant les téléphones essentiels à l'accès aux services publics. Cependant, les utilisateurs à faibles revenus se tournent vers des offres de données soutenues par la publicité qui proposent des réseaux sociaux et la messagerie en accès gratuit, soulignant une courbe de demande bifurquée. La trajectoire à double vitesse permet aux opérateurs de cofinancer la densification 5G en banlieue grâce aux flux de trésorerie des entreprises, alignant les investissements à la fois sur les objectifs à court terme et stratégiques du marché MNO des télécommunications en Argentine.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les trois plus grandes conurbations d'Argentine, Buenos Aires, Córdoba et Rosario, génèrent environ 70 % des revenus mobiles grâce à des populations denses, des revenus des ménages élevés et de vastes campus d'entreprises. Les vitesses de téléchargement moyennes dépassent 55 Mbps dans ces corridors, prenant en charge le jeu en cloud, la vidéo UHD et le contrôle industriel en temps réel. La ceinture technologique de la côte atlantique renforce ce leadership en accueillant les premiers clusters 5G autonomes du pays, qui ancrent des zones de calcul en périphérie au service de la logistique portuaire et de la pêche. Les villes de taille moyenne comme Mendoza et Salta connaissent une deuxième vague de déploiements de fibre, soutenue par des subventions du Fonds de service universel qui réduisent les coûts de construction du dernier kilomètre. Dans l'ensemble, les zones métropolitaines maintiennent la taille du marché MNO des télécommunications en Argentine sur une tendance haussière solide, car les offres grand public haut de gamme et les contrats d'entreprise se concentrent là où le PIB par habitant est le plus élevé.

Les provinces rurales présentent des dynamiques contrastées. Des milliers de kilomètres carrés à La Pampa et à Santa Fe reposent sur des modules NB-IoT connectés à des capteurs de température de silos et à des traceurs de bétail, créant une niche de connectivité spécialisée qui génère des revenus résilients de type abonnement. Le Plan national d'infrastructure de communication critique d'ENACOM s'appuie sur des réservations de spectre et des incitations au partage de tours pour étendre la couverture 4G/5G, comblant les fractures numériques sans imposer à un seul opérateur des dépenses d'investissement disproportionnées. Les incitations fiscales régionales améliorent encore la rentabilité des déploiements, en réduisant les frais de permis et en accélérant l'approbation des droits de passage, bien que les incohérences en matière de zonage allongent encore les délais d'acquisition de sites dans les municipalités isolées.

Les flux commerciaux transfrontaliers avec le Chili, le Brésil et l'Uruguay ajoutent une troisième couche géographique. Les accords d'itinérance et les passerelles d'interconnexion élargies permettent aux entreprises de gérer une télémétrie transparente sur des réseaux contigus, particulièrement précieux pour les entreprises minières et agro-industrielles qui opèrent de part et d'autre des frontières. La liaison satellite en Patagonie soutient l'automatisation des champs pétrolifères et la surveillance environnementale là où les boucles terrestres restent commercialement non viables. La résilience aux conditions météorologiques extrêmes impose des spécifications de tours renforcées, poussant les antennes à joint torique et la climatisation des abris à batterie pour prévenir les pannes lors des vagues de chaleur ou des tempêtes de neige. Ces schémas d'investissement spécifiques à chaque géographie tissent ensemble un tissu de croissance cohérent mais nuancé pour le marché MNO des télécommunications en Argentine.

Paysage concurrentiel

L'Argentine accueille trois opérateurs de réseau mobile à pleine échelle qui se font concurrence sur la couverture, la technologie et la profondeur des services convergents. Telecom Argentina, après l'acquisition de la filiale locale de Telefónica, commanderait environ 61 % des abonnés mobiles et jusqu'à 80 % du haut débit résidentiel dans certains districts, sous réserve d'autorisation réglementaire. Claro Argentina contre-attaque avec des détentions de spectre agiles et une orchestration des ressources réseau pilotée par l'IA qui augmente la capacité de pointe de 18 % tout en réduisant l'énergie par bit de 14 %. Movistar se positionne comme le partenaire de transformation numérique des entreprises, proposant une sécurité gérée, une orchestration multi-cloud et des superpositions de WAN définies par logiciel qui s'appuient sur sa dorsale fibre nationale.

La différenciation technologique reste centrale. Personal (Telecom) a enregistré le débit médian 5G le plus rapide d'Argentine à 432 Mbps après la mise à niveau vers une agrégation de porteuses de 200 MHz dans la bande sub-6 GHz. Claro a construit 400 nœuds radio 5G à la mi-2025 et prévoit une couverture de 60 % de la population d'ici 2028, en s'appuyant sur des radios Nokia air-scale qui prennent en charge les futures extensions à 6 GHz. La collaboration edge-cloud de Movistar avec des partenaires hyperscale offre une latence ultra-faible pour les simulateurs de formation en RV dans les usines automobiles. Le rythme de densification des petites cellules, l'utilisation de projets pilotes Open-RAN et les migrations IPv6 à l'échelle nationale constituent d'autres axes de concurrence qui enrichissent le marché MNO des télécommunications en Argentine.

Les mouvements stratégiques au cours de 2024-2025 illustrent l'éventail des réponses concurrentielles. Telecom Argentina a émis une obligation liée au développement durable de 100 millions USD pour financer des accords d'achat d'énergie renouvelable qui sécurisent les coûts futurs d'électricité. Claro a réservé 200 millions USD pour des déploiements de fibre améliorés par l'IA, réduisant les interventions sur site grâce à la maintenance prédictive. La conversion intégrale à la fibre de Telecentro souligne l'attrait des niveaux gigabit associés aux lignes mobiles 5G, montrant comment les actifs fixes renforcent les propositions de valeur sans fil. Malgré des guerres tarifaires occasionnelles, la qualité du réseau et l'intégration des services dominent davantage que les prix dans la détermination des évolutions de part de marché, une réalité qui s'aligne sur la liberté de tarification retrouvée lorsque les services TIC ont perdu leur statut de « service public » en 2024.

Leaders du secteur MNO des télécommunications en Argentine

Claro Argentina

Movistar Argentina

Personal (Telecom Argentina S.A)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : L'expansion du réseau 5G de Claro Argentina a atteint 400 stations radio vers son objectif de couverture de 60 % pour 2028.

- Février 2025 : Telefónica a accepté de vendre sa filiale argentine à Telecom Argentina pour 1,245 milliard USD ; l'opération est entrée dans une période d'examen réglementaire de six mois.

- Février 2025 : Telecom Argentina a déposé son formulaire 20-F 2024 auprès de la SEC américaine, divulguant une capitalisation boursière de 4,78 milliards USD.

- Octobre 2024 : ENACOM a libéré 150 MHz de spectre 3,5 GHz supplémentaire pour stimuler la concurrence dans la 5G.

Périmètre du rapport sur le marché MNO des télécommunications en Argentine

Les télécommunications désignent la transmission à longue distance d'informations par des moyens électromagnétiques.

Le marché MNO des télécommunications en Argentine comprend une analyse approfondie des tendances basée sur la connectivité, notamment les réseaux fixes, les réseaux mobiles et les tours de télécommunications. Les services de télécommunications sont divisés en services vocaux (filaires et sans fil), services de données et de messagerie, OTT et services PayTV. L'adoption des services de télécommunications est probablement portée par plusieurs facteurs, dont une demande croissante de 5G.

Les tailles et prévisions du marché sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Services vocaux |

| Services de données et d'internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (VAS, itinérance, entreprise et gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et d'internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (VAS, itinérance, entreprise et gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché MNO des télécommunications en Argentine en 2031 ?

Le marché devrait atteindre 7,96 milliards USD d'ici 2031, avec un TCAC de 5,18 %.

Quelle catégorie de services détient la plus grande part de revenus ?

Les services de données et d'internet ont contribué 62,08 % des revenus en 2025.

À quelle vitesse le segment des entreprises se développe-t-il ?

Les connexions mobiles d'entreprises devraient croître à un TCAC de 5,65 % jusqu'en 2031.

Quelle est la part des connexions prépayées grand public ?

Les lignes prépayées représentent 61 % du total des abonnés mobiles en 2026.

Quel volume de spectre 3,5 GHz supplémentaire a été libéré en 2024 ?

ENACOM a ouvert 150 MHz — 100 MHz provenant d'ARSAT et 50 MHz de sa propre allocation.

Dernière mise à jour de la page le: