Taille et part du marché de l'emballage au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 38.53 Milliards de dollars |

| Taille du Marché (2026) | 40.12 Milliards de dollars |

| Taille du Marché (2031) | 49.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.14% CAGR |

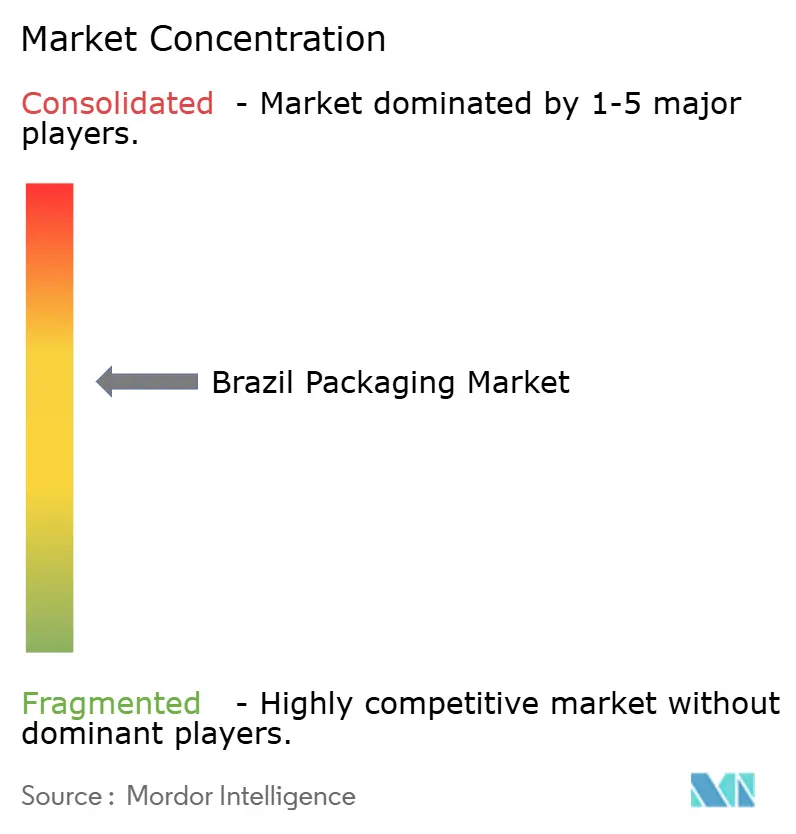

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage au Brésil par Mordor Intelligence

La taille du marché de l'emballage au Brésil en 2026 est estimée à 40,12 milliards USD, en progression par rapport à la valeur de 2025 de 38,53 milliards USD, avec des projections pour 2031 s'établissant à 49,14 milliards USD, progressant à un TCAC de 4,14 % sur la période 2026-2031. La croissance est portée par l'adoption du commerce électronique, des mutations démographiques favorisant les conditionnements de commodité et des investissements soutenus dans les capacités à base de pâte à papier qui offrent une alternative domestique aux importations. L'essor de la vente en ligne stimule la demande d'emballages en carton ondulé, tandis que les mandats de substitution du plastique orientent les dépenses vers les formats papier et fibres moulées.[1]Diário Oficial da União, "Decreto 12.063," in.gov.br Le nearshoring de la production de biens de consommation au Brésil renforce les liens avec les chaînes d'approvisionnement nord-américaines et accroît le besoin d'emballages conformes aux exigences d'exportation. La congestion persistante des ports et la volatilité des prix des résines pèsent sur les résultats, mais les déploiements continus de capitaux de Suzano, Klabin et Braskem confirment la confiance à long terme dans le marché de l'emballage au Brésil.

Points clés du rapport

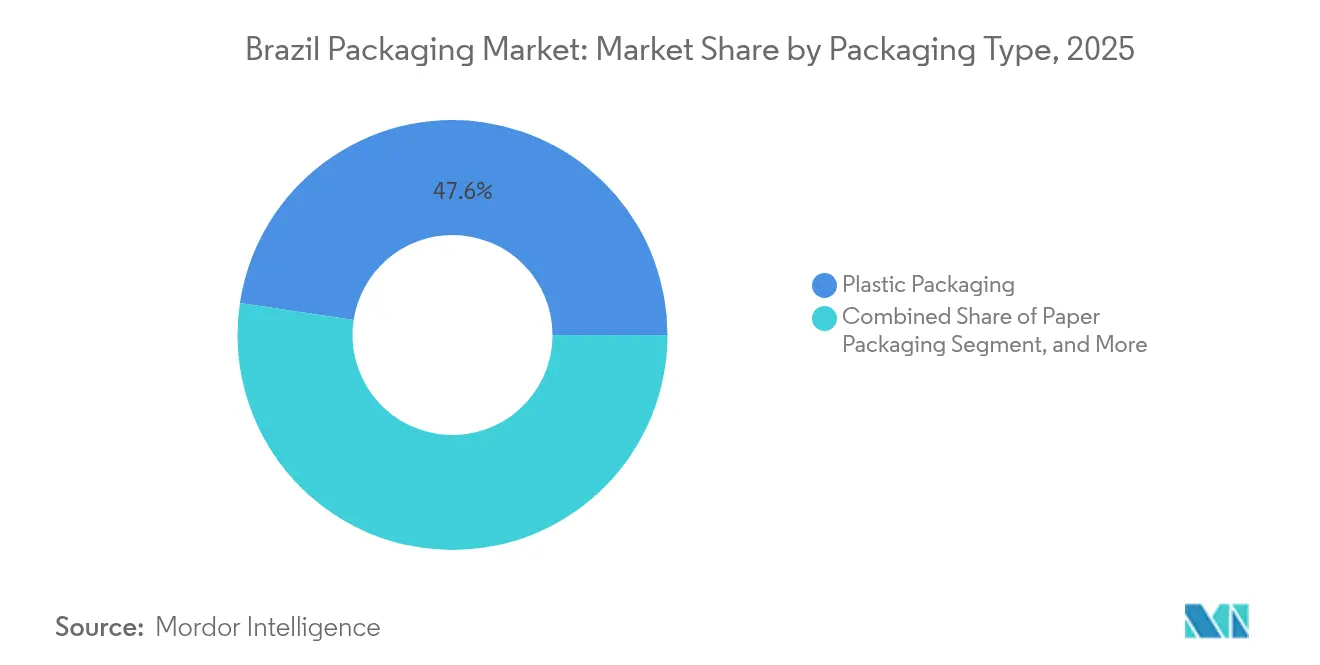

- Par type d'emballage, le plastique détenait 47,62 % de la part du marché de l'emballage au Brésil en 2025, tandis que l'emballage papier devrait progresser à un TCAC de 6,05 % jusqu'en 2031.

- Par format d'emballage, les solutions flexibles ont capté 54,25 % de la taille du marché de l'emballage au Brésil en 2025 et devraient croître à un TCAC de 5,6 % jusqu'en 2031.

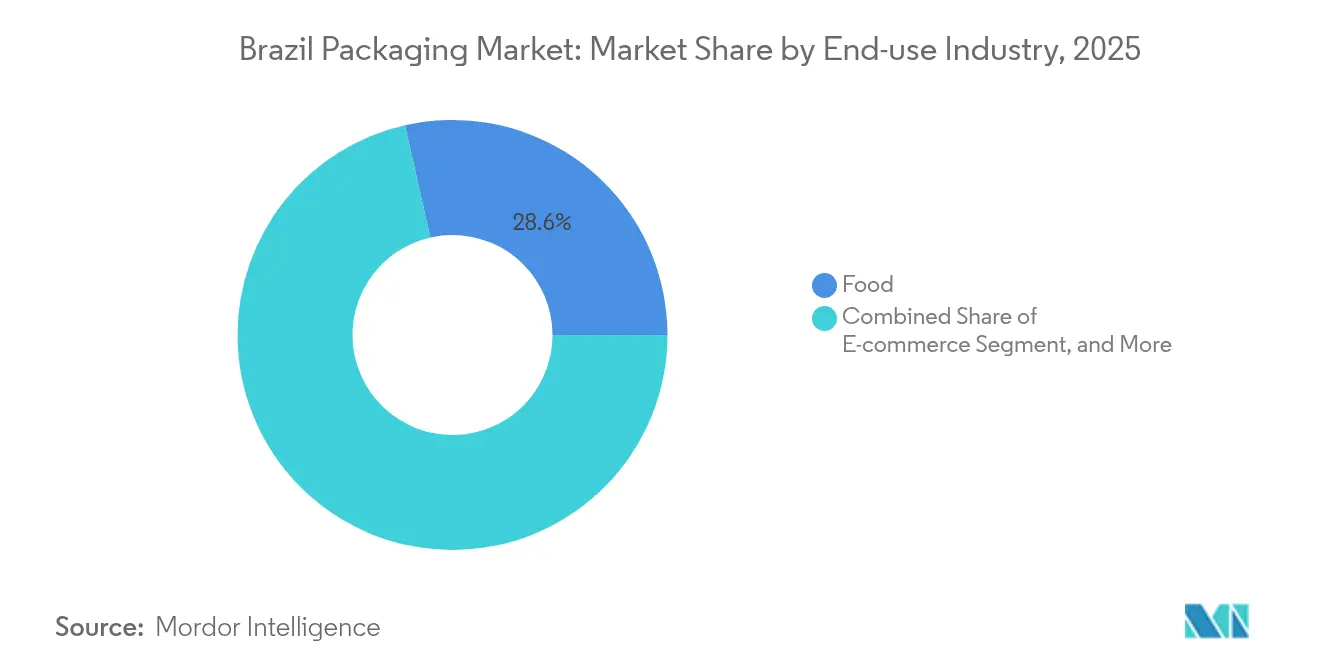

- Par secteur d'utilisation finale, les applications alimentaires représentaient 28,55 % de la taille du marché de l'emballage au Brésil en 2025, tandis que l'emballage pour le commerce électronique devrait afficher un TCAC de 7,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'emballage au Brésil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de substitution du plastique dans la restauration rapide | +0.8% | National, concentré dans les régions métropolitaines de São Paulo et Rio de Janeiro | Moyen terme (2-4 ans) |

| Hausse portée par le commerce électronique de la demande d'emballages de protection | +1.2% | National, avec des gains précoces à São Paulo, Rio de Janeiro et Belo Horizonte | Court terme (≤ 2 ans) |

| Demande démographique pour les conditionnements en portions | +0.6% | National, centres urbains en tête de l'adoption | Long terme (≥ 4 ans) |

| Nearshoring de la production de biens de consommation | +0.9% | Régions Sud et Sud-Est, corridors industriels | Moyen terme (2-4 ans) |

| Pilotes d'emballages intelligents par les distributeurs brésiliens | +0.3% | Grandes zones métropolitaines, segments de vente au détail haut de gamme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats de substitution du plastique transforment la restauration hors domicile

Des décrets fédéraux et municipaux restreignent de plus en plus l'utilisation des plastiques à usage unique, obligeant les restaurateurs à remplacer les barquettes en polystyrène par des plateaux en fibres moulées. São Paulo et Rio de Janeiro exigent une réduction de 30 % de l'utilisation de plastiques jetables d'ici 2026, accélérant la demande de solutions en carton compostable. Le sentiment des consommateurs renforce ce changement : 67 % des acheteurs acceptent des prix plus élevés pour des emballages durables. Les chaînes de restauration rapide testent désormais des bols en fibres approvisionnés auprès de Klabin, conformes aux règles de contact alimentaire de l'ANVISA, réduisant la dépendance aux couverts en PLA importés. Les fournisseurs qui certifient leurs produits dans le cadre du Programme Sceau Vert obtiennent le statut de fournisseur privilégié auprès des distributeurs nationaux.

L'expansion du commerce électronique accélère la demande d'emballages de protection

Les ventes en ligne brésiliennes ont dépassé 185 milliards BRL en 2024, faisant progresser les expéditions d'emballages en carton ondulé de 29 % en glissement annuel. Les centres de distribution spécifient des qualités de carton résistantes à l'écrasement et des coussins de remplissage qui survivent à des trajets multi-étapes sur des chaînes de distribution de 5 000 km. Le hub de Jaguariúna de Sealed Air présente des stations d'emballage automatisées à la juste taille qui augmentent le débit de 25 %. Les transformateurs d'ondulé qui adoptent l'impression numérique décrochent des contrats d'expérience de déballage auprès de marques de beauté haut de gamme ciblant les acheteurs du commerce social. Alors que la livraison du dernier kilomètre s'étend à l'Amazonie et au Nord-Est, les revêtements barrière à l'humidité gagnent du terrain pour protéger les produits électroniques de l'humidité.

La démographie stimule la croissance des conditionnements en portions

L'âge médian du Brésil atteint 35 ans et les ménages d'une seule personne augmentent de 18 % depuis 2020, stimulant la demande de yaourts individuels, de cafés prêts à boire et de condiments nomades. Les sachets souples debout avec des caractéristiques d'ouverture facile à découpe laser dominent désormais les gammes de noix de qualité supérieure et de fruits secs. Les grands acteurs de l'alimentation JBS et BRF reformulent les références en portions de 150 g et s'appuient sur des films barrière haute performance PE/PA qui prolongent la durée de conservation réfrigérée à 28 jours. Les emballages de petite taille améliorent l'accessibilité financière pour les consommateurs à faibles revenus et réduisent le gaspillage alimentaire dans les appartements urbains. Les portions individuelles stimulent également la demande de fermetures pratiques telles que les zippers à pression, fabriqués localement pour éviter les surtaxes douanières sur les curseurs importés.

Le nearshoring reshape la fabrication et la demande d'emballages

Les frictions tarifaires entre les États-Unis et l'Asie ont incité les marques de l'automobile, de l'électronique et des aliments transformés à délocaliser leur production vers les nations du Mercosur. Les usines brésiliennes liées à l'exportation requièrent des cartons certifiés ISTA et des étiquettes compatibles RFID qui simplifient la conformité douanière américaine. Les papeteries à carton de Paraná allouent désormais 15 % de leurs runs à la production de papier couverture de qualité exportation, un bond par rapport à 6 % en 2022. Les incitations gouvernementales à l'investissement, telles que le crédit d'impôt Sudene, réduisent les CAPEX pour les mises à niveau d'installations qui installent des formeuses de caisses à commande asservie. Le nearshoring introduit également les normes de documentation de la loi sur la modernisation de la sécurité alimentaire des États-Unis (Food Safety Modernization Act), renforçant la demande de scellés inviolables et de films flexibles hygiéniques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des résines | -0.7% | National, clusters pétrochimiques à Rio de Janeiro et São Paulo | Court terme (≤ 2 ans) |

| Objectifs stricts de responsabilité élargie des producteurs (REP) | -0.5% | National, avec une application plus stricte dans les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Goulets d'étranglement logistiques chroniques côté portuaire | -0.4% | Régions côtières, ports de Santos, Vitoria et Rio de Janeiro | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des résines comprime les marges

Les droits d'importation sur le polyéthylène, le polypropylène et le PVC ont augmenté à 20 % en 2024, faisant grimper les cours au comptant des résines de 23 % en l'espace d'un trimestre. Les transformateurs de matériaux flexibles confrontés aux fluctuations de coûts renégocient leurs contrats tous les 60 jours, mais les propriétaires de marques résistent aux hausses de prix dans un contexte de dépenses de consommation atones. Les producteurs d'emballages rigides ripostent en allégeant les préformes, retirant 1,8 g par bouteille PET de 2 L sans compromettre la résistance en compression. Certaines PME quittent le marché de l'emballage au Brésil après avoir échoué à couvrir les matières premières par des accords d'échange avec Braskem.

La conformité à la REP alourdit les charges de coûts

La politique nationale des déchets solides du Brésil oblige les producteurs à collecter ou compenser 22 % du plastique vendu d'ici 2025 et 55 % d'ici 2030.[2]Planalto, "Lei 12.305," planalto.gov.br Des consortiums de logistique inverse émergent, regroupant fabricants de boîtes, propriétaires de marques et recycleurs pour partager les coûts de transport des matières post-consommation. Les transformateurs de papier atteignent l'objectif de 60 % grâce à des flux de récupération de carton bien établis ; la récupération de films flexibles est en retard à 18 %. Les entreprises qui certifient la recyclabilité selon la norme ABNT 17001 obtiennent des incitations au référencement en rayon auprès des distributeurs du commerce moderne. Le non-respect risque des amendes mensuelles allant jusqu'à 50 000 BRL, comprimant les producteurs à faibles marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : la transition du plastique vers le papier s'accélère

Le plastique a conservé la plus grande part du marché de l'emballage au Brésil à 47,62 % en 2025, ancré dans les boissons, les produits chimiques ménagers et les produits pharmaceutiques. Cependant, l'essor du commerce électronique et la pression réglementaire stimulent le carton, propulsant le segment vers un TCAC de 6,05 %. Ce changement élargit la taille du marché de l'emballage au Brésil pour les producteurs de papier de 4,45 milliards USD d'ici 2031. Les intégrateurs de pâte investissent dans des lignes de délignification à l'oxygène et de revêtement barrière qui transforment le kraft en boîtes à hamburgers de qualité congélateur. Pendant ce temps, les objectifs de teneur en matières recyclées incitent les transformateurs de plastique à incorporer 30 % de PCR dans les flacons de détergent, maintenant la demande de HDPE stable.

Le secteur de l'emballage au Brésil introduit des films OPP métallisés avancés qui offrent des barrières à l'oxygène élevées tout en réduisant l'épaisseur de 12 %. L'emballage métallique bénéficie de la norme ABNT NBR 17194, qui codifie les normes de performance pour les canettes en aluminium et renforce la confiance des consommateurs. Le verre conserve une niche haut de gamme dans les spiritueux artisanaux, mais les bouteilles de liqueur en PET plus légères pénètrent les rayons des boutiques hors taxes. Le film de regroupement thermorétractable combat désormais les problèmes de trouble optique grâce au PE à orientation biaxiale, permettant une clarté prête pour le rayon.

Par format d'emballage : les emballages flexibles dominent le commerce de détail omnicanal

Les structures flexibles occupaient 54,25 % de la taille du marché de l'emballage au Brésil en 2025 et devraient afficher un TCAC de 5,6 % jusqu'en 2031. Les sachets souples debout à haute barrière supplantent les bocaux rigides pour les tartinades et les sauces, réduisant les coûts logistiques de 25 %. Les structures monomatériaux compatibles avec le recyclage mécanique progressent de 6 % à 19 % de part unitaire dans la production flexible. L'emballage rigide reste indispensable dans les boissons gazeuses où la résistance à la pression est critique ; les nouvelles qualités de rPET portent la teneur en matières recyclées à 50 % sans jaunissement.

Le passage du rayon en magasin à la livraison à domicile génère un paysage d'emballages hybrides. Les expéditions entièrement en papier avec des coussins en nid d'abeilles internes remplacent les enveloppes à bulles pour les vêtements, gagnant la faveur des marques pour le recyclage facile en bordure de trottoir. Les gobelets à paroi mince moulés par injection intègrent des codes-barres IML qui automatisent le passage en caisse dans les magasins sans caissier. Les films flexibles imprimés en courtes séries via des presses numériques accélèrent la multiplication des références pour les torréfacteurs de café artisanaux ciblant les goûts régionaux.

Par secteur d'utilisation finale : l'alimentation reste le pilier tandis que le commerce électronique progresse

Les fabricants alimentaires ont consommé 28,55 % de la taille du marché de l'emballage au Brésil en 2025, s'appuyant sur des sachets de stérilisation, des cartons aseptiques et du PET de remplissage à chaud pour servir les échanges domestiques et à l'exportation. Les exportations de viandes stables à température ambiante vers le Moyen-Orient exigent des laminés multicouches EVOH résistant à la stérilisation à 121 °C. Les lignes de boissons ajoutent des bouchons attachés pour se conformer aux mandats d'exportation à destination de l'UE, entraînant des conversions de moules. Les colis du commerce électronique enregistrent le TCAC le plus rapide à 7,28 %, ajoutant près de 2,06 milliards USD au marché de l'emballage au Brésil d'ici 2031.

Le secteur de la santé investit dans des sachets pour la chaîne du froid et des cartons résistants à l'ouverture par les enfants à mesure que le programme de vaccination du Brésil s'étend. Les cosmétiques misent sur des cartons pliant à finition mate avec des encres à base de soja pour renforcer le message de durabilité. Les clients industriels investissent dans des GRVs en vrac avec des revêtements antistatiques pour expédier le concentré de lithium des mines du Minas Gerais, en diversifiant les alternatives aux fûts à usage unique.

Analyse géographique

La demande se concentre dans la région Sud-Est, où São Paulo et Rio de Janeiro ancrent 64,60 % du marché de l'emballage au Brésil. La densité des bases de consommateurs, la diversification industrielle et le complexe portuaire de Santos font de cette région le hub naturel des transformateurs. La région Sud suit comme la zone à la croissance la plus rapide avec un TCAC de 4,72 %, portée par les exportations agro-industrielles et les usines de pièces automobiles du Paraná et de Santa Catarina. Les papeteries à carton bénéficient ici de la proximité des plantations de pins, réduisant les coûts du bois de 10 % par rapport aux concurrents du Nord.

La région Nord-Est progresse à un TCAC de 4,42 %, soutenue par les incitations des zones économiques spéciales de Suape et Pecém qui attirent l'extrusion de films flexibles. Les lacunes logistiques allongent les délais de livraison, de sorte que les expéditeurs privilégient les caisses en carton ondulé triple cannelure pour les produits électroniques qui transitent par des tronçons non pavés. La région Centre-Ouest tire parti de la production de soja et de maïs, favorisant la croissance des sacs en PP tissé et des étiquettes BOPP pour l'alimentation en vrac. Dans la région Nord, les défis du transport fluvial stimulent la demande de sacs laminés résistants à l'humidité qui supportent des voyages d'une semaine en barge sur l'Amazone.

Paysage concurrentiel

Les cinq premiers acteurs détiennent environ 55 % du marché de l'emballage au Brésil, signalant une concentration modérée. La poursuite à 15 milliards USD d'actifs d'International Paper par Suzano élargit sa portée dans l'ondulé et intègre des clients nord-américains.[3]Packaging Insights, "Acquisitions de Suzano aux États-Unis," packaginginsights.com Le projet Puma II de Klabin à 14,5 milliards BRL ajoute 450 000 t de papier couverture kraft, soutenant l'engagement d'Amazon en matière d'expédition uniquement en papier. Braskem coopère avec Neste pour porter à l'échelle 200 000 t de PE chimiquement recyclé, approvisionnant les transformateurs qui ont besoin de PCR de qualité alimentaire. Ball Corporation augmente la production de canettes de Jacareí de 15 % pour répondre à la demande de bières artisanales et sécuriser des contrats d'approvisionnement à long terme.

Le capital-investissement cible des niches de spécialité : Bain Capital a soutenu Packem pour construire une usine de plateaux en fibres moulées de 50 000 t à Bahia, visant les restaurants de restauration rapide sortant du polystyrène. Le groupe multinational de matériaux flexibles Amcor lance les structures papier recyclables AmFiber pour les médicaments OTC, ciblant la substitution aux importations. Le rachat de Zaraplast par Sonoco renforce la présence en films industriels dans les secteurs automobile et chimique. La pression concurrentielle stimule la transformation numérique : WestRock numérise trois sites de carton ondulé avec des véhicules à guidage autonome, réduisant la main-d'œuvre de transport interne de 30 %.

Leaders du secteur de l'emballage au Brésil

Amcor plc

Ball Corporation

Braskem S.A.

International Paper Company

Graphic Packaging International, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Huhtamäki a reçu l'autorisation de l'ANVISA pour une ligne de fibres moulées produisant des bols de restauration rapide compostables dans le Rio Grande do Sul.

- Janvier 2025 : Suzano est entré en négociations exclusives pour acquérir les opérations mondiales d'International Paper pour 15 milliards USD.

- Janvier 2025 : Ball Corporation a étendu la capacité de production de canettes en aluminium de Jacareí de 15 % pour répondre à la croissance des boissons artisanales.

- Décembre 2024 : Le Brésil a publié la norme ABNT NBR 17194, le premier code de qualité complet pour les canettes en aluminium au monde.

Périmètre du rapport sur le marché de l'emballage au Brésil

Le secteur de l'emballage au Brésil revêt une importance capitale et joue un rôle vital dans le commerce international des marchandises. L'emballage peut être classifié selon le type d'utilisation, ce qui inclut l'emballage primaire, l'emballage secondaire, l'emballage tertiaire et l'emballage auxiliaire. L'étude sur le secteur de l'emballage au Brésil suit la demande pour les principaux types de matériaux tels que le plastique (flexible et rigide), les métaux, le verre et le papier et carton, ainsi que les verticales industrielles correspondantes et les revenus générés par les ventes de produits d'emballage.

Le marché brésilien de l'emballage est segmenté par type de matériau et secteur d'utilisateur final. Par type de matériau, le marché est segmenté en papier et carton, plastique, métal et verre. Par secteur d'utilisateur final, le marché est segmenté en alimentation, boissons, produits pharmaceutiques, électronique grand public, soins personnels/ménagers et autres secteurs d'utilisateurs finals. Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Emballage plastique | Par type | Emballage plastique rigide | Par type de matériau | Polyéthylène (PE) |

| Polypropylène (PP) | ||||

| Téréphtalate de polyéthylène (PET) | ||||

| Chlorure de polyvinyle (PVC) | ||||

| Polystyrène (PS) et polystyrène expansé (EPS) | ||||

| Autres types de matériaux | ||||

| Par type de produit | Bouteilles et flacons | |||

| Bouchons et fermetures | ||||

| Plateaux et contenants | ||||

| Autres types de produits | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Produits pharmaceutiques | ||||

| Cosmétiques et soins personnels | ||||

| Industrie | ||||

| Autres secteurs d'utilisation finale | ||||

| Emballage plastique flexible | Par type de matériau | Polyéthylène (PE) | ||

| Polypropylène à orientation biaxiale (BOPP) | ||||

| Polypropylène coulé (CPP) | ||||

| Autres types de matériaux | ||||

| Par type de produit | Sachets et sacs | |||

| Films et enveloppes | ||||

| Autres types de produits | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Produits pharmaceutiques | ||||

| Cosmétiques et soins personnels | ||||

| Industrie | ||||

| Autres secteurs d'utilisation finale | ||||

| Par type de produit | Bouteilles et flacons | |||

| Sachets et sacs | ||||

| Produits en vrac | ||||

| Autres types de produits | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Cosmétiques et soins personnels | ||||

| Produits pharmaceutiques | ||||

| Industrie | ||||

| Autres secteurs d'utilisation finale | ||||

| Emballage papier | Par type de produit | Carton pliant | ||

| Boîtes en carton ondulé | ||||

| Carton pour liquides | ||||

| Autres types de produits | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Commerce électronique | ||||

| Autres secteurs d'utilisation finale | ||||

| Verre de contenant | Par couleur | Vert | ||

| Ambré | ||||

| Blanc (Flint) | ||||

| Autres couleurs | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Alcoolisées | ||||

| Non alcoolisées | ||||

| Soins personnels et cosmétiques | ||||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||||

| Parfumerie | ||||

| Boîtes de conserve et contenants métalliques | Par type de matériau | Acier | ||

| Aluminium | ||||

| Par type de produit | Boîtes de conserve | |||

| Fûts et tonneaux | ||||

| Bouchons et fermetures | ||||

| Autres types de produits | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Produits chimiques et pétrole | ||||

| Industrie | ||||

| Peintures et revêtements | ||||

| Autres secteurs d'utilisation finale | ||||

| Flexible |

| Rigide |

| Alimentation |

| Boissons |

| Produits pharmaceutiques et soins de santé |

| Soins personnels et cosmétiques |

| Industrie |

| Commerce électronique |

| Autres secteurs d'utilisation finale |

| Par type d'emballage | Emballage plastique | Par type | Emballage plastique rigide | Par type de matériau | Polyéthylène (PE) |

| Polypropylène (PP) | |||||

| Téréphtalate de polyéthylène (PET) | |||||

| Chlorure de polyvinyle (PVC) | |||||

| Polystyrène (PS) et polystyrène expansé (EPS) | |||||

| Autres types de matériaux | |||||

| Par type de produit | Bouteilles et flacons | ||||

| Bouchons et fermetures | |||||

| Plateaux et contenants | |||||

| Autres types de produits | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Boissons | |||||

| Produits pharmaceutiques | |||||

| Cosmétiques et soins personnels | |||||

| Industrie | |||||

| Autres secteurs d'utilisation finale | |||||

| Emballage plastique flexible | Par type de matériau | Polyéthylène (PE) | |||

| Polypropylène à orientation biaxiale (BOPP) | |||||

| Polypropylène coulé (CPP) | |||||

| Autres types de matériaux | |||||

| Par type de produit | Sachets et sacs | ||||

| Films et enveloppes | |||||

| Autres types de produits | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Boissons | |||||

| Produits pharmaceutiques | |||||

| Cosmétiques et soins personnels | |||||

| Industrie | |||||

| Autres secteurs d'utilisation finale | |||||

| Par type de produit | Bouteilles et flacons | ||||

| Sachets et sacs | |||||

| Produits en vrac | |||||

| Autres types de produits | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Boissons | |||||

| Cosmétiques et soins personnels | |||||

| Produits pharmaceutiques | |||||

| Industrie | |||||

| Autres secteurs d'utilisation finale | |||||

| Emballage papier | Par type de produit | Carton pliant | |||

| Boîtes en carton ondulé | |||||

| Carton pour liquides | |||||

| Autres types de produits | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Boissons | |||||

| Commerce électronique | |||||

| Autres secteurs d'utilisation finale | |||||

| Verre de contenant | Par couleur | Vert | |||

| Ambré | |||||

| Blanc (Flint) | |||||

| Autres couleurs | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Alcoolisées | |||||

| Non alcoolisées | |||||

| Soins personnels et cosmétiques | |||||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||||

| Parfumerie | |||||

| Boîtes de conserve et contenants métalliques | Par type de matériau | Acier | |||

| Aluminium | |||||

| Par type de produit | Boîtes de conserve | ||||

| Fûts et tonneaux | |||||

| Bouchons et fermetures | |||||

| Autres types de produits | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Boissons | |||||

| Produits chimiques et pétrole | |||||

| Industrie | |||||

| Peintures et revêtements | |||||

| Autres secteurs d'utilisation finale | |||||

| Par format d'emballage | Flexible | ||||

| Rigide | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Boissons | |||||

| Produits pharmaceutiques et soins de santé | |||||

| Soins personnels et cosmétiques | |||||

| Industrie | |||||

| Commerce électronique | |||||

| Autres secteurs d'utilisation finale | |||||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'emballage au Brésil ?

La taille du marché de l'emballage au Brésil a atteint 40,12 milliards USD en 2026.

À quelle vitesse le secteur devrait-il croître ?

Il devrait se développer à un TCAC de 4,14 % jusqu'en 2031.

Quel format d'emballage domine la demande en volume ?

Les formats flexibles détiennent 54,25 % de part et sont prévus pour un TCAC de 5,6 %.

Pourquoi l'emballage papier gagne-t-il du terrain ?

Les mandats de réduction du plastique et la logistique du commerce électronique favorisent les solutions en carton recyclable.

Quelle région affiche la croissance la plus rapide ?

La région Sud devrait afficher un TCAC de 4,72 % grâce aux exportations agro-industrielles et automobiles.

Quelle réglementation clé affecte la responsabilité des producteurs ?

La politique nationale des déchets solides du Brésil exige une récupération de 22 % des plastiques d'ici 2025 et de 55 % d'ici 2030.

Dernière mise à jour de la page le: