Taille et part du marché de l'emballage aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 10.84 Milliards de dollars |

| Taille du Marché (2026) | 11.41 Milliards de dollars |

| Taille du Marché (2031) | 14.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage aux Émirats arabes unis par Mordor Intelligence

La taille du marché de l'emballage aux Émirats arabes unis était évaluée à 10,84 milliards USD en 2025 et devrait croître de 11,41 milliards USD en 2026 pour atteindre 14,72 milliards USD d'ici 2031, à un TCAC de 5,23 % durant la période de prévision (2026-2031). Les incitations renforcées à la fabrication dans le cadre de la Vision 2030, l'interdiction des plastiques à usage unique de janvier 2026 et la Stratégie nationale de sécurité alimentaire 2051 se combinent pour remodeler le marché de l'emballage aux Émirats arabes unis vers des formats à haute barrière, légers et circulaires. L'exécution des commandes du commerce électronique, dont le chiffre d'affaires devrait dépasser 9,2 milliards USD en 2026, oriente la demande en carton ondulé et en emballages flexibles vers des boîtes en micro-cannelure et des sachets à soufflets qui transitent efficacement par les réseaux de livraison du dernier kilomètre. Parallèlement, les cuisines virtuelles et les services de repas prêts à la demande fragmentent les profils de commandes, accélérant la demande de barquettes à portion individuelle et de bols inviolables. L'interaction entre l'intégration pétrochimique, les investissements dans les résines biosourcées et les obligations de reporting carbone oriente les grands transformateurs vers la sécurité des matières premières, la récupération de chaleur perdue et les schémas de recyclage en boucle fermée qui définiront le leadership en matière de coûts sur le marché de l'emballage aux Émirats arabes unis au cours de la prochaine décennie.

Principaux enseignements du rapport

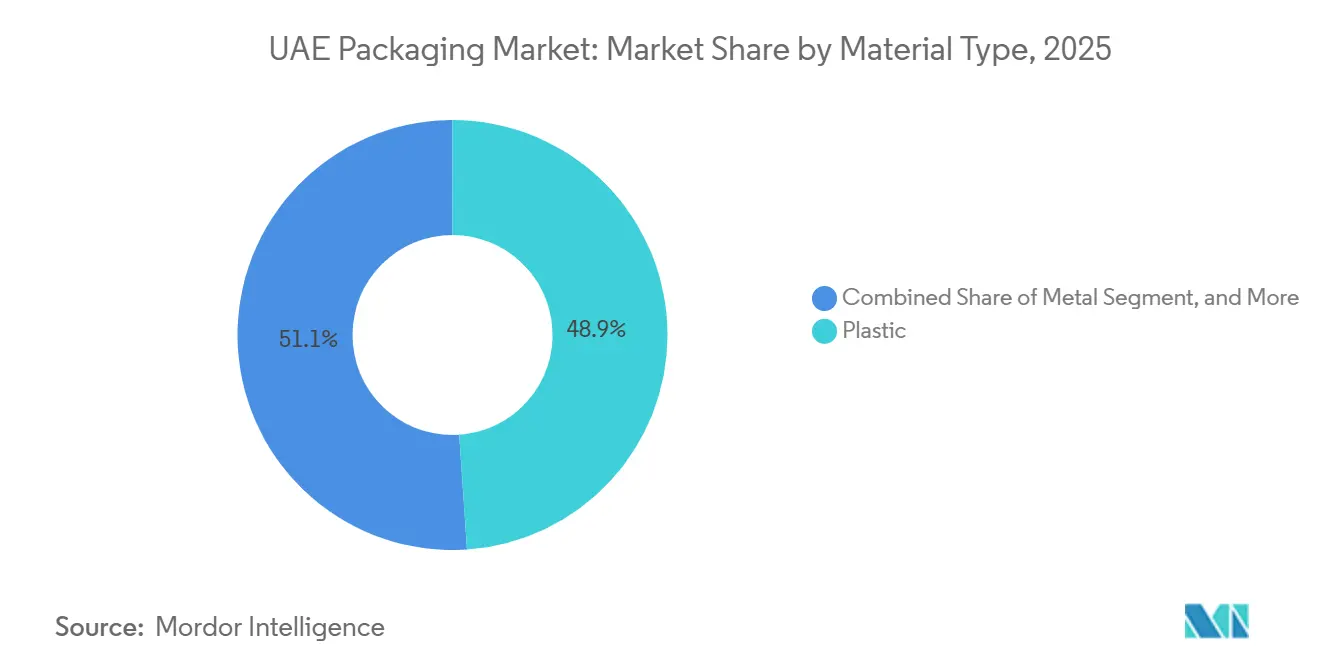

- Par type de matériau, le plastique a capté 48,92 % de la part de marché de l'emballage aux Émirats arabes unis en 2025, tandis que son volume devrait se développer à un TCAC de 5,93 % jusqu'en 2031.

- Par type de produit, le segment des plastiques flexibles était en tête avec 33,47 % du volume plastique en 2025 ; le type de produit en papier et carton était dominant dans l'ensemble, mais les plastiques flexibles progressent à un TCAC de 6,04 % jusqu'en 2031.

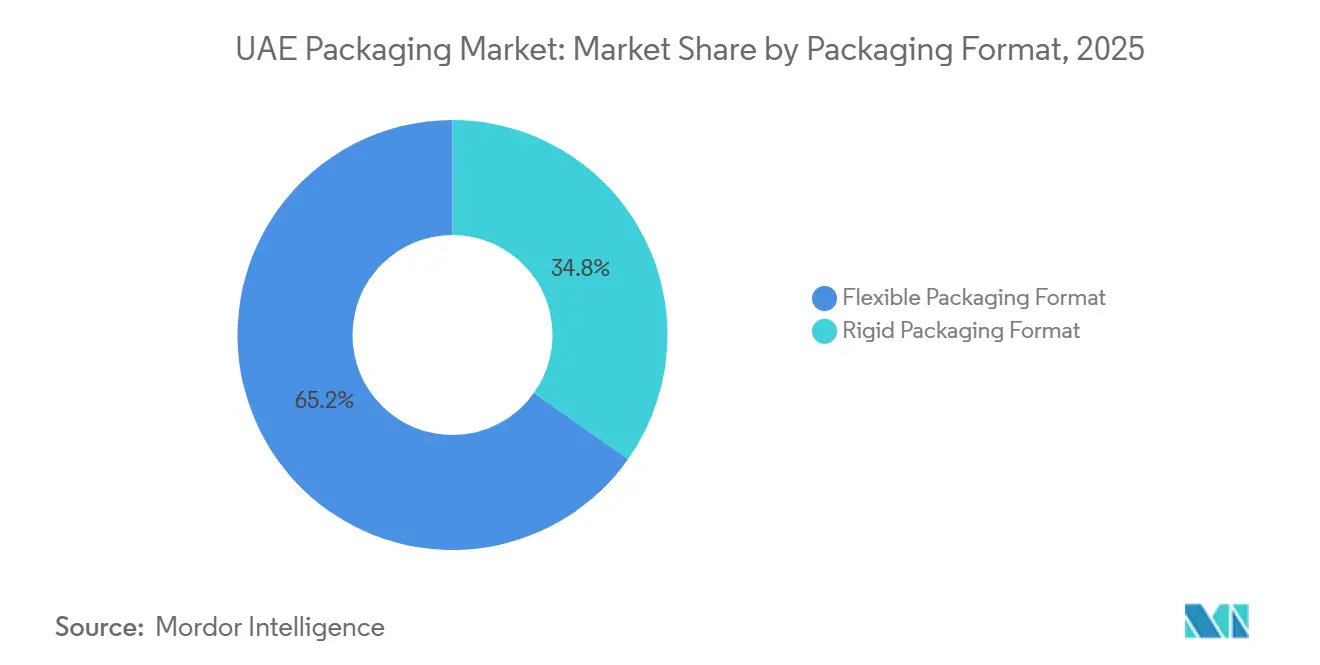

- Par format d'emballage, les formats flexibles représentaient 65,19 % de la taille du marché de l'emballage aux Émirats arabes unis en 2025 et devraient croître à un TCAC de 5,61 %, dépassant les formats rigides.

- Par utilisateur final, l'alimentation représentait 32,44 % du chiffre d'affaires en 2025, tandis que les soins personnels et cosmétiques devraient afficher le TCAC le plus rapide, à 6,88 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage aux Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'essor du commerce électronique stimulant l'emballage ondulé et du dernier kilomètre | +1.2% | National, axé sur Dubaï, Abou Dhabi, Charjah | Court terme (≤ 2 ans) |

| Les incitations de la Vision 2030 stimulant la demande locale d'emballages pour les produits de grande consommation | +0.9% | National, premiers gains à KEZAD, JAFZA, Dubai Industrial City | Moyen terme (2-4 ans) |

| La Stratégie nationale de sécurité alimentaire 2051 stimulant les emballages alimentaires à haute barrière | +0.7% | National, accent sur les zones agricoles d'Abou Dhabi et d'Al Aïn | Long terme (≥ 4 ans) |

| Essor rapide des cuisines virtuelles et des services de repas prêts à consommer | +0.6% | Centres urbains de Dubaï, Abou Dhabi, Charjah | Court terme (≤ 2 ans) |

| Les mandats de décarbonation favorisant les emballages biosourcés et réutilisables | +0.5% | National, débordement vers le CCG | Moyen terme (2-4 ans) |

| Pilotes de traçabilité intelligente dans la logistique pharmaceutique | +0.3% | National, piloté par Dubai Healthcare City et la zone de santé d'Abou Dhabi | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'essor du commerce électronique stimulant l'emballage ondulé et du dernier kilomètre

Les ventes au détail en ligne aux Émirats arabes unis devraient atteindre 9,2 milliards USD en 2026, avec une progression à un taux composé de 11 %, et cette escalade réoriente la demande en carton ondulé vers des grades e-cannelure et micro-cannelure plus légers qui réduisent les frais de poids volumétrique sans sacrifier la résistance à l'écrasement. Amazon UAE et Noon ont chacun étendu leurs réseaux de centres de distribution depuis 2024, le site de Noon à Dubai South traitant à lui seul plus d'un million de colis par mois de pointe, amplifiant la demande de boîtes d'expédition adaptées et d'enveloppes rembourrées.[1]Noon, "Jalons du centre de distribution de Dubai South," noon.com L'incitation « Fabriqué aux Émirats arabes unis » accorde aux transformateurs locaux des exonérations fiscales de 10 ans et des terrains subventionnés, encourageant les investissements dans des colleuses-plieuses à impression numérique qui traitent de manière rentable des tirages inférieurs à 5 000 unités demandés par les détaillants de ventes flash. La dépendance accrue au commerce électronique a porté le carton ondulé du dernier kilomètre à 40 % de la production nationale de boîtes en 2025, contre 25 % en 2020, mais a également exposé les transformateurs à une hausse de 18 % des prix des papiers kraft liner causée par des perturbations d'approvisionnement nordiques début 2025. À mesure que les réseaux de colis s'étendent plus profondément dans les quartiers résidentiels, les transformateurs maîtrisant le carton ondulé léger à impression personnalisée sécuriseront le leadership en volume et en marge sur le marché de l'emballage aux Émirats arabes unis.

Les incitations de la Vision 2030 stimulant la demande locale d'emballages pour les produits de grande consommation

L'Opération 300 milliards vise à atteindre 300 milliards AED de valeur manufacturière annuelle d'ici 2031, désignant l'emballage comme un facilitateur essentiel de l'expansion nationale dans les secteurs alimentaire, pharmaceutique et des biens de consommation. KEZAD et JAFZA ont réservé plus de 2 millions de m² de terrains industriels aux transformateurs, en proposant des services publics à faibles tarifs et des permis accélérés de 12 mois qui réduisent d'un tiers les délais de construction habituels. L'usine de thermoformage PET entièrement automatisée de Hotpack à Dubaï, ouverte en 2022, offre un coût de main-d'œuvre par unité inférieur de 35 % à celui des sites traditionnels et dépasse aisément le seuil de 40 % de contenu local requis pour les appels d'offres publics. Trois installations aux Émirats arabes unis ont obtenu le statut de phare Industrie 4.0 en 2025 après que des déploiements de maintenance prédictive ont porté l'efficacité globale des équipements au-dessus de 85 %, illustrant la volonté de l'État de dépasser ses pairs régionaux en matière de productivité.[2]Ministère de l'Industrie et des Technologies avancées des Émirats arabes unis, "Programme d'incitation Fabriqué aux Émirats arabes unis," moiat.gov.ae Ces incitations groupées incitent les propriétaires de marques mondiaux à s'approvisionner localement en emballages, consolidant une base de demande structurelle pour les transformateurs des Émirats arabes unis.

La Stratégie nationale de sécurité alimentaire 2051 stimulant les emballages alimentaires à haute barrière

La stratégie impose une réduction de 50 % du gaspillage alimentaire d'ici 2030, stimulant la demande de films à longue durée de conservation capables de résister aux températures estivales de 45 °C et de minimiser l'oxydation des lipides.[3]Ministère du Changement climatique et de l'Environnement des Émirats arabes unis, "Cadre de la Stratégie nationale de sécurité alimentaire 2051," moccae.gov.ae Les stratifiés à haute barrière combinant l'EVOH avec du PET métallisé figurent désormais dans 60 % des nouveaux appels d'offres pour les produits laitiers et la viande, contre 35 % en 2023, reflétant les exigences réglementaires en matière de taux de transmission d'oxygène inférieurs à 0,5 cc/m²/jour. Tetra Pak a décroché en juin 2024 un contrat pour équiper la laiterie Mleiha d'EKTFA de lignes Tetra Top aseptiques visant une durée de conservation ambiante de 12 mois pour le lait UHT destiné à l'exportation vers les marchés du CCG, où les chaînes du froid restent insuffisantes. Quatre lignes d'emballage sous atmosphère modifiée mises en service en 2025 à Abou Dhabi et à Dubaï abaissent désormais les niveaux d'oxygène en dessous de 0,5 %, prolongeant la durée de vie des produits frais jusqu'à 10 jours et alignant les détaillants sur les objectifs de réduction des déchets. Cette confluence de politique et de technologie ancre les films à haute barrière et les cartons aseptiques dans le cœur de croissance du marché de l'emballage aux Émirats arabes unis.

L'essor rapide des cuisines virtuelles et des services de repas prêts à consommer

Plus de 200 marques de restaurants virtuels exploitées par des entreprises telles que Kitopi et Sweetheart Kitchen ont proliféré à Dubaï, Abou Dhabi et Charjah, réduisant la commande moyenne à 1,8 repas et multipliant la demande de contenants à portion individuelle. Les barquettes en aluminium avec couvercles en carton représentent désormais 45 % du segment des cuisines virtuelles car elles résistent à des trajets de 30 minutes en moto par 40 °C sans se déformer, supplantant la mousse de polystyrène expansé interdite. Les repas prêts à consommer en grande surface ont progressé de 14 % par an de 2023 à 2025, introduisant des sachets à soufflets à haute barrière équipés de fermetures à glissière refermables qui préservent la texture lors du réchauffage au micro-ondes. Les plateformes de livraison imposent de plus en plus des étiquettes inviolables, et les transformateurs intègrent des rubans pelables et scellables qui coûtent moins de 0,05 AED par unité tout en renforçant sensiblement la confiance des consommateurs. La dispersion de la préparation des repas et les contraintes du dernier kilomètre cimentent donc les formats légers et inviolables comme leviers de croissance essentiels pour les transformateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Taxe d'accise de 30 % sur les plastiques à usage unique | -0.8% | National | Court terme (≤ 2 ans) |

| Coûts de résine volatils liés aux projets gaz-vers-produits chimiques | -0.6% | National, débordement vers le CCG | Moyen terme (2-4 ans) |

| Retard dans l'adoption de la norme rPET pour usage alimentaire | -0.4% | National | Moyen terme (2-4 ans) |

| Infrastructure nationale de recyclage du papier sous-dimensionnée | -0.3% | National, centré à Charjah, Dubaï | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taxe d'accise de 30 % sur les plastiques à usage unique

Le prélèvement progressif, pleinement en vigueur depuis janvier 2026, réduit les marges brutes des transformateurs jusqu'à 18 points de pourcentage, les propriétaires de marques résistant à la répercussion intégrale des coûts. Les exemptions pour les produits de détail préemballés favorisent la substitution vers des sachets à soufflets et des films d'emballage flux, mais des compromis fonctionnels apparaissent dans la restauration, où les barquettes en fibres moulées coûtent 40 % de plus et fuient plus facilement avec les plats à forte teneur en humidité. Les chaînes de restauration signalent une augmentation des réclamations clients liées aux défaillances des contenants, ce qui nuit à la bonne volonté en matière de durabilité. Les importations de contenants rigides en provenance des États voisins du CCG sans taxe parallèle ont augmenté de 22 % en glissement annuel au premier semestre 2025, érodant la position concurrentielle des transformateurs des Émirats arabes unis. Tant que le recyclage national et l'harmonisation des redevances ne seront pas matures, la taxe d'accise fonctionnera à la fois comme une incitation environnementale et un frein aux bénéfices.

Coûts de résine volatils liés aux projets gaz-vers-produits chimiques

Les prix au comptant du polypropylène et du polyéthylène haute densité ont oscillé entre 950 et 1 320 USD par tonne durant 2024-2025, les retards de mise en service des complexes de Ruwais et TA'ZIZ contraignant les transformateurs à payer des prix à parité d'importation depuis l'Asie et l'Europe. Les trains de polypropylène de Borouge ont glissé de six mois après des problèmes de catalyseur, obligeant certaines entreprises à acheter du polymère d'origine saoudienne avec une prime de 12 %, comprimant le fonds de roulement. La future production de TA'ZIZ devrait atteindre 1,5 million de tonnes de polyéthylène linéaire basse densité à partir de 2027, mais la dépendance à l'éthane du champ de Shah lie la production de résine aux décisions de quotas OPEP en amont. Les transformateurs de petite et moyenne taille dépourvus de capacités de couverture supportent le plus gros de l'impact, ce qui a incité trois producteurs de films de taille intermédiaire à explorer des rachats par des fonds de capital-investissement en 2025. En l'absence de certitude sur les calendriers, la volatilité des résines continuera de déformer les courbes de coûts et d'accélérer la consolidation dans le secteur de l'emballage aux Émirats arabes unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : économie des matières premières, ciment, plastique et leadership

Le plastique représentait 48,92 % de la part de marché de l'emballage aux Émirats arabes unis en 2025 et devrait se développer à un TCAC de 5,93 % jusqu'en 2031, une trajectoire liée au hub polyoléfinique de 6,4 millions de tonnes de Borouge, qui fixe le prix de la résine 15 à 20 % en dessous de la parité d'importation. Le polypropylène domine les bouchons, les films orientés et les thermoformés, tandis que le polyéthylène haute et basse densité combiné fournit 35 % du tonnage plastique en bouteilles soufflées pour les produits laitiers et les détergents. Le polyéthylène téréphtalate capte 22 % du volume plastique en raison de sa transparence et de sa barrière à la carbonatation, qui restent incontournables dans les boissons gazeuses. L'interdiction des plastiques à usage unique de janvier 2026 comprime le chlorure de polyvinyle et le polystyrène, accélérant les transitions vers les barquettes en pulpe moulée et les contenants en aluminium.

Le papier et le carton représentaient 28 % du volume de matériaux en 2025, mais dépendent de la pâte recyclée importée qui gonfle les coûts jusqu'à 15 % par rapport aux fibres d'origine nationale, freinant la croissance. Le métal reste une niche à 8 % grâce aux canettes en aluminium et aux aérosols qui tirent parti des corridors de réexportation des Émirats arabes unis via le port de Jebel Ali. Le verre d'emballage, à 6 %, maintient sa présence dans les boissons haut de gamme et les crèmes de beauté, où les consommateurs apprécient l'inertie et la perception de luxe malgré des empreintes de fret plus lourdes. L'acide polylactique biosourcé, dont le flux devrait provenir de l'usine de 800 millions USD d'Emirates Biotech en 2028, ouvrira une option compostable pour les thermoformés, mais les volumes démarreront modestement par rapport à la gamme de polymères existante. Collectivement, ces dynamiques garantissent que les plastiques restent l'ancre en volume et en valeur du marché de l'emballage aux Émirats arabes unis tout au long de la fenêtre de prévision.

Par type de produit : les flexibles remportent l'équation fret et carbone

Le type de produit en papier et carton était en tête dans l'ensemble à 33,47 % en 2025, porté par les boîtes en carton ondulé qui approvisionnent les canaux du commerce électronique et de la restauration. Les boîtes pliantes et les boîtes rigides, qui représentent 20 % du tonnage papier, servent les cosmétiques et la confiserie qui justifient une prime unitaire de 25 à 40 % pour l'attrait en rayon. Pourtant, les plastiques flexibles dépassent tous les concurrents avec un TCAC de 6,04 % jusqu'en 2031, car un sachet de 30 g remplace un pot de 180 g, réduisant les frais de poids dimensionnel jusqu'à 60 % pour les livraisons par coursier.

Dans les plastiques, les flexibles représentaient 58 % du volume de produits en 2025, portés par les sachets à soufflets, qui détiennent désormais 45 % des facings de repas surgelés prêts à consommer. Les plastiques rigides ont conservé 42 % grâce aux bouteilles PET pour boissons et aux pots en polypropylène qui répondent aux exigences d'inviolabilité du système de traçabilité Tatmeen. Le type de produit en métal, à 12 %, bénéficie d'un positionnement « infiniment recyclable » à mesure que les lancements de boissons artisanales migrent vers des canettes en aluminium slim. Les bouteilles et pots en verre, à 8 %, occupent des niches haut de gamme où les signaux d'intégrité du produit l'emportent sur les pénalités de transport. Le glissement combiné souligne comment le coût au remplissage, les revendications de recyclabilité et l'économie des coursiers réorientent la taille du marché de l'emballage aux Émirats arabes unis vers la domination des flexibles.

Par format d'emballage : les stratifiés légers dépassent les emballages rigides traditionnels

Les formats flexibles ont capté 65,19 % du volume 2025 et devraient croître à un TCAC de 5,61 % à mesure que les stratifiés en alcool éthylène-vinylique et en PET métallisé abaissent la transmission d'oxygène en dessous de 0,5 cc/m²/jour, prolongeant la durée de vie des produits frais jusqu'à 10 jours. Les cuisines virtuelles privilégient les bols à film pelable qui entrent dans la définition des flexibles, tandis que les tarifs des coursiers récompensent chaque gramme économisé. Les presses numériques haute vitesse permettent également aux transformateurs d'imprimer des graphismes en tirage limité pour des campagnes d'influenceurs sans frais de clichés, réduisant l'écart de délai avec les étiquettes.

Les formats rigides représentaient 34,81 % en 2025 et restent pertinents dans les boissons gazeuses et les produits pharmaceutiques, où la résistance structurelle, la résistance à la pression et la validation réglementaire sont essentielles. Des pilotes de machines à retour de consigne ont collecté 1,1 million d'unités PET et aluminium en six mois, démontrant l'avantage de recyclabilité que les contenants rigides peuvent offrir. Les barquettes à viande thermoformées en PET migrent vers des systèmes sous atmosphère modifiée qui exigent des engagements en capital de 0,5 à 1,5 million USD par ligne, favorisant les transformateurs à grande échelle. Les canettes en aluminium continuent de grignoter des parts au verre dans les boissons gazeuses car leur poids plus faible réduit les émissions de fret dans le cadre des règles de reporting du Décret-loi fédéral n° 11. Ensemble, l'économie du poids et la comptabilité carbone garantissent que les flexibles étendent leur avance en part de marché de l'emballage aux Émirats arabes unis, bien que les rigides défendent des niches critiques.

Par utilisateur final : la beauté et la pharmacie constituent les prochains moteurs de croissance

L'alimentation représentait 32,44 % de la consommation 2025, mais la pénétration dépasse déjà 85 % dans les ménages urbains, tempérant le potentiel de hausse. La Stratégie nationale de sécurité alimentaire 2051 crée néanmoins une demande incrémentale pour les cartons aseptiques et les films à haute barrière, portant la durée de conservation à 12 mois pour les exportations de produits laitiers ambiants. L'emballage pour boissons, avec une part de 22 %, se tourne vers les canettes en aluminium à mesure que les propriétaires de marques recherchent des taux de recyclage post-consommation plus élevés et des empreintes logistiques plus légères. Les emballages pharmaceutiques et médicaux (11 %) se développent à 5,8 % car Tatmeen exige des codes GS1 et des scellés inviolables sur chaque dose unitaire.

Les soins personnels et cosmétiques constituent le segment d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC de 6,88 %, car les zones de duty-free de Dubaï réexportent des marques de prestige vers tout le Moyen-Orient et l'Asie du Sud. Les pompes airless moulées par injection, les tubes métallisés et les pots à toucher doux commandent des prix premium en rayon, améliorant les marges des transformateurs même lorsque les coûts de résine fluctuent. Les usages industriels et chimiques, représentant 9 % du volume 2025, ajoutent une demande régulière pour les conteneurs intermédiaires en vrac et les fûts en fibres liés à la construction et à la pétrochimie. L'emballage agricole, à 7 %, connaît la croissance la plus lente car les terres arables sont rares, tandis que les usages automobiles progressent légèrement avec l'augmentation des importations de véhicules électriques nécessitant des contenants spécialisés pour batteries. Cette combinaison d'utilisateurs finaux positionne les segments beauté, pharmacie et boissons haut de gamme pour fournir l'essentiel de la croissance incrémentale sur le marché de l'emballage aux Émirats arabes unis jusqu'en 2031.

Analyse géographique

Dubaï ancre le marché de l'emballage aux Émirats arabes unis, captant environ 48 % de la demande nationale en 2025 grâce à JAFZA, Dubai Industrial City et National Industries Park, qui accueillent collectivement plus de 60 usines de transformation et accordent des exonérations fiscales de 10 ans qui ramènent les taux effectifs d'imposition des sociétés à zéro. Les ports intégrés et le réseau routier de l'émirat permettent une livraison le lendemain dans chaque recoin du pays, un avantage logistique qui réduit le fonds de roulement immobilisé dans les stocks de produits finis de 8 à 12 % par rapport aux grands voisins du Golfe. La densité de colis du commerce électronique est la plus élevée à Dubaï, de sorte que les transformateurs opérant ici sécurisent l'essentiel des contrats de boîtes en micro-cannelure et d'enveloppes rembourrées, qui dominent désormais l'exécution du dernier kilomètre. Pris ensemble, ces facteurs cimentent le rôle de Dubaï comme cœur commercial du marché de l'emballage aux Émirats arabes unis.

Abou Dhabi se classe deuxième mais se développe le plus rapidement, propulsée par la zone industrielle de 410 km² de KEZAD et l'usine d'acide polylactique de 800 millions USD qui ajoutera 160 000 tonnes de capacité en résine compostable d'ici 2028. L'accès à l'éthane à prix réduit provenant du hub pétrochimique de Ruwais permet aux transformateurs de verrouiller la résine à 15 à 20 % en dessous de la parité d'importation, un avantage de coût structurel par rapport aux pairs de Dubaï et de Charjah. Les subventions gouvernementales couvrant jusqu'à 30 % des dépenses d'investissement pour les équipements Industrie 4.0 ont également attiré des fabricants multinationaux de cartons, de bouchons et d'étiquettes qui souhaitent une sécurité des matières premières sur site et des certificats d'énergie renouvelable pour les audits d'exportation. En conséquence, la part d'Abou Dhabi sur le marché de l'emballage aux Émirats arabes unis devrait augmenter de 5 points de pourcentage d'ici 2031.

Charjah et les quatre émirats du nord représentent collectivement environ 15 % de la consommation d'emballages, le campus de recyclage de 150 000 tonnes de Beeah fournissant une grande partie du papier récupéré utilisé dans le carton ondulé national. Ras Al Khaïmah est devenu une niche pour les films flexibles après qu'Huhtamaki a étendu son usine là-bas en 2024 pour desservir les couloirs d'exportation vers l'Afrique de l'Est via le port de Saqr. La superficie nationale compacte, seulement 83 600 km², permet aux transformateurs des petits émirats d'atteindre encore les hubs de distribution au détail en quelques heures, préservant les niveaux de service à l'échelle nationale sans dupliquer les lourdes dépenses d'investissement. Le Décret-loi fédéral n° 11 de 2024 pousse chaque émirat à ajouter du solaire en toiture et de la récupération de chaleur perdue, et les premiers adoptants réduisent déjà leurs factures d'électricité du réseau jusqu'à 30 %.

Paysage concurrentiel

Le marché de l'emballage aux Émirats arabes unis est modérément fragmenté, les cinq premiers fournisseurs représentant environ 37 % du chiffre d'affaires 2025, laissant de la place aux transformateurs de taille intermédiaire agiles pour remporter des contrats de niche pour les étiquettes pharmaceutiques, les cartons de luxe et les barquettes en fibres moulées. Les grands acteurs mondiaux Tetra Pak, Mondi, Amcor et SIG Combibloc contrôlent la majeure partie du volume de cartons aseptiques et de films à haute barrière grâce à des technologies propriétaires et des accords à long terme avec des propriétaires de marques multinationaux qui privilégient la conformité réglementaire au prix unitaire. Leur domination dans les substrats protégés par des brevets contribue à stabiliser le haut de gamme de la chaîne de valeur sans évincer totalement les entreprises locales.

Le champion local Hotpack exploite 13 usines aux Émirats arabes unis et, en mai 2025, s'est engagé à investir 100 millions USD pour construire sa première installation aux États-Unis dans le New Jersey, confirmant que les acteurs nationaux possèdent désormais l'échelle, l'automatisation et la solidité du fonds de roulement pour concurrencer à l'étranger. Arabian Packaging et Gulf East Paper tirent parti de corrugateurs à intégration verticale pour approvisionner les secteurs du commerce électronique et de la restauration en plein essor, tandis qu'Union Paper Mills s'est associé à Tetra Pak pour lancer une boucle de recyclage de cartons de 10 000 tonnes qui compense la dépendance aux fibres importées. La consolidation de Huhtamaki en 2024 dans une usine élargie à Ras Al Khaïmah illustre comment les multinationales peuvent optimiser les frais fixes tout en restant engagées dans les corridors d'exportation des Émirats arabes unis.

La concurrence de la prochaine vague dépendra des résines biosourcées, des emballages pharmaceutiques prêts pour la sérialisation et des emballages de transport réutilisables. Le futur flux d'acide polylactique d'Emirates Biotech positionne les premiers adoptants pour remporter des appels d'offres de barquettes compostables une fois que les redevances de Responsabilité Élargie des Producteurs seront matures, pouvant potentiellement déplacer 3,2 milliards de bouteilles PET annuellement. La plateforme de traçabilité Tatmeen oblige tous les emballages pharmaceutiques à porter des codes GS1 et des caractéristiques inviolables, une exigence qui nécessite 2 à 5 millions USD de mises à niveau de ligne et favorise les transformateurs disposant de bilans solides. Pendant ce temps, trois entreprises de films flexibles de taille intermédiaire explorent des partenariats avec des fonds de capital-investissement pour financer des programmes de couverture des résines et d'automatisation, signalant que l'élan de consolidation sur le marché de l'emballage aux Émirats arabes unis est loin d'être terminé.

Leaders de l'industrie de l'emballage aux Émirats arabes unis

Tetra Pak International SA

Mondi plc

Amcor plc

International Paper Company

Arabian Packaging Co. LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juillet 2025 : Les Émirats arabes unis ont lancé leur pilote de Responsabilité Élargie des Producteurs avec 26 entreprises participantes, obligeant les propriétaires de marques à financer la collecte et le recyclage des emballages post-consommation.

- Mai 2025 : Le Décret-loi fédéral n° 11 de 2024 est entré en vigueur, obligeant les entités émettant plus de 0,5 million de tonnes de CO₂e par an à déclarer les émissions de Scope 1 et Scope 2, incitant les transformateurs à adopter des résines biosourcées et des emballages de transport réutilisables.

- Mai 2025 : Hotpack Global a annoncé un investissement de 100 millions USD pour construire sa première installation de fabrication dans le New Jersey, marquant l'entrée de l'entreprise aux États-Unis.

- Janvier 2025 : Les prix du papier kraft liner ont bondi de 18 % après des perturbations d'approvisionnement en Scandinavie et en Amérique du Nord, comprimant les marges des transformateurs de boîtes en carton ondulé.

Périmètre du rapport sur le marché de l'emballage aux Émirats arabes unis

Le rapport sur le marché de l'emballage aux Émirats arabes unis est segmenté par type de matériau (papier et carton, plastique, métal, verre d'emballage), type de produit (type de produit en papier et carton, type de produit en plastique, type de produit en métal, type de produit en verre d'emballage), format d'emballage (format d'emballage rigide, format d'emballage flexible) et utilisateur final (alimentation, boissons, pharmaceutique et médical, soins personnels et cosmétiques, industriel et chimique, agriculture, automobile, autres utilisateurs finaux). Les prévisions du marché sont fournies en termes de valeur (USD).

| Papier et carton | |

| Plastique | Polypropylène (PP) |

| Polyéthylène haute densité et basse densité (PEHD et PEBD) | |

| Polyéthylène téréphtalate (PET) | |

| Chlorure de polyvinyle (PVC) | |

| Polystyrène (PS) | |

| Autres plastiques | |

| Métal | |

| Verre d'emballage |

| Type de produit en papier et carton | Boîtes pliantes et boîtes rigides | |

| Boîtes et contenants en carton ondulé | ||

| Produits en papier à usage unique | ||

| Autres types de produits en papier et carton | ||

| Type de produit en plastique | Plastiques rigides | Bouteilles et pots |

| Bouchons et fermetures | ||

| Produits en vrac | ||

| Autres plastiques rigides | ||

| Plastiques flexibles | Sachets | |

| Sacs | ||

| Films et enveloppes | ||

| Autres plastiques flexibles | ||

| Type de produit en métal | Canettes | |

| Bouchons et fermetures | ||

| Contenants aérosols | ||

| Autres types de produits en métal | ||

| Type de produit en verre d'emballage | Bouteilles | |

| Pots | ||

| Format d'emballage rigide |

| Format d'emballage flexible |

| Alimentation |

| Boissons |

| Pharmaceutique et médical |

| Soins personnels et cosmétiques |

| Industriel et chimique |

| Agriculture |

| Automobile |

| Autres utilisateurs finaux |

| Par type de matériau | Papier et carton | ||

| Plastique | Polypropylène (PP) | ||

| Polyéthylène haute densité et basse densité (PEHD et PEBD) | |||

| Polyéthylène téréphtalate (PET) | |||

| Chlorure de polyvinyle (PVC) | |||

| Polystyrène (PS) | |||

| Autres plastiques | |||

| Métal | |||

| Verre d'emballage | |||

| Par type de produit | Type de produit en papier et carton | Boîtes pliantes et boîtes rigides | |

| Boîtes et contenants en carton ondulé | |||

| Produits en papier à usage unique | |||

| Autres types de produits en papier et carton | |||

| Type de produit en plastique | Plastiques rigides | Bouteilles et pots | |

| Bouchons et fermetures | |||

| Produits en vrac | |||

| Autres plastiques rigides | |||

| Plastiques flexibles | Sachets | ||

| Sacs | |||

| Films et enveloppes | |||

| Autres plastiques flexibles | |||

| Type de produit en métal | Canettes | ||

| Bouchons et fermetures | |||

| Contenants aérosols | |||

| Autres types de produits en métal | |||

| Type de produit en verre d'emballage | Bouteilles | ||

| Pots | |||

| Par format d'emballage | Format d'emballage rigide | ||

| Format d'emballage flexible | |||

| Par utilisateur final | Alimentation | ||

| Boissons | |||

| Pharmaceutique et médical | |||

| Soins personnels et cosmétiques | |||

| Industriel et chimique | |||

| Agriculture | |||

| Automobile | |||

| Autres utilisateurs finaux | |||

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour le marché de l'emballage aux Émirats arabes unis entre 2026 et 2031 ?

Le marché devrait croître à un TCAC de 5,23 % sur la période 2026-2031.

Quel groupe de matériaux captera le plus de valeur incrémentale jusqu'en 2031 ?

Les plastiques ajouteront la plus grande valeur absolue, soutenus par des matières premières à prix réduit provenant des complexes polyoléfiniques nationaux.

Pourquoi les formats flexibles surpassent-ils les emballages rigides ?

Les flexibles pèsent jusqu'à 85 % de moins, réduisent les coûts de fret et se conforment plus facilement aux mandats de réduction carbone.

Comment la taxe d'accise sur les plastiques à usage unique affectera-t-elle les transformateurs ?

Les marges brutes pourraient diminuer jusqu'à 18 points de pourcentage, à moins que les entreprises ne répercutent les coûts sur les propriétaires de marques ou ne pivotent vers des formats exemptés.

Quel émirat connaîtra la construction de capacités industrielles d'emballage la plus rapide ?

Abou Dhabi, grâce à la disponibilité des terrains de KEZAD et aux grands projets de biopolymères et de pétrochimie.

Quelle capacité stratégique est requise pour les fournisseurs d'emballages pharmaceutiques ?

La sérialisation GS1 complète et les caractéristiques inviolables pour se conformer à la plateforme de traçabilité Tatmeen.

Dernière mise à jour de la page le: