Taille et part du marché de l'automatisation de l'emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 86.64 Milliards de dollars |

| Taille du Marché (2031) | 122.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation de l'emballage par Mordor Intelligence

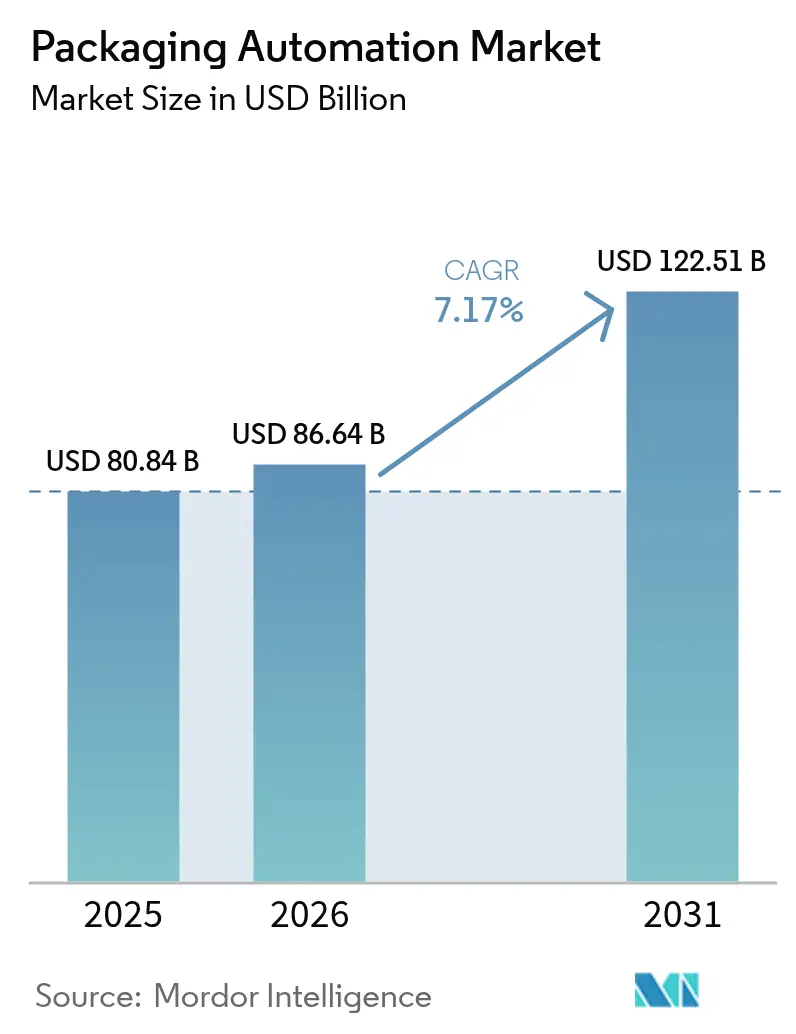

La taille du marché de l'automatisation de l'emballage était évaluée à 80,84 milliards USD en 2025 et devrait croître de 86,64 milliards USD en 2026 pour atteindre 122,51 milliards USD d'ici 2031, à un TCAC de 7,17 % durant la période de prévision (2026-2031). Les investissements continus dans les systèmes de fabrication intelligents réduisent les déficits de main-d'œuvre, améliorent la précision des lignes et répondent aux exigences réglementaires croissantes. Le secteur bénéficie de la croissance des volumes du commerce électronique qui se conjugue avec des exigences strictes de sérialisation pharmaceutique, obligeant les lignes à équilibrer le débit et la traçabilité. L'Amérique du Nord conserve son leadership, tandis que l'Asie-Pacifique affiche la croissance la plus rapide, soutenue par les dépenses chinoises de plusieurs milliards de dollars dans la robotique. Le matériel domine encore les revenus, mais les modèles axés sur les services et les résultats s'accélèrent à mesure que les utilisateurs recherchent une disponibilité garantie plutôt que la propriété. La consolidation dans les secteurs du carton ondulé, du carton pliant et des fournisseurs de manutention de matériaux élargit l'empreinte des clients et crée de nouvelles économies d'échelle pour les fournisseurs d'automatisation.

Principaux enseignements du rapport

- Par type de produit, l'emballage en caisse représentait 31,74 % de la part du marché de l'automatisation de l'emballage en 2025, tandis que la palettisation est en voie d'atteindre un TCAC de 11,94 % d'ici 2031.

- Par utilisateur final, le secteur alimentaire était en tête avec une part de revenus de 28,07 % en 2025 ; les produits pharmaceutiques sont prêts à afficher un TCAC de 11,55 % jusqu'en 2031.

- Par niveau d'automatisation, les lignes semi-automatisées représentaient 38,12 % de la taille du marché de l'automatisation de l'emballage en 2025, tandis que les systèmes entièrement automatisés se développeront à un TCAC de 12,41 % entre 2026 et 2031.

- Par solution, le matériel représentait une part de 49,63 % de la taille du marché de l'automatisation de l'emballage en 2025 ; les services représentent le segment le plus rapide avec un TCAC de 9,05 % jusqu'en 2031.

- Par stade d'emballage, l'emballage secondaire représentait 41,05 % de la part du marché de l'automatisation de l'emballage en 2025 et progresse à un TCAC de 9,78 % jusqu'en 2031.

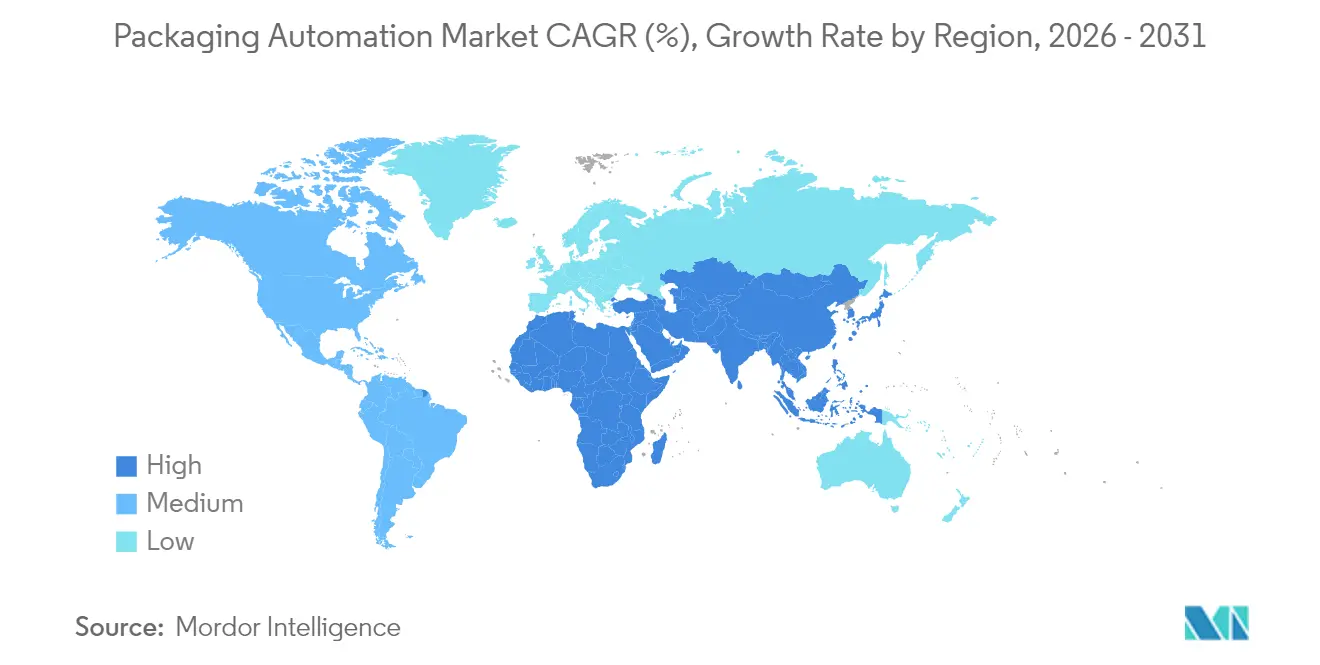

- Par géographie, l'Amérique du Nord détenait 33,78 % de la part du marché de l'automatisation de l'emballage en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 10,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'automatisation de l'emballage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante dans les secteurs de l'alimentation et des boissons, de la pharmacie et du commerce électronique | +2.1% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande du commerce électronique pour l'emballage secondaire à grande vitesse | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre accélérant le déploiement de la robotique | +1.5% | Amérique du Nord et Europe, se propageant vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Maintenance prédictive pilotée par l'IA | +0.9% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Cellules de cobots modulaires pour les PME | +0.7% | Mondial, plus fort en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Automatisation de réduction des matériaux axée sur la durabilité | +0.6% | Portée par l'Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'automatisation dans les secteurs de l'alimentation et des boissons, de la pharmacie et du commerce électronique

Les expéditions de machines d'emballage ont augmenté en 2024, portées par des lignes pharmaceutiques qui exigent des formats flexibles en petits lots aux côtés d'opérations alimentaires à grand volume. Les fabricants pharmaceutiques s'engagent à investir 160 milliards USD dans des mises à niveau de sites en 2025 pour permettre l'emballage de médicaments personnalisés. Les centres de traitement des commandes du commerce électronique adoptent des systèmes d'ajustement dimensionnel générant des milliers de variations de boîtes, réduisant de moitié l'utilisation du carton ondulé tout en améliorant la productivité de la main-d'œuvre. Le transfert de technologie intersectoriel s'accélère à mesure que les solutions éprouvées dans un secteur migrent vers un autre, accélérant la pénétration du marché de l'automatisation de l'emballage. L'élan combiné amplifie la demande de robotique adaptative et de vision intégrée capables de passer d'une catégorie d'unités de gestion des stocks à une autre avec un temps d'arrêt limité.

Demande induite par le commerce électronique pour l'emballage secondaire à grande vitesse

Les systèmes de boîtes à dimensions ajustables couplés à des robots mobiles ont amélioré la productivité d'un site de distribution de 97 % en quelques mois, soulignant comment l'emballage secondaire est devenu le levier d'efficacité central. [1]Packsize, "Sprinting Towards Efficiency | Performance Health," packsize.comL'automatisation à dimensions variables représente désormais 41,42 % du marché de l'automatisation de l'emballage, reflétant la nécessité de traiter des commandes mixtes à grande vitesse. Les ventes au détail en ligne en plein essor en Asie-Pacifique devraient porter les dépenses régionales en équipements à 18 milliards USD en 2024. Conjuguée aux modèles omnicanaux en Europe et en Amérique du Nord, cette évolution exerce une pression soutenue sur les vitesses de ligne, l'orchestration logicielle et la palettisation ergonomique, stimulant des mises à niveau continues sur le marché de l'automatisation de l'emballage.

Pénuries de main-d'œuvre accélérant le déploiement de la robotique

Les postes vacants persistants dans les entrepôts et la hausse des salaires repositionnent la robotique de l'optionnel au critique. Le segment des convoyeurs seul devrait dépasser 10,07 milliards USD d'ici 2026, les entreprises automatisant les flux de matériaux. La cellule de conduite de machine collaborative OmniVance d'ABB peut réduire le temps de surveillance humaine de 60 %, libérant de la capacité pour des tâches à plus haute valeur ajoutée. Un torréfacteur de café a redéployé huit opérateurs après l'installation d'un palettiseur cobot qui gère désormais 1 500 boîtes par jour et a atteint le retour sur investissement en moins d'un an. Les succès dans les usines de taille moyenne réduisent le risque perçu et encouragent une adoption plus large parmi les PME, stimulant le marché global de l'automatisation de l'emballage.

Maintenance prédictive pilotée par l'IA réduisant les temps d'arrêt

Les algorithmes d'apprentissage automatique qui analysent les données des capteurs font passer la maintenance d'intervalles fixes à des événements basés sur l'état, réduisant les arrêts imprévus. Des recherches documentent des réductions significatives des temps d'arrêt et des coûts de maintenance après le déploiement de modèles prédictifs sur des lignes d'emballage. ABB a intégré plus de 100 projets d'IA dans son portefeuille d'automatisation, illustrant comment les informations prédictives deviennent des fonctionnalités standard plutôt que des services complémentaires. Les diagnostics en nuage permettent également une assistance à distance pour les sites qui manquent d'ingénierie interne, élargissant l'accès à une automatisation sophistiquée. Les jumeaux numériques couplés à l'IA générative affinent les simulations de défaillances et les actions recommandées, rendant la maintenance avancée accessible à une plus grande partie du marché de l'automatisation de l'emballage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût en capital élevé et risques de cybersécurité | -1.2% | Mondial, plus fort dans les marchés en développement | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés | -0.8% | Mondial, aiguë dans les marchés développés | Moyen terme (2 à 4 ans) |

| Dépendance aux logiciels propriétaires | -0.5% | Mondial, affectant les PME | Long terme (≥ 4 ans) |

| Absence de bibliothèques de vision open source certifiées pour les zones hygiéniques | -0.3% | Mondial, centré sur l'alimentation et les boissons et la pharmacie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé et risques de cybersécurité

Les cellules d'emballage à grande échelle nécessitent des investissements initiaux importants que de nombreuses PME jugent prohibitifs. Simultanément, la connectivité croissante expose les technologies opérationnelles aux cybermenaces, la fabrication représentant plus d'un quart des incidents industriels. Les entreprises doivent investir à la fois dans le matériel d'automatisation et dans une sécurité multicouche, ce qui étire les budgets et ralentit l'adoption. Les modèles de robotique en tant que service répondent à ce double obstacle en transférant les dépenses vers les charges d'exploitation et en fournissant une cybersécurité gérée dans le cadre de l'abonnement. Cette approche réduit l'impact sur le bilan, mais une éducation du marché est encore nécessaire avant qu'elle ne se généralise sur le marché de l'automatisation de l'emballage.

Pénurie d'opérateurs qualifiés

Les équipements à haute variété et pilotés par l'IA intensifient la demande de techniciens capables de régler les robots, d'interpréter les tableaux de bord et de résoudre les cas limites. ABB a ouvert de nouvelles installations de formation pour la robotique mobile à Madrid afin de perfectionner les opérateurs, signalant un changement des fournisseurs vers le soutien éducatif. Les marchés en cours d'industrialisation rapide souffrent plus acutement car les programmes de formation professionnelle sont en retard sur les déploiements technologiques. Des interfaces sans code et à faible code qui réduisent le temps de configuration des robots jusqu'à 80 % émergent pour combler l'écart. Néanmoins, la pénurie de talents reste un frein au TCAC du marché de l'automatisation de l'emballage jusqu'à ce que les résultats de la reconversion répondent à la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la palettisation stimule l'innovation malgré la domination de l'emballage en caisse

L'emballage en caisse représentait 31,74 % de la part du marché de l'automatisation de l'emballage en 2025, soulignant son rôle essentiel dans la protection des marchandises lors de la distribution. La croissance dans le segment des caisses reste stable car la durabilité pousse vers un carton ondulé plus mince et une application précise de la colle. La palettisation, bien que plus petite en termes de revenus, se développe à un TCAC de 11,94 %. Le nouveau cobot CRX-25iA de FANUC, capable de manipuler des charges de 30 kg, réduit l'empreinte des cellules tout en offrant des terminaux d'apprentissage faciles à utiliser. Les robots collaboratifs raccourcissent la mise en service et améliorent l'ergonomie des travailleurs, faisant du segment un indicateur avancé d'une adoption plus large de l'automatisation.

En amont, les machines de remplissage attirent les investissements pharmaceutiques car les formats aseptiques flexibles s'adaptent aux thérapies personnalisées. Les lignes d'étiquetage ajoutent des modules de sérialisation qui satisfont la traçabilité réglementaire dans les médicaments et les boissons. L'emballage et le bouchage progressent grâce aux avancées des films légers, la technologie de banderolage réduisant le plastique de 80 % dans les déploiements pilotes. Les lignes d'ensachage gagnent du terrain dans les secteurs de matériaux abrasifs où l'acier Hardox durci prolonge la durée de vie. L'interaction entre ces produits signale une évolution vers des cellules de bout en bout qui fusionnent plusieurs tâches en une solution adaptative pour le marché de l'automatisation de l'emballage.

Par utilisateur final : la croissance pharmaceutique s'accélère au-delà du leadership du secteur alimentaire

Les fabricants alimentaires détenaient 28,07 % du marché de l'automatisation de l'emballage en 2025, bénéficiant d'unités de gestion des stocks à grand volume et de normes d'hygiène strictes. Malgré sa base plus petite, l'emballage pharmaceutique est prêt pour un TCAC de 11,55 % à mesure que les thérapies injectables augmentent. La ligne Pharmatag 2025 de Syntegon remplit des liquides dans des conditions de stérilité strictes tout en changeant rapidement de format pour gérer les petites séries. Les lignes de boissons en Asie-Pacifique installent des équipements de mise en canette et de pose de manchons à grande vitesse pour satisfaire la demande croissante de la classe moyenne.

Les marques de soins personnels se concentrent sur des emballages luxueux et personnalisés rendus possibles par la préparation automatisée des commandes multi-lignes. Les producteurs chimiques adoptent le remplissage et le scellage en enceinte fermée pour limiter l'exposition aux milieux agressifs, en tirant parti des actionneurs certifiés EX de Festo. Le transfert de technologie s'accélère à mesure que la sérialisation pharmaceutique migre vers les biens de consommation pour lutter contre les contrefaçons, élargissant le champ d'application du marché de l'automatisation de l'emballage.

Par niveau d'automatisation : les systèmes collaboratifs font le pont entre l'automatisation semi et complète

Les cellules semi-automatisées représentaient 38,12 % de la taille du marché de l'automatisation de l'emballage en 2025, un point médian pragmatique où des étapes manuelles subsistent pour la flexibilité. Les lignes entièrement automatisées croissent à un TCAC de 12,41 %, portées par la planification de trajectoires par IA et la fusion de capteurs qui gèrent des unités de gestion des stocks variables sans ajustements humains. Les systèmes collaboratifs illustrent la transition. Les cobots GoFa banderolent les produits aux côtés des opérateurs, réduisant la pénibilité au travail tout en réduisant le plastique de 80 %.

Des périodes de retour sur investissement inférieures à un an, comme observé chez Bob's Red Mill, motivent l'adoption même dans les usines traditionnelles. Des cellules de cobots modulaires prêtes à l'emploi telles que le ZiMo du Zimmer Group permettent aux PME d'ajouter de l'automatisation sans expertise en codage. La tendance démontre que les plateformes collaboratives sont la passerelle de l'automatisation semi à complète, renforçant la croissance au sein du marché de l'automatisation de l'emballage.

Par solution : la croissance des services signale la maturité du secteur

Le matériel représentait 49,63 % des revenus en 2025, mais les services ont enregistré un TCAC de 9,05 %. La robotique en tant que service offre une disponibilité de 99,8 % sur 200 000 heures de production, prouvant les modèles de garantie de performance. Les plateformes logicielles intègrent SCADA, MES et analyses pour convertir le matériel en lignes auto-optimisantes. La taille du marché de l'automatisation de l'emballage pour les services devrait se développer plus rapidement à mesure que les contrats de cycle de vie couvrent l'installation, les mises à niveau de l'IA et la maintenance prédictive.

ABB a alloué 280 millions USD à son Centre européen de robotique pour développer des offres de services intégrés couvrant la faisabilité jusqu'aux diagnostics à distance. Les projets de modernisation augmentent à mesure que les sites existants se modernisent sans perturber le débit. L'approvisionnement prédictif en pièces de rechange et les tableaux de bord de maintenance connectés au nuage illustrent comment les services différencient les fournisseurs dans un marché de l'automatisation de l'emballage en maturation.

Par stade d'emballage : l'emballage secondaire est en tête sur tous les indicateurs

Les opérations secondaires détenaient 41,05 % de la part du marché de l'automatisation de l'emballage en 2025 et affichent le TCAC le plus rapide à 9,78 %. Les volumes du commerce électronique ancrent la demande de cartons à dimensions ajustables, de remplissage automatisé des vides et de palettisation guidée par vision. L'emballage primaire investit dans des remplisseuses et des scelleuses stériles, conformément aux directives aseptiques de la FDA qui imposent un traitement sans contamination. L'automatisation tertiaire couvre l'emballage des palettes et l'étiquetage, avec une vision artificielle inspectant chaque unité, comme on le voit dans une laiterie qui a installé un système de 53 caméras pour garantir une qualité à 100 %.

Les données de stade intégrées permettent une optimisation en boucle fermée. Les algorithmes prédictifs ajustent la vitesse de la ligne secondaire lorsque les remplisseuses en amont ralentissent, préservant le flux. Une telle orchestration cimente le statut de l'emballage secondaire comme levier clé pour l'amélioration des coûts et des services sur le marché de l'automatisation de l'emballage.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 33,78 % au marché de l'automatisation de l'emballage en 2025, tirant parti d'une infrastructure de fabrication sophistiquée et des mandats de sérialisation de la FDA. Les fabricants de médicaments dépenseront 160 milliards USD en mises à niveau d'installations en 2025, soutenant la demande de robots adaptés aux salles blanches. L'expansion d'ABB de 20 millions USD dans le Michigan souligne l'engagement des fournisseurs envers les clients régionaux. Les centres de traitement des commandes du commerce électronique se multiplient, amplifiant les appels à un emballage secondaire adaptatif.

L'Asie-Pacifique est la région la plus rapide avec un TCAC de 10,32 % jusqu'en 2031. La Chine a dépensé 6,6 milliards USD en robots industriels en 2024, reflétant les ambitions politiques de doubler la densité de robots. ProPak 2025 à Shanghai réunira plus de 2 500 exposants en solutions d'emballage intelligent, mettant en évidence le passage de la région des lignes manuelles aux usines numériques. Des fournisseurs nationaux tels qu'Estun Automation gagnent des parts avec des bras robotiques à prix compétitifs, développant localement le marché de l'automatisation de l'emballage.

L'Europe stimule l'adoption grâce à la réglementation sur la durabilité et aux subventions Industrie 4.0. Une installation suédoise a réduit l'emballage plastique de 80 % grâce au banderolage automatisé, satisfaisant les objectifs d'économie circulaire. Les constructeurs de machines avancés allemands ajoutent des modules d'IA pour maintenir leur compétitivité à l'exportation. Ailleurs, le Moyen-Orient et l'Afrique pilotent des lignes laitières automatisées pour renforcer la sécurité alimentaire, tandis que les usines sud-américaines au Brésil installent des palettiseurs pour servir la demande croissante de boissons régionales. Ces initiatives diverses étendent collectivement l'empreinte mondiale du marché de l'automatisation de l'emballage.

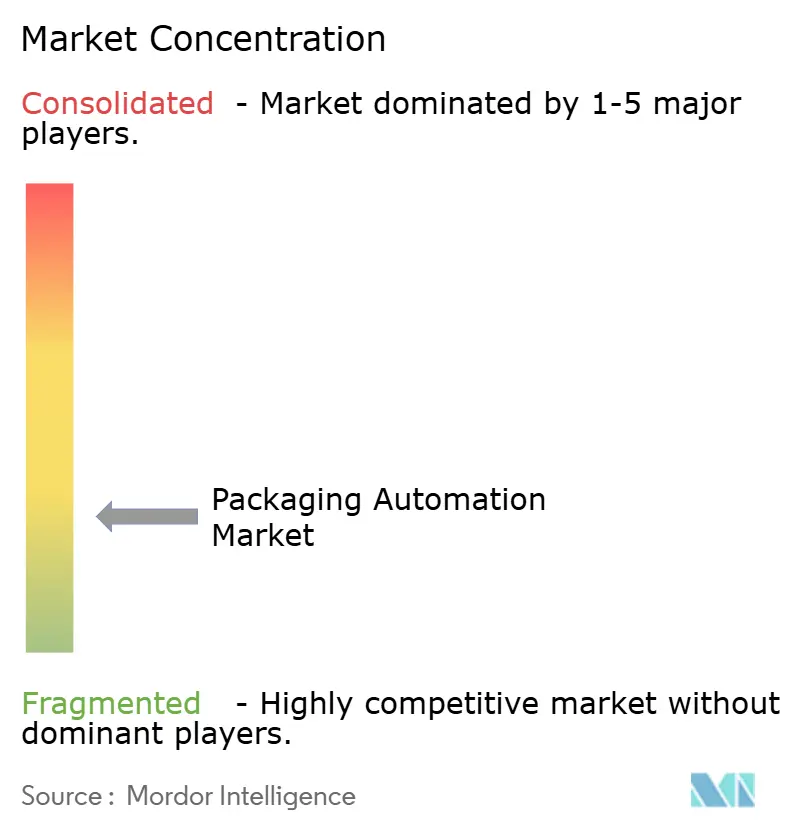

Paysage concurrentiel

Le marché de l'automatisation de l'emballage est fragmenté. Les leaders de la robotique ABB, FANUC et KUKA s'appuient sur de larges réseaux de services et un savoir-faire en IA pour fournir des cellules clés en main, tandis que Syntegon, ULMA et Multivac adaptent leurs équipements aux besoins spécifiques d'hygiène et de format de chaque secteur. Les offres intégrées matériel-logiciel sont des facteurs de différenciation. L'alliance d'ABB avec Mettler-Toledo connecte les balances de laboratoire aux robots, illustrant la convergence entre les instruments analytiques et les lignes d'emballage.

Les fusions et acquisitions ont reconfiguré la chaîne de valeur en 2024. Smurfit Kappa et WestRock ont fusionné pour 12,7 milliards USD, créant une échelle qui favorise l'automatisation standardisée dans les usines combinées. International Paper a acquis DS Smith pour 7,2 milliards USD, entraînant une intégration similaire. Les fournisseurs d'automatisation en bénéficient car les clients plus importants synchronisent leurs spécifications, permettant des déploiements de cellules reproductibles sur des empreintes mondiales.

Les perturbateurs se concentrent sur les cobots prêts à l'emploi et les modèles d'abonnement. La plateforme de robotique en tant que service de Formic enregistre 200 000 heures de production à 99,8 % de disponibilité et réduit les dépenses d'investissement des clients. La cellule flexible ZiMo de Zimmer est livrée préconfigurée, réduisant l'ingénierie sur site. L'environnement concurrentiel récompense les fournisseurs qui allient profondeur technique et simplicité de déploiement, une dynamique qui devrait se renforcer à mesure que le marché de l'automatisation de l'emballage arrive à maturité.

Leaders du secteur de l'automatisation de l'emballage

Multivac Group

Coesia SpA

ULMA Packaging

Syntegon Technology

Swisslog Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : ProMach a acquis DJS Systems, s'étendant dans l'automatisation de l'emballage alimentaire jetable à grande vitesse ProMach.

- Février 2025 : CMC Packaging Automation s'est associé à Mondi pour développer des solutions d'emballage de commerce électronique durables Mondi.

- Février 2025 : ProMach a annoncé de nouveaux investissements de BDT Capital Partners pour financer des acquisitions et le développement technologique ProMach.

- Août 2024 : Duravant LLC a acquis T-TEK Material Handling, ajoutant la technologie de palettisation à son portefeuille Packaging World.

Portée du rapport mondial sur le marché de l'automatisation de l'emballage

L'automatisation de l'emballage désigne le processus d'emballage d'un produit sans nécessiter d'assistance humaine. L'étude vise à analyser et à comprendre la croissance actuelle, les opportunités et les défis du marché de l'automatisation de l'emballage.

La portée de l'analyse de marché est segmentée par type de produit (remplissage, étiquetage, emballage en caisse, ensachage, palettisation, bouchage, emballage et autres types de produits), utilisateur final (alimentation, boissons, produits pharmaceutiques, soins personnels et articles de toilette, industrie et produits chimiques, et autres utilisateurs finaux) et géographie (Amérique du Nord [États-Unis et Canada], Europe [Royaume-Uni, France, Allemagne, Italie, Espagne et reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde, Australie et reste de l'Asie-Pacifique], Amérique latine [Brésil, Argentine, Mexique et reste de l'Amérique latine], Moyen-Orient et Afrique [Arabie saoudite, Afrique du Sud, Égypte et reste du Moyen-Orient et de l'Afrique]). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Remplissage |

| Étiquetage |

| Emballage en caisse |

| Ensachage |

| Palettisation |

| Bouchage |

| Emballage |

| Autres types de produits |

| Alimentation |

| Boissons |

| Produits pharmaceutiques |

| Soins personnels et articles de toilette |

| Industrie et produits chimiques |

| Autres utilisateurs finaux |

| Lignes entièrement automatisées |

| Lignes semi-automatisées |

| Systèmes collaboratifs/hybrides |

| Matériel (robots, convoyeurs, capteurs) |

| Logiciels (SCADA, MES, analyses) |

| Services (installation, maintenance, modernisations) |

| Automatisation de l'emballage primaire |

| Automatisation de l'emballage secondaire |

| Automatisation tertiaire / de fin de ligne |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de produit | Remplissage | ||

| Étiquetage | |||

| Emballage en caisse | |||

| Ensachage | |||

| Palettisation | |||

| Bouchage | |||

| Emballage | |||

| Autres types de produits | |||

| Par utilisateur final | Alimentation | ||

| Boissons | |||

| Produits pharmaceutiques | |||

| Soins personnels et articles de toilette | |||

| Industrie et produits chimiques | |||

| Autres utilisateurs finaux | |||

| Par niveau d'automatisation | Lignes entièrement automatisées | ||

| Lignes semi-automatisées | |||

| Systèmes collaboratifs/hybrides | |||

| Par solution | Matériel (robots, convoyeurs, capteurs) | ||

| Logiciels (SCADA, MES, analyses) | |||

| Services (installation, maintenance, modernisations) | |||

| Par stade d'emballage | Automatisation de l'emballage primaire | ||

| Automatisation de l'emballage secondaire | |||

| Automatisation tertiaire / de fin de ligne | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'automatisation de l'emballage ?

Le marché de l'automatisation de l'emballage s'élève à 86,64 milliards USD en 2026 et devrait atteindre 122,51 milliards USD d'ici 2031

Quel taux de croissance annuel composé (TCAC) est attendu pour le marché de l'automatisation de l'emballage entre 2025 et 2031 ?

Les revenus du secteur devraient augmenter à un TCAC de 7,17 % durant la période 2026 à 2031

Quelle région connaît la croissance la plus rapide dans l'automatisation de l'emballage, et à quel rythme ?

L'Asie-Pacifique est la région à la croissance la plus rapide, en voie d'avancer à un TCAC de 10,32 % jusqu'en 2031 alors que la Chine accélère ses investissements dans la robotique

Quel segment d'utilisateurs finaux présente le plus fort potentiel de croissance ?

L'emballage pharmaceutique est en voie d'atteindre un TCAC de 11,55 %, porté par 160 milliards USD de mises à niveau d'usines aux États-Unis visant une production flexible et sérialisée

Pourquoi l'automatisation de l'emballage secondaire attire-t-elle les plus grands investissements ?

Les opérations secondaires détiennent 41,05 % des revenus du marché et croissent à un TCAC de 9,78 % car l'emballage à dimensions ajustables et la palettisation robotisée libèrent d'importants gains de productivité dans le commerce électronique

Comment les modèles de robotique en tant que service influencent-ils l'adoption ?

Les offres d'abonnement offrant une disponibilité de 99,8 % sur 200 000 heures de production réduisent les obstacles en capital et accélèrent le déploiement, notamment parmi les petites et moyennes entreprises.

Dernière mise à jour de la page le: