Taille et parts du marché de l'emballage en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 218.37 Milliards de dollars |

| Taille du Marché (2026) | 229.11 Milliards de dollars |

| Taille du Marché (2031) | 290.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.88% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en Chine par Mordor Intelligence

La taille du marché de l'emballage en Chine est projetée à 218,37 milliards USD en 2025, 229,11 milliards USD en 2026, et devrait atteindre 290,73 milliards USD d'ici 2031, avec un CAGR de 4,88 % de 2026 à 2031. L'expansion continue du commerce électronique, les réglementations obligatoires en matière d'emballage écologique et les améliorations des infrastructures de chaîne du froid soutiennent la demande de base pour les boîtes en carton ondulé, les pochettes flexibles et les expéditeurs isothermes. Les grands opérateurs de plateformes repensent les flux de travail d'expédition directe depuis les fournisseurs, ce qui réduit l'espace vide par colis tout en augmentant la sophistication technique de chaque couche du marché de l'emballage en Chine. Les papeteries nationales continuent d'accroître leurs capacités en carton d'emballage et en pâte à papier pour se prémunir contre les fluctuations des matières premières, tandis que les transformateurs mondiaux se consolident pour obtenir des économies d'échelle, un levier sur les matières premières et une présence géographique au sein du marché de l'emballage en Chine.

Principaux enseignements du rapport

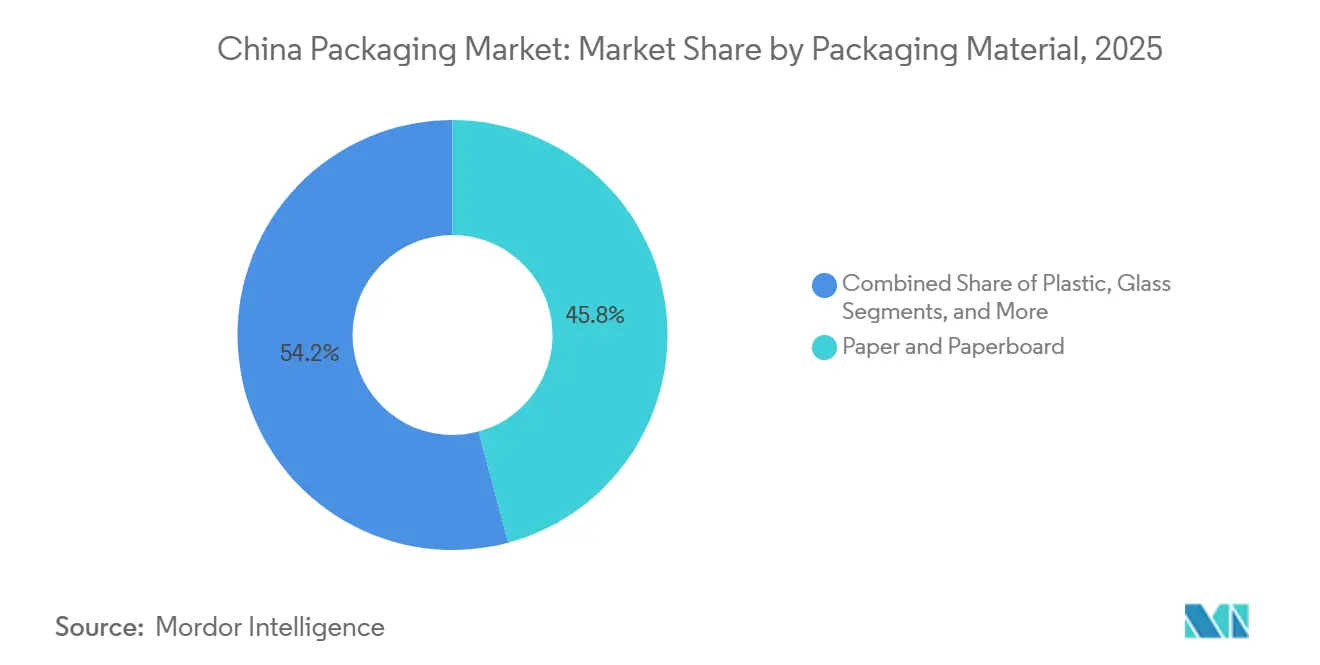

- Par matériau d'emballage, le papier et le carton détenaient 45,83 % des parts du marché de l'emballage en Chine en 2025, tandis que les plastiques afficheront la croissance la plus rapide avec un CAGR de 4,93 % jusqu'en 2031.

- Par type d'emballage, les formats primaires représentaient 51,48 % de la valeur en 2025, tandis que les formats secondaires devraient enregistrer un CAGR de 5,03 % jusqu'en 2031.

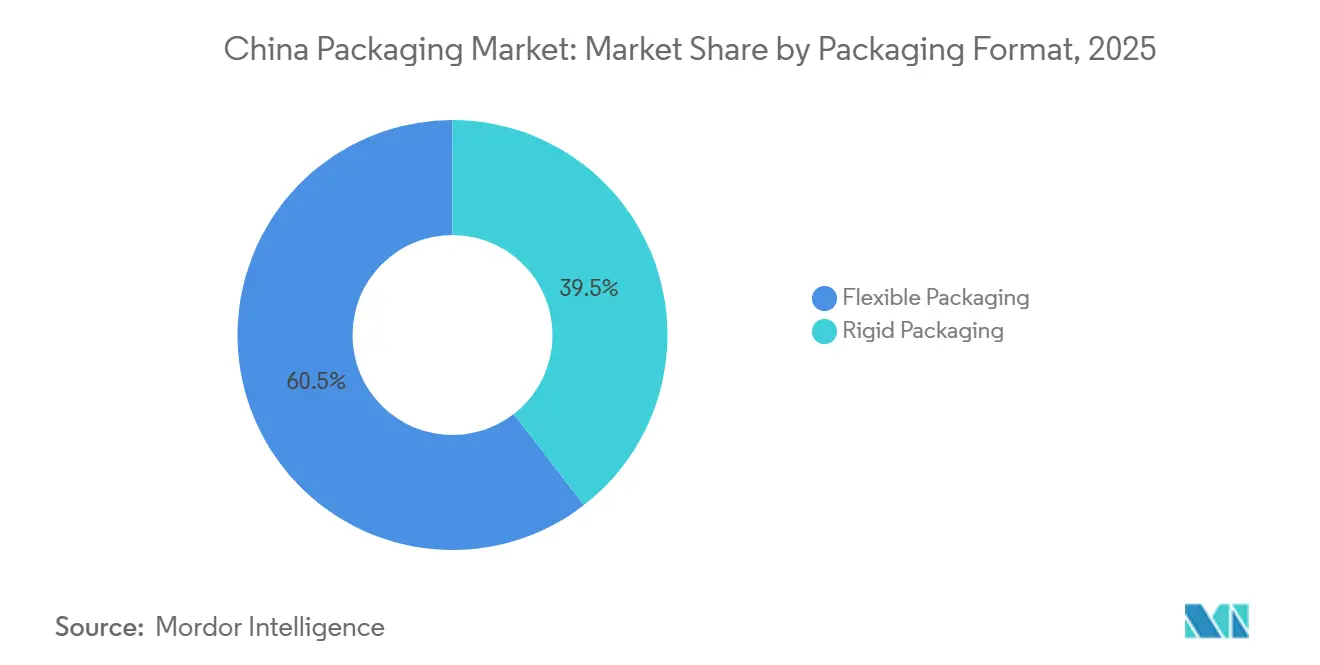

- Par format d'emballage, les solutions flexibles représentaient 60,48 % de la taille du marché de l'emballage en Chine en 2025 ; ce même segment progresse à un CAGR de 5,11 %.

- Par secteur d'utilisation final, l'alimentation et les boissons étaient en tête avec une part de revenus de 33,91 % en 2025 ; les applications de santé et de pharmacie connaissent la croissance la plus rapide avec un CAGR de 5,08 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance explosive du volume de colis du commerce électronique | +1.2% | National, avec concentration dans le delta du Yangtsé, le delta de la Rivière des Perles et le cluster Pékin-Tianjin-Hebei | Court terme (≤ 2 ans) |

| Hausse de la demande pour les formats durables à base de papier | +0.9% | National, porté par les villes de rang 1 et rang 2 ; extension aux villes de rang 3 d'ici 2028 | Moyen terme (2-4 ans) |

| Adoption des emballages alimentaires prêts-à-boire pratiques | +0.6% | Centres urbains (Pékin, Shanghai, Guangzhou, Shenzhen, Chengdu) ; extension vers les villes de rang inférieur | Moyen terme (2-4 ans) |

| Expansion de la chaîne du froid pharmaceutique | +0.7% | National, avec des gains précoces dans les clusters biopharmaceutiques de Shanghai, Suzhou et Guangzhou | Long terme (≥ 4 ans) |

| Déploiement des emballages de traçabilité connectés à l'IoT | +0.4% | Déploiements pilotes dans le delta du Yangtsé et le delta de la Rivière des Perles ; déploiement national après 2028 | Long terme (≥ 4 ans) |

| Emballages logistiques biopharma à ultra-basse température | +0.3% | Pôles de biofabrication de Shanghai, Pékin et Guangzhou ; portée provinciale limitée avant 2029 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive du volume de colis du commerce électronique

Le débit de colis est passé de 199 milliards d'unités en 2025 à un objectif de 214 milliards en 2026, une échelle qui éclipse déjà les totaux combinés des États-Unis et de l'Union européenne.[1]China Daily staff, "Le volume de livraison de colis en Chine atteint 199 milliards d'unités en 2025," China Daily, chinadaily.com.cn Les plateformes logistiques éliminent le reconditionnement en entrepôt en synchronisant les dimensions des cartons fournisseurs avec les équipements des centres de tri, augmentant ainsi la demande de boîtes secondaires prêtes à la mise en rayon à valeur unitaire plus élevée. Les programmes de commerce électronique rural ont été déployés dans 1 212 villes de niveau comté en 2025, élargissant la base adressable du marché de l'emballage en Chine bien au-delà des mégapoles côtières. Le Bureau national des postes exige désormais que 95 % des colis utilisent des matériaux recyclables ou dégradables d'ici 2026, ce qui augmente les coûts des boîtes en carton ondulé d'environ 8 %, mais accélère l'adoption des adhésifs à base d'eau et des rubans en papier.

Hausse de la demande pour les formats durables à base de papier

Des objectifs contraignants en matière d'emballage écologique imposent une réduction de 40 % des plastiques à usage unique par rapport à 2020 d'ici 2030. Nine Dragons Paper investit 6 milliards RMB (828 millions USD) dans un complexe à Chongqing qui livrera 1,7 million de tonnes par an de carton d'emballage recyclé d'ici 2027.[2]Équipe éditoriale RISI, "Nine Dragons Paper annonce une expansion majeure à Chongqing," Fastmarkets RISI, risiinfo.com Century Sunshine Paper a lancé un projet de carton couché de 20,2 milliards RMB (2,79 milliards USD) conçu pour remplacer les cartons laminés au polyéthylène. Les programmes en boucle fermée utilisant des bacs en plastique réutilisables peuvent réduire les émissions de gaz à effet de serre de 63 % après 50 rotations, mais le déploiement reste limité aux cercles pilotes métropolitains, réduisant l'utilisation du carton ondulé de moins de 2 % du volume de colis.[3]Contributeurs de China Dialogue, "La Chine aux prises avec les déchets d'emballage," China Dialogue, chinadialogue.net

Adoption des emballages alimentaires prêts-à-boire pratiques

Les consommateurs urbains privilégient les boissons stables à température ambiante adaptées aux modes de vie nomades, stimulant l'adoption des bouteilles en polyéthylène téréphtalate, des cartons aseptiques et des sachets rétortables. Les marques de boissons locales et mondiales commandent des lignes aseptiques à grande vitesse pouvant passer du thé aux produits laitiers et aux boissons fonctionnelles sans nettoyage chimique en place, réduisant le temps de changement de 45 minutes à 20 minutes. Les promotions de marques distributeurs et de diffusion en direct favorisent des formats de conditionnement plus petits, ce qui augmente le nombre d'unités expédiées par dollar de vente et multiplie la demande de formats flexibles légers au sein du marché de l'emballage en Chine.

Expansion de la chaîne du froid pharmaceutique

Le volume de la chaîne du froid a atteint 192 millions de tonnes métriques au premier semestre 2025, en hausse de 15,2 % en glissement annuel. Les règles de la National Medical Products Administration exigent une validation de la température pour chaque expédition, favorisant l'essor des matériaux à changement de phase et des panneaux à isolation sous vide qui maintiennent les produits biologiques entre 2 °C et 8 °C pendant 120 heures. L'émergence des thérapies cellulaires et géniques nécessitant un stockage à moins 80 degrés Celsius pousse les transformateurs à développer des panneaux à isolation sous vide et des matériaux à changement de phase qui prolongent la durée de conservation de la charge utile de 48 heures à 120 heures, une capacité démontrée par seulement 12 fournisseurs nationaux en décembre 2025.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdiction des plastiques et règles de responsabilité élargie des producteurs | -0.5% | National, avec une application plus stricte à Shanghai, Pékin et Shenzhen ; conformité provinciale inégale | Court terme (≤ 2 ans) |

| Coûts volatils des matières premières en pâte à papier et en polymères | -0.8% | National, affectant tous les segments de matériaux ; les papeteries côtières plus exposées aux fluctuations des prix à l'importation | Court terme (≤ 2 ans) |

| Infrastructures de recyclage provinciales insuffisantes | -0.3% | Les provinces intérieures (Henan, Anhui, Jiangxi) accusent un retard de 3 à 5 ans sur les régions côtières en termes de taux de collecte | Moyen terme (2-4 ans) |

| Pilotes de bacs réutilisables érodant la demande urbaine de carton ondulé | -0.2% | Zones pilotes de Pékin, Shanghai, Hangzhou et Shenzhen ; pénétration rurale limitée avant 2029 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdiction des plastiques et règles de responsabilité élargie des producteurs

Le programme de consigne pour les bouteilles en polyéthylène téréphtalate de Shanghai a atteint un taux de récupération de 68 % en six mois, mais le Jiangsu intérieur n'a pas encore finalisé son cadre réglementaire, compliquant la conformité à l'échelle nationale. La réglementation du Bureau national des postes de juin 2025 interdisant les pochettes plastiques non dégradables pour les colis du commerce électronique d'ici 2026 accélère la transition vers des alternatives à base de papier, mais les plastiques dégradables certifiés selon les normes GB/T 20197 coûtent 40 à 60 % de plus que le polyéthylène conventionnel, une prime que les petits commerçants en ligne sont réticents à absorber, freinant le transfert de bénéfices vers le marché de l'emballage en Chine.

Coûts volatils des matières premières en pâte à papier et en polymères

La pâte kraft de feuillus blanchie est passée de 600 USD par tonne en janvier 2024 à 495 USD en juillet 2025, puis a rebondi à 540 USD en décembre 2025, mettant sous pression les transformateurs engagés dans des contrats à prix fixe.[4]Bureau des prix RISI, "Les prix de la pâte kraft de feuillus blanchie atteignent un niveau record en Chine," Fastmarkets RISI, risiinfo.com Le polyéthylène a suivi une variation de 12,5 % sur la même période, liée à la volatilité du pétrole brut et aux arrêts de raffineries. Les grandes papeteries ont réagi en augmentant les prix du carton d'emballage de 100 à 150 RMB par tonne, mais les acteurs de taille intermédiaire ont vu leurs marges opérationnelles chuter à 5,7 %. Cette volatilité découle d'une surcapacité dans les papeteries brésiliennes et indonésiennes, qui ont inondé le marché chinois à mi-2025, et des réductions de production ultérieures qui ont resserré l'offre en fin d'année.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau d'emballage : la prédominance du papier face à la dynamique du plastique

Le papier et le carton détenaient 45,83 % de la taille du marché de l'emballage en Chine en 2025, portés par une capacité nationale de carton d'emballage de plus de 50 millions de tonnes par an. Nine Dragons Paper à elle seule exploitait 28,9 millions de tonnes à mi-2025, assurant un approvisionnement à grande échelle aux réseaux de distribution d'Alibaba et de JD.com. La demande de carton ondulé continue de se concentrer autour des pôles d'expédition côtiers, mais les projets d'expansion à Chongqing et au Hubei témoignent de l'appétit intérieur pour les capacités.

Le plastique est le matériau à la croissance la plus rapide avec un CAGR de 4,93 %, reflétant l'adoption des sachets pour les boissons prêtes-à-boire et des blisters pour les produits pharmaceutiques. Les résines flexibles offrent un potentiel d'allègement et de transparence, mais restent exposées aux fluctuations de coûts liées au pétrole brut. Le verre conserve une niche dans le baijiu et les boissons premium, tandis que les canettes métalliques stabilisent la durée de conservation dans les boissons énergisantes, maintenant une base fidèle dans les circuits de distribution urbains. Ensemble, les matériaux alternatifs représentent moins de 5 % en valeur, mais les polymères biosourcés dérivés de la canne à sucre s'introduisent dans les cosmétiques à mesure que les propriétaires de marques recherchent des arguments de contenu renouvelable.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type d'emballage : les formats secondaires captent les gains d'efficacité

Les couches primaires représentaient 51,48 % du marché de l'emballage en Chine en 2025, mais les formats secondaires progressent plus rapidement avec un CAGR de 5,03 %. Walmart Chine et Carrefour ont imposé des emballages secondaires prêts à la mise en rayon pour 78 % des références d'épicerie sèche en 2025, un changement qui transfère les tâches d'ouverture des boîtes et de mise en rayon des employés de magasin aux fournisseurs en amont, réduisant les heures de travail par magasin d'environ 12 %. Cette tendance remodèle les stratégies des transformateurs ; Lee and Man Paper a indiqué que les boîtes en carton ondulé prêtes à la mise en rayon commandaient une prime de prix de 15 % par rapport aux conteneurs d'expédition standard au cours de l'exercice 2025, contribuant à une augmentation de 38 à 47 % des prévisions de bénéfice net.

Les transformateurs bénéficient d'une prime de prix de 15 % sur le carton ondulé prêt à la mise en rayon, protégeant les marges contre la volatilité de la pâte à papier. Le film étirable tertiaire et le cerclage suivent la croissance logistique de base, mais font face à une dilution dans les réseaux en boucle fermée utilisant 2,3 millions de bacs réutilisables installés par JD Logistics. Les coûts de logistique inverse et les obstacles à la standardisation des tailles ralentissent la pénétration des bacs au-delà des mégapoles, assurant une marge de progression pour le film rétractable conventionnel au sein du secteur de l'emballage en Chine.

Par format d'emballage : les solutions flexibles dominent et s'accélèrent

Les formats flexibles représentaient 60,48 % des parts du marché de l'emballage en Chine en 2025 et progressent à un CAGR de 5,11 % jusqu'en 2031. Les sachets à soufflet pour les produits laitiers, les sauces et les aliments pour animaux offrent des économies de poids de 30 à 40 % par rapport aux bouteilles rigides, réduisant les coûts logistiques et les émissions de gaz à effet de serre par unité livrée.

La fusion d'Amcor et de Berry Global en avril 2025 a créé un leader de l'emballage flexible avec 23 milliards USD de ventes annuelles et 400 sites dans le monde, avec un accent renforcé sur l'Asie émergente. Le verre rigide et le polyéthylène téréphtalate maintiennent leur position dans les boissons gazeuses et l'alcool, où les exigences de barrière aux gaz et de résistance à la pression persistent. Tetra Pak, pionnier des cartons aseptiques, est estimé détenir une part considérable de l'emballage laitier ambiant, mais fait face à la concurrence tarifaire du challenger local Greatview Aseptic Packaging, qui combine un service national avec des coûts d'équipement inférieurs.

Par secteur d'utilisation final : la santé dépasse l'alimentation grâce au développement des produits biologiques

L'alimentation et les boissons ont fourni 33,91 % des revenus en 2025, en phase avec la croissance de l'épicerie numérique et de la consommation de snacks impulsifs. Les thés prêts-à-boire et les boissons fonctionnelles s'appuient sur des emballages de distribution ambiante alignés sur les chaînes d'approvisionnement urbaines en flux tendu. Les boissons énergisantes, portées par des marques telles que Red Bull Chine et Eastroc Beverage, ont connu une croissance significative des ventes au détail en 2024, favorisant les canettes en aluminium qui véhiculent un positionnement premium et bénéficient d'infrastructures de recyclage dans les centres urbains.

La demande en santé et pharmacie progresse à un CAGR de 5,08 % alors que la Chine vise à capter 20 % de la production mondiale de produits biologiques d'ici 2030. Le cluster de Shanghai accueille désormais 47 organisations de développement et de fabrication sous contrat nécessitant des expéditeurs à moins 80 °C et des étiquettes sérialisées conformes aux projets de règles nationales de traçabilité. Les marques de beauté et de soins personnels recherchent du verre premium et des pompes sans air, et les utilisateurs industriels se tournent vers des caisses en carton ondulé standardisées ou des caisses retournables pour réduire les délais de cycle.

Analyse géographique

Le delta du Yangtsé et le delta de la Rivière des Perles ont ensemble généré une part considérable du marché de l'emballage en Chine en 2025, bénéficiant de bases manufacturières denses, d'une forte pénétration du commerce électronique et d'un accès portuaire supérieur. Shanghai seule a piloté la responsabilité élargie des producteurs et atteint un taux de retour de bouteilles de 68 % en moins d'un an, démontrant l'attrait réglementaire sur les investissements des transformateurs. La concentration d'usines pharmaceutiques et électroniques à Suzhou et Ningbo stimule les commandes de films antistatiques et d'expéditeurs pour la chaîne du froid.

Les provinces intérieures telles que le Henan, l'Anhui et le Sichuan ont enregistré une croissance à deux chiffres des colis, avec 1 212 centres de service de comté mis en service en 2025. Les taux de recyclage varient cependant considérablement — le Zhejiang récupère 82 % des déchets d'emballage contre 34 % au Gansu — obligeant les propriétaires de marques à budgétiser 15 à 20 % de plus pour la conformité à la responsabilité élargie des producteurs à l'échelle nationale. L'usine de Chongqing de Nine Dragons Paper, prévue pour 2027, positionne l'entreprise pour approvisionner les bassins de consommation en forte croissance de l'ouest.

Les régions occidentales éloignées telles que le Xinjiang et le Tibet restent sous-pénétrées, avec des dépenses d'emballage par habitant inférieures à 30 % de celles de leurs homologues côtiers. Les corridors de fret de la Ceinture et de la Route ouvrent des canaux d'exportation petits mais stratégiques pour les transformateurs, leur permettant de profiter des volumes sortants vers l'Asie centrale tout en rapatriant des fibres recyclées. Ces flux diversifient les sources de revenus et atténuent la dépendance aux façades maritimes orientales principales.

Paysage réglementaire

La Chine renforce la conformité en matière d'emballage autour de l'écoconception, de la lutte contre le surconditionnement et de la recyclabilité, avec une supervision assurée par des organismes tels que l'Administration nationale de la régulation du marché (SAMR) et le Ministère de l'Industrie et des Technologies de l'Information (MIIT). Un point d'ancrage clé pour 2026 est la norme SB/T 11266-2026 (Exigences techniques et de gestion pour l'emballage vert dans le commerce électronique), publiée par le Ministère du Commerce le 12 janvier 2026 et mise en œuvre le 1er juillet 2026. Cela renforce les exigences opérationnelles pour le commerce électronique, la logistique et les fabricants d'emballages, alors que les réseaux de colis se tournent vers des matériaux recyclables et dégradables.

Les normes et exigences d'étiquetage sont également mises à jour selon un calendrier défini. La SAMR a finalisé les Mesures de supervision et de gestion de l'étiquetage et du marquage alimentaires en mars 2025, avec entrée en vigueur le 16 mars 2027, et la Chine a publié la norme GB 7718-2025 (Norme générale pour l'étiquetage des aliments préemballés) le 16 mars 2025, également mise en œuvre à partir du 16 mars 2027. Les normes environnementales continuent de s'étendre, notamment la norme GB/T 16716.6-2024 (Emballage et environnement, partie 6 : recyclage organique), mise en œuvre le 23 août 2024, tandis que des orientations interministérielles telles que les Lignes directrices pour l'écoconception des produits industriels (édition 2026), publiées le 17 avril 2026 par des départements incluant le MIIT et la SAMR, renforcent les exigences de durabilité pour la conception et les pratiques de fabrication des emballages.

Analyse de la chaîne de valeur

Les chaînes de valeur de l'emballage en Chine couvrent les matières premières en amont (fibres récupérées, pâte, polymères, aluminium et acier), la production de matériaux et la transformation en aval intermédiaire (usines de carton ondulé et de carton d'emballage, transformateurs de films et de résines, imprimeurs, onduleurs et transformateurs de matériaux flexibles), et la demande en aval issue du commerce électronique, de l'alimentation et des boissons, de la santé et des produits pharmaceutiques, ainsi que des chaînes d'approvisionnement industrielles. L'échelle et l'intégration façonnent le pouvoir de négociation en amont. La capacité nationale de carton ondulé dépasse 50 millions de tonnes par an, et des acteurs de premier plan tels que Nine Dragons Paper et Lee and Man Paper exploitent des systèmes intégrés qui aident à gérer la volatilité de la pâte et du papier récupéré, tandis que les transformateurs se différencient par des solutions de carton ondulé prêtes pour les rayons, une impression à grande vitesse et des structures flexibles barrières.

La distribution en aval est de plus en plus influencée par les exigences des plateformes et de la chaîne du froid, poussant l'emballage vers des dimensions standardisées compatibles avec le tri automatisé et vers une performance thermique validée pour la logistique pharmaceutique. La conformité devient une capacité de la chaîne d'approvisionnement plutôt qu'un coût de fin de chaîne. Les règles d'emballage vert pour le commerce électronique (SB/T 11266-2026 en vigueur à partir de juillet 2026) et les orientations d'écoconception (édition 2026 pilotée par le MIIT et la SAMR) favorisent des voies de production à plus faible teneur en COV, telles que la stratification sans solvant, une teneur recyclée plus élevée et une recyclabilité améliorée dès l'étape de conception. Des goulots d'étranglement persistent concernant la qualité constante des matières premières recyclées et une infrastructure de recyclage provinciale inégale, mais les investissements dans l'automatisation sur les sites de transformation dans des pôles tels que Dongguan, ainsi que des bases intérieures émergentes, permettent un délai d'exécution plus rapide et une qualité plus constante pour les grands acheteurs de marques et de plateformes.

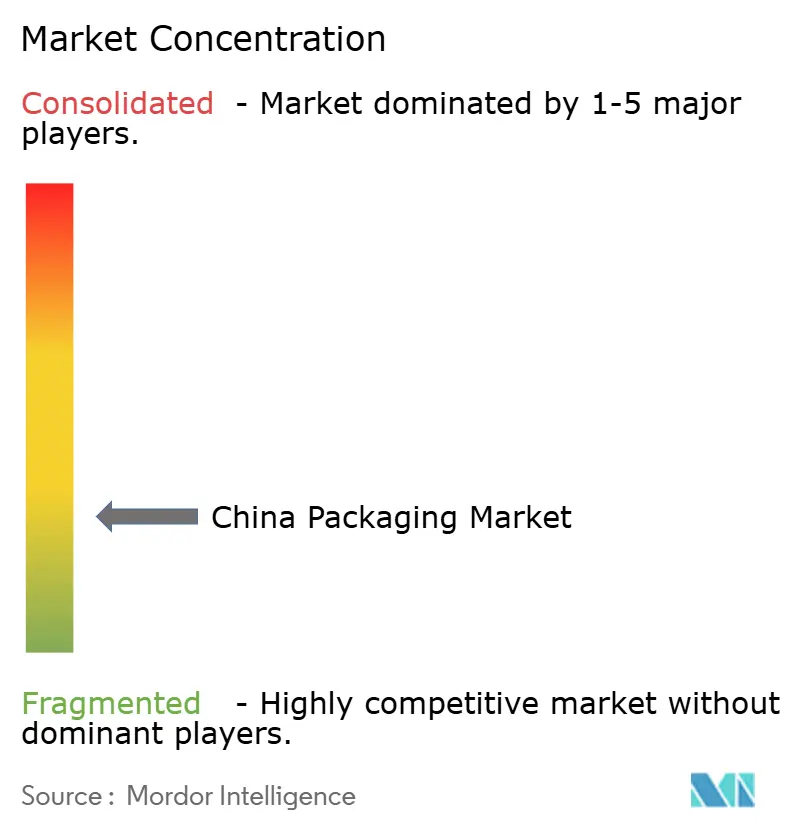

Paysage concurrentiel

Le marché de l'emballage en Chine reste fragmenté ; les cinq plus grands fournisseurs représentaient une part considérable en 2025. Le carton d'emballage est ancré par Nine Dragons Paper, Lee and Man Paper et Shanying International, qui représentent ensemble environ 18 % de la capacité en papier de couverture et en papier de cannelure. Leur taille leur permet de négocier des contrats de pâte à papier et de limiter l'érosion des marges grâce à des arrêts synchronisés, comme l'arrêt de production de 270 000 tonnes pendant le Nouvel An lunaire 2026.

Le capital d'État remodèle l'emballage métallique. China Baowu Steel a acquis China Packaging and Materials Company pour 7,65 milliards HKD (978 millions USD) en 2024, unissant l'approvisionnement en acier en amont à la fabrication de canettes et sécurisant environ 17 % de la part nationale. L'expansion à l'étranger prend également de l'élan, Jihong Group ayant ouvert une usine aux Émirats arabes unis pour 45 millions USD en février 2026 afin de compenser le fléchissement des volumes de cigarettes sur le marché intérieur.

La consolidation mondiale redessine les cartes d'approvisionnement en emballage flexible. L'union d'Amcor et de Berry Global promet 650 millions USD de synergies et une pénétration plus profonde du marché de l'emballage en Chine, tandis que le rapprochement d'International Paper avec DS Smith concentre la puissance du carton ondulé dans les couloirs commerciaux transrégionaux. Les technologies à l'horizon comprennent les étiquettes IoT et les expéditeurs à moins 80 °C, des niches desservies par moins de 15 fournisseurs nationaux qualifiés, offrant un refuge à marges élevées face aux cycles des produits de base.

Leaders du secteur de l'emballage en Chine

Amcor Plc

Nine Dragons Paper (Holdings) Ltd.

Lee and Man Paper Manufacturing Ltd.

YUTO Packaging Technology Co., Ltd.

Hexing Packaging Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La refonte des emballages de commerce électronique motivée par la conformité crée un espace pour les fournisseurs capables de documenter la recyclabilité, de fournir une qualité stable à grands volumes et de proposer des formats secondaires de taille adaptée compatibles avec le tri automatisé. La mise en œuvre le 1er juillet 2026 de la norme SB/T 11266-2026 renforce la valeur des transformateurs et fournisseurs de matériaux offrant des systèmes de gestion d'emballage vert, des alternatives certifiées dégradables ou recyclables, et des voies de production à plus faible teneur en COV telles que la stratification sans solvant, en particulier dans les couloirs de colis à haut débit. Les changements d'étiquetage et de marquage sur une trajectoire définie, notamment la norme GB 7718-2025 et les mesures d'étiquetage alimentaire de la SAMR entrant en vigueur toutes deux le 16 mars 2027, agissent également comme un déclencheur pour les mises à jour des graphismes d'emballage, des flux de conformité et de la qualification des fournisseurs chez les propriétaires de marques d'aliments, de boissons et de cosmétiques.

Les segments d'exportation et à spécifications élevées offrent des opportunités de mise à niveau supplémentaires liées à la standardisation et à la modernisation de la fabrication. En 2026, les mouvements des entreprises montrent un renforcement des capacités et compétences autour de l'électronique et de l'emballage haute performance, ainsi que de la transformation flexible. Par exemple, Amcor a lancé une expansion de 7 000 mètres carrés dans son installation d'emballage flexible de Dongguan (avec entreposage automatisé et équipement sans solvant), et d'autres acteurs nationaux font progresser des bases de fabrication intelligente. Ces investissements soutiennent la demande pour des structures à barrière plus élevée, une qualité d'impression plus constante et des délais plus courts, tout en s'alignant sur les orientations gouvernementales en matière d'écoconception et le passage plus large vers des solutions prêtes au recyclage et à base de fibres pour l'ensemble des utilisateurs finaux, y compris le commerce électronique, les aliments prêts à boire et les produits pharmaceutiques de la chaîne du froid.

Développements récents du secteur

- Juillet 2026 : Amcor a lancé une expansion de 7 000 mètres carrés de son installation de solutions d'emballage flexible à Dongguan, en Chine, incluant un nouvel espace de fabrication et un entrepôt automatisé, avec un achèvement prévu pour juillet 2027. Le projet ajoute de la capacité et de l'automatisation pour des structures flexibles à spécifications élevées, alors que les propriétaires de marques et les plateformes renforcent leurs exigences en matière d'efficacité des matériaux et de procédés de transformation durables.

- Mai 2026 : Amcor a annoncé que le laboratoire de son Centre d'innovation Asie-Pacifique en Chine a obtenu l'accréditation du Service national chinois d'accréditation pour l'évaluation de la conformité (CNAS). Cette accréditation renforce les tests et la validation dans le pays pour la performance et la conformité des emballages, favorisant des cycles de qualification plus rapides pour l'alimentation, la santé et d'autres usages réglementés.

- Décembre 2025 : UPM et Sappi ont formé une coentreprise dans le papier graphique, un mouvement qui peut libérer des fibres et une attention opérationnelle susceptibles d'être redirigées vers des grades d'emballage à travers les chaînes d'approvisionnement mondiales. Pour les acheteurs et transformateurs chinois exposés aux fluctuations du marché de la pâte et du papier, de tels mouvements de portefeuille en amont peuvent affecter la disponibilité et le prix des intrants à base de papier utilisés dans l'emballage.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Nous définissons le marché chinois de l'emballage comme la valeur des produits d'emballage vendus pour protéger, transporter, stocker et présenter des biens dans des usages de consommation et industriels, mesurée au point de vente par les producteurs et transformateurs d'emballages.

Exclusions du périmètre : le dimensionnement exclut la valeur des biens emballés et exclut les revenus des machines et équipements d'emballage.

Aperçu de la segmentation

- Par matériau d'emballage

- Plastique

- Papier et carton

- Verre

- Métal

- Autres matériaux

- Par type d'emballage

- Emballage primaire

- Emballage secondaire

- Emballage tertiaire

- Par format d'emballage

- Emballage rigide

- Emballage flexible

- Par secteur d'utilisation final

- Alimentation et boissons

- Santé et pharmacie

- Beauté et soins personnels

- Industrie

- Autres secteurs d'utilisation final

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base de la demande et des prix de manière cohérente entre les matériaux d'emballage et les catégories d'utilisation finale en Chine. Nous nous sommes appuyés sur des statistiques publiques et des références sectorielles, notamment le Bureau national des statistiques de Chine pour les signaux de production industrielle, les Douanes chinoises pour les tendances d'importation et d'exportation des principaux substrats, et la Fédération chinoise de l'emballage pour le contexte sectoriel et les évolutions d'adoption.

Pour garder des hypothèses réalistes, l'évolution des prix et des intrants a été vérifiée à l'aide de références publiques sur les matières premières et de publications gouvernementales, ainsi que d'articles évalués par des pairs sur les matériaux d'emballage et les résultats du recyclage. Les documents d'entreprise, les présentations aux investisseurs et la presse réputée ont également été utilisés pour suivre les ajouts de capacité, les fermetures et les changements de mix produits. Pour les grands groupes d'emballage cotés en bourse, un abonnement payant pour les données financières et l'intelligence d'entreprise a permis de confirmer l'orientation des revenus. Ces sources documentaires ne sont pas exhaustives, et d'autres documents et références publics ont également été utilisés pour la collecte, les vérifications croisées et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation des facteurs qui déterminent les volumes d'emballage et les prix réalisés en Chine, et sur les points où les frontières entre catégories sont souvent confondues. Nous avons échangé avec des transformateurs d'emballages, des fournisseurs de matériaux, des équipes d'achat de marques, des parties prenantes des spécifications d'emballage logistique et de commerce électronique, ainsi que des spécialistes du recyclage ou de la conformité, et la couverture a été équilibrée entre les principaux couloirs de fabrication et de consommation.

Les enseignements tirés de ces échanges ont été utilisés pour confirmer les parts de matériaux, les écarts de prix typiques entre formats rigides et flexibles, et le calendrier des changements de demande par secteur d'utilisateurs finaux, afin que le modèle final reste pratique et reproductible.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Directeurs (CXO) : 15 % | |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 28 % | |

| Petits acteurs : 19 % | Managers : 57 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante où les indicateurs de production et de commerce pour les principaux matériaux et formats d'emballage sont reconstitués en un pool de valeur d'emballage adressable pour la Chine, puis rapprochés de la demande d'utilisation finale. Les totaux ont été vérifiés avec des approximations ascendantes sélectives, notamment un PMV échantillonné multiplié par des volumes d'expédition estimés pour les formats d'emballage courants. Nous avons ensuite comparé les agrégats des fournisseurs et transformateurs pour quelques catégories à forte visibilité afin de vérifier si l'ordre de grandeur se maintient.

Les intrants clés incluaient les tendances de production dans la fabrication d'aliments et de boissons, de soins personnels et de produits pharmaceutiques, les changements dans l'activité des colis de commerce électronique qui modifient les besoins en emballages secondaires et tertiaires, la répartition entre emballage rigide et flexible, et l'évolution relative des parts entre plastique, papier et carton, verre et métal. La logique de tarification a été construite en utilisant l'évolution observable des intrants en résine et papier et les écarts de conversion typiques partagés par les répondants du secteur. Lorsque des lacunes subsistaient, nous avons utilisé des ratios proxy issus de catégories d'utilisation finale similaires, puis les avons ajustés après validation par entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée afin de distinguer un scénario de base des trajectoires d'adoption plus rapides ou plus lentes pour l'allègement, les exigences de teneur recyclée et la standardisation des emballages. Les hypothèses n'ont été finalisées qu'après avoir aligné la vision prospective des moteurs de la demande et de la progression du PMV avec ce que les répondants décrivent comme réalisable dans les prochaines années.

Validation des données et cycle de mise à jour

La validation a été effectuée par des vérifications croisées multiples afin qu'aucune série de données n'influence excessivement le résultat. Nous avons comparé les résultats du modèle à des signaux indépendants tels que les volumes de conversion des matériaux, les schémas commerciaux des principaux substrats, et l'intensité d'emballage implicite par unité pour les principales catégories d'utilisation finale, puis avons examiné les valeurs aberrantes avant validation finale.

Lorsqu'un écart semblait important, les analystes ont réexaminé l'hypothèse, revérifié les sources documentaires et, dans certains cas, recontacté les répondants pour confirmer si le changement était réel ou lié au calendrier. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, notamment des changements de capacité importants, des modifications réglementaires ou des variations marquées des coûts des intrants. Avant livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché chinois de l'emballage selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'emballage en Chine ne s'alignent pas toujours car chaque éditeur définit le périmètre du marché différemment et applique ensuite ses propres choix de prix et de calendrier. Les différences proviennent généralement de ce qui est comptabilisé comme valeur d'emballage, de la couverture d'utilisation finale mise en avant, et de l'année de référence et du moment de conversion des devises utilisés.

L'écart principal provient du fait que l'emballage industriel et les cas d'utilisation tertiaires soient comptabilisés ou non avec les emballages de consommation, et de la manière dont la tarification est traitée lors des fluctuations des coûts de résine et de papier, où Mordor Intelligence comptabilise la valeur d'emballage à travers les matériaux et les formats en utilisant une vue de tarification cohérente au niveau des transformateurs pour l'année de référence, plutôt que de mélanger la valeur des emballages de détail avec les ventes des producteurs.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 218,37 Md USD (2025) | |

| Éditeur mondial de recherche A | 203,49 Md USD (2024) | Utilise une année de référence antérieure et semble permettre un ajustement du périmètre, ce qui peut modifier les technologies d'emballage incluses et la couverture d'utilisation finale, abaissant ou augmentant ainsi les totaux selon ce qui est comptabilisé. |

| Éditeur de recherche sectorielle B | 111,50 Md USD (2025) | Ne suit que l'emballage de consommation, ce qui exclut une part significative de la valeur de l'emballage industriel et lié au transport, et peut également appliquer des hypothèses de croissance différentes selon le niveau d'emballage et le matériau. |

L'écart entre les chiffres publiés reflète principalement des choix de périmètre et de tarification plutôt qu'un simple problème arithmétique. En maintenant le marché lié à des signaux observables de matériaux et d'utilisation finale, puis en vérifiant les prix implicites par des entretiens, notre estimation reste plus facile à retracer et à reproduire lorsque les hypothèses sont mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'emballage en Chine ?

Le marché est évalué à 229,11 milliards USD en 2026, en route vers 290,73 milliards USD d'ici 2031.

À quelle vitesse l'emballage flexible progresse-t-il en Chine ?

Les formats flexibles progressent à un CAGR de 5,11 % jusqu'en 2031, reflétant leur part de 60,48 % en 2025.

Quel matériau détient la première place en termes de parts de marché dans le secteur de l'emballage en Chine ?

Le papier et le carton occupent la première position avec une part de 45,83 % en 2025.

Pourquoi l'emballage secondaire gagne-t-il du terrain auprès des distributeurs ?

Les boîtes secondaires prêtes à la mise en rayon réduisent la main-d'œuvre en magasin d'environ 12 %, ce qui justifie un CAGR prévu de 5,03 % jusqu'en 2031.

Qu'est-ce qui explique la hausse de la demande en emballage pharmaceutique ?

L'expansion de la fabrication de produits biologiques et de la logistique de la chaîne du froid propulse l'emballage de santé à un CAGR de 5,08 % jusqu'en 2031.

Dernière mise à jour de la page le: