Taille et part du marché de l'emballage en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

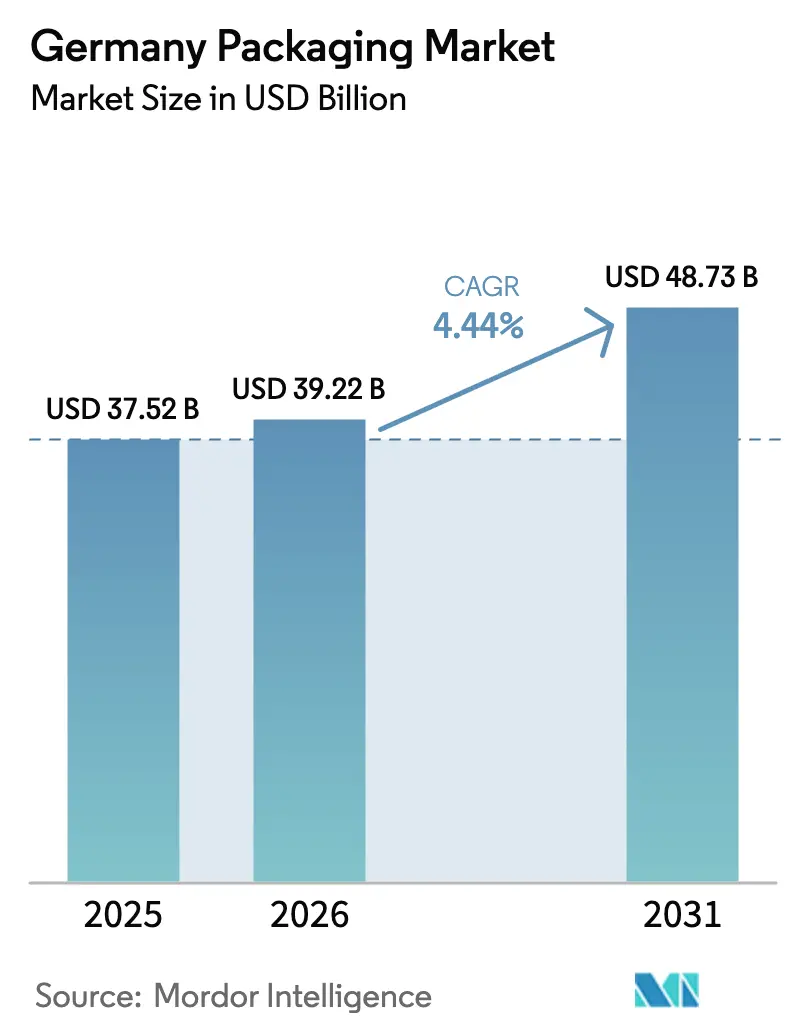

| Taille du marché de l'année de base (2025) | 37.52 Milliards de dollars |

| Taille du Marché (2026) | 39.22 Milliards de dollars |

| Taille du Marché (2031) | 48.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.44% CAGR |

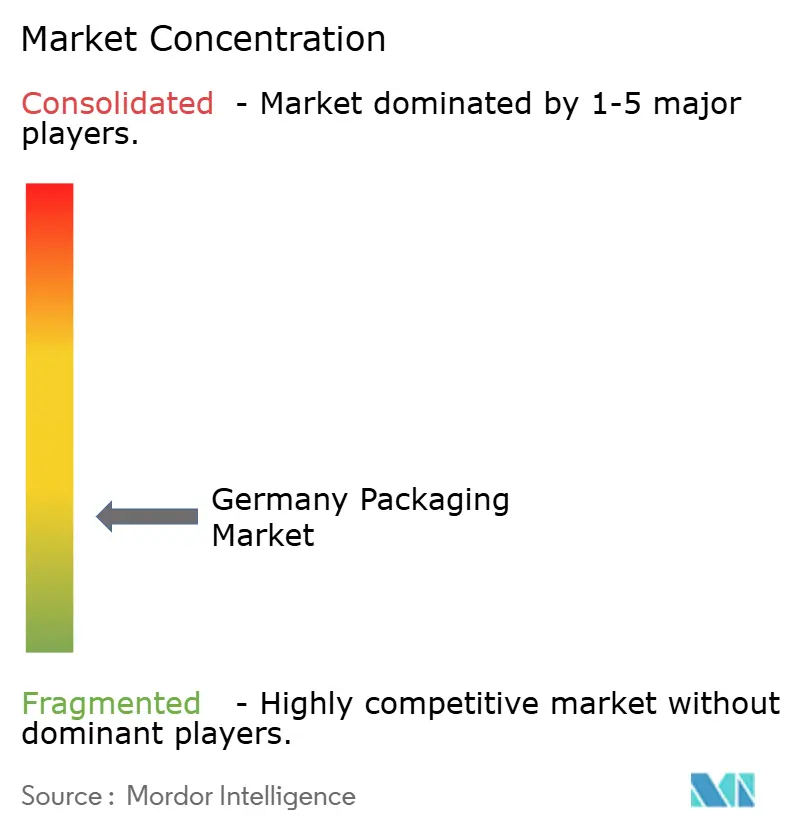

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en Allemagne par Mordor Intelligence

La taille du marché de l'emballage en Allemagne devrait augmenter de 39,22 milliards USD en 2026 à 48,73 milliards USD d'ici 2031, progressant à un TCAC de 4,44 % sur la période 2026-2031. La forte demande émanant de la base manufacturière diversifiée de l'Allemagne, des exportations pharmaceutiques résilientes et des politiques d'économie circulaire bien ancrées soutiennent cette expansion. Les fluctuations de la production industrielle se traduisent toutefois rapidement par des schémas de commandes d'emballages qui favorisent les transformateurs disposant d'une planification de capacité flexible. Le système de consigne, ou Pfandsystem, a traité plus de 20 milliards de contenants en 2025 et maintenu un taux de retour de matériaux de 98 %, renforçant la réputation de l'Allemagne comme référence en matière de responsabilité élargie des producteurs. Le réalignement post-Brexit des flux de chaîne du froid européenne achemine des volumes supplémentaires de produits biologiques via les aéroports de Francfort et de Hambourg, accélérant les investissements dans les expéditeurs isothermes et les matériaux à changement de phase. Les tendances à la premiumisation dans les cosmétiques, les accessoires automobiles et les montres stimulent la demande de boîtes pliantes et de coffrets rigides haut de gamme, bien que les propriétaires de marques se tournent vers des structures mono-matériaux pour satisfaire aux seuils de recyclabilité. Parallèlement, la fabrication additive de moules et d'outillages réduit les délais de mise sur le marché pour les lancements en édition limitée, intensifiant la concurrence sur la réactivité.

Principaux enseignements du rapport

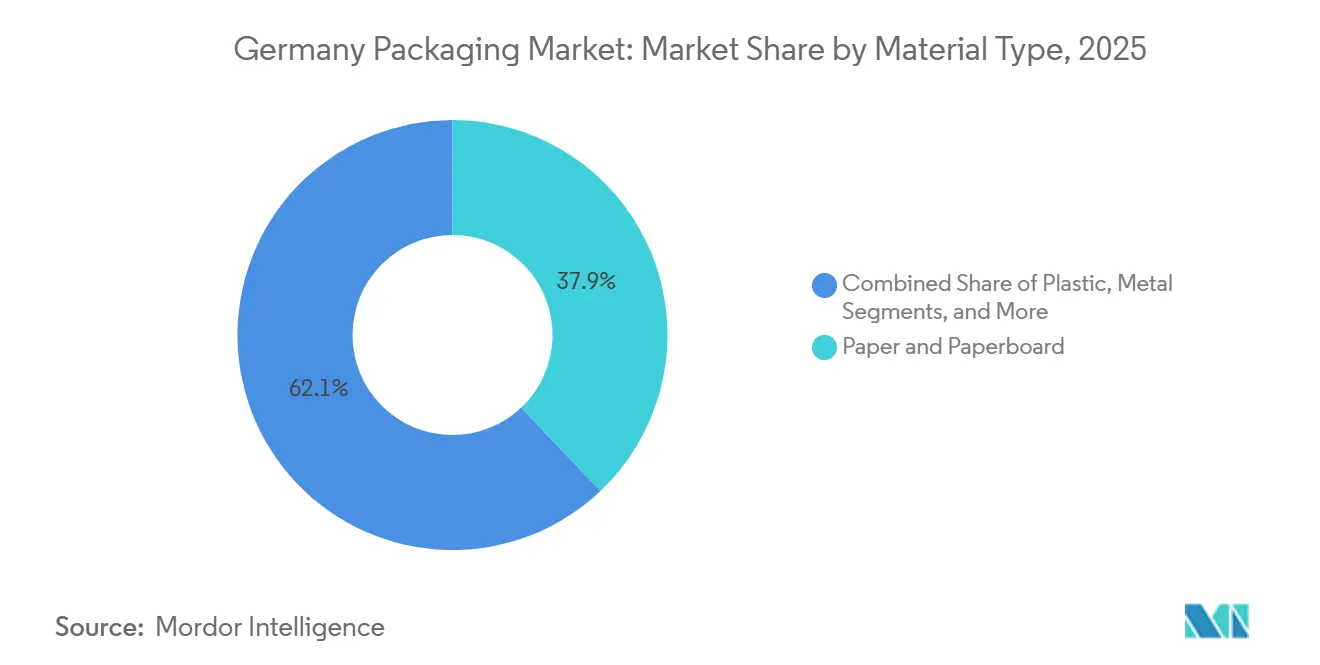

- Par type de matériau, le papier et le carton ont dominé avec 37,91 % de la part du marché de l'emballage en Allemagne en 2025. Les plastiques biodégradables devraient progresser à un TCAC de 4,83 % jusqu'en 2031, le plus rapide parmi tous les matériaux.

- Par type de produit, les boîtes et conteneurs en carton ondulé représentaient 23,88 % de la taille du marché de l'emballage en Allemagne en 2025. Les pochettes devraient se développer à un TCAC de 5,21 % de 2026 à 2031, dépassant tous les autres formats de produits.

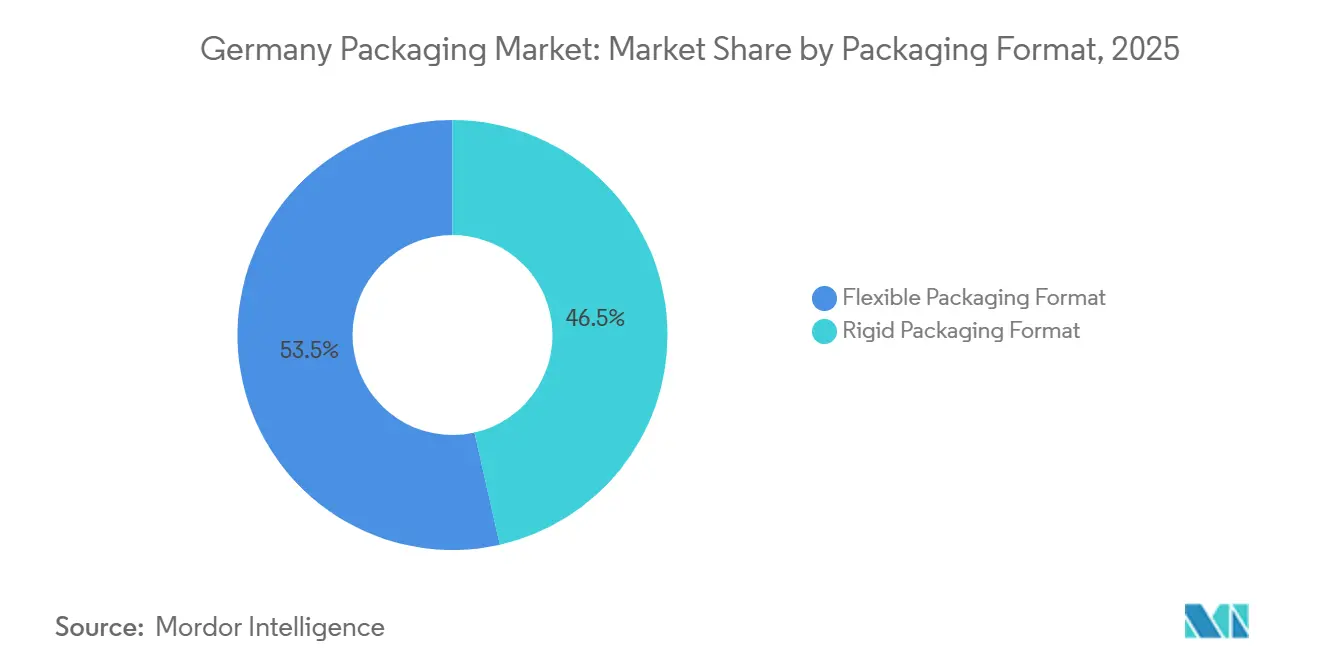

- Par format d'emballage, l'emballage flexible représentait 53,52 % de la part de marché en 2025 et a progressé à un TCAC de 4,97 % jusqu'en 2031.

- Par utilisateur final, l'alimentation représentait 31,48 % de la taille du marché de l'emballage en Allemagne, et les applications pharmaceutiques et médicales ont progressé à un TCAC de 5,66 % entre 2026 et 2031, le plus rapide parmi les secteurs utilisateurs.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'emballage en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la chaîne du froid pharmaceutique post-Brexit | +0.8% | Allemagne, avec des retombées vers le Benelux et l'Europe centrale | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur de l'extension du système de consigne | +1.2% | Allemagne, mise en œuvre nationale avec des programmes pilotes régionaux | Court terme (≤ 2 ans) |

| Croissance des exportations de produits de luxe stimulant l'emballage premium | +0.5% | Allemagne, concentrée en Bavière et dans le Bade-Wurtemberg | Long terme (≥ 4 ans) |

| Essor des installations de mise en canette de boissons artisanales | +0.7% | Allemagne, avec des gains précoces en Bavière, en Rhénanie-du-Nord-Westphalie et en Thuringe | Moyen terme (2 à 4 ans) |

| Impression 3D d'outillages d'emballage réduisant les délais de production | +0.4% | Allemagne, adoption nationale avec concentration dans les pôles industriels | Moyen terme (2 à 4 ans) |

| Flottes de livraison à hydrogène réduisant les émissions de portée 3 | +0.3% | Allemagne, déploiements pilotes en Saxe et en Bavière | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la chaîne du froid pharmaceutique post-Brexit

Le trafic européen de produits biologiques qui se consolidait autrefois au Royaume-Uni transite de plus en plus par Francfort et Hambourg, stimulant la demande d'emballages secondaires à température contrôlée et d'expéditeurs sur palettes préqualifiés. Les transformateurs allemands titulaires de la certification ISO 15378 pour les contenants primaires ont conclu des accords d'approvisionnement pluriannuels avec des fabricants de vaccins, et l'investissement de Gerresheimer dans la capacité de blistérisation hermétique (2 milliards EUR, soit 2,26 milliards USD) positionne l'entreprise pour capter des commandes à plus haute valeur ajoutée.[1]Gerresheimer AG, "Solutions d'emballage pharmaceutique," gerresheimer.com Les seringues en polymère avec protège-aiguilles intégrés introduites par SCHOTT Pharma en 2024 illustrent davantage la migration vers des formats résistants aux chocs dans les environnements de remplissage-finition automatisés.

Pression réglementaire en faveur de l'extension du système de consigne

En 2025, l'Allemagne a étendu son système de consigne aux briques de lait et de jus de fruits, ajoutant environ 600 millions d'unités supplémentaires aux circuits de logistique inverse dès la première année. Les transformateurs ont rapidement repensé les bouteilles en polyéthylène téréphtalate pour améliorer l'efficacité du tri optique, tandis que les fournisseurs de machines Krones et ALPLA ont modernisé leurs lignes de soufflage pour se conformer aux exigences des bouchons attachés. Étant donné que le règlement européen sur les emballages et les déchets d'emballages reprend le critère de collecte à 90 % de l'Allemagne, les producteurs nationaux abordent l'horizon 2026-2031 avec une longueur d'avance en matière de conformité, ce qui se traduit par des dépenses d'investissement de précaution moins élevées.

Croissance des exportations de produits de luxe stimulant l'emballage premium

Les accessoires automobiles de luxe, les cosmétiques haut de gamme et les produits d'horlogerie exportés de Bavière et du Bade-Wurtemberg continuent de privilégier les boîtes en carton rigide avec des vernis tactiles. L'inflation des coûts des pigments de spécialité incite toutefois à passer à un carton mono-matériau laminé avec des barrières de dispersion développées par la modernisation de l'usine de Steinfeld de Mondi (50 millions EUR, soit 56,5 millions USD).[2]Mondi Group, "Solutions durables et investissements," mondigroup.com Ces structures offrent un impact visuel comparable en rayon tout en étant éligibles aux filières de recyclage des fibres existantes, permettant aux marques de luxe de respecter leurs engagements de recyclabilité sans diluer l'esthétique de leur marque.

Impression 3D d'outillages d'emballage réduisant les délais de production

Le processus de modélisation par dépôt de matière fondue de Söhner Kunststofftechnik produit des moules prototypes en quelques jours, réduisant les délais et les coûts d'outillage jusqu'à 50 %. Des cycles d'itération plus rapides sont particulièrement précieux pour les références promotionnelles à faible tirage dans les produits de grande consommation. Heidelberger Druckmaschinen a quantifié une réduction de 40 % du délai de mise sur le marché pour les boîtes pliantes en combinant des presses numériques avec des outillages imprimés en 3D, permettant aux propriétaires de marques de tirer parti des pics de demande saisonniers. La concentration des capacités de fabrication additive dans les pôles automobiles allemands accélère le transfert de connaissances vers les processus d'emballage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée dans l'automatisation à grande vitesse | -0.9% | Allemagne, nationale avec une pression aiguë en Bavière et dans le Bade-Wurtemberg | Court terme (≤ 2 ans) |

| Gel des dépenses d'investissement dans un contexte de volatilité des taux d'intérêt | -1.1% | Allemagne, affectant de manière disproportionnée les transformateurs de petite et moyenne taille | Court terme (≤ 2 ans) |

| Fragmentation des infrastructures municipales de recyclage | -0.5% | Allemagne, variabilité entre les 16 États fédéraux | Moyen terme (2 à 4 ans) |

| Risques de cybersécurité dans les lignes d'emballage connectées | -0.3% | Allemagne, concentrée chez les adoptants de l'Industrie 4.0 | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre qualifiée dans l'automatisation à grande vitesse

Un vieillissement de la main-d'œuvre et un vivier de formation professionnelle tendu laissent de nombreux transformateurs en difficulté pour pourvoir les postes en mécatronique et en programmation d'automates programmables nécessaires à l'exploitation des remplisseuses de pochettes multiligne et des souffleuses rotatives. Les entreprises installent des interfaces d'assistance à l'opérateur et des modules de diagnostic à distance pour compenser partiellement le déficit de talents, mais ces solutions ne peuvent pas entièrement remplacer des techniciens expérimentés. En conséquence, les augmentations de cadence prévues sur les actifs existants prennent du retard, limitant les gains de débit à court terme.

Gel des dépenses d'investissement dans un contexte de volatilité des taux d'intérêt

Les coûts d'emprunt restent élevés et la croissance du PIB allemand était nulle en 2025, ce qui a conduit plusieurs transformateurs de taille intermédiaire à reporter l'achat de presses flexographiques et de remplisseuses aseptiques. La pause est la plus marquée sur les lignes de films biodégradables, qui comportent un risque technique plus élevé et nécessitent d'importants essais de qualification des produits. En revanche, les multinationales telles qu'Amcor (1 milliard EUR, soit 1,13 milliard USD en R&D sur la durabilité jusqu'en 2025) continuent de puiser dans leurs capitaux propres, creusant l'écart technologique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les plastiques biodégradables passent de niche à courant dominant

Le papier et le carton représentaient 37,91 % de la taille du marché de l'emballage en Allemagne en 2025 en raison de la demande de carton ondulé pour les expéditions de commerce électronique. Néanmoins, les plastiques biodégradables se développent à un TCAC de 4,83 % et sont en passe de doubler la capacité européenne en bioplastiques à 4,69 millions de tonnes d'ici 2030, l'Allemagne contribuant pour la plus grande part.[3]European Bioplastics, "Données du marché des bioplastiques," european-bioplastics.org Les subventions fédérales du ministère de l'Alimentation et de l'Agriculture accélèrent la R&D dans les polymères biosourcés, encourageant les transformateurs à moderniser leurs lignes d'extrusion pour traiter des mélanges d'acide polylactique et de polybutylène succinate.

Les transformateurs considèrent les bio-résines comme une couverture contre la volatilité des polymères d'origine fossile et les mandats imminents de contenu recyclé. La modernisation de l'usine Maxau de Stora Enso (120 millions EUR, soit 135,6 millions USD) ajoute un carton barrière de spécialité permettant aux applications d'aliments secs et surgelés de remplacer les laminés en polyéthylène téréphtalate. L'emballage métallique, porté par les canettes en aluminium, bénéficie de l'infrastructure de retour à 98 %, tandis que le verre de conditionnement conserve des positions de niche dans les produits pharmaceutiques où l'inertie l'emporte sur les pénalités de poids.

Par type de produit : les pochettes captent des parts au sein des lignes flexibles

Les boîtes en carton ondulé détenaient 23,88 % de part en 2025, mais les pochettes devraient se développer à un TCAC de 5,21 %, tirant parti de la préférence des consommateurs pour des formats refermables et légers. La pochette rétortable de Mondi, commercialisée en 2024, a réduit la consommation de matériaux de 70 % par rapport aux boîtes de conserve en acier tout en préservant la durée de conservation, illustrant la voie de substitution pour les repas à longue conservation. Les boîtes pliantes continuent de servir les médicaments sans ordonnance et les cosmétiques, mais les tailles de commandes se raccourcissent à mesure que les marques testent des graphismes saisonniers via l'impression numérique.

Dans les plastiques rigides, la demande de bouteilles est stable, bien que les fabricants de bouchons se tournent vers des conceptions attachées pour satisfaire aux règles européennes de prévention des déchets sauvages. Les conteneurs aérosols en métal restent essentiels pour les lubrifiants industriels, et les embouteilleurs de boissons locaux ont ajouté une capacité de manchonnage pour les boissons artisanales en petits lots. Les presses numériques de Koenig und Bauer (1,27 milliard EUR, soit 1,44 milliard USD de chiffre d'affaires en machines d'emballage, 2024) permettent des changements rapides de maquettes qui s'alignent sur des campagnes marketing micro-segmentées.

Par format d'emballage : le flexible en tête sur les critères carbone et de coût

Les formats flexibles représentaient 53,52 % de la part du marché de l'emballage en Allemagne en 2025 et croîtront à un TCAC de 4,97 % jusqu'en 2031, les propriétaires de marques mettant l'accent sur l'efficacité du transport. Une pochette debout typique pèse jusqu'à 85 % de moins qu'un bocal en verre comparable, réduisant les émissions de fret et soutenant les feuilles de route d'entreprise vers la neutralité carbone. Le laminé en polyéthylène recyclable AmPrima d'Amcor, introduit en 2024, offre des performances de barrière à l'oxygène et à l'humidité comparables aux anciennes structures en polyamide sans compromettre la triabilité en collecte sélective.

L'emballage rigide conserve sa pertinence là où la résistance à la compression ou la présence premium en rayon est primordiale. Le verre pour boissons, par exemple, perdure dans les bières premium, tandis que les plateaux en pulpe moulée remplacent le polystyrène expansé dans les produits frais. L'échéance de l'Union européenne pour la conception en vue du recyclage en 2030 accélère le développement des mono-matériaux, et les instituts de recherche allemands testent activement des revêtements haute barrière compatibles avec les lignes de recyclage de films existantes.

Par utilisateur final : le pharmaceutique dépasse l'alimentation et les boissons

Les applications alimentaires représentaient 31,48 % de la taille du marché de l'emballage en Allemagne en 2025, reflétant la grande base d'épicerie et de confiserie du pays. Cependant, l'emballage pharmaceutique et médical devrait enregistrer le TCAC le plus élevé de 5,66 % jusqu'en 2031, porté par l'expansion des produits biologiques et des règles de sérialisation plus strictes. L'investissement de Gerresheimer dans la blistérisation hermétique et les seringues en polymère de SCHOTT Pharma illustrent l'intensité capitalistique requise pour satisfaire aux normes ISO 15378.

Les transformateurs de boissons profitent de la dynamique des canettes en aluminium liée à la commodité de la consigne, tandis que les marques de soins personnels soutiennent la demande de carton brillant avec des revêtements UV. Les fûts de produits chimiques industriels, notamment les conteneurs intermédiaires pour vrac de Schütz, envisagent des chariots élévateurs à hydrogène dans les usines, en phase avec les objectifs de réduction des émissions de portée 3 des clients. L'agriculture et l'automobile restent des segments plus petits, mais tous deux bénéficient des pôles d'ingénierie de précision allemands, qui favorisent les solutions de calage protecteur.

Analyse géographique

La structure fédérale de l'Allemagne façonne les performances de recyclage localisées, certains États opérant près de 100 % de pureté de tri optique tandis que d'autres luttent contre la contamination par les déchets mélangés. La Bavière et le Bade-Wurtemberg génèrent une demande d'emballages premium disproportionnée en raison de la densité des écosystèmes automobiles de luxe et de cosmétiques. Le cœur pétrochimique de la Rhénanie-du-Nord-Westphalie ancre l'utilisation des conteneurs intermédiaires pour vrac, et le corridor de Leipzig en Saxe, qui accueille les pilotes de véhicules à hydrogène de BMW, constitue un terrain d'essai pour l'intralogistique à zéro émission.

Le système de consigne étendu crée des boucles de matériaux à l'échelle nationale qui réduisent les importations de résines vierges, protégeant les transformateurs contre les pics de prix des polymères. Le financement fédéral de l'hydrogène de 9 milliards EUR (soit 10,17 milliards USD) jusqu'en 2030 n'a jusqu'à présent modernisé que 100 stations de ravitaillement publiques, limitant le déploiement sur route mais offrant des gains immédiats sur les sites d'usines. Les aéroports de Francfort et de Hambourg, déjà centraux pour les exportations pharmaceutiques, attirent des locataires de chaîne du froid avec des allègements fiscaux pour les entrepôts en bordure de piste, renforçant encore le statut de porte d'entrée de l'Allemagne.

La proximité avec les secteurs d'utilisation finale est essentielle car les normes de livraison en flux tendu laissent peu de marge dans les chaînes d'approvisionnement. Les producteurs de carton ondulé à Cologne, par exemple, allouent des tirages dédiés pour l'expédition le lendemain matin vers les centres de traitement des commandes de commerce électronique adjacents. Les goulets d'étranglement du fret lors des basses eaux du Rhin en 2025 ont rappelé aux expéditeurs la vulnérabilité multimodale, suscitant des investissements en stocks de précaution qui ont temporairement stimulé la demande de papier couverture. À mesure que l'harmonisation du recyclage progresse, les États du sud pourraient mener des essais pilotes de filigranes numériques pour permettre l'identification au niveau de l'emballage dans les installations de valorisation des matériaux, une technologie déjà à l'étude par l'Office fédéral pour la sécurité de l'information.

Paysage concurrentiel

Le marché de l'emballage en Allemagne présente un équilibre entre grands groupes mondiaux et moyennes capitalisations agiles. La modernisation de Kreuzlingen par Amcor, dédiée aux lignes de barrière à base de papier AmFiber, est entrée en service en décembre 2024 (40 millions EUR, soit 45,2 millions USD) et augmente la capacité pour les aliments secs de 80 millions de m² par an. Mondi a suivi en janvier 2025 en achevant une ligne de couchage de 50 millions EUR (soit 56,5 millions USD) à Steinfeld qui produit un emballage pour aliments pour animaux de compagnie entièrement recyclable, ajoutant 30 000 tonnes de production annuelle. La fusion Smurfit WestRock, finalisée en septembre 2024, a regroupé plus de 500 usines dans le monde et environ 35 sites allemands, conférant au groupe une portée inégalée dans le carton ondulé.

Les mouvements stratégiques se concentrent autour de l'intégration verticale du recyclage et de l'innovation en mono-matériaux. Stora Enso investit 120 millions EUR (soit 135,6 millions USD) dans la capacité de carton barrière à Maxau pour capter les cartons pour liquides alimentaires qui migrent des couches de polyéthylène téréphtalate. Le spécialiste de la fabrication additive Söhner se taille une niche en concédant sous licence son savoir-faire en outillage rapide à des transformateurs sans imprimantes 3D internes, raccourcissant les cycles de développement pour les références saisonnières. Les écosystèmes d'impression numérique ancrés par Heidelberger Druckmaschinen et Koenig und Bauer permettent aux transformateurs de proposer des tirages personnalisés de manière économique, un différenciateur clé alors que les marques de commerce électronique testent des concepts d'emballage micro-ciblés.

La cybersécurité est devenue un sujet de niveau conseil d'administration ; l'Office fédéral pour la sécurité de l'information a publié un document d'orientation sur l'Industrie 4.0 en 2024 exhortant les transformateurs à renforcer les passerelles des automates programmables et à adopter la traçabilité par chaîne de blocs. Les entreprises capables de certifier des lignes de production sécurisées dès la conception commencent à mettre en avant cette capacité auprès de clients pharmaceutiques qui exigent des garanties sur la chaîne d'approvisionnement.

Leaders du secteur de l'emballage en Allemagne

Amcor PLC

Mondi PLC

Smurfit Westrock PLC

Ball Corporation

SIG Combibloc Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Mondi plc a publié un chiffre d'affaires annuel 2024 de 7,97 milliards EUR (soit 8,49 milliards USD). L'entreprise a mis en avant ses opérations allemandes comme contributeur clé à son programme d'investissement de 350 millions EUR dans des solutions durables, achevé entre 2021 et 2025.

- Décembre 2025 : le ministère fédéral allemand de l'Environnement a étendu le système de consigne aux briques de lait et de jus de fruits, précédemment exemptées du mandat de consigne de 0,25 EUR (soit 0,28 USD).

- Novembre 2025 : Stora Enso Oyj a achevé une extension de 120 millions EUR (soit 134 millions USD) à son usine de Maxau en Allemagne, augmentant la capacité de carton spécial pour les applications en contact alimentaire de 50 000 tonnes par an.

- Octobre 2025 : Ball Corporation a annoncé des plans pour optimiser son empreinte de fabrication de canettes pour boissons en Europe afin de servir la croissance de 47 % de la consommation de canettes en aluminium dans la région au cours des cinq années précédentes.

- Septembre 2025 : DS Smith plc a annoncé que ses opérations d'emballage en carton ondulé en Allemagne avaient atteint 100 % d'utilisation d'électricité renouvelable dans toutes ses installations, s'alignant sur l'engagement de l'entreprise à atteindre la neutralité carbone sur les émissions de portée 1 et 2 d'ici 2030.

Périmètre du rapport sur le marché de l'emballage en Allemagne

Le secteur de l'emballage en Allemagne désigne la fabrication et la distribution de matériaux d'emballage et de contenants utilisés pour conserver, stocker, transporter et promouvoir une large gamme de produits, tels que les aliments, les boissons, les produits pharmaceutiques, l'électronique, et bien d'autres. L'emballage est un composant essentiel de la chaîne d'approvisionnement mondiale car il garantit que les articles sont transportés et stockés en toute sécurité tout en préservant leur qualité et leur fraîcheur.

Le rapport sur le marché de l'emballage en Allemagne est segmenté par type de matériau (papier et carton, plastique, métal et verre de conditionnement), type de produit (produits en papier et carton, produits en plastique, produits en métal et produits en verre de conditionnement), format d'emballage (rigide et flexible), utilisateur final (alimentation, boissons, pharmaceutique et médical, soins personnels et cosmétiques, industriel et chimique, agriculture et automobile) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Papier et carton | |

| Plastique | Polyéthylène et polypropylène (PP) |

| Polyéthylène haute densité (PEHD) et polyéthylène basse densité (PEBD) | |

| Polyéthylène téréphtalate (PET) | |

| Polychlorure de vinyle (PVC) | |

| Polystyrène (PS) | |

| Autres plastiques | |

| Métal | |

| Verre de conditionnement |

| Type de produit en papier et carton | Boîtes pliantes et coffrets rigides | |

| Boîtes et conteneurs en carton ondulé | ||

| Produits en papier à usage unique | ||

| Autres types de produits en papier et carton | ||

| Type de produit en plastique | Plastiques rigides | Bouteilles et bocaux |

| Bouchons et fermetures | ||

| Produits de qualité industrielle | ||

| Autres types de produits en plastiques rigides | ||

| Plastiques flexibles | Pochettes | |

| Sacs | ||

| Films et enveloppes | ||

| Autres types de produits en plastiques flexibles | ||

| Type de produit en métal | Canettes | |

| Bouchons et fermetures | ||

| Conteneurs aérosols | ||

| Autres types de produits en métal | ||

| Type de produit en verre de conditionnement | Bouteilles | |

| Bocaux | ||

| Format d'emballage rigide |

| Format d'emballage flexible |

| Alimentation |

| Boissons |

| Pharmaceutique et médical |

| Soins personnels et cosmétiques |

| Industriel et chimique |

| Agriculture |

| Automobile |

| Autres utilisateurs finaux |

| Par type de matériau | Papier et carton | ||

| Plastique | Polyéthylène et polypropylène (PP) | ||

| Polyéthylène haute densité (PEHD) et polyéthylène basse densité (PEBD) | |||

| Polyéthylène téréphtalate (PET) | |||

| Polychlorure de vinyle (PVC) | |||

| Polystyrène (PS) | |||

| Autres plastiques | |||

| Métal | |||

| Verre de conditionnement | |||

| Par type de produit | Type de produit en papier et carton | Boîtes pliantes et coffrets rigides | |

| Boîtes et conteneurs en carton ondulé | |||

| Produits en papier à usage unique | |||

| Autres types de produits en papier et carton | |||

| Type de produit en plastique | Plastiques rigides | Bouteilles et bocaux | |

| Bouchons et fermetures | |||

| Produits de qualité industrielle | |||

| Autres types de produits en plastiques rigides | |||

| Plastiques flexibles | Pochettes | ||

| Sacs | |||

| Films et enveloppes | |||

| Autres types de produits en plastiques flexibles | |||

| Type de produit en métal | Canettes | ||

| Bouchons et fermetures | |||

| Conteneurs aérosols | |||

| Autres types de produits en métal | |||

| Type de produit en verre de conditionnement | Bouteilles | ||

| Bocaux | |||

| Par format d'emballage | Format d'emballage rigide | ||

| Format d'emballage flexible | |||

| Par utilisateur final | Alimentation | ||

| Boissons | |||

| Pharmaceutique et médical | |||

| Soins personnels et cosmétiques | |||

| Industriel et chimique | |||

| Agriculture | |||

| Automobile | |||

| Autres utilisateurs finaux | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'emballage en Allemagne en 2026 ?

Il s'établit à 39,22 milliards USD et devrait atteindre 48,73 milliards USD d'ici 2031.

Quel est le TCAC attendu pour la demande d'emballages en Allemagne de 2026 à 2031 ?

Le marché devrait se développer à un taux de croissance annuel composé de 4,44 %.

Quel segment de matériaux connaît la croissance la plus rapide ?

Les plastiques biodégradables sont en tête, progressant à un TCAC de 4,83 % sous l'effet d'une pression réglementaire croissante en faveur des formats compostables.

Pourquoi les pochettes gagnent-elles des parts sur les formats rigides ?

Les pochettes debout réduisent la consommation de matériaux jusqu'à 70 % et contribuent à réduire les émissions de fret, s'alignant sur les objectifs de durabilité.

Quel secteur d'utilisation finale connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les applications pharmaceutiques et médicales, soutenues par l'expansion de la chaîne du froid pour les produits biologiques et des règles de sérialisation strictes.

Comment le système de consigne allemand influence-t-il la conception des emballages ?

Avec un taux de retour des contenants de 98 %, le système incite à adopter des formats mono-matériaux compatibles avec la consigne qui optimisent le tri automatisé.

Dernière mise à jour de la page le: