Taille et part du marché de l'emballage en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

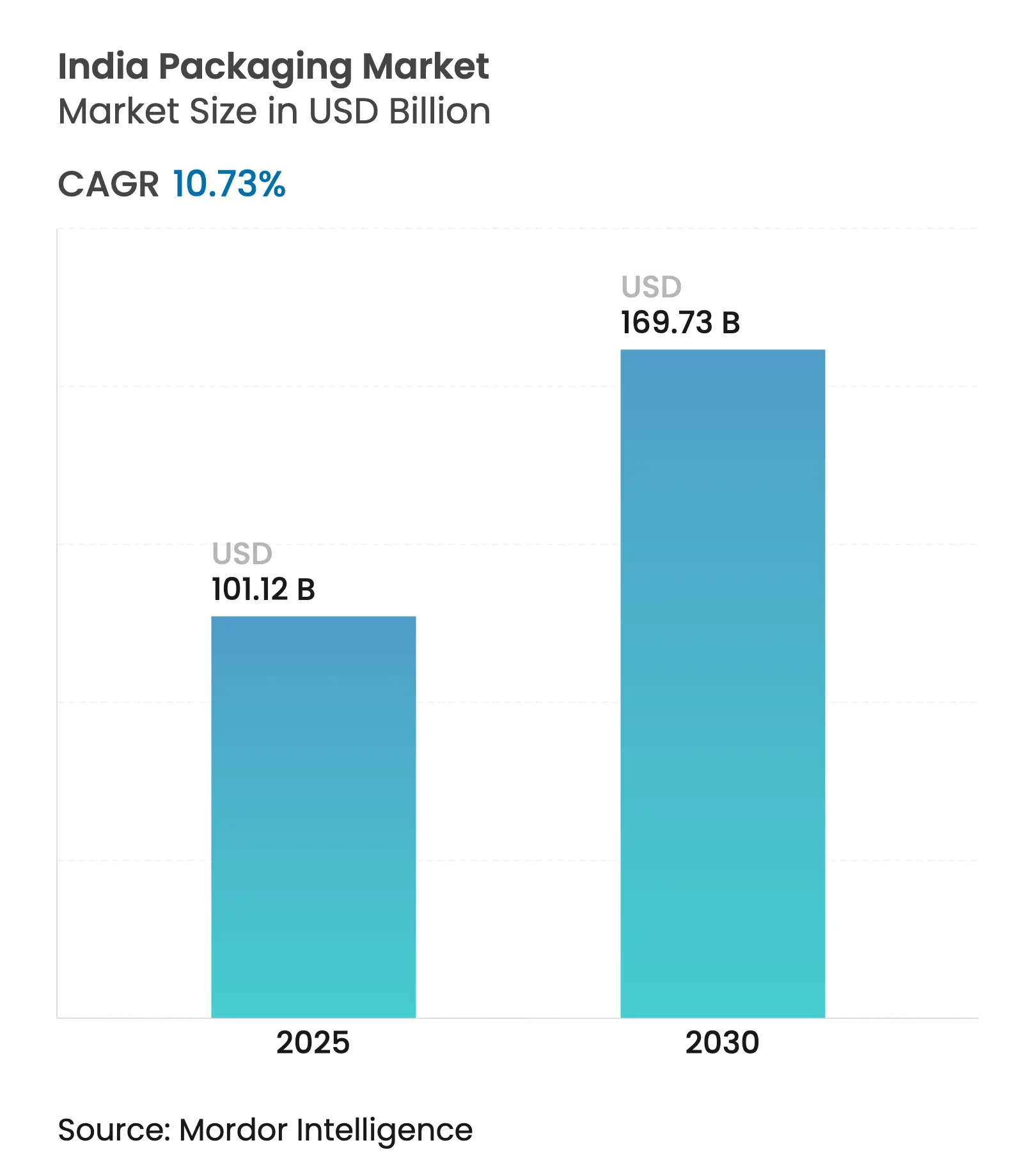

| Taille du Marché (2025) | 101.12 Milliards de dollars |

| Taille du Marché (2030) | 169.73 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.73% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en Inde par Mordor Intelligence

La taille du marché de l'emballage en Inde est évaluée à 101,12 milliards USD en 2025 et devrait atteindre 169,73 milliards USD d'ici 2030, progressant à un TCAC de 10,73 %. Le marché de l'emballage en Inde évolue des contenants de base vers des solutions à technologie intégrée, les règles de Responsabilité Élargie des Producteurs (REP) exigeant 30 % de contenu recyclé dans les plastiques rigides d'ici 2025 et 60 % d'ici 2029. Les opérateurs de commerce rapide dans les villes de premier rang, la croissance des exportations de médicaments génériques et la préférence des consommateurs pour des matériaux d'approvisionnement durable élargissent le marché de l'emballage en Inde vers de nouveaux substrats, des revêtements barrières et des modèles de distribution. Les flux de capitaux s'accélèrent à mesure que les groupes de capital-investissement financent des consolidations qui aident les transformateurs à financer l'automatisation, le recyclage en circuit fermé et l'analyse avancée des données. Le carton et les films compostables gagnent des parts de marché à mesure que les multinationales alignent leurs achats sur les objectifs mondiaux de décarbonation, tandis que les marques nationales adaptent les formats d'emballage aux lacunes de la chaîne du froid rurale et à l'étiquetage multilingue. La concurrence s'intensifie également dans le secteur du PET bouteille-à-bouteille, où des coentreprises entre les grands producteurs mondiaux de résine et les recycleurs locaux développent des installations à proximité des pôles de fabrication de l'Ouest et du Sud.

Principaux enseignements du rapport

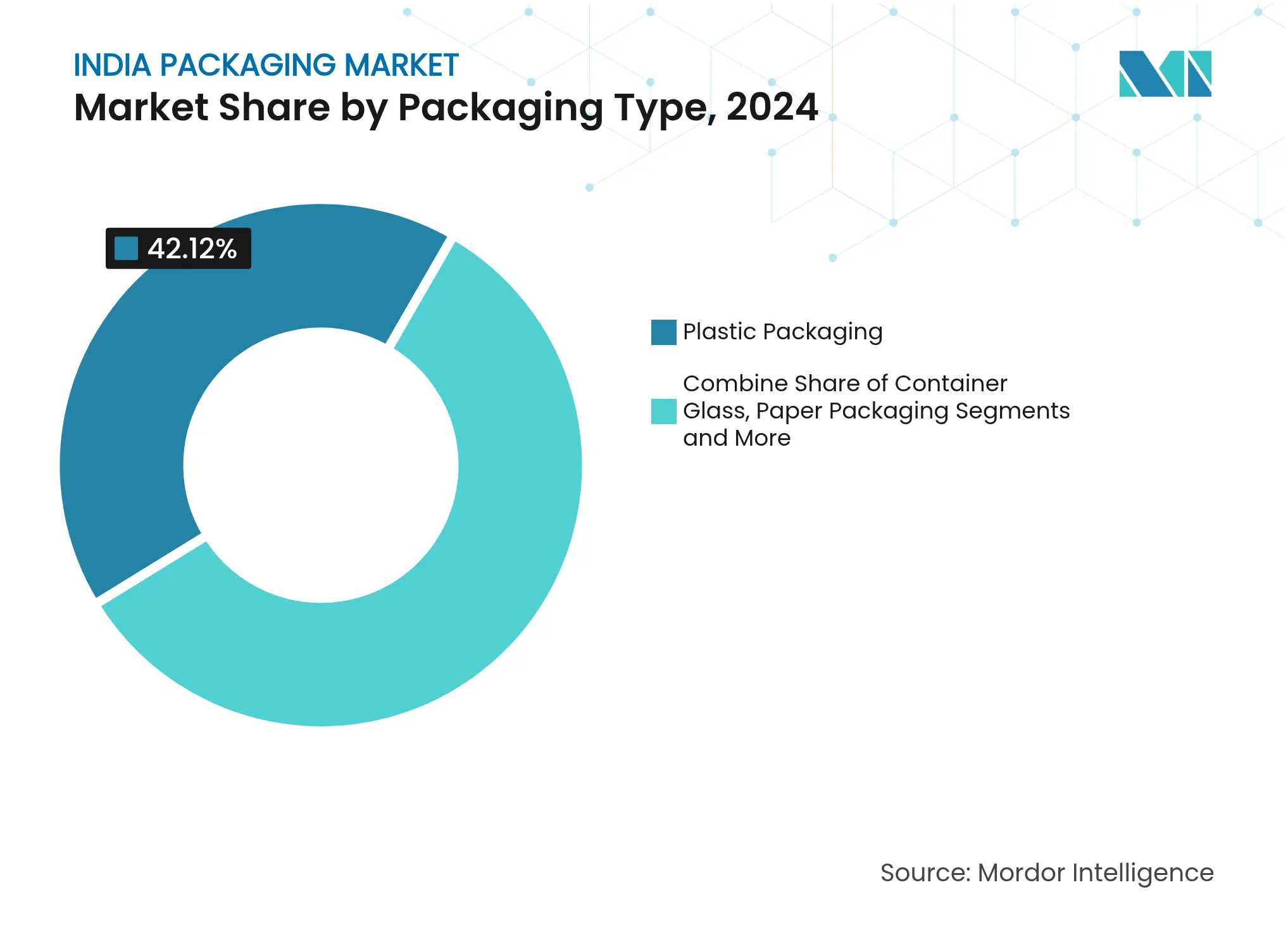

- Par type d'emballage, le plastique détenait 42,12 % de la part de marché de l'emballage en Inde en 2024, tandis que le carton a enregistré la croissance la plus rapide avec un TCAC de 12,21 % jusqu'en 2030.

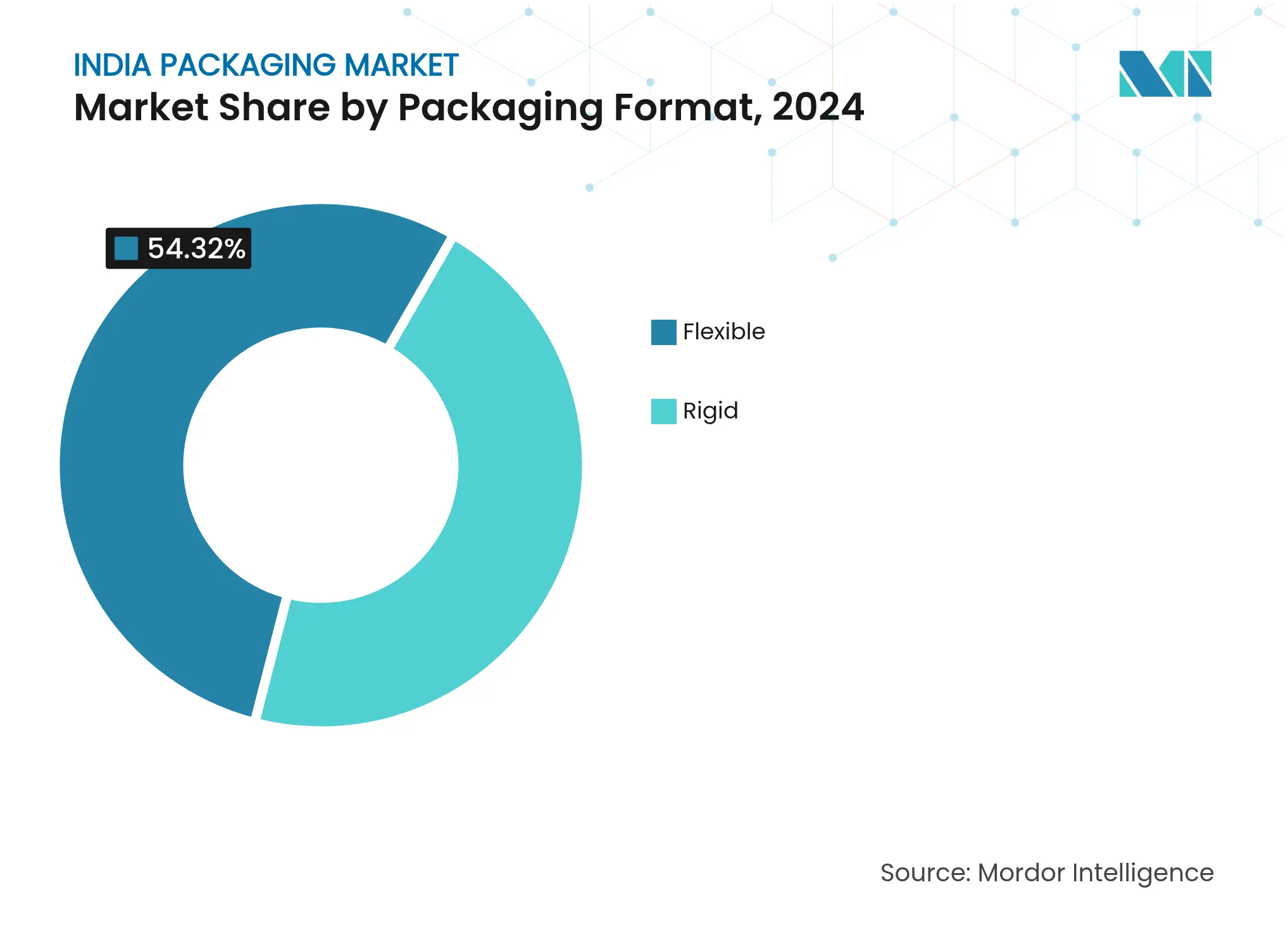

- Par format d'emballage, les solutions flexibles étaient en tête avec 54,32 % de la taille du marché de l'emballage en Inde en 2024 et ont progressé à un TCAC de 11,51 %.

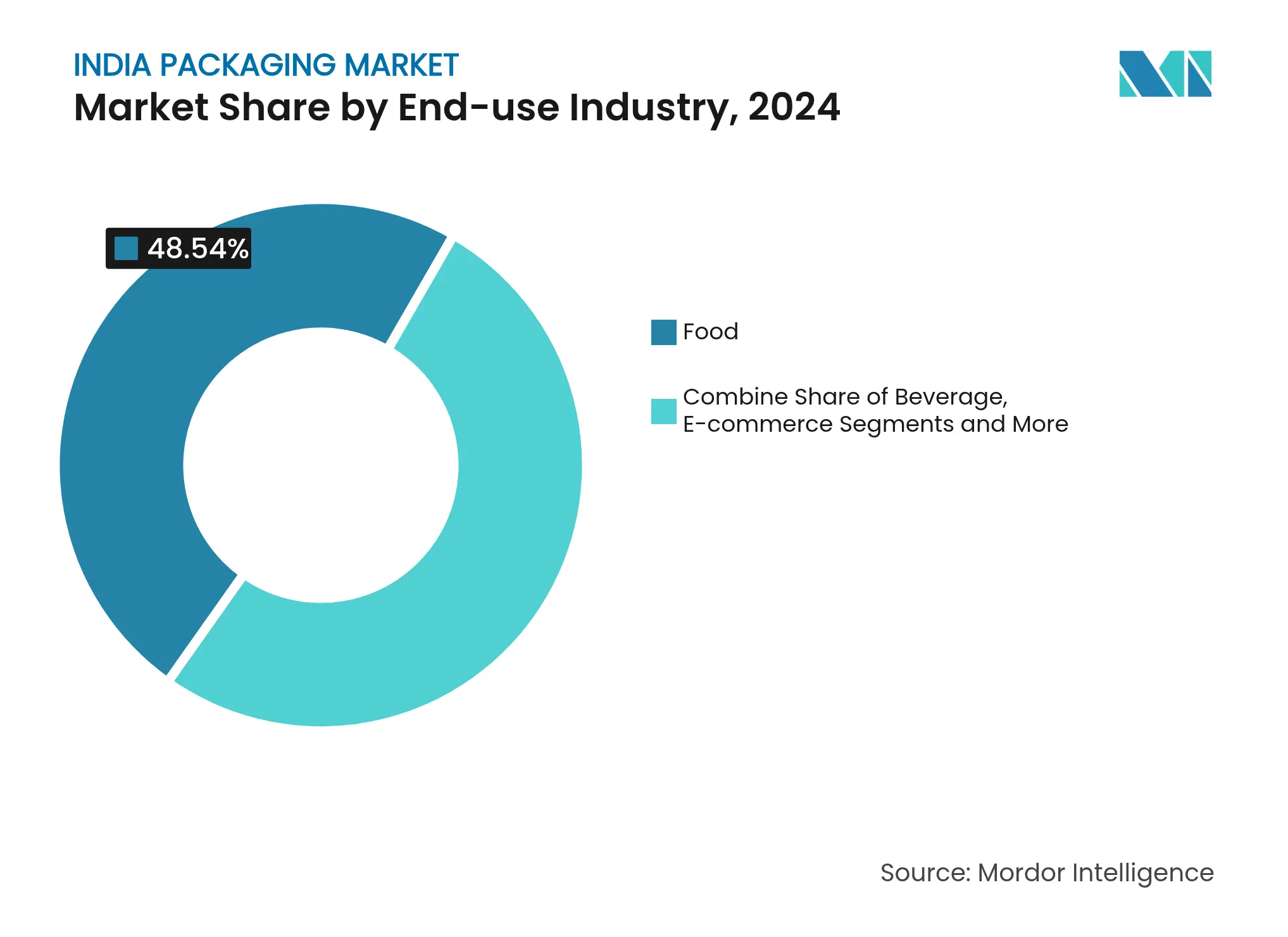

- Par secteur d'utilisation finale, l'alimentation représentait 48,54 % de la taille du marché de l'emballage en Inde en 2024, tandis que l'emballage pour le commerce électronique devrait croître à un TCAC de 15,1 % jusqu'en 2030.

- Par activité commerciale, plus de 900 papeteries ont collectivement fourni moins d'un tiers de la demande nationale, mettant en évidence le potentiel de consolidation encouragé par la série d'acquisitions de PAG d'une valeur de 1,2 milliard USD.

Tendances et perspectives du marché de l'emballage en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte demande en matière d'exécution du commerce rapide dans les villes indiennes de premier rang | +2.1% | Villes de premier rang avec répercussions sur les centres urbains de deuxième rang | Court terme (≤ 2 ans) |

| Mandat REP gouvernemental accélérant l'adoption du contenu recyclé | +1.8% | National, avec conformité anticipée au Maharashtra, Gujarat, Tamil Nadu | Moyen terme (2-4 ans) |

| Ajout rapide de capacités dans les installations de recyclage PET bouteille-à-bouteille | +1.4% | Pôles de fabrication de l'Inde occidentale et méridionale | Moyen terme (2-4 ans) |

| Pénétration des aliments prêts-à-manger dans les marchés ruraux stimulant les sachets flexibles | +1.2% | Marchés ruraux du nord et du centre de l'Inde | Long terme (≥ 4 ans) |

| Essor des mailers en résidus agro-industriels 100 % compostables parmi les marques en vente directe aux consommateurs | +0.9% | Centres urbains à forte concentration de marques en vente directe aux consommateurs | Court terme (≤ 2 ans) |

| Croissance record des exportations pharmaceutiques nécessitant l'approvisionnement en flacons stériles et ampoules | +1.5% | Pôles pharmaceutiques orientés à l'exportation à Hyderabad, Ahmedabad | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande en matière d'exécution du commerce rapide dans les villes indiennes de premier rang

Le commerce rapide promet une livraison en 10 à 30 minutes, poussant le marché de l'emballage en Inde vers des matériaux hybrides qui amortissent, isolent et attestent l'inviolabilité dans des sacs de livreurs densément chargés. Les mini-expéditeurs en carton ondulé remplacent les mailers conventionnels pour réduire les éraflures lors de multiples transferts, tandis que des fenêtres en polymère micro-perforé régulent l'humidité pour les produits frais. La stabilité thermique est essentielle pour les emballages pharmaceutiques et laitiers du dernier kilomètre ; c'est pourquoi les transformateurs promeuvent des doublures en gel à changement de phase compatibles avec les circuits de recyclage municipaux. UFlex a noté une adoption précoce de ces conceptions dans les zones rurales, laissant entendre que les avantages d'échelle atteindront bientôt les villes de deuxième rang à mesure que les réseaux du dernier kilomètre se densifient. [1]UFlex Limited, "Présentation aux investisseurs T4 EF24," uflexltd.comLes investisseurs considèrent ce segment comme une passerelle vers une croissance à deux chiffres, car les unités de gestion des stocks à haute rotation génèrent des volumes récurrents qui compensent le coût des substrats premium, renforçant l'évolution du marché de l'emballage en Inde vers des propositions de valeur axées sur la performance.

Mandat REP gouvernemental accélérant l'adoption du contenu recyclé

La date limite d'avril 2025 pour 30 % de résine post-consommation dans les plastiques rigides oblige les producteurs à reconcevoir les emballages et à sécuriser du rPET alimentaire dans un environnement où l'offre est contrainte. Seuls cinq recycleurs indiens agréés peuvent fournir des matériaux conformes, de sorte que les marques de boissons et de produits laitiers s'intègrent verticalement ou concluent des contrats pluriannuels pour garantir l'approvisionnement en matières premières. Des investissements dépassant 10 000 crores INR depuis 2022 ont modernisé les lignes de lavage, les extrudeuses et les unités de décontamination, faisant de la capacité de recyclage un avantage concurrentiel plutôt qu'une contrainte réglementaire. À mesure que l'objectif passe à 60 % d'ici 2029, le marché de l'emballage en Inde anticipe une accélération des fusions entre fournisseurs de résine et conditionneurs, établissant des écosystèmes intégrés qui réduisent les coûts de logistique inverse et soutiennent les marges grâce aux crédits de responsabilité élargie des producteurs.

Ajout rapide de capacités dans les installations de recyclage PET bouteille-à-bouteille

Ganesha Ecopet a triplé sa production de rPET qualité bouteille à 42 000 tonnes par an grâce aux systèmes Starlinger, se positionnant pour capter 25 % des déchets PET nationaux d'ici 2026. Des coentreprises parallèles d'Indorama Ventures, Dhunseri et Varun Beverages ajouteront 100 kt d'ici 2025, en regroupant les usines près du Maharashtra et du Tamil Nadu proches des ports pour une flexibilité à l'exportation. [2]Indorama Ventures, "Plans de coentreprise pour plusieurs installations de recyclage," indoramaventures.com Les pôles concentrés raccourcissent les distances de transport des balles, réduisent les émissions de gaz à effet de serre et permettent la traçabilité grâce à des étiquettes numériques sur les balles. Ces gains d'efficacité ancrent la trajectoire d'économie circulaire du marché de l'emballage en Inde, incitant les grandes entreprises de biens de consommation mondiales à réserver à l'avance des quotas de résine recyclée pour les chaînes d'approvisionnement de l'ASEAN et du Moyen-Orient gérées depuis l'Inde.

Pénétration des aliments prêts-à-manger dans les marchés ruraux stimulant les sachets flexibles

La hausse du revenu disponible et les routes rurales praticables toute l'année élargissent la base adressable pour les snacks ambiants, les mélanges de millet et les boissons laitières enrichies. Les sachets flexibles prospèrent car ils offrent des barrières aux gaz et à la lumière à faible grammage et s'adaptent à l'« économie du sachet » qui encourage les achats d'essai. La gamme biologique d'Amul et les lancements de produits multigrain d'ITC s'appuient sur des stratifiés prêts pour la stérilisation en autoclave compatibles avec les programmes de collecte en bordure de trottoir. Les films compostables en résidus agro-industriels de Pakka ajoutent la biodégradabilité, permettant le compostage direct en champ lorsque les services municipaux font défaut. À long terme, le marché de l'emballage en Inde verra la valeur migrer vers les innovateurs en emballage flexible qui équilibrent performance, accessibilité et compostabilité certifiée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Moratoires intermittents sur les plastiques à usage unique | -1.3% | National, avec une application variable selon les États | Court terme (≤ 2 ans) |

| Volatilité des prix du papier kraft due aux perturbations des importations de papier de récupération | -0.8% | Pôles de fabrication de papier en Odisha, Andhra Pradesh, Karnataka | Moyen terme (2-4 ans) |

| Infrastructure de chaîne du froid limitée freinant l'emballage actif | -0.6% | Marchés ruraux et villes de deuxième et troisième rang avec des lacunes infrastructurelles | Long terme (≥ 4 ans) |

| Base de transformateurs fragmentée limitant les investissements en automatisation | -0.9% | National, affectant particulièrement les transformateurs de petite taille | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Moratoires intermittents sur les plastiques à usage unique

Des interdictions étatiques disparates sur les pailles, les agitateurs et certains sacs réglementent environ 11 % de la production indienne à usage unique, obligeant les producteurs à gérer des lignes de production doubles et des stocks tampons. Comme l'application est variable, les petits transformateurs hésitent à financer de nouveaux moules, ce qui réduit le taux d'utilisation des capacités et gonfle les coûts unitaires. Les exemptions couvrant les emballages alimentaires multicouches et les bouteilles de boissons faussent la parité concurrentielle entre les formats flexibles et rigides, injectant de l'incertitude dans les cycles de planification des investissements du marché de l'emballage en Inde. Les marques se couvrent en concevant des structures mono-matériaux qui pourraient satisfaire aux futures interdictions tout en restant compétitives en termes de prix, mais le rythme incertain des politiques comprime encore les horizons de retour sur investissement.

Volatilité des prix du papier kraft due aux perturbations des importations de papier de récupération

Les surcharges de fret et les pénuries d'approvisionnement en fibres récupérées en provenance d'Europe et d'Amérique du Nord provoquent des fluctuations à deux chiffres des prix du kraft. Les papeteries nationales font pression pour des droits antidumping sur les importations de carton vierge, ajoutant une autre variable pour les transformateurs. La pression sur les marges ralentit la substitution du papier malgré les objectifs de durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : la domination du plastique face à la disruption durable

Le plastique a conservé une part de 42,12 % du marché de l'emballage en Inde en 2024 grâce à sa polyvalence inégalée dans les chaînes alimentaires, pharmaceutiques et industrielles. Le carton, bien que plus modeste, a connu la croissance la plus rapide avec un TCAC de 12,21 % jusqu'en 2030, car le commerce électronique, les restaurants à service rapide et les équipes d'achat gouvernementales exigeaient des options visiblement recyclables. Le verre de conditionnement a conservé une force de niche dans les spiritueux premium et les médicaments parentéraux, tandis que les boîtes métalliques ont assuré une durée de conservation plus longue pour les aliments transformés dans les températures ambiantes rurales. L'évolution du segment plastique vers le contenu recyclé redéfinit les contrats d'approvisionnement, UFlex ayant recyclé 6 600 t de PET post-consommation au cours de l'exercice 2024 dans le cadre de son plan d'intégration en amont. ITC a réservé 30 à 35 % de ses dépenses d'investissement de 20 000 crores INR aux cartons et à l'emballage, renforçant la trajectoire vers des alternatives à base de fibres.

La taille du marché de l'emballage en Inde pour les plastiques rigides liés aux boissons et au nettoyage ménager devrait croître parallèlement aux mandats de contenu recyclé qui encouragent des accords d'achat stables pour les granulés de rHDPE et de rPP. À l'inverse, les stratifiés multicouches vierges font face à des déclassements vers des emballages hybrides papier-polyéthylène pouvant être déstratifiés dans le recyclage courant. Le secteur de l'emballage en Inde continue de piloter la dépolymérisation enzymatique et la purification par solvant pour pousser les plafonds de contenu recyclé au-delà de 70 % sans compromettre la sécurité au contact alimentaire. Les entreprises qui intègrent le recyclage mécanique et chimique à grande échelle devraient bénéficier d'une prime, déplaçant l'avantage concurrentiel du débit d'extrusion vers la maîtrise de la récupération de résine.

Par format d'emballage : les solutions flexibles font évoluer le marché

Les emballages flexibles ont capté 54,32 % de la part du marché de l'emballage en Inde en 2024 et ont progressé à un TCAC de 11,51 % à mesure que les transformateurs substituaient les barquettes rigides par des sachets légers réduisant les coûts de fret jusqu'à 70 %. La demande a augmenté pour les céréales prêtes-à-manger, les sachets de nutraceutiques et les agrochimiques en dose unique, chacun bénéficiant de joints hermétiques et de fonctions d'ouverture facile. Les stratifiés mono-matériaux PE-PE et PP-PP gagnent du terrain dans le cadre des protocoles de conception pour le recyclage, tandis que les barrières EVOH prolongent la durée de conservation des produits stérilisés en autoclave sans feuilles d'aluminium. Des innovations telles que les filigranes numériques permettent le tri automatique dans les installations de valorisation des matériaux, renforçant les atouts en matière de circularité.

Les formats rigides dominent encore les boissons gazeuses, les détergents et les soins de la peau premium, où la rigidité, la résistance aux chocs et l'impact en rayon l'emportent sur les pénalités de poids. Des opportunités de croissance persistent dans les barquettes PP à paroi mince moulées par injection renforcées de charges de talc permettant 20 % d'économies de poids. Les cartons aseptiques ont reçu un coup de pouce lorsque SIG a investi 90 millions EUR dans une usine à Ahmedabad capable de fournir 4 milliards d'emballages par an, témoignant de la confiance dans le fait que le marché de l'emballage en Inde accélérera le passage des sachets ouverts aux systèmes de lait à longue conservation. Dans l'ensemble, les transformateurs rééquilibrent leurs portefeuilles de machines, se couvrant entre les presses flexographiques pour les unités de gestion des stocks à haute diversité et les lignes d'injection configurées pour les mélanges de résine post-consommation.

Par secteur d'utilisation finale : leadership du secteur alimentaire face à la disruption du commerce électronique

Le secteur alimentaire détenait 48,54 % de la part du marché de l'emballage en Inde en 2024, porté par la consommation de snacks emballés, de produits de base et de produits laitiers nécessitant des joints en atmosphère contrôlée. Les ménages urbains de petite taille privilégient les emballages en portions, poussant les marques vers des sachets à soufflets avec fermetures à glissière refermables. L'adoption rurale des produits de base enrichis positionne les stratifiés flexibles comme le choix privilégié en raison de leur résistance à l'humidité et aux nuisibles lors des longs transits. Le secteur des boissons oscille entre PET et verre, mais les spiritueux artisanaux premium déploient de plus en plus des boîtes en aluminium anodisé pour renforcer les récits de marque autour de la durabilité.

L'emballage pour le commerce électronique, en expansion à un TCAC de 15,1 %, remodèle les conceptions autour de la tarification au poids volumétrique et des constructions adaptées aux retours. Les remplissages de vide en papier et les expéditeurs en carton ondulé cannelure B remplacent le film à bulles, mais les marques restent prudentes quant à la contamination par la poussière de papier pour l'électronique et les cosmétiques. Les exportations pharmaceutiques exigent des flacons en verre borosilicate de type I, des bouteilles HDPE moulées en salle blanche et des fermetures inviolables, qui commandent toutes des marges plus élevées et des certifications strictes. Les emballages industriels en vrac, des conteneurs intermédiaires pour vrac liquide aux grands sacs en PP tissé, s'appuient sur des films stabilisés aux UV adaptés au stockage extérieur tropical. La diversification des segments souligne le besoin du secteur de l'emballage en Inde de lignes de production modulaires capables de pivoter rapidement entre les catégories en aval sans subir de longs temps d'arrêt lors des changements de série.

Analyse géographique

L'Inde occidentale et méridionale dominent le marché de l'emballage en Inde grâce à des complexes pétrochimiques intégrés, un accès aux ports et des pôles de transformation agro-alimentaire. Le Maharashtra, le Gujarat et le Tamil Nadu accueillent des lignes de films multicouches, des granulateurs de PET recyclé et des méga-usines de carton ondulé qui tirent parti de la logistique orientée à l'exportation. Ces États ont également déployé les registres REP en avance, donnant aux transformateurs locaux une longueur d'avance dans la certification de la traçabilité et des taux de récupération. Des coentreprises, telles que Varun Beverages–Indorama, ont choisi des zones industrielles près d'Ahmedabad pour leur proximité avec les acheteurs de résine qualité bouteille.

Les corridors du Nord et de l'Est, historiquement moins desservis, émergent comme des nœuds d'opportunité. Les zones industrielles soutenues par le gouvernement en Uttar Pradesh et au Bengale-Occidental offrent des incitations fiscales pour les unités de sachets flexibles et de cartons pliants ciblant les chaînes de valeur de l'horticulture et de l'aquaculture. Les déficiences de la chaîne du froid freinent encore l'adoption de l'emballage actif, mais la pénétration croissante des smartphones stimule la demande de cartons inviolables pour le commerce électronique dans les villes de deuxième rang. Le marché de l'emballage en Inde s'attend à ce que ces régions absorbent le débordement de capacité des pôles occidentaux, équilibrant l'empreinte nationale et allégeant les goulets d'étranglement du fret.

Les pôles pharmaceutiques orientés à l'exportation à Hyderabad et Visakhapatnam amplifient la demande d'ampoules en verre de type I et de blisters en aluminium revêtu répondant aux normes de la Pharmacopée européenne et américaine. La collaboration de SGD Pharma avec Corning pour produire des flacons Velocity au Telangana illustre comment la spécialisation régionale sécurise un approvisionnement conforme pour les produits biologiques à haute valeur ajoutée. Dans toutes les zones, les politiques municipales sur le tri des déchets plastiques varient, influençant la disponibilité des matières premières pour les usines de recyclage localisées et façonnant la résilience de la chaîne d'approvisionnement du marché de l'emballage en Inde.

Paysage concurrentiel

Le marché de l'emballage en Inde est fragmenté. La série d'acquisitions de PAG d'une valeur de 1,2 milliard USD, incluant des participations dans Manjushree Technopack et Pravesha Industries, signale une stratégie de regroupement en cours ciblant les niches pharmaceutiques et alimentaires à haute marge. Les consolidateurs privilégient les actifs disposant d'un recyclage intégré, d'une capacité de moulage stérile et de presses flexo multicolores pour servir des pipelines diversifiés dans les biens de grande consommation et les soins de santé. Les unités plus petites, souvent des papeteries familiales, peinent à financer des systèmes d'inspection équipés d'intelligence artificielle ou des palettiseurs robotisés, creusant l'écart de productivité.

L'ancrage dans la durabilité alimente des courses technologiques : UFlex intègre l'intelligence artificielle pour la maintenance prédictive, la récupération de chaleur résiduelle et un contrôle de repérage de précision sur les lignes d'héliogravure pour réduire le gaspillage d'encre. [3]UFlex Limited, "Dernières actualités et perspectives," uflexltd.comDes start-ups comme Bambrew transforment le bambou et la bagasse en mailers moulés, ayant remplacé plus de 1 000 t de plastique tout en servant 170 clients entreprises. Les fournisseurs internationaux répondent en se localisant ; la nouvelle usine de cartons aseptiques de SIG réduit les délais de livraison pour les coopératives laitières passant aux emballages à longue conservation. Pendant ce temps, ITC tire parti de la gestion forestière pour sécuriser les fibres vierges, équilibrant le risque sur les matières premières avec du carton certifié utilisé dans les circuits de restauration rapide en croissance. Les alliances stratégiques associant des laboratoires de design à des scientifiques des matériaux décideront probablement du leadership futur sur le marché de l'emballage en Inde.

Leaders du secteur de l'emballage en Inde

Schott Poonawalla Private Limited

Gerresheimer AG

Agi Glaspac (HSIL Limited)

PGP Glass Private Limited (Piramal Glass)

Hindustan National Glass & Industries Limited (HNGIL)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : SIG a ouvert sa première usine indienne de cartons aseptiques à Ahmedabad, investissant 90 millions EUR avec une capacité de 4 milliards d'emballages et réservant 50 millions EUR supplémentaires pour une ligne d'extrusion d'ici 2027.

- Février 2025 : Ganesha Ecopet a porté sa capacité de rPET qualité bouteille à 42 000 tonnes par an grâce à deux systèmes Starlinger, visant à recycler 25 % des déchets de bouteilles PET nationaux d'ici 2026.

- Janvier 2025 : PAG a acquis Pravesha Industries pour une valeur d'entreprise de 1 700 crores INR, renforçant sa position dans l'emballage pharmaceutique stérile.

- Janvier 2025 : Canpac Trends a acquis l'installation de Silvassa de Saptagiri Packagings, ajoutant des cartes de support pour blisters à son portefeuille grand public.

Périmètre du rapport sur le marché de l'emballage en Inde

L'emballage est défini comme le processus consistant à fournir une couverture protectrice et informative au produit, de sorte qu'il protège le produit lors de la manutention, du stockage et du transport, et fournit également des informations utiles à tous les partenaires de la chaîne d'approvisionnement concernés sur le contenu de l'emballage. Son application peut s'étendre de l'emballage primaire, secondaire et tertiaire à l'emballage auxiliaire.

Le marché indien de l'emballage est segmenté par matériau (plastique, papier, verre de conditionnement, boîte métallique et contenant) et par utilisateurs finaux (alimentation et boissons, commerce de détail et commerce électronique, peintures et produits chimiques, industrie, soins personnels et cosmétiques, et autres utilisateurs finaux). Les tailles de marché et les prévisions concernant la valeur (USD) pour tous les segments ci-dessus sont fournies.

| Emballage plastique | Par type | Emballage plastique rigide | Par type de matériau | Polyéthylène (PE) |

| Polypropylène (PP) | ||||

| Polyéthylène téréphtalate (PET) | ||||

| Polychlorure de vinyle (PVC) | ||||

| Polystyrène (PS) et polystyrène expansé (PSE) | ||||

| Autres types de matériaux | ||||

| Par type de produit | Bouteilles et bocaux | |||

| Bouchons et fermetures | ||||

| Barquettes et contenants | ||||

| Autres types de produits | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Pharmaceutique | ||||

| Cosmétiques et soins personnels | ||||

| Industrie | ||||

| Autres secteurs d'utilisation finale | ||||

| Emballage plastique flexible | Par type de matériau | Polyéthylène (PE) | ||

| Polypropylène à orientation biaxiale (BOPP) | ||||

| Polypropylène coulé (CPP) | ||||

| Autres types de matériaux | ||||

| Par type de produit | Sachets et sacs | |||

| Films et enveloppes | ||||

| Autres types de produits | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Pharmaceutique | ||||

| Cosmétiques et soins personnels | ||||

| Industrie | ||||

| Autres secteurs d'utilisation finale | ||||

| Par type de produit | Bouteilles et bocaux | |||

| Sachets et sacs | ||||

| Produits en vrac | ||||

| Autres types de produits | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Cosmétiques et soins personnels | ||||

| Produits pharmaceutiques | ||||

| Industrie | ||||

| Autres secteurs d'utilisation finale | ||||

| Emballage papier | Par type de produit | Carton pliant | ||

| Boîtes en carton ondulé | ||||

| Carton liquide | ||||

| Autres types de produits | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Commerce électronique | ||||

| Autres secteurs d'utilisation finale | ||||

| Verre de conditionnement | Par couleur | Vert | ||

| Ambré | ||||

| Transparent | ||||

| Autres couleurs | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Alcoolisées | ||||

| Non alcoolisées | ||||

| Soins personnels et cosmétiques | ||||

| Produits pharmaceutiques (hors flacons et ampoules) | ||||

| Parfumerie | ||||

| Boîtes métalliques et contenants | Par type de matériau | Acier | ||

| Aluminium | ||||

| Par type de produit | Boîtes | |||

| Fûts et barils | ||||

| Bouchons et fermetures | ||||

| Autres types de produits | ||||

| Par secteur d'utilisation finale | Alimentation | |||

| Boissons | ||||

| Produits chimiques et pétrole | ||||

| Industrie | ||||

| Peintures et revêtements | ||||

| Autres secteurs d'utilisation finale | ||||

| Flexible |

| Rigide |

| Alimentation |

| Boissons |

| Produits pharmaceutiques et soins de santé |

| Soins personnels et cosmétiques |

| Industrie |

| Commerce électronique |

| Autres secteurs d'utilisation finale |

| Par type d'emballage | Emballage plastique | Par type | Emballage plastique rigide | Par type de matériau | Polyéthylène (PE) |

| Polypropylène (PP) | |||||

| Polyéthylène téréphtalate (PET) | |||||

| Polychlorure de vinyle (PVC) | |||||

| Polystyrène (PS) et polystyrène expansé (PSE) | |||||

| Autres types de matériaux | |||||

| Par type de produit | Bouteilles et bocaux | ||||

| Bouchons et fermetures | |||||

| Barquettes et contenants | |||||

| Autres types de produits | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Boissons | |||||

| Pharmaceutique | |||||

| Cosmétiques et soins personnels | |||||

| Industrie | |||||

| Autres secteurs d'utilisation finale | |||||

| Emballage plastique flexible | Par type de matériau | Polyéthylène (PE) | |||

| Polypropylène à orientation biaxiale (BOPP) | |||||

| Polypropylène coulé (CPP) | |||||

| Autres types de matériaux | |||||

| Par type de produit | Sachets et sacs | ||||

| Films et enveloppes | |||||

| Autres types de produits | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Boissons | |||||

| Pharmaceutique | |||||

| Cosmétiques et soins personnels | |||||

| Industrie | |||||

| Autres secteurs d'utilisation finale | |||||

| Par type de produit | Bouteilles et bocaux | ||||

| Sachets et sacs | |||||

| Produits en vrac | |||||

| Autres types de produits | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Boissons | |||||

| Cosmétiques et soins personnels | |||||

| Produits pharmaceutiques | |||||

| Industrie | |||||

| Autres secteurs d'utilisation finale | |||||

| Emballage papier | Par type de produit | Carton pliant | |||

| Boîtes en carton ondulé | |||||

| Carton liquide | |||||

| Autres types de produits | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Boissons | |||||

| Commerce électronique | |||||

| Autres secteurs d'utilisation finale | |||||

| Verre de conditionnement | Par couleur | Vert | |||

| Ambré | |||||

| Transparent | |||||

| Autres couleurs | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Alcoolisées | |||||

| Non alcoolisées | |||||

| Soins personnels et cosmétiques | |||||

| Produits pharmaceutiques (hors flacons et ampoules) | |||||

| Parfumerie | |||||

| Boîtes métalliques et contenants | Par type de matériau | Acier | |||

| Aluminium | |||||

| Par type de produit | Boîtes | ||||

| Fûts et barils | |||||

| Bouchons et fermetures | |||||

| Autres types de produits | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Boissons | |||||

| Produits chimiques et pétrole | |||||

| Industrie | |||||

| Peintures et revêtements | |||||

| Autres secteurs d'utilisation finale | |||||

| Par format d'emballage | Flexible | ||||

| Rigide | |||||

| Par secteur d'utilisation finale | Alimentation | ||||

| Boissons | |||||

| Produits pharmaceutiques et soins de santé | |||||

| Soins personnels et cosmétiques | |||||

| Industrie | |||||

| Commerce électronique | |||||

| Autres secteurs d'utilisation finale | |||||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'emballage en Inde ?

Il s'élève à 101,12 milliards USD en 2025 et devrait atteindre 169,73 milliards USD d'ici 2030.

Quel format d'emballage détient la plus grande part en Inde ?

Les emballages flexibles sont en tête avec 54,32 % de la part du marché de l'emballage en Inde en 2024 en raison de leur légèreté et de leur polyvalence.

Comment le mandat REP influence-t-il les choix de matériaux ?

Les marques doivent incorporer 30 % de contenu recyclé d'ici 2025, orientant des investissements significatifs vers les chaînes d'approvisionnement en rPET et rHDPE.

Pourquoi les plateformes de commerce rapide sont-elles importantes pour les fournisseurs d'emballages ?

Les promesses de livraison en dix minutes exigent des emballages résistants aux chocs et inviolables capables de supporter de multiples points de manutention sans compromettre l'intégrité du produit.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

L'emballage pour le commerce électronique devrait se développer à un TCAC de 15,1 % jusqu'en 2030, à mesure que le commerce en ligne pénètre les villes de deuxième et troisième rang.

Dernière mise à jour de la page le: