Taille et part du marché du commerce de détail à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 50.38 Milliards de dollars |

| Taille du Marché (2026) | 51.66 Milliards de dollars |

| Taille du Marché (2031) | 58.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.54% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce de détail à Singapour par Mordor Intelligence

La taille du marché du commerce de détail à Singapour devrait être de 50,38 milliards USD en 2025, de 51,66 milliards USD en 2026, et atteindre 58,56 milliards USD d'ici 2031, avec une croissance à un TCAC de 2,54 % de 2026 à 2031.

La croissance repose sur des transformations structurelles vers l'intégration omnicanale, avec une pénétration en ligne en hausse jusqu'en 2026 et des micro-hubs logistiques permettant des options de livraison plus rapides qui convertissent la navigation en achat. L'inflation salariale dans le cadre du modèle de salaire progressif pousse à une adoption plus large de l'automatisation, du merchandising axé sur les données et des flux de travail en libre-service qui préservent la qualité de service tout en améliorant la productivité. Les loyers des commerces de détail de premier ordre restent fermes malgré des poches de vacance, ce qui favorise la rationalisation des emplacements et les formats plus petits qui maintiennent les ventes au mètre carré. La reprise du tourisme soutient les catégories discrétionnaires telles que les montres et les bijoux, mais les acheteurs se tournent également vers les expériences, ce qui modère l'effet direct sur les marchandises générales.

Points clés du rapport

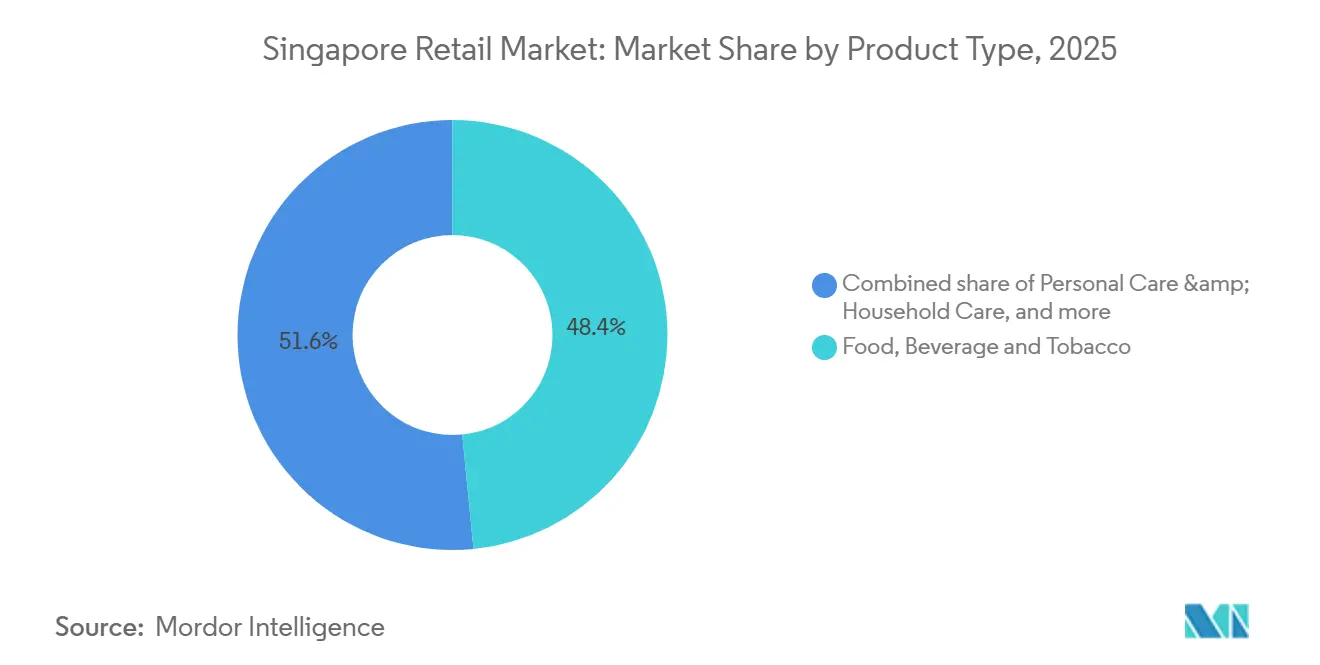

- Par type de produit, les produits alimentaires, boissons et tabac ont capturé 48,44 % de la part du marché du commerce de détail à Singapour en 2025, tandis que les soins personnels et ménagers devraient croître à un TCAC de 10,87 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail moderne a capturé 59,87 % de la part du marché du commerce de détail à Singapour en 2025, tandis que le commerce électronique et autres devrait croître à un TCAC de 6,37 % jusqu'en 2031.

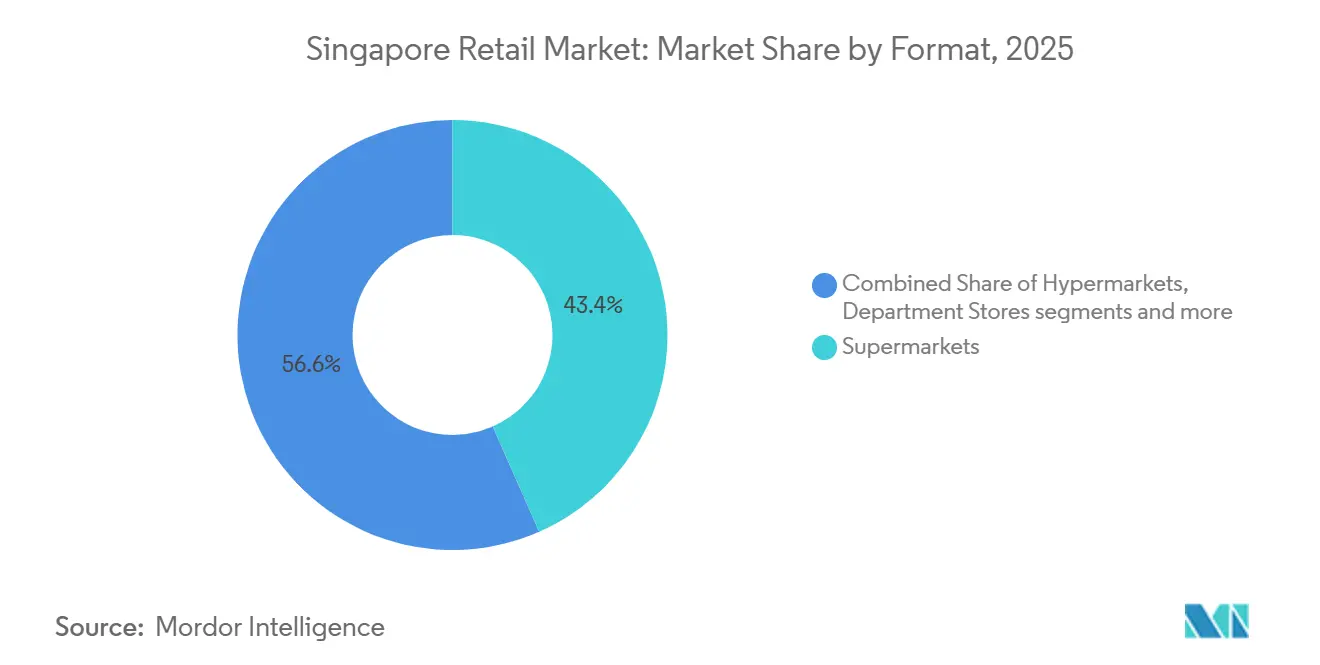

- Par format, les supermarchés ont capturé 43,39 % de la part du marché du commerce de détail à Singapour en 2025, tandis que les supérettes devraient croître à un TCAC de 3,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du commerce de détail à Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante du parcours consommateur omnicanal | + 1.2% | À l'échelle de l'île, plus élevée dans le centre-ville, Marina Bay, Orchard, East Coast | Moyen terme (2 à 4 ans) |

| Expansion de la pénétration des marques propres dans les supermarchés | + 0.6% | Supermarchés à l'échelle de l'île, plus élevée dans les quartiers résidentiels HDB comme Ang Mo Kio, Bedok, Woodlands | Court terme (≤ 2 ans) |

| Rebond du tourisme stimulant les dépenses discrétionnaires | + 0.8% | Centre-ville, Orchard, aéroport de Changi, et retombées vers les grands centres commerciaux de banlieue | Moyen terme (2 à 4 ans) |

| Financement lié aux critères ESG réduisant les dépenses d'investissement pour la rénovation | + 0.4% | À l'échelle de l'île pour les détaillants et propriétaires cotés, premiers gains dans les centres commerciaux CapitaLand et Frasers | Long terme (≥ 4 ans) |

| Analyse commerciale en temps réel via les réseaux périphériques 5G | + 0.7% | Couverture 5G nationale, en avance dans les grands formats | Moyen terme (2 à 4 ans) |

| Déploiement de la politique des micro-hubs logistiques urbains | + 0.9% | Quartiers HDB à forte densité et ensembles à usage mixte | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du parcours consommateur omnicanal

Les consommateurs singapouriens attendent une expérience unifiée en matière de navigation, de paiement, d'exécution des commandes et de retours, ce qui oblige les détaillants à intégrer leurs systèmes en ligne et en magasin. L'IMDA indique que 91 % des PME du secteur de la vente au détail avaient adopté au moins une solution numérique spécifique à leur secteur d'activité en 2023, bien que la profondeur d'adoption globale soit encore modeste, ce qui implique une marge de progression significative pour les capacités avancées telles que l'IA et le routage des stocks en temps réel en 2026.[1]IMDA.GOV.SG https://www.imda.gov.sg/-/media/imda/files/about/resources/corporate-publications/annual-report/imda-sgde-report-fy2024-2025.pdf. Le programme de solutions numériques avancées de l'IMDA pour la gestion de la vente au détail omnicanale, lancé en juillet 2024 avec un soutien financier de 70 %, abaisse les obstacles pour les PME souhaitant intégrer des systèmes de point de vente intégrés, une gestion des stocks multicanale et une orchestration de la livraison intermédiaire. Le taux de pénétration du commerce en ligne a atteint 14,5 % en octobre 2025, contre 13,1 % en juillet 2025, et des catégories telles que l'électronique ont dépassé 50 % de part en ligne, ce qui illustre le rôle croissant du numérique dans les dépenses totales.[2]SINGSTAT.GOV.SG https://www.singstat.gov.sg/-/media/files/news/mrsnov2025.ashx. Les détaillants combinent le retrait en magasin et des délais de livraison rapides pour réduire les frictions, tandis que les règles de confidentialité exigent un consentement explicite pour la personnalisation reposant sur des stratégies de données propriétaires. Le secteur de la vente au détail à Singapour bénéficie du fait que la commodité omnicanale complète, plutôt qu'elle ne remplace, la proximité physique.

Déploiement de la politique des micro-hubs logistiques urbains

Le zonage flexible du Plan directeur URA 2025 permet des micro-hubs urbains qui positionnent les stocks à proximité de la demande, ce qui raccourcit les distances du dernier kilomètre et soutient une livraison en 2 heures et le jour même économiquement viable. Ce changement réduit le coût de livraison par commande, soutient les modèles de magasins fantômes et permet aux magasins de doubler en tant que nœuds de distribution locaux qui soutiennent l'expansion de l'épicerie en ligne depuis les faibles deux chiffres vers une pénétration plus élevée jusqu'en 2031. Le modèle de micro-hub est bien adapté aux quartiers HDB denses et aux ensembles à usage mixte où la demande peut être prédite avec des données à grain fin. Le marché du commerce de détail à Singapour bénéficie d'améliorations du niveau de service sans nécessiter de nouvelle surface de plancher brute significative, ce qui s'aligne sur les priorités d'utilisation des terres. Les micro-hubs partagés permettent également la consolidation des itinéraires et l'adoption de camionnettes électriques, ce qui soutient les objectifs nationaux en matière d'émissions. Le résultat global est une livraison plus rapide et une utilisation optimisée des capacités qui améliore la conversion dans les catégories sensibles au temps.

Analyse commerciale en temps réel via les réseaux périphériques 5G

La couverture 5G nationale permet une latence inférieure à 10 millisecondes qui prend en charge l'analyse périphérique en magasin pour la tarification dynamique, le réapprovisionnement et l'optimisation des files d'attente. Les détaillants utilisent des capteurs de rayonnage et la vision par ordinateur pour suivre les stocks et corriger les ruptures en temps réel, ce qui réduit le fonds de roulement et augmente les ventes grâce à une meilleure disponibilité. Cette couche d'analyse s'associe bien au réseau de micro-hubs, de sorte que le nœud le plus proche peut exécuter les commandes dès qu'un niveau de stock local tombe en dessous d'un seuil. Le marché du commerce de détail à Singapour utilise également l'analyse à faible latence pour la prévention des pertes qui détecte les schémas associés au rétrécissement dans les formats à rayonnages ouverts. Ces outils se développent plus rapidement en raison de l'inflation salariale, ce qui augmente le retour sur l'automatisation et le redéploiement de la main-d'œuvre[3]MOM.GOV.SG https://www.mom.gov.sg/newsroom/press-releases/2025/0811-tcr-recommendations-for-retail-pwm. . Les détaillants doivent néanmoins respecter les normes de consentement du PDPC lorsqu'ils relient la télémétrie en magasin à l'identité du client pour des offres basées sur la localisation.

Expansion de la pénétration des marques propres dans les supermarchés

Les marques de distributeur offrent des marges brutes plus élevées que les produits de marque équivalents, ce qui contribue à compenser la hausse des coûts de main-d'œuvre et des loyers. Les grandes enseignes développent leurs marques propres dans les produits de base ainsi que dans les segments premium et fonctionnels, souvent avec le soutien d'une fabrication sous contrat régionale et d'une amélioration de la logistique de la chaîne du froid à Singapour. Le secteur de la vente au détail à Singapour connaît une dynamique favorable aux marques de distributeur, car les consommateurs font confiance aux enseignes établies et parce que les marques de magasin peuvent être positionnées comme des options à valeur ajoutée, voire premium. Un meilleur contrôle des prix, du placement en rayon et des promotions permet aux détaillants de gérer plus finement la rentabilité des catégories, même lorsque la comparaison en ligne exerce une pression sur les marques nationales. Les programmes de fidélité et les boucles de rétroaction directe sur les données améliorent l'essai ciblé et le réachat des marques propres dans le cadre de régimes de marketing basés sur le consentement.

Analyse de l'impact des freins*

| FREIN | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Densité des centres commerciaux saturée et espace commercial limité | - 0.8% | À l'échelle de l'île, aigu dans la région centrale extérieure et les centres commerciaux de banlieue matures | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre et hausse du plancher de salaire minimum | - 1.1% | À l'échelle de l'île, plus fort dans les formats à forte intensité de main-d'œuvre | Court terme (≤ 2 ans) |

| Inflation persistante des loyers dans les quartiers de premier ordre | - 0.6% | Centre-ville, Orchard, région centrale | Moyen terme (2 à 4 ans) |

| Renforcement de la protection des données limitant le ciblage publicitaire par des tiers | - 0.5% | Opérations numériques à l'échelle de l'île | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Densité des centres commerciaux saturée et espace commercial limité

Le taux de vacance des commerces de détail à l'échelle de l'île s'est établi à 7,2 % au T3 2025, avec une divergence régionale alors que le centre-ville se resserrait tandis que la région centrale extérieure se relâchait, ce qui signale une suroffre sélective et une marge limitée pour des ajouts importants de surface de plancher brute. Le Plan directeur URA 2025 se concentre sur le logement, la logistique et l'industrie avancée, ce qui oriente la croissance du commerce de détail vers la productivité plutôt que vers de nouveaux emplacements. Ce schéma réduit le pipeline de projets en terrain vierge pour les grands formats et pousse les détaillants à optimiser les emplacements et formats existants qui peuvent justifier le loyer avec un débit plus élevé. Le marché du commerce de détail à Singapour s'adapte à ce plafond par la conversion de formats, la densification dans les actifs de premier ordre et une plus grande dépendance à l'omnicanal pour élargir les zones de chalandise effectives. Dans les centres commerciaux moins productifs, les baux hérités peuvent immobiliser des capitaux, ce qui accélère les fermetures sélectives et les stratégies de subdivision par les propriétaires pour augmenter le loyer global.

Pénuries de main-d'œuvre et hausse du plancher de salaire minimum

Le modèle de salaire progressif a fixé un salaire mensuel de base de 1 794,6 USD pour les assistants de vente en septembre 2025, avec une augmentation à 1 997,05 USD d'ici septembre 2027, ce qui augmente les coûts d'exploitation pour les formats à forte intensité de main-d'œuvre.[4]MOM.GOV.SG https://www.mom.gov.sg/newsroom/press-releases/2025/0811-tcr-recommendations-for-retail-pwm. Le vieillissement de la population et les quotas stricts de travailleurs étrangers s'ajoutent à la pénurie, ce qui pousse les détaillants vers l'automatisation, les caisses en libre-service et la robotique d'inventaire pour protéger les marges. Le cofinancement dans le cadre du Programme de crédit pour salaire progressif aide en 2025 et 2026, mais l'augmentation structurelle persiste par la suite, ce qui accroît l'urgence de la refonte des flux de travail de bout en bout. Le marché du commerce de détail à Singapour connaît un impact inégal, car les grandes chaînes amortissent les investissements technologiques sur de nombreux magasins tandis que les petits indépendants n'ont pas l'échelle nécessaire pour le faire. Les modèles de service sont repensés afin que la main-d'œuvre humaine se concentre sur l'aide à haute valeur ajoutée et l'expérience, tandis que les tâches transactionnelles sont automatisées dans la mesure du possible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les produits alimentaires, boissons et tabac ancrent la domination de l'épicerie

Les produits alimentaires, boissons et tabac représentaient 48,44 % en 2025, reflétant une demande quotidienne stable et des réseaux de supermarchés étendus, tandis que les autres types de produits suivent des trajectoires spécifiques à chaque catégorie en ligne et hors ligne. Les soins personnels et ménagers affichent l'expansion la plus rapide à un TCAC de 10,87 % jusqu'en 2031, à mesure que les acheteurs passent aux soins de la peau premium, au bien-être et aux formats spécialisés. Le marché du commerce de détail à Singapour continue de s'appuyer sur les fondamentaux de l'épicerie pour le trafic, tandis que les catégories discrétionnaires s'adaptent aux cycles de mode changeants et aux effets de découverte en ligne. Les montres et bijoux ont bénéficié des dépenses liées au tourisme et des prix hors taxes dans les quartiers centraux, tandis que l'habillement était plus faible en raison de l'évolution des habitudes de travail et des taux de retour en ligne plus élevés qui pèsent sur la productivité des magasins. Les produits alimentaires, boissons et tabac sont positionnés pour maintenir leur résilience en volume même lorsque les budgets des consommateurs sont serrés.

Les marques propres dans les produits de base et les catégories de garde-manger continuent de s'élargir à mesure que les chaînes améliorent leurs capacités d'approvisionnement et de chaîne du froid qui soutiennent les améliorations de qualité. La taille du marché du commerce de détail à Singapour pour les produits alimentaires, boissons et tabac est ancrée par les missions d'achat hebdomadaires dans les quartiers HDB qui maintiennent la fréquence des visites en magasin. L'électronique et les appareils électroménagers maintiennent la pénétration en ligne la plus élevée dans la fourchette de 52 à 55 %, ce qui reflète des spécifications standardisées et un comportement de recherche numérique fort qui déplace les achats vers le commerce électronique. Les meubles, jouets et loisirs se situent près d'un tiers de la part en ligne, car la livraison à domicile et la comparaison des prix stimulent l'adoption numérique. L'industrie du commerce de détail à Singapour dans les soins personnels bénéficie de l'échantillonnage omnicanal et des abonnements qui augmentent les achats répétés et soutiennent le chemin de premiumisation du segment.

Par canal de distribution : le commerce de détail moderne maintient sa position dominante face à l'essor du commerce électronique

Le commerce de détail moderne a capturé 59,87 % en 2025, soutenu par les chaînes nationales de supermarchés, les réseaux de supérettes et les grands formats spécialisés. Le commerce électronique et autres est le canal à la croissance la plus rapide avec un TCAC projeté de 6,37 % jusqu'en 2031, soutenu par les micro-hubs, la connectivité 5G et la concurrence entre plateformes qui améliore les niveaux de service et la tarification. Le marché du commerce de détail à Singapour reflète une dynamique de canaux complémentaires où le commerce en ligne élargit l'assortiment et la rapidité tandis que les magasins ancrent la confiance, l'immédiateté et la découverte expérientielle. Le commerce de détail traditionnel de proximité fait face à des vents contraires structurels en matière de coûts, d'assortiment et d'adoption technologique qui sont difficiles à surmonter sans économies d'échelle. Les acheteurs continuent de répartir leurs paniers entre les supérettes, les achats complémentaires en supermarché et les commandes en ligne alignées sur les fenêtres de livraison.

La pénétration en ligne au niveau des catégories reste inégale, ce qui façonne les stratégies de merchandising et d'exécution des commandes. L'électronique dépasse la moitié en ligne, et les meubles se situent près d'un tiers en ligne, tandis que les supermarchés et hypermarchés restent dans la fourchette de 11 à 12 % avec une forte marge de croissance à mesure que les modèles de micro-exécution et de magasins fantômes se développent. La taille du marché du commerce de détail à Singapour attribuée au commerce de détail moderne reste significative en raison de la proximité physique quasi universelle, mais la part de canal se déplace vers le commerce électronique et autres à mesure que les vitesses de livraison s'améliorent. Les exigences de consentement et les règles de transparence algorithmique remodèlent la façon dont la personnalisation peut être exécutée, ce qui favorise les environnements de données propriétaires et les écosystèmes de fidélité. L'industrie du commerce de détail à Singapour verra davantage d'orchestration multicanal à mesure que les PME utilisent les solutions soutenues par l'IMDA pour unifier les points de vente, les stocks et les données clients.

Par format : les supermarchés en tête ; essor des supérettes

Les supermarchés représentaient 43,39 % en 2025 et restent le plus grand format, car les emplacements de quartier et les missions d'achat hebdomadaires maintiennent le trafic. Les supérettes affichent la croissance la plus rapide avec un TCAC projeté de 3,46 % jusqu'en 2031, portées par la densité, l'accès 24h/24 et 7j/7 et l'innovation dans les plats prêts à consommer qui servent les déplacements sensibles au temps. Les hypermarchés continuent de se consolider ou de réduire leur taille, car les sites pour les constructions de grands formats restent rares, et les spécialistes de catégories et les canaux en ligne supplantent la mission multi-catégories. Les grands magasins restent sous pression à mesure que les assortiments se fragmentent entre les tueurs de catégories, les places de marché et les options directes aux consommateurs. Le marché du commerce de détail à Singapour favorise les formats plus petits qui maintiennent des ventes au mètre carré élevées à mesure que les loyers et les salaires augmentent.

Les magasins spécialisés restent résilients en se différenciant par la profondeur, l'expertise et les assortiments sélectionnés qui sont difficiles à reproduire en ligne. La taille du marché du commerce de détail à Singapour pour les supermarchés est soutenue par des stratégies multi-formats qui placent des magasins premium dans les quartiers aisés et des formats à valeur dans les quartiers résidentiels. Les gains des supérettes découlent également de la forte intégration avec le MRT et les HDB qui augmente la fréquentation tout au long de la journée. L'automatisation, les caisses en libre-service et la RFID soutiennent la productivité des formats dans les supermarchés et les magasins spécialisés à mesure que les planchers salariaux augmentent jusqu'en 2027. L'industrie du commerce de détail à Singapour continue de diversifier les formats tout en ancrant l'exécution des commandes sur des magasins qui font également office de nœuds locaux.

Analyse géographique

Le Downtown Core et Orchard représentent une part significative de la valeur du commerce discrétionnaire en raison du trafic touristique et de la demande des résidents aisés. Le taux de vacance commerciale dans le Downtown Core est tombé à 7,1 % au troisième trimestre 2025, et les loyers de la région centrale ont augmenté de 0,9 % d'un trimestre à l'autre, ce qui témoigne d'une tarification ferme pour les actifs de premier plan malgré un taux de vacance à l'échelle de l'île de 7,2 %. En 2024, Singapour a accueilli 16,5 millions de visiteurs et a enregistré 23,2 milliards USD (29,8 milliards SGD) de recettes, ce qui a stimulé les catégories premium dépendantes des dépenses touristiques. La part des achats dans les dépenses touristiques est passée en dessous de 20 % en 2024, les visiteurs privilégiant les expériences, ce qui incite les détaillants du centre à affiner leurs assortiments luxe et beauté en adéquation avec les préférences des voyageurs. Le secteur de la vente au détail à Singapour maintient une attractivité centrale pour les achats haut de gamme et liés aux voyages.

Les villes de la région centrale extérieure et les centres commerciaux suburbains établis captent la consommation quotidienne grâce aux supermarchés, aux commerces spécialisés et aux enseignes de restauration. Le taux de vacance dans la région centrale extérieure est passé de 4,5 % à 5,9 % au troisième trimestre 2025, ce qui suggère une concurrence accrue du commerce électronique et le renforcement des formats de proximité qui absorbent les achats d'appoint. La taille du marché de la vente au détail à Singapour dans les zones de chalandise suburbaines s'adapte grâce à des fonctionnalités omnicanales telles que le click-and-collect et la livraison locale rapide, qui contribuent à préserver la part de portefeuille. À mesure que des micro-hubs sont déployés, l'adoption du commerce électronique dans l'épicerie peut progresser davantage, car les délais de livraison deviennent pratiques à l'échelle du quartier. Les stratégies de réseau devront équilibrer la rationalisation des points de vente et la couverture de proximité afin de fidéliser les achats hebdomadaires et d'appoint.

Les centres régionaux tels que Tampines, Jurong East et Woodlands jouent un rôle stabilisateur en combinant de grandes enseignes spécialisées et des offres de divertissement. Le marché de la vente au détail à Singapour reflète une concentration du trafic en fin de semaine dans ces pôles, les magasins du centre bénéficiant davantage des flux touristiques et du quartier central des affaires en semaine. Les pôles liés à l'automobile et les zones industrielles périphériques servent les clients professionnels et les ménages pour des achats spécifiques de biens durables. Le Plan directeur 2025 de l'URA encourage les emplacements à usage mixte intégrant la logistique dans les quartiers, ce qui favorise un accès plus large à la livraison en deux heures pour les articles courants. À terme, cela déplace une partie de la croissance de l'expansion physique vers l'activation numérique liée aux données propriétaires et aux écosystèmes de fidélité.

Paysage concurrentiel

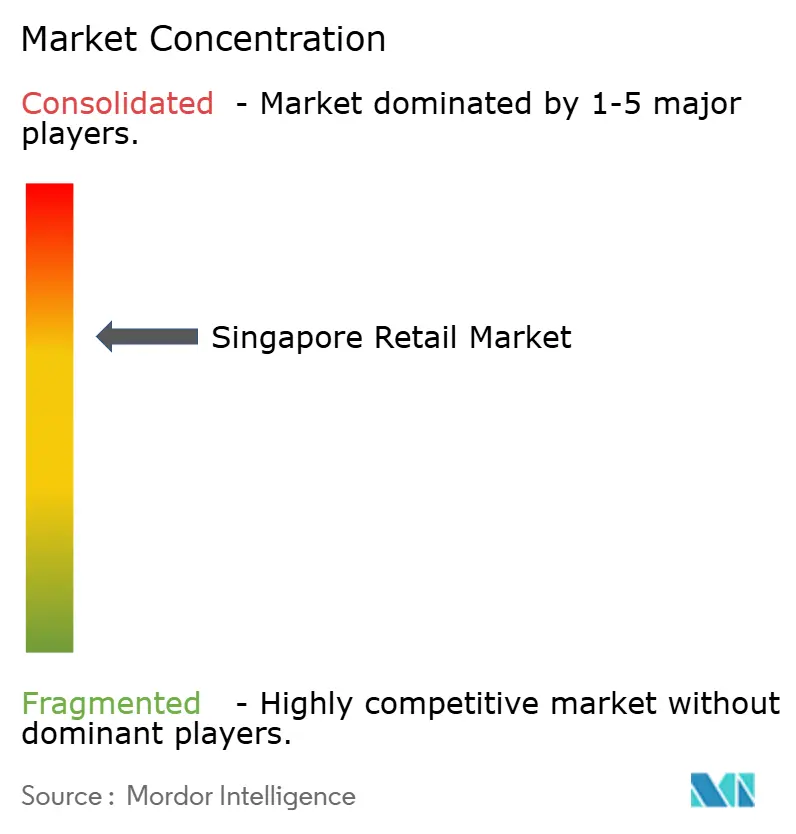

Le marché du commerce de détail à Singapour est modérément fragmenté au niveau du marché total, aucune entreprise ne dépassant une part à faibles deux chiffres dans toutes les catégories. L'épicerie est plus concentrée parmi les chaînes leaders qui ancrent les formats de supermarchés avec des portefeuilles multi-marques et un positionnement valeur ou premium. La supérette est également concentrée, où la densité du réseau et le contrôle des emplacements créent des avantages durables difficiles à reproduire rapidement. Les places de marché du commerce électronique représentent une part croissante du volume brut de marchandises en ligne et utilisent la logistique, l'intégration des paiements et les annonces sponsorisées pour concurrencer. L'habillement et le commerce de détail spécialisé restent compétitifs entre les marques internationales, les champions locaux et les places de marché qui servent de larges gammes de préférences.

Les mouvements stratégiques se concentrent sur l'activation omnicanale, l'expansion des marques propres et l'automatisation. FairPrice intègre les magasins avec des options de livraison rapide et de retrait, tandis que Sheng Siong s'oriente vers une économie axée sur les magasins et un positionnement valeur soutenu par des capacités en ligne sélectives. L'intention du DFI Retail Group de céder l'activité alimentaire à Singapour reflète un ajustement de portefeuille sous les pressions salariales et locatives dans un environnement numériquement compétitif. Le marché du commerce de détail à Singapour voit également des programmes de fidélité plus solides qui constituent des réservoirs de données propriétaires pour une personnalisation conforme aux règles du PDPC. Dans le commerce spécialisé, les marques utilisent le commerce de détail expérientiel et les services pour défendre des marges autrement exposées à la transparence des prix en ligne.

Les changements du côté des coûts façonnent l'allocation du capital et la conception des magasins. Les planchers salariaux créent un argument de retour clair pour les caisses en libre-service, la RFID et le réapprovisionnement en temps réel qui réduisent la main-d'œuvre à faible valeur ajoutée tout en préservant le service humain pour les conseils et les expériences. L'inflation des loyers dans les sites de premier ordre encourage des magasins plus petits à fort débit et une concentration plus nette sur les catégories, tandis que les nœuds régionaux et de banlieue s'appuient sur la logistique omnicanale pour protéger la densité des ventes. Le soutien de l'IMDA aide les PME à combler les lacunes technologiques afin que les grandes chaînes ne captent pas tous les gains de l'intégration omnicanale. Le marché du commerce de détail à Singapour continue de converger vers un modèle où la proximité physique et la commodité numérique se renforcent mutuellement.

Leaders de l'industrie du commerce de détail à Singapour

FairPrice Group

Sheng Siong Group

DFI Retail Group (Giant & Cold Storage)

Shopee (Sea Ltd)

Lazada (Alibaba)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Novembre 2025 : Edition (EPO Fashion Group, prêt-à-porter de luxe féminin chinois) a lancé sa première boutique hors de Chine à Raffles City Singapore, proposant des collections contemporaines haut de gamme avec des prix dans le segment premium.

- Novembre 2025 : Mo&Co a étendu sa présence avec un deuxième magasin à Singapour au Jewel Changi Airport, renforçant sa présence dans les principaux pôles touristiques et de transit.

- Novembre 2025 : Judydoll (marque de maquillage chinoise) a ouvert un nouveau magasin à Bugis+, coïncidant avec son 100e emplacement en Chine et soulignant la poussée mondiale rapide de la beauté abordable d'origine chinoise.

- Octobre 2025 : Mo&Co (EPO Fashion Group, prêt-à-porter féminin chinois) a ouvert son premier magasin à Singapour à Raffles City, proposant une mode audacieuse et rock-chic dans le cadre des débuts internationaux de la marque.

Périmètre du rapport sur le marché du commerce de détail à Singapour

Le marché du commerce de détail à Singapour comprend les entreprises qui vendent des biens directement aux consommateurs par le biais de magasins physiques, de centres commerciaux et de plateformes en ligne. Il est porté par une forte dépense des consommateurs, la demande touristique et une infrastructure urbaine et numérique bien développée. Le rapport sur le secteur du commerce de détail à Singapour fournit une évaluation complète du marché, avec une analyse des segments du marché.

Le rapport sur le marché du commerce de détail à Singapour est segmenté par type de produit (produits alimentaires, boissons et tabac ; soins personnels et soins ménagers ; habillement, chaussures et accessoires ; meubles, jouets et loisirs ; industrie et automobile ; électronique et appareils électroménagers ; autres produits), par canal de distribution (commerce de détail traditionnel de proximité, commerce de détail moderne, commerce électronique et autres), par format (hypermarchés, supermarchés, supérettes, grands magasins, magasins spécialisés, autres), et par géographie (variations régionales intra-Singapour : centre-ville, zone de planification d'Orchard, région centrale extérieure, centres régionaux, zones périphériques).

| Produits alimentaires, boissons et tabac |

| Soins personnels et soins ménagers |

| Habillement, chaussures et accessoires |

| Meubles, jouets et loisirs |

| Industrie et automobile |

| Électronique et appareils électroménagers |

| Autres produits |

| Commerce de détail traditionnel de proximité |

| Commerce de détail moderne |

| Commerce électronique et autres |

| Hypermarchés |

| Supermarchés |

| Supérettes |

| Grands magasins |

| Magasins spécialisés |

| Autres (pharmacies, vente au comptant, grossistes) |

| Région centrale |

| Région est |

| Région nord |

| Région nord-est |

| Région ouest |

| Par type de produit | Produits alimentaires, boissons et tabac |

| Soins personnels et soins ménagers | |

| Habillement, chaussures et accessoires | |

| Meubles, jouets et loisirs | |

| Industrie et automobile | |

| Électronique et appareils électroménagers | |

| Autres produits | |

| Par canal de distribution | Commerce de détail traditionnel de proximité |

| Commerce de détail moderne | |

| Commerce électronique et autres | |

| Par format | Hypermarchés |

| Supermarchés | |

| Supérettes | |

| Grands magasins | |

| Magasins spécialisés | |

| Autres (pharmacies, vente au comptant, grossistes) | |

| Par région | Région centrale |

| Région est | |

| Région nord | |

| Région nord-est | |

| Région ouest |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché du commerce de détail à Singapour ?

La taille du marché du commerce de détail à Singapour est de 51,66 milliards USD en 2026 et devrait atteindre 58,56 milliards USD d'ici 2031 à un TCAC de 2,54 %.

Quels canaux connaissent la croissance la plus rapide dans le commerce de détail à Singapour ?

Le commerce électronique et autres est le canal à la croissance la plus rapide et devrait se développer à un TCAC de 6,37 % jusqu'en 2031, soutenu par des micro-hubs logistiques et des opérations activées par la 5G.

Quelles catégories de produits dominent le marché du commerce de détail à Singapour en termes de part et de croissance ?

Les produits alimentaires, boissons et tabac dominent avec une part de 48,44 % en 2025, tandis que les soins personnels et ménagers affichent la croissance la plus rapide avec un TCAC de 10,87 % jusqu'en 2031.

Comment le tourisme façonne-t-il la demande sur le marché du commerce de détail à Singapour ?

Singapour a accueilli 16,5 millions de visiteurs et atteint 23,2 milliards USD de recettes en 2024, ce qui a stimulé les dépenses dans le luxe et la beauté, bien que la part des achats dans les dépenses des visiteurs soit passée légèrement en dessous de 20 % à mesure que les touristes privilégiaient les expériences.

Quelles sont les principales considérations de conformité pour la personnalisation et le commerce en ligne à Singapour ?

Les détaillants doivent obtenir un consentement explicite pour le suivi et respecter la transparence algorithmique ainsi que les interdictions de faux avis en vertu des directives du PDPC et du CCCS, ce qui favorise les stratégies de données propriétaires et les programmes de fidélité.

Dernière mise à jour de la page le: