Taille et part du marché de la vente au détail en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

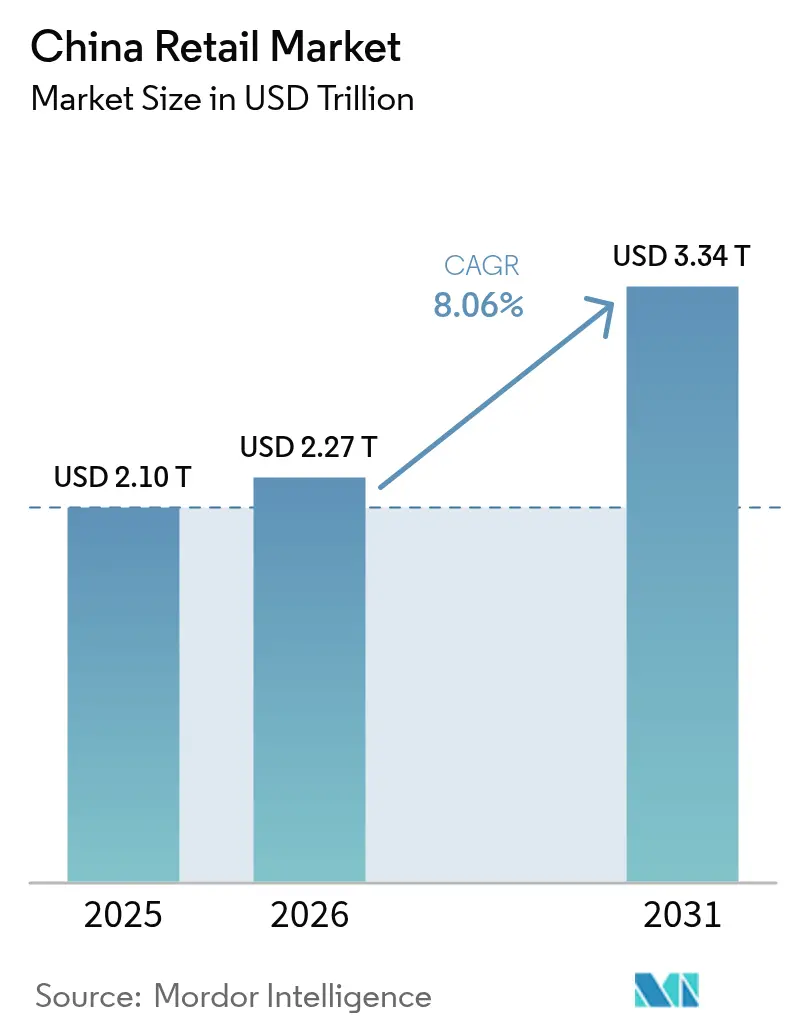

| Taille du marché de l'année de base (2025) | 2.10 Trillions de dollars américains |

| Taille du Marché (2026) | 2.27 Trillions de dollars américains |

| Taille du Marché (2031) | 3.34 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.06% CAGR |

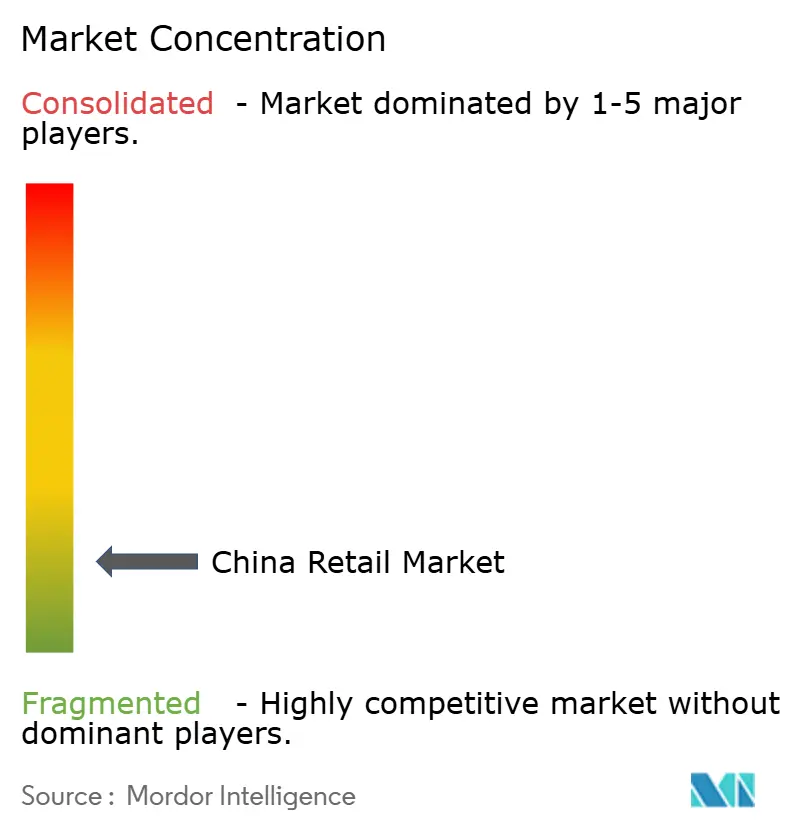

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la vente au détail en Chine par Mordor Intelligence

La taille du marché de la vente au détail en Chine devrait passer de 2 100 milliards USD en 2025 à 2 270 milliards USD en 2026 et devrait atteindre 3 340 milliards USD d'ici 2031, à un TCAC de 8,06 % sur la période 2026-2031. Cette dynamique reflète les effets combinés des investissements omnicanaux, du soutien des politiques publiques qui stimulent la consommation, et de l'innovation en matière de formats qui élargit le choix pour les acheteurs à la recherche de valeur et de produits haut de gamme. Le yuan numérique s'est intégré dans la vie quotidienne et façonne la couche de paiement au moment du passage en caisse, ce qui renforce la qualité des données de vente au détail et accélère les règlements. Le commerce social et la diffusion en direct ont approfondi la pénétration dans les villes de niveaux inférieurs, tandis que les clubs à adhésion ont augmenté la taille des paniers des ménages à mesure que les consommateurs montent en gamme sur les achats en vrac et les produits importés. L'intensité concurrentielle reste élevée, car les stratégies axées sur les prix compriment les marges et élèvent le niveau des économies unitaires, mais les améliorations structurelles de la logistique et des outils de données maintiennent la croissance à long terme du marché de la vente au détail en Chine.

Les principaux signaux de demande sont visibles dans les paiements, les canaux et les politiques publiques. Le yuan numérique a enregistré 3,48 milliards de transactions cumulées totalisant 16 700 milliards CNY (2 370 milliards USD) à fin 2025, une échelle qui a catalysé l'acceptation par les commerçants et réduit les coûts par transaction[1]Source : Bureau d'information du Conseil des affaires d'État, « Le yuan numérique a cumulé 3,48 milliards de transactions en novembre 2025 », Gov.cn, english.www.gov.cn. Le commerce en diffusion en direct a atteint 807 milliards USD en 2024 avec une base d'utilisateurs de 833 millions, et les plateformes accordent la priorité à la qualité de l'engagement dans les marchés de niveaux inférieurs où réside la prochaine vague de croissance. Les clubs-entrepôts ont dépassé 300 milliards CNY (42,6 milliards USD) de ventes annuelles, et Sam's Club a enregistré un volume brut de marchandises de 120 milliards CNY (17,0 milliards USD) en 2025, ce qui a validé le modèle d'achat en vrac haut de gamme pour les familles urbaines. Un programme national d'échange de biens de consommation a généré 2 600 milliards CNY (368,8 milliards USD) de ventes en 2025, et les allocations budgétaires pour 2026 ont été orientées à la hausse, ce qui maintient les appareils électroménagers et les catégories connexes sur une trajectoire solide dans le marché de la vente au détail en Chine.

Principaux enseignements du rapport

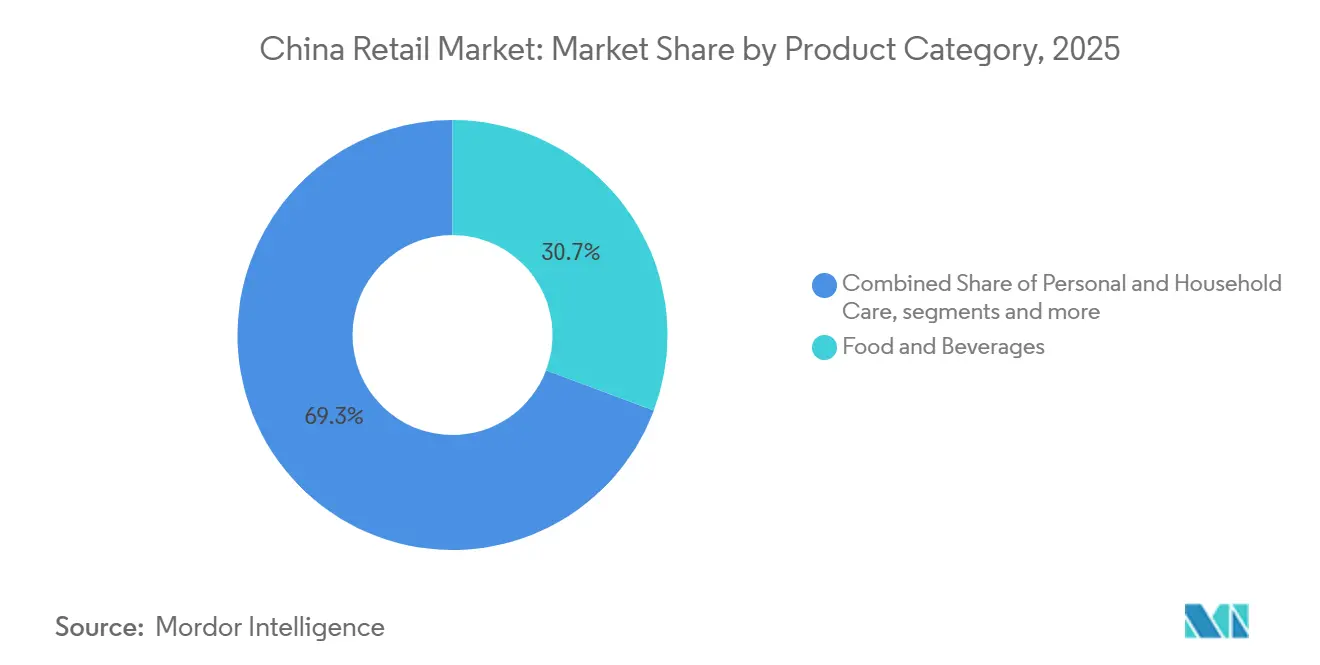

- Par catégorie de produits, l'alimentation et les boissons ont dominé avec une part de revenus de 30,72 % en 2025 ; l'électronique grand public et les appareils électroménagers devraient se développer à un TCAC de 9,23 % d'ici 2031 dans le marché de la vente au détail en Chine.

- Par canal de distribution, les plateformes de commerce électronique détenaient une part de 34,15 % de la taille du marché de la vente au détail en Chine en 2025, tandis que les magasins à prix réduits et les clubs à adhésion devraient croître à un TCAC de 13,35 % jusqu'en 2031.

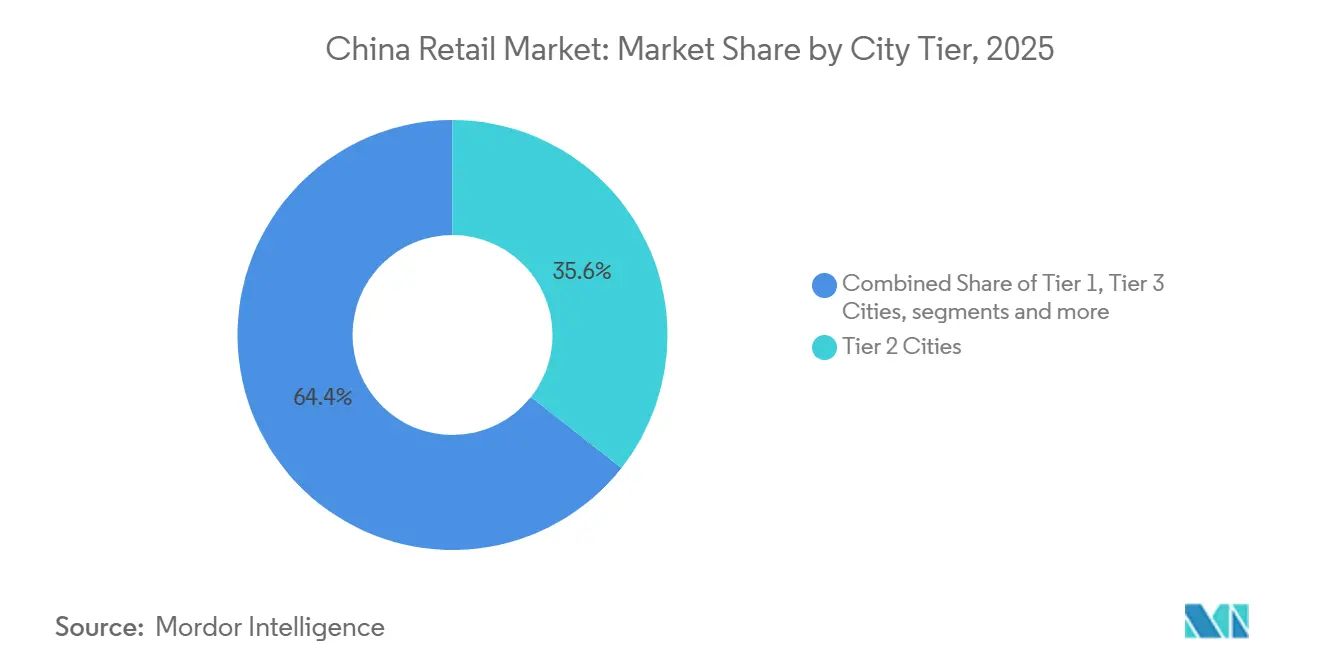

- Par niveau de ville, les villes de niveau 2 représentaient 35,62 % de la part du marché de la vente au détail en Chine en 2025 ; les villes de niveau 3 progressent à un TCAC de 10,88 % entre 2026 et 2031.

- Par taille de format de magasin, les points de vente de petit format ont capturé 81,35 % de la part du marché de la vente au détail en Chine en 2025 ; les clubs-entrepôts sont prêts à progresser à un TCAC de 13,92 % sur la période de prévision.

- Par zone géographique, la Chine de l'Est a contribué à hauteur de 31,28 % du marché de la vente au détail en Chine en 2025, et la Chine du Sud-Ouest devrait afficher la croissance régionale la plus rapide avec un TCAC de 4,98 % jusqu'en 2031.

- Alibaba, JD.com, Sun Art, Walmart et Yonghui ont conjointement contrôlé plus de la moitié des revenus du secteur en 2025, soulignant les avantages d'échelle en matière de logistique et de technologie.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la vente au détail en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les villes de niveaux inférieurs adoptent rapidement le commerce social et en diffusion en direct | +1.8% | Villes de niveaux 3 à 5, concentrées dans les provinces du centre et de l'ouest | Moyen terme (2 à 4 ans) |

| Les clubs-entrepôts à adhésion augmentent la taille moyenne du panier | +1.2% | Villes de niveaux 1 à 2, en expansion vers les capitales provinciales de niveau 2 | Long terme (≥ 4 ans) |

| La demande de l'économie des seniors stimule les catégories santé et bien-être haut de gamme | +1.0% | National, avec des gains précoces en Chine de l'Est et dans les grands centres urbains | Long terme (≥ 4 ans) |

| Les initiatives de « commerce intelligent » et les expérimentations du yuan numérique stimulent la croissance omnicanale | +0.9% | Déploiement national, villes pilotes incluant Shenzhen, Suzhou, Xiong'an, Chengdu | Court terme (≤ 2 ans) |

| Les magasins autonomes et les modèles d'achat groupé connaissent une adoption croissante | +0.7% | Centres urbains à l'échelle nationale, notamment Pékin, Shanghai, Guangzhou | Moyen terme (2 à 4 ans) |

| Les politiques touristiques relancent le commerce de détail expérientiel | +0.6% | Province de Hainan et principales villes touristiques, notamment Pékin, Shanghai et Guangzhou | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les villes de niveaux inférieurs adoptent rapidement le commerce social et en diffusion en direct

Le commerce électronique en diffusion en direct en Chine a atteint 807 milliards USD en 2024 et a attiré 833 millions d'utilisateurs, ce qui souligne à quel point les courtes vidéos et les animateurs en direct sont devenus intégrés dans les comportements d'achat. Les marchés de niveaux inférieurs stimulent l'adoption nette de nouveaux utilisateurs, car les plateformes adaptent le contenu et la logistique aux préférences locales en dehors des plus grandes zones métropolitaines[2]Source : Service agricole étranger de l'USDA, « Vendre en Chine, l'essor du commerce électronique en diffusion en direct », USDA FAS, apps.fas.usda.gov . La pénétration par catégorie s'est étendue au-delà de la beauté et de l'habillement vers les produits de base et les soins ménagers comme piliers, ce qui élargit la base adressable totale pour le marché de la vente au détail en Chine. L'écosystème commercial de Douyin s'est développé en associant la découverte à la conversion instantanée, et les marques rééquilibrent leurs budgets médias vers des formats animés par des créateurs pour atteindre de nouveaux acheteurs. Les programmes municipaux qui soutiennent les réseaux du dernier kilomètre permettent également des livraisons plus rapides et une exécution plus fiable dans les comtés et les cantons qui étaient auparavant mal desservis. En conséquence, le marché de la vente au détail en Chine connaît un glissement d'influence de la pure concurrence par les prix vers la qualité de l'engagement et l'authenticité au point de contact avec le contenu.

Les clubs-entrepôts à adhésion augmentent la taille moyenne du panier

Les ventes des clubs-entrepôts ont dépassé 42,6 milliards USD (300 milliards CNY) en 2024, et augmentent régulièrement leur part des courses alimentaires familiales dans les grandes villes. Sam's Club a déclaré un volume brut de marchandises supérieur à 17,0 milliards USD (120 milliards CNY) en 2025, et a ajouté 10 emplacements en 2025 avec des plans pour plus de 10 ouvertures en 2026 afin d'élargir l'accès aux familles urbaines[3]FoodTalks, « Marriott International étend son portefeuille de luxe en Asie-Pacifique », FoodTalks, https://www.foodtalks.cn/en/news/60139 . Costco exploitait sept entrepôts en Chine à fin 2025, et un plan mondial pour 35 nouveaux emplacements au cours de l'exercice 2026 comprenait une allocation significative pour la Chine, ce qui témoigne d'une confiance soutenue dans le commerce de détail en vrac haut de gamme. Les frais d'adhésion créent des coûts de changement tandis que les assortiments sélectionnés, les marques propres et la valeur perçue augmentent la taille du panier d'une manière que les hypermarchés traditionnels peinent à égaler. Ces détaillants combinent également les commandes via application avec une livraison rapide depuis les magasins-entrepôts, ce qui étend leur zone de chalandise au-delà des quartiers immédiats. Cette combinaison élève le niveau d'exigence en matière d'expérience en magasin et d'efficacité de la chaîne d'approvisionnement dans le marché de la vente au détail en Chine.

La demande de l'économie des seniors stimule les catégories santé et bien-être haut de gamme

La Chine compte aujourd'hui plus de 300 millions de résidents âgés de 60 ans et plus, et cette cohorte émerge comme une force décisive dans les catégories liées au bien-être, à la nutrition et à la commodité[4]Source : Agence de presse Xinhua, « Les services touristiques pour les personnes âgées ont augmenté au premier semestre 2025 », Xinhua, english.news.cn. L'agenda politique de l'économie des seniors a progressé début 2026 avec un ensemble de 14 mesures qui promeuvent les produits, services et rénovations domiciliaires adaptés aux personnes âgées, ce qui encourage les détaillants à élargir leurs assortiments ciblés. Les services de voyage et de loisirs conçus pour les seniors ont enregistré de solides progressions en glissement annuel au premier semestre 2025, et les offres de remise en forme et de bien-être ont également augmenté à mesure que les priorités en matière d'activité et de santé progressaient chez les retraités. Cela a réorienté le merchandising vers les aliments à faible teneur en sodium, les compléments pour les articulations, les aides à la mobilité et les emballages accessibles qui réduisent les frictions en magasin. Les détaillants commencent à traduire ces besoins en agencements de magasins avec des allées plus larges et de meilleures places assises, ainsi qu'une signalétique plus claire et des comptoirs de service. La premiumisation apparaît en premier dans les provinces côtières, tandis que les variantes axées sur la valeur gagnent du terrain dans les régions du centre et de l'ouest, ce qui façonne ensemble une poche de croissance durable pour le marché de la vente au détail en Chine.

Les initiatives de « commerce intelligent » et les expérimentations du yuan numérique stimulent la croissance omnicanale

Le yuan numérique a dépassé 3,48 milliards de transactions cumulées et 2 370 milliards USD (16 700 milliards CNY) en valeur en novembre 2025, ce qui reflète une familiarité croissante des consommateurs et une acceptation par les commerçants. Les pilotes de vente au détail dans des villes telles que Shenzhen, Suzhou, Xiong'an et Chengdu ont stimulé les mises à niveau des terminaux de point de vente et des systèmes dorsaux afin que les magasins puissent accepter le yuan numérique aux côtés des cartes et des portefeuilles mobiles. Des frais d'interchange réduits et un règlement plus rapide sont des avantages fréquemment cités, et ceux-ci ont commencé à faire pencher le coût d'acceptation en faveur de la monnaie numérique souveraine dans certains magasins. Le contexte politique est favorable, car les autorités affinent la gouvernance et l'infrastructure du yuan numérique en 2026, ce qui réduit l'incertitude pour les chaînes de taille moyenne qui planifient des refontes de leur infrastructure de paiement. Ces développements encouragent les plateformes de commerce unifié qui intègrent l'inventaire, le passage en caisse et la réconciliation à travers les parcours en magasin et en ligne. À mesure que l'adoption s'étend, le marché de la vente au détail en Chine capturera des avantages tangibles en matière de fonds de roulement et de qualité des données qui renforcent l'économie omnicanale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les détaillants font face à des marges en baisse alors que les plateformes de commerce électronique se livrent à de féroces guerres des prix | -1.5% | National, particulièrement aigu pour Alibaba, JD.com, Meituan | Court terme (≤ 2 ans) |

| Le déclin de la population en âge de travailler crée des défis substantiels | -0.8% | National, le plus sévère dans le nord-est de la Chine | Long terme (≥ 4 ans) |

| L'application plus stricte des réglementations sur la confidentialité des données et le marketing d'influence augmente les dépenses de conformité | -0.6% | National, avec un accent sur l'application dans les pôles de Chine de l'Est et du Sud | Moyen terme (2 à 4 ans) |

| Les lacunes logistiques entre zones rurales et urbaines freinent l'expansion de l'infrastructure de chaîne du froid pour les produits frais | -0.5% | Zones rurales et villes de niveaux 4 à 5 dans le centre, le sud-ouest et le nord-ouest | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les détaillants font face à des marges en baisse alors que les plateformes de commerce électronique se livrent à de féroces guerres des prix

La hausse des dépenses de subventions en 2025 a poussé la concurrence entre plateformes dans une phase déficitaire qui a mis à rude épreuve l'économie des places de marché dans toutes les catégories. Meituan a déclaré une perte opérationnelle de 2,8 milliards USD (19,8 milliards CNY) au troisième trimestre 2025, ce qui reflète une forte détérioration des marges des services locaux. Le bénéfice opérationnel d'Alibaba est passé de 5,0 milliards USD (35,2 milliards CNY) à 0,8 milliard USD (5,4 milliards CNY) au cours du même trimestre, car la discipline des coûts et la baisse des taux de commission ont pesé sur les résultats. Le total des subventions et des dépenses commerciales sur les principales plateformes a dépassé 14,2 milliards USD (100 milliards CNY) aux deuxième et troisième trimestres 2025 et est bien au-dessus de ce que la plupart des chaînes de commerce physique peuvent égaler. Les autorités ont publié des orientations à mi-2025 pour freiner les remises irrationnelles, bien que l'application et les réponses des plateformes varient selon les régions et les gammes de produits. Pour les détaillants physiques, la réponse pratique a été d'accélérer les options omnicanales et les pilotes de formats allégés tout en recherchant une architecture de prix plus résiliente en magasin pour le marché de la vente au détail en Chine.

Le déclin de la population en âge de travailler crée des défis substantiels

Le déclin démographique et le vieillissement continuent de remodeler la base de la demande, avec la part de la population en âge de travailler qui diminue depuis une décennie et les ratios de dépendance qui augmentent. Les statistiques nationales et les évaluations multilatérales indiquent un vieillissement prononcé dans les provinces du nord-est, où les fermetures d'usines et l'émigration des jeunes dépriment la consommation locale. Un afflux plus faible de jeunes ménages dans les années de dépenses maximales réduit la dynamique à long terme dans des catégories comme les produits pour bébés et les appareils d'entrée de gamme. L'économie des seniors compense en partie cet effet en déplaçant la part du portefeuille vers la santé et le bien-être, l'adaptation du domicile et les voyages pour les retraités. Les détaillants qui adaptent leurs assortiments et la conception de leurs magasins aux seniors peuvent capter des catégories à forte marge tout en stabilisant les volumes dans les produits du quotidien. Ces réalités démographiques sont intégrées dans les perspectives à moyen terme du marché de la vente au détail en Chine et appellent à des stratégies de croissance équilibrées entre les cohortes d'âge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de produits : l'électronique dépasse la maturité de l'alimentation et des boissons

L'alimentation et les boissons ont dominé avec une part de revenus de 30,72 % en 2025, car les produits de base essentiels ont maintenu une fréquence fiable tandis que le cycle d'appareils plus rapide a propulsé l'électronique grand public dans le premier créneau de croissance pour le marché de la vente au détail en Chine. L'électronique grand public et les appareils électroménagers devraient se développer à un TCAC de 9,23 % jusqu'en 2031, car les appareils connectés et les mises à niveau économes en énergie stimulent la demande de remplacement dans les ménages urbains. Les ventes au détail d'appareils électroménagers ont fortement progressé tout au long de 2025, soutenues par les incitations à l'échange et l'adoption croissante de la maison intelligente, ce qui a renforcé l'attrait de la catégorie sur les budgets discrétionnaires. Les marques qui évoluent vers des moteurs efficaces, des fonctionnalités activées par l'IA et des interfaces utilisateur simplifiées ont connu de meilleures ventes dans les segments moyen et haut de gamme. L'alimentation et les boissons restent une base stable et bénéficient du merchandising numérique qui associe les promotions aux goûts locaux et aux tendances alimentaires. Le marché de la vente au détail en Chine équilibre la demande de valeur et de produits haut de gamme à mesure que les ménages gèrent leurs budgets tout en montant en gamme dans les catégories qui améliorent les routines quotidiennes.

Les assortiments reflètent désormais un spectre santé et bien-être plus large qui inclut les boissons à faible teneur en sucre, les céréales riches en fibres et les compléments fonctionnels sans évincer les produits de base essentiels. Dans les soins personnels et ménagers, la reprise est en cours alors que les consommateurs redécouvrent les formats de magasins qui mettent en valeur la nouveauté et les arguments crédibles avec des échantillons et des services beauté. L'habillement et la chaussure montrent une division entre les basiques à prix abordable dans le commerce de proximité et les vêtements de performance dans les centres commerciaux, aidés par les outils d'essayage en ligne qui réduisent les retours. Dans l'électronique, le gros électroménager et les petits appareils de cuisine bénéficient des mises à niveau des étiquettes énergétiques et de la poussée à l'échange qui accélère les cycles de vie des produits. Le secteur de la vente au détail en Chine continuera de voir des croisements entre les thèmes de la maison, du bien-être et de la commodité à mesure que les marques reformulent les avantages pour les ménages multigénérationnels.

Par canal de distribution : la domination du commerce électronique face à la disruption des formats à prix réduits

Les plateformes de commerce électronique détenaient une part de 34,15 % du marché de la vente au détail en Chine en 2025 et continuent de développer les parcours d'achat axés sur le mobile avec un passage en caisse plus rapide et du contenu intégré. Les magasins à prix réduits et les clubs à adhésion devraient croître à un TCAC de 13,35 % jusqu'en 2031, car la valeur en vrac et les marques propres captent des parts aux hypermarchés et aux supermarchés généralistes. Le marché de la vente au détail en Chine affiche une proportion plus élevée de commandes impulsives et de réapprovisionnement sur les applications, tandis que les achats planifiés plus importants se déplacent vers les clubs où les économies unitaires favorisent les paniers familiaux. Les applications et mini-programmes appartenant aux détaillants améliorent le service après-achat et les retours, ce qui renforce la valeur à vie dans des catégories comme la beauté et les petits appareils. Ces changements renforcent un mix de canaux plus polarisé et accordent une prime à la logistique, à la science des données et à la discipline des stocks.

Les canaux physiques se stabilisent grâce à des rénovations, des assortiments sélectionnés et davantage de restauration dans les supermarchés pour améliorer la satisfaction des visites. Les épiceries de proximité ont enregistré une croissance des ventes en glissement annuel tout au long de 2025, et les principales chaînes ont continué à ouvrir des sites à petite surface près des zones résidentielles et des pôles de transport. Les formats non habités et autonomes approchent de l'échelle, le segment de la vente au détail sans personnel devant dépasser 7,0 milliards USD (50 milliards CNY) en 2025, car les logiciels réduisent la main-d'œuvre et diminuent les pertes. Les clubs combinent le trafic en magasin avec la livraison à la demande depuis le prélèvement en magasin pour étendre leur portée, tandis que les magasins spécialisés dans des catégories comme les compléments de santé utilisent le service pour défendre leur positionnement de niche. Les opérateurs multi-formats construisent des synergies autour de chaînes d'approvisionnement et de données partagées, ce qui est essentiel pour gérer le coût de service à travers les missions d'achat fréquentes et peu fréquentes dans le marché de la vente au détail en Chine.

Par niveau de ville : le volume des niveaux inférieurs compense la saturation des niveaux supérieurs

Les villes de niveau 2 représentaient 35,62 % de la part du marché de la vente au détail en Chine en 2025, ce qui démontre l'attrait durable des capitales provinciales où les niveaux de salaires et les loyers soutiennent des rendements sains au niveau des magasins. Les villes de niveau 3 progressent à un TCAC de 10,88 % entre 2026 et 2031, car les consommateurs axés sur la valeur dans les niveaux inférieurs alimentent la prochaine étape de la croissance des volumes pour le marché de la vente au détail en Chine. Les détaillants adaptent les échelles de prix, les tailles d'emballage et les marques locales pour correspondre aux préférences dans les groupes de villes qui ont été mal desservis par les formats haut de gamme. La diffusion en direct et l'achat groupé communautaire ont élargi l'accès et la couverture dans les comtés proches de ces villes en regroupant la demande pour un réapprovisionnement rapide. Les programmes gouvernementaux qui financent la logistique et la revitalisation rurale continuent d'atténuer les contraintes de livraison et d'améliorer la qualité du service en dehors du niveau 1. Les détaillants qui équilibrent le prix, la fraîcheur et la cohérence de la livraison maintiendront la fidélité dans ces marchés à forte croissance.

Les villes de niveau 1 continueront de servir de bancs d'essai pour les magasins autonomes, les clubs à service élevé et les centres commerciaux expérientiels, bien que la croissance se modère en raison de la saturation dans les catégories principales. Les marchés de niveau 4 et inférieurs bénéficient de l'activation du commerce électronique qui équilibre le coût du dernier kilomètre et le délai de livraison, ce qui stabilise l'exécution des épiceries fraîches. Les obligations de conformité en matière de confidentialité des données et de cybersécurité font désormais partie des listes de contrôle pour les déploiements de magasins dans de nouvelles provinces et de plus petites villes, ce qui augmente les coûts initiaux mais réduit le risque d'application future. Les détaillants construisent des pipelines de données sécurisés pour l'engagement mobile dans ces régions afin de protéger la confiance des clients et l'efficacité du marketing. Cette approche équilibrée positionne le secteur de la vente au détail en Chine pour continuer à se développer même avec une demande inégale et une conformité plus rigoureuse.

Par taille de format de magasin : omniprésence du petit format face à la dynamique des clubs-entrepôts

Les points de vente de petit format ont capturé 81,35 % de la part du marché de la vente au détail en Chine en 2025, ce qui reflète la haute fréquence des achats de complément et l'importance de la proximité de quartier. Les clubs-entrepôts et autres sites de grand format sont prêts à progresser à un TCAC de 13,92 % pendant la période de prévision, car les achats familiaux en vrac se consolident en voyages qui recherchent une valeur haut de gamme et des produits de base importés en vrac. Sam's Club a enregistré un volume brut de marchandises supérieur à 17,0 milliards USD (120 milliards CNY) en 2025, et son pipeline de magasins pour 2026 témoigne d'une confiance continue dans l'économie du format. Les épiceries de proximité et les petits supermarchés font un meilleur usage des données et de l'automatisation pour affiner les assortiments et améliorer la disponibilité en rayon malgré des surfaces réduites. Ces gains opérationnels sont essentiels pour défendre les parts de marché alors que les clubs attirent des paniers plus importants et renforcent leur autorité dans les catégories avec des marques propres dans le marché de la vente au détail en Chine.

Les supermarchés de taille moyenne se réorientent vers des concepts de produits frais, de plats à emporter et de restauration en magasin qui créent des raisons de visiter au-delà des achats hebdomadaires de complément. Le passage en caisse sans personnel et le réapprovisionnement basé sur l'IA ont commencé à réduire les besoins en main-d'œuvre dans les petits formats tout en maintenant des fenêtres de service qui correspondent aux horaires des navetteurs. Les magasins de snacks et de produits essentiels à prix réduits continuent d'ajouter des emplacements dans les marchés de niveaux inférieurs grâce à des agencements simples, des rotations rapides et une proposition de valeur nette. Les clubs de grand format intègrent l'engagement numérique via le scan-and-go et la livraison le lendemain pour capter une plus grande part du panier total du ménage. Les opérateurs utilisent la distribution centralisée et la science des données pour coordonner entre trois bandes de formats afin que chaque type de magasin remplisse une mission d'achat définie dans le marché de la vente au détail en Chine.

Analyse géographique

La Chine de l'Est a dominé avec une part de 31,28 % du marché de la vente au détail en Chine en 2025, soutenue par les pôles manufacturiers du Jiangsu, du Zhejiang et de Shanghai, et des revenus disponibles plus élevés qui stimulent les catégories haut de gamme. La Chine du Sud-Ouest a affiché le TCAC régional le plus rapide à 4,98 % jusqu'en 2031, avec l'urbanisation à Chengdu, Chongqing et Kunming, et une meilleure connectivité des transports qui élargit l'accès au commerce de détail moderne. Les cycles de mise à niveau des appareils électroménagers et l'adoption de la maison intelligente restent plus forts dans les provinces côtières, ce qui soutient des ventes supérieures à la moyenne dans le gros électroménager et les petits appareils. Les détaillants dans les groupes de villes de Chine de l'Est continuent de renforcer la densité de livraison et la qualité du dernier kilomètre, ce qui améliore la cohérence du service pour les produits périssables et volumineux. Le marché de la vente au détail en Chine continuera de voir des différences de vitesse provinciales à mesure que la logistique et les revenus convergent entre les régions à des rythmes différents.

La Chine du Nord contribue à une croissance stable depuis Pékin et Tianjin, car l'innovation en matière de formats compense une expansion plus lente des catégories dans une base urbaine mature. La Chine du Sud, ancrée par Guangzhou et Shenzhen, bénéficie des flux transfrontaliers avec Hong Kong et Macao et d'une base profonde d'acheteurs engagés numériquement. Les régions du centre et de l'ouest voient croître les dépenses en restauration et en commerce de détail expérientiel à mesure que les nouvelles livraisons de logements et les projets d'infrastructure augmentent le trafic dans les capitales provinciales. Les détaillants alignent les modèles d'inventaire et de service sur les tendances au niveau des villes dans chaque région, ce qui améliore la conversion et les retours. Ces mouvements maintiennent le marché de la vente au détail en Chine concentré sur les groupes de villes où la densité et la logistique soutiennent les économies d'échelle.

La Chine du Nord-Est est confrontée au déclin démographique et à des risques élevés de dette locale qui tempèrent l'expansion des magasins et la performance des centres commerciaux. Les rapports nationaux et multilatéraux indiquent un vieillissement plus prononcé et une émigration dans le Liaoning, le Jilin et le Heilongjiang, ce qui façonne une demande stable ou en déclin pour les biens discrétionnaires dans ces provinces. Hainan est une exception structurelle car les changements de politique ont accéléré les achats hors taxes, avec des ventes hors taxes de 4,6 milliards USD (32,396 milliards CNY) au premier semestre 2025. La fermeture douanière à l'échelle de l'île lancée le 18 décembre 2025 a porté le nombre d'articles exempts de droits à 6 637 et a généré 0,7 milliard USD (4,86 milliards CNY) de ventes au cours du premier mois. Une politique de tarif zéro effective en février 2026 accorde à chaque résident un quota annuel de 1 418 USD (10 000 CNY), et devrait rediriger davantage de dépenses haut de gamme vers les magasins nationaux. Le tourisme à Hainan a atteint 106 millions de visites en 2025 et des dépenses totales de 32,0 milliards USD (225,4 milliards CNY), ce qui consolide la position de l'île en tant que destination hors taxes qui soutient le marché de la vente au détail en Chine.

Paysage concurrentiel

Le marché de la vente au détail en Chine reste fragmenté même si les grandes plateformes et les chaînes nationales étendent leur portée via des applications et de nouveaux formats. Les parts de marché des entreprises restent distribuées sur une longue traîne de spécialistes régionaux et de catégories, ce qui maintient une concurrence intense au niveau des magasins. Le commerce électronique a mené la croissance dans les canaux numériques en 2025, tandis que les clubs à adhésion se sont développés dans les grandes villes et se sont déplacés vers davantage d'emplacements de niveau 2. Les dernières estimations de segmentation renforcent cette fragmentation et montrent que la concentration nationale n'a pas augmenté malgré les activités de fusion et de déploiement. Cette structure influence la stratégie, car de nombreux acteurs privilégient l'expansion ciblée de formats plutôt que des tentatives larges de gagner dans toutes les catégories.

Les acteurs d'envergure utilisent le capital et les données pour construire des avantages durables dans la logistique, les marques propres et l'économie de la fidélité. Sam's Club a ouvert 10 magasins en 2025, a livré un volume brut de marchandises supérieur à 17,0 milliards USD (120 milliards CNY), et prévoit plus de 10 ouvertures en 2026, ce qui approfondit sa couverture dans les zones commerciales les plus attractives du pays. Costco exploitait sept entrepôts en Chine à fin 2025, et un plan pour 35 ouvertures mondiales au cours de l'exercice 2026 comprend une allocation significative pour la Chine, ce qui démontre une conviction dans la proposition de vente au détail en vrac. Du côté de la restauration, Restaurant Brands International et CPE Capital ont formé une coentreprise pour accélérer Burger King China, avec des fonds alloués à l'expansion des magasins au cours de la prochaine décennie. Ces mouvements soulignent comment l'expansion axée sur les capacités dans l'immobilier et les chaînes d'approvisionnement peut survivre aux cycles de subventions à court terme dans le marché de la vente au détail en Chine.

La concurrence par les prix entre les plateformes s'est intensifiée à mi-2025 et a imposé des coûts de subventions élevés qui ont pesé sur la rentabilité et les flux de trésorerie. Meituan et Alibaba ont tous deux déclaré une compression des marges liée à des subventions et des dépenses commerciales plus élevées, ce qui a forcé une recalibration des tactiques de croissance à tout prix. Les régulateurs ont publié des orientations en 2025 pour freiner les remises irrationnelles, ce qui vise à améliorer l'ordre du marché et à réduire les dépenses inutiles à court terme. La vente au détail autonome et les distributeurs automatiques se développent à mesure que les opérateurs cherchent des moyens à faible intensité de main-d'œuvre pour étendre leur portée, et le segment de la vente au détail sans personnel devrait dépasser 7,0 milliards USD. Les détaillants investissent également dans la gestion des données et de la cybersécurité pour se conformer aux règles mises à jour entrées en vigueur début 2026, ce qui resserre les pratiques de marketing et de traitement des données. Ces conditions renforcent la nécessité de marges brutes résilientes, de canaux diversifiés et d'une allocation disciplinée du capital dans le marché de la vente au détail en Chine.

Leaders du secteur de la vente au détail en Chine

Alibaba Group Holding Ltd.

Walmart Inc.

JD.com Inc.

Sun Art Retail Group Ltd.

Yonghui Superstores Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : La province de Hainan a mis en œuvre une politique de tarif zéro effective en février 2026 qui accorde à chaque résident un quota annuel de 1 418 USD (10 000 CNY), complétant la fermeture douanière à l'échelle de l'île lancée en décembre 2025.

- Janvier 2026 : Le gouvernement a avancé un ensemble de mesures pour soutenir l'économie des seniors et promouvoir les biens et services adaptés aux personnes âgées qui élargissent les offres de vente au détail orientées vers les seniors.

- Décembre 2025 : Hainan a lancé la fermeture douanière à l'échelle de l'île le 18 décembre 2025, a étendu les articles exempts de droits de 1 900 à 6 637, et a enregistré 0,7 milliard USD (4,86 milliards CNY) de ventes hors taxes au cours du premier mois.

- Novembre 2025 : Burger King China et CPE Capital ont formé une coentreprise avec CPE investissant 350 millions USD pour accélérer l'expansion au cours de la prochaine décennie.

Périmètre du rapport sur le marché de la vente au détail en Chine

La vente au détail est la vente de biens et de services aux consommateurs, par opposition à la vente en gros, qui est une vente à des clients professionnels ou institutionnels. Le rapport sur le secteur de la vente au détail en Chine fournit une évaluation complète du marché, avec une analyse des segments du marché. De plus, le rapport fournit les moteurs, les freins et le profil concurrentiel des principaux acteurs.

Le marché de la vente au détail en Chine est segmenté par produits et canaux de distribution. Par produits, le marché est sous-segmenté en alimentation et boissons, soins personnels et ménagers, habillement, chaussures et accessoires, mobilier, jouets et loisirs, appareils électroniques et électroménagers, et autres produits. Par canaux de distribution, le marché est sous-segmenté en supermarchés/hypermarchés, épiceries de proximité, grands magasins, magasins spécialisés, en ligne et autres canaux de distribution. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Alimentation et boissons | Produits frais |

| Produits alimentaires emballés | |

| Boissons alcoolisées | |

| Boissons non alcoolisées | |

| Soins personnels et ménagers | Beauté et soins personnels |

| Entretien de la maison | |

| Habillement, chaussures et accessoires | Habillement |

| Chaussures | |

| Accessoires et produits de luxe | |

| Mobilier, jouets et loisirs | Mobilier et décoration intérieure |

| Jouets et produits pour bébés | |

| Équipements de sport et de loisirs | |

| Électronique grand public et appareils électroménagers | Mobile et informatique |

| Appareils électroménagers | |

| Autres produits électroniques | |

| Autres produits |

| Supermarchés et hypermarchés |

| Épiceries de proximité |

| Grands magasins |

| Magasins spécialisés |

| Magasins à prix réduits et clubs à adhésion |

| Places de marché en ligne de commerce électronique |

| Autres canaux (vente directe, distributeurs automatiques, achat groupé communautaire) |

| Villes de niveau 1 |

| Villes de niveau 2 |

| Villes de niveau 3 |

| Niveau 4 et inférieur |

| Grand format |

| Taille moyenne |

| Petit format |

| Chine de l'Est |

| Chine du Nord |

| Chine du Nord-Est |

| Chine du Sud |

| Chine du Centre |

| Chine du Sud-Ouest |

| Chine du Nord-Ouest |

| Par catégorie de produits | Alimentation et boissons | Produits frais |

| Produits alimentaires emballés | ||

| Boissons alcoolisées | ||

| Boissons non alcoolisées | ||

| Soins personnels et ménagers | Beauté et soins personnels | |

| Entretien de la maison | ||

| Habillement, chaussures et accessoires | Habillement | |

| Chaussures | ||

| Accessoires et produits de luxe | ||

| Mobilier, jouets et loisirs | Mobilier et décoration intérieure | |

| Jouets et produits pour bébés | ||

| Équipements de sport et de loisirs | ||

| Électronique grand public et appareils électroménagers | Mobile et informatique | |

| Appareils électroménagers | ||

| Autres produits électroniques | ||

| Autres produits | ||

| Par canal de distribution | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Grands magasins | ||

| Magasins spécialisés | ||

| Magasins à prix réduits et clubs à adhésion | ||

| Places de marché en ligne de commerce électronique | ||

| Autres canaux (vente directe, distributeurs automatiques, achat groupé communautaire) | ||

| Par niveau de ville | Villes de niveau 1 | |

| Villes de niveau 2 | ||

| Villes de niveau 3 | ||

| Niveau 4 et inférieur | ||

| Par taille de format de magasin | Grand format | |

| Taille moyenne | ||

| Petit format | ||

| Par région (Chine) | Chine de l'Est | |

| Chine du Nord | ||

| Chine du Nord-Est | ||

| Chine du Sud | ||

| Chine du Centre | ||

| Chine du Sud-Ouest | ||

| Chine du Nord-Ouest | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de la vente au détail en Chine ?

La taille du marché de la vente au détail en Chine est de 2 270 milliards USD en 2026 et devrait atteindre 3 340 milliards USD d'ici 2031 à un TCAC de 8,06 %.

Quels segments de produits et de canaux mènent la croissance dans toutes les catégories ?

L'alimentation et les boissons ont dominé avec une part de revenus de 30,72 % en 2025, tandis que l'électronique grand public et les appareils électroménagers devraient croître à un TCAC de 9,23 % ; le commerce électronique détenait une part de canal de 34,15 % en 2025 et les magasins à prix réduits et les clubs à adhésion sont prévus à un TCAC de 13,35 %.

Comment le yuan numérique influence-t-il les opérations de vente au détail ?

Le yuan numérique a dépassé 3,48 milliards de transactions totalisant 2 370 milliards USD à fin 2025, ce qui encourage les mises à niveau de l'infrastructure de paiement et réduit les coûts d'acceptation pour les commerçants.

Quels niveaux de villes offrent la dynamique la plus forte à moyen terme ?

Les villes de niveau 2 détenaient 35,62 % du marché de la vente au détail en Chine en 2025 et les villes de niveau 3 progressent à un TCAC de 10,88 % entre 2026 et 2031 à mesure que la demande des niveaux inférieurs s'amplifie.

Quels formats sont prêts à gagner des parts en 2026 et au-delà ?

Les clubs à adhésion et les formats à prix réduits sont positionnés pour gagner des parts à mesure que les familles consolident leurs achats en vrac et que les petits formats se développent avec l'automatisation et des assortiments sélectionnés dans le marché de la vente au détail en Chine.

Quelles mesures politiques pourraient stimuler la consommation en 2026 ?

Les allocations pour l'échange de biens de consommation ont augmenté après que les ventes de 2025 ont atteint 368,8 milliards USD, et la politique de tarif zéro de Hainan a ajouté un quota annuel de 1 418 USD par résident, ce qui soutient les dépenses de vente au détail haut de gamme.

Dernière mise à jour de la page le: