Taille et parts du marché des orthobiologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.06 Milliards de dollars |

| Taille du Marché (2031) | 9.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des orthobiologiques par Mordor Intelligence

La taille du marché des orthobiologiques devrait passer de 6,68 milliards USD en 2025 à 7,06 milliards USD en 2026 et atteindre 9,52 milliards USD d'ici 2031, avec une croissance à un CAGR de 6,17 % sur la période 2026-2031.

La croissance à court terme reflète une demande clinique croissante portée par la prévalence de l'arthrose, qui continue de s'accélérer à mesure que les populations mondiales vieillissent. L'élan commercial est tempéré par un remboursement inégal du plasma riche en plaquettes (PRP) et des thérapies par cellules souches, laissant de nombreuses interventions comme des procédures à paiement direct malgré 18 nouveaux dispositifs de préparation de PRP ayant obtenu l'autorisation 510(k) de la FDA en 2024. La capacité de fabrication nationale s'est développée en 2025, les transformateurs de tissus ayant relocalisé leur production pour compenser les droits de douane de la Section 232 sur l'acier et l'aluminium qui ont ajouté 25 % au coût du matériel orthopédique importé. Collectivement, ces forces positionnent le marché des orthobiologiques pour une croissance régulière plutôt qu'explosive pendant la fenêtre de prévision.

Principaux enseignements du rapport

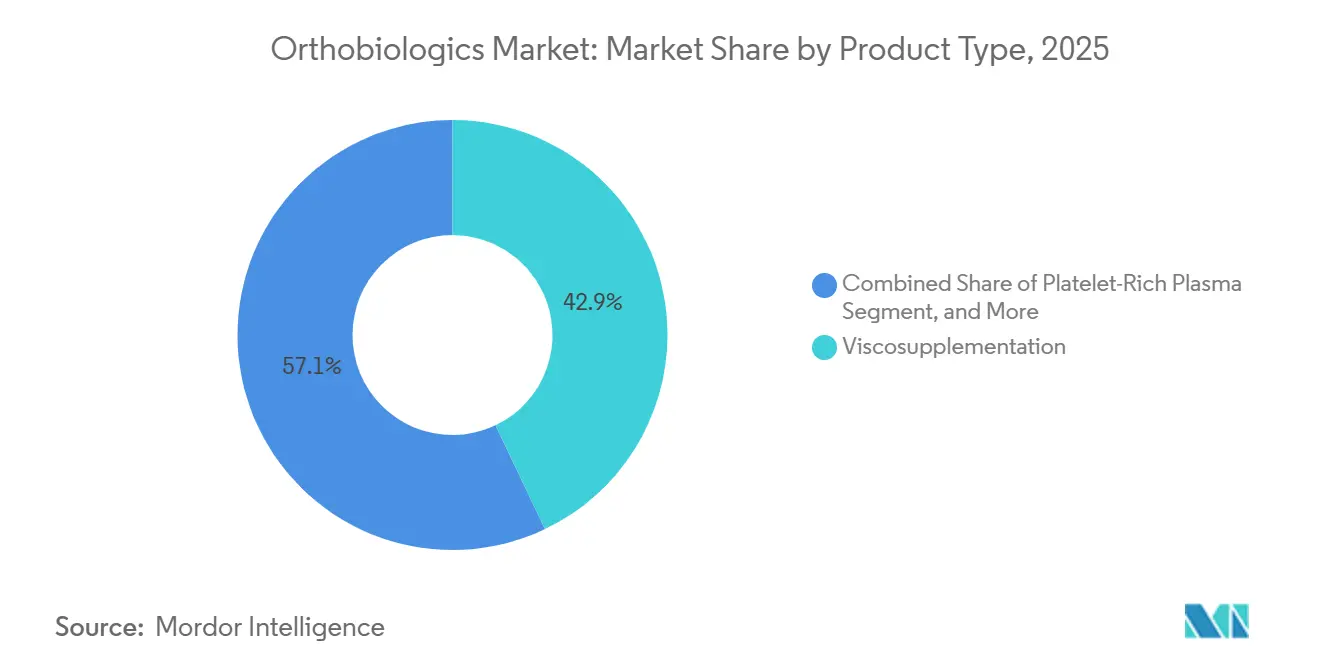

- Par type de produit, la viscosupplémentation a dominé avec 42,92 % des parts du marché des orthobiologiques en 2025, tandis que le plasma riche en plaquettes devrait se développer à un CAGR de 7,09 % jusqu'en 2031.

- Par application, la fusion vertébrale a représenté 52,64 % du chiffre d'affaires 2025, tandis que l'arthrose et la dégénérescence articulaire progressent à un CAGR de 9,63 % jusqu'en 2031.

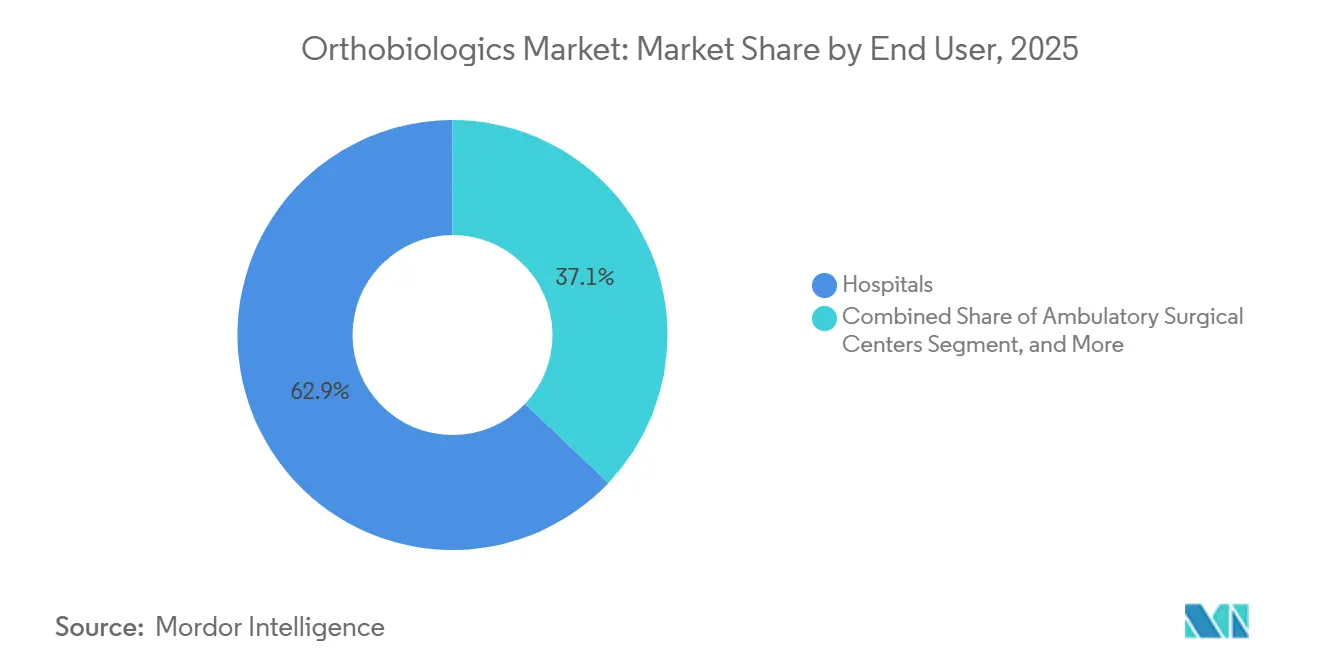

- Par utilisateur final, les hôpitaux ont contrôlé 62,92 % du chiffre d'affaires en 2025 ; les centres chirurgicaux ambulatoires connaissent la croissance la plus rapide avec un CAGR de 8,18 % sur la même période.

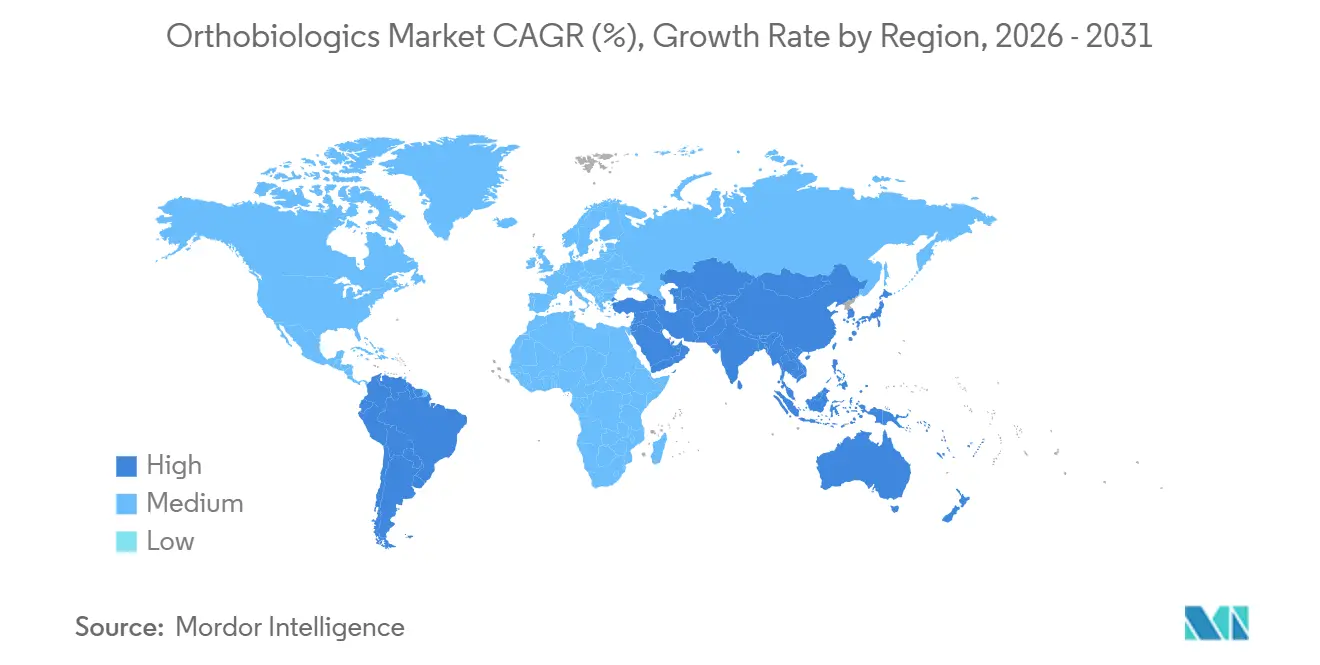

- Par géographie, l'Amérique du Nord a capté 43,17 % du chiffre d'affaires mondial en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 11,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des orthobiologiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de l'arthrose et vieillissement démographique | +1.2% | Mondial, aigu en Amérique du Nord, en Europe et en Asie de l'Est | Long terme (≥ 4 ans) |

| Évolution vers des procédures orthopédiques mini-invasives et ambulatoires | +0.9% | Amérique du Nord, Europe, adoption précoce dans les marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans les biomatériaux régénératifs | +0.7% | Mondial, porté par les pôles de recherche nord-américains et européens | Moyen terme (2-4 ans) |

| Augmentation des blessures sportives exigeant des solutions de récupération plus rapides | +0.6% | Amérique du Nord, Europe, villes aisées d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Prolifération des laboratoires de biologiques hospitaliers | +0.5% | Amérique du Nord, Europe occidentale, certains centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Relocalisation de la fabrication sous l'effet des droits de douane | +0.3% | États-Unis avec répercussions sur le Canada et le Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'arthrose et vieillissement démographique

Les cas mondiaux d'arthrose devraient dépasser 700 millions d'ici 2030, à mesure que les populations vivent plus longtemps et que les taux d'obésité augmentent.[1]Organisation mondiale de la Santé, "Arthrose," who.int Aux États-Unis, la prévalence diagnostiquée cliniquement a atteint 32,5 millions d'adultes en 2024, soit une hausse de 15 % par rapport à 2015. Face aux longs délais d'attente chirurgicaux — neuf mois pour une prothèse du genou dans les grandes agglomérations japonaises — les chirurgiens ont de plus en plus recours à la viscosupplémentation et au PRP comme thérapies de transition. Les coûts directs de prise en charge de l'arthrose s'élèvent à 185 milliards USD aux États-Unis en 2024, incitant les payeurs à envisager des biologiques susceptibles de retarder l'arthroplastie. En conséquence, le marché des orthobiologiques est étroitement lié aux tendances démographiques qui élargissent le bassin de candidats aux interventions biologiques non opératoires.

Évolution vers des procédures orthopédiques mini-invasives et ambulatoires

Les centres chirurgicaux ambulatoires ont réalisé 5,2 millions d'interventions orthopédiques aux États-Unis en 2024, en hausse de 12 % d'une année sur l'autre, après que le CMS a ajouté les reconstructions complexes de la colonne vertébrale et des articulations à sa liste de procédures couvertes.[2]Centers for Medicare & Medicaid Services, "Liste des procédures couvertes par les centres chirurgicaux ambulatoires," cms.gov Les centres chirurgicaux ambulatoires privilégient les kits de PRP à usage unique et les pâtes d'allogreffe prêtes à l'emploi qui s'intègrent aux flux de travail à haut débit, comme en témoigne le système GPS III PRP de Zimmer Biomet, qui délivre un concentré standardisé de 6 mL en moins de 15 minutes. Le remboursement d'une fusion lombaire à un seul niveau s'élève en moyenne à 18 000 USD dans un centre chirurgical ambulatoire contre 35 000 USD dans les services ambulatoires hospitaliers, libérant ainsi un budget pour les biologiques qui améliorent la fusion. Bien que l'Europe soit en retard — les assureurs allemands exigent encore une hospitalisation pour la plupart des interventions rachidiennes — le virage ambulatoire devrait s'étendre aux régions développées, réorientant les parts au sein du marché des orthobiologiques vers des produits optimisés pour une utilisation en centre chirurgical ambulatoire.

Avancées dans les biomatériaux régénératifs

Les nanofibres amphiphiles peptidiques imitant la matrice extracellulaire osseuse native sont passées en essais de Phase II en 2025, démontrant une consolidation radiographique 30 % plus rapide que l'autogreffe dans la fusion lombaire. Les nouvelles gammes de matrice osseuse déminéralisée associent désormais la protéine morphogénétique osseuse-2 à la moitié de la dose initiale, réduisant les complications inflammatoires qui freinaient autrefois l'adoption. Une étude de 2024 a montré que la matrice osseuse déminéralisée enrichie en facteurs de croissance dérivés des plaquettes atteignait 92 % de fusion cervicale à un seul niveau sans morbidité au site donneur. Organogenesis a obtenu la désignation de dispositif révolutionnaire de la FDA en 2025 pour un implant collagène-hydroxyapatite imprimé en 3D, témoignant de la confiance réglementaire dans la fabrication additive pour les implants personnalisés.[3]Organogenesis, "Désignation de dispositif révolutionnaire," organogenesis.com Collectivement, ces innovations réduisent la dépendance aux prélèvements sur la crête iliaque, qui présentent un taux de complications de 10 à 15 %.

Augmentation des blessures sportives exigeant des solutions de récupération plus rapides

L'athlétisme professionnel valide l'efficacité des biologiques : 42 % des joueurs de la Ligue nationale de football américain présentant des déchirures de grade II des ischio-jambiers ont reçu du PRP dans les 48 heures en 2024, réduisant le délai médian de retour au jeu de 21 à 14 jours. Une accélération comparable a été rapportée pour les lanceurs souffrant d'entorses du ligament collatéral ulnaire en Ligue majeure de baseball. L'adoption par les sportifs amateurs a suivi, les cliniques américaines ayant réalisé environ 380 000 procédures de PRP en 2024, en hausse de 18 % par rapport à 2023. La Société de médecine régénérative de l'Inde a officiellement approuvé le PRP pour la tendinopathie d'Achille en 2025, validant davantage la demande sur les marchés à paiement direct. Bien que les résultats varient selon la concentration plaquettaire et les protocoles d'activation, la volonté des athlètes et des adultes actifs de financer eux-mêmes leur thérapie soutient un segment de croissance robuste au sein du marché des orthobiologiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des thérapies et remboursement inégal | -0.8% | Mondial, aigu en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Voies réglementaires strictes et spécifiques à chaque région | -0.6% | Europe (MDR) et cadres fragmentés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Absence de protocoles de préparation standardisés | -0.4% | Mondial, affectant particulièrement les thérapies autologues | Moyen terme (2-4 ans) |

| Scepticisme des médecins et données à long terme limitées | -0.3% | Amérique du Nord, Europe, marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des thérapies et couverture de remboursement inégale

Medicare rembourse les substituts osseux mais exclut le PRP dans la plupart des codes CPT, une politique reprise par les principaux assureurs commerciaux, qui qualifient les produits dérivés du sang autologue d'expérimentaux. Par conséquent, les patients financent souvent eux-mêmes entre 1 500 et 2 500 USD par série de PRP, limitant l'adoption aux catégories sociales aisées. La viscosupplémentation bénéficie d'une couverture plus large à environ 200 USD par dose, bien que les obstacles liés aux autorisations préalables se resserrent chaque année. Une étude coût-utilité de 2024 a révélé que le PRP retardait l'arthroplastie du genou de 2,1 ans et permettait d'économiser 12 000 USD par patient, mais les payeurs continuent de refuser la prise en charge en raison de l'absence de résultats à 10 ans. L'impasse sur le remboursement ralentit la diffusion et modère la courbe de croissance du marché des orthobiologiques.

Voies réglementaires strictes et spécifiques à chaque région ralentissant les approbations

Le règlement européen sur les dispositifs médicaux a reclassé de nombreuses allogreffes en Classe III en 2021, réduisant de près de moitié la capacité des organismes notifiés et allongeant les délais d'approbation au-delà de 18 mois. Face aux goulets d'étranglement, les entreprises privilégient les lancements aux États-Unis, où les prédécesseurs 510(k) permettent une autorisation en environ 6 mois. Le Japon a introduit une voie conditionnelle en 2024 qui réduit de moitié le délai d'examen mais impose des obligations coûteuses de registre sur cinq ans. Le bureau de procédure accélérée de la Chine a approuvé 12 produits de médecine régénérative en 2025, mais le remboursement reste provincial, créant des écarts de revenus entre les marchés urbains et ruraux. Des règles divergentes imposent des lancements séquentiels plutôt que mondiaux, retardant le retour sur investissement en R&D au sein du marché des orthobiologiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la viscosupplémentation domine, le PRP gagne en dynamisme

La viscosupplémentation détenait une part dominante de 42,92 % en 2025, soutenue par deux décennies de remboursement ininterrompu par Medicare. Le plasma riche en plaquettes devrait croître à un CAGR de 7,09 %, bénéficiant de systèmes au point de soin qui délivrent des concentrés uniformes en quelques minutes, réduisant la variabilité qui avait affecté les premières centrifugeuses. Les substituts osseux et la matrice osseuse déminéralisée représentent ensemble environ 30 % du chiffre d'affaires, portés par plus de 550 000 procédures de fusion vertébrale réalisées aux États-Unis en 2024. Les thérapies par cellules souches restent confinées aux essais cliniques et aux cliniques à paiement direct en raison de l'application par la FDA des restrictions relatives à l'utilisation non homologue en vertu de la Section 361.

Les protéines morphogénétiques osseuses ont plafonné à environ 8 % de parts de marché à la suite d'avertissements de sécurité encadrés, mais les formulations à faible dose de BMP-2 qui réduisent les effets indésirables de 60 % pourraient relancer la demande. La viscosupplémentation fait face à l'examen des payeurs ; Anthem exige désormais des tests génétiques pour confirmer les répondeurs avant d'approuver des séries d'injections multiples, signalant une pression future sur les volumes. La taille du marché des orthobiologiques pour les produits à base de PRP devrait se développer le plus rapidement dans cette catégorie, à mesure que les dispositifs standardisés et les recommandations d'athlètes d'élite atténuent les préoccupations antérieures.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par application : la fusion vertébrale en tête, l'arthrose s'accélère

La fusion vertébrale a représenté 52,64 % du chiffre d'affaires par application en 2025, la procédure reposant sur des substituts osseux, tels que la matrice osseuse déminéralisée et les allogreffes, pour réaliser l'arthrodèse. La fusion lombaire intersomatique transforaminale, représentant 38 % des fusions lombaires, intègre souvent du PRP pour accélérer l'ostéointégration, une pratique associée à une consolidation radiographique 15 % plus rapide à six mois. Les applications liées à l'arthrose et à la dégénérescence articulaire devraient croître à un CAGR de 9,63 % à mesure que les patients recherchent des interventions modificatrices de la maladie plus tôt dans leur parcours de soins.

La réparation des traumatismes et des fractures représente un chiffre d'affaires plus faible ; les chirurgiens privilégient la matrice osseuse déminéralisée et les allogreffes spongieuses pour stimuler la cicatrisation des pseudarthroses. La chirurgie reconstructive est un créneau stable où les allogreffes structurelles comblent les larges défects dans les cas d'oncologie et d'arthroplastie de révision. À mesure que les patients atteints d'arthrose à un stade précoce adoptent les biologiques pour différer l'arthroplastie, la part de marché des orthobiologiques dans les applications articulaires dégénératives devrait s'élargir, notamment si de futures formulations démontrent une préservation du cartilage.

Par utilisateur final : les hôpitaux ancrent le chiffre d'affaires, les centres chirurgicaux ambulatoires progressent fortement

Les hôpitaux ont contrôlé 62,92 % du chiffre d'affaires 2025 en raison de leur rôle dans les cas complexes de rachis et de traumatologie et de leur capacité de traitement des biologiques en interne. Cependant, les centres chirurgicaux ambulatoires devraient croître à un CAGR de 8,18 % avec la parité de paiement du CMS pour plus de 3 800 procédures orthopédiques. Les cliniques orthopédiques et de médecine du sport contribuent à environ 12 % du chiffre d'affaires, principalement via le PRP à paiement direct et la viscosupplémentation qui contournent les obstacles liés aux assurances.

Les politiques de site de soins d'UnitedHealthcare orientent désormais de nombreuses décompressions lombaires à un seul niveau vers les centres chirurgicaux ambulatoires, déplaçant des dizaines de milliers de cas chaque année. Néanmoins, de nombreux centres chirurgicaux ambulatoires manquent d'infrastructure de chaîne du froid pour les allogreffes fraîches congelées, un obstacle résolu par les nouveaux lancements de matrice osseuse déminéralisée lyophilisée avec une durée de conservation de 18 mois. Les hôpitaux répondent en développant des laboratoires de biologiques pour le PRP au point de soin, préservant leur pertinence au sein d'un marché des orthobiologiques de plus en plus influencé par la migration vers l'ambulatoire.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a généré 43,17 % du chiffre d'affaires mondial en 2025, portée par 550 000 fusions vertébrales annuelles et le plus grand réseau mondial de laboratoires de biologiques hospitaliers. Les droits de douane de la Section 232 ont accéléré la relocalisation, incitant les transformateurs à se développer pour contrer des droits d'importation de 10 à 25 % sur le matériel orthopédique. Le système de payeur unique du Canada restreint le PRP et plafonne la viscosupplémentation à 3 injections par an, poussant certains patients à traverser la frontière pour se soigner. Le secteur orthopédique mexicain a progressé de 14 % en 2024 avec l'essor du tourisme médical, mais le remboursement reste fragmenté entre les assureurs publics et privés.

L'Asie-Pacifique devrait croître à un CAGR de 11,27 % jusqu'en 2031, portée par les 12 approbations accélérées de médecine régénérative en Chine en 2025 et la hausse de 22 % des importations de dispositifs orthopédiques en Inde. Les villes de premier rang en Chine remboursent désormais les thérapies par cellules souches, tandis que les provinces rurales sont à la traîne, créant un marché à deux vitesses. L'approbation clinique du PRP par l'Inde début 2025 a légitimé les offres du secteur privé dans un environnement principalement à paiement direct. Le vieillissement de la population japonaise exerce une pression sur les capacités, allongeant les délais d'attente pour les prothèses du genou et incitant au recours aux thérapies biologiques de transition. L'Australie a harmonisé ses règles sur les biologiques avec celles de la FDA en 2024, réduisant les délais d'approbation à 10 mois. L'assurance nationale de santé de la Corée du Sud couvre désormais la matrice osseuse déminéralisée dans la fusion vertébrale, ce qui devrait augmenter l'utilisation de 30 % sur deux ans.

L'Europe a représenté un chiffre d'affaires significatif mais fait face à des retards liés au règlement sur les dispositifs médicaux qui prolongent les approbations de produits au-delà de 18 mois. L'obligation d'hospitalisation en Allemagne pour la plupart des chirurgies rachidiennes limite la pénétration des centres chirurgicaux ambulatoires à moins de 8 %, bien que des projets pilotes à Munich et Francfort testent des modèles ambulatoires. Le NICE du Royaume-Uni a soutenu le PRP pour l'épicondylite latérale en 2024, ouvrant des perspectives d'adoption plus large par le NHS. La radiation de la viscosupplémentation en France a réduit son utilisation de 60 %, entraînant un glissement vers le PRP en pratique privée. Les pays du CCG et le Brésil représentent l'essentiel du chiffre d'affaires au Moyen-Orient et en Afrique et en Amérique du Sud, portés par les payeurs privés et le remboursement sélectif des substituts osseux.

Paysage réglementaire

La réglementation des orthobiologiques continue de se répartir entre des voies proches des dispositifs médicaux pour les matériaux de greffe et des voies de biologiques plus strictes pour les produits cellulaires et à base de tissus. Aux États-Unis, la FDA réglemente les orthobiologiques d'origine cellulaire et tissulaire humaine en vertu du 21 CFR Part 1271, où les produits répondant aux critères de la Section 361 (manipulation minimale et usage homologue) échappent à l'approbation préalable à la mise sur le marché, tandis que les produits à risque plus élevé relèvent de la Section 351 et nécessitent une licence de produit biologique ainsi que des dossiers de preuves cliniques associés. En conséquence, les offres de point de soin et dérivées de tissus restent sous la surveillance active du CBER, la FDA ayant publié son programme d'orientation du CBER pour 2026, qui indique une clarification continue et une attention accrue en matière d'application pour les catégories émergentes de produits biologiques.

En Europe, les développeurs d'orthobiologiques utilisant des approches cellulaires et génétiques continuent de travailler dans le cadre du règlement ATMP et de son processus d'évaluation centralisé. Le Comité des thérapies innovantes de l'EMA (CAT) publie des avis trimestriels sur les ATMP, y compris des avis positifs adoptés en 2026, ce qui renforce les attentes en matière de débit d'examen formel. Des travaux politiques parallèles sur une initiative biotechnologique au niveau de l'UE (mentionnée dans des documents législatifs de 2026) visent à rationaliser la fabrication et l'intégration sectorielle dans le cadre des règles existantes telles que le Règlement (CE) n° 1394/2007, ce qui concerne les programmes d'orthobiologiques combinant échafaudages, cellules ou composants génétiquement modifiés lors de lancements multi-pays.

Paysage concurrentiel

Le marché des orthobiologiques est modérément concentré ; les cinq plus grands fabricants représentent une part significative du chiffre d'affaires mondial. Les acteurs leaders poursuivent trois tactiques : acquérir des plateformes de PRP au point de soin, élargir leurs catalogues d'allogreffes et investir dans des biomatériaux synthétiques qui évitent la variabilité liée aux donneurs. L'acquisition par Stryker d'un développeur d'échafaudages en nanofibres amphiphiles peptidiques pour 340 millions USD en janvier 2025 illustre le pivot vers les plateformes de nanofibres régénératives.

Les entrants plus modestes misent sur les données pour se démarquer ; Bioventus a lancé un registre de résultats PRP portant sur 5 000 patients en mars 2024, offrant aux chirurgiens des analyses comparatives qui répondent aux préoccupations de variabilité. Les dépôts de brevets se concentrent autour de la BMP-2 à libération contrôlée et de la préparation de PRP en circuit fermé ; Medtronic a déposé sept brevets de délivrance de BMP-2 en 2024, tandis qu'Arthrex a automatisé la centrifugation sur la base du retour d'information sur l'hématocrite. La conformité réglementaire aux normes ISO 13485 et au règlement sur les dispositifs médicaux pèse sur les petites banques de tissus, mais l'intégration verticale dans le traitement et la distribution permet à des groupes tels que MTF Biologics et AlloSource de sécuriser des segments de niche.

Les opportunités inexploitées comprennent l'orthopédie pédiatrique, les biologiques adaptés à l'os ostéoporotique et les produits combinant échafaudage et cellules. Organogenesis, par exemple, a reçu la désignation de dispositif révolutionnaire de la FDA pour un implant collagène-hydroxyapatite imprimé en 3D pour les fractures du plateau tibial, avec une commercialisation prévue fin 2026. À mesure que le marché des orthobiologiques progresse, les fournisseurs capables d'associer des plateformes de traitement propriétaires à des données cliniques solides sont bien positionnés pour consolider leurs parts.

Leaders du secteur des orthobiologiques

BoneSupport AB

Stryker Corporation

Zimmer Biomet Holdings Inc.

Medtronic

DePuy Synthes (Johnson & Johnson)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs à court terme semblent concentrés sur les produits qui améliorent la reproductibilité dans les flux de travail ambulatoires, ainsi que sur les indications où les payeurs remboursent déjà les procédures principales telles que la fusion vertébrale et la réparation des traumatismes. Cette dynamique laisse aux hôpitaux et aux centres de chirurgie ambulatoire (ASC) davantage de marge pour ajouter des adjuvants biologiques aux soins standards. La migration des procédures aux États-Unis vers les ASC (5,2 millions de cas orthopédiques en 2024) soutient la demande de kits standardisés à usage unique et de formats de greffe stables à conserver, adaptés aux environnements à rotation rapide. Parallèlement, les préoccupations persistantes concernant la variabilité maintiennent pertinents les registres de résultats et les efforts de standardisation des protocoles pour les fournisseurs, notamment les initiatives de suivi des résultats du PRP à grande échelle lancées par les acteurs du secteur.

Une deuxième poche d'opportunités se concentre sur les programmes de greffe et de biologiques avancés à preuves plus solides et à indications élargies, qui élargissent les segments adressables sans changer le lieu de soin. En 2026, plusieurs actions de la FDA montrent une dynamique active du cycle produit : Medtronic a reçu l'approbation préalable à la mise sur le marché de la FDA élargissant l'utilisation de la greffe osseuse Infuse à la TLIF à un et deux niveaux (L2-S1) avec des cages PEEK et titane, et Cerapedics a reçu l'approbation de la FDA élargissant les indications de PearlMatrix P-15 à plusieurs approches de fusion lombaire. Dans l'arthrose, les pipelines à un stade avancé ont franchi des jalons réglementaires et cliniques, notamment Organogenesis qui a achevé une soumission de BLA continue pour ReNu et a reçu l'acceptation de la FDA pour examen en 2026, et MEDIPOST qui a lancé les activités de phase 3 aux États-Unis pour CARTISTEM après un accord avec la FDA sur une étude pivot unique. Ces étapes créent une voie plus claire vers la commercialisation pour les orthobiologiques ciblant des maladies, au-delà de la substitution de greffe traditionnelle.

Développements récents du secteur

- Mai 2026 : DePuy Synthes a conclu un accord de distribution exclusif pour le substitut de greffe osseuse Novosis de CGBio aux États-Unis, au Canada et en Australie. Cette démarche élargit l'accès aux options de greffe contenant des facteurs de croissance dans les canaux rachidiens et traumatologiques. Elle soutient également le portefeuille d'orthobiologiques de DePuy Synthes avec un déploiement transfrontalier, indiquant une poussée stratégique dans les substituts de greffe osseuse standards.

- Juin 2025 : Stryker a obtenu l'autorisation de la FDA pour le système de cheville totale Incompass. L'augmentation des volumes de procédures reconstructrices du pied et de la cheville peut tirer la demande de biologiques et de matériaux de greffe adjacents utilisés pour soutenir la guérison osseuse et la fusion dans les cas complexes. Cette approbation signale une intégration de plateforme plus large pour les orthobiologiques au sein du portefeuille de reconstruction articulaire de Stryker.

- Juin 2024 : Stryker a annoncé un accord définitif pour acquérir Artelon, Inc. Cette acquisition a élargi l'empreinte de Stryker dans la fixation des tissus mous et les biomatériaux, permettant des ventes croisées vers la médecine du sport et la réparation orthopédique, où les orthobiologiques sont fréquemment utilisés comme adjuvants. Elle a également intégré les capacités en biomatériaux d'Artelon au portefeuille de Stryker, élargissant les options d'échafaudages et de fixation pour les chirurgiens musculo-squelettiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des orthobiologiques est défini comme le chiffre d'affaires généré par les produits biologiques et d'origine biologique utilisés pour soutenir la guérison des os, du cartilage, des tendons ou des ligaments dans les soins orthopédiques et de médecine sportive, mesuré au point de vente vers le canal de prestation de soins.

Exclusions de périmètre : les dispositifs orthopédiques adjacents, les consommables chirurgicaux généraux, les services de rééducation et les médicaments pharmaceutiques de gestion de la douleur sont exclus, sauf s'ils sont vendus dans le cadre d'une offre de produit orthobiologique.

Aperçu de la segmentation

- Par type de produit

- Substituts osseux

- Matrice osseuse déminéralisée

- Allogreffes

- Protéines morphogénétiques osseuses

- Viscosupplémentation

- Thérapie par cellules souches

- Plasma riche en plaquettes

- Autres types de produits

- Par application

- Fusion vertébrale

- Réparation des traumatismes et fractures

- Chirurgie reconstructive

- Arthrose et dégénérescence articulaire

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques orthopédiques et de médecine du sport

- Instituts de recherche et académiques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par s'assurer que le bassin de demande et l'univers de produits sont définis de manière pratique, puis par cartographier où la valeur est créée à travers les environnements hospitaliers et ambulatoires. Nous examinons des sources publiques telles que les bases de données de la FDA américaine pour les approbations et les communications de sécurité, les Centers for Medicare and Medicaid Services américains pour le contexte des procédures et des paiements, et les CDC américains pour les indicateurs de charge liés aux blessures et à l'arthrose qui influencent les volumes de procédures.

Nous utilisons également des sources telles que les statistiques de santé de l'OCDE, les indicateurs macroéconomiques de la Banque mondiale et des revues orthopédiques évaluées par des pairs pour comprendre les tendances des procédures, les évolutions de l'adoption clinique, et les variations d'usage selon la géographie. Pour ancrer le côté offre, nous nous référons aux dépôts d'entreprises, aux rapports annuels, aux présentations aux investisseurs et aux communiqués de presse crédibles, puis nous recoupons avec des abonnements payants axés sur les finances d'entreprises et les bases de données de brevets pour maintenir à jour la cartographie des produits. Cette liste documentaire n'est pas exhaustive, et de nombreuses autres sources publiques ont également été examinées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire sert à confirmer ce qui est réellement compté comme un orthobiologique dans les achats courants, et à tester les schémas de prix et d'usage qui ne sont pas clairement visibles dans les données publiques. Nous échangeons avec un mélange de fabricants, distributeurs, chirurgiens et équipes d'approvisionnement hospitalières et ambulatoires dans les grandes régions, puis nous révisons les données atypiques jusqu'à ce que les hypothèses correspondent au comportement d'achat réel.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Cadres dirigeants (CXO) : 16 % | APAC : 47 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 32 % |

| Acteurs plus petits : 16 % | Managers : 52 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à partir d'un bassin de demande descendant où les volumes de procédures et les cohortes traitées sont reconstitués par grandes zones d'application (telles que la fusion vertébrale et la réparation des traumatismes), puis traduits en valeur d'orthobiologiques à l'aide de taux d'utilisation et de prix de vente moyens correspondant au cadre de soins. Pour garder les calculs ancrés dans la réalité, nous intégrons des repères de marché tels que les volumes de procédures orthopédiques par région, la pénétration des substituts de greffe osseuse par rapport à la greffe traditionnelle, le nombre moyen d'unités utilisées par procédure, les fourchettes de prix typiques par famille de produits (par exemple les produits DBM et BMP), et le mix de canaux entre hôpitaux, centres de chirurgie ambulatoire et cliniques orthopédiques.

Une fois cette vision créée, nous vérifions les totaux avec des approximations ascendantes sélectives utilisant les répartitions de chiffre d'affaires des fournisseurs, des points de prix échantillonnés et des vérifications de canaux, ce qui permet de détecter un surcomptage lorsqu'un produit est utilisé dans plusieurs indications. Là où le détail par produit ou par région est ténu, les lacunes sont traitées par des hypothèses de substitution prudentes convenues avec les personnes interrogées, puis testées dans des cas de sensibilité. Pour les prévisions, une analyse de scénarios est utilisée car la croissance des procédures, la pression sur le remboursement et l'adoption de thérapies plus récentes n'évoluent pas de manière linéaire, et la trajectoire finale est ajustée après avoir testé la résistance des variables que les experts identifient comme les plus sensibles.

Validation des données et cycle de mise à jour

La validation se fait en plusieurs étapes afin que les valeurs finales ne dépendent pas d'une seule source ou d'une seule hypothèse. Nous comparons les résultats du modèle avec des signaux indépendants tels que la direction des tendances de procédures, les évolutions du mix de produits et les comportements de prix connus, puis nous effectuons des vérifications d'écart au niveau régional et par application pour repérer les ruptures qui n'ont pas de sens pratique. Lorsqu'une anomalie apparaît, la donnée d'entrée est revérifiée par rapport à la piste de la source et, si nécessaire, les répondants sont recontactés pour confirmer si le changement est réel ou s'il s'agit d'un artefact de données.

Avant validation finale, le travail passe par un examen analyste en plusieurs étapes afin que les hypothèses, le traitement des devises et l'alignement des années soient cohérents sur l'ensemble du jeu de données. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, comme des changements réglementaires majeurs ou des mises à jour notables en matière de remboursement. Juste avant la livraison, une dernière vérification est effectuée pour s'assurer que la vision reflète les dernières informations publiques disponibles.

Comparaison du dimensionnement du marché des orthobiologiques de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les orthobiologiques peuvent varier considérablement, même lorsque le nom du sujet semble identique, car l'ensemble de produits comptabilisés, les environnements de soins inclus et la base de prix ne sont pas toujours alignés. Des différences apparaissent également lorsque les entreprises choisissent des années de base différentes, appliquent la conversion de devises à des moments différents, ou mettent à jour les hypothèses d'adoption clinique à des rythmes différents.

L'écart principal provient du fait que les estimations intègrent ou non les revenus élargis de la médecine régénérative, alors que Mordor Intelligence ne comptabilise les orthobiologiques que lorsqu'ils sont liés à des cas d'usage orthopédiques et tarifés comme un achat d'orthobiologique, ce qui évite de gonfler les totaux avec des thérapies biologiques faiblement apparentées.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,06 milliards USD (2026) | |

| Portail de recherche spécialisé A | 7,10 milliards USD (2024) | Utilise une année de base différente et une fenêtre de prévision plus courte, et le langage d'inclusion des produits est plus large, ce qui peut intégrer des thérapies régénératives adjacentes qui ne sont pas systématiquement achetées en tant qu'orthobiologiques. |

| Éditeur d'intelligence de marché B | 6,43 milliards USD (2024) | S'appuie sur un point de départ 2024 plus bas qui semble sensible aux hypothèses de tarification et de mix de canaux, en particulier lorsque la croissance des procédures ambulatoires et les familles de produits à prix plus élevés ne sont pas pleinement prises en compte. |

En examinant les trois valeurs ensemble, l'écart s'explique principalement par le périmètre et l'alignement des années, suivi par la manière dont la tarification et le mix des environnements de soins sont traités. En maintenant le bassin de demande lié aux procédures orthopédiques, puis en testant la résistance des données d'usage et de prix de vente moyen par le biais d'entretiens, l'estimation reste traçable à un petit ensemble d'étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des orthobiologiques ?

La taille du marché des orthobiologiques a atteint 7,06 milliards USD en 2026 et est en bonne voie pour atteindre 9,52 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part du marché des orthobiologiques ?

La viscosupplémentation a dominé le chiffre d'affaires 2025 avec 42,92 %, portée par la couverture Medicare de longue date pour les injections d'acide hyaluronique.

Quel segment d'application se développe le plus rapidement ?

Les applications liées à l'arthrose et à la dégénérescence articulaire progressent à un CAGR de 9,63 % jusqu'en 2031, à mesure que les patients recherchent des biologiques plus tôt dans la prise en charge de leur maladie.

À quelle vitesse les centres chirurgicaux ambulatoires adoptent-ils les biologiques ?

Les centres chirurgicaux ambulatoires devraient afficher un CAGR de 8,18 % jusqu'en 2031, soutenus par la parité de paiement du CMS et les kits biologiques à usage unique adaptés aux flux de travail.

Quelle région géographique devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 11,27 % jusqu'en 2031, reflétant l'accélération des approbations réglementaires en Chine et l'expansion de la demande privée en Inde.

Dernière mise à jour de la page le: