Taille et Part du Marché Mondial de la Biophotonique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 75.74 Milliards de dollars |

| Taille du Marché (2031) | 123.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Mondial de la Biophotonique par Mordor Intelligence

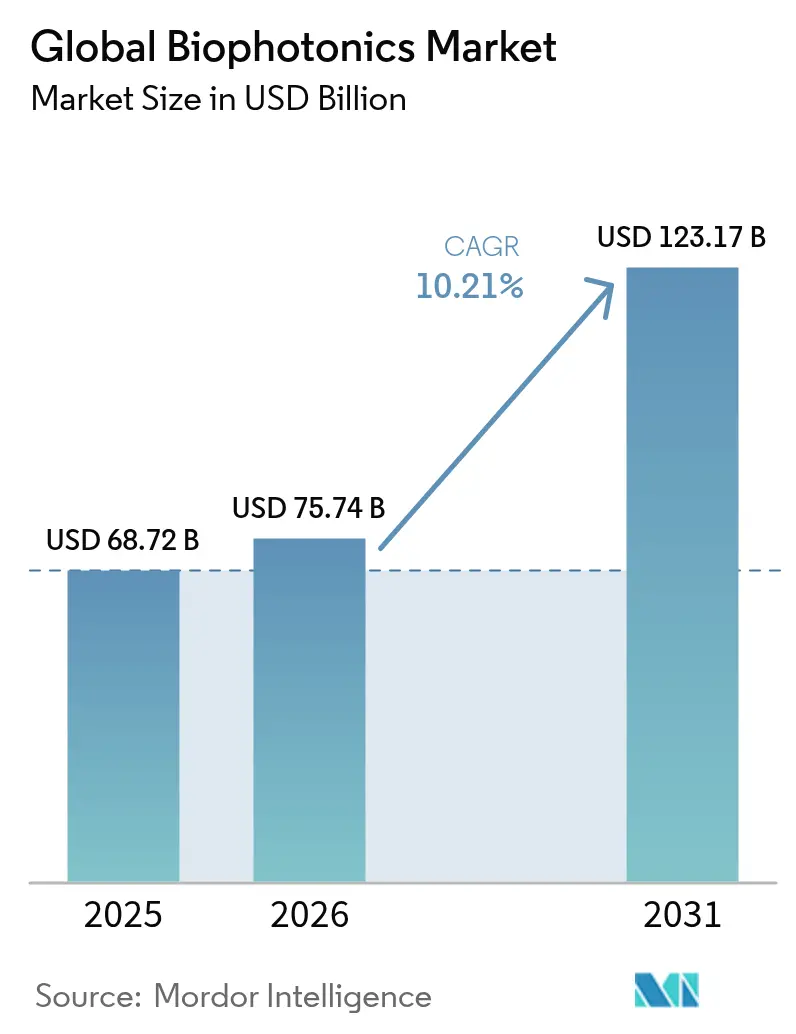

La taille du marché de la biophotonique en 2026 est estimée à 75,74 milliards USD, en progression par rapport à la valeur de 2025 de 68,72 milliards USD, avec des projections pour 2031 indiquant 123,17 milliards USD, croissant à un TCAC de 10,21 % sur la période 2026-2031. La forte croissance découle de la convergence de l'intelligence artificielle avec les technologies optiques, où la spectroscopie assistée par l'IA atteint une précision de 98,8 % dans la surveillance non invasive de la glycémie. La nanotechnologie associée à la tomographie photoacoustique permet désormais l'évaluation en temps réel des accidents vasculaires cérébraux, signalant un dépassement de l'imagerie conventionnelle vers un guidage thérapeutique de précision. L'Asie-Pacifique enregistre l'expansion la plus rapide, portée par l'investissement de 4,17 milliards USD de la Chine en 2024 dans la biofabrication et le programme japonais de 307 millions USD dans les puces optiques. Les lasers occupent la première position parmi les produits grâce à leur adoption en chirurgie de précision, tandis que les systèmes d'imagerie surpassent les autres groupes de produits jusqu'en 2030. Les hôpitaux continuent d'ancrer la demande, tandis que les instituts académiques progressent rapidement à mesure que les gouvernements priorisent les initiatives de R&D.

Principaux Enseignements du Rapport

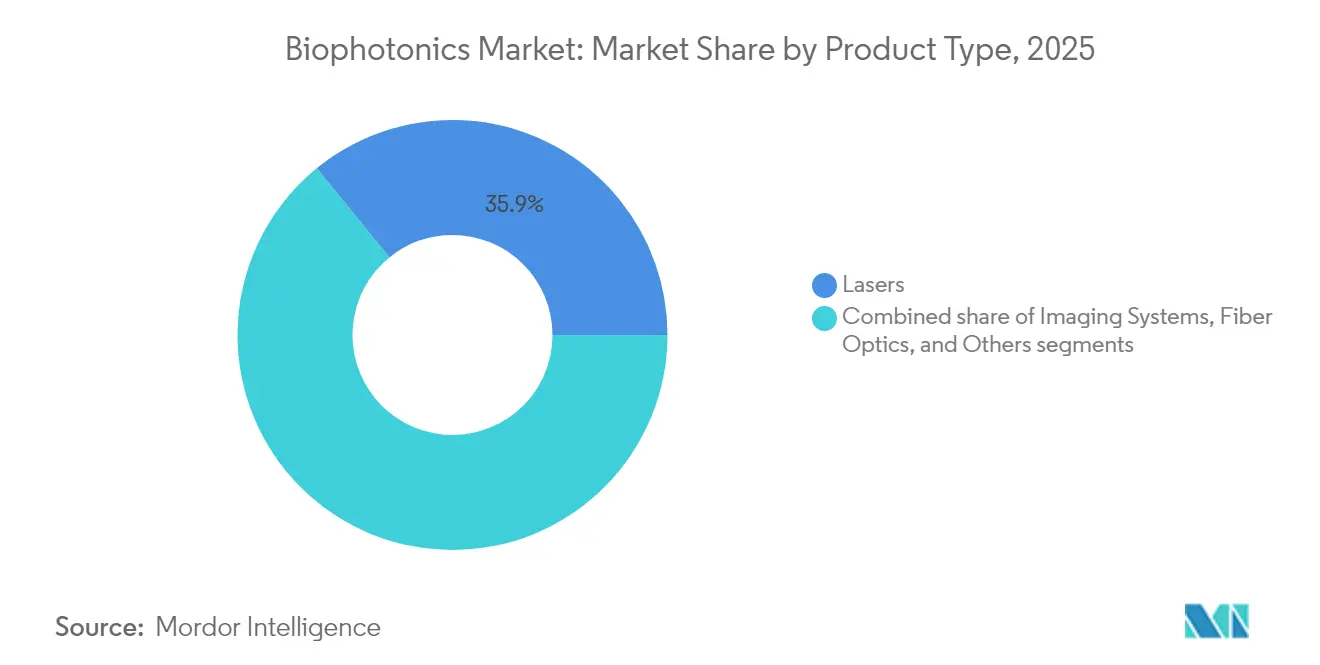

- Par type de produit, les lasers ont représenté 35,88 % de la part du marché de la biophotonique en 2025, tandis que les systèmes d'imagerie devraient afficher un TCAC de 11,23 % jusqu'en 2031.

- Par technologie, les plateformes in vitro ont représenté 60,92 % de la taille du marché de la biophotonique en 2025 ; les systèmes in vivo devraient progresser à un TCAC de 10,62 % jusqu'en 2031.

- Par application, le diagnostic médical a conservé une part de 55,21 % de la taille du marché de la biophotonique en 2025, tandis que les biocapteurs sont en voie d'atteindre un TCAC de 11,69 % jusqu'en 2031.

- Par utilisation, les hôpitaux et cliniques ont représenté 51,74 % de la part en 2025 ; les instituts académiques et de recherche devraient se développer à un TCAC de 11,78 % jusqu'en 2031.

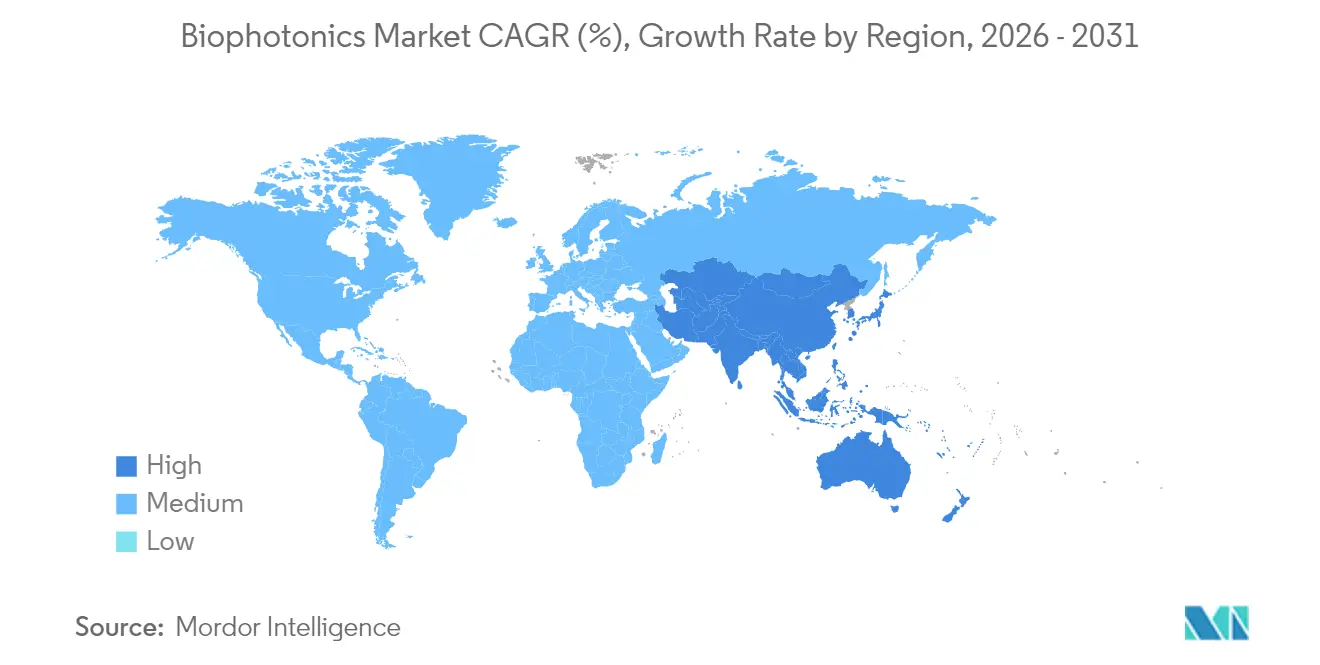

- Par géographie, l'Amérique du Nord a dominé avec 37,10 % de la part du marché de la biophotonique en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 10,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Biophotonique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Utilisation croissante de la biophotonique dans le diagnostic | +2.1% | Mondial, porté par l'adoption en Asie-Pacifique | Moyen terme (2-4 ans) |

| Spectroscopie assistée par l'IA pour les tests rapides au point de soins | +1.9% | Mondial, accéléré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance de la population gériatrique | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Émergence de la nanotechnologie dans la biophotonique | +1.5% | Pôles de recherche en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Avancées en tomographie photoacoustique (TPA) | +1.2% | Mondial, validation clinique dans les marchés développés | Court terme (≤ 2 ans) |

| Demande en agriculture de précision pour les capteurs biophotoniques | +0.8% | Mondial, focus sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation Croissante de la Biophotonique dans le Diagnostic

La spectroscopie Raman exaltée de surface améliorée par apprentissage automatique atteint une précision équilibrée de 87 %[1]Ben Cox, « Un scanner Fabry-Perot multifaisceaux permet la tomographie photoacoustique clinique à haute vitesse », Nature Biomedical Engineering, nature.com pour la détection du cancer de la tête et du cou à partir d'échantillons de cérumen. La tomographie photoacoustique assure une surveillance vasculaire en temps réel lors du traitement des accidents vasculaires cérébraux. Les spectromètres pour smartphones offrant une résolution de 1 nm sur 440-1 300 nm ouvrent le diagnostic de terrain. La FDA a créé des contrôles spéciaux de classe II pour les détecteurs d'hématomes en proche infrarouge, validant les approches optiques. L'intégration avec les réseaux 6G offre une transmission à latence ultra-faible pour des décisions cliniques instantanées.

Croissance de la Population Gériatrique

Les personnes âgées de 65 ans et plus nécessitent trois à quatre fois plus de procédures diagnostiques que les cohortes plus jeunes, ce qui accroît la demande à long terme. La spectroscopie en proche infrarouge permet une surveillance continue de la glycémie[2]Na Kyung Lee, « État et tendances de l'industrie de la santé numérique », Healthcare Informatics Research, e-hir.org, répondant à 537 millions de cas de diabète. L'imagerie par autofluorescence garantit des marges sans tumeur à 97 % dans la chirurgie du cancer buccal. La photobiomodulation soutient la prise en charge de la maladie d'Alzheimer. Les tendances du vieillissement s'alignent sur la médecine de précision pour soutenir l'adoption des plateformes biophotoniques.

Émergence de la Nanotechnologie dans la Biophotonique

Les nanoparticules à luminescence persistante permettent l'imagerie simultanée et la thérapie ciblée. Les points quantiques améliorent l'imagerie en proche infrarouge grâce à une diffusion réduite. Les biocapteurs à métasurface augmentent la sensibilité de détection virale. Les nanomédicaments à réponse enzymatique activent l'imagerie photoacoustique en proche infrarouge-II pour une radiothérapie à effet en cascade. La microscopie à force atomique associée à l'IA détecte le cancer buccal à une résolution nanométrique.

Avancées en Tomographie Photoacoustique (TPA)

Les scanners TPA 3D tout optiques créent désormais des images vasculaires détaillées en quelques secondes. L'imagerie transcrânienne bénéficie d'une modélisation homogène du crâne. Les acquisitions multicanaux à faible coût atteignent des rapports signal sur bruit de 46,10 dB. L'encodage temporel fusionne les données TPA et de fluorescence. La représentation neurale implicite surmonte les limitations de vue éparse dans la reconstruction dynamique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Manque de sensibilisation et de personnel qualifié | -1.4% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Coût élevé des systèmes biophotoniques | -1.1% | Marchés sensibles aux prix, régions en développement | Court terme (≤ 2 ans) |

| Cadres de remboursement stricts | -0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Risque d'approvisionnement en terres rares pour les diodes laser | -0.7% | Fabrication mondiale, production en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Manque de Sensibilisation et de Personnel Qualifié

Les lacunes en expertise interdisciplinaire ralentissent l'adoption, car le personnel doit maîtriser l'optique, la biologie et les sciences des données. Les cliniciens peu familiers avec le diagnostic optique hésitent à intégrer de nouveaux outils. Les universités peinent à proposer des cursus ciblés, limitant le vivier de talents disponibles. La navigation réglementaire ajoute de la complexité. Des laboratoires dédiés à l'Université de Floride Centrale illustrent les premières réponses institutionnelles.

Coût Élevé des Systèmes Biophotoniques

Les unités photoacoustiques cliniques dépassent souvent un prix de 500 000 USD, limitant les achats aux centres bien dotés. Les risques d'approvisionnement en terres rares font monter les prix des lasers. Le remboursement limité par Medicare restreint les budgets hospitaliers. La maintenance spécialisée alourdit les coûts totaux de possession. Les spectromètres portables promettent des prix plus bas mais manquent de précision de niveau clinique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes d'Imagerie Stimulent l'Innovation

Les lasers ont contribué à hauteur de 35,88 % à la part du marché de la biophotonique en 2025, reflétant leur rôle dans la thérapie photodynamique de précision et les interventions chirurgicales. Les systèmes d'imagerie devraient enregistrer un TCAC de 11,23 %, le plus élevé parmi les produits, les chirurgiens recherchant une caractérisation tissulaire en temps réel pendant les opérations. Les fibres optiques bénéficient des tendances à la miniaturisation, alimentant les biocapteurs portables. La détection quantique hybride améliore la détection de molécules uniques. Carl Zeiss a consolidé ses capacités en créant des unités commerciales dédiées à la photonique. Les fabricants investissent dans des lignes automatisées pour réduire les coûts et répondre aux volumes croissants. Une plus grande standardisation des composants accélère la certification des dispositifs. La R&D collaborative entre les entreprises d'optique et les start-ups d'IA accélère la convergence des plateformes. Les dispositifs de surveillance environnementale réutilisent les modules d'imagerie de base, élargissant la demande adressable dans l'agriculture et la sécurité de l'eau.

Les acteurs du marché affinent la qualité du faisceau et la stabilité des impulsions pour soutenir les protocoles émergents de photoimmunothérapie. Les fournisseurs de composants élargissent la capacité en plaquettes d'arséniure de gallium pour les diodes laser de plus haute puissance. Les fournisseurs de systèmes d'imagerie intègrent des analyses basées sur le cloud pour réduire les délais d'interprétation. L'effet combiné maintient le leadership des produits tout en ancrant le marché plus large de la biophotonique.

Par Technologie : Les Applications In Vivo s'Accélèrent

Les plateformes in vitro ont maintenu 60,92 % de la taille du marché de la biophotonique en 2025, grâce aux flux de travail de laboratoire établis. Les systèmes in vivo devraient progresser à un TCAC de 10,62 % à mesure que les cliniciens privilégient les systèmes de guidage chirurgical mini-invasifs offrant une évaluation tissulaire en temps réel sans prélèvement de spécimen. La tomographie photoacoustique visualise désormais les vaisseaux cérébraux à travers des crânes intacts. Le guidage optique atteint 100 % de succès diagnostique dans les biopsies cérébrales à insertion unique. Les agences réglementaires définissent des voies simplifiées pour les dispositifs en temps réel, facilitant la commercialisation. Les moniteurs portables se connectent aux réseaux IoT pour des flux de données continus. Les sources lumineuses économes en énergie prolongent les durées de fonctionnement des dispositifs. Les hôpitaux intègrent les résultats in vivo dans les dossiers de santé électroniques, améliorant les soins longitudinaux. Les start-ups ciblent les centres de chirurgie ambulatoire avec des consoles compactes. Les sondes transdermiques émergentes permettent le suivi métabolique, renforçant les perspectives d'expansion du marché de la biophotonique.

Par Application : Les Biocapteurs Transforment le Diagnostic

La détection analytique a représenté 29,96 % de la part en 2025, soutenue par l'analyse chimique spectroscopique. Les biocapteurs croîtront à un TCAC de 11,69 % à mesure que l'IA améliore la détection à cellule unique. La spectroscopie Raman exaltée de surface identifie les concentrations de médicaments jusqu'à 10 pg/mL. La tomographie par cohérence optique s'étend à la dermatologie et à la cardiologie. La luminothérapie gagne en reconnaissance pour la prise en charge de la maladie d'Alzheimer. La microscopie dépasse les limites de diffraction dans l'imagerie de cellules vivantes. L'imagerie transparente en infrarouge à ondes courtes assiste les chirurgiens. Les nouveaux substrats polymères réduisent le coût des capteurs, encourageant le déploiement au point de soins. Les biocapteurs agricoles surveillent les nitrates du sol, soulignant le potentiel non médical au sein du marché de la biophotonique.

Par Utilisation : Le Diagnostic Médical Maintient sa Dominance

Le diagnostic médical a représenté 55,21 % de la taille du marché de la biophotonique en 2025 et progressera à un TCAC de 10,41 %. Les plateformes de données de recherche alimentées par l'IA intègrent des ensembles de données cliniques pour des soins personnalisés. La thérapie photodynamique offre une prise en charge ciblée du cancer avec moins d'effets systémiques. Les spectromètres portables soutiennent le dépistage des maladies dans les zones reculées. Les tests de qualité alimentaire utilisent la spectroscopie Raman à décalage spatial pour détecter la fraude au miel avec une précision de 99 %. Les logiciels spécifiques à l'industrie réduisent les délais d'analyse, favorisant une adoption plus large. Les hôpitaux adoptent des modèles de location pour compenser les coûts initiaux. Les programmes de télémédecine déploient des dispositifs portables, renforçant la demande mondiale pour le marché de la biophotonique.

Par Utilisateur Final : Les Instituts Académiques Stimulent l'Innovation

Les hôpitaux et cliniques ont dominé avec 51,74 % de part en 2025, favorisés par les achats structurés et les besoins en preuves. Les instituts académiques et de recherche se développeront à un TCAC de 11,78 % à mesure que les fonds nationaux ciblent la photonique. Les entreprises biopharma canalisent 2,5 milliards USD dans la découverte médiée par l'IA. Les laboratoires alimentaires élargissent les tests optiques face à des règles de sécurité plus strictes. Les agences environnementales ajoutent des sondes à fibres optiques pour les évaluations de la qualité de l'eau. L'Université de Floride Centrale a lancé un laboratoire dédié pour améliorer le placement épidural par fibres optiques. Les pôles collaboratifs associent des concepteurs de lasers à des neuroscientifiques, accélérant la recherche translationnelle. Le capital-risque afflue vers les spin-offs universitaires qui exploitent des algorithmes open source. Les découvertes académiques continuent d'alimenter les pipelines de produits sur l'ensemble du marché de la biophotonique.

Analyse Géographique

L'Amérique du Nord a représenté 37,10 % de la part du marché de la biophotonique en 2025, soutenue par un système de santé mature et un cadre FDA qui classe désormais les systèmes d'optimisation radiologique en classe II pour une autorisation plus rapide. Thermo Fisher a alloué 2 milliards USD à l'expansion nationale, renforçant l'approvisionnement en instruments analytiques. Les lacunes dans le remboursement Medicare limitent certains déploiements diagnostiques. Les centres spécialisés obtiennent une couverture pour le dépistage optique du col de l'utérus, soutenant la demande. Les subventions de recherche soutiennent la convergence IA-photonique, tandis que les politiques régionales en matière de terres rares visent à sécuriser les intrants pour les diodes laser. La concurrence s'intensifie à mesure que les start-ups commercialisent l'imagerie portable, ajoutant de la profondeur au marché de la biophotonique.

L'Europe affiche un TCAC stable de 9,87 %, porté par un écosystème photonique de 124,6 milliards EUR. Carl Zeiss fait progresser ses portefeuilles ophtalmiques en absorbant DORC et en réinvestissant 15 % de son chiffre d'affaires en R&D. Le Règlement sur les Dispositifs Médicaux harmonise les normes mais augmente les coûts de conformité pour les petites entreprises. Le financement Horizon Europe priorise l'agriculture de précision, stimulant l'adoption des capteurs optiques. Les consortiums académiques transfrontaliers renforcent la validation technologique, s'alignant sur les objectifs régionaux de durabilité. Les laboratoires de semi-conducteurs à Dresde accélèrent les solutions de microscopie industrielle, élargissant la profondeur du marché.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,96 %. La Chine est en tête avec un apport de 4,17 milliards USD dans la biofabrication en 2024. Les lignes pilotes de puces photoniques à l'Université Jiao Tong de Shanghai stimulent les applications d'IA et quantiques. Le programme japonais de 307 millions USD dans les puces optiques vise le leadership dans les semi-conducteurs. L'Inde investit dans la photonique quantique malgré des lacunes infrastructurelles. Les entreprises locales mettent l'accent sur des sources laser à faible coût pour satisfaire les prestataires de soins de santé sensibles aux prix. Les incitations gouvernementales réduisent les taxes à l'importation sur les optiques diagnostiques, tandis que les efforts de télésanté diffusent des spectromètres mobiles dans les zones mal desservies. La construction rapide de cliniques en Asie du Sud-Est accélère la demande, soutenant l'expansion du marché de la biophotonique.

Paysage réglementaire

Les systèmes biophotoniques utilisés pour le diagnostic et la thérapie sont réglementés comme des dispositifs médicaux, avec des exigences axées sur les preuves de performance clinique, la gestion des risques et la sécurité électrique des équipements émettant de la lumière. Aux États-Unis, la FDA a maintenu une position stricte pour certaines catégories de dispositifs optiques, en conservant les systèmes de source lumineuse endoscopique diagnostique (code produit OAY) en classe III en date de mars 2026. Cela renforce la nécessité de preuves cliniques solides et de contrôles spéciaux bien définis avant toute discussion de reclassification.

En Europe, le règlement (UE) 2017/745 (MDR) continue d'encadrer l'accès au marché, en liant l'évaluation de la conformité aux normes harmonisées et à la documentation technique. La Commission européenne a publié la décision d'exécution (UE) 2026/1231 en juin 2026, mettant à jour les normes harmonisées soutenant le MDR, y compris des normes relatives aux équipements électromédicaux telles que EN 60601-1:2006/A13:2024. L'activité normative affecte également la conception et la vérification des produits, la norme BS EN IEC 60601-2-57:2026 ajoutant des exigences spécifiques de sécurité et de performances essentielles pour les équipements à source lumineuse non laser (200 nm à 3000 nm) utilisés dans les cas d'usage diagnostiques et thérapeutiques.

Analyse de la chaîne de valeur

La chaîne de valeur de la biophotonique commence par les matériaux et composants en amont tels que les diodes laser, les détecteurs, les filtres, les fibres, l'optique de précision et les éléments photoniques à base de semi-conducteurs. Ceux-ci sont ensuite intégrés dans des systèmes d'imagerie, des plateformes de spectroscopie, l'OCT, la microscopie et les systèmes de photothérapie. Les acteurs intermédiaires combinent l'optoélectronique avec des logiciels embarqués et de plus en plus des analyses basées sur l'IA, et ils valident les performances par des études précliniques et cliniques pour répondre aux exigences des dispositifs médicaux, avant de distribuer via la vente directe aux hôpitaux et cliniques, des partenaires de distribution pour les laboratoires, et des intégrateurs de systèmes desservant les instituts académiques et de recherche.

L'adoption en aval dépend de l'exhaustivité du flux de travail et de la couverture des services, et pas seulement de la livraison du matériel. Cela a favorisé davantage de partenariats et d'intégration de portefeuille, notamment l'acquisition de NanoString Technologies par Bruker en mai 2024 pour ajouter des capacités de biologie spatiale et d'imagerie par fluorescence à molécule unique à son portefeuille d'instruments. Cela inclut également le partenariat de Carl Zeiss Meditec avec le Singapore Eye Research Institute en novembre 2024 pour faire progresser l'OCT et l'imagerie ophtalmique. La continuité de l'approvisionnement et les coûts restent sensibles aux composants photoniques spécialisés, y compris les intrants liés aux terres rares utilisés dans certains systèmes laser, de sorte que la diversification des sources, les pôles de fabrication localisés et des relations plus étroites avec les fournisseurs sont essentiels à l'exécution pour les plateformes photoacoustiques et d'imagerie cliniques à forte valeur.

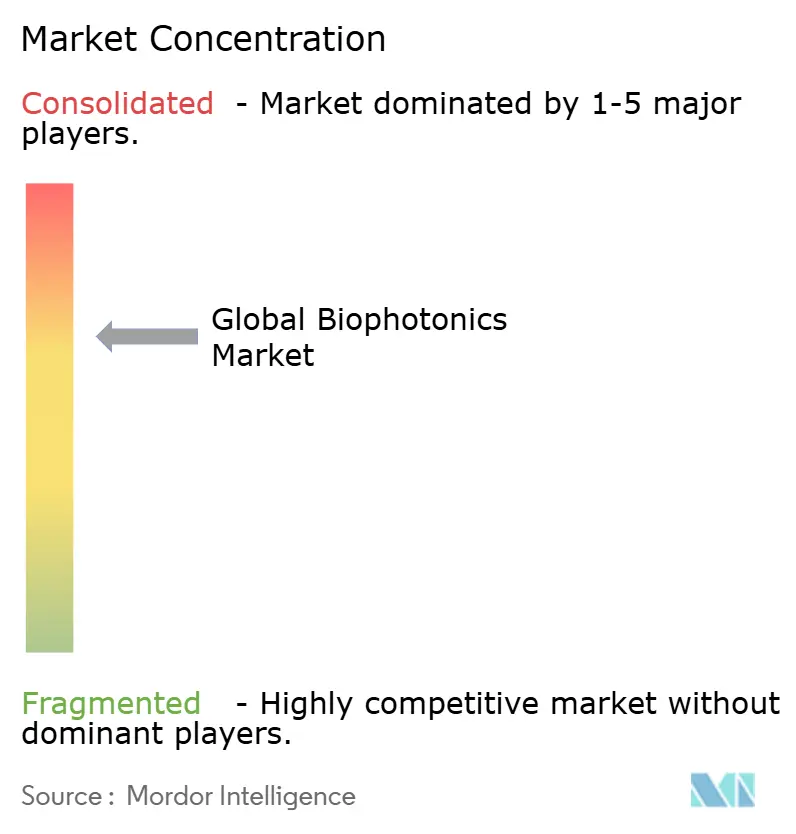

Paysage Concurrentiel

La consolidation du marché est modérée. Thermo Fisher s'est engagé à consacrer 50 milliards USD aux acquisitions et a déjà dépensé 4,1 milliards USD sur Solventum pour approfondir ses capacités analytiques. Carl Zeiss a créé des unités photoniques dédiées et finalisé l'acquisition de DORC pour renforcer l'intégration ophtalmique. Becton Dickinson a séparé ses activités de biosciences et de diagnostic et a acquis Edwards Lifesciences Critical Care pour 4,2 milliards USD. Des opportunités de croissance dans des espaces non exploités apparaissent dans l'agriculture de précision, où les capteurs photoniques se développent plus rapidement que les segments cliniques.

L'activité de brevets dans la détection quantique et les métasurfaces signale un glissement vers le contrôle optique fondamental. L'intégration verticale sécurise l'approvisionnement en diodes laser, contrant la volatilité des terres rares. Les spectromètres de qualité smartphone atteignent des performances équivalentes à celles des laboratoires, permettant à de nouveaux entrants de s'imposer sans installations de fabrication.

Les partenariats entre les géants de l'optique et les fournisseurs d'IA en cloud accélèrent le déploiement des algorithmes. Le récit concurrentiel est centré sur des écosystèmes matériels-logiciels intégrés, renforçant la profondeur stratégique sur l'ensemble du marché de la biophotonique.

Leaders Mondiaux de l'Industrie de la Biophotonique

Carl Zeiss AG

Danaher Corporation

Hamamatsu Photonics KK

Olympus Corporation

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur les cas d'usage où le matériel biophotonique, l'analyse par IA et l'intégration des flux de travail réduisent le délai d'obtention des résultats et favorisent l'imagerie avancée pour la prise de décision au point de soin et en peropératoire. Les actions menées en 2026 renforcent cette orientation : ZEISS s'est associé à EDGE Biotechnologies en avril 2026 pour intégrer des tests d'analyse d'image quantitative accélérés par IA destinés à la R&D biopharmaceutique, et Hamamatsu Photonics a élargi ses collaborations sur les flux de travail de pathologie numérique en mai 2026 autour du déploiement de plusieurs systèmes d'imagerie de lames entières dans un cadre médical académique. Ces étapes indiquent un espace vacant pour des solutions de bout en bout combinant préparation d'échantillons, imagerie et analyse au sein d'un flux de travail validé, plutôt que des dispositifs autonomes.

Les biophotoniques thérapeutiques et liées à l'oncologie montrent également des voies de développement formelles qui peuvent élargir le champ d'application des plateformes basées sur la lumière. Immunophotonics a reçu un brevet chinois en juin 2026 couvrant l'utilisation de sa plateforme IP-001 en combinaison avec des inhibiteurs de points de contrôle pour les tumeurs solides, tandis que Guided Therapeutics a soumis un rapport clinique PMA à la FDA américaine en juin 2026 pour son LuViva Advanced Cervical Scan. En parallèle, les capteurs miniaturisés pour les tests au point de soin et le guidage chirurgical par Raman restent des cibles de commercialisation, la mise à l'échelle étant liée à la génération de preuves cliniques, à l'adéquation au remboursement et à la gestion des coûts des composants pour les plateformes photoacoustiques cliniques avancées, qui peuvent dépasser 500 000 USD en prix d'investissement.

Développements récents du secteur

- Mai 2026 : Carl Zeiss AG s'est associé à EDGE Biotechnologies pour intégrer des tests d'analyse d'image quantitative de bout en bout accélérés par IA destinés aux flux de travail de R&D biopharmaceutique. La collaboration favorise un couplage plus étroit entre le matériel d'imagerie et les logiciels d'analyse, aidant les laboratoires à standardiser et à faire évoluer les résultats de tests complexes dans les pipelines de recherche exploratoire et translationnelle.

- Mai 2026 : Hamamatsu Photonics K.K. a lancé une collaboration sur le flux de travail de pathologie numérique avec la Keck School of Medicine de l'USC, incluant l'installation de plusieurs systèmes NanoZoomer. La collaboration renforce l'adoption de l'imagerie de lames entières dans les milieux clinico-académiques et élargit la demande pour la numérisation intégrée, le traitement des données et la modernisation des flux de travail de pathologie.

- Octobre 2024 : Carl Zeiss a ouvert un laboratoire d'applications semi-conductrices au Dresden Innovation Hub pour automatiser les flux de travail de microscopie. L'installation ajoute une capacité de développement appliqué et de démonstration qui soutient des approches de microscopie à plus haut débit et d'automatisation de type inspection, transférables aux flux de travail d'imagerie en sciences de la vie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de la biophotonique couvre les outils et systèmes basés sur la lumière conçus pour interagir avec le matériel biologique à des fins de recherche, de diagnostic médical et de thérapie, y compris le matériel de support et les consommables utilisés avec ces systèmes.

Exclusions du champ d'application : nous excluons les produits optiques principalement conçus pour les télécommunications ou l'inspection industrielle où aucune interface biologique n'est prévue.

Aperçu de la segmentation

- Par Type de Produit

- Systèmes d'Imagerie

- Lasers

- Fibres Optiques

- Autres

- Par Technologie

- In Vitro

- In Vivo

- Par Application

- Imagerie de Surface

- Imagerie Interne

- Imagerie Transparente

- Microscopie

- Biocapteurs

- Détection Analytique

- Spectromoléculaire

- Luminothérapie

- Tomographie par Cohérence Optique

- Par Utilisation

- Tests et Composants

- Thérapeutiques Médicales

- Diagnostic Médical

- Application Non Médicale

- Par Utilisateur Final

- Hôpitaux et Cliniques

- Instituts Académiques et de Recherche

- Entreprises de Biotechnologie et de Pharmacie

- Laboratoires de Qualité Alimentaire

- Autres Utilisateurs Finaux

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par établir une image claire de l'origine de la demande en biophotonique et de son financement, avant tout dimensionnement. Nous utilisons des sources publiques telles que les bases de données de dispositifs de la FDA américaine, les données de subventions de financement du National Institutes of Health (NIH), les indicateurs de santé de l'Organisation mondiale de la santé (OMS) et les statistiques de santé de l'OCDE pour comprendre le rythme d'adoption dans le diagnostic et la thérapie.

Du côté de l'offre et de l'innovation, nous nous référons à des sources telles que les bases de données de brevets USPTO et OMPI, des revues d'optique et biomédicales évaluées par des pairs, et des portails de statistiques nationales pour les indicateurs de commerce et de production le cas échéant. Les dépôts d'entreprises, les rapports annuels et les présentations aux investisseurs sont utilisés pour comprendre le mix produit et l'exposition régionale. Un abonnement payant pour les données financières d'entreprises et l'intelligence sur les brevets est utilisé de manière sélective pour standardiser les divulgations et suivre les familles technologiques. Cette liste documentaire n'est pas exhaustive, et de nombreuses autres sources publiques ont été utilisées pour collecter, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des hypothèses du modèle que les sources documentaires ne peuvent pas entièrement expliquer, en particulier concernant la tarification typique des systèmes, les taux d'attachement des consommables, les cycles de remplacement, et l'évolution de la demande entre les milieux cliniques et de recherche. Nous avons interrogé un ensemble équilibré de répondants parmi les fabricants, les distributeurs, les acheteurs hospitaliers et de laboratoire, et les utilisateurs de recherche dans les régions APAC, EMEA et Amériques, afin de valider les schémas d'adoption régionaux et le calendrier des devises.

Répartition des répondants à l'enquête de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Cadres dirigeants : 18 % | APAC : 45 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 31 % |

| Acteurs plus petits : 22 % | Managers : 56 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché est réalisé en utilisant une approche descendante et ascendante, où le total principal est reconstruit à partir du bassin de demande clinique et de recherche adressable, puis vérifié par rapport à la réalité côté fournisseurs. En pratique, nous partons des indicateurs d'activité en santé et en sciences de la vie et les réduisons à la portion qui utilise généralement des outils d'imagerie, de détection et de thérapie basés sur la lumière.

Les intrants qui aident à façonner les totaux incluent les volumes de procédures diagnostiques où des méthodes optiques sont utilisées, les dépenses de recherche liées à l'imagerie et aux flux de travail activés par la photonique, la croissance de la base installée pour les principales classes d'instruments, les prix de vente moyens par catégorie de système, et l'utilisation de consommables par système installé, car les dépenses récurrentes peuvent être significatives. Lorsque les données sont limitées pour un pays ou une modalité de niche, les écarts sont traités via des analogues de marchés comparables et des hypothèses basées sur des ratios, puis revalidés lors d'entretiens. Les prévisions sont élaborées à l'aide d'une analyse de scénarios s'appuyant sur une liste restreinte de facteurs de demande, tels que la charge de maladies chroniques, les budgets d'investissement hospitaliers, l'orientation du financement de la recherche et la dynamique des autorisations réglementaires pour les nouveaux dispositifs optiques. Les résultats sont vérifiés par des calculs échantillonnés de prix moyen de vente x volume issus des entretiens.

Validation des données et cycle de mise à jour

Les résultats sont validés en comparant les résultats du modèle avec des signaux indépendants, tels que les tendances de financement, l'activité réglementaire et le rythme des installations d'instruments rapporté dans les divulgations publiques. Lorsqu'un chiffre semble anormal, il est retracé au niveau des hypothèses et réexaminé, et une prise de contact de suivi est déclenchée si l'écart ne peut être expliqué par un événement de marché clair.

Avant validation finale, le modèle et le récit passent par des révisions internes en plusieurs étapes afin que la même logique soit appliquée à toutes les régions et années. L'ensemble de données est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements de politique, des évolutions majeures du remboursement ou des lancements technologiques de grande envergure. Juste avant la livraison, nous effectuons une nouvelle passe pour garantir que les dernières mises à jour sont reflétées dans la vue finale reçue par les clients.

Estimation du marché de la biophotonique par Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de constater des tailles de marché différentes pour la biophotonique, car les éditeurs ne comptent pas toujours les mêmes éléments, et ils peuvent également utiliser des années de base et une logique de tarification différentes. L'écart provient généralement de ce qui est considéré comme relevant de la biophotonique, de la manière dont le matériel et les consommables sont comptabilisés, et si les chiffres correspondent à la demande clinique, à la demande de recherche, ou à un mix des deux.

En suivant les installations d'instruments, en vérifiant les hypothèses de taux d'attachement des consommables, et en actualisant les paramètres de calendrier des devises, Mordor Intelligence maintient la valeur de 2026 alignée sur les systèmes biophotoniques intentionnellement utilisés avec du matériel biologique, plutôt que sur des catégories optiques adjacentes qui ne touchent jamais aux flux de travail des sciences de la vie. Certaines estimations semblent utiliser une année de référence différente ou une interprétation plus large des technologies optiques, ce qui peut inclure des domaines voisins comme les composants photoniques généraux ou l'instrumentation de recherche plus large, ce qui tend à augmenter ou décaler le total. Des différences apparaissent également lorsque la progression du prix moyen de vente est appliquée comme une augmentation forfaitaire sans la faire correspondre aux changements de mix produit et aux cycles de remplacement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 75,74 milliards USD (2026) | |

| Maison de recherche sectorielle A | 62,60 milliards USD (2024) | Utilise une année de base antérieure et ne précise pas clairement les exclusions de champ d'application, ce qui peut modifier ce qui est compté comme relevant de la biophotonique et la rapidité avec laquelle le matériel et les consommables sont intégrés dans le modèle. |

| Cabinet de conseil international B | 67,81 milliards USD (2023) | Ancre la série sur 2023 et décrit une vision large des technologies optiques, de sorte que le total peut différer selon que des domaines de recherche optique adjacents sont inclus et comment l'évolution des prix et du mix est appliquée au fil du temps. |

En observant les trois valeurs ensemble, le principal enseignement est que le choix de l'année et les limites des catégories peuvent modifier le total de plusieurs milliards, même avant l'application de la croissance. Notre approche vise à rester traçable aux signaux de demande concrets, afin qu'un lecteur puisse voir quelles activités cliniques et de recherche sont à l'origine du chiffre, et quelles hypothèses devraient changer pour que l'estimation évolue.

Questions Clés Répondues dans le Rapport

Comment l'intelligence artificielle transforme-t-elle le diagnostic en biophotonique ?

La spectroscopie et les flux de travail d'imagerie améliorés par l'IA réduisent les délais d'analyse et améliorent la précision, atteignant déjà une précision de 98,8 % dans les tests non invasifs de glycémie.

Quelle technologie émergente élargit les possibilités de l'imagerie in vivo ?

La tomographie photoacoustique combinée aux nanomatériaux visualise désormais les vaisseaux cérébraux à travers des crânes intacts, offrant une surveillance en temps réel des accidents vasculaires cérébraux dans des environnements cliniques.

Pourquoi les biocapteurs deviennent-ils essentiels dans les applications biophotoniques de nouvelle génération ?

Les techniques Raman exaltées de surface associées à l'apprentissage automatique permettent la détection de biomarqueurs à cellule unique, faisant progresser la médecine personnalisée et la surveillance rapide des médicaments.

Quel risque dans la chaîne d'approvisionnement pourrait affecter la tarification des équipements biophotoniques ?

La dépendance aux éléments de terres rares pour les diodes laser de haute puissance expose les fabricants à des pénuries de matériaux pouvant faire monter les coûts des systèmes.

Comment les organisations de santé abordent-elles le déficit de compétences en biophotonique ?

Les hôpitaux s'associent aux universités pour créer des laboratoires de formation interdisciplinaires — tels que l'installation biophotonique dédiée de l'Université de Floride Centrale — afin de combiner l'expertise en optique, biologie et sciences des données.

Quel secteur non médical émerge comme un débouché prometteur pour les capteurs biophotoniques ?

L'agriculture de précision déploie de plus en plus des sondes optiques pour surveiller la santé des cultures et les nutriments du sol, soulignant la demande pour des solutions agricoles durables.

Dernière mise à jour de la page le: