Taille et part du marché du biogaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

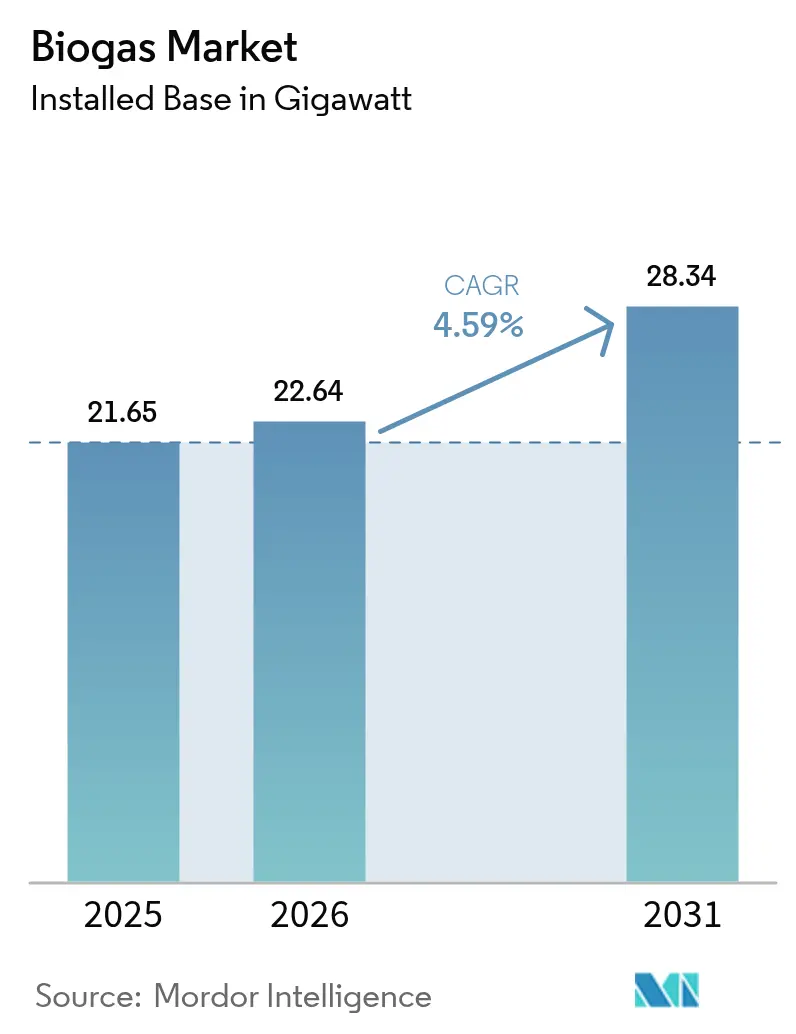

| Volume du Marché (2026) | 22.64 gigawatt |

| Volume du Marché (2031) | 28.34 gigawatt |

| Taux de croissance (2026 - 2031) | 4.59% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du biogaz par Mordor Intelligence

La taille du marché du biogaz était évaluée à 21,65 gigawatts en 2025 et devrait croître de 22,64 gigawatts en 2026 pour atteindre 28,34 gigawatts d'ici 2031, à un TCAC de 4,59 % durant la période de prévision (2026-2031).

La maturation des incitations politiques, le passage des centrales axées uniquement sur la production d'électricité à la valorisation en gaz naturel renouvelable (GNR), et la montée en puissance des engagements de décarbonation des entreprises redéfinissent les critères d'investissement. Les mandats relatifs aux carburants de transport récompensent les attributs à intensité carbone négative du gaz issu des élevages laitiers et des déchets alimentaires, tandis que les services publics intègrent le biogaz dispatchable pour stabiliser les réseaux à forte proportion d'énergie solaire et éolienne. L'Europe conserve son avantage de précurseur grâce aux tarifs de rachat et à une infrastructure de biométhane prête pour l'injection sur réseau, mais le TCAC de 10 % de l'Amérique du Sud d'ici 2030 illustre la capacité des nouveaux cadres politiques à accélérer les régions à entrée tardive. Les installations de moyenne puissance de 0,5 à 2 MW dominent encore les ajouts de capacité, mais les unités communautaires de moins de 0,5 MW se développent rapidement là où les incitations à la production décentralisée réduisent les délais de raccordement. L'intensité concurrentielle reste élevée : des intégrateurs établis tels qu'EnviTec Biogas défendent leurs parts en autofinançant leurs capacités, tandis que les nouveaux entrants misent sur la valorisation modulaire et les modules de captage du carbone pour améliorer les rendements et sécuriser des contrats d'achat à prix premium.

Principaux enseignements du rapport

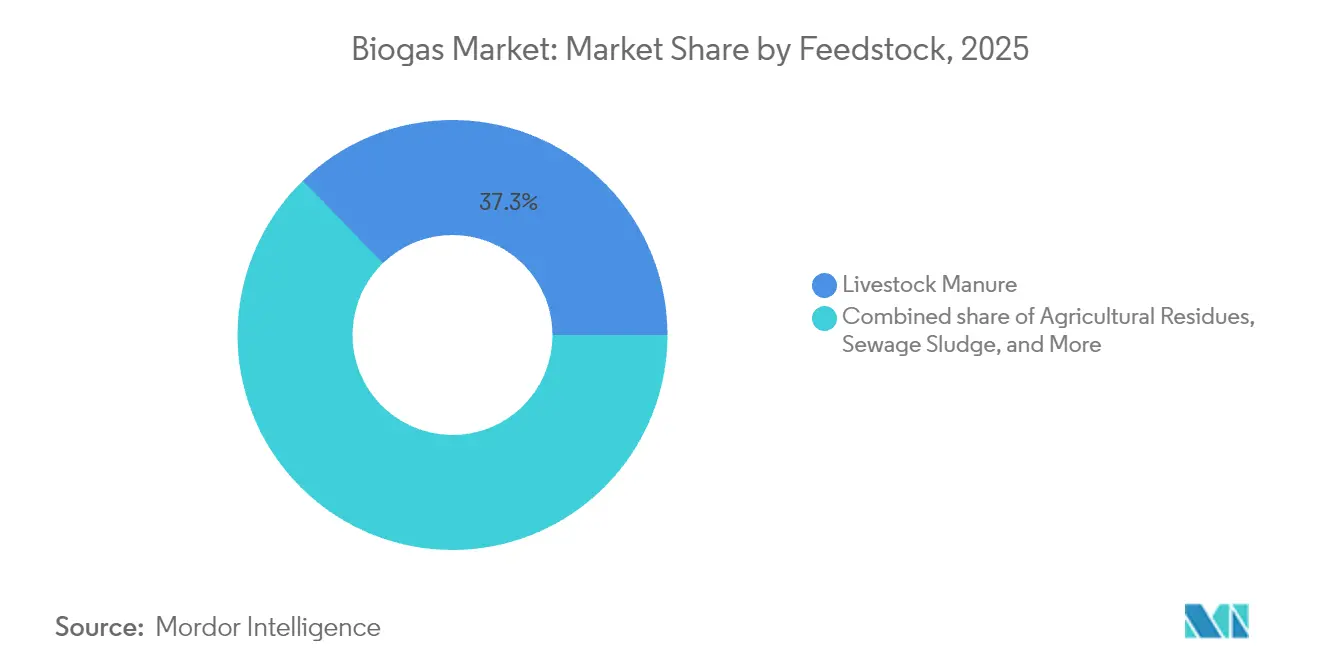

- Par matière première, le fumier d'élevage représentait 37,25 % de la taille du marché du biogaz en 2025 ; les déchets alimentaires progressent à un TCAC de 7,12 % jusqu'en 2031.

- Par technologie de procédé, la digestion anaérobie par voie humide représentait 59,10 % des installations en 2025 ; les systèmes par voie sèche affichent le TCAC prévisionnel le plus élevé, à 7,55 % jusqu'en 2031.

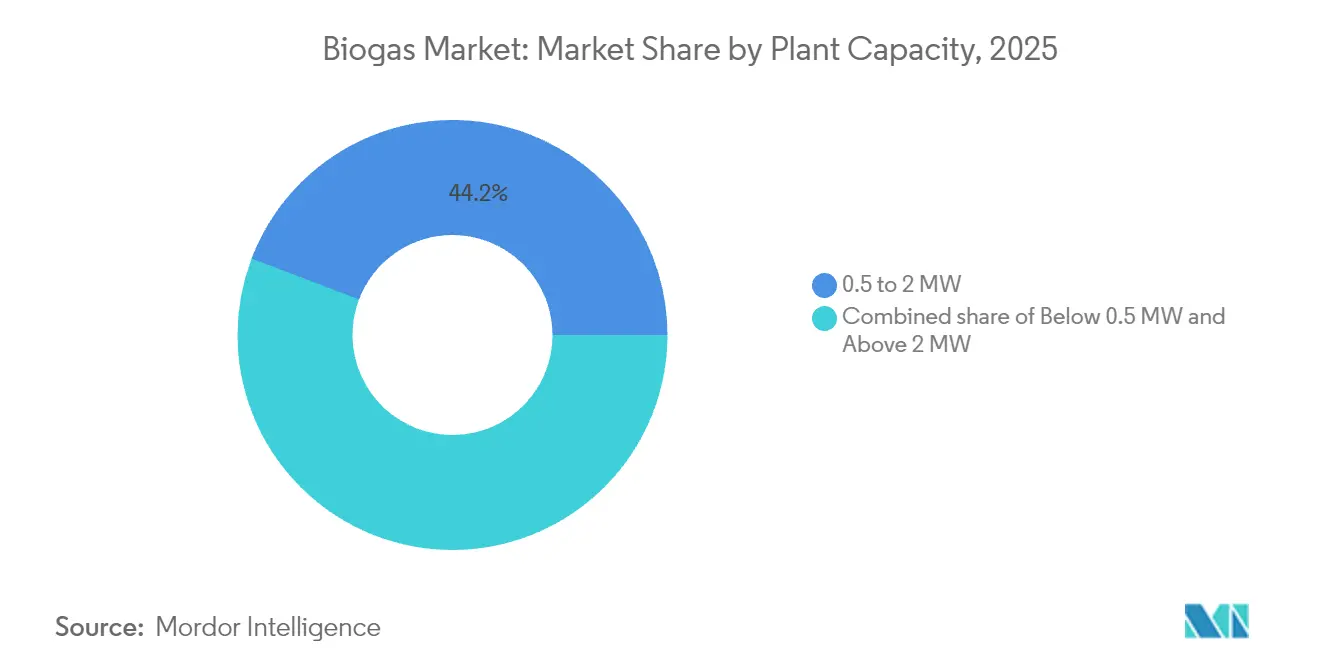

- Par capacité d'installation, le segment 0,5-2 MW représentait 44,20 % des installations en 2025 sur le marché du biogaz, tandis que les installations de moins de 0,5 MW progressent à un TCAC de 8,02 % jusqu'en 2031.

- Par application, la production d'électricité était en tête avec 51,10 % de la part du marché du biogaz en 2025, tandis que le carburant pour véhicules/GNR devrait se développer à un TCAC de 8,58 % jusqu'en 2031.

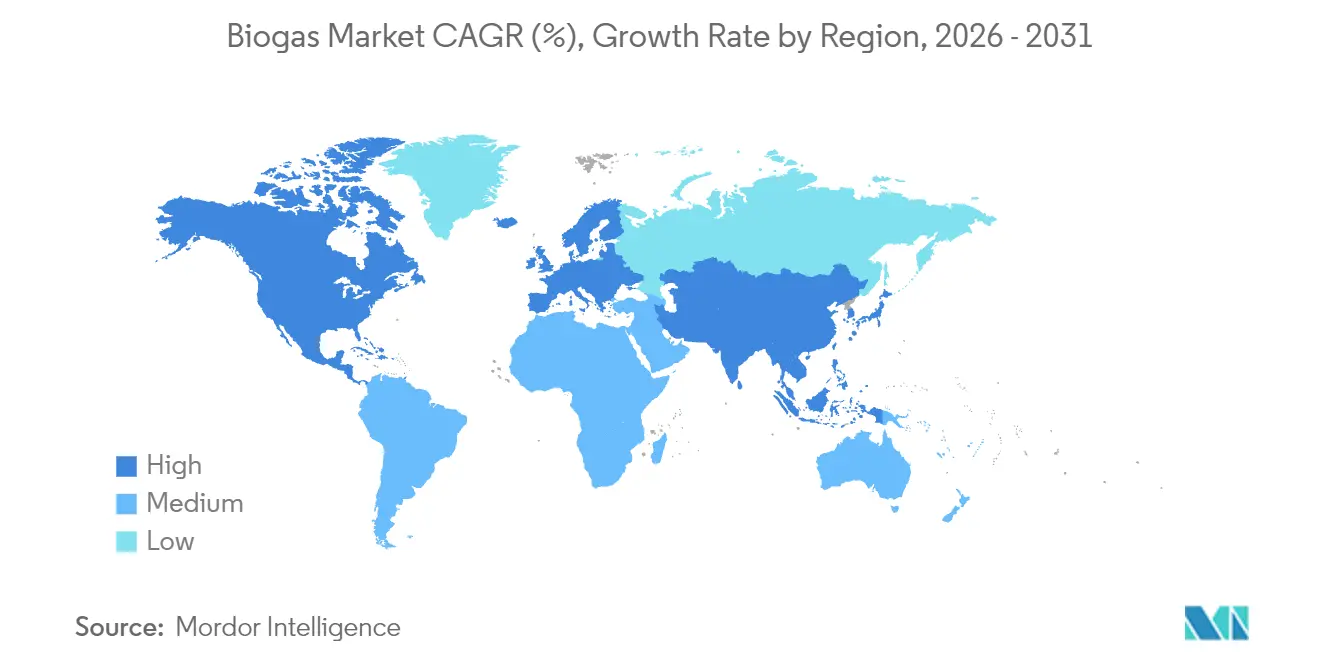

- Par géographie, l'Europe détenait 65,10 % de la part de marché en 2025 ; l'Amérique du Sud est la région à la croissance la plus rapide avec un TCAC de 9,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du biogaz

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales favorables et mandats en matière d'énergies renouvelables | 1.20% | Mondial, avec l'impact le plus fort dans l'UE, l'Amérique du Nord et l'Inde | Moyen terme (2-4 ans) |

| Objectifs de décarbonation des services publics et des entreprises | 0.80% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Directives de détournement des déchets des décharges et d'économie circulaire | 0.60% | UE, Amérique du Nord, avec un impact émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de gaz naturel renouvelable (GNR) dans le transport | 0.90% | Amérique du Nord, Europe, avec des programmes pilotes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Monétisation du digestat en tant que bioengrais certifié | 0.40% | Mondial, avec l'adoption la plus forte dans les régions agricoles | Long terme (≥ 4 ans) |

| Synergies de codigestion avec les stations d'épuration des eaux usées | 0.30% | Mondial, avec une adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales favorables et mandats en matière d'énergies renouvelables

Les crédits d'impôt basés sur la production remplacent les anciens tarifs de rachat, allongeant la visibilité des revenus pour les développeurs. Le crédit biogaz américain de 2025 oriente les projets vers la valorisation en GNR plutôt que vers la vente d'électricité.[1]Rapport du personnel, "Le crédit d'impôt à la production américain stimule le GNR," Bioenergy News, bioenergy-news.com Le programme indien de biogaz comprimé soutient 5 000 installations avec des contrats d'achat fixes, et le programme polonais FEnIKS alloue 93 millions USD, mobilisant des fonds de l'Union européenne pour attirer des capitaux supplémentaires. Ces instruments en évolution favorisent les installations décentralisées qui génèrent des revenus ruraux, ferment les cycles de nutriments et stabilisent le réseau.

Objectifs de décarbonation des services publics et des entreprises

Les services publics considèrent désormais le biogaz comme une ressource de soutien qui comble les pics de demande du soir lorsque la production solaire diminue. Les entreprises achètent du GNR pour réduire leurs émissions de portée 3 et sécuriser des crédits carbone vérifiables. Les scores d'intensité carbone négatifs en Californie permettent au GNR laitier de se négocier à des prix 3 à 4 fois supérieurs au gaz fossile, améliorant les taux de rendement interne des projets.[2] Les cadres de vérification par des tiers stimulent la demande d'installations dotées d'une comptabilité transparente de la capture du méthane, renforçant ainsi les perspectives de croissance du marché du biogaz.

Détournement des déchets des décharges et directives d'économie circulaire

Les règles de l'UE imposant la collecte séparée des déchets organiques d'ici 2025 créent des filières d'approvisionnement stables et des revenus de frais de traitement qui améliorent les flux de trésorerie des projets. Les programmes municipaux montrent que la digestion des déchets alimentaires produit 827 L de biogaz/kg de matières volatiles lorsque les rapports C:N restent dans la plage 20-25. Les opérateurs équipés pour les mélanges multi-matières premières gagnent davantage en mélangeant des déchets alimentaires avec du fumier pour maximiser les rendements et monétiser le digestat en tant qu'engrais certifié.

Demande croissante de gaz naturel renouvelable dans le transport

Les flottes de poids lourds préfèrent le GNR car il offre une autonomie comparable au diesel sans la pénalité de charge utile des batteries. Les contrats à long terme protègent les transporteurs de la volatilité du diesel tout en répondant aux réglementations d'émissions de plus en plus strictes. Le partenariat TotalEnergies-Vanguard Renewables visant 5 TWh de GNR d'ici 2030 signale que les majors pétrolières considèrent le biogaz sur le marché du biogaz comme une voie stratégique pour décarboner les corridors de transport routier.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé par rapport aux projets solaires et éoliens | -0.70% | Mondial, avec l'impact le plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Logistique sous-optimale des matières premières dans les zones rurales | -0.50% | Mondial, particulièrement aigu dans les régions en développement | Moyen terme (2-4 ans) |

| Volatilité des prix du gaz naturel conventionnel affectant les contrats d'achat de GNR | -0.40% | Amérique du Nord, Europe, avec un impact émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Infrastructure d'injection sur réseau limitée dans les marchés émergents | -0.60% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé par rapport aux projets solaires et éoliens

Les coûts installés de 3 000 à 5 000 USD/kW dépassent ceux du solaire à grande échelle, compliquant les conditions d'emprunt. EnviTec Biogas compense cela en autofinançant 100 millions EUR pour ajouter 300 GWh de capacité, réalisant des économies d'échelle inaccessibles aux développeurs plus petits. En raison de la volatilité des matières premières et de la complexité opérationnelle, les prêteurs exigent généralement 15 à 20 % de fonds propres.

Logistique sous-optimale des matières premières dans les zones rurales

Le transport de fumier dilué ou de résidus de cultures au-delà de 30 km érode les marges sur le marché du biogaz. La collecte et le stockage absorbent déjà jusqu'à 30 % des budgets d'exploitation dans les régions agricoles dispersées.[3] Les développeurs se couvrent en co-localisant les digesteurs sur de grandes exploitations, en agrégeant les déchets à proximité ou en installant des unités de prétraitement satellites pour densifier les solides avant le transport.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : la prédominance du fumier d'élevage remise en question par la croissance des déchets alimentaires

Le fumier d'élevage représentait 37,25 % des intrants en matières premières en 2025 et ancre des accords d'approvisionnement à long terme avec les exploitations agricoles. Pourtant, les volumes de déchets alimentaires progressent à un TCAC de 7,12 % à mesure que les villes adoptent des interdictions de mise en décharge qui orientent les matières organiques vers les digesteurs, ajoutant des revenus de frais de traitement aux revenus énergétiques. Les résidus agricoles et les boues d'épuration constituent des recettes de codigestion flexibles qui lissent les déséquilibres saisonniers.

Les digesteurs mélangeant du fumier avec des déchets alimentaires atteignent régulièrement des rendements de 827 L/kg de matières volatiles sur le marché du biogaz, grâce à des rapports C:N équilibrés. Le soutien des politiques municipales signifie que les collecteurs de déchets urbains recherchent activement des partenaires de digestion, permettant aux opérateurs de verrouiller des contrats de frais de traitement pluriannuels qui renforcent les bilans.

Par technologie de procédé : maturité de la digestion anaérobie par voie humide face à l'innovation par voie sèche

Les systèmes de digestion par voie humide représentaient 59,10 % des installations de 2025, reflétant des écosystèmes de fournisseurs établis depuis des décennies et un coût d'investissement plus faible. La digestion par voie sèche croît à un TCAC de 7,55 % jusqu'en 2031 car elle tolère 25 à 35 % de matières solides et utilise moins d'eau, idéale pour les sites arides ou les déchets à haute teneur en solides.

Le choix de la technologie est corrélé au profil des matières premières : la litière de volaille, les déchets de jardinage ou les déchets alimentaires emballés favorisent de plus en plus les lignes de double digesteur à voie sèche qui réduisent les étapes de prétraitement et les factures d'eau. Les configurations thermophiles à deux étages atteignent jusqu'à 43 % de récupération d'énergie supplémentaire, mais seuls les opérateurs sophistiqués absorbent les coûts supplémentaires du système de contrôle. Le marché du biogaz se segmente donc autour de conceptions adaptées à l'usage plutôt qu'autour d'un seul procédé dominant.

Par capacité d'installation : optimisation à moyenne échelle remise en question par les systèmes décentralisés

La tranche 0,5-2 MW représentait 44,20 % des installations mondiales en 2025 sur le marché du biogaz, équilibrant les économies d'échelle avec des zones de collecte de matières premières gérables. Les systèmes de moins de 0,5 MW affichent un TCAC de 8,02 % car les incitations à l'échelle communautaire raccourcissent les délais d'autorisation et réduisent les dépôts de raccordement au réseau.

Les digesteurs décentralisés améliorent la résilience rurale en réduisant les pertes en ligne et en alimentant les micro-réseaux agricoles. Les projets pilotes de la Commission de l'énergie de Californie montrent un surplus d'énergie nette de 0,35 kWh/m³ et une réduction de 90 % des biosolides issus de petits digesteurs d'eaux usées. Les installations modulaires conteneurisées sont désormais expédiées après tests en usine, comprimant les délais de livraison à quelques mois plutôt qu'à des années, attirant ainsi les coopératives laitières et les transformateurs alimentaires souhaitant se conformer rapidement aux réglementations sur les déchets.

Par application : la prédominance de la production d'électricité face à la disruption du GNR

Grâce aux contrats de vente sur réseau établis, les centrales électriques ont capturé une part de 51,10 % du marché du biogaz en 2025. Cependant, les projets GNR affichent un TCAC de 8,58 % jusqu'en 2031, les primes sur les carburants de transport dépassant les prix de gros de l'électricité. Les systèmes de cogénération (chaleur et électricité) trouvent encore une demande de niche dans les quartiers européens où le rendement global thermique et électrique atteint plus de 80 %.

Le pivot vers le carburant de transport sur le marché du biogaz repose sur la densité énergétique supérieure et les attributs de ravitaillement rapide du biométhane comprimé et liquéfié. Plus de 95 % des nouvelles annonces de projets américains en 2024 ciblaient le GNR, soulignant la rapidité de la réallocation du marché. Les développeurs canalisent désormais les capitaux vers des modules de valorisation, des modules de captage du carbone et la commercialisation de crédits LCFS plutôt que vers la maintenance des turbines.

Analyse géographique

L'Europe détenait 65,10 % de la part du marché du biogaz en 2025, les anciens tarifs de rachat et les codes standardisés d'injection de biométhane sur réseau réduisant le risque des projets pour les prêteurs. L'Allemagne seule accueille plus de 400 installations, et l'objectif REPowerEU de 35 milliards de m³ de biométhane d'ici 2030 stimule davantage la demande de gaz de qualité réseau. Le Danemark illustre la diversification : six installations de conversion du biogaz en carburant marin fournissent du bio-GNL liquéfié aux voies maritimes, combinant la valorisation des déchets avec les règles carbone de l'Organisation maritime internationale.

L'Amérique du Sud enregistre l'expansion la plus rapide avec un TCAC de 9,45 % jusqu'en 2031, Petrobras au Brésil lançant des appels d'offres pour le biométhane et l'Argentine ajoutant 82 MW en 2024 dans le cadre d'incitations aux déchets agricoles. Cependant, l'accès aux pipelines et le risque de crédit freinent encore la montée en puissance, de sorte que les développeurs se regroupent souvent près des sucreries ou des abattoirs où les déchets sont abondants et les débouchés immédiats.

L'Amérique du Nord se trouve à un point d'inflexion dans le secteur du biogaz : plus de 2 500 sites américains ont produit 1,4 million de pieds cubes standard par minute en 2024, et les projets agricoles ont dépassé le gaz de décharge pour la première fois. La réglementation canadienne sur les carburants propres imite le LCFS californien, élargissant le bassin de GNR premium. En Asie-Pacifique, l'Inde vise 5 000 installations de biogaz comprimé d'ici 2030, soutenues par des contrats d'achat garantis, tandis que la Chine intègre le biogaz dans ses plans de revitalisation rurale, associant les digesteurs à des micro-réseaux connectés au réseau pour l'électrification des villages.

Paysage concurrentiel

Le marché du biogaz reste fragmenté : les cinq premiers développeurs détiennent moins de 25 % de la production combinée, laissant de la place aux spécialistes régionaux. EnviTec Biogas et Scandinavian Biogas tirent parti de l'intégration verticale — conception, construction, propriété, exploitation — pour remporter des contrats bancables en Europe. En Amérique du Nord, TotalEnergies et Vanguard Renewables s'associent pour agréger les matières premières issues des élevages laitiers et de la transformation alimentaire, ciblant 5 TWh d'ici 2030.

La différenciation technologique s'accentue. L'acquisition de Biogasclean par CycleØ en 2024 ajoute une expertise en méthanation biologique, permettant aux installations de convertir le CO₂ résiduel en méthane et d'atteindre une récupération de 98 % sans les pénalités énergétiques du lavage aux solvants. Les start-ups se concentrent sur les modules de valorisation conteneurisés et les granulateurs de digestat riche en nutriments pour ouvrir des flux de revenus annexes.

L'élan des investissements a augmenté de 40 % d'une année sur l'autre dans le secteur du biogaz aux États-Unis, atteignant 3 milliards USD en 2024, mais les baisses des contrats à terme sur le gaz naturel affectent périodiquement les prix des contrats d'achat de GNR. Les développeurs se couvrent avec des contrats LCFS à long terme ou intègrent le captage et le stockage du carbone pour bénéficier de crédits d'impôt supplémentaires. Le positionnement concurrentiel récompense de plus en plus les entreprises qui sécurisent les matières premières et les contrats d'achat pour se prémunir contre les fluctuations des matières premières.

Leaders du secteur du biogaz

Engie SA

EnviTec Biogas AG

Bright Renewables BV

Hitachi Zosen Inova AG

PlanET Biogas Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : l'American Biogas Council a signalé un investissement de 3 milliards USD dans de nouveaux systèmes de biogaz aux États-Unis en 2024, marquant une croissance de 40 % par rapport au déploiement de capital de l'année précédente.

- Janvier 2025 : Scandinavian Biogas Group a investi 90 millions EUR pour ajouter 240 GWh de capacité en Allemagne, aidé par une subvention de 154 millions SEK pour une installation de bio-GNL à Mönsterås.

- Novembre 2024 : Reliance Industries s'est engagé à investir 65 000 crores INR (7,8 milliards USD) pour construire 500 installations de biogaz comprimé en Andhra Pradesh dans un délai de quatre ans.

- Octobre 2024 : l'Union européenne a activé la certification de durabilité de la base de données de l'Union pour les importations de biométhane, renforçant la traçabilité et favorisant les producteurs nationaux.

Portée du rapport mondial sur le marché du biogaz

Le biogaz est un mélange composé de méthane (CH4) et de dioxyde de carbone (CO2), ainsi que d'eau et de traces de gaz. Ces gaz sont produits par la décomposition de matières organiques en l'absence d'oxygène.

Le marché du biogaz est segmenté par application, matière première et géographie. Par application, le marché est segmenté en production d'électricité, biocarburant et production de chaleur. Par matière première, le marché est segmenté en fumier d'élevage, eaux usées, déchets alimentaires, résidus de cultures et cultures énergétiques. Le rapport couvre également la taille du marché et les prévisions pour le marché du biogaz dans les principales régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment à l'exception des matières premières, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la capacité installée (GW).

| Résidus agricoles |

| Fumier d'élevage |

| Boues d'épuration |

| Déchets alimentaires et de boissons |

| Cultures énergétiques |

| Digestion anaérobie par voie humide |

| Digestion anaérobie par voie sèche |

| Récupération du gaz de décharge |

| Inférieure à 0,5 MW |

| De 0,5 à 2 MW |

| Supérieure à 2 MW |

| Production d'électricité |

| Production de chaleur |

| Carburant pour véhicules/GNR |

| Cogénération (chaleur et électricité) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| République tchèque | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Thaïlande | |

| Corée du Sud | |

| Malaisie | |

| Indonésie | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Israël |

| Iran | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matière première | Résidus agricoles | |

| Fumier d'élevage | ||

| Boues d'épuration | ||

| Déchets alimentaires et de boissons | ||

| Cultures énergétiques | ||

| Par technologie de procédé | Digestion anaérobie par voie humide | |

| Digestion anaérobie par voie sèche | ||

| Récupération du gaz de décharge | ||

| Par capacité d'installation | Inférieure à 0,5 MW | |

| De 0,5 à 2 MW | ||

| Supérieure à 2 MW | ||

| Par application | Production d'électricité | |

| Production de chaleur | ||

| Carburant pour véhicules/GNR | ||

| Cogénération (chaleur et électricité) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| République tchèque | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Thaïlande | ||

| Corée du Sud | ||

| Malaisie | ||

| Indonésie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Israël | |

| Iran | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du biogaz ?

La taille du marché du biogaz s'élevait à 22,64 GW en 2026 et devrait atteindre 28,34 GW d'ici 2031.

Quelle région domine aujourd'hui la production dans le secteur du biogaz ?

L'Europe est en tête avec 65,10 % de part de marché grâce à des tarifs de rachat matures et à de vastes réseaux d'injection de biométhane sur réseau.

Pourquoi le gaz naturel renouvelable gagne-t-il en importance dans le transport ?

Les crédits d'intensité carbone négative dans le cadre de programmes tels que le LCFS californien permettent au GNR issu des élevages laitiers et des déchets alimentaires de se vendre à 3 à 4 fois le prix du gaz fossile, en faisant un substitut attractif au diesel pour les flottes de poids lourds.

Quelle matière première affiche la croissance la plus rapide jusqu'en 2031 ?

Les déchets alimentaires progressent à un TCAC de 7,12 % à mesure que les interdictions de mise en décharge et les revenus de frais de traitement incitent à la collecte séparée des déchets organiques.

Comment les coûts d'investissement affectent-ils les pipelines de projets ?

Les coûts installés de 3 000 à 5 000 USD/kW restent supérieurs à ceux du solaire ou de l'éolien, de sorte que les développeurs disposant de bilans solides ou de chaînes de valeur intégrées bénéficient d'un avantage en matière de financement.

Quel segment de taille d'installation devrait croître le plus rapidement ?

Les digesteurs communautaires de moins de 0,5 MW devraient progresser à un TCAC de 8,02 % car ils s'adaptent aux incitations à la production décentralisée et nécessitent des raccordements au réseau plus simples.

Dernière mise à jour de la page le: