Taille et parts du marché des biomatériaux rachidiens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.01 Milliards de dollars |

| Taille du Marché (2031) | 5.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

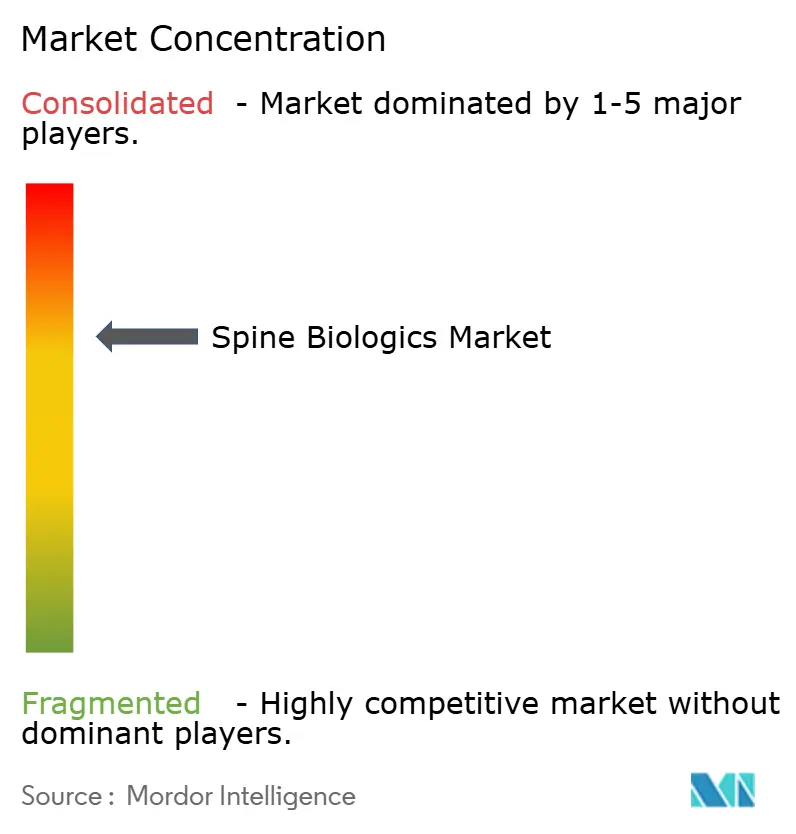

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biomatériaux rachidiens par Mordor Intelligence

La taille du marché des biomatériaux rachidiens devrait passer de 3,82 milliards USD en 2025 à 4,01 milliards USD en 2026 et devrait atteindre 5,14 milliards USD d'ici 2031 à un TCAC de 5,08 % sur la période 2026-2031.

L'expansion reflète une évolution nette vers l'abandon des fusions rachidiennes basées uniquement sur l'autogreffe au profit de formulations biologiques avancées qui réduisent les temps opératoires, diminuent la morbidité du site donneur et améliorent la fiabilité de la fusion. Le vieillissement de la population continue d'augmenter l'incidence des maladies dégénératives du rachis, tandis que les techniques mini-invasives adaptées aux patients ambulatoires poussent les chirurgiens à adopter des biomatériaux à prise rapide adaptés aux centres de chirurgie ambulatoire. La dynamique régionale diffère : l'Amérique du Nord reste le leader en termes de chiffre d'affaires, tandis que l'Asie-Pacifique affiche une croissance nettement plus rapide grâce à des mises à niveau infrastructurelles robustes et à des volumes chirurgicaux en hausse. L'intensité concurrentielle est modérée ; trois entreprises — Medtronic, Johnson & Johnson et NuVasive — contrôlent une part décisive du marché, bien que les fusions en cours et l'arrivée de nouveaux entrants proposant des peptides soient en train de redessiner l'ordre des rangs. La surveillance du remboursement et les alertes de sécurité concernant certaines protéines recombinantes tempèrent l'adoption, créant une dynamique parallèle en faveur des peptides synthétiques, des échafaudages imprimés en 3D et des allogreffes rigoureusement sélectionnées.

Principaux enseignements du rapport

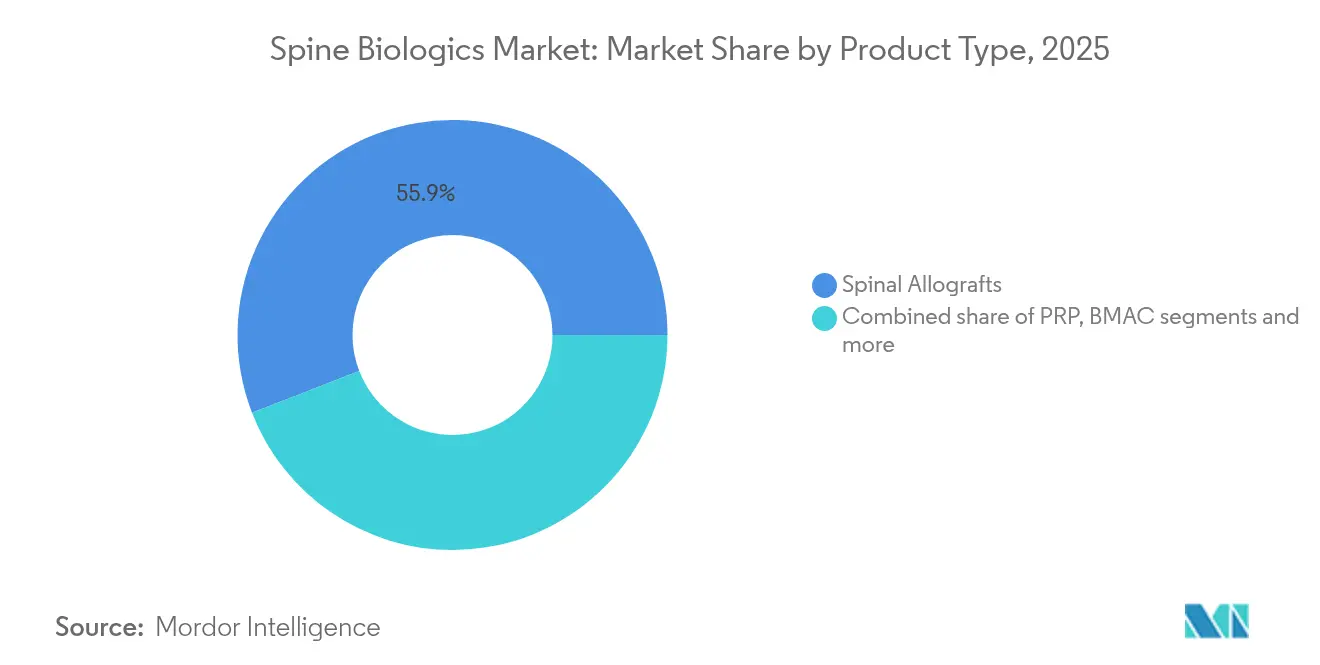

- Par type de produit, les allogreffes rachidiennes ont représenté 55,88 % des parts du marché des biomatériaux rachidiens en 2025, tandis que les matrices à base cellulaire devraient enregistrer un TCAC de 6,55 % jusqu'en 2031.

- Par type de chirurgie, la discectomie cervicale antérieure et la fusion ont représenté 34,97 % de la taille du marché des biomatériaux rachidiens en 2025, tandis que la fusion intersomatique lombaire transformatrice mini-invasive affiche la croissance la plus rapide, avec un TCAC de 6,32 % jusqu'en 2031.

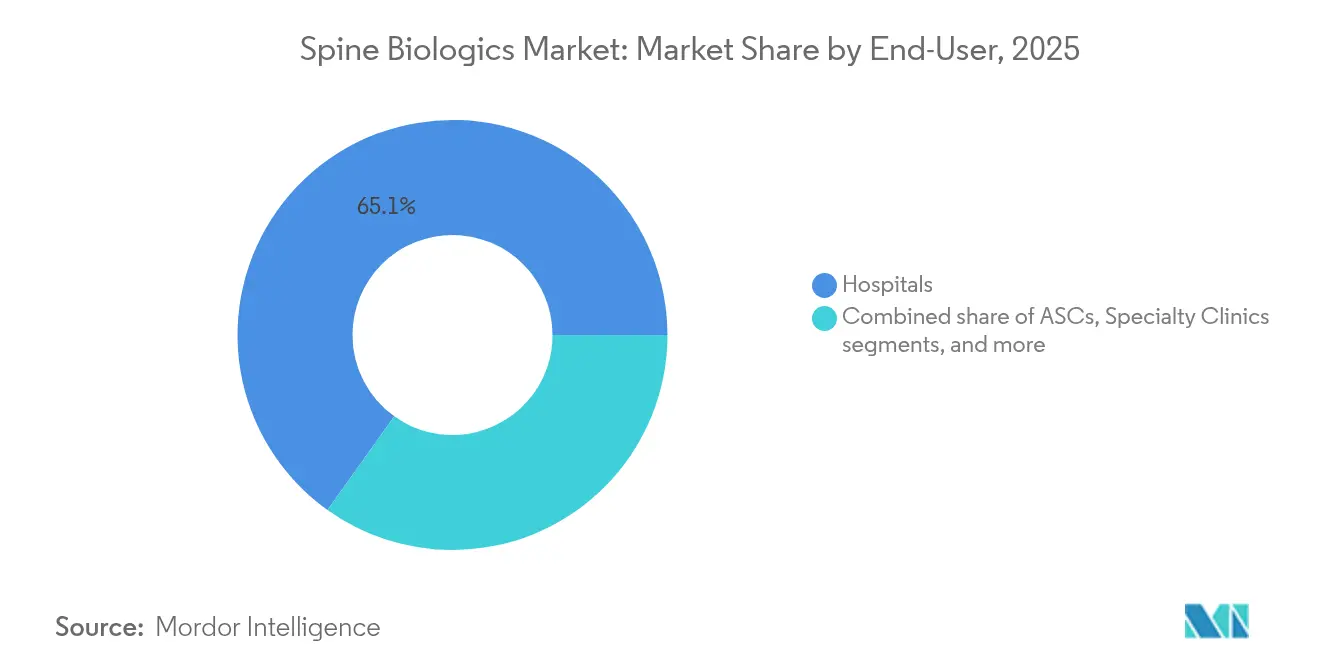

- Par utilisateur final, les hôpitaux ont conservé une part de 65,12 % en 2025 ; les centres de chirurgie ambulatoire se développent à un TCAC de 6,08 % grâce à des économies moyennes de 2 000 à 3 500 USD par cas.

- Par région, l'Amérique du Nord est restée le principal contributeur avec 41,98 % de la taille du marché des biomatériaux rachidiens en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 6,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des biomatériaux rachidiens

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Vieillissement de la population atteinte de maladies dégénératives du rachis | +1.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Essor des procédures rachidiennes mini-invasives | +1.5% | Amérique du Nord et UE en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Prévalence croissante des déformations rachidiennes et des traumatismes | +1.2% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Adoption rapide des centres de chirurgie ambulatoire nécessitant des biomatériaux à prise rapide | +1.1% | Cœur en Amérique du Nord, émergent dans l'UE et certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Approbations réglementaires des protéines morphogénétiques osseuses de nouvelle génération | +0.8% | Amérique du Nord et UE en priorité, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Greffons patient-spécifiques bio-imprimés en 3D | +0.4% | Adoption précoce en Amérique du Nord et dans l'UE, pénétration limitée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population atteinte de maladies dégénératives du rachis

De plus en plus de personnes vivent au-delà de 65 ans et présentent une pathologie dégénérative multi-étagée, ce qui sous-tend une demande récurrente sur l'ensemble du marché des biomatériaux rachidiens. En Chine, les volumes annuels de chirurgies du rachis ont augmenté de 12,32 % entre 2003 et 2016, l'âge moyen des patients progressant de près de cinq ans. La biologie osseuse liée à l'âge impose des temps de cicatrisation plus longs, ce qui conduit les chirurgiens à préférer de plus en plus les protéines recombinantes et les matrices cellulaires dotées de signaux ostéoinducteurs plus puissants. Les complications liées à l'ostéoporose influencent déjà 80 % des pratiques rachidiennes en Amérique latine, illustrant la portée démographique du phénomène. Les fabricants répondent avec des protéines morphogénétiques osseuses à faible dose se liant au collagène et des matrices enrichies en cellules souches qui compensent la mauvaise biologie de l'hôte. À mesure que le vieillissement croise la dégénérescence discale liée au mode de vie en Asie-Pacifique urbaine, les volumes globaux de procédures — et la consommation de greffons biologiques — restent sur une trajectoire ascendante tout au long de la fenêtre de prévision.

Essor des procédures rachidiennes mini-invasives

De plus en plus de fusions reposent désormais sur des rétracteurs tubulaires et des voies endoscopiques qui limitent le volume du greffon et la visibilité. Parmi les bénéficiaires de Medicare, les cas rachidiens dans les centres de chirurgie ambulatoire ont augmenté de 193 %[1]Alex K. Miller, "Utilisation croissante de la chirurgie rachidienne ambulatoire chez les patients Medicare de 2010 à 2021," NASS Open Access, nassopenaccess.org tandis que les volumes en hôpital ambulatoire ont progressé de 9,9 % sur la même période. Des incisions plus courtes nécessitent des biomatériaux qui assurent une fusion rapide et prévisible dans des espaces réduits, catalysant la R&D en matière de mastics moulables et de formats en bandelettes prêts à l'emploi. Les modèles de coûts renforcent la tendance : les voies mini-invasives réduisent de 9,6 % les coûts des épisodes de soins de 45 jours, ce qui représente une économie moyenne de 2 563 USD. La navigation robotique standardise davantage l'alignement des implants, incitant les fabricants de greffons à développer des cartouches et des seringues s'intégrant aux bras de pose assistés motorisés. L'effet combiné constitue un coup de pouce durable à la demande de biomatériaux premium mais adaptés aux flux de travail sur l'ensemble du marché des biomatériaux rachidiens.

Prévalence croissante des déformations rachidiennes et des traumatismes

La hausse des volumes de déformations et de traumatismes découle des changements de mode de vie, des contraintes professionnelles et d'une imagerie améliorée qui détecte des pathologies autrefois non diagnostiquées, poussant les chirurgiens vers des greffons biologiques plutôt que vers des prélèvements osseux traditionnels. Les opérations de révision, dans lesquelles des fusions antérieures ont échoué, bénéficient particulièrement des matrices osseuses cellulaires qui ont affiché un taux de fusion de 95,3 %[2]Daniel K. Park, "Résultats intermédiaires à vingt-quatre mois d'un essai clinique prospectif à bras unique évaluant les performances et la sécurité de l'allogreffe osseuse cellulaire chez des patients subissant une fusion lombaire rachidienne," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com à 24 mois dans des essais prospectifs, surpassant les options de greffons standard. Les algorithmes modernes de prise en charge des traumatismes intègrent désormais l'augmentation biologique dans les soins de première ligne, faisant évoluer la pratique d'un rattrapage réactif vers une stratégie régénérative planifiée. L'impact financier d'une fusion rachidienne échouée — chaque révision coûte en moyenne 23 702 USD — donne aux hôpitaux une incitation claire à investir dans des biomatériaux premium qui réduisent le risque de chirurgie itérative. Les patients traumatisés plus jeunes subissent l'impact le plus fort car ils ont besoin de constructions durables pour des décennies, de sorte que les cliniciens favorisent de plus en plus les biomatériaux de nouvelle génération conçus pour une stabilité durable et permanente.

Approbations réglementaires des protéines morphogénétiques osseuses de nouvelle génération

Après une décennie de prudence, la FDA a commencé à accorder le statut de percée à des protéines ostéoinductrices plus sûres, telles que la protéine morphogénétique osseuse liée à l'argile nano de Renovos et l'analogue peptidique d'Amphix Bio. Les domaines de liaison au collagène maintiennent les protéines localement, permettant des protocoles à demi-dose qui réduisent considérablement les risques de formation osseuse ectopique signalés dans les formulations antérieures. Les données de suivi sur six ans du peptide i-FACTOR ont révélé un taux de fusion de 98,6 % tout en évitant les complications inflammatoires. L'harmonisation réglementaire en Europe accélère le marquage CE, permettant aux fournisseurs de déployer leurs gammes dans plusieurs régions simultanément. Bien que les négociations sur le remboursement restent difficiles, les nouvelles voies de codification pour les solutions à base de « peptides ostéoinducteurs synthétiques » marquent un tournant et renforcent la trajectoire de croissance à long terme du marché des biomatériaux rachidiens.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coût élevé et remboursement limité | -1.4% | Mondial, le plus sévère dans les marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations de sécurité liées aux protéines recombinantes | -0.9% | Amérique du Nord et UE en priorité, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans l'approvisionnement en tissu donneur | -0.7% | Mondial, aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Courbe d'apprentissage des chirurgiens pour les matrices à base cellulaire | -0.5% | Mondial, concentré dans les marchés à adoption technologique rapide | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et remboursement limité

Les payeurs exigent de plus en plus des données comparatives coût-efficacité avant d'approuver des suppléments biologiques coûteux dans la chirurgie rachidienne élective. La mise en bundle Medicare a comprimé la facturation séparée des protéines recombinantes, tandis que plusieurs assureurs privés classent la protéine morphogénétique osseuse-2 comme « expérimentale » pour les fusions cervicales à un niveau. Dans les économies émergentes, les prix catalogue consomment déjà une proportion élevée des budgets de procédures, limitant l'adoption en dehors des hôpitaux de niveau 1. Les modélisations économiques montrent que les chirurgies de révision pour fusions échouées coûtent en moyenne 23 702 USD, mais les assureurs se concentrent souvent sur les totaux de factures immédiates plutôt que sur les économies à long terme. Ces dynamiques restreignent l'adoption premium et abaissent le TCAC réalisable pour le marché des biomatériaux rachidiens à moyen terme.

Préoccupations de sécurité liées aux protéines recombinantes

La surveillance post-commercialisation a mis en évidence des événements indésirables allant de la formation osseuse ectopique à l'œdème inflammatoire, conduisant les chirurgiens à limiter les dosages ou à abandonner les protéines recombinantes pour certaines indications. L'alerte du CDC de 2023 sur les allogreffes contaminées par la tuberculose, qui a touché 36 receveurs dans 13 centres, a renouvelé l'attention portée à la sécurité biologique. Bien que les banques de tissus aient amélioré leurs protocoles de culture et que les fabricants de protéines morphogénétiques osseuses aient reformulé leurs vecteurs, certains cliniciens restent prudents, notamment pour les interventions cervicales, où l'œdème des voies aériennes peut être catastrophique. La publicité autour d'un taux de révision de 44,4 % dans les dossiers d'événements indésirables pour la protéine morphogénétique osseuse-2 maintient la vigilance. La réputation entachée réduit l'utilisation globale, réduisant ainsi le potentiel de TCAC du marché des biomatériaux rachidiens dans les économies matures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les allogreffes maintiennent leur position dominante tandis que les matrices à base cellulaire s'accélèrent

Les allogreffes ont capturé 55,88 % des parts du marché des biomatériaux rachidiens en 2025, reflétant un remboursement stable et de longs antécédents cliniques qui fidélisent les chirurgiens aux feuilles de matrice osseuse déminéralisée et aux espaceurs corticaux usinés. Dans cet ensemble, les greffons structurels traités dominent car leurs dimensions standard rationalisent l'association des instruments et réduisent le temps opératoire. Les fabricants affinent les techniques de lyophilisation qui préservent les protéines ostéoinductrices, défendant davantage leurs parts sur le marché des biomatériaux rachidiens.

Les matrices à base cellulaire, cependant, affichent la croissance la plus rapide, avec un TCAC de 6,55 % jusqu'en 2031. Les mastics ensemencés de cellules souches mésenchymateuses ont affiché un taux de fusion de 100 % dans des essais prospectifs, surpassant les greffons traditionnels et suscitant l'intérêt des centres à taux d'échec élevé prenant en charge des fumeurs et des patients ostéoporotiques. Les synthétiques renforcés par des peptides tels que l'i-FACTOR offrent un taux de fusion de 98,6 % à six ans tout en évitant les complications liées aux protéines recombinantes, signalant un pivot à court terme. Les céramiques synthétiques et le verre bioactif, stimulés par l'impression 3D permettant une porosité patient-spécifique, élargissent les options pour les chirurgiens recherchant des solutions entièrement minérales. Collectivement, ces innovations remodèlent les algorithmes d'achat sur l'ensemble du marché des biomatériaux rachidiens.

Par type de chirurgie : la discectomie cervicale antérieure et fusion domine mais la fusion intersomatique lombaire transformatrice mini-invasive progresse rapidement

La discectomie cervicale antérieure et la fusion ont représenté 34,97 % de la taille du marché des biomatériaux rachidiens en 2025. Son couloir étroit permet aux chirurgiens de tasser des copeaux déminéralisés ou des éponges imbibées de protéines morphogénétiques osseuses avec une consolidation radiographique prévisible, soutenant le leadership dans les parts du marché des biomatériaux rachidiens. La demande découle également d'un nombre croissant de travailleurs de bureau souffrant de hernie discale cervicale, qui alimente le flux de patients vers des discectomies cervicales antérieures et fusions à un ou deux niveaux.

La fusion intersomatique lombaire transformatrice est le segment qui progresse le plus rapidement, avec un TCAC de 6,32 % sur la période de prévision, grâce aux cages en titane expansibles qui nécessitent des biomatériaux moulables pour combler les fenêtres de greffon. La croissance des volumes de fusion intersomatique lombaire transformatrice mini-invasive s'aligne sur la migration vers l'ambulatoire, stimulant l'utilisation de kits en seringue préchargés qui se stabilisent en quelques minutes et permettent une sortie le jour même. Les segments de fusion lombaire postérieure intersomatique et de fusion lombaire intersomatique extrême-latérale pivotent également vers des protéines plus rapides et à doses plus faibles optimisées pour les accès tubulaires. Prises ensemble, ces évolutions placent une prime sur la manipulation et la cinétique à travers l'ensemble du marché des biomatériaux rachidiens.

Par utilisateur final : les hôpitaux dominent mais les centres de chirurgie ambulatoire gagnent du terrain

Les hôpitaux ont généré 65,12 % de la taille du marché des biomatériaux rachidiens, compte tenu de leur capacité à gérer des cas complexes multi-étagés nécessitant une neuromonitoring peropératoire et des combinaisons biologiques étendues. Les centres de traumatologie intégrés accueillent également la plupart des chirurgies aiguës de fractures par éclatement qui consomment des volumes importants de greffons. Les groupements d'achats hospitaliers continuent de négocier des contrats par paliers regroupant plaques, vis et biomatériaux, soutenant leur levier d'approvisionnement sur le marché des biomatériaux rachidiens.

Les centres de chirurgie ambulatoire, bien que plus petits aujourd'hui, enregistrent la croissance la plus rapide, avec un TCAC de 6,08 % jusqu'en 2031, car ils réalisent de plus en plus de fusions lombaires à un niveau et cervicales à deux niveaux. Les modèles de paiement récompensent les procédures réalisées en moins de huit heures avec une sortie le jour même, incitant les chirurgiens des centres de chirurgie ambulatoire à recourir à des synthétiques à prise rapide qui réduisent le temps d'anesthésie. Les cliniques rachidiennes spécialisées combinent l'efficacité ambulatoire avec des soins personnalisés, déployant souvent des matrices cellulaires de pointe comme facteur de différenciation. Les instituts académiques restent essentiels pour les essais cliniques premiers chez l'homme, façonnant la prochaine vague d'entrants sur le marché des biomatériaux rachidiens même si leurs achats directs restent modestes.

Analyse géographique

L'Amérique du Nord génère actuellement 41,98 % des parts du marché mondial des biomatériaux rachidiens. Une couverture d'assurance étendue pour les interventions rachidiennes électives, associée à une forte pénétration des centres de chirurgie ambulatoire, soutient une utilisation élevée des biomatériaux par habitant. Cependant, un remboursement mature ralentit la croissance en valeur à un TCAC de 4,29 %, les politiques de maîtrise des coûts et les débats sur la sécurité freinant l'adoption des produits premium.

L'Asie-Pacifique enregistre le TCAC le plus élevé à 6,21 %, tirée par l'augmentation de l'espérance de vie, l'expansion de la classe moyenne et les investissements hospitaliers en Chine, en Inde et en Asie du Sud-Est. La Chine à elle seule a connu une augmentation annuelle moyenne de 12,32 % des chirurgies rachidiennes, alimentant une demande de greffons qui dépasse désormais les moyennes mondiales. Le Japon et l'Australie disposent de cadres réglementaires sophistiqués qui autorisent les peptides avancés et les échafaudages imprimés en 3D, tandis que les pays émergents de l'ASEAN privilégient les synthétiques à coût maîtrisé et les allogreffes traitées localement.

L'Europe affiche un taux de croissance de 4,91 %, équilibrant des coûts de conformité MDR stricts avec un volume de procédures constant en Allemagne, en France et au Royaume-Uni. L'harmonisation du marquage CE accorde aux fournisseurs un accès à travers 27 États, mais le remboursement diffère selon les payeurs, poussant les entreprises vers des gammes de produits étagées.

L'Amérique latine affiche une trajectoire de 5,39 % alors que le Brésil et l'Argentine mettent à jour leurs directives de traumatologie pour inclure l'augmentation biologique, bien que la volatilité monétaire module les prix de vente moyens.

Le Moyen-Orient et l'Afrique atteignent une croissance de 5,73 % grâce au tourisme médical dans le Golfe et aux centres financés par l'État en Afrique du Sud, à partir d'une base de départ plus faible.

Paysage concurrentiel

Le marché des biomatériaux rachidiens présente une consolidation modérée. La part importante de Medtronic provient d'un large portefeuille de protéines morphogénétiques osseuses, d'allogreffes et de céramiques synthétiques qui s'aligne sur ses technologies habilitantes. Le Depuy Synthes de Johnson & Johnson contribue à hauteur de 16 % via sa matrice cellulaire ViviGen et ses bandelettes FiberCel. NuVasive détenait 13 % jusqu'à ce que Globus Medical annonce une acquisition de 615,5 millions USD qui propulsera l'entité combinée à la deuxième place en termes de chiffre d'affaires.

Les mouvements stratégiques se concentrent sur l'intégration des écosystèmes. La plateforme AiBLE de Medtronic couple la planification par intelligence artificielle, la robotique et les implants à surface modifiée avec des greffons propriétaires, fidélisant les hôpitaux à une suite procédurale qui protège les flux de consommables. Stryker a cédé[4]Stryker Corporation, "Stryker finalise la vente de son activité d'implants rachidiens aux États-Unis," Stryker, investors.stryker.com sa franchise d'implants rachidiens aux États-Unis à VB Spine, libérant des capitaux pour approfondir ses portefeuilles de robotique et de crânien tout en accordant une licence de son savoir-faire de guidage Mako au nouvel acquéreur. Pendant ce temps, Cerapedics, Renovos et Amphix Bio s'appuient sur le statut de percée de la FDA pour accélérer l'entrée de peptides synthétiques et conquérir des niches autour de constructions à faible dose et à haute sécurité.

Les frontières technologiques incluent des échafaudages bio-imprimés en 3D adaptés aux patients et des vecteurs nano-revêtus qui déclenchent le homing des cellules souches. Les dépôts de brevets couvrant les compositions hybrides céramique-peptide ont augmenté de 27 % en 2024, signalant un investissement intensifié en R&D. Les fabricants signent de plus en plus des contrats à partage de risques où le coût du biomatériau est remboursé si la consolidation radiographique est insuffisante, s'inscrivant dans les normes des soins basés sur la valeur. Les fournisseurs capables de combiner efficacité clinique, efficience procédurale et économies de coûts documentées sont bien positionnés pour capturer des parts de portefeuille supplémentaires sur l'ensemble du marché des biomatériaux rachidiens.

Leaders du secteur des biomatériaux rachidiens

Arthrex Inc.

Globus Medical

Johnson & Johnson Services, Inc.

Medtronic plc

Zimmer Biomet Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Globus Medical a annoncé l'acquisition de Nevro Corp. pour 250 millions USD afin d'ajouter des actifs de stimulation de la moelle épinière et de gestion de la douleur.

- Février 2025 : Medtronic a acquis la technologie nano-texture de Nanovis pour améliorer l'ostéointégration des implants.

- Janvier 2025 : Stryker a finalisé la vente de sa division d'implants rachidiens aux États-Unis à Viscogliosi Brothers, créant VB Spine avec un accès exclusif aux systèmes Mako Spine et Copilot.

- Octobre 2024 : Amphix Bio a obtenu la désignation de percée de la FDA pour son produit peptidique de régénération osseuse.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des produits biologiques pour la colonne vertébrale comme les ventes mondiales de substituts de greffes osseuses, d'allogreffes vertébrales, de matrices à base de cellules, de plasma riche en plaquettes, de concentrés d'aspirats de moelle osseuse et d'adjuvants biologiques connexes qui facilitent activement les procédures de fusion ou de reconstruction de la colonne vertébrale. Ces produits diffèrent des implants métalliques traditionnels car ils stimulent la croissance osseuse de novo et raccourcissent les temps de récupération.

Exclusions du champ d'application : Les produits biologiques orthopédiques utilisés dans les articulations autres que la colonne vertébrale et les dispositifs de fixation purement mécaniques sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Substituts de greffons osseux

- Protéines morphogénétiques osseuses

- Céramiques synthétiques et verre bioactif

- Greffons à base de peptides et renforcés par la PTH

- Allogreffes rachidiennes

- Allogreffes structurelles usinées

- Matrice osseuse déminéralisée (MOD)

- Matrices osseuses cellulaires

- Matrices à base cellulaire

- Plasma riche en plaquettes (PRP)

- Concentré d'aspirat de moelle osseuse (BMAC)

- Autres

- Substituts de greffons osseux

- Par type de chirurgie

- Discectomie cervicale antérieure et fusion (ACDF)

- Fusion intersomatique lombaire transformatrice/postérieure (TLIF/PLIF)

- Fusion intersomatique lombaire antérieure/extrême-latérale (ALIF/XLIF)

- Fusion postérolatérale mini-invasive

- Remplacement discal cervical avec adjuvants biologiques

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques spécialisées

- Instituts académiques et de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chirurgiens de la colonne vertébrale, des scientifiques spécialisés dans les biomatériaux et des responsables de l'approvisionnement des hôpitaux en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine ; leurs observations ont permis de valider les taux d'utilisation, les structures de rabais et les innovations émergentes à base de cellules. Des enquêtes supplémentaires auprès des administrateurs de centres de chirurgie ambulatoire ont permis d'évaluer le transfert des cas de fusion des hôpitaux vers les centres de soins ambulatoires.

Recherche documentaire

Nous avons d'abord compilé les volumes de procédures et de patients à partir de sources publiques telles que l'Observatoire mondial de la santé de l'OMS, la base de données nationale sur les lésions de la moelle épinière du CDC américain et les registres de sorties d'hôpital d'Eurostat, qui permettent d'ancrer les modèles de demande régionaux. Les données relatives aux autorisations réglementaires, notamment les résumés 510(k) de la FDA et les rappels de dispositifs de l'EMEA, nous ont aidés à énumérer les classes de produits commercialisés et les prix de vente moyens. Les notes des associations professionnelles de l'International Society for the Advancement of Spine Surgery et les codes d'importation et d'exportation de UN Comtrade ont clarifié les flux transfrontaliers de produits, tandis que les déclarations des entreprises recueillies par D&B Hoovers ont fourni des références en matière de revenus. Ces sources, ainsi que des articles évalués par des pairs dans le Spine Journal et Biomaterials, ont permis de formuler des hypothèses sur la prévalence, la tarification et l'efficacité clinique. La liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Un modèle descendant a commencé par le décompte des procédures de fusion vertébrale au niveau national, multiplié par les ratios de pénétration des produits biologiques et calibré en fonction des valeurs d'importation et des barèmes de remboursement. Les récapitulatifs des fournisseurs et les vérifications du volume de l'ASP × échantillonné ont fourni une vérification ascendante avant que les résultats ne soient finalisés. Les variables clés comprennent la croissance de la population vieillissante, la prévalence des disques dégénératifs, la migration du case-mix de l'ASC, les délais d'approbation des BMP recombinantes et les prix de vente médians par classe de produits. La régression multivariée (avec la taille de la cohorte d'âge, l'intensité de la procédure et la tendance du prix de vente moyen comme facteurs prédictifs) sous-tend les prévisions pour 2025-2030, et les lacunes dans les estimations ascendantes sont comblées à l'aide de moyennes mobiles sur trois ans des données de facturation des hôpitaux.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des tests de variance par rapport aux ventes historiques, aux statistiques d'expédition externes et aux commentaires d'experts. L'ensemble des données est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par des approbations ou des rappels majeurs, après quoi nous réexécutons l'ensemble du modèle afin que les clients reçoivent toujours le point de vue le plus récent.

Pourquoi la ligne de base de Mordor's Spine Biologics est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent des paniers de produits, des échelles de prix ou des rythmes d'actualisation différents, et que certaines s'appuient sur des estimations provenant d'une seule source qui ne sont pas remises en question.

Principaux facteurs d'écart : certains éditeurs excluent le plasma riche en plaquettes, gèlent les PSA aux niveaux de l'année de lancement ou omettent les paramètres ambulatoires ; d'autres extrapolent des tendances plus anciennes sans les réconcilier avec l'augmentation des cas de TLIF peu invasifs. Le champ d'application de Mordor comprend toutes les classes biologiques pertinentes, ajuste les prix en fonction de la composition pondérée des canaux et applique une mise à jour sur douze mois, ce qui produit une base de référence plus stable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 3,82 B (2025) | Renseignements sur le Mordor | - |

| USD 2,30 B (2024) | Conseil mondial A | Gamme de produits plus restreinte, excluant les matrices cellulaires, couverture limitée de l'Asie |

| USD 3,25 B (2024) | Portail de l'industrie B | Utilise les prix de la liste, pas d'ajustement du canal ASC |

| USD 4,42 B (2024) | Éditeur de données de marché C | Hypothèse d'une absorption universelle des produits biologiques, application d'une conversion monétaire agressive |

En résumé, en combinant des boucles de données transparentes, une portée cohérente et des mises à jour opportunes, Mordor Intelligence fournit une base de référence équilibrée et prête à la prise de décision, que les dirigeants peuvent retracer à partir de variables claires et d'étapes reproductibles.

Questions clés auxquelles le rapport répond

Pourquoi les centres de chirurgie ambulatoire sont-ils au cœur de l'adoption des biomatériaux rachidiens ?

Ils privilégient les greffons à prise rapide et prêts à l'emploi qui s'alignent sur les économies de coûts et les flux de travail de sortie le jour même.

Comment l'intelligence artificielle et la robotique façonnent-elles les exigences produit pour les biomatériaux rachidiens ?

Les plateformes intégrées telles que l'AiBLE de Medtronic associent la navigation à la pose de greffons par cartouche, incitant les fournisseurs à concevoir des biomatériaux compatibles avec les systèmes de guidage de précision.

Quelles mesures les fabricants prennent-ils pour améliorer le profil de sécurité des protéines recombinantes ?

Les formulations de nouvelle génération utilisent des domaines de liaison au collagène et des analogues peptidiques qui localisent le dosage et réduisent les risques de formation osseuse ectopique tout en maintenant l'efficacité de la fusion.

Quelles actions réglementaires accélèrent l'innovation dans les biomatériaux rachidiens ?

Les désignations de dispositifs de percée de la FDA pour des entreprises comme Renovos et Amphix Bio raccourcissent les délais d'approbation pour les peptides ostéoinducteurs avancés et les vecteurs en argile nano.

Comment le vieillissement de la population influence-t-il la demande de biomatériaux rachidiens ?

Une cohorte croissante de patients de plus de 65 ans présente des défis en matière de cicatrisation osseuse qui orientent la préférence des chirurgiens vers des biomatériaux aux propriétés ostéoinductrices renforcées.

De quelle manière les pressions sur les coûts modifient-elles les stratégies des fournisseurs sur ce marché ?

Les fournisseurs regroupent de plus en plus les biomatériaux dans des contrats basés sur la valeur et des garanties à partage de risques qui lient le paiement aux résultats de fusion confirmés.

Dernière mise à jour de la page le: