Taille et part du marché des ERP open source

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.31 Milliards de dollars |

| Taille du Marché (2031) | 8.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

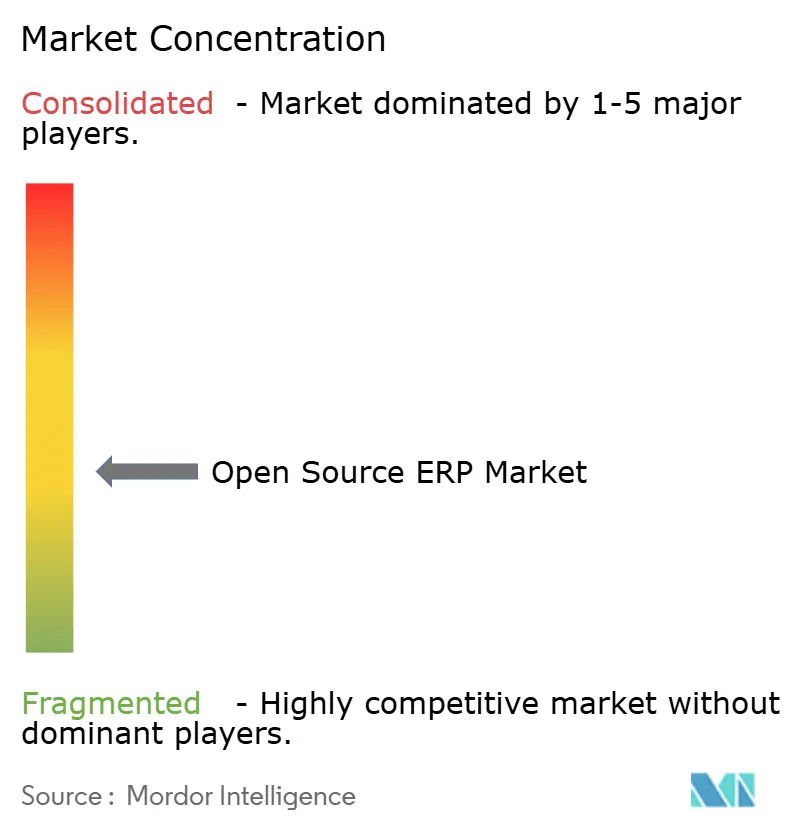

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ERP open source par Mordor Intelligence

La taille du marché des ERP open source en 2026 est estimée à 5,31 milliards USD, en progression par rapport à la valeur 2025 de 4,84 milliards USD, avec des projections pour 2031 affichant 8,42 milliards USD, croissant à un TCAC de 9,66 % sur la période 2026-2031. Les entreprises migrent des solutions propriétaires vers des architectures pilotées par la communauté afin d'assurer leur indépendance vis-à-vis des fournisseurs, de simplifier les architectures composables et d'élargir la personnalisation en faible code. Le déploiement cloud est le principal catalyseur de croissance, les petites et moyennes entreprises privilégiant des déploiements à faible intensité capitalistique qui préservent la trésorerie. Le chiffre d'affaires des services augmente plus vite que celui des logiciels, car les organisations ont besoin d'un soutien à l'intégration pour connecter les architectures ouvertes aux systèmes patrimoniaux. Les modules d'intelligence artificielle intégrés aux principales plateformes automatisent désormais les écritures comptables, prévoient les flux de trésorerie et rédigent les bons de commande, rehaussant les attentes des acheteurs en matière d'informations en temps réel. La dynamique géographique est la plus forte dans la région Asie-Pacifique, où les programmes gouvernementaux et une large base de petites entreprises accélèrent la modernisation numérique.

Principaux enseignements du rapport

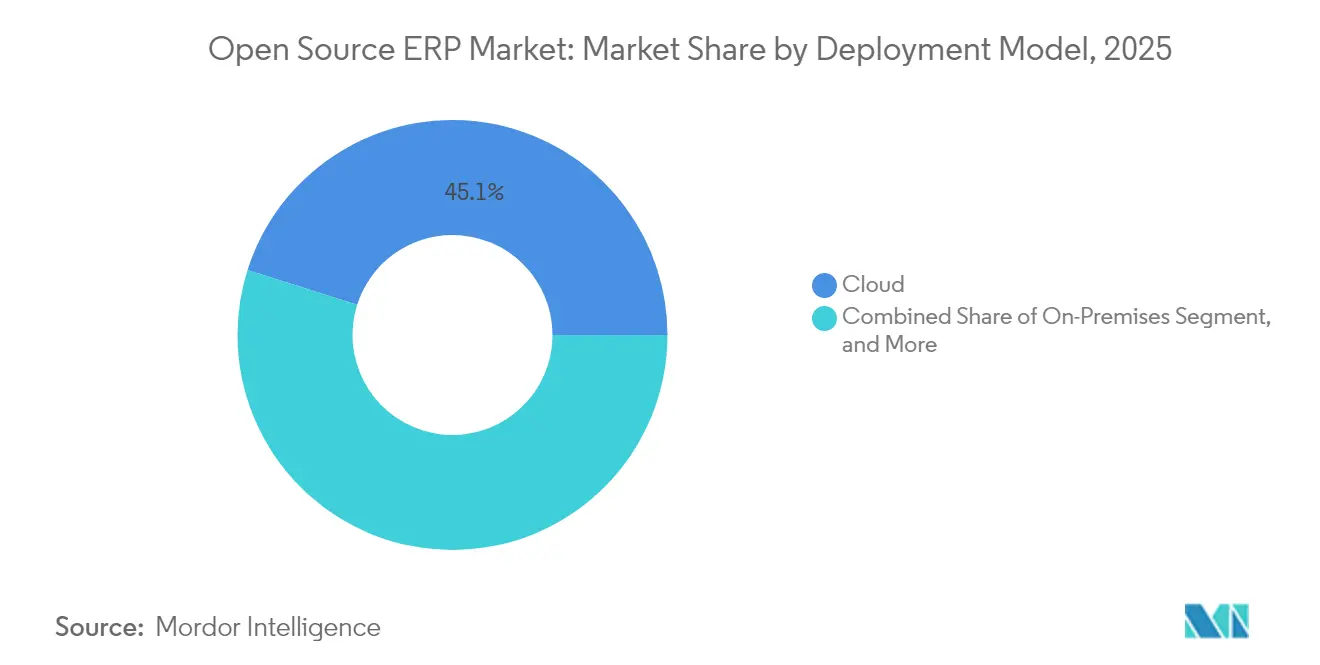

- Par modèle de déploiement, les configurations cloud ont capturé 45,12 % de la part du marché des ERP open source en 2025 ; les déploiements hybrides et purement cloud devraient se développer à un TCAC de 10,05 % jusqu'en 2031.

- Par composant, les logiciels représentaient 58,62 % de la taille du marché des ERP open source en 2025, tandis que les services devraient croître à un TCAC de 9,74 % jusqu'en 2031.

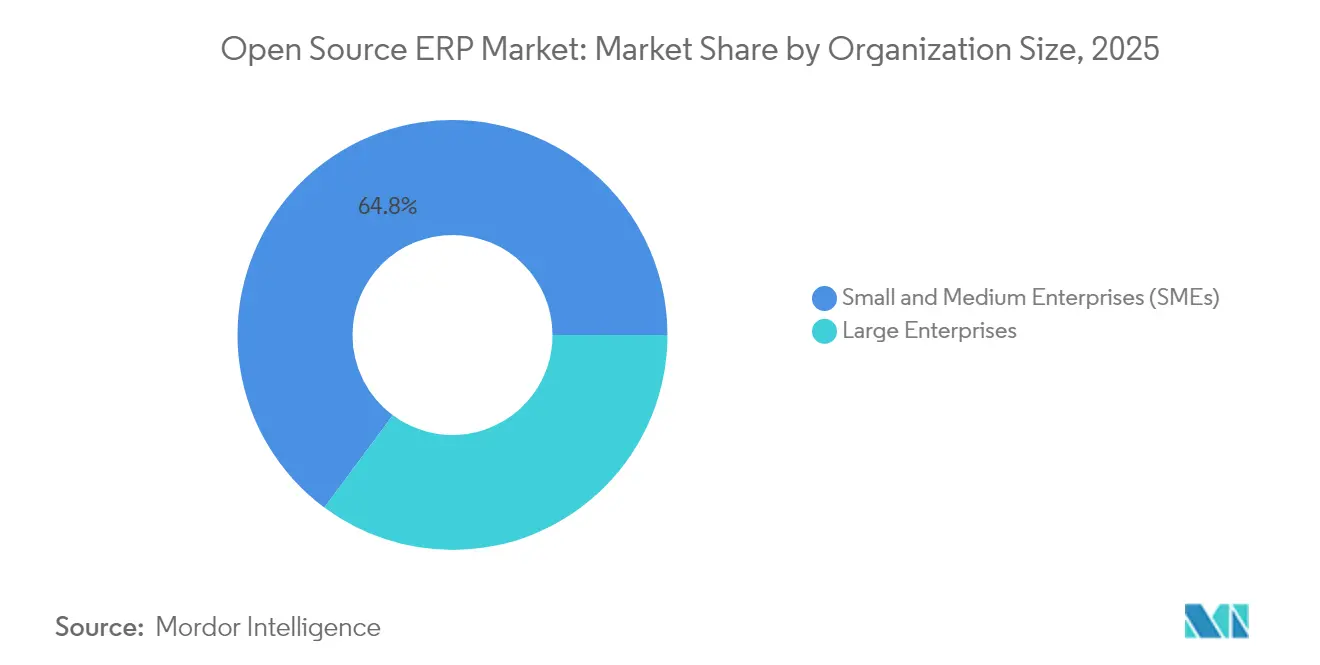

- Par taille d'organisation, les petites et moyennes entreprises représentaient 64,83 % de la part du marché des ERP open source en 2025 et devraient progresser à un TCAC de 9,79 % jusqu'en 2031.

- Par secteur d'utilisation finale, la fabrication était en tête avec 26,74 % de la part du marché des ERP open source en 2025, tandis que le commerce de détail et le commerce électronique devraient progresser à un TCAC de 11,09 % jusqu'en 2031.

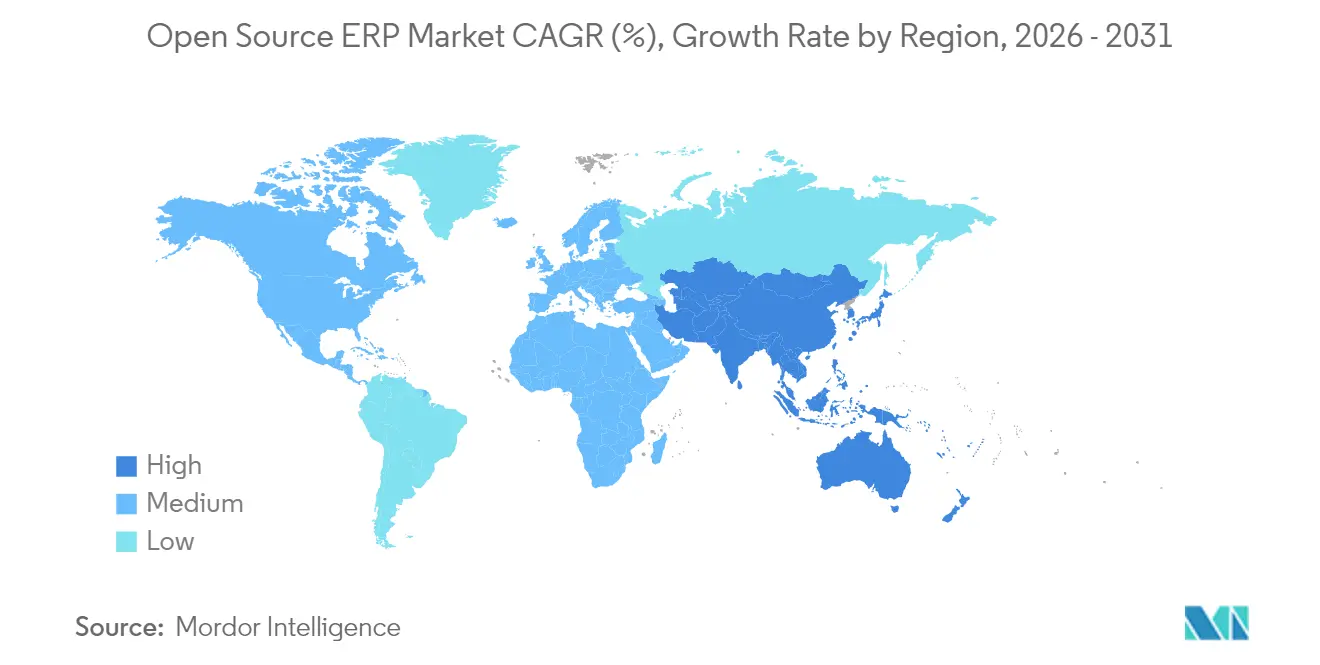

- Par géographie, l'Amérique du Nord détenait 36,40 % de la part du marché des ERP open source en 2025 ; toutefois, la région Asie-Pacifique enregistre la croissance la plus élevée avec un TCAC de 10,55 % projeté jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des ERP open source

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption croissante des modèles de déploiement cloud parmi les PME | +2.1% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Coût total de possession inférieur à celui des ERP propriétaires | +1.8% | Asie-Pacifique, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Initiatives rapides de transformation numérique dans le secteur de la fabrication | +1.5% | Allemagne, États-Unis, Chine, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les architectures open source compatibles avec l'IA pour les ERP composables | +1.3% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Politiques gouvernementales de substitution aux importations favorisant l'adoption de l'open source | +0.9% | Russie, Brésil, Argentine, Bolivie | Court terme (≤ 2 ans) |

| Intégration des plateformes en faible code accélérant le développement de modules personnalisés | +1.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des modèles de déploiement cloud parmi les PME

Les solutions hébergées dans le cloud remplacent les installations sur site, car l'infrastructure par abonnement élimine les serveurs et permet une tarification à l'usage. Les petites entreprises valorisent l'accès à distance aux données financières, de gestion des stocks et clients, notamment lorsque les équipes sont réparties dans différentes régions. Les déploiements hybrides offrent une stratégie de transition en conservant les grands livres sensibles sur site tout en migrant les achats ou la gestion de la relation client vers le cloud public, satisfaisant ainsi les exigences du RGPD ou des règles similaires de résidence des données tout en réduisant les coûts matériels. L'amélioration de l'isolation multi-locataire répond désormais à la plupart des directives de sécurité, encourageant même des secteurs prudents tels que les services professionnels à migrer. Dans l'ensemble, la croissance du cloud sous-tend plus d'un cinquième des revenus incrémentaux attendus sur le marché des ERP open source.

Coût total de possession inférieur à celui des ERP propriétaires

Les éditions communautaires éliminent les frais de licence et réduisent les coûts de possession sur cinq ans de 30 à 50 %. Les économies sont déterminantes pour les entreprises aux marges réduites dans le commerce de détail, le textile et la fabrication légère. Les dépenses réapparaissent si les compétences internes sont insuffisantes, car les consultants externes peuvent absorber 15 à 20 % des budgets de première année pour les mises à niveau et la sécurité. Même ainsi, les suites propriétaires imposent des frais de modification qui peuvent dépasser les contrats initiaux, tandis que le code ouvert permet des modifications itératives sans approbation du fournisseur. Dans les régions sensibles aux prix telles que l'Indonésie et le Kenya, ces facteurs orientent les décisions d'achat vers les ERP open source, élargissant la base adressable de milliers de nouvelles installations chaque année.[1]Association nationale des entreprises de logiciels et de services, « Transformation numérique dans les MPME indiennes », nasscom.in

Initiatives rapides de transformation numérique dans le secteur de la fabrication

Les programmes Industrie 4.0 intègrent les données de capteurs dans les modules de planification pour automatiser le réapprovisionnement, les contrôles qualité et la maintenance. Les usines modernes exigent des ERP capables d'ingérer des métriques machines en temps réel et de déclencher des approvisionnements lorsque les stocks tombent en dessous des seuils. Les architectures modulaires à greffons présentes dans les architectures ouvertes permettent aux fabricants d'intégrer des algorithmes prédictifs dans les fonctions financières de base sans réécrire l'ensemble des systèmes. Les segments discrets tels que l'électronique grand public et les composants automobiles en sont les premiers bénéficiaires, là où la planification en flux tendus nécessite des mises à jour infra-horaires des commandes atelier. À mesure que les lignes connectées se développent, les fabricants considèrent les solutions du marché des ERP open source comme la voie la moins contraignante pour intégrer les technologies opérationnelles à la planification d'entreprise.

Préférence croissante pour les architectures open source compatibles avec l'IA pour les ERP composables

Les acheteurs attendent désormais des connecteurs natifs pour les grands modèles de langage qui automatisent le rapprochement des factures, les prévisions de trésorerie et la synthèse des rapports. La version 2024 d'Odoo intègre un module génératif qui rédige des bons de commande à partir de saisies en langage naturel, tandis qu'ERPNext a ajouté des requêtes conversationnelles pour les tableaux de bord financiers. Les capacités métier packagées décomposent les suites monolithiques en composants interchangeables, permettant aux entreprises de renouveler les modules de conformité ou de paie sans toucher au grand livre central. Les secteurs pharmaceutique et bancaire privilégient cette approche pour s'adapter rapidement aux évolutions réglementaires. Il en résulte des cycles de publication accélérés qui continuent d'élargir le marché des ERP open source à mesure que les entreprises adoptent des architectures composables.[2]Odoo, « Odoo lève 500 millions EUR à une valorisation de 5 milliards EUR », Communiqué de presse de l'entreprise, odoo.com

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Disponibilité limitée de services de support de niveau entreprise | -1.4% | Afrique, Moyen-Orient, marchés plus petits d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Préoccupations persistantes en matière de sécurité et de conformité autour des versions communautaires | -1.1% | Amérique du Nord, Europe, BFSI, santé, secteur public | Long terme (≥ 4 ans) |

| Pénurie de contributeurs qualifiés pour maintenir les modules critiques | -0.8% | Amérique du Nord, Europe occidentale, pôles spécifiques d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Fragmentation croissante des fourches de projet créant une complexité de mise à niveau | -0.6% | Déploiements multi-instances mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité limitée de services de support de niveau entreprise

De nombreuses entreprises africaines et du Moyen-Orient hésitent à déployer des plateformes communautaires, car les intégrateurs locaux manquent de support disponible 24 heures sur 24 et de consultants certifiés. Les entreprises de services financiers au Kenya et au Nigeria signalent que les pénalités de temps d'arrêt dépassent les économies sur les licences, ce qui les conduit à conserver partiellement des suites propriétaires. Plusieurs fournisseurs développent des offres d'hébergement géré et de contrats de niveau de service premium, mais des lacunes de couverture persistent dans les villes de rang 2. Les partenariats entre fournisseurs mondiaux et revendeurs régionaux comblent progressivement ce déficit de service. Tant qu'un vivier d'experts suffisamment large n'existera pas, ce frein soustraira plus d'un point de pourcentage au TCAC global.[3]Corteza, « Annonce de version : plateforme en faible code pour les ERP composables », cortezaproject.org

Préoccupations persistantes en matière de sécurité et de conformité autour des versions communautaires

Les avis de la CISA en 2024 ont mis en évidence des failles d'injection SQL et de scripts intersites dans des modules largement utilisés, intensifiant la surveillance dans les secteurs de la santé et de la banque. Bien que les correctifs soient souvent publiés en quelques jours, les équipes de gestion des risques perçoivent les processus d'assurance qualité communautaires comme ad hoc. Les audits de conformité pour la loi HIPAA, la norme PCI-DSS ou la localisation des données exigent des standards de durcissement prouvables que certaines versions communautaires ne documentent pas. Les grandes entreprises atténuent le risque en superposant des systèmes de détection d'intrusion et des analyses de code externes, ce qui ajoute des coûts et de la complexité. Tant que des vulnérabilités de haute gravité persisteront, les craintes liées à la sécurité contraindront le marché des ERP open source dans les secteurs réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : la domination du cloud redéfinit les stratégies d'infrastructure

Le cloud a capturé 45,12 % de la part du marché des ERP open source en 2025 et connaîtra la croissance la plus rapide à un TCAC de 10,05 %. Les nœuds de calcul en périphérie installés sur les lignes de production se synchronisent désormais avec l'analytique cloud pour limiter la latence sur les lignes de production. L'hébergement par abonnement supprime la nécessité d'acquérir et d'entretenir des serveurs, libérant du capital pour l'acquisition de clients ou la recherche et développement. Les stratégies hybrides positionnent les grands livres sensibles ou les formules produits sur site tout en déplaçant les achats ou la gestion de la relation client hors site, facilitant la conformité avec les lois sur la souveraineté des données. Cette approche progressive minimise les temps d'arrêt et permet un transfert progressif des compétences, faisant du cloud la pierre angulaire des dépenses futures sur le marché des ERP open source.

Les PME sont les premiers adoptants, car elles peuvent déployer des environnements de test en quelques heures et ne payer que pour les ressources consommées. Les fournisseurs d'hébergement géré intègrent des sauvegardes automatiques, le chiffrement et les correctifs, réduisant la charge administrative. Dans le transport et la logistique, l'ERP cloud intègre les données télématiques pour améliorer la planification des expéditions et l'optimisation du carburant. Les sous-traitants de la défense et les laboratoires pharmaceutiques préfèrent toujours les instances sur site pour la protection de la propriété intellectuelle, mais des pilotes de modèles d'isolation de locataires sécurisés sont en cours. À mesure que les certifications arrivent à maturité, l'attrait du cloud s'élargira à des secteurs autrefois considérés comme hors limites, maintenant l'élan de ce segment.

Par composant : les services progressent fortement à mesure que la complexité d'intégration s'intensifie

Les modules logiciels détenaient 58,62 % du chiffre d'affaires en 2025, car les fournisseurs monétisent des localisations propriétaires, des extensions de paie et de fiscalité. Pourtant, les services croîtront à un TCAC de 9,74 % jusqu'en 2031, reflétant la main-d'œuvre nécessaire pour relier les moteurs ERP aux passerelles de paiement, aux lacs de données et aux flux IdO. Les organisations qui manquaient d'experts en Python ou Java font désormais appel à des intégrateurs pour les mises à niveau, les rapports personnalisés et les audits de sécurité. Un coût total de possession type sur cinq ans montre que les services consomment jusqu'à 70 % des dépenses une fois que les licences communautaires éliminent les frais de logiciel. La formation et la gestion du changement élargissent encore les budgets de services à mesure que les utilisateurs naviguent entre plusieurs applications composables plutôt qu'un seul monolithe.

Les contrats de support premium garantissant des délais de réponse inférieurs à quatre heures gagnent en popularité, notamment dans le commerce de détail où les temps d'arrêt signifient des ventes perdues. Les services de migration convertissent les personnalisations propriétaires en greffons ouverts, atténuant la dépendance vis-à-vis des fournisseurs. À mesure que l'architecture composable accélère le renouvellement des modules, la demande d'accords de services d'intégration récurrents continuera d'augmenter, ajoutant des flux de revenus durables pour les partenaires de conseil. L'interaction entre logiciels et services ancre donc la création de valeur à long terme sur l'ensemble du marché des ERP open source.

Par taille d'organisation : les PME tirent l'adoption tandis que les grandes entreprises hésitent

Les PME contrôlaient 64,83 % de la valeur du marché en 2025 et devraient afficher un TCAC de 9,79 %. Leurs équipes informatiques allégées choisissent des éditions communautaires qui fournissent les fonctions financières, de gestion des stocks et commerciales essentielles dans un seul package sans frais de licence. Les 31,6 millions de petites entreprises indiennes illustrent cet effet ; les intégrateurs ERP locaux proposent un hébergement géré à des tarifs mensuels adaptés aux flux de trésorerie saisonniers. Les grandes entreprises, alourdies par leurs investissements historiques dans des solutions propriétaires, testent les ERP open source dans des filiales régionales avant d'autoriser des déploiements mondiaux. Des succès précoces dans des chaînes de commerce de détail d'Amérique latine démontrent que la politique d'entreprise peut évoluer une fois que les pilotes locaux s'avèrent stables.

Le secteur des ERP open source présente des barrières à l'entrée faibles, permettant aux micro-entreprises de numériser les factures, la paie et la fiscalité en quelques jours. Pendant ce temps, les conglomérats explorent une adoption progressive en isolant des actifs non critiques, tels que des coentreprises ou des usines en greenfield. Les audits de niveau entreprise, l'intégration SSO et les contrats de niveau de service mondiaux restent des exigences pour l'approbation des directions. À mesure que les fournisseurs commerciaux étendent ces capacités, davantage d'entreprises du Fortune 500 devraient rejoindre le marché des ERP open source d'ici la fin de la décennie.

Par secteur d'utilisation finale : l'accélération du commerce de détail dépasse la maturité du secteur manufacturier

La fabrication a généré 26,74 % du chiffre d'affaires en 2025 après des décennies de dépendance à la planification des besoins en matières. Cependant, le commerce de détail et le commerce électronique enregistreront le TCAC le plus rapide à 11,09 % jusqu'en 2031, car les opérateurs omnicanaux ont besoin d'un inventaire unifié et de données clients cohérentes sur les boutiques en ligne et les points de vente physiques. Les interfaces ouvertes permettent des greffons vers Shopify ou des passerelles de paiement régionales, accélérant le délai de création de valeur. Les entrepôts déploient la lecture de codes-barres qui transmet les inventaires en temps réel à l'ERP, évitant les ruptures de stock. Dans la mode, les cycles de styles rapides exigent des variantes de produits configurables, que les architectures ouvertes fournissent via des attributs d'articles dynamiques.

Les secteurs de la santé, de l'éducation et les organismes publics adoptent l'open source pour optimiser des budgets limités. Les hôpitaux exploitent les modules d'approvisionnement et de ressources humaines tout en conservant séparément les dossiers médicaux électroniques certifiés. Les universités intègrent la facturation des frais de scolarité, les attributions de chambres en résidence et les dons des anciens élèves dans un seul code source sans frais par étudiant. L'adoption bancaire reste prudente, limitée au grand livre général ou au rapprochement des dépenses qui ne touchent pas au traitement des transactions de base. Ces évolutions renforcent collectivement la diversité verticale au sein du marché des ERP open source.

Analyse géographique

L'Asie-Pacifique présente la trajectoire la plus rapide, progressant à un TCAC de 10,55 %, portée par les fonds de numérisation des MPME indiens et l'effort de la Chine pour abandonner la comptabilité sur tableur dans les usines. Les subventions du programme de fabrication intelligente de la Corée du Sud remboursent jusqu'à 50 % des coûts de déploiement ERP, stimulant les projets pilotes parmi les fournisseurs de composants. En Asie du Sud-Est, le Vietnam et l'Indonésie s'appuient sur des intégrateurs locaux pour personnaliser les modules open source pour les déclarations fiscales multilingues, accélérant les déploiements pour les exportateurs.

L'Amérique du Nord détient une part de 36,40 %, soutenue par des écosystèmes SaaS matures et de nombreux partenaires de solutions. La croissance est régulière à mesure que les entreprises du marché intermédiaire achèvent leurs migrations depuis des systèmes patrimoniaux sur site. Les fabricants américains utilisent des architectures open source pour connecter la surveillance des machines aux finances, tandis que les détaillants canadiens exploitent les capacités omnicanales pour harmoniser les inventaires en ligne et en magasin. Le capital-risque continue de soutenir les fournisseurs commerciaux implantés dans la région, soulignant la confiance dans le marché des ERP open source.

L'Europe affiche une dynamique bifurquée. L'Allemagne et la France progressent grâce à des subventions Industrie 4.0 qui favorisent les logiciels domestiques. L'Europe de l'Est et la Russie accélèrent plus vite en raison des politiques de substitution aux importations qui orientent les budgets publics vers les options communautaires. Le programme russe a financé 12 centres de compétences industriels en 2024 pour guider les migrations depuis les fournisseurs étrangers, réduisant les sorties de fonds liées aux licences. Pendant ce temps, les pays nordiques adoptent les ERP open source dans le secteur public pour améliorer la transparence et réduire les coûts d'approvisionnement.

L'Amérique latine bénéficie de catalyseurs réglementaires. La facturation électronique obligatoire au Brésil contraint les entreprises à mettre à niveau leurs ERP capables de produire des rapports fiscaux en temps réel. L'Argentine et la Bolivie suivent des mandats similaires, créant une vague montante pour les architectures ouvertes conformes. L'expansion de l'infrastructure cloud dans la région réduit la latence, encourageant davantage d'entreprises à délocaliser leurs charges de travail. L'Afrique est plus tôt dans la courbe, mais prometteuse. TradeMark Africa rapporte que plus d'un demi-million d'entreprises utilisent déjà des outils numériques sophistiqués. Des programmes au Kenya et au Nigeria accordent des subventions et une formation pour accélérer l'adoption, assurant une contribution future à la taille du marché des ERP open source.

Paysage concurrentiel

Le marché reste très fragmenté. Aucun fournisseur ne dépasse une part à deux chiffres, car des projets communautaires et des hybrides commerciaux coexistent. Le financement d'Odoo en novembre 2024 de 500 millions EUR (565 millions USD) figurait parmi les plus importants investissements logiciels de l'année, signalant la confiance des investisseurs dans le modèle freemium plus premium. ERPNext se positionne sur le déploiement rapide et la qualité du code, séduisant les petites entreprises des marchés émergents. Axelor et iDempiere cultivent des modules verticaux de niche, tels que la chaîne d'approvisionnement en pièces automobiles ou la fabrication en processus continu, se différenciant par la profondeur sectorielle plutôt que par la largeur.

L'intelligence artificielle est le nouveau champ de bataille. La suite d'outils IA d'Odoo suggère des classifications de comptes du grand livre général, tandis que les concepteurs en faible code de Corteza permettent aux analystes métier d'assembler des flux de travail sans écrire de scripts. Tailor Platform pousse la cartographie visuelle des processus, réduisant la dépendance à des développeurs rares. Les places de marché d'intégration définissent la force de l'écosystème ; les fournisseurs hébergent des centaines de greffons pour la fiscalité, la connaissance du client (KYC), la gestion de la relation client et les connecteurs IdO. La localisation reste un autre avantage concurrentiel. Les entreprises en démarrage d'Amérique latine intègrent les règles régionales de paie et de facturation électronique que les acteurs mondiaux négligent, remportant des contrats grâce à la conformité réglementaire.

Les intégrateurs de systèmes acquièrent une importance stratégique à mesure que les entreprises assemblent des ERP composables à partir de multiples projets. Leurs revenus récurrents proviennent de l'orchestration des API, de la synchronisation des lacs de données et du durcissement de la sécurité. Des espaces blancs persistent dans le secteur de la santé, où l'ERP doit échanger des messages HL7 ou FHIR avec des dossiers de santé électroniques. De même, la modernisation du secteur BFSI et la budgétisation gouvernementale représentent des niches inexploitées. Ces dynamiques maintiennent une concurrence dynamique et propulsent une innovation continue sur l'ensemble du marché des ERP open source.

Acteurs majeurs du secteur des ERP open source

Odoo SA

Frappe Technologies Private Limited

Axelor SAS

Dolibarr Foundation

Tryton Foundation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Les opérateurs du commerce de détail et du commerce électronique ont accru l'adoption des ERP open source dotés d'outils omnicanaux natifs unifiant les inventaires en ligne et en magasin, sous-tendant la projection de TCAC de 11,26 % pour ce segment.

- Mai 2025 : Les entreprises ont approfondi la transition vers des architectures ERP composables et API-first, utilisant des constructeurs en faible code pour intégrer les meilleurs modules sans grandes équipes de développement.

- Mars 2025 : L'adoption des ERP cloud a fortement progressé en Asie-Pacifique, les 31,6 millions de MPME indiennes adoptant des déploiements par abonnement pour éviter les dépenses matérielles, renforçant la perspective de TCAC de 10,71 % pour la région jusqu'en 2030.

- Janvier 2025 : Odoo SA a élargi sa suite d'automatisation par IA en ajoutant des outils avancés de langage naturel qui génèrent des écritures comptables et prévoient les flux de trésorerie, soutenant la base d'utilisateurs PME de la plateforme à 65,49 %.

Périmètre du rapport mondial sur le marché des ERP open source

Le rapport sur le marché des ERP open source est segmenté par modèle de déploiement (cloud, sur site, hybride), composant (logiciel et services), taille d'organisation (petites et moyennes entreprises et grandes entreprises), secteur d'utilisation finale (fabrication, commerce de détail et commerce électronique, santé, banque, services financiers et assurance (BFSI), technologies de l'information et télécommunications, éducation, secteur public et gouvernemental, autre secteur d'utilisation finale) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur site |

| Hybride |

| Logiciel |

| Services |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Fabrication |

| Commerce de détail et commerce électronique |

| Santé |

| Banque, services financiers et assurance (BFSI) |

| Technologies de l'information et télécommunications |

| Éducation |

| Secteur public et gouvernemental |

| Autre secteur d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par modèle de déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par composant | Logiciel | ||

| Services | |||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par secteur d'utilisation finale | Fabrication | ||

| Commerce de détail et commerce électronique | |||

| Santé | |||

| Banque, services financiers et assurance (BFSI) | |||

| Technologies de l'information et télécommunications | |||

| Éducation | |||

| Secteur public et gouvernemental | |||

| Autre secteur d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des ERP open source ?

La taille du marché des ERP open source est de 5,31 milliards USD en 2026.

À quelle vitesse le marché des ERP open source devrait-il croître ?

Il devrait se développer à un TCAC de 9,66 % pour atteindre 8,42 milliards USD d'ici 2031.

Quel modèle de déploiement se développe le plus rapidement ?

Les configurations cloud croissent à un TCAC de 10,05 % jusqu'en 2031, portées par l'adoption par les PME.

Pourquoi les PME mènent-elles l'adoption des solutions ERP open source ?

Les PME valorisent un coût total de possession plus faible et des déploiements cloud à faible intensité capitalistique, leur conférant une part du chiffre d'affaires de 64,83 % en 2025.

Quel segment industriel affiche la croissance la plus rapide ?

Le commerce de détail et le commerce électronique progressent à un TCAC de 11,09 % en raison des besoins en gestion des stocks omnicanaux.

Quelle région présente le plus fort potentiel de croissance future ?

L'Asie-Pacifique devrait se développer à un TCAC de 10,55 %, soutenue par les programmes de numérisation en Inde et en Chine.

Dernière mise à jour de la page le: