Taille et part du marché de l'entreprise connectée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

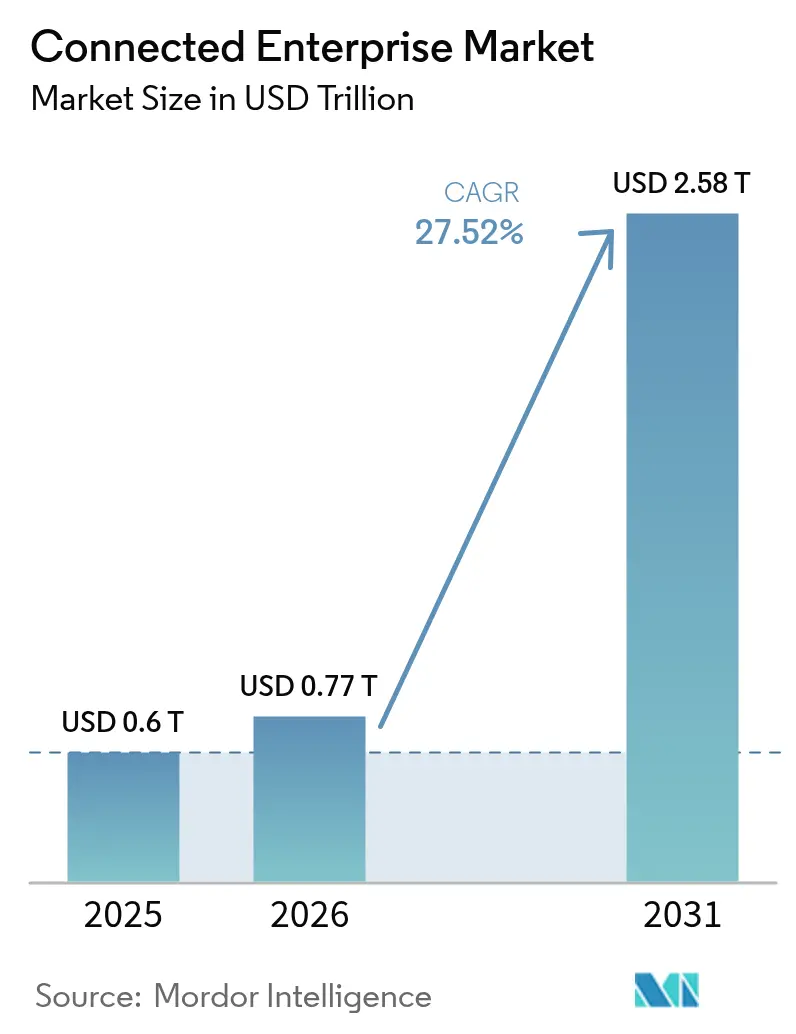

| Taille du Marché (2026) | 0.77 Trillions de dollars américains |

| Taille du Marché (2031) | 2.58 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 27.52% CAGR |

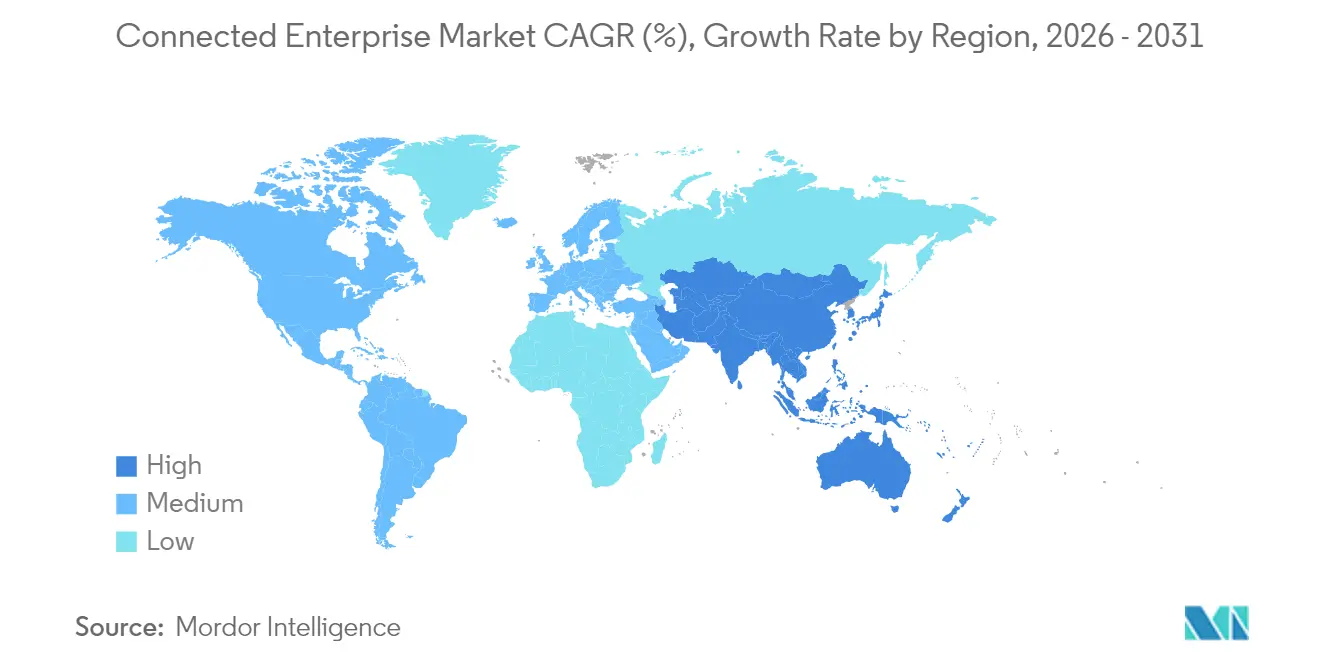

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

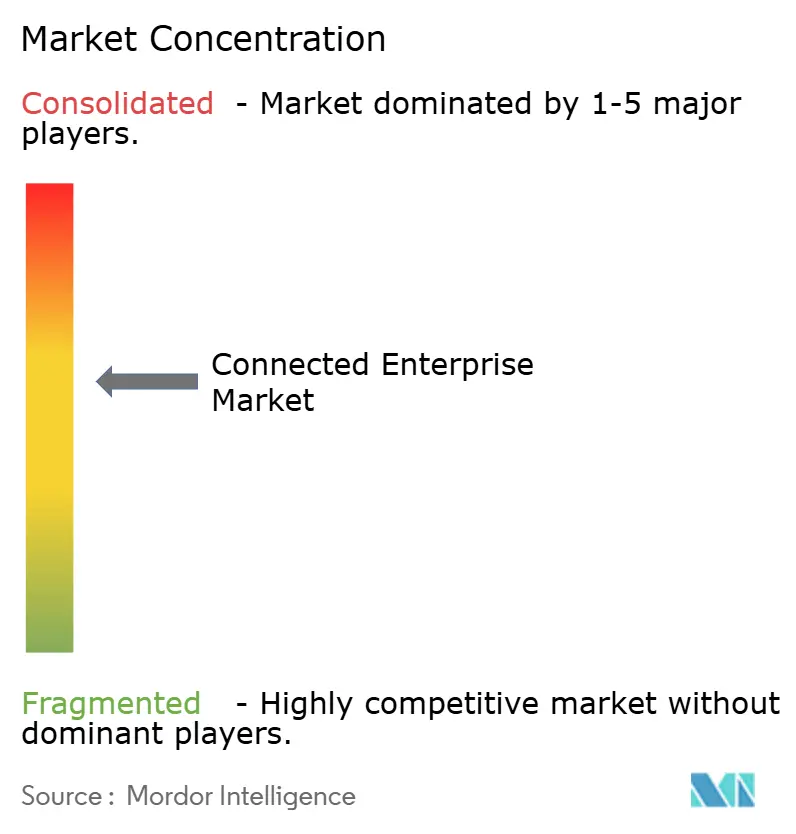

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'entreprise connectée par Mordor Intelligence

La taille du marché de l'entreprise connectée en 2026 est estimée à 0,77 billion USD, en hausse par rapport à la valeur de 2025 de 0,6 billion USD, avec des projections pour 2031 affichant 2,58 billions USD, croissant à un TCAC de 27,52 % sur la période 2026-2031. La demande augmente à mesure que les entreprises industrielles intègrent l'IoT de la périphérie au cloud, la 5G privée et l'IA générative dans des modèles opérationnels unifiés qui réduisent les temps d'arrêt, augmentent le débit et automatisent les décisions à grande échelle. Les premiers adoptants vont au-delà des projets ponctuels ; ils construisent des plateformes d'entreprise qui couvrent l'atelier de production, la chaîne d'approvisionnement et les canaux clients, remplaçant l'automatisation cloisonnée par une orchestration pilotée par les données. La 5G privée offre des performances sans fil déterministes pour la robotique mobile et les tâches critiques pour la sécurité, tandis que l'iPaaS natif du cloud simplifie le mouvement sécurisé des données entre les systèmes de technologie opérationnelle (OT) et de technologie de l'information (IT). Les fournisseurs se font désormais concurrence par le biais d'écosystèmes : les fournisseurs de plateformes s'associent à des spécialistes de l'automatisation et à des opérateurs de télécommunications afin que les entreprises puissent déployer des capacités modulaires sans se verrouiller dans les feuilles de route d'un seul fournisseur. Les exigences croissantes en matière de divulgation ESG constituent un autre vecteur de croissance, car les jumeaux numériques et les réseaux de capteurs quantifient les émissions que les régulateurs et les investisseurs scrutent de plus en plus. [1]Microsoft, "La force du cloud et de l'IA de Microsoft propulse les résultats du troisième trimestre," news.microsoft.com

Principaux enseignements du rapport

- Par offre, les solutions ont dominé avec 50,72 % de la part du marché de l'entreprise connectée en 2025 ; les plateformes devraient se développer à un TCAC de 30,12 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 53,02 % de la taille du marché de l'entreprise connectée en 2025, tandis que les architectures hybrides progresseront à un TCAC de 30,86 % jusqu'en 2031.

- Par secteur d'utilisation final, la fabrication détenait une part de revenus de 28,12 % en 2025 ; le pétrole et le gaz devrait connaître la croissance la plus rapide avec un TCAC de 29,68 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 65,74 % de la valeur en 2025, mais les PME afficheront le TCAC le plus élevé à 31,95 % jusqu'en 2031.

- Par connectivité, le Wi-Fi/Ethernet a capturé 39,78 % de la part du marché de l'entreprise connectée en 2025 ; les réseaux 5G privés devraient progresser à un TCAC de 32,34 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de 36,62 % en 2025, tandis que l'Asie-Pacifique accélérera à un TCAC de 32,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'entreprise connectée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des appareils IoT industriels | +6.2% | Mondial ; déploiement le plus fort en APAC | Moyen terme (2 à 4 ans) |

| Adoption native du cloud et croissance de l'iPaaS | +5.8% | Amérique du Nord, UE en avance ; APAC en hausse | Court terme (≤ 2 ans) |

| Visibilité en temps réel de la chaîne d'approvisionnement | +4.9% | Pôles de fabrication dans le monde entier | Moyen terme (2 à 4 ans) |

| 5G privée pour une latence déterministe | +4.1% | Amérique du Nord et APAC pionnières | Long terme (≥ 4 ans) |

| Flux de travail d'entreprise autonomes alimentés par l'IA générative | +3.7% | Amérique du Nord et UE en tête, APAC sélective | Long terme (≥ 4 ans) |

| Jumeaux numériques liés à l'ESG pour le reporting des émissions | +2.8% | Piloté par la réglementation de l'UE, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des appareils et capteurs IoT industriels

La multiplication des déploiements de capteurs réécrit l'économie des usines. Un fabricant de pneumatiques de premier plan a économisé 1 crore INR (120 000 USD) par jour en reliant des modèles d'apprentissage automatique à des actifs existants, puis a augmenté la production quotidienne de pneumatiques tourisme de 68 000 à 73 000 unités sans nouvel équipement. [2]ET Manufacturing, "L'apprentissage automatique et l'IA permettent à Apollo Tyres d'économiser 1 crore INR par jour," manufacturing.economictimes.indiatimes.com Les processeurs de périphérie ferment les boucles de rétroaction localement, de sorte que les anomalies déclenchent des actions instantanées au lieu d'attendre des allers-retours vers le cloud. Les kits de modernisation coûtent moins cher qu'un remplacement intégral, permettant aux opérateurs de prolonger la durée de vie des équipements tout en alimentant les moteurs de maintenance prédictive. Les fabricants d'équipements monétisent les informations sur les performances sous forme de services par abonnement, débloquant de nouveaux revenus qui amortissent les cycles matériels. Cette adoption généralisée des capteurs est le principal moteur de la croissance du marché de l'entreprise connectée.

Adoption native du cloud et expansion de l'iPaaS

Les entreprises migrent des charges de travail importantes vers des infrastructures natives du cloud qui s'adaptent automatiquement à l'échelle des régions et augmentent la puissance de calcul à la demande. Le segment cloud intelligent de Microsoft a enregistré un chiffre d'affaires de 42,4 milliards USD au premier trimestre 2025, soutenu par les charges de travail IoT industriel et d'analyse. La plateforme d'intégration en tant que service unifie des centaines de protocoles OT avec les applications d'entreprise, permettant aux événements de traçabilité des matériaux de mettre à jour les systèmes ERP, MES et de transport en temps réel. Les fournisseurs vendent désormais des contrats basés sur les résultats qui garantissent la disponibilité ou les économies d'énergie au lieu de vendre des serveurs ou des licences, transférant le risque vers les fournisseurs mais cimentant des revenus pluriannuels. Les API ouvertes réduisent la dépendance envers les fournisseurs et accélèrent l'approvisionnement concurrentiel, un moteur supplémentaire pour le marché de l'entreprise connectée.

Besoins en visibilité en temps réel de la chaîne d'approvisionnement

Les séquelles de la pandémie et les chocs géopolitiques ont mis en évidence la fragilité des réseaux d'approvisionnement, de sorte que les entreprises équipent les palettes, les conteneurs et les lignes de production de traceurs RFID et IoT. Les producteurs alimentaires, par exemple, se préparent au mandat FSMA 204 de la FDA qui impose une traçabilité au niveau de l'unité d'ici janvier 2026. Les moteurs d'IA ingèrent ce flot de données pour anticiper les congestions portuaires ou les pénuries de matériaux, puis réacheminent les expéditions ou changent de fournisseurs de manière autonome, réduisant le besoin en fonds de roulement et le risque de rupture de stock. Les conseils d'administration traitent les plateformes de visibilité comme des actifs stratégiques plutôt que comme des centres de coûts, renforçant les dépenses même sous pression budgétaire.

Réseaux 5G privés permettant une latence déterministe

Les entreprises industrielles déploient la 5G privée car le Wi-Fi est insuffisant pour la robotique mobile, l'inspection par drone et les systèmes instrumentés de sécurité. Les études de terrain d'Ericsson montrent que les sites énergétiques en amont génèrent un fort retour sur investissement une fois que les appareils mains libres et la vidéo en temps réel fonctionnent sur un spectre privé. Nokia a constaté que les adoptants récoltaient des gains de productivité et des réductions du taux d'accidents dans les industries de process. Les liaisons montantes à faible latence permettent également des manuels de service en réalité augmentée qui réduisent le temps de formation des techniciens. À mesure que les cadres de licences de spectre arrivent à maturité, la 5G privée deviendra l'épine dorsale des communications du marché de l'entreprise connectée.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capex élevé pour l'intégration des sites existants | -3.8% | Régions industrielles matures dans le monde entier | Court terme (≤ 2 ans) |

| Pénurie de compétences en cybersécurité | -2.9% | Amérique du Nord et UE particulièrement touchées | Moyen terme (2 à 4 ans) |

| Normes fragmentées de mise à jour des microprogrammes des appareils | -1.7% | Mondial, efforts de normalisation en cours | Long terme (≥ 4 ans) |

| Litiges sur la propriété des données dans les audits ESG | -1.2% | Axé sur la réglementation de l'UE, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Capex élevé pour l'intégration des sites industriels existants

La modernisation de machines vieilles de plusieurs décennies avec des capteurs, des passerelles et un accès à distance sécurisé pèse sur les budgets d'investissement. L'intégration peut coûter 12 000 USD par actif existant, et chaque site exploite des dizaines ou des centaines de ces machines. Les PME manquent de compétences techniques internes et font donc appel à des intégrateurs spécialisés qui facturent des tarifs élevés, allongeant les cycles de retour sur investissement. La diversité des protocoles industriels gonfle la portée des projets car plusieurs passerelles et intergiciels personnalisés doivent coexister. Des kits de modernisation modulaires et des normes d'interface ouvertes émergent pour réduire les dépenses, mais les obstacles au financement retardent encore de nombreux projets.

Pénurie de compétences en cybersécurité et surface d'attaque croissante

À mesure que l'OT et l'IT convergent, chaque contrôleur de vanne et robot d'entrepôt devient un point de terminaison exposé à Internet. Les sites industriels peinent déjà à recruter du personnel versé à la fois dans les systèmes de contrôle déterministes et dans la conception de réseaux à confiance zéro. De nouvelles lois européennes telles que NIS2 resserrent les délais de signalement des violations et augmentent les amendes, obligeant les entreprises à renforcer rapidement leurs contrôles. [3]Forum économique mondial, "Les règles de cybersécurité ont connu de grands changements en 2024," weforum.org Les plateformes d'orchestration automatisée de la sécurité allègent la charge, mais elles dépendent des mises à jour des fournisseurs et des flux de renseignements sur les menaces, introduisant de nouvelles dépendances.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les plateformes pilotent la transformation de l'infrastructure

Les solutions détenaient 50,72 % des revenus du marché de l'entreprise connectée en 2025, portées par les suites MES, EAM et CX qui numérisent des fonctions distinctes. Les plateformes, cependant, affichent la croissance la plus forte à un TCAC de 30,12 % alors que les entreprises investissent d'abord dans les couches de tissu de données et de gestion des appareils avant d'y superposer l'analyse. En 2026, la tranche des plateformes devrait ajouter 49,1 milliards USD, signalant un pivot structurel vers les investissements dans les infrastructures de base. La taille du marché de l'entreprise connectée pour les plateformes devrait s'élargir fortement car les architectures multi-locataires permettent aux fournisseurs d'amortir la R&D sur l'ensemble des clients tout en offrant des frontières de données propres à chaque locataire. Les services sont en retrait en valeur absolue mais évoluent vers des garanties de résultats, où les intégrateurs assument le risque de performance. Une approche centrée sur les plateformes permet aux entreprises de connecter l'inférence IA, l'orchestration de la périphérie et la surveillance des menaces par API plutôt que par une mise à niveau lourde. Les plateformes de cycle de vie des appareils simplifient la mise à jour des microprogrammes sur plus de 100 000 actifs, protégeant la disponibilité sans visites sur site. À mesure que les cadres open source arrivent à maturité, les plateformes interopéreront, permettant aux acheteurs de combiner les meilleures solutions d'analyse avec les systèmes de contrôle existants au lieu d'un scénario de remplacement intégral. Ces évolutions renforcent les écosystèmes de fournisseurs et stimulent de nouveaux entrants spécialisés dans la gestion des versions de données, l'orchestration des jumeaux numériques ou la configuration des flux de travail basée sur les rôles, approfondissant la concurrence au sein du marché de l'entreprise connectée.

Par mode de déploiement : les architectures hybrides gagnent en dynamisme

Les déploiements cloud représentaient 53,02 % de la valeur en 2025 grâce à une mise à l'échelle rapide et à une économie de paiement à la croissance. Néanmoins, les charges de travail sensibles à la latence ou souveraines ont ravivé les besoins sur site, suscitant un TCAC de 30,86 % pour les solutions hybrides. La taille du marché de l'entreprise connectée attribuable aux environnements hybrides pourrait dépasser 1,14 billion USD d'ici 2031, alors que les usines combinent des nœuds de périphérie locaux pour une réponse inférieure à 50 ms avec des clouds régionaux pour l'entraînement des modèles. Les fournisseurs de plateformes livrent désormais des piles Kubernetes légères qui exécutent l'analyse des automates programmables à côté de la ligne, puis synchronisent la télémétrie résumée vers des lacs de données centralisés. Les plans hybrides atténuent les coûts de sortie, car seuls les ensembles de données sélectionnés quittent l'usine, et les audits réglementaires — tels que la loi européenne émergente sur l'IA — peuvent vérifier la traçabilité sur site. Les opérateurs bénéficient ainsi de l'élasticité du cloud sans renoncer au contrôle. Les fournisseurs se différencient par des couches d'orchestration qui placent automatiquement les charges de travail là où les objectifs de calcul, de stockage, de sécurité et de coût s'alignent. Au cours de la période de prévision, les propositions gagnantes intégreront l'IA pour prévoir la demande de ressources et rééquilibrer la capacité de manière autonome, propulsant davantage le marché de l'entreprise connectée.

Par secteur d'utilisation final : le pétrole et le gaz accélère l'adoption numérique

La fabrication a conservé 28,12 % de la part du marché de l'entreprise connectée en 2025, mais les grands groupes énergétiques poursuivent désormais les jumeaux numériques, la détection des fuites de méthane et la maintenance prédictive des puits, alimentant un TCAC de 29,68 % dans le pétrole et le gaz. La taille du marché de l'entreprise connectée pour ce secteur devrait être multipliée par six d'ici 2031, alors que les opérateurs associent l'IA de périphérie à la 5G privée dans les zones dangereuses. La pression réglementaire sur la réduction du torchage et l'intensité carbone accélère l'adoption, transformant le capital de conformité en économies opérationnelles. D'autres secteurs à forte intensité d'actifs suivent. Les services publics déploient des compteurs intelligents qui transmettent des données de charge chiffrées toutes les 15 minutes, permettant une tarification dynamique. Les chaînes de distribution transforment leurs magasins en centres de micro-exécution où des robots de vision par ordinateur collaborent avec le personnel. Le BFSI pilote des agences intelligentes qui ajustent le CVC et les effectifs en réponse aux capteurs d'occupation, réduisant les coûts opérationnels. La dynamique intersectorielle confirme que les modèles spécifiques aux secteurs raccourcissent les délais de déploiement, élargissant les dépenses totales adressables au sein du marché de l'entreprise connectée.

Par taille d'entreprise : les PME pilotent la démocratisation

Les grandes entreprises dominent toujours les dépenses avec une part de 65,74 %, mais les PME enregistrent le TCAC le plus rapide à 31,95 % grâce à la tarification SaaS, à la configuration low-code et aux services gérés fournis par des partenaires qui abaissent les barrières techniques. En 2026 seulement, les abonnements des PME devraient injecter 40,6 milliards USD de nouveaux revenus dans le marché de l'entreprise connectée. Les modèles de paiement par actif permettent à une usine de plastiques de taille moyenne de payer mensuellement pour une IA d'optimisation énergétique sans mobilisation de capital. Les fournisseurs proposent également des offres d'essai et de mise à l'échelle qui démarrent sur une seule ligne, puis se déploient sur plusieurs sites une fois le retour sur investissement démontré. L'adoption par les PME stimule l'innovation dans l'écosystème : les éditeurs de logiciels indépendants régionaux proposent des tableaux de bord préconfigurés pour les réglementations de niche, tandis que les opérateurs de télécommunications regroupent la connectivité, la sécurité et l'analyse sous une seule facture. Ces points de traction élargissent la portée géographique et diversifient les revenus au-delà de la dépendance aux entreprises du Fortune 1000, élargissant la base de clients qui soutient le marché de l'entreprise connectée.

Par technologie de connectivité : la 5G privée transforme les communications industrielles

Le Wi-Fi et l'Ethernet câblé ont conservé une part de 39,78 % en 2025 car les actifs fixes et les tâches à faible bande passante restent sensibles aux coûts. La 5G privée, cependant, progresse à un TCAC de 32,34 % alors que les usines exigent une latence ultra-faible pour les manipulateurs mobiles et l'application des zones de sécurité. La taille du marché de l'entreprise connectée liée à la 5G privée devrait dépasser 438 milliards USD d'ici 2031, à mesure que les schémas de location de spectre simplifient la propriété. Des opérateurs comme AIS en Thaïlande ou Telkomsel en Indonésie vendent désormais des réseaux clés en main, incluant des cœurs de périphérie qui convergent le trafic IT et Profinet sur le même tissu radio. Les radios multibandes gèrent l'itinérance Wi-Fi et les liaisons latérales 5G, permettant aux véhicules à guidage automatique de traverser les zones de couverture de manière transparente. La planification déterministe garantit la livraison des paquets en moins de 10 ms, de sorte que les boucles de contrôle de mouvement restent stables. Les tranches renforcées contre les cybermenaces maintiennent l'OT séparé du Wi-Fi des visiteurs, réduisant le risque de mouvement latéral. Ces capacités cimentent la 5G privée comme un facilitateur stratégique, élargissant les opportunités des fournisseurs dans les domaines des radios, des logiciels d'orchestration et des offres de services gérés au sein du marché de l'entreprise connectée.

Analyse géographique

L'Amérique du Nord a dominé avec une part de 36,62 % en 2025, soutenue par les premiers pilotes de 5G privée, d'abondantes modernisations de sites existants et un financement par capital-risque robuste dans les startups industrielles. Les incitations fédérales pour la fabrication avancée et les projets de technologies propres stimulent les déploiements de capteurs dans les usines de batteries et les fonderies de semi-conducteurs. Les hyperscalers cloud dont le siège est dans la région alimentent la chaîne de valeur avec des lacs de données prêts pour l'IA et des analyses low-code qui compriment les délais de projet. Des partenariats stratégiques tels que l'alliance élargie de Rockwell Automation avec Microsoft intègrent le contrôle d'usine et l'inférence cloud, accélérant l'adoption.

L'Asie-Pacifique est sur une courbe de TCAC plus forte à 32,05 %, propulsée par une industrialisation continue et des programmes de fabrication intelligente pilotés par l'État. La poussée de la Chine vers une automatisation compétitive en termes de prix stimule l'innovation des équipementiers locaux, tandis que les programmes d'incitation liés à la production de l'Inde attirent les multinationales pour construire des usines connectées sur de nouveaux sites. La couverture 5G couvre désormais 75 % des zones urbaines au Japon et en Corée du Sud, permettant des usines entièrement sans fil. Les opérateurs régionaux commercialisent des offres de réseau privé en tant que service qui regroupent le spectre, le calcul de périphérie et la cybersécurité, abaissant les barrières pour les fabricants de taille intermédiaire. En conséquence, le marché de l'entreprise connectée devrait voir l'Asie-Pacifique dépasser l'Europe en termes de dépenses avant 2029.

L'Europe détient une part solide ancrée par des mandats stricts en matière d'ESG et de cybersécurité. La loi sur la résilience opérationnelle numérique oblige les institutions financières à renforcer les interfaces OT/IT, tandis que les constructeurs automobiles investissent dans des jumeaux de registre carbone pour satisfaire aux obligations de reporting de portée 3. Ces règles stimulent la demande de pipelines de données sécurisés et auditables, une caractéristique des déploiements matures d'entreprises connectées. Pendant ce temps, le Moyen-Orient, l'Afrique et l'Amérique du Sud restent naissants mais prometteurs. Les acteurs énergétiques du Golfe testent des jumeaux de raffineries intelligentes, les entreprises agro-industrielles brésiliennes équipent de capteurs leurs plantations, et les mineurs sud-africains testent le transport autonome soutenu par LTE privé. À mesure que les lacunes infrastructurelles se comblent, ces régions ajouteront une croissance incrémentale au marché de l'entreprise connectée sans encore défier les leaders tricontinentaux.

Paysage concurrentiel

Le marché de l'entreprise connectée est modérément fragmenté. Des acteurs industriels établis tels que Siemens, Rockwell Automation et Honeywell s'appuient sur une connaissance approfondie des processus, tandis que les grands acteurs du cloud — Microsoft, IBM, Amazon Web Services — offrent des services d'IA et de données évolutifs. Cisco a décroché le titre d'entreprise IoT industrielle de l'année 2025 pour avoir fusionné la mise en réseau sécurisée avec le calcul de périphérie. [4]Cisco, "Cisco reconnu comme entreprise IoT industrielle de l'année 2025," blogs.cisco.com Les partenariats stratégiques définissent les mouvements concurrentiels : Honeywell s'est associé à Google Cloud pour intégrer l'IA générative Gemini dans la gestion des alarmes ; le projet Beyond d'Emerson unifie la gouvernance des données à travers les couches de contrôle.

Les dépôts de brevets autour des liaisons latérales sans fil et de l'optimisation des réseaux pilotée par l'IA de Meta, Qualcomm et Samsung illustrent l'innovation en amont qui se canalisera dans les offres industrielles. Les startups s'attaquent à des niches telles que les MLOps de la périphérie au cloud, la modélisation low-code des jumeaux numériques et la cybersécurité centrée sur les actifs. Les acteurs établis réagissent en acquérant des entreprises spécialisées ou en lançant des fonds de capital-risque pour consolider leurs avantages technologiques. Comme aucun fournisseur ne contrôle plus de 15 % des revenus, les acheteurs conçoivent des architectures multi-fournisseurs. Les fournisseurs qui interopèrent aisément et fournissent des services de sécurité gérés gagneront des parts de marché à mesure que le risque cyber augmente sur le marché de l'entreprise connectée.

Leaders du secteur de l'entreprise connectée

Microsoft Corporation

IBM Corporation

General Electric Company

Cisco Systems, Inc.

Rockwell Automation, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : FairPrice Group a ouvert son magasin du futur avec Google Cloud, déployant des chariots IA et des analyses vidéo pour piloter 20 solutions numériques par an.

- Mai 2025 : Emerson a lancé le projet Beyond, une pile d'opérations définie par logiciel qui mélange les couches de contrôle, de données et d'IA pour des usines autonomes.

- Mars 2025 : Honeywell a intégré la 5G de Verizon dans des compteurs intelligents, débloquant des analyses d'utilisation à distance pour les services publics.

- Février 2025 : Cisco a obtenu le titre d'entreprise IoT industrielle de l'année 2025 pour la cybersécurité industrielle et la préparation à l'IA.

- Janvier 2025 : IFS a affiché un chiffre d'affaires de 1,228 milliard EUR et un ARR de 1 milliard EUR sur une croissance de 32 %, soulignant la demande pour les suites d'IA industrielle.

- Novembre 2024 : Rockwell Automation et Microsoft ont élargi leur collaboration, déployant Azure IoT Operations et des outils de codage par IA générative pour la conception d'automates programmables.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'entreprise connectée comme l'ensemble des revenus de plateformes, de solutions et de services gérés permettant la circulation d'informations en temps réel entre les équipements, les employés et les systèmes d'entreprise via l'IoT industriel, les réseaux sécurisés et l'analyse de données. Mordor Intelligence ne comptabilise la valeur qu'une fois la capacité déployée au sein d'une organisation et qu'elle commence à générer des données opérationnelles.

Nous excluons délibérément le matériel réseau banalisé, les frais génériques d'hébergement cloud et les appareils grand public pour maison intelligente qui ne contribuent pas à la connectivité interne des entreprises.

Aperçu de la segmentation

- Par offre

- Plateformes

- Gestion des appareils

- Gestion de la connectivité

- Autres plateformes

- Solutions

- Système d'exécution de la fabrication

- Gestion de l'infrastructure d'entreprise

- Gestion de l'expérience client

- Système de surveillance à distance

- Gestion de la performance des actifs

- Autres solutions (analyse en continu, main-d'œuvre mobile, sécurité)

- Services

- Gérés

- Professionnels

- Plateformes

- Par mode de déploiement

- Sur site

- Cloud

- Hybride

- Par secteur d'utilisation final

- Fabrication

- Énergie et services publics

- Pétrole et gaz

- BFSI

- Commerce de détail et e-commerce

- IT et télécommunications

- Autres secteurs d'utilisation final

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par technologie de connectivité

- Wi-Fi/Ethernet

- Cellulaire (4G/LTE)

- 5G privée

- LPWAN (LoRaWAN, NB-IoT)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Singapour

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous engageons des responsables de la transformation numérique, des intégrateurs de systèmes, des chefs de produit télécoms et des responsables informatiques d'usines en Amérique du Nord, en Europe et dans les pôles asiatiques à forte croissance. Leurs analyses aident les analystes de Mordor à valider les hypothèses de pénétration, les tailles moyennes des contrats et les cas d'usage émergents que les données secondaires seules ne permettent pas de mettre en évidence.

Recherche documentaire

Nous commençons par des sources publiques telles que l'Union internationale des télécommunications, Eurostat, le programme IoT du NIST et l'Industrial Internet Consortium, qui fournissent des comptages d'appareils, des mises à jour de normes et des références d'adoption. Nous ajoutons des statistiques mondiales du commerce, des familles de brevets en matière de connectivité issues de Questel, ainsi que des documents réglementaires cartographiant la diffusion technologique. Les rapports 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse, accessibles via Factiva et D&B Hoovers, fournissent des ventilations de revenus et des pipelines de projets. Ces données fondent notre série historique avant toute exécution de modèle. La liste ci-dessus est illustrative ; de nombreuses sources supplémentaires ont été examinées pour confirmer les chiffres et clarifier les définitions.

Dimensionnement du marché et prévisions

Nous partons des enveloppes de dépenses informatiques des entreprises et des expéditions d'appareils IoT, puis appliquons des coefficients de pénétration et de dépense moyenne pour isoler les dépenses liées aux entreprises connectées, qui sont recoupées avec des agrégats d'échantillons de fournisseurs. Les variables clés comprennent le nombre de sites connectés, les ASP des licences de plateformes, les taux d'attachement des services gérés, les abonnements 5G entreprise régionaux, les chiffres annuels de déploiement d'usines intelligentes et les budgets informatiques ajustés au PIB. La régression multivariée et l'analyse de scénarios permettent de saisir l'impact des cycles macroéconomiques et des évolutions des prix technologiques sur ces facteurs, produisant une perspective équilibrée sur cinq ans.

Cycle de validation des données et de mise à jour

Nos résultats passent des contrôles de variance par rapport à des KPI indépendants, et les anomalies déclenchent de nouvelles exécutions avant la validation par les analystes. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires publiées lorsque des événements significatifs, tels qu'un mandat réglementaire ou une opération de M&A majeure, font évoluer les métriques sous-jacentes.

Pourquoi la référence de Mordor sur l'entreprise connectée mérite confiance

Nous reconnaissons que les estimations publiées divergent souvent parce que les entreprises choisissent différents éléments de coût, cohortes d'appareils et cadences d'actualisation. Notre sélection rigoureuse du périmètre et notre modélisation par méthodes mixtes maintiennent les totaux ancrés aux dépenses d'entreprise mesurables.

Nous constatons que les principaux facteurs d'écart incluent la question de l'intégration du matériel, l'ancienneté de l'année de base et le degré d'agressivité des projections de montée en adoption future. Certains éditeurs gonflent les totaux en superposant des services réseau génériques, tandis que d'autres les sous-estiment en ignorant les frais de plateforme payés après la première année.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 600 milliards USD (2025) | Mordor Intelligence | |

| 602,44 milliards USD (2024) | Global Consultancy A | Comptabilise le matériel périphérique et la connectivité télécoms, ce qui gonfle la base |

| 548,58 milliards USD (2024) | Trade Journal B | S'appuie sur un échantillonnage de communiqués de presse avec une couverture limitée des services |

| 267,74 milliards USD (2020) | Regional Consultancy C | Utilise une année de base plus ancienne et exclut les services de plateformes cloud |

Pris dans leur ensemble, la comparaison montre qu'une fois le périmètre et le calendrier alignés, le chiffre soigneusement validé de Mordor se situe près du point médian des possibilités crédibles, offrant aux décideurs un point de départ fiable, étayé par des étapes transparentes et reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'entreprise connectée ?

Le marché de l'entreprise connectée est évalué à 0,77 billion USD en 2026

Quel taux de croissance annuel composé est prévu pour le marché de l'entreprise connectée jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 27,52 % entre 2026 et 2031.

Quelle région est actuellement en tête de l'adoption mondiale de l'entreprise connectée ?

L'Amérique du Nord détient la plus grande part à 36,62 % en 2025, reflétant les premiers déploiements de 5G privée et les forts investissements dans le cloud.

Quel secteur industriel devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le pétrole et le gaz devrait afficher le TCAC le plus élevé à 29,68 % alors que les opérateurs déploient la surveillance des émissions et des jumeaux numériques critiques pour la sécurité.

Pourquoi les réseaux 5G privés sont-ils considérés comme essentiels pour les déploiements d'entreprises connectées ?

La 5G privée offre une latence déterministe et une mobilité sécurisée qui permettent la robotique mobile, les inspections par drone et la maintenance en réalité augmentée dans les environnements industriels.

Quel est le principal obstacle qui freine l'adoption plus large de l'entreprise connectée ?

Les dépenses d'investissement élevées pour la modernisation des équipements existants sur des sites industriels anciens — coûtant souvent jusqu'à 12 000 USD par machine — restent la principale contrainte au déploiement à court terme.

Dernière mise à jour de la page le: