Taille et part de marché des équipements réseau d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 93.39 Milliards de dollars |

| Taille du Marché (2031) | 163.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

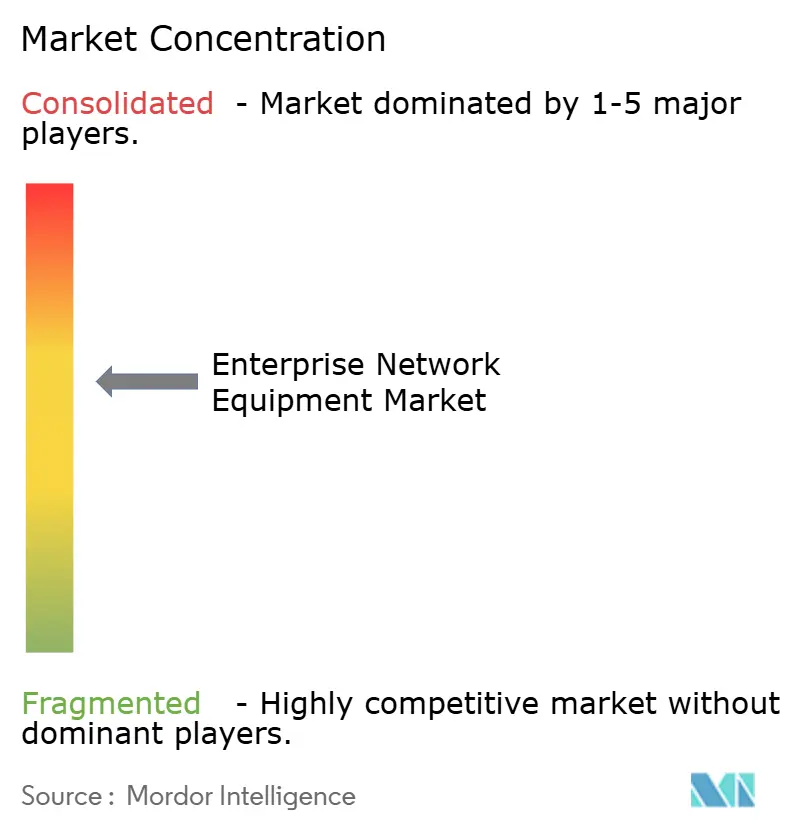

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements réseau d'entreprise par Mordor Intelligence

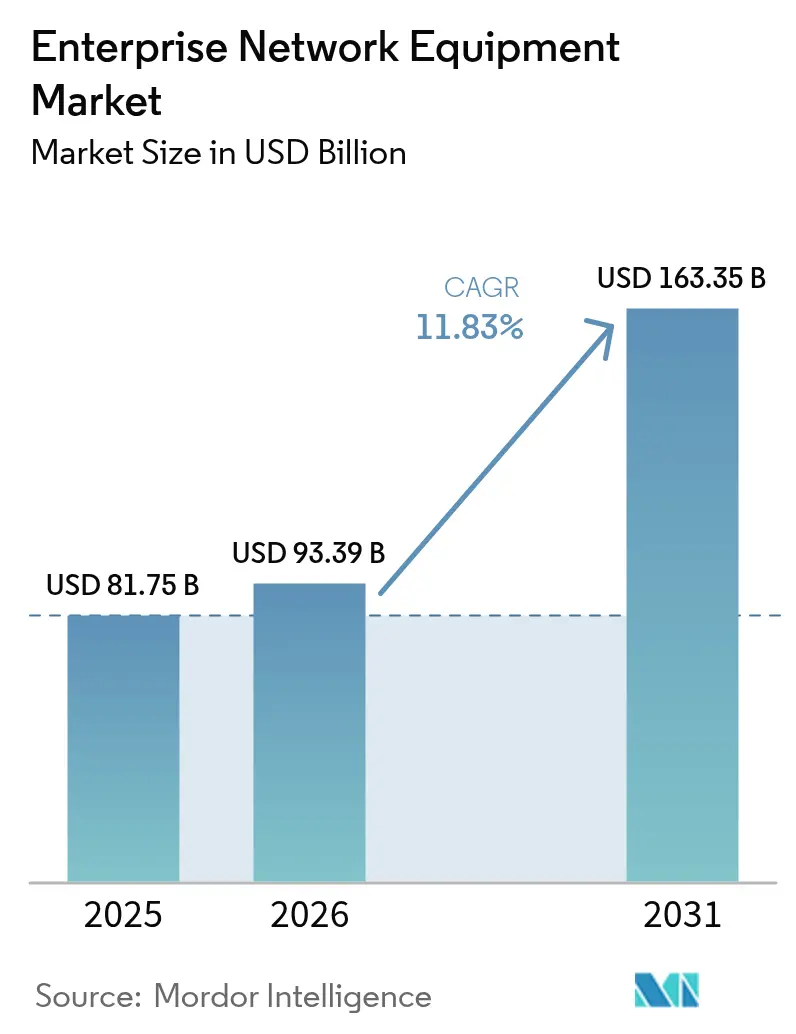

La taille du marché des équipements réseau d'entreprise est projetée à 81,75 milliards USD en 2025, 93,39 milliards USD en 2026, et devrait atteindre 163,35 milliards USD d'ici 2031, avec un TCAC de 11,83 % de 2026 à 2031. Les entreprises accélèrent leurs cycles de renouvellement pour absorber la télémétrie IoT croissante, intégrer une orchestration native à l'IA et satisfaire aux exigences de reporting des émissions de portée 3. Les commutateurs ont conservé leur dominance en 2025, mais les appliances de sécurité progressent plus rapidement à mesure que les cadres de confiance zéro remplacent la défense périmétrique. Les architectures gérées dans le cloud restent en tête, mais les modèles hybrides se développent car les besoins de latence sur site doivent coexister avec les moteurs de politique basés sur le cloud. Les pénuries de semi-conducteurs persistent, poussant les acheteurs vers un approvisionnement multi-fournisseurs et des systèmes d'exploitation réseau open source qui atténuent le verrouillage traditionnel des fournisseurs.

Principaux enseignements du rapport

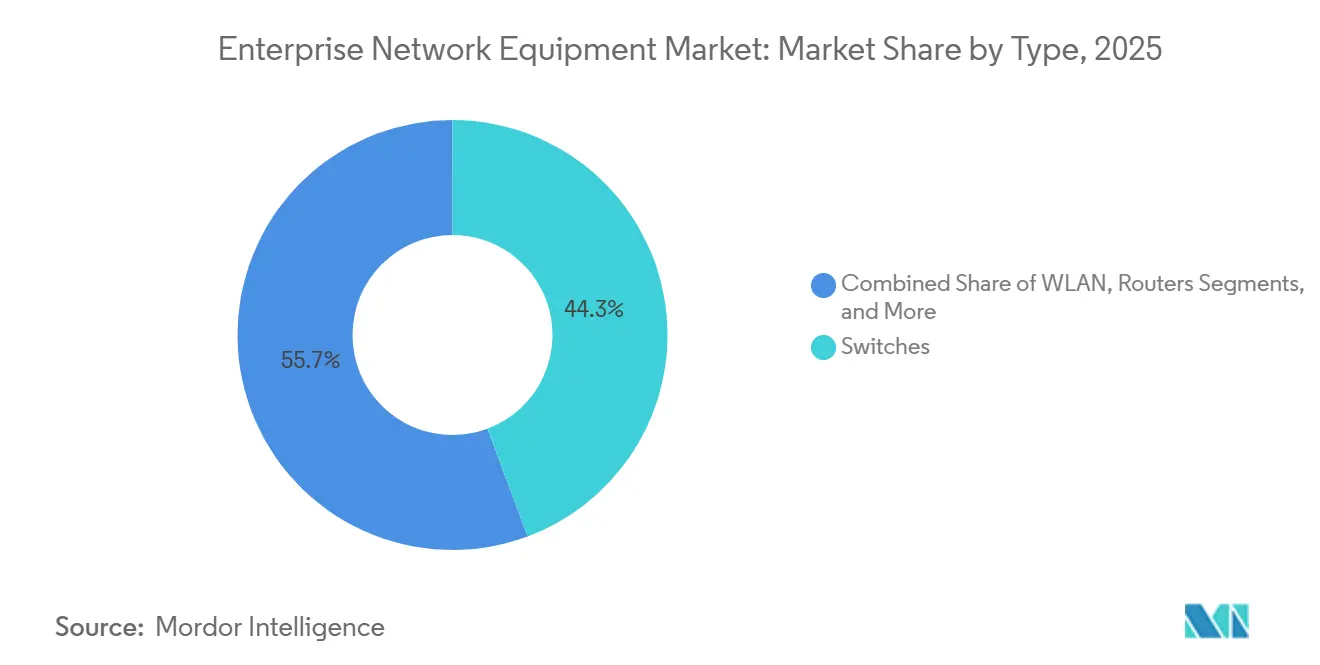

- Par type, les commutateurs ont capturé 44,31 % de la part de marché des équipements réseau d'entreprise en 2025, tandis que les appliances de sécurité devraient mener le segment avec un TCAC de 12,02 % jusqu'en 2031.

- Par modèle de déploiement, les solutions gérées dans le cloud détenaient une part de revenus de 51,12 % en 2025, mais les déploiements hybrides devraient s'accélérer à un TCAC de 12,89 % jusqu'en 2031.

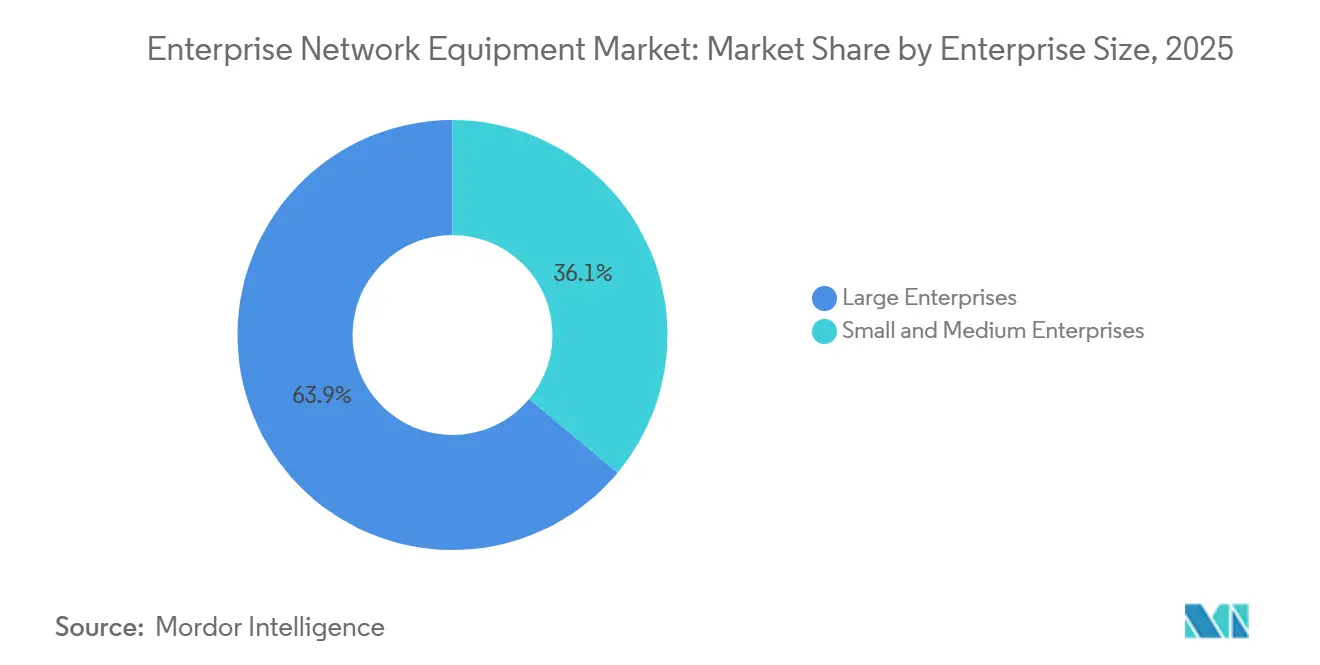

- Par taille d'entreprise, les grandes entreprises représentaient 63,94 % des dépenses en 2025 ; les petites et moyennes entreprises affichent un TCAC de 11,98 % à mesure que le SD-WAN par abonnement et la gestion cloud à la demande suppriment les coûts initiaux.

- Par secteur d'utilisation final, l'informatique et les télécommunications étaient en tête avec une part de 28,87 % en 2025, tandis que la santé devrait se développer à un TCAC de 13,67 % en raison de la croissance de la télémédecine et du trafic IoMT.

- Par géographie, l'Amérique du Nord a représenté 38,69 % des revenus en 2025, mais l'Asie-Pacifique devrait croître à un TCAC de 13,23 % grâce aux constructions de centres de données et aux programmes numériques soutenus par l'État.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements réseau d'entreprise

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de bande passante liée à l'IoT et à l'informatique en périphérie | +2.1% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête des déploiements en périphérie | Moyen terme (2-4 ans) |

| Adoption de la mise en réseau gérée dans le cloud et du SD-WAN | +2.4% | Mondial, avec l'Amérique du Nord et l'Europe comme premiers adoptants | Court terme (≤ 2 ans) |

| Mises à niveau rapides des réseaux locaux de campus Wi-Fi 7 en entreprise | +1.8% | Amérique du Nord et Europe en tête, Asie-Pacifique en suiveur | Court terme (≤ 2 ans) |

| Transition des entreprises vers les systèmes d'exploitation réseau open source et les commutateurs désagrégés | +1.5% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Comptabilisation des émissions de portée 3 poussant à l'optimisation énergétique PoE++ | +1.3% | Europe et Amérique du Nord, avec des répercussions réglementaires vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Jumeaux numériques réseau natifs à l'IA accélérant les budgets de renouvellement | +1.9% | Mondial, avec une adoption précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de bande passante liée à l'IoT et à l'informatique en périphérie

La prolifération de l'IoT oblige à mettre à niveau les commutateurs de campus et les points d'accès afin que les paquets de télémétrie ne saturent pas les liaisons héritées.[1]Cisco Systems, "Cisco Catalyst 9000 Series Switches," CISCO.COM L'informatique en périphérie réduit la latence de backhaul mais augmente la densité de ports et le budget PoE requis au niveau des couches d'agrégation. Le déploiement en 2025 des commutateurs Catalyst 9000 par l'Université de Georgetown a fourni un débit de 30 Gbps pour l'analyse des capteurs, illustrant comment les campus de recherche façonnent la demande précoce. Les usines de fabrication déploient des commutateurs à réseau sensible au temps (TSN) pour fusionner la technologie opérationnelle et l'informatique, garantissant une latence déterministe pour les robots industriels.[2]IEEE Standards Association, "IEEE 802.11be Wi-Fi 7 Standard," IEEE.ORG Les détaillants standardisent sur des commutateurs PoE gérés qui prennent en charge les capteurs d'inventaire et l'analyse vidéo en magasin.

Adoption de la mise en réseau gérée dans le cloud et du SD-WAN

La suppression des contrôleurs sur site réduit les budgets d'investissement et centralise la politique sur les succursales distribuées. Aruba a mis à jour sa plateforme Central en 2025 avec une IA qui prédit les pannes et automatise la remédiation. Les établissements financiers orientent désormais le trafic de trading sur le haut débit tout en réservant le MPLS pour le règlement, maintenant une latence inférieure à 10 ms sans surcoût. Les modèles hybrides se développent car les entreprises conservent des contrôleurs locaux pour les charges de travail voix et OT tout en déplaçant l'analyse vers le cloud, un facteur clé derrière le TCAC de 12,89 % pour les déploiements hybrides.

Mises à niveau rapides des réseaux locaux de campus Wi-Fi 7 en entreprise

Le Wi-Fi 7 introduit des canaux de 320 MHz et une opération multi-liaison, offrant des débits de pointe de 30 Gbps qui prennent en charge la formation en réalité virtuelle, la diffusion en 4K et le transfert de télémétrie en masse. Le déploiement Wi-Fi 7 de Georgetown en 2025 couvre 104 bâtiments et exploite les contrôles cloud Meraki pour la qualité de service en temps réel. Des universités européennes en Hongrie et en Espagne ont reproduit ces mises à niveau, démontrant une dynamique interrégionale. Les campus de santé s'appuient sur le spectre 6 GHz pour connecter les chariots de télémédecine et les dispositifs de surveillance sans fil, bien que les zones industrielles avec des droits 6 GHz limités doivent déployer des topologies hybrides Wi-Fi 6E/7.

Transition des entreprises vers les systèmes d'exploitation réseau open source et les commutateurs désagrégés

Les logiciels open source tels que SONiC et OcNOS découplent les fonctionnalités réseau du matériel, permettant aux acheteurs de mélanger des commutateurs boîtiers blancs à silicium marchand sans perdre de fonctionnalités. Les modèles Dell PowerSwitch sont livrés avec des images SONiC et des API RESTful qui s'intègrent à n'importe quelle couche d'orchestration. L'ASIC Tomahawk 5 de Broadcom est intégré dans plusieurs châssis ODM, commoditisant davantage le matériel. Les institutions financières adoptent ces conceptions pour raccourcir les déploiements de fonctionnalités, et Cisco a ajouté des images SONiC optionnelles sur certaines lignes Nexus en 2025.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de maintenance et de sécurité liés à la conformité | -1.6% | Mondial, avec l'Europe et l'Amérique du Nord soumises à des réglementations plus strictes | Court terme (≤ 2 ans) |

| Fragilité persistante de la chaîne d'approvisionnement en semi-conducteurs | -1.4% | Mondial, avec les pôles de fabrication en Asie-Pacifique les plus exposés | Moyen terme (2-4 ans) |

| Limites de disponibilité du spectre 6 GHz dans les campus industriels | -0.9% | Europe et Asie-Pacifique, avec l'Amérique du Nord moins contrainte | Court terme (≤ 2 ans) |

| Orchestration neutre vis-à-vis des fabricants d'équipements d'origine érodant les marges de verrouillage des fournisseurs | -1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de maintenance et de sécurité liés à la conformité

La confiance zéro exige une micro-segmentation, un chiffrement permanent et des vérifications d'identité granulaires, multipliant le nombre d'appliances et les frais de licence. Le RGPD, la HIPAA et la PCI-DSS exigent en outre une journalisation d'audit continue et une analyse des vulnérabilités, entraînant des remplacements de commutateurs et de routeurs intégrant un démarrage sécurisé et des ancres de confiance matérielles. Une seule appliance FortiGate avec sandboxing peut dépasser 50 000 USD en abonnements annuels, et les campus de santé doivent ajouter des plateformes NAC pour isoler les dispositifs IoMT.

Fragilité persistante de la chaîne d'approvisionnement en semi-conducteurs

Les ASIC de commutateurs personnalisés affichent encore des délais de livraison supérieurs à 12 mois malgré les expansions de capacité de TSMC en Arizona et au Japon.[3]TSMC, "Advanced Semiconductor Manufacturing," TSMC.COM Les puces Silicon One 5 nm de Cisco combinent routage et commutation sur une seule puce, mais la montée en charge est limitée par les allocations de tranches depuis 2024. Les entreprises se couvrent en qualifiant plusieurs fournisseurs et en s'appuyant sur SONiC afin que les images logicielles restent portables sur d'autres siliciums.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les appliances de sécurité dépassent la croissance des commutateurs

Les appliances de sécurité réseau devraient croître à un TCAC de 12,02 % jusqu'en 2031, même si les commutateurs détenaient 44,31 % de la part de marché des équipements réseau d'entreprise en 2025. Cette divergence reflète le pivot vers la confiance zéro, nécessitant des pare-feux de nouvelle génération, la prévention des intrusions et des passerelles SASE pour un accès granulaire. Les commutateurs restent essentiels pour les réseaux locaux de campus et les structures de centres de données, les gammes Cisco Catalyst 9000 et Nexus 9000 ancrant les budgets de renouvellement.

Les routeurs se développent plus lentement car les tunnels SD-WAN reposent sur le haut débit et le LTE, réduisant le nombre de routeurs de succursales dédiés, bien que les routeurs cœur de réseau ancrent toujours les périphéries des fournisseurs de services. Les équipements WLAN sont portés par les mises à niveau Wi-Fi 7, et les appliances pare-feu-SD-WAN convergées de Fortinet intègrent le routage et la sécurité pour réduire la prolifération des dispositifs. Le commutateur 7060X6 d'Arista apporte le 800 GbE aux clusters d'IA, soulignant comment les vitesses de ports haut de gamme restent pertinentes même lorsque les dispositifs de sécurité affichent une croissance plus rapide.

Par modèle de déploiement : les architectures hybrides équilibrent latence et flexibilité

Les installations hybrides devraient se développer à un TCAC de 12,89 %, dépassant la croissance purement gérée dans le cloud même si cette dernière détenait une part de 51,12 % en 2025. Les entreprises conservent des contrôleurs sur site pour les applications à faible latence telles que la voix, le SCADA et la réalité virtuelle, tout en déplaçant les moteurs de politique et l'analyse vers des consoles SaaS. Aruba Central synchronise les règles entre les plans de contrôle locaux et distants, assurant la continuité en cas de défaillance des liaisons WAN.

Les PME préfèrent les systèmes entièrement gérés dans le cloud qui convertissent les dépenses d'investissement en dépenses d'exploitation par abonnement. Les gouvernements et la défense restent attachés aux solutions sur site en raison de la ségrégation du trafic classifié. Cisco Meraki propose désormais un mode hybride qui met en cache les configurations localement, répondant aux objections concernant la dépendance au WAN, tandis que Juniper Mist Edge permet aux entreprises de préserver leur autonomie lors des pannes Internet.

Par taille d'entreprise : la croissance des PME alimentée par le SD-WAN accessible

Les grandes entreprises ont généré 63,94 % des dépenses de 2025 sur le marché des équipements réseau d'entreprise. Pourtant, les PME rattrapent leur retard avec un TCAC de 11,98 %, armées de commutateurs gérés dans le cloud d'Ubiquiti coûtant moins de 500 USD et livrés sans frais de licence. La plateforme Omada de TP-Link offre un SDN sans contrôleur avec des points d'accès à la demande, réduisant les charges de propriété.

Les grandes entreprises installent une assurance native à l'IA pour réduire le temps moyen de résolution, tout en investissant dans des mises à niveau de structure 400 GbE et 800 GbE pour les clusters d'entraînement d'IA. Les PME privilégient plutôt le SD-WAN qui réduit les coûts WAN jusqu'à 60 %, en routant sur le haut débit standard sans frais MPLS.

Par secteur d'utilisation final : la santé mène la croissance dans un contexte d'essor de la télémédecine

La santé devrait afficher un TCAC de 13,67 % jusqu'en 2031, le plus rapide parmi les secteurs verticaux, car la télémédecine gourmande en bande passante et la surveillance continue des patients sollicitent les anciens réseaux locaux. L'informatique et les télécommunications ont conservé une part de 28,87 % des revenus de 2025 car les opérateurs sont simultanément acheteurs et vendeurs d'équipements réseau.

Les banques adoptent la micro-segmentation pour protéger les moteurs de trading et les dossiers clients. Les usines de fabrication convergent l'OT et l'informatique sur des commutateurs TSN pour synchroniser les robots avec une précision à la milliseconde. Les agences gouvernementales modernisent les réseaux locaux pour les portails citoyens selon des règles favorisant les fournisseurs nationaux dans certaines régions.

Analyse géographique

L'Amérique du Nord a maintenu une part de 38,69 % en 2025 grâce aux renouvellements de campus des entreprises du Fortune 500, à la modernisation fédérale et aux expansions des centres de données hyperscale. Le déploiement Wi-Fi 7 de l'Université de Georgetown illustre la courbe d'adoption précoce de la région. Les entreprises américaines adoptent la confiance zéro en utilisant des pare-feux PA-7500 qui inspectent 1 Tbps de trafic chiffré. Le Canada renforce le backhaul 5G avec des routeurs périphériques Juniper, tandis que le Mexique équipe des commutateurs TSN pour accueillir les lignes d'assemblage de délocalisation de proximité.

L'Asie-Pacifique est positionnée pour la trajectoire la plus rapide à un TCAC de 13,23 % alors que la Chine intensifie les structures de centres de données 800 GbE pour l'inférence d'IA et que le programme d'incitation lié à la production de l'Inde stimule la production nationale de commutateurs. Les projets pilotes de villes intelligentes du Japon à Tokyo et Osaka combinent des capteurs IoT avec des navettes autonomes, intensifiant la demande de commutateurs d'agrégation en périphérie. La Corée du Sud densifie les cellules macro 5G, tandis que l'Australie déploie le SD-WAN dans les mines et les exploitations agricoles où la fibre est rare.

Les lois strictes de souveraineté des données en Europe poussent les agences vers des appliances de sécurité sur site, les usines allemandes intégrant des commutateurs Ethernet industriels pour l'Industrie 4.0. Le Royaume-Uni finance des mises à niveau à ultra-faible latence pour les plateformes de trading en utilisant les commutateurs sub-microseconde d'Arista. La France favorise les fournisseurs dont le siège est en Europe, tels que Nokia, pour les déploiements dans le secteur public. L'Amérique du Sud, le Moyen-Orient et l'Afrique affichent chacun des parts à un chiffre aujourd'hui, mais présentent une demande saine dans les projets de villes intelligentes et d'e-gouvernement.

Paysage concurrentiel

Le marché des équipements réseau d'entreprise présente une concentration modérée. Cisco, Huawei et Hewlett Packard Enterprise détiennent collectivement une part notable, mais leur emprise combinée est érodée par l'adoption des systèmes d'exploitation réseau open source et des alternatives boîtiers blancs à moins de 500 USD. La sortie en 2025 par Cisco de l'ASIC Silicon One G200 a poursuivi sa défense d'intégration verticale. Arista exploite le matériel 800 GbE et l'automatisation CloudVision pour séduire les constructeurs de clusters d'IA. L'IA Mist de Juniper élève le niveau du dépannage automatisé après que sa participation minoritaire dans Pluribus a accéléré les options SONiC.

Des perturbateurs émergents tels qu'Ubiquiti et TP-Link ciblent les PME avec des contrôles cloud sans licence. Dell et Edgecore vendent des commutateurs prêts pour SONiC qui permettent aux acheteurs de mélanger le matériel sans réécrire les manuels opérationnels. La différenciation se déplace vers les jumeaux numériques alimentés par l'IA ; le jumeau numérique réseau de Nokia simule les goulots d'étranglement de capacité avant le déploiement, tandis que Cisco Modeling Labs reproduit les topologies de production pour les tests de scénarios hypothétiques.

Les constructeurs de cloud hyperscale conçoivent des siliciums personnalisés et peuvent contourner entièrement les fournisseurs traditionnels, contraignant les acteurs établis à associer l'innovation logicielle aux feuilles de route matérielles. La combinaison Juniper-HPE en attente, annoncée en 2024, laisse entrevoir une consolidation supplémentaire visant à agréger l'échelle de R&D et à repousser la concurrence des ODM.

Leaders du secteur des équipements réseau d'entreprise

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Hewlett Packard Enterprise Company

Aruba Networks LLC

Juniper Networks Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Cisco a dévoilé l'ASIC Silicon One G200, une puce de 25,6 Tbps pour les structures d'IA intégrant des tampons profonds et des contrôles de congestion.

- Janvier 2026 : Arista a lancé le routeur modulaire 7700R4 offrant un débit de 115,2 Tbps avec des ports 800 GbE pour l'agrégation en périphérie.

- Décembre 2025 : Fortinet s'est associé à Microsoft Azure pour intégrer FortiGate NGFW dans Azure Virtual WAN pour une gouvernance de politique unifiée.

- Novembre 2025 : Huawei a lancé les commutateurs CloudEngine 16800 offrant 768 × 400 ports GbE et un Ethernet sans perte pour l'entraînement d'IA.

Portée du rapport mondial sur le marché des équipements réseau d'entreprise

La mise en réseau d'entreprise est traditionnellement centrée sur les normes de réseau local avec des commutateurs matériels, des dispositifs routeurs, des câblages Ethernet, des connexions Wi-Fi et des logiciels de pare-feu intégrés, tous couramment utilisés pour créer un réseau local.

Le rapport sur le marché des équipements réseau d'entreprise est segmenté par type (commutateurs, routeurs, WLAN, appliances de sécurité réseau, points d'accès et contrôleurs), modèle de déploiement (sur site, géré dans le cloud, hybride), taille d'entreprise (petites et moyennes entreprises, grandes entreprises), secteur d'utilisation final (informatique et télécommunications, BFSI, santé, fabrication, gouvernement, commerce de détail et e-commerce, autres secteurs verticaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Commutateurs |

| Routeurs |

| WLAN |

| Appliances de sécurité réseau |

| Points d'accès et contrôleurs |

| Sur site |

| Géré dans le cloud |

| Hybride |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Informatique et télécommunications |

| BFSI |

| Santé |

| Fabrication |

| Gouvernement |

| Commerce de détail et e-commerce |

| Autres secteurs verticaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par type | Commutateurs | |

| Routeurs | ||

| WLAN | ||

| Appliances de sécurité réseau | ||

| Points d'accès et contrôleurs | ||

| Par modèle de déploiement | Sur site | |

| Géré dans le cloud | ||

| Hybride | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'utilisation final | Informatique et télécommunications | |

| BFSI | ||

| Santé | ||

| Fabrication | ||

| Gouvernement | ||

| Commerce de détail et e-commerce | ||

| Autres secteurs verticaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des équipements réseau d'entreprise d'ici 2031 ?

Il est prévu qu'il atteigne 163,35 milliards USD d'ici 2031, avec un TCAC de 11,83 % de 2026 à 2031.

Quel type d'équipement connaît la croissance la plus rapide dans la mise en réseau d'entreprise ?

Les appliances de sécurité réseau devraient afficher un TCAC de 12,02 % jusqu'en 2031, à mesure que les entreprises adoptent les cadres de confiance zéro et SASE.

Pourquoi les déploiements hybrides gagnent-ils en dynamique ?

Les architectures hybrides combinent des contrôleurs sur site pour le trafic sensible à la latence avec des moteurs de politique cloud, soutenant une prévision de TCAC de 12,89 %.

Qu'est-ce qui explique la forte croissance des dépenses de santé en équipements d'entreprise ?

La télémédecine, l'expansion de l'IoMT et les migrations de dossiers médicaux électroniques stimulent la demande dans le secteur de la santé, entraînant un TCAC de 13,67 % jusqu'en 2031.

Quelle région enregistrera le rythme de croissance le plus rapide ?

L'Asie-Pacifique devrait progresser à un TCAC de 13,23 %, portée par les constructions de centres de données en Chine et les programmes numériques de l'Inde.

Comment les plateformes de systèmes d'exploitation réseau open source affectent-elles les stratégies des fournisseurs ?

SONiC et d'autres options permettent aux acheteurs de mélanger des commutateurs boîtiers blancs, poussant les acteurs établis à se différencier par des logiciels natifs à l'IA plutôt que par du matériel propriétaire.

Dernière mise à jour de la page le: