Taille et part de marché des logiciels d'entreprise en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

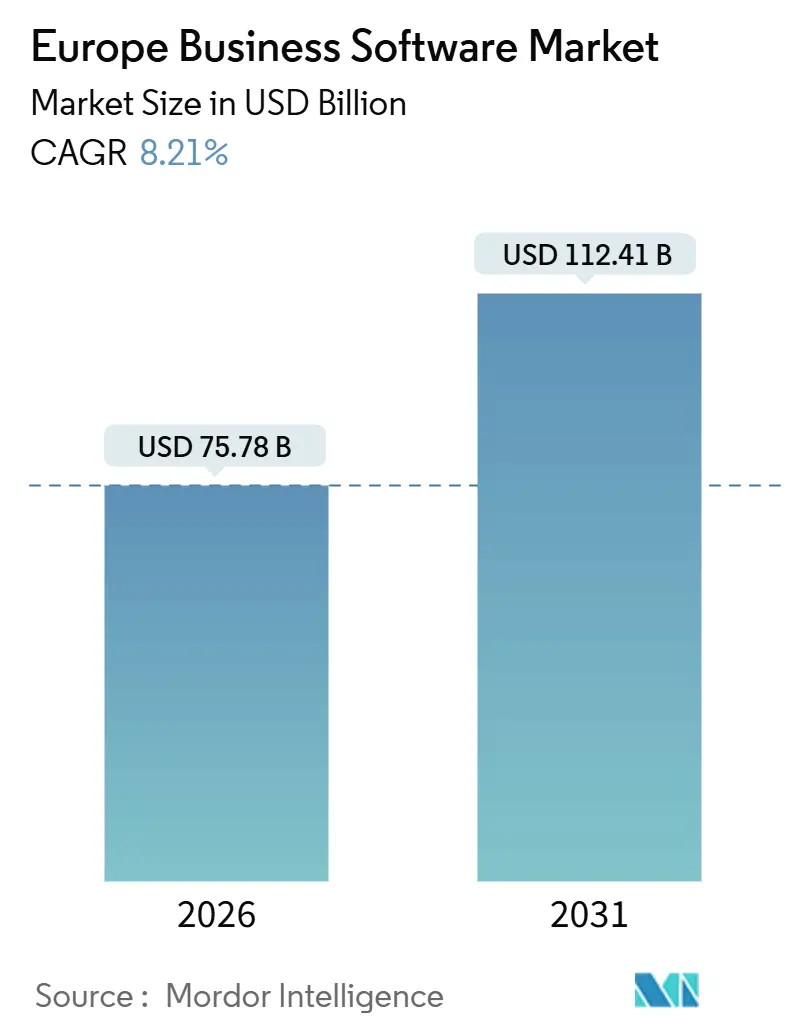

| Taille du Marché (2026) | 75.78 Milliards de dollars |

| Taille du Marché (2031) | 112.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'entreprise en Europe par Mordor Intelligence

La taille du marché des logiciels d'entreprise en Europe s'élevait à 75,78 milliards USD en 2026 et devrait enregistrer un TCAC de 8,21 %, portant les revenus à 112,41 milliards USD d'ici 2031. La croissance repose sur trois piliers : la migration rapide vers des architectures cloud natives, les obligations réglementaires qui intègrent la conformité dans les flux de travail quotidiens, et l'infusion continue de l'IA générative dans les applications de planification des ressources d'entreprise, de gestion de la relation client et de gestion de la chaîne d'approvisionnement. Les déploiements cloud dominent déjà les dépenses, mais les règles de souveraineté obligent les fournisseurs à héberger les données au sein du bloc, ce qui remodèle les critères d'achat. Les clauses d'interopérabilité de la loi sur les données de l'UE réduisent simultanément les coûts de changement de fournisseur, tandis que la directive sur les rapports de durabilité des entreprises transforme les rapports ESG en déclencheur d'achat de logiciels. L'intensité concurrentielle s'accroît à mesure que les hyperscalers investissent massivement dans de nouveaux centres de données et que les fournisseurs régionaux proposent des alternatives souveraines, offrant aux entreprises un plus grand pouvoir de négociation.

Principaux enseignements du rapport

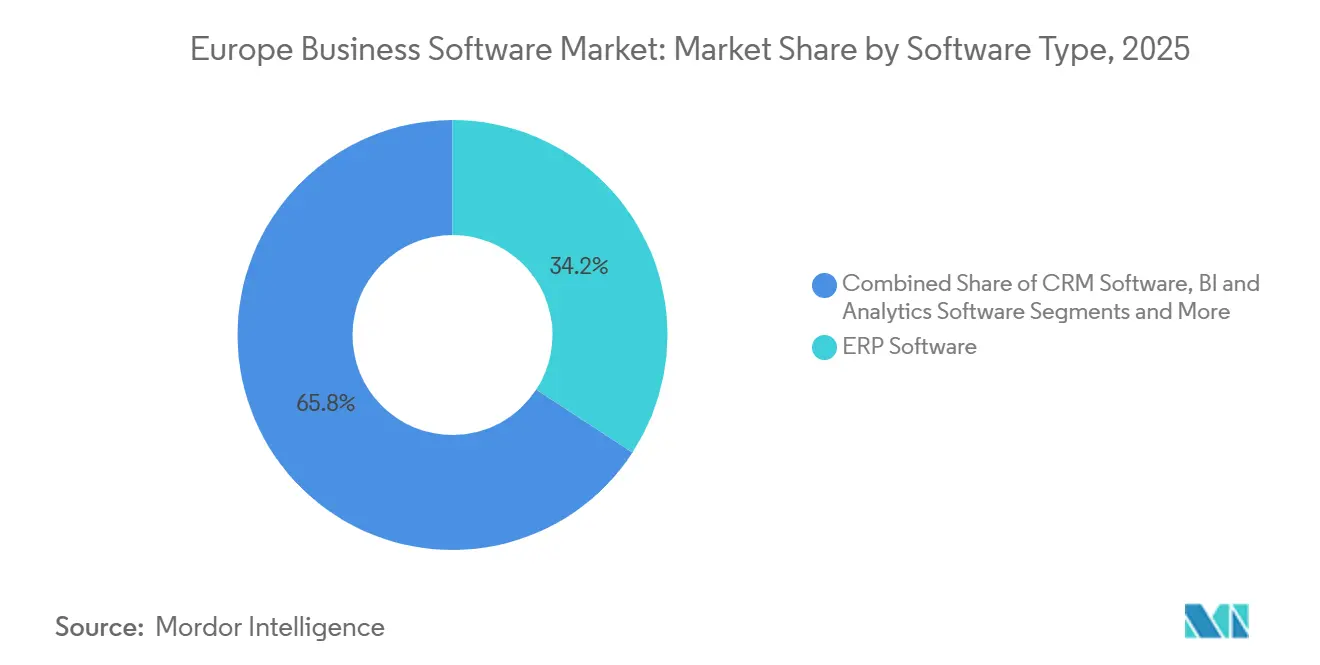

- Par type de logiciel, la planification des ressources d'entreprise représentait 34,19 % des revenus de 2025, tandis que les plateformes de business intelligence et d'analytique devraient croître à un TCAC de 9,43 % jusqu'en 2031.

- Par modèle de déploiement, les installations cloud ont capté une part de 72,34 % en 2025 et devraient progresser à un TCAC de 9,85 % jusqu'en 2031.

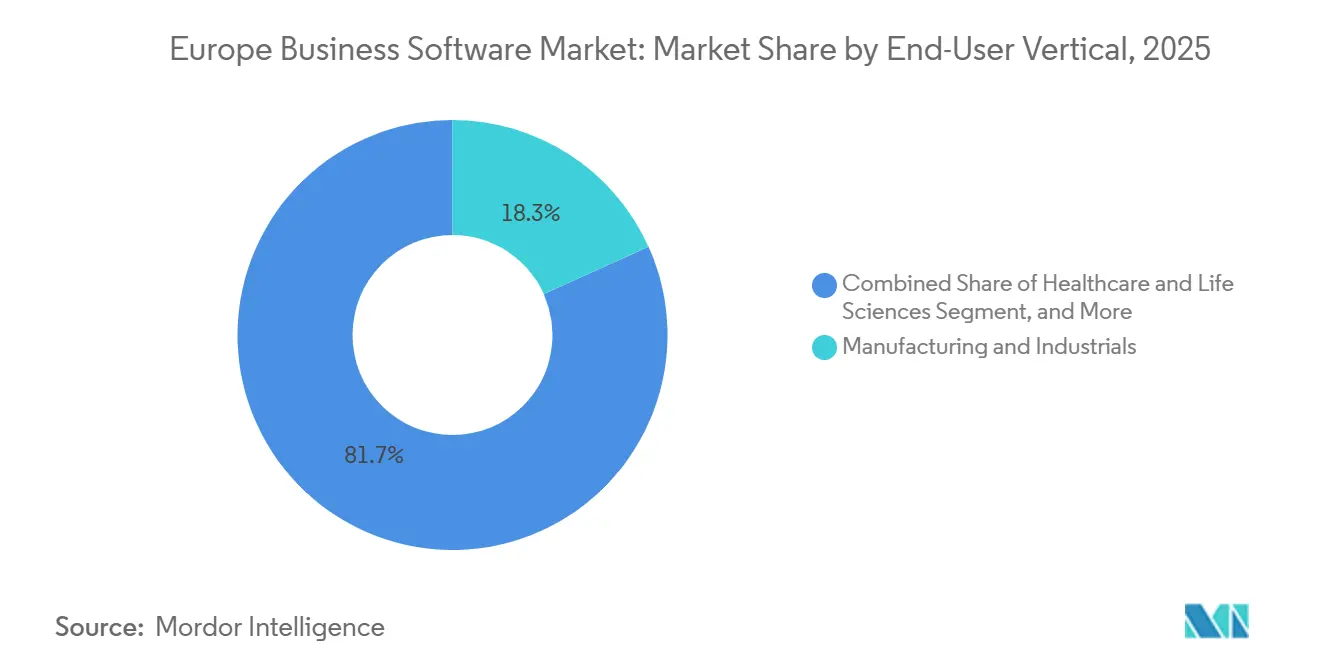

- Par vertical d'utilisateur final, le secteur manufacturier représentait 18,27 % des dépenses de 2025, tandis que la santé et les sciences de la vie devraient s'étendre à un TCAC de 8,92 % sur l'horizon de prévision.

- Par taille d'entreprise, les grandes organisations contrôlaient 51,94 % des revenus de 2025, mais le segment des entreprises de taille moyenne devrait afficher un TCAC de 8,56 % jusqu'en 2031.

- Par géographie, l'Allemagne était en tête avec une part de 22,27 % en 2025, tandis que l'Espagne devrait enregistrer le TCAC le plus rapide de 8,84 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des logiciels d'entreprise en Europe

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition cloud prioritaire au sein des entreprises européennes de taille moyenne | +2.10% | Paneuropéen, avec la plus forte adoption en Allemagne, au Royaume-Uni, en France et dans les pays nordiques | Moyen terme (2 à 4 ans) |

| Prise de décision assistée par l'IA intégrée dans les suites ERP et SCM | +1.80% | Mondial, avec une adoption précoce dans les pôles manufacturiers (Allemagne, Italie) et les centres financiers (Royaume-Uni, France) | Court terme (≤ 2 ans) |

| Pression de conformité post-BREXIT pour les suites financières multi-entités | +0.60% | Opérations transfrontalières Royaume-Uni et UE27, notamment les services financiers et le commerce de détail | Moyen terme (2 à 4 ans) |

| La loi sur les données de l'UE stimulant la modernisation de l'analytique SaaS | +1.30% | UE27, avec des mandats de conformité affectant tous les fournisseurs de services cloud | Court terme (≤ 2 ans) |

| Les taxonomies vertes favorisant l'adoption des modules de reporting ESG | +1.00% | UE27, avec la demande la plus forte en Allemagne, en France, aux Pays-Bas et dans les pays nordiques | Moyen terme (2 à 4 ans) |

| Les fonds de renaissance manufacturière (IPCEI) favorisant l'ERP vertical | +0.90% | Allemagne, France, Italie, Espagne et corridors manufacturiers d'Europe centrale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition cloud prioritaire au sein des entreprises européennes de taille moyenne

Les subventions du Mécanisme pour la reprise et la résilience réduisent les obstacles en capital, permettant aux entreprises de taille moyenne de mettre hors service les serveurs vieillissants et d'adopter des licences par abonnement. La Fondation européenne pour l'amélioration des conditions de vie et de travail et le Centre européen pour le développement de la formation professionnelle ont constaté en 2025 que 73 % des petites et moyennes entreprises avaient atteint une intensité numérique de base, mais que des disparités régionales persistent, notamment dans le sud de l'Europe.[1]Commission européenne, « Loi sur les données », digital-strategy.ec.europa.eu Des études menées au Royaume-Uni suggèrent qu'une hausse de 1 % de la productivité grâce aux outils numériques pourrait ajouter 94 milliards GBP (119 milliards USD) au PIB, incitant les décideurs politiques à financer des programmes de directeur technique en tant que service. PwC a indiqué que 94 % des organisations prévoient de revoir leur architecture cloud pour tenir compte des réalités géopolitiques.[2]PwC, « Enquête EMEA Cloud 2025 », pwc.com Les revenus des hyperscalers sont donc en hausse, mais les entreprises allemandes et françaises testent de plus en plus des plateformes souveraines d'OVHcloud et de Scaleway pour maintenir les données sensibles au sein du bloc. Étant donné qu'un tiers seulement des entreprises européennes ont migré plus de la moitié de leurs charges de travail, une marge substantielle subsiste pour le déploiement sur de nouvelles plateformes.[3]McKinsey, « La valeur billionnaire du cloud est à saisir », mckinsey.com

Prise de décision assistée par l'IA intégrée dans les suites ERP et SCM

L'IA générative passe de la phase pilote à la production dans les suites métier de base, réduisant les délais de cycle et diminuant les efforts manuels. SAP a intégré la Business AI dans S/4HANA, tandis que Microsoft a lancé Copilot dans Dynamics 365 Supply Chain Management, revendiquant des réductions des erreurs de prévision pouvant atteindre 30 %.[4]Microsoft, « Dynamics 365 Supply Chain Management », microsoft.com BCG estime que les modèles génératifs peuvent réduire la main-d'œuvre d'implémentation ERP de 20 à 40 %. Oracle, Salesforce et les fournisseurs régionaux s'empressent d'égaler ces capacités, faisant évoluer les attentes des acheteurs de sorte que l'analytique prédictive devient une exigence de base. Les fabricants européens sont des adopteurs précoces, utilisant des outils de visibilité pilotés par l'IA pour compenser les pénuries de semi-conducteurs ; la division européenne d'Apollo Tyres a économisé 9,2 millions GBP (11,7 millions USD) grâce à l'optimisation des itinéraires. Les fournisseurs incapables de présenter des feuilles de route d'IA crédibles risquent la banalisation à mesure que les équipes d'achats intègrent l'automatisation intelligente dans leurs appels d'offres.

La loi sur les données de l'UE stimulant la modernisation de l'analytique SaaS

La loi sur les données de l'UE oblige les fournisseurs de logiciels à offrir la portabilité des données et des API ouvertes, démantelant ainsi les pratiques de verrouillage de longue date. Les fournisseurs d'analytique reconstruisent leurs solutions autour de normes ouvertes afin que les clients puissent fédérer les requêtes entre AWS, Azure, les clusters sur site et les clouds souverains. Microsoft a déjà fusionné Power BI avec sa plateforme Fabric et son lac de données OneLake, offrant aux clients une analytique en copie unique dans des instances conformes aux réglementations régionales. Tableau et QlikTech lui emboîtent le pas, reflétant une pression croissante pour prendre en charge les topologies de maillage de données. Les dispositions en matière de responsabilité de la loi accroissent l'exposition financière en cas de non-conformité, encourageant les secteurs averses au risque tels que la santé, la banque et les services publics à privilégier les fournisseurs dotés de contrôles de gouvernance éprouvés. À terme, l'ouverture imposée devrait éroder les barrières de changement des acteurs établis et favoriser des modèles d'adoption fondés sur la sélection des meilleures solutions, stimulant la demande de middleware d'intégration.

Les taxonomies vertes favorisant l'adoption des modules de reporting ESG

La directive sur les rapports de durabilité des entreprises oblige environ 50 000 entreprises européennes à divulguer des indicateurs de double matérialité conformément aux normes européennes de reporting en matière de durabilité. L'enquête de préparation 2024 de PwC a montré que 58 % des entreprises n'étaient pas prêtes, signalant un écart de conformité important. SAP, Workiva et plusieurs acteurs de niche ont publié des modules ESG préconfigurés qui collectent, valident et auditent les données sur le carbone, l'eau et le social. Étant donné que les références à l'ISO 14001 et à l'ISO 26000 sont désormais standard dans les appels d'offres, les fonctionnalités de durabilité intégrées passent de l'option souhaitable à la condition de licence indispensable. Le règlement taxonomie de l'UE accentue la complexité en exigeant le suivi en temps réel des revenus, des dépenses d'investissement et des dépenses d'exploitation liées aux activités éligibles à la taxonomie. Les fournisseurs proposant des flux de travail de classification et de divulgation automatisés peuvent donc afficher des primes de prix et accélérer les renouvellements.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de compétences non résolue à l'échelle de l'UE sur les plateformes low-code | -1.20% | Paneuropéen, avec des pénuries aiguës en Allemagne, au Royaume-Uni, en France et dans les pays nordiques | Long terme (≥ 4 ans) |

| Préoccupations croissantes en matière de souveraineté concernant le SaaS hébergé aux États-Unis | -0.90% | UE27, avec le sentiment le plus fort en Allemagne, en France et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Régimes de TVA fragmentés compliquant les déploiements multi-pays | -0.50% | Opérations transfrontalières UE27, notamment le commerce de détail, le commerce électronique et la logistique | Moyen terme (2 à 4 ans) |

| Hausse du coût total de possession lié à la consommation des hyperscalers | -0.70% | Mondial, avec l'impact le plus fort dans les secteurs à forte intensité cloud (services financiers, santé, fournisseurs SaaS) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de compétences non résolue à l'échelle de l'UE sur les plateformes low-code

La Commission européenne a indiqué que 77 % des entreprises avaient du mal à recruter des spécialistes des TIC en 2024, freinant l'adoption du low-code malgré les promesses du développement citoyen. Seulement 54 % de la population possède des compétences numériques de base, tandis que les compétences avancées telles que la conception d'API et la cybersécurité restent plus rares. L'analyse de l'OCDE sur les PME tchèques a montré que seulement 16 % investissent dans la formation aux TIC, un schéma reproduit dans plusieurs marchés d'Europe centrale et orientale. Ce déficit de talents bifurque le marché : les grandes entreprises déploient le low-code pour accélérer la réduction des arriérés, tandis que les entreprises de taille moyenne restent bloquées au stade de la preuve de concept. Les fournisseurs répondent avec des programmes académiques, mais les progrès sont lents, ce qui pèse sur les prévisions de croissance des licences.

Préoccupations croissantes en matière de souveraineté concernant le SaaS hébergé aux États-Unis

L'arrêt Schrems II et la portée extraterritoriale du CLOUD Act américain ont amplifié les craintes que des autorités étrangères puissent accéder aux données des citoyens européens sans procédure régulière. Une enquête KPMG de 2025 a révélé que 58 % des entreprises allemandes considèrent le cloud souverain comme non négociable et que 98 % sont prêtes à payer une prime pour cela. SAP, Microsoft et Oracle ont répondu avec des régions souveraines exploitées par des partenaires européens, mais la parité de fonctionnalités limitée et les prix plus élevés compliquent les propositions de valeur. Parallèlement, l'initiative Projets importants d'intérêt européen commun a alloué 1,2 milliard EUR (1,3 milliard USD) à un cloud fédéré, mais la disponibilité en production est encore loin. Jusqu'à ce que les alternatives natives de l'UE atteignent une échelle suffisante, les entreprises doivent jongler entre conformité, capacité et coût, allongeant les cycles de vente et tempérant l'expansion du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de logiciel : l'ERP ancre les dépenses, l'analytique accélère le plus rapidement

Les applications de planification des ressources d'entreprise représentaient 34,19 % des revenus de 2025, confirmant leur rôle d'épine dorsale transactionnelle pour la finance, les achats et le capital humain dans les déploiements du marché des logiciels d'entreprise en Europe. Les suites de business intelligence et d'analytique devraient enregistrer le TCAC le plus rapide de 9,43 %, aidées par les mandats de la loi sur les données de l'UE qui exigent des modèles de données ouverts et la prolifération des tableaux de bord basés sur des agents. Les fournisseurs intègrent des interfaces en langage naturel et une logique prédictive qui font émerger des insights sans SQL manuel, ce qui raccourcit les boucles de décision pour les responsables métier.

Dans la pile décisionnelle, la gestion de la relation client reste cruciale, notamment dans les services financiers, tandis que la gestion de la chaîne d'approvisionnement gagne en urgence à mesure que les fabricants localisent leurs approvisionnements pour gérer les risques géopolitiques. La taille du marché des logiciels d'entreprise en Europe pour les niches émergentes telles que le reporting environnemental, social et de gouvernance a augmenté rapidement à la suite de la directive sur les rapports de durabilité des entreprises, offrant aux fournisseurs purs une porte d'entrée. Le positionnement concurrentiel évolue vers des architectures composables, permettant aux clients d'assembler des combinaisons des meilleures solutions de SAP, Microsoft, Salesforce et d'un nombre croissant de spécialistes du marché intermédiaire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de déploiement : la dominance du cloud s'ancre malgré les frictions de souveraineté

Les installations cloud représentaient 72,34 % du chiffre d'affaires total en 2025, et le segment devrait dépasser la croissance globale du marché des logiciels d'entreprise en Europe à un TCAC de 9,85 % jusqu'en 2031. Les hyperscalers étendent leurs empreintes de centres de données de Dublin à Varsovie, garantissant une latence inférieure à 20 millisecondes pour la plupart des utilisateurs. Pourtant, les clauses de souveraineté dans les appels d'offres publics obligent les fournisseurs à garantir un traitement dans la région et une juridiction légale européenne, engendrant un nouveau niveau d'instances protégées qui équilibre conformité et innovation.

L'installation sur site reste pertinente pour les infrastructures critiques, la défense et certaines charges de travail bancaires, mais même ces utilisateurs adoptent des plateformes conteneurisées pouvant basculer entre des environnements privés et publics. Les configurations multi-cloud dominent les feuilles de route d'architecture, offrant aux entreprises la flexibilité d'arbitrer les prix et la résilience. À mesure que les contrats d'instances réservées se multiplient, les équipes financières affûtent leurs pratiques FinOps pour limiter la consommation non budgétée, modérant les gains de part de marché des hyperscalers sur le marché des logiciels d'entreprise en Europe, mais consolidant le cloud comme choix de déploiement par défaut.

Par vertical d'utilisateur final : le secteur manufacturier en tête, la santé en plein essor grâce aux mandats d'interopérabilité

Le secteur manufacturier représentait 18,27 % des dépenses de 2025, reflétant les clusters automobiles allemands, les exportations de machines italiennes et les subventions paneuropéennes de l'Industrie 4.0. Les jumeaux numériques, la maintenance prédictive et les modules d'inspection qualité automatisée se généralisent dans les usines, créant une demande durable pour l'ERP en temps réel et la visibilité de la chaîne d'approvisionnement. À l'inverse, la santé et les sciences de la vie sont en voie d'enregistrer le TCAC le plus élevé de 8,92 %, portées par les règles de l'Espace européen des données de santé qui imposent le partage transfrontalier des dossiers de santé électroniques. Les hôpitaux migrent vers des dossiers médicaux électroniques basés sur le cloud et vers l'analytique pour permettre des parcours de soins intégrés et la recherche clinique.

Les services financiers, le commerce de détail et la logistique représentent chacun des tranches importantes du marché des logiciels d'entreprise en Europe, soutenus par la réforme de la gestion des risques et les impératifs du commerce omnicanal. Les agences du secteur public s'appuient sur les subventions du Mécanisme pour la reprise et la résilience pour moderniser les systèmes de paie, d'autorisation et de fiscalité hérités. Les opérateurs de télécommunications et de médias continuent de déployer des plateformes de données clients à mesure que les stratégies de monétisation de la 5G pivotent vers des offres groupées par abonnement. La feuille de route numérique de chaque secteur vertical renforce l'importance des moteurs de conformité modulaires pouvant s'adapter à des réglementations divergentes sans refontes complètes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'entreprise : les grandes entreprises dominent les dépenses, le marché intermédiaire tire la croissance

Les grandes entreprises ont généré 51,94 % des revenus de 2025, confirmant leur influence prépondérante sur les feuilles de route produits des fournisseurs. Ces organisations gèrent des structures multi-entités qui nécessitent des états financiers consolidés, des éliminations interentités automatisées et une orchestration mondiale de la chaîne d'approvisionnement. En conséquence, elles achètent des suites intégrées et un support premium, augmentant les valeurs contractuelles moyennes sur l'ensemble du marché des logiciels d'entreprise en Europe.

Les entreprises de taille moyenne afficheront le TCAC le plus rapide de 8,56 % à mesure que les subventions gouvernementales, les modèles freemium et la simplification de l'intégration réduisent les obstacles à l'adoption. Des fournisseurs tels que Sage, Zoho et Odoo adaptent des flux de travail préconfigurés qui réduisent le temps de mise en œuvre à quelques semaines plutôt qu'à plusieurs mois. Néanmoins, les pénuries de compétences persistent et de nombreuses entreprises dépendent des réseaux de partenaires pour la personnalisation. Les petites entreprises sont en retard en raison des contraintes budgétaires et de la capacité informatique interne limitée, mais les objectifs politiques qui prévoient une intensité numérique de 90 % d'ici 2030 suggèrent une adoption accélérée plus tard dans la décennie.

Analyse géographique

L'Allemagne a conservé une part de 22,27 % du marché des logiciels d'entreprise en Europe en 2025, soutenue par un secteur manufacturier solide et une adoption proactive des pratiques de l'Industrie 4.0. Les enquêtes KPMG indiquent que 62 % des entreprises allemandes suivent désormais une doctrine cloud prioritaire, tandis que 58 % exigent un hébergement souverain, obligeant les fournisseurs mondiaux et locaux à investir dans des centres de données nationaux. La contribution nationale de 750 millions EUR (825 millions USD) au cloud européen fédéré souligne l'intention stratégique de Berlin de pérenniser la compétitivité industrielle.

L'Espagne devrait être la géographie à la croissance la plus rapide, enregistrant un TCAC de 8,84 % jusqu'en 2031. Les subventions du Mécanisme pour la reprise et la résilience et le programme de bons Kit Digital soutiennent la numérisation rapide des petites et moyennes entreprises. Cette orientation politique, conjuguée à l'afflux croissant de capital-risque à Barcelone et Madrid, crée un terrain fertile pour l'adoption du SaaS. Le Royaume-Uni post-Brexit reste un marché attractif grâce à sa concentration dans la banque et l'assurance, bien que les doubles cadres de reporting ajoutent une charge de conformité qui favorise l'ERP modulaire.

La France s'appuie sur l'initiative Gaia-X et les banques publiques d'investissement pour favoriser un écosystème de données souverain, renforçant les fournisseurs natifs tels qu'OVHcloud. L'Italie canalise les incitations Transizione 4.0 et les fonds PNRR dans la modernisation du secteur public, tandis que les nations nordiques sont en tête sur les compétences numériques, accélérant les cycles d'adoption. Les marchés d'Europe centrale et orientale présentent une maturité variable ; la Pologne et la République tchèque continuent d'attirer des investissements directs étrangers dans le secteur manufacturier, tandis que la Bulgarie et la Roumanie sont en retard sur les indicateurs de compétences cloud mais présentent un potentiel de croissance à mesure que la connectivité s'améliore.

Dans l'ensemble, les schémas de demande géographiques soulignent l'importance de la localisation, du support linguistique et des modules de conformité dans la région, renforçant la préférence du marché des logiciels d'entreprise en Europe pour les plateformes modulaires pouvant être paramétrées plutôt que fortement personnalisées.

Paysage concurrentiel

Le marché des logiciels d'entreprise en Europe est modérément concentré. SAP, Microsoft et Oracle animent le premier rang avec des suites complètes d'ERP, de bases de données et de productivité, mais leur emprise est tempérée par les stipulations de souveraineté et l'examen des prix. Salesforce reste la référence en matière de gestion de la relation client, mais HubSpot et Zoho érodent des parts sur le marché intermédiaire avec un coût de possession plus faible. Workday capitalise sur la demande de gestion unifiée du capital humain et de la gestion financière parmi les grandes entreprises, en particulier celles ayant des besoins complexes en matière de paie et de reporting multi-GAAP.

Les spécialistes régionaux prospèrent dans des niches spécifiques à un domaine. Sage et Unit4 se concentrent sur les services professionnels, IFS domine la gestion des services sur le terrain, et Dassault Systèmes fournit la gestion du cycle de vie des produits manufacturiers. Les concurrents low-code tels que OutSystems, Mendix et Microsoft Power Platform se disputent la préférence des développeurs, tandis que les startups de reporting ESG se positionnent comme des modules complémentaires pour les lacunes de conformité. La promotion de l'interopérabilité par la loi sur les données de l'UE favorise une mentalité composable, encourageant les achats fondés sur la sélection des meilleures solutions et ouvrant des portes aux marques challengers.

Les mouvements stratégiques se sont intensifiés en 2025. Microsoft a lancé Copilot dans les instances européennes de Dynamics 365, SAP a promu la Business AI dans son S/4HANA Cloud, et Oracle a étendu ses centres de données allemands pour renforcer ses propositions souveraines. Pendant ce temps, l'acquisition par IFS d'un spécialiste de la maintenance prédictive et l'intégration de Sage avec Microsoft Power Platform illustrent comment les fournisseurs combinent des tactiques inorganiques et de partenariat pour étendre leurs fonctionnalités. La course est désormais centrée sur l'intégration de l'intelligence générative, la garantie de résidence des données et la fourniture de kits de conformité prêts à l'emploi.

Leaders du secteur des logiciels d'entreprise en Europe

Accenture Plc

Cisco Systems Inc.

Microsoft Corporation

SAP SE

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Workday a déclaré un chiffre d'affaires de 2,24 milliards USD au premier trimestre de l'exercice 2026 et a étendu ses opérations au Royaume-Uni pour poursuivre l'adoption en EMEA.

- Mars 2025 : Aletiq a levé 6,5 millions USD pour développer sa plateforme SaaS PLM destinée aux fabricants européens.

- Février 2025 : Microsoft a finalisé son cloud souverain pour l'UE, renforçant son alignement sur les mandats régionaux de souveraineté des données.

- Janvier 2025 : Le projet virt8ra a lancé le premier cloud périphérique souverain d'Europe avec 3 milliards EUR de financement IPCEI.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché européen des logiciels d'entreprise comme l'ensemble des solutions payantes d'ERP, de CRM, de BI/analyse, de chaîne d'approvisionnement et d'automatisation des processus adjacents vendues aux organisations privées et publiques, mesurées à la valeur de la facture du fournisseur en USD. Les solutions axées uniquement sur la productivité bureautique de base, la sécurité de l'infrastructure ou les plates-formes de codage personnalisées ne relèvent pas de cette définition.

Exclusion du champ d'application : les outils destinés uniquement à la productivité personnelle (par exemple, les clients de messagerie, les traitements de texte) et les logiciels intermédiaires au niveau du système ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de logiciel

- Logiciels ERP

- Logiciels CRM

- Logiciels BI et analytique

- Logiciels de gestion de la chaîne d'approvisionnement

- Autres types de logiciels

- Par modèle de déploiement

- Cloud

- Sur site

- Par vertical d'utilisateur final

- BFSI

- Santé et sciences de la vie

- Secteur public et institutions

- Commerce de détail et commerce électronique

- Transport et logistique

- Secteur manufacturier et industries

- Télécommunications et médias

- Par taille d'entreprise

- Grandes entreprises

- Taille moyenne

- Petites entreprises

- Par pays

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des discussions avec des DSI régionaux, des intégrateurs de systèmes, des responsables des achats et des régulateurs nationaux en Allemagne, au Royaume-Uni, en France, en Italie, en Pologne et dans les pays nordiques nous ont permis de vérifier les couloirs de prix des licences, la cadence de migration vers le cloud et l'impact des coûts de conformité, comblant ainsi les lacunes de données mises en évidence lors de l'examen secondaire.

Recherche documentaire

Nos analystes rassemblent des statistiques granulaires sur les dépenses et l'adoption à partir d'ensembles de données publiques de niveau 1 tels que "ICT Usage in Enterprises" d'Eurostat, l'indice DESI de la Commission européenne, les bases de données monétaires de la BCE, les tableaux des perspectives de l'économie numérique de l'OCDE et les informations sur les brevets d'Espacenet. Les documents déposés par les entreprises, les 10-K et les dossiers d'investisseurs complètent ces sources, tandis que les analyses d'actualité de Dow Jones Factiva et les répartitions de revenus de D&B Hoovers aident à valider les signaux au niveau des fournisseurs. Les prises de position du secteur émanant d'organismes tels que DIGITALEUROPE ou BSA fournissent un contexte réglementaire supplémentaire. Les sources citées ci-dessus illustrent notre travail documentaire ; de nombreux autres référentiels ont été consultés à des fins de recoupement et de clarification.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante des dépenses en applications d'entreprise rapportées par Eurostat et les offices statistiques nationaux, nous les convertissons en USD, puis nous les ajustons pour les catégories non couvertes avant de répartir les dépenses entre les types de logiciels, les modèles de déploiement et les pays. Les données synthétiques des fournisseurs (échantillon d'ASP × sièges actifs glanés dans les contrats publics et les vérifications des canaux de distribution) fournissent un test de vraisemblance de bas en haut. Les variables clés du modèle comprennent (i) les taux de pénétration des ERP et des CRM par taille d'entreprise, (ii) la part de la charge de travail du cloud public, (iii) les courbes d'actualisation moyennes des abonnements, (iv) l'élasticité des dépenses informatiques liée au PIB, et (v) les déclencheurs de dépenses réglementaires liés à la loi sur les données de l'UE. Les prévisions jusqu'en 2030 utilisent la régression multivariée combinée à l'analyse de scénarios pour tenir compte des fluctuations macroéconomiques et des chocs politiques ; les élasticités ont été vérifiées avec les personnes interrogées avant d'être verrouillées. Les élasticités ont été vérifiées avec les personnes interrogées avant d'être bloquées. Tout angle mort dans les comptages ascendants est comblé par la pondération des cohortes de vendeurs en fonction des revenus régionaux connus.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : signalements automatisés d'anomalies, examen par des analystes pairs et approbation par la direction. Les divergences supérieures à des seuils prédéfinis déclenchent une reprise de contact avec les principaux répondants. L'ensemble des données est actualisé chaque année, et des mises à jour intermédiaires sont publiées lorsque des événements importants, tels que l'adoption de politiques majeures ou des fusions massives de fournisseurs, modifient les facteurs sous-jacents.

Pourquoi la base de données de Mordor sur les logiciels d'entreprise en Europe tient la route

Les chiffres publiés diffèrent souvent parce que les entreprises varient l'étendue du champ d'application, les hypothèses de tarification et la cadence d'actualisation.

Les principaux facteurs d'écart concernent le regroupement des outils d'infrastructure, le fait que les estimations reposent sur des ratios mondiaux calculés au prorata de l'Europe, et la rapidité avec laquelle les remises sur les nuages ou les mouvements de l'euro-dollar sont incorporés. La base de Mordor s'en tient uniquement aux suites d'applications d'entreprise, rapporte des dollars en devises constantes de 2025 et tire des ratios d'adoption en temps réel deux fois par an ; des différences qui réinitialisent matériellement les totaux dans d'autres domaines.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 69,56 B (2025) | Renseignements sur le Mordor | - |

| USD 70,60 B (2025) | Conseil régional A | Exclut les modules de la chaîne d'approvisionnement et la demande du secteur public. |

| USD 72,39 B (2024) | Conseil mondial B | L'offre groupée de logiciels d'infrastructure et l'utilisation des taux de change de 2023 |

Dans l'ensemble, la comparaison montre que si les valeurs globales se regroupent, les ajustements de portée et la synchronisation des devises créent des écarts visibles. La sélection rigoureuse des variables et les deux étapes de validation de Mordor offrent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent rattacher aux mesures publiques et au sentiment sur le terrain.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des logiciels d'entreprise en Europe en 2026 ?

Il a atteint 75,78 milliards USD en 2026 et devrait grimper à 112,41 milliards USD d'ici 2031 à un TCAC de 8,21 %.

Quelle catégorie de logiciels se développe le plus rapidement ?

Les plateformes de business intelligence et d'analytique devraient croître à un TCAC de 9,43 % jusqu'en 2031, le plus élevé parmi toutes les catégories.

Pourquoi la santé connaît-elle une accélération des investissements dans les logiciels ?

Le règlement sur l'Espace européen des données de santé impose l'interopérabilité des dossiers de santé électroniques, poussant les hôpitaux et les entreprises de sciences de la vie vers des plateformes modernes basées sur le cloud.

Comment les préoccupations en matière de souveraineté affectent-elles le choix des fournisseurs ?

De nombreuses entreprises exigent que les données restent au sein du bloc, ce qui conduit les fournisseurs mondiaux à lancer des régions souveraines et stimule la demande pour les fournisseurs domiciliés en Europe.

Quels sont les principaux obstacles à l'adoption pour les entreprises de taille moyenne ?

Les pénuries de compétences, les budgets informatiques limités et les paysages de fournisseurs fragmentés ralentissent la mise en œuvre malgré les subventions politiques et la tarification freemium.

Quelle géographie affichera la croissance la plus rapide jusqu'en 2031 ?

L'Espagne devrait enregistrer un TCAC de 8,84 %, portée par les subventions du Mécanisme pour la reprise et la résilience et les programmes de bons pour les petites entreprises.

Dernière mise à jour de la page le: