Taille et Part du Marché de la Planification des Ressources d'Entreprise dans les Écoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 84.35 Milliards de dollars |

| Taille du Marché (2031) | 145.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.52% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Planification des Ressources d'Entreprise dans les Écoles par Mordor Intelligence

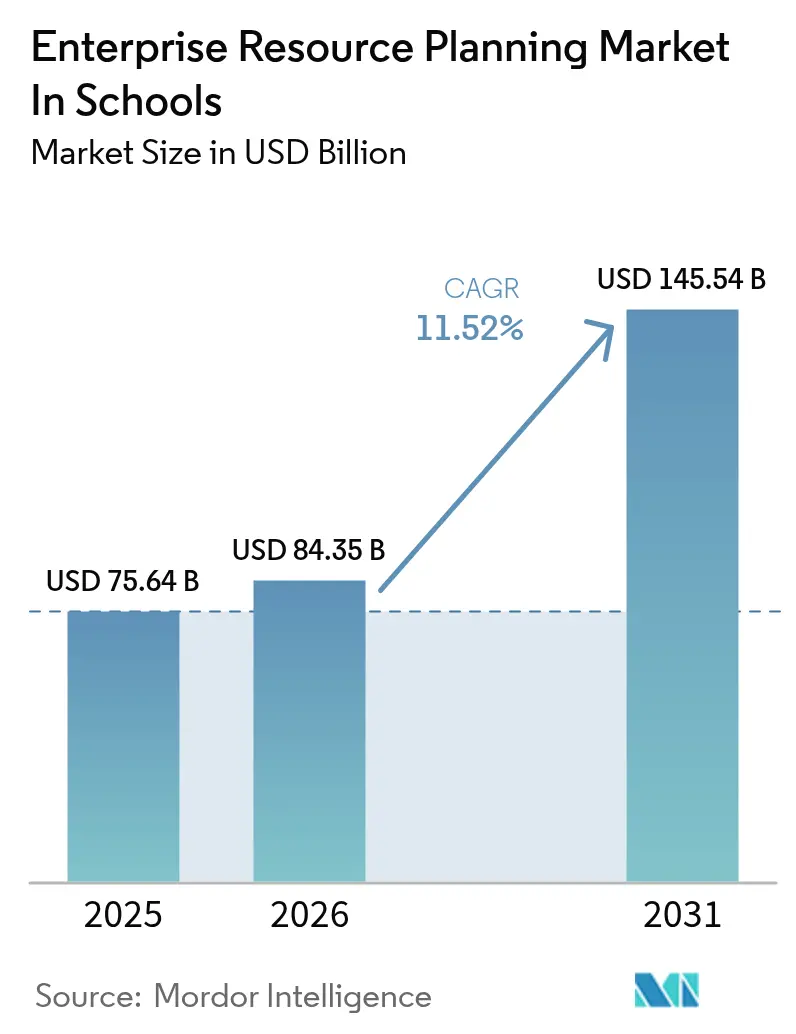

La taille du marché de la planification des ressources d'entreprise dans les écoles devrait passer de 75,64 milliards USD en 2025 à 84,35 milliards USD en 2026 et devrait atteindre 145,54 milliards USD d'ici 2031, à un TCAC de 11,52 % sur la période 2026-2031. Les règles obligatoires de transparence financière, les microservices basés sur des API qui raccourcissent les cycles de mise à niveau, et les modèles d'apprentissage hybrides qui fusionnent les salles de classe physiques et virtuelles continuent de créer des vents favorables. Les districts remplaçant les tableurs par des registres prêts pour l'audit, les architectures ouvertes permettant aux administrateurs d'ajouter de nouveaux modules, et le désir de suivre l'engagement des élèves dans chaque lieu renforcent l'urgence des achats. Les mouvements concurrentiels de SAP, Oracle et Microsoft pour réingénier les suites d'enseignement supérieur pour le K-12, aux côtés de spécialistes purs qui regroupent instruction et administration, compriment les cycles d'achat alors que les conseils scolaires évaluent les suites de bout en bout par rapport aux choix modulaires. Du côté de la demande, les petites écoles entrent désormais dans la conversation car la tarification SaaS réduit les dépenses en capital, tandis que les grands districts actualisent les systèmes hérités pour se conformer aux mandats de comptabilité des baux et de confidentialité des données. La dynamique du côté de l'offre reflète également les fournisseurs natifs du cloud ciblant l'Afrique et l'Amérique latine avec des interfaces mobiles d'abord qui fonctionnent dans des environnements à faible bande passante.

Principaux Enseignements du Rapport

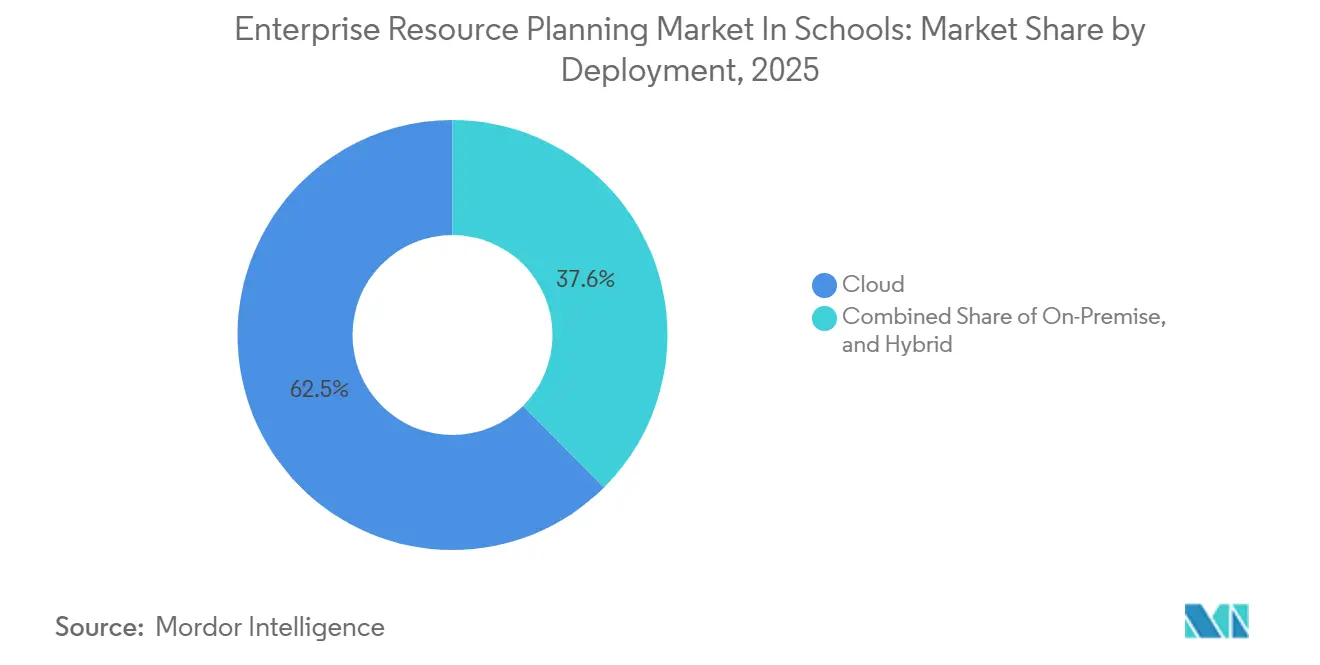

- Par déploiement, le déploiement cloud a dominé avec une part de marché de 62,45 % du Marché de la Planification des Ressources d'Entreprise dans les Écoles en 2025, tandis que les architectures hybrides progressent à un TCAC de 15,85 % jusqu'en 2031.

- Par fonction, les fonctions d'administration ont représenté 24,10 % des dépenses de 2025, tandis que la gestion du transport devrait croître de 15,35 % par an jusqu'en 2031.

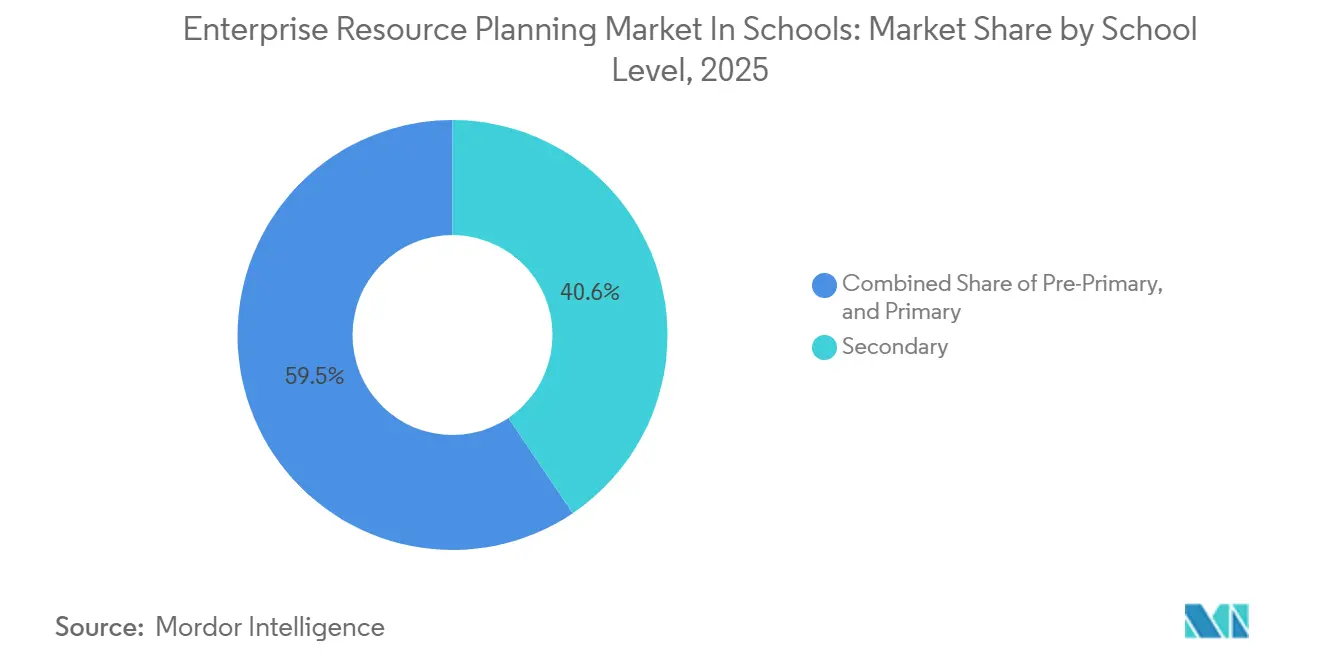

- Par niveau scolaire, les écoles secondaires ont détenu 40,55 % du chiffre d'affaires total en 2025, mais les établissements préprimaires affichent le TCAC le plus rapide à 16,05 % jusqu'en 2031.

- Par taille d'établissement, les grandes écoles (>2 000 élèves) ont capté 37,40 % du chiffre d'affaires de 2025, mais les petites écoles (<500 élèves) affichent un TCAC de tête de 16,90 %.

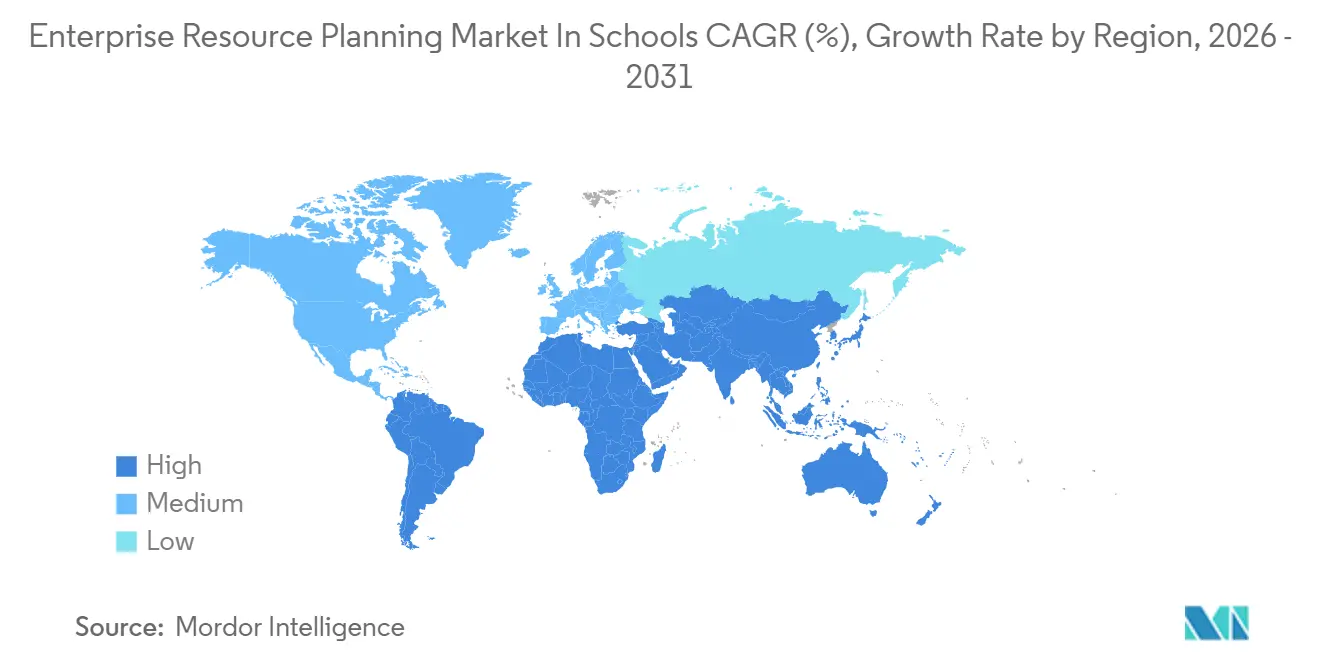

- Par géographie, l'Amérique du Nord a conservé une part de chiffre d'affaires de 33,65 % en 2025, même si l'Afrique affiche le TCAC régional le plus élevé à 16,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et Tendances du Marché de la Planification des Ressources d'Entreprise dans les Écoles

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Disponibilité Cohérente des Données | +3.2% | Mondial, en avance en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption de l'Analyse de Données en Temps Réel | +2.8% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Utilisation Croissante des Logiciels Éducatifs | +2.5% | Mondial, accent sur l'Asie-Pacifique et l'Amérique latine | Long terme (≥ 4 ans) |

| Modèles d'Apprentissage Hybrides | +2.3% | Mondial, débordement de l'Amérique du Nord vers les marchés émergents | Moyen terme (2 à 4 ans) |

| Mandats Gouvernementaux de Reporting Financier | +2.1% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Microservices Basés sur des API | +1.9% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité Cohérente des Données dans l'Ensemble de l'Activité Scolaire pour une Prise de Décision Plus Rapide

Les référentiels de données unifiés réduisent les délais de décision de plusieurs semaines à quelques heures, permettant aux comités financiers de déplacer des liquidités entre les programmes en cours d'année plutôt que de procéder à des audits rétrospectifs. Les déploiements d'Oracle Cloud ERP dans les districts américains en 2024 ont réduit les cycles de révision budgétaire de 40 % une fois la réconciliation manuelle supprimée.[1]Oracle Corporation, "Cloud ERP pour l'Éducation," oracle.com Les tableaux de bord prédictifs intégrés dans SAP S/4HANA Education ont signalé des dépassements avant la fin du trimestre fiscal, permettant aux équipes d'achat de geler les dépenses discrétionnaires et d'éviter les déficits de fin d'année. Les districts de taille moyenne et grande avec plusieurs campus accumulent les gains les plus importants car la consolidation inter-sites a historiquement retardé l'action.

Adoption de l'Analyse de Données en Temps Réel

L'intégration de Power BI avec Dynamics 365 transforme les journaux de transactions brutes en tableaux de bord prédictifs qui exposent des corrélations telles que le risque d'abandon scolaire 30 % plus élevé pour les élèves qui ratent les bus du matin, un schéma qui a poussé plusieurs districts à réorienter le transport et à prolonger les heures de la cafétéria. L'analytique faisant évoluer la planification des ressources d'entreprise d'un registre de conformité vers un moteur de planification stratégique, les conseils scolaires exécutent désormais des scénarios hypothétiques pour l'ouverture de nouveaux niveaux scolaires ou la fermeture de campus satellites lors de sessions en direct. Les cadres ISO 27001, bien que non obligatoires, apparaissent de plus en plus dans les listes de contrôle des appels d'offres, les parents exigeant des preuves d'anonymisation dans les pipelines d'analyse.

Utilisation Croissante des Logiciels Éducatifs dans les Milieux Académiques

La frontière entre les flux de travail pédagogiques et administratifs s'estompe. L'acquisition de Kinjo par PowerSchool en 2024 a fusionné les plans de cours, les quiz et les carnets de notes avec la finance et les ressources humaines sur une seule base de données, mettant fin aux erreurs de synchronisation nocturne. Le programme Digital India de l'Inde oriente les subventions vers des suites intégrées, incitant Tata Consultancy Services à lancer une planification des ressources d'entreprise groupée qui unit la salle de classe, la paie et les achats pour les 1,5 million d'écoles du pays. Bien que les suites intégrées augmentent les coûts de changement, les districts ont l'assurance que toutes les interventions auprès des élèves apparaissent instantanément sur les relevés de notes.

L'Émergence des Modèles d'Apprentissage Hybrides Accélère la Demande de Planification des Ressources d'Entreprise Intégrée

Les directives fédérales américaines publiées en 2024 imposent que les minutes d'enseignement soient comptabilisées de manière égale, qu'elles soient dispensées en ligne ou en personne, obligeant les districts à enregistrer la présence virtuelle dans les systèmes de planification des ressources d'entreprise pour l'éligibilité au financement. Infor CloudSuite Education capture les durées de vidéoconférence et transmet les données aux modules financiers pour une allocation précise par élève. L'adoption est maximale dans les régions à connectivité inégale, où les entrées hors ligne sur tablette se synchronisent dès que la bande passante est disponible, soulignant pourquoi les architectures hybrides — enregistrements d'élèves sur site mélangés à l'analytique cloud — ne sont plus transitoires mais permanentes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Difficultés de Personnalisation | -1.8% | Mondial, aigu dans les petites écoles et les écoles rurales | Moyen terme (2 à 4 ans) |

| Coûts Initiaux de Mise en Œuvre Élevés | -1.5% | Afrique, Amérique latine, Asie-Pacifique rurale | Court terme (≤ 2 ans) |

| Préoccupations relatives à la Confidentialité des Données et à la Conformité | -1.2% | Mondial, accentué en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pénurie de Personnel Maîtrisant la Planification des Ressources d'Entreprise | -1.0% | Mondial, plus sévère dans les districts sous-dotés en ressources | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Difficultés de Personnalisation selon les Besoins Métier

Les modèles de plan comptable prêts à l'emploi entrent souvent en conflit avec les cycles de paie existants ou les codes de reporting locaux. Une étude du Consortium for School Networking de 2024 a montré que 42 % des districts ont interrompu des projets pilotes parce que les personnalisations requises annulaient les garanties de support.[2]Consortium for School Networking, "Enquête sur la Mise en Œuvre de la Planification des Ressources d'Entreprise," cosn.org Chaque mise à niveau risque de casser le code sur mesure. Tyler Technologies propose désormais un générateur de flux de travail sans code, mais la formation reste un obstacle pour les petits bureaux.

Coûts Initiaux de Mise en Œuvre Élevés

Une analyse du GAO a révélé que les districts de taille moyenne avaient sous-estimé les déploiements de planification des ressources d'entreprise de 35 %, principalement en raison du travail de nettoyage des données et de la baisse temporaire de productivité lors de la bascule. En Afrique et en Amérique latine, les contraintes de capital opposent la planification des ressources d'entreprise aux réparations de toitures ou au recrutement d'enseignants. Le SaaS étale les coûts, mais les frais fixes deviennent rigides lorsque les effectifs diminuent, obligeant les petites écoles à justifier des coûts de planification des ressources d'entreprise par élève trois à cinq fois supérieurs à ceux des grands districts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Déploiement : Les Architectures Hybrides Gagnent du Terrain

Les modèles hybrides représentent l'option de déploiement à la croissance la plus rapide avec un TCAC de 15,85 %, comparé à la part de marché de 62,45 % du cloud dans le marché de la planification des ressources d'entreprise dans les écoles enregistrée en 2025. Les solutions hybrides conservent les identifiants sensibles des élèves sur des serveurs locaux tout en transmettant des données anonymisées à l'analytique cloud, satisfaisant les lois sur la souveraineté en Allemagne et au Japon sans sacrifier l'évolutivité. Le Royaume-Uni exige désormais des évaluations d'impact sur la protection des données avant tout transfert d'enregistrements hors site, poussant les districts à stocker le système d'information des élèves principal sur site et à déplacer les charges de travail de reporting vers le cloud. Azure Stack for Education de Microsoft permet aux composants Dynamics 365 de fonctionner localement tout en synchronisant les métadonnées avec le cloud, renforçant la nature définitive des déploiements hybrides.

Les écosystèmes hybrides réduisent également le risque d'échec ; si la connectivité est interrompue, le traitement des transactions sur site se poursuit. Infor CloudSuite Education propose des API chiffrées pour transférer les entrées financières vers des tableaux de bord de transport basés sur le cloud, illustrant comment les fournisseurs partitionnent les charges de travail selon des critères de confidentialité. Les installations sur site, encore privilégiées par les grands districts américains, font l'objet d'un examen budgétaire à l'approche des cycles de renouvellement des serveurs, tandis que l'adoption du cloud pur domine les petites écoles qui manquent de personnel spécialisé en centre de données.

Par Fonction : Le Transport Émerge comme Leader de Croissance

Le logiciel de transport devrait progresser de 15,35 % par an jusqu'en 2031, dépassant toutes les autres fonctions même si l'administration détenait une part de marché de 24,10 % dans le marché de la planification des ressources d'entreprise dans les écoles en 2025. Le catalyseur réside dans l'optimisation des itinéraires basée sur le GPS, qui montre des économies de carburant immédiates et satisfait la demande des parents pour le suivi en temps réel des bus. Tyler Technologies intègre les coûts de carburant directement dans les comptes du grand livre général, permettant aux équipes financières de calculer les dépenses de transport par élève et d'identifier les itinéraires éligibles à la consolidation.

Les modules de paie et de finance, bien que déjà répandus, évoluent lentement car les mises à niveau apportent des gains marginaux par rapport aux investissements déjà réalisés. La plateforme unifiée Kinjo de PowerSchool mélange les plans de cours avec les flux d'achats afin que les demandes de manuels scolaires s'alignent sur les calendriers des programmes. Les modules de gestion des installations et de restauration restent de niche mais se développent lorsque les districts connectent des capteurs IoT pour la gestion de l'énergie ou le comptage de la cafétéria, en utilisant l'analytique de planification des ressources d'entreprise pour prévoir la demande de menus.

Par Niveau Scolaire : L'Adoption Préprimaire s'Accélère

Les établissements préprimaires affichent un TCAC de 16,05 % jusqu'en 2031, la présence numérique devenant obligatoire pour le versement des subventions, tandis que les écoles secondaires représentaient 40,55 % du chiffre d'affaires de 2025 en raison de besoins complexes en matière d'emploi du temps. Le module petite enfance de Blackbaud enregistre les changes et les siestes, en conformité avec les licences dans 12 États. Les portails parents qui transmettent des mises à jour en temps réel fidélisent et justifient des primes de scolarité.

Les écoles primaires adoptent à une vitesse modérée ; leurs besoins de planification plus simples et leur personnel réduit diminuent l'urgence, mais les règles de transparence exigent toujours des registres numériques. Les établissements du secondaire supérieur ajoutent des modules qui transmettent les résultats aux examens aux portails de candidature universitaire, un argument de vente pour les familles compétitives. Le RGPD ajoute une impulsion à travers l'Europe, car les demandes de suppression et la journalisation des consentements dépassent les capacités des tableurs.

Par Taille d'Établissement : Les Petites Écoles Réduisent l'Écart

Les petites écoles de moins de 500 élèves croissent à un TCAC de 16,90 %, même si les grands établissements de plus de 2 000 élèves détenaient une part de taille de marché de 37,40 % dans le marché de la planification des ressources d'entreprise dans les écoles en 2025. Focus School Software supprime la gestion multidevise et les chaînes d'approbation complexes, permettant aux administrateurs ruraux de maîtriser les fonctions essentielles en quelques jours. Les niveaux SaaS facturent des frais annuels moins élevés pour des plafonds de stockage que les petits bureaux dépassent rarement.

Les écoles moyennes (500 à 2 000 élèves) évaluent les déploiements modulaires, commençant souvent par la finance et la paie avant d'ajouter le transport. La migration des données et la formation du personnel ne se réduisent pas proportionnellement. Les fournisseurs répondent avec des modèles de plan comptable et des outils d'importation guidés, mais la courbe d'apprentissage persiste lorsque les comptables expérimentés partent à la retraite.

Analyse Géographique

L'Afrique mène la croissance mondiale avec un TCAC de 16,20 %, portée par le mandat du Kenya pour les soumissions quotidiennes de présence mobile et les startups sud-africaines qui regroupent la planification des ressources d'entreprise avec des modèles d'éducation basés sur les résultats. Les agences donatrices canalisent des subventions conditionnées à des enregistrements numériques vérifiés, incitant les écoles à sauter l'étape des ordinateurs de bureau et à adopter des solutions mobiles-cloud qui fonctionnent hors ligne et se resynchronisent ultérieurement. Les cycles d'approvisionnement de la région favorisent les fournisseurs proposant des modèles de paiement à l'utilisation libellés en monnaies locales, couvrant le risque de change pour les districts ruraux.

L'Amérique du Nord détenait une part de marché de 33,65 % dans le marché de la planification des ressources d'entreprise dans les écoles en 2025, mais l'expansion a plafonné car la plupart des districts utilisent déjà des modules financiers essentiels. La croissance provient désormais des contrats de remplacement, motivés par les règles de location du GASB et l'arrêt des contrats de support sur site. Les fournisseurs se différencient via des accélérateurs de migration qui transfèrent les données historiques vers des registres hébergés dans le cloud sans interruption prolongée.

L'Europe converge vers des architectures hybrides ; le Royaume-Uni exige des évaluations d'impact sur la protection des données, et l'Allemagne restreint les sauvegardes transfrontalières. Le portail national de l'éducation français impose des soumissions via API, poussant les écoles vers des suites avec des connecteurs certifiés. L'Inde subventionne généreusement la planification des ressources d'entreprise cloud liée à son portail national, tandis que la Chine s'appuie sur des déploiements cloud locaux ou sur site, invoquant la souveraineté des données. Le Japon et l'Australie publient des normes d'interopérabilité, faisant des API ouvertes un prérequis incontournable. Les écoles privées urbaines d'Amérique latine déploient des portails destinés aux parents pour attirer les familles de la classe moyenne, tandis que les systèmes publics adoptent des modules de manière incrémentielle selon les budgets disponibles. Les États du Golfe regroupent la planification des ressources d'entreprise avec des capteurs IoT dans le cadre de programmes de « campus intelligent », élevant les attentes fonctionnelles pour les fournisseurs cherchant des appels d'offres régionaux.

Paysage Concurrentiel

Le marché de la Planification des Ressources d'Entreprise pour les Écoles reste modérément fragmenté ; les cinq premiers fournisseurs, SAP, Oracle, Microsoft, PowerSchool et Blackbaud, détiennent environ 45 % de part combinée. Les géants du secteur réingénient les suites d'enseignement supérieur vers le bas, ajoutant des modules spécifiques au K-12 pour la gestion du transport et de la cafétéria, tandis que les spécialistes s'étendent vers le haut dans la finance pour proposer des contrats unifiés. L'acquisition de Kinjo par PowerSchool illustre une stratégie de regroupement, favorisant l'enfermement chez un seul fournisseur et réduisant les délais de synchronisation nocturne des données.

Des challengers open source tels qu'OpenEduCat et Kuali concurrencent sur le prix et la personnalisation, publiant des mises à jour 2024 permettant des déploiements cloud ou sur site modulaires sans rompre les conditions de support. La différenciation technologique tourne désormais autour de l'analytique intégrée ; les tableaux de bord Power BI de Microsoft corrèlent la présence avec la participation aux repas, guidant les interventions. SAP intègre des alertes prédictives de dépassement de coûts, permettant des gels budgétaires préventifs.

La conformité réglementaire agit comme un fossé protecteur. Les fournisseurs disposant de la certification ISO 27001 et de connecteurs vers les portails d'État entrent tôt dans les listes restreintes, tandis que les retardataires peinent même à des prix réduits. L'espace blanc réside dans les centres de petite enfance et les petites écoles, où les fonctionnalités spécialisées et les interfaces légères l'emportent sur l'étendue des solutions d'entreprise. Les alliances stratégiques avec les opérateurs de télécommunications en Afrique et les accélérateurs EdTech en Amérique latine élargissent encore la portée sans nécessiter de lourdes équipes de vente locales.

Leaders du Marché de la Planification des Ressources d'Entreprise dans les Écoles

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Inc.

Ellucian Company L.P.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : PowerSchool a finalisé l'acquisition de Kinjo, unifiant les plans de cours, l'évaluation et les relevés de notes dans une seule base de données.

- Septembre 2024 : Tyler Technologies a signé un contrat de planification des ressources d'entreprise de 12 millions USD avec 15 districts du Texas, incluant l'optimisation des itinéraires par GPS.

- Août 2024 : Microsoft a lancé Azure Stack for Education, permettant des déploiements hybrides de Dynamics 365 satisfaisant les lois sur la souveraineté des données.

- Juillet 2024 : Oracle a étendu Cloud ERP for Education avec des modules de gestion des installations et des achats, automatisant les déclencheurs de réapprovisionnement.

Périmètre du Rapport sur le Marché de la Planification des Ressources d'Entreprise dans les Écoles

Le Marché de la Planification des Ressources d'Entreprise (ERP) dans les Écoles couvre les solutions logicielles conçues pour rationaliser et centraliser les fonctions administratives et académiques clés au sein des établissements d'enseignement. Il comprend des modèles de déploiement tels que sur site, cloud et hybride, et couvre un large éventail de fonctions, notamment l'administration, la paie, les activités académiques, la finance, le transport, et les achats et stocks. Le marché sert les écoles à tous les niveaux d'enseignement, du préprimaire au secondaire supérieur, et pour des tailles d'établissements variées.

Le Rapport sur le Marché de la Planification des Ressources d'Entreprise dans les Écoles / Marché de la Planification des Ressources d'Entreprise pour les Écoles est segmenté par Déploiement (Sur Site, Cloud et Hybride), Fonction (Administration, Paie, Activités Académiques, Finance, Transport, Achats et Stocks, et Autres Fonctions), Niveau Scolaire (Préprimaire, Primaire, Secondaire et Secondaire Supérieur), Taille de l'Établissement (Petites Écoles, Écoles Moyennes et Grandes Écoles) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Sur Site |

| Cloud |

| Hybride |

| Administration |

| Paie |

| Activités Académiques |

| Finance |

| Transport |

| Achats et Stocks |

| Autres Fonctions |

| Préprimaire |

| Primaire |

| Secondaire |

| Secondaire Supérieur |

| Petites Écoles (<500 Élèves) |

| Écoles Moyennes (500-2000 Élèves) |

| Grandes Écoles (>2000 Élèves) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

| Par Déploiement | Sur Site | ||

| Cloud | |||

| Hybride | |||

| Par Fonction | Administration | ||

| Paie | |||

| Activités Académiques | |||

| Finance | |||

| Transport | |||

| Achats et Stocks | |||

| Autres Fonctions | |||

| Par Niveau Scolaire | Préprimaire | ||

| Primaire | |||

| Secondaire | |||

| Secondaire Supérieur | |||

| Par Taille d'Établissement | Petites Écoles (<500 Élèves) | ||

| Écoles Moyennes (500-2000 Élèves) | |||

| Grandes Écoles (>2000 Élèves) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de la Planification des Ressources d'Entreprise pour les Écoles en 2026 ?

Le marché a atteint 84,35 milliards USD en 2026 et devrait croître jusqu'à 145,54 milliards USD d'ici 2031 à un TCAC de 11,52 % sur la période 2026-2031.

Quel segment affiche la croissance la plus rapide dans les déploiements de planification des ressources d'entreprise scolaires ?

Les architectures hybrides mènent avec un TCAC de 15,85 % jusqu'en 2031, les districts équilibrant la souveraineté des données avec l'évolutivité du cloud.

Quel module fonctionnel se développe le plus rapidement ?

La gestion du transport progresse de 15,35 % par an, portée par l'optimisation des itinéraires par GPS et la demande des parents pour un suivi en temps réel.

Quelle région géographique offre la plus grande opportunité de croissance ?

L'Afrique mène avec un TCAC de 16,20 % grâce aux plateformes mobiles d'abord et aux initiatives numériques financées par des donateurs.

Pourquoi les petites écoles investissent-elles désormais dans des solutions de planification des ressources d'entreprise ?

La tarification SaaS réduit les coûts initiaux tandis que les auditeurs poussent à la numérisation des pistes d'approvisionnement, résultant en un TCAC de 16,90 % pour les écoles de moins de 500 élèves.

Qu'est-ce qui motive le passage vers des systèmes pédagogiques et administratifs intégrés ?

Des acquisitions comme PowerSchool-Kinjo unifient les plans de cours et les données financières, éliminant les saisies en double et augmentant les coûts de changement pour les districts.

Dernière mise à jour de la page le: