Taille et parts du marché de l'extraction, de la transformation et du chargement (ETL)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.24 Milliards de dollars |

| Taille du Marché (2031) | 21.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'extraction, de la transformation et du chargement (ETL) par Mordor Intelligence

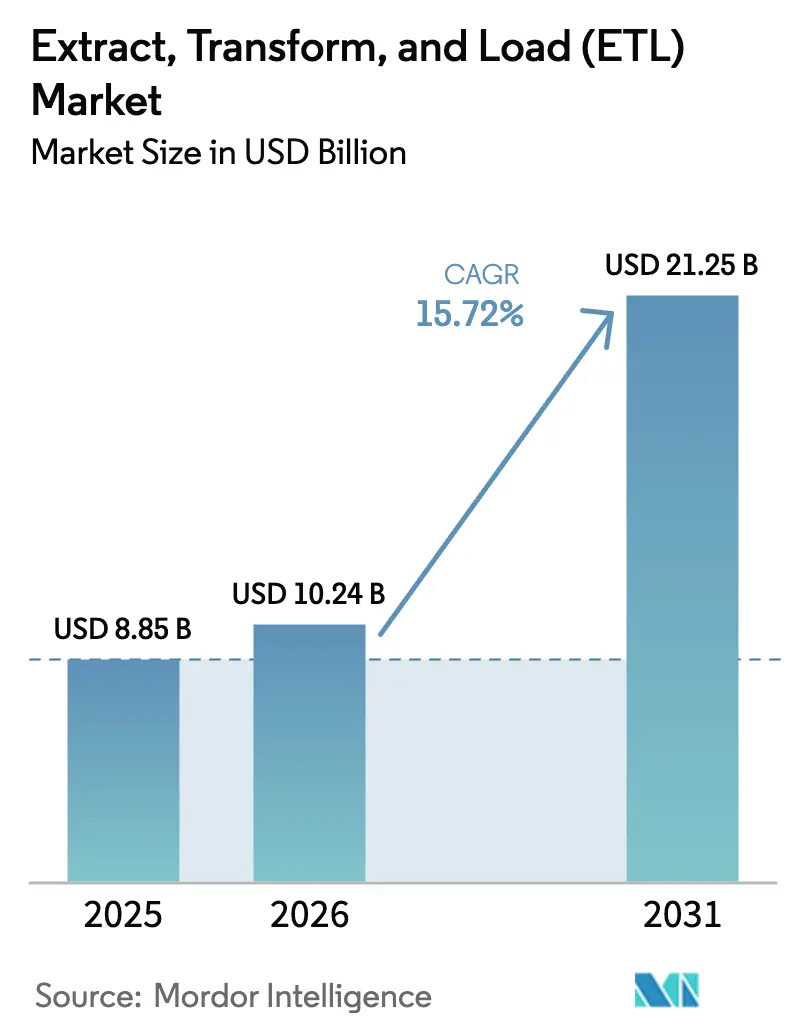

La taille du marché de l'extraction, de la transformation et du chargement (ETL) devrait passer de 8,85 milliards USD en 2025 à 10,24 milliards USD en 2026 et devrait atteindre 21,25 milliards USD d'ici 2031, à un TCAC de 15,72 % sur la période 2026-2031. Les architectures cloud natives, la montée en puissance des volumes de données non structurées et les outils d'intégration sans code élargissent la base de clientèle adressable. Les composants logiciels conservent leur prédominance à mesure que les entreprises se consolident autour de suites d'intégration de données unifiées, tandis que la tarification à l'usage et les modèles d'exécution sans serveur font évoluer les structures de coûts vers les dépenses d'exploitation. Les déploiements cloud restent le choix d'infrastructure privilégié, car les hyperscalers offrent un calcul élastique, des moteurs de transformation intégrés et des boîtes à outils de gouvernance des données en pleine expansion. Les grandes entreprises constituent toujours le socle des revenus, mais les petites et moyennes entreprises (PME) stimulent désormais la croissance incrémentale grâce à des outils démocratisés. Les banques, les assureurs et les entreprises des marchés de capitaux représentent le plus grand bassin de demande, tandis que les organisations de santé et de sciences de la vie constituent le segment à la croissance la plus rapide, portées par les initiatives de médecine de précision et de dossiers de santé électroniques.

Principaux enseignements du rapport

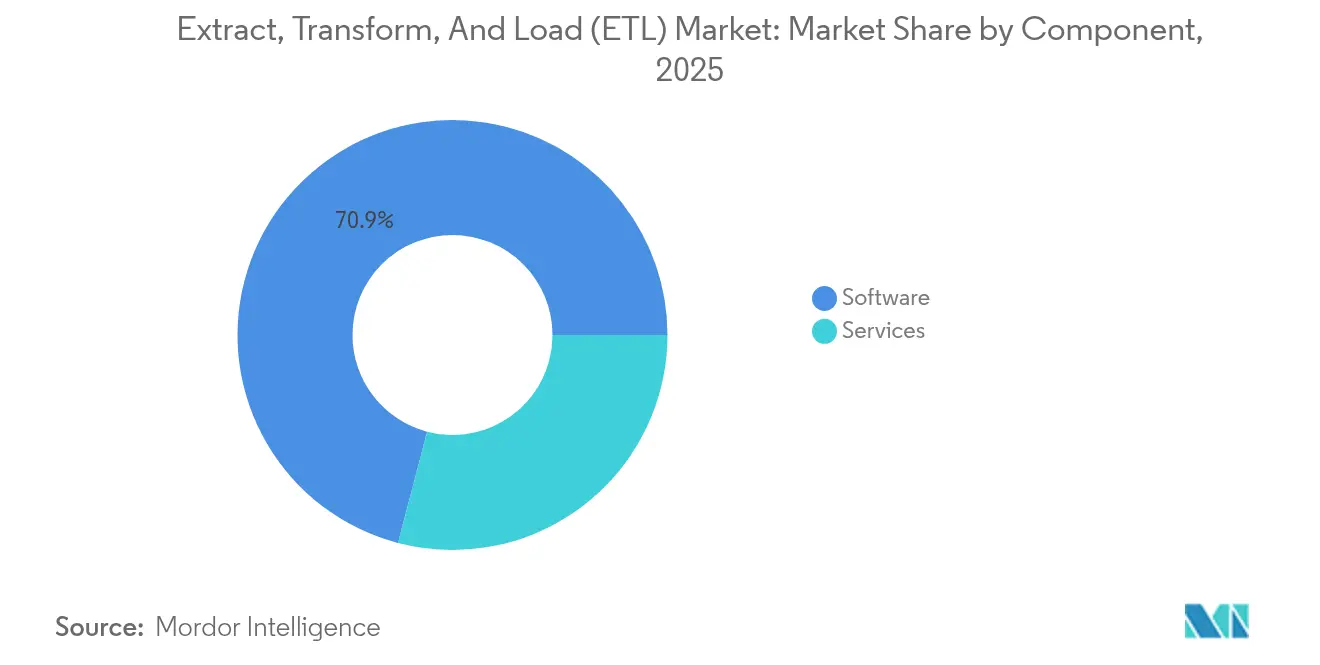

- Par composant, les logiciels ont capté 70,92 % de la part de marché de l'extraction, de la transformation et du chargement (ETL) en 2025 ; les services devraient se développer à un TCAC de 15,45 % jusqu'en 2031.

- Par modèle de déploiement, les solutions cloud représentaient 66,35 % de la taille du marché de l'extraction, de la transformation et du chargement (ETL) en 2025 et croîtront à un TCAC de 17,42 % jusqu'en 2031.

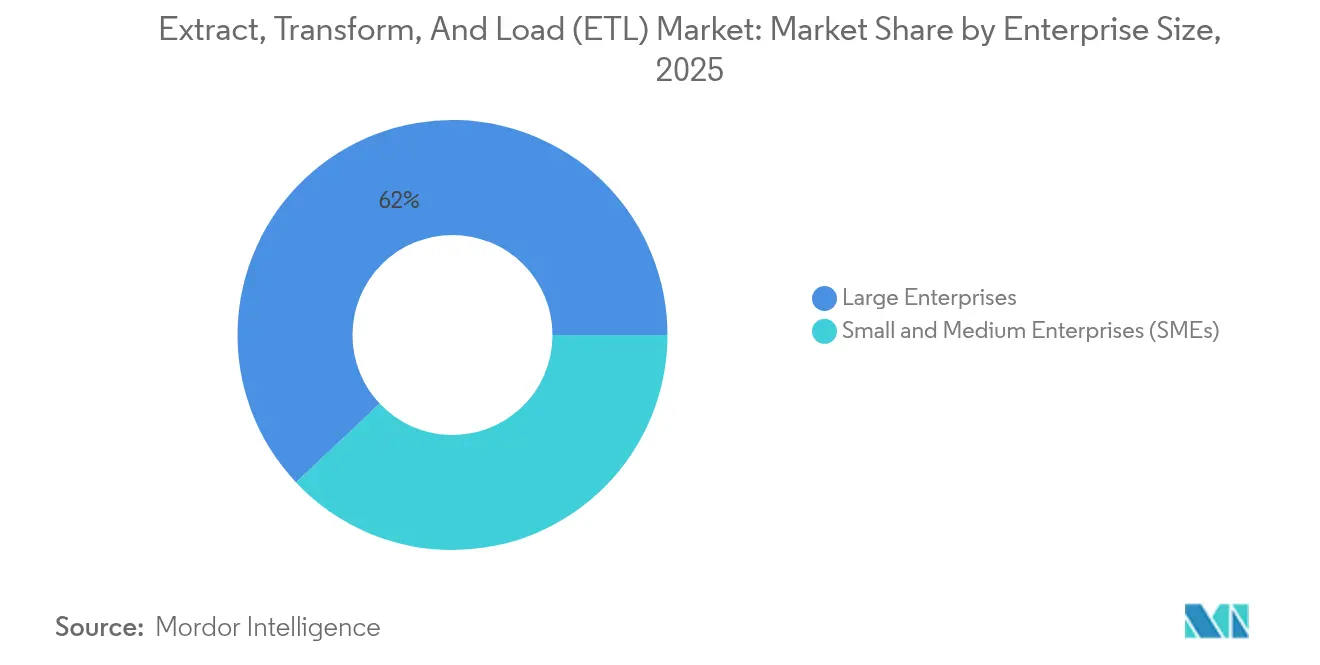

- Par taille d'entreprise, les PME devraient afficher le TCAC le plus rapide à 18,48 %, tandis que les grandes entreprises ont maintenu une part de revenus de 62,03 % en 2025.

- Par secteur d'activité des utilisateurs finaux, le BFSI était en tête avec 22,86 % des revenus en 2025, tandis que la santé et les sciences de la vie devraient croître à un TCAC de 17,55 % jusqu'en 2031.

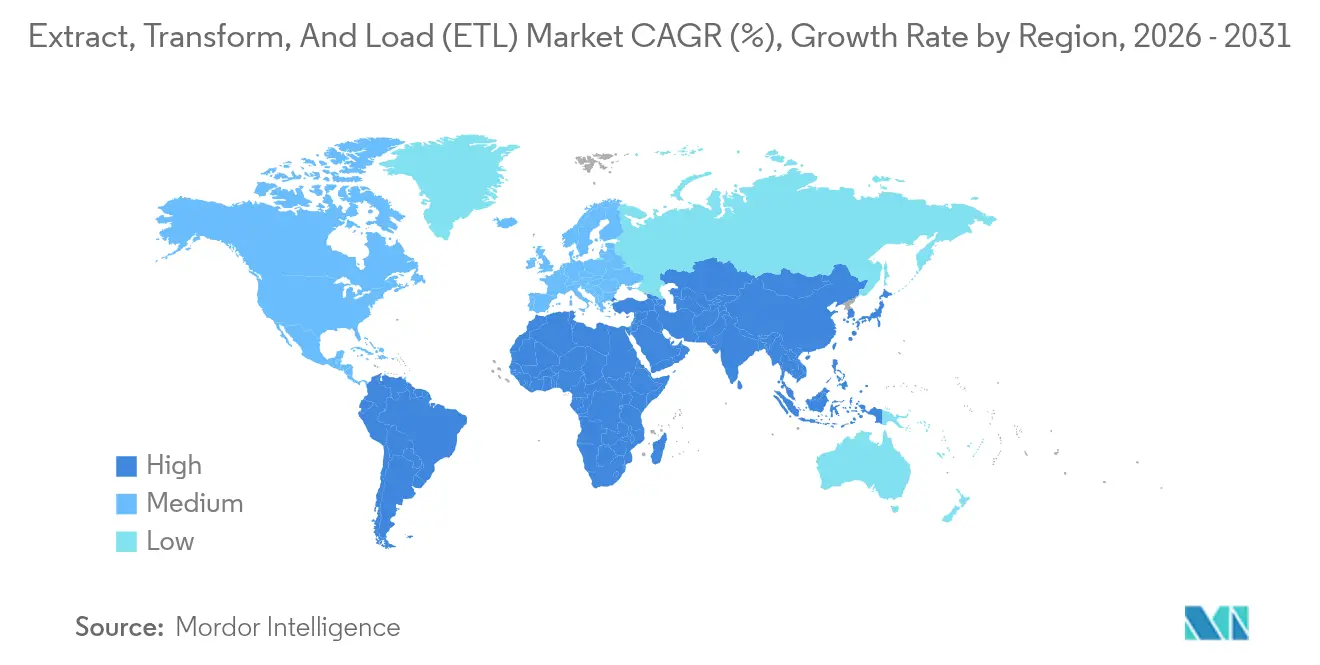

- Par géographie, l'Amérique du Nord représentait 39,32 % de la taille du marché de l'extraction, de la transformation et du chargement (ETL) en 2025, tandis que l'Asie-Pacifique est en passe d'atteindre un TCAC de 17,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'extraction, de la transformation et du chargement (ETL)

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption accélérée des applications cloud natives | +3.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Explosion des volumes de données non structurées et semi-structurées | +2.8% | Mondial ; dynamique principale en Asie-Pacifique | Long terme (≥ 4 ans) |

| Démocratisation des outils d'intégration de données sans code ou à faible code | +2.1% | Amérique du Nord et Europe, en expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Évolution des fournisseurs vers des modèles de tarification à l'usage | +1.9% | Mondial | Moyen terme (2 à 4 ans) |

| Rationalisation du patrimoine de données axée sur la durabilité | +1.4% | Europe en premier, suivie de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Demande d'IA générative pour des ensembles de données propriétaires en environnement cloisonné | +2.6% | Amérique du Nord et Europe, marchés sélectionnés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des applications cloud natives

Les entreprises démantelent les pipelines monolithiques et adoptent les microservices afin que chaque étape de traitement des données se mette à l'échelle de manière indépendante et se rétablisse plus rapidement après des défaillances. Les institutions financières qui conservaient autrefois leurs charges de travail sur site pilotent désormais des tâches ETL sans serveur au sein de périmètres de cloud privé virtuel sécurisés. Amazon Web Services promeut un avenir « zéro-ETL » en intégrant la transformation directement dans Amazon Redshift, réduisant ainsi la latence entre l'ingestion et l'analytique [1]Amazon Web Services, "Présentation du zéro-ETL avec Amazon Redshift," aws.amazon.com. La facturation à la consommation aligne les coûts sur les données traitées, et le chiffre d'affaires annuel récurrent cloud d'Informatica a augmenté de 37 % après le passage à des niveaux de tarification à l'usage. La compatibilité multicloud guide également les décisions d'achat afin que les équipes de données évitent la dépendance à un hyperscaler.

Explosion des volumes de données non structurées et semi-structurées

La télémétrie IoT, les flux de réseaux sociaux et les référentiels documentaires éclipsent désormais les ensembles de données relationnelles traditionnels. Les prestataires de soins de santé combinent l'imagerie médicale, la génomique et la télémétrie des objets connectés dans des dossiers patients à 360 degrés, exigeant des pipelines de normalisation sophistiqués. À mesure que les volumes augmentent, de nombreuses entreprises basculent vers des schémas ELT qui exploitent le calcul des entrepôts cloud plutôt que des moteurs ETL dédiés. Les fournisseurs répondent avec des transformations SQL par délégation, une analyse accélérée par GPU et des fonctionnalités de schéma à la lecture qui rationalisent les temps de chargement. Des fournisseurs spécialisés émergent pour les données vidéo, les journaux et les graphes, poussant les plateformes généralistes à élargir leurs catalogues de connecteurs.

Démocratisation des outils d'intégration de données sans code ou à faible code

Les canevas visuels par glisser-déposer permettent désormais aux analystes de construire des pipelines sans Python ni SQL. Les PME saisissent cette capacité pour contourner la pénurie d'ingénieurs de données, aidant le segment à enregistrer un TCAC de 18,7 %. Matillion et Fivetran proposent des connecteurs préconfigurés qui se déploient en quelques minutes, élargissant la population d'utilisateurs [2]Matillion, "Intégration de données sans code pour le cloud," matillion.com. Les offres à plusieurs niveaux commencent par des licences mono-utilisateur et s'étendent jusqu'aux droits illimités pour les entreprises, réduisant ainsi les barrières à l'entrée. Les équipes de gouvernance avertissent toutefois que la prolifération incontrôlée des outils fragmente le suivi de la traçabilité et fait grimper les coûts de licence.

Demande d'IA générative pour des ensembles de données propriétaires en environnement cloisonné

Les projets d'IA générative nécessitent des corpus préservant la confidentialité, issus des systèmes internes. Les entreprises créent des environnements cloisonnés pour tokeniser les identifiants personnels avant l'entraînement des modèles. Les banques déploient des tâches ETL qui synthétisent des enregistrements clients statistiquement fidèles mais anonymisés, garantissant la conformité aux lois sur la confidentialité financière. Le moteur CLAIRE GPT d'Informatica intègre des règles de qualité des données en langage naturel qui détectent les violations de politique en temps réel. Cette évolution stimule la demande de graphes de traçabilité, de masquage et d'algorithmes de confidentialité différentielle intégrés dans les flux de travail ETL.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des frais de sortie des hyperscalers | -2.1% | Mondial, en particulier pour les déploiements multicloud | Court terme (≤ 2 ans) |

| Obstacles liés à la souveraineté des données et à la conformité en matière de résidence des données | -1.8% | Europe en tête, expansion mondiale | Moyen terme (2 à 4 ans) |

| Pénurie aiguë de talents en ingénierie des données | -1.6% | Mondial, plus aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Prolifération des outils entraînant une cannibalisation des dépenses d'intégration | -1.3% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des frais de sortie des hyperscalers

Les transferts de données entre clouds peuvent absorber 15 à 25 % des budgets analytiques, obligeant les équipes d'architecture à localiser le calcul là où résident les données. Databricks a répondu avec le contrôle des sorties sans serveur afin que les clients mesurent et plafonnent les coûts en quasi-temps réel. De nombreuses organisations consolident désormais leurs charges de travail au sein d'un seul cloud, réduisant ainsi le chiffre d'affaires adressable pour les fournisseurs ETL multicloud indépendants.

Pénurie aiguë de talents en ingénierie des données

La demande mondiale d'ingénieurs de données devrait passer de 2,0 millions à 2,3 millions d'ici 2025, mais les universités et les formations accélérées ne peuvent pas suivre le rythme. La pénurie fait grimper les salaires et prolonge les délais des projets, incitant les entreprises à externaliser la maintenance courante des pipelines auprès de prestataires de services gérés. Les éditeurs de plateformes intègrent la cartographie automatique pilotée par l'IA et des bibliothèques de modèles pour réduire les tâches de codage manuel, allégeant ainsi la pression sur des effectifs limités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la consolidation des logiciels réduit la complexité des outils

Les logiciels représentaient 70,92 % du chiffre d'affaires du marché de l'extraction, de la transformation et du chargement (ETL) en 2025 et devraient croître de 15,98 % par an jusqu'en 2031. Les organisations préfèrent les suites unifiées qui regroupent l'extraction, la transformation, la qualité des données et la surveillance, car elles simplifient les achats et réduisent les risques d'intégration. L'Intelligent Data Management Cloud d'Informatica illustre la manière dont les outils convergents suppriment le besoin de solutions ponctuelles distinctes. Les services, qui représentaient 29,08 %, restent essentiels lors de déploiements complexes et réglementés, mais font face à une croissance plus lente à mesure que l'automatisation en libre-service arrive à maturité.

Les flux de travail logiciels standardisés améliorent également la gouvernance en centralisant la traçabilité et les politiques d'accès. Les fournisseurs intègrent des connecteurs préconfigurés pour les SaaS, les bases de données et les flux d'événements afin que les équipes accélèrent le démarrage des projets. À terme, la parité croissante des fonctionnalités pourrait banaliser les fonctions de base, déplaçant la différenciation vers l'optimisation pilotée par l'IA et les accélérateurs spécifiques aux domaines. Des écosystèmes de partenaires solides et des programmes de certification deviendront des facteurs d'achat décisifs.

Par modèle de déploiement : le cloud dépasse le déploiement sur site

Les déploiements cloud représentaient 66,35 % de la taille du marché de l'extraction, de la transformation et du chargement (ETL) en 2025 et afficheront le TCAC le plus rapide à 17,42 %. Le calcul élastique et les tâches sans serveur éliminent les contraintes de planification de capacité et alignent les coûts sur l'utilisation. AWS Glue provisionne automatiquement les ressources de calcul puis les arrête après l'exécution des tâches. Les installations sur site protègent toujours les charges de travail sensibles dans les secteurs fortement réglementés, mais ne représentent que 33,65 % de part de marché.

Les schémas hybrides gagnent du terrain à mesure que les règles de souveraineté des données exigent un traitement local tandis que les équipes analytiques recherchent l'élasticité du cloud. Les fournisseurs proposent désormais des environnements d'exécution identiques pour le cloud public et les clusters Kubernetes privés afin que les clients migrent à leur propre rythme. La compétitivité à long terme dépendra de la capacité à offrir une surveillance unifiée et une application des politiques dans tous les environnements.

Par taille d'entreprise : la croissance des PME s'accélère

Les grandes entreprises ont conservé 62,03 % des revenus de 2025 en raison de patrimoines de données complexes et de valeurs de contrats moyennes plus élevées. Pourtant, les PME représentent le segment à la croissance la plus rapide, progressant de 18,48 % par an grâce aux interfaces sans code et à la tarification par abonnement. Les connecteurs préconfigurés de Fivetran permettent aux petites entreprises de lancer des pipelines en quelques jours plutôt qu'en quelques mois fivetran.com. Les fournisseurs adaptent de plus en plus des offres de démarrage avec des heures de calcul limitées pour abaisser les barrières à l'entrée.

À mesure que les PME arrivent à maturité, elles passent aux niveaux entreprise qui offrent une gouvernance fine et des transformations avancées. Les forums communautaires et les modèles de la place de marché favorisent l'autonomie, réduisant la dépendance à des consultants coûteux. Pour les fournisseurs, les stratégies d'acquisition puis d'expansion dans ce segment promettent des flux de revenus durables.

Par secteur d'activité des utilisateurs finaux : la dynamique du secteur de la santé s'accélère

Le BFSI a capté 22,86 % des revenus de 2025, car les calculs de risque quotidiens et les rapports réglementaires exigent une traçabilité des données déterministe. Cependant, la santé et les sciences de la vie devraient croître de 17,55 % jusqu'en 2031, ce qui en fait le secteur vertical à la progression la plus rapide. Les hôpitaux intègrent des données d'imagerie, de génomique et d'objets connectés pour des projets de médecine de précision, imposant de lourdes charges sur l'infrastructure ETL. Les mandats d'interopérabilité tels que FHIR stimulent davantage l'adoption.

Le commerce de détail, les télécommunications et la fabrication augmentent également leurs dépenses pour personnaliser les expériences et permettre la maintenance prédictive. Les entreprises manufacturières diffusent les données des capteurs IoT dans des entrepôts cloud pour optimiser la disponibilité des équipements, soulignant l'étendue des cas d'usage que le marché de l'extraction, de la transformation et du chargement (ETL) doit servir.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 39,32 % des revenus mondiaux en 2025, portée par des écosystèmes cloud matures, des cadres de gouvernance stricts et une expérimentation agressive de l'IA. Les entreprises des États-Unis pilotent régulièrement l'ingestion sans serveur dans Amazon Redshift et Snowflake, tandis que le Canada exploite l'ETL pour des projets d'analytique dans le secteur des ressources naturelles. La numérisation de la fabrication au Mexique dans le cadre des initiatives de délocalisation de proximité crée une nouvelle demande pour des solutions destinées au marché intermédiaire.

L'Asie-Pacifique affiche le TCAC le plus rapide à 17,08 %, portée par le commerce électronique en Chine, l'ampleur des services informatiques en Inde et les déploiements Industrie 4.0 au Japon et en Corée du Sud. Les incitations gouvernementales à l'adoption du cloud et à la formation aux compétences numériques accélèrent l'adoption. L'Australie se concentre sur l'analytique minière, et les marchés émergents de l'ASEAN investissent dans des portails de services aux citoyens nécessitant une synchronisation fiable des données.

L'Europe affiche une expansion régulière ancrée par les exigences de conformité au RGPD. Les fabricants allemands déploient l'ETL en temps réel pour la visibilité de la chaîne d'approvisionnement, tandis que les banques britanniques intègrent des flux d'open banking. La France et l'Espagne appliquent l'ETL à des programmes de réduction du taux de désabonnement dans les télécommunications. Le Moyen-Orient et l'Afrique restent naissants, mais l'Arabie saoudite et les Émirats arabes unis mènent des projets pilotes régionaux liés aux plans de villes intelligentes. Le secteur financier d'Afrique du Sud augmente également ses dépenses. Ensemble, ces dynamiques garantissent que le marché de l'extraction, de la transformation et du chargement (ETL) gagne en résilience à travers les géographies.

Paysage concurrentiel

Le marché reste modérément consolidé. Informatica, IBM, Microsoft, AWS, Google Cloud et Oracle sont les acteurs majeurs, s'appuyant sur de larges bibliothèques de connecteurs et une automatisation enrichie par l'IA. Le moteur CLAIRE d'Informatica suggère des mappages et optimise l'allocation des ressources, réduisant le temps de développement. Pendant ce temps, les hyperscalers intègrent l'ETL dans leurs services d'entrepôt natifs, exerçant une pression tarifaire sur les acteurs indépendants.

Des opérations stratégiques reconfigurent le positionnement. L'accord de Salesforce de mai 2025 pour acquérir Informatica fusionne les données de gestion de la relation client avec des outils d'intégration approfondis et pourrait inciter les concurrents à associer des capacités analytiques et d'intégration. Le rachat de Census par Fivetran ajoute l'ETL inversé afin que les systèmes opérationnels reçoivent de nouvelles informations en quasi-temps réel. Ces mouvements illustrent comment le flux de données bidirectionnel définit les architectures de nouvelle génération.

Les fournisseurs émergents s'attaquent aux espaces blancs : Airbyte commercialise des connecteurs open source, dbt Labs rationalise les transformations dans l'entrepôt, et Databricks unifie le stockage lakehouse avec les tâches de streaming. L'avantage concurrentiel dépendra de plus en plus des accélérateurs verticaux, de la profondeur de la gouvernance et de la capacité à gérer les données en périphérie. Les fournisseurs capables de regrouper l'ingestion, la transformation, la qualité et l'observabilité dans une seule offre sont les mieux placés pour défendre leurs parts dans le marché de l'extraction, de la transformation et du chargement (ETL).

Leaders du secteur de l'extraction, de la transformation et du chargement (ETL)

IBM Corporation

Oracle Corporation

Informatica LLC

Microsoft Corporation

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Salesforce a signé un accord définitif pour acquérir Informatica, combinant les capacités de gestion de la relation client et d'intégration des données.

- Mai 2025 : Fivetran a acquis Census pour ajouter l'ETL inversé et la synchronisation des données en temps réel.

- Mars 2025 : Domo a introduit SQL Action, la recherche de colonnes et les fonctions annuler/rétablir dans Magic ETL pour un meilleur contrôle par les développeurs.

- Décembre 2024 : Algolia a lancé Data Transmissions, permettant aux clients d'enrichir les données avant l'indexation de recherche grâce à des fonctions ETL intégrées.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'extraction, de la transformation et du chargement (ETL) comme l'ensemble des logiciels et services gérés qui automatisent l'ingestion de données structurées ou semi-structurées provenant de sources disparates, appliquent des transformations basées sur des règles métier et chargent les ensembles de données nettoyés dans un référentiel cible pour des charges de travail analytiques ou d'apprentissage automatique.

Exclusions du périmètre : les outils d'ETL inversé autonomes, les suites iPaaS génériques qui n'effectuent jamais de transformation dans le pipeline, et les services professionnels vendus en régie ne sont pas comptabilisés.

Aperçu de la segmentation

- Par composant

- Logiciels

- Outils ETL

- Outils d'intégration ELT et en streaming

- Plateforme d'intégration en tant que service (iPaaS)

- Services

- Services gérés

- Services professionnels

- Logiciels

- Par modèle de déploiement

- Sur site

- Cloud

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Informatique et télécommunications

- Santé et sciences de la vie

- Commerce de détail et e-commerce

- Fabrication

- Médias et divertissement

- Gouvernement et secteur public

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont mené des entretiens structurés avec des ingénieurs de données, des directeurs des données et des partenaires de distribution en Amérique du Nord, en Europe et en Asie-Pacifique ; nous avons également réalisé de courtes enquêtes auprès d'architectes de solutions de plateformes cloud. Ces échanges ont permis de clarifier les volumes de licences moyens, les cas d'usage émergents tels que les pipelines d'entraînement d'IA générative, et les obstacles réglementaires régionaux, nous donnant la confiance nécessaire pour ajuster les hypothèses issues de la recherche documentaire.

Recherche documentaire

Nous avons commencé par collecter des statistiques librement disponibles auprès de sources publiques de premier rang telles que le Bureau of Labor Statistics des États-Unis, les indicateurs TIC d'Eurostat, les rapports sur l'économie numérique de l'IMDA de Singapour et les ensembles de données sur l'adoption du cloud de l'OCDE, qui révèlent les schémas de dépenses en ingénierie des données des entreprises. Les rapports annuels 10-K, les prospectus S-1 et les présentations aux investisseurs ont aidé notre équipe à approximer les prix de vente moyens et les durées des contrats. Pour affiner les répartitions régionales des livraisons, des données douanières accessibles via Volza et l'intensité des dépôts de brevets issus de Questel ont été intégrées. Les flux d'actualités et financiers de Dow Jones Factiva ont fourni les flux de transactions signalant de véritables inflexions de la demande. Cette liste est illustrative et non exhaustive, car des dizaines de pages web, revues et documents supplémentaires ont été examinés pour des vérifications croisées.

Dimensionnement du marché et prévisions

Une construction descendante part des dépenses mondiales en logiciels d'entreprise, puis applique des ratios de pénétration ETL dérivés des données de production et de commerce avant d'être filtrée par les jalons de migration vers le cloud. Des agrégations ascendantes sélectives, basées sur les réservations de fournisseurs échantillonnés multipliées par les prix de vente moyens en vigueur, servent de garde-fous pour limiter les surestimations ou sous-estimations. Les variables clés suivies comprennent la migration des entrepôts de données vers le cloud, la croissance moyenne des volumes de données par entreprise, la répartition entre licences par abonnement et perpétuelles, la croissance du PIB régional dans les secteurs à forte intensité de données, et les mandats réglementaires sur la résidence des données. Une régression multivariée combine ces moteurs et projette les revenus jusqu'en 2030 ; les lacunes dans la couverture ascendante sont comblées en appliquant des analogues régionaux pondérés validés par des experts du secteur.

Validation des données et cycle de mise à jour

Chaque trimestre, les résultats de notre modèle sont comparés aux suiveurs de dépenses externes, aux valeurs de contrats annoncées dans la presse et aux pics de dépôts de brevets. Les écarts dépassant des seuils prédéfinis déclenchent des vérifications auprès des répondants initiaux, et un analyste senior ne valide qu'après résolution des anomalies. Les rapports sont actualisés annuellement, avec des mises à jour en cours de cycle lorsque des événements importants, tels que des fusions-acquisitions majeures ou des changements réglementaires, surviennent.

Pourquoi la base de référence du marché de l'extraction, de la transformation et du chargement de Mordor est-elle fiable ?

Les chiffres publiés divergent souvent parce que les entreprises choisissent des périmètres différents, mélangent les années ou regroupent plusieurs catégories adjacentes dans un seul chiffre global. Notre délimitation rigoureuse et notre cadence d'actualisation annuelle minimisent ce bruit, garantissant aux décideurs une base de référence équilibrée et actualisée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,85 milliards USD (2025) | ||

| 17,58 milliards USD (2025) | Consultance mondiale A | Comptabilise une pile d'intégration de données plus large incluant les plateformes API, de streaming et de préparation des données |

| 12,09 milliards USD (2024) | Revue spécialisée B | Mesure l'ensemble de l'espace des outils de pipeline de données ; l'ETL n'en est qu'un sous-segment |

| 6,70 milliards USD (2023) | Portail sectoriel C | Utilise une année de base plus ancienne et exclut la hausse des revenus des abonnements cloud natifs |

En résumé, tandis que les publications concurrentes élargissent soit le périmètre soit s'appuient sur des bases obsolètes, nous chez Mordor Intelligence maintenons le focus strictement sur l'activité ETL réelle, actualisons les hypothèses chaque année et réconcilions les tendances descendantes avec les réalités d'achat sur le terrain, offrant aux clients un point de départ fiable et transparent pour leur stratégie.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'extraction, de la transformation et du chargement (ETL) ?

Le marché est évalué à 10,24 milliards USD en 2026.

À quelle vitesse le marché de l'extraction, de la transformation et du chargement (ETL) va-t-il croître jusqu'en 2031 ?

Il devrait se développer à un TCAC de 15,72 %, pour atteindre 21,25 milliards USD d'ici 2031.

Quel segment de composant est en tête du marché de l'extraction, de la transformation et du chargement (ETL) ?

Les logiciels dominent avec une part de revenus de 70,92 %, car les entreprises préfèrent les plateformes intégrées.

Pourquoi les PME sont-elles le groupe de clients à la croissance la plus rapide dans l'ETL ?

Les outils sans code et la tarification par abonnement rendent les capacités avancées d'intégration de données accessibles sans grandes équipes techniques.

Comment l'acquisition d'Informatica par Salesforce influencera-t-elle le paysage concurrentiel ?

L'opération combine les capacités de gestion de la relation client et d'intégration des données, poussant les fournisseurs indépendants à approfondir leurs fonctionnalités ou à rechercher des partenariats similaires.

Dernière mise à jour de la page le: