Taille et part du marché nord-américain de la planification des ressources d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

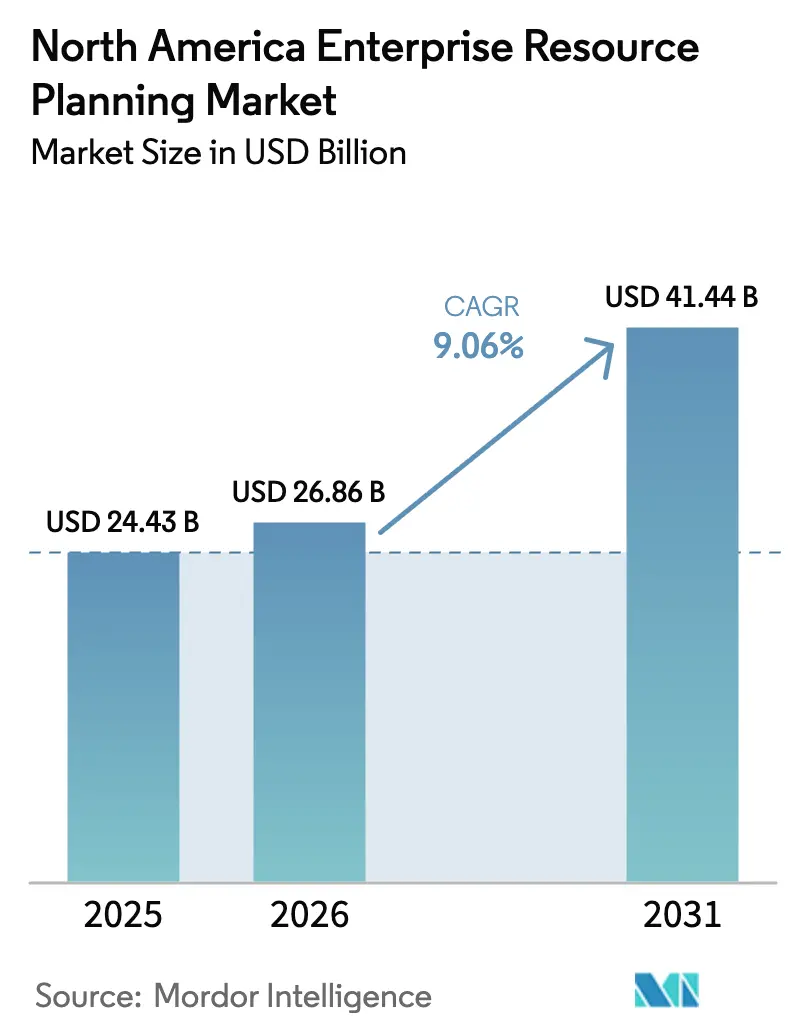

| Taille du marché de l'année de base (2025) | 24.43 Milliards de dollars |

| Taille du Marché (2026) | 26.86 Milliards de dollars |

| Taille du Marché (2031) | 41.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain de la planification des ressources d'entreprise par Mordor Intelligence

La taille du marché nord-américain de la planification des ressources d'entreprise devrait augmenter de 24,43 milliards USD en 2025 à 26,86 milliards USD en 2026 et atteindre 41,44 milliards USD d'ici 2031, avec un TCAC de 9,06 % sur la période 2026-2031.

Les déploiements en nuage représentent la plus grande part des dépenses, tandis que les configurations à deux niveaux et en périphérie progressent le plus rapidement, les fabricants réarchitecturant leurs systèmes de siège social, d'usine et de filiales pour une collaboration en temps réel. Les modules de finance et de comptabilité génèrent toujours le plus de revenus, mais les applications de chaîne d'approvisionnement attirent la demande incrémentielle la plus forte, les capteurs, les algorithmes de détection de la demande et l'automatisation reliant l'exécution en atelier à la planification d'entreprise. Les petites et moyennes entreprises comblent leur retard en matière d'adoption grâce à une tarification par abonnement modulaire qui réduit les dépenses en capital, et la délocalisation de proximité au Mexique catalyse des déploiements bilingues et multidevises qui prennent en charge à la fois les normes GAAP américaines et les obligations fiscales mexicaines.

Principaux enseignements du rapport

- Par modèle de déploiement, le nuage détenait 64,06 % de la part du marché nord-américain de la planification des ressources d'entreprise en 2025 ; le segment nuage devrait également croître au taux le plus rapide, soit un TCAC de 9,45 % jusqu'en 2031.

- Par fonction métier, la finance et la comptabilité ont capturé une part de 32,59 % en 2025, tandis que les applications de chaîne d'approvisionnement se développent à un TCAC de 10,61 % jusqu'en 2031.

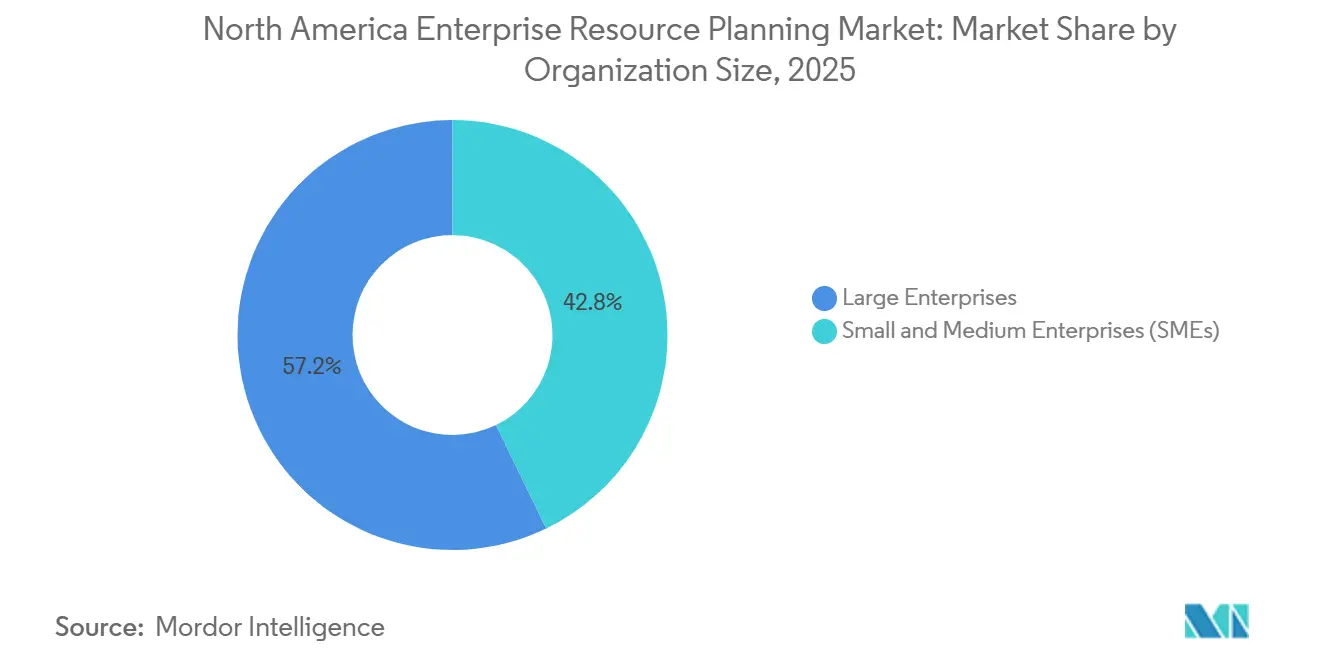

- Par taille d'organisation, les grandes entreprises représentaient 57,18 % de la taille du marché nord-américain de la planification des ressources d'entreprise en 2025, mais les PME progressent à un TCAC de 9,96 % sur la période de prévision.

- Par secteur vertical, la fabrication était en tête avec 28,47 % des revenus en 2025 ; le commerce de détail et le commerce électronique est le secteur vertical à la croissance la plus rapide, avec un TCAC de 9,56 % jusqu'en 2031.

- Par zone géographique, les États-Unis dominaient avec une part de 78,53 % en 2025 ; le Mexique devrait afficher le TCAC le plus élevé au niveau national, soit 10,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché nord-américain de la planification des ressources d'entreprise

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition rapide vers des modèles de déploiement ERP axés sur le nuage en priorité | +2.8% | États-Unis et Canada, avec répercussions au Mexique | Moyen terme (2 à 4 ans) |

| Essor de l'analytique intégrée à l'IA pour la prise de décision en temps réel | +1.5% | États-Unis et Canada, adoption précoce au Mexique | Court terme (≤ 2 ans) |

| Adoption de l'ERP à deux niveaux pour harmoniser les opérations du siège social et des filiales | +1.2% | Sociétés mères américaines avec filiales au Mexique et au Canada | Moyen terme (2 à 4 ans) |

| Demande croissante des PME pour des suites SaaS modulaires et abordables | +1.8% | États-Unis et Canada, émergence au Mexique | Court terme (≤ 2 ans) |

| Mandats de reporting liés aux critères ESG accélérant les mises à niveau des systèmes | +0.9% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Intégration des données périphériques et de l'IdO pour des opérations en boucle fermée | +0.7% | Corridors États-Unis et Mexique, secteurs des ressources au Canada | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition rapide vers des modèles de déploiement ERP axés sur le nuage en priorité

La tarification par abonnement, les mises à jour trimestrielles automatisées et la suppression de l'infrastructure en capital ont élevé les suites en nuage au rang de solution par défaut. L'édition publique cloud de S/4HANA de SAP a ajouté l'IA générative pour la correspondance des factures et les prévisions de la demande, déclenchant 1 200 migrations en 2024. Les agents IA de Fusion Cloud ERP d'Oracle répliquent les transactions intersociétés et signalent les anomalies de dépenses, réduisant les délais de clôture mensuelle de 30 % chez les utilisateurs pilotes. Microsoft a intégré Copilot dans Dynamics 365 Finance pour traiter 40 % des révisions de journaux répétitives, et l'acquisition de Sana par Workday intègre l'IA conversationnelle dans les flux de gestion du capital humain. Les fabricants interrogés par Industry Week fin 2024 ont révélé que 90 % prévoyaient des mises à niveau ERP basées sur le nuage dans les 24 mois, contre 72 % deux ans plus tôt.

Essor de l'analytique intégrée à l'IA pour la prise de décision en temps réel

L'intégration de modèles d'apprentissage automatique dans les flux de travail transactionnels fait évoluer l'ERP d'un simple système d'enregistrement statique vers une génération proactive d'informations. Une étude d'IBM portant sur 2 500 entreprises a révélé que les entreprises intégrant des modèles d'IA obtenaient un retour sur investissement ERP supérieur de 27 %, réduisant les ruptures de stock de 18 % et les stocks excédentaires de 22 %. Le partenariat de SAP avec Snowflake permet aux constructeurs automobiles de combiner les données d'achat avec les signaux externes de délais d'approvisionnement en puces pour recalibrer les plans de production à la volée. La passerelle IA de Workday protège la résidence des données tout en ouvrant l'accès aux grands modèles de langage, une double exigence alors que les règles de confidentialité se renforcent. BCG avertit que traiter l'analytique comme un module complémentaire risque d'entraîner des extractions de données obsolètes et une précision des prévisions dégradée.

Adoption de l'ERP à deux niveaux pour harmoniser les opérations du siège social et des filiales

Les multinationales ajoutent des instances en nuage légères aux usines acquises plutôt que d'imposer des modèles de cœur lourds, réduisant ainsi les cycles d'intégration post-fusion. SuiteCloud de NetSuite se synchronise désormais de manière bidirectionnelle avec les systèmes dorsaux SAP et Oracle, supprimant des mois de middleware personnalisé.[1]NetSuite, "NetSuite Next 2025," netsuite.com L'examen 2024 d'Acumatica a montré que 38 % des nouveaux clients nord-américains étaient des filiales de sociétés mères du Fortune 1000 cherchant une expérience utilisateur moderne sans perturber la paie ou les rapports statutaires du siège social. Gartner estime que les architectures à deux niveaux réduisent le coût total de possession de 25 à 35 % par rapport à l'extension d'un monolithe à chaque site.

Demande croissante des PME pour des suites SaaS modulaires et abordables

Des frais mensuels par utilisateur compris entre 100 et 200 USD permettent à un distributeur de 50 personnes de déployer un ERP pour moins de 10 000 USD par an, soit un ordre de grandeur inférieur aux coûts historiques de licence et de matériel. La base de clients d'Acumatica a augmenté de 22 % en 2024, avec 60 % des nouveaux logos ayant moins de 250 employés. Les abonnements Sage Intacct en Amérique du Nord ont augmenté de 19 % alors que les entreprises de services professionnels abandonnaient les tableurs. Odoo en open source a étendu son réseau de partenaires à 180 intégrateurs en mars 2025, séduisant les startups qui exigent de la personnalisation sans dépendance fournisseur.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux et sur le cycle de vie de la mise en œuvre et de la gestion du changement | -1.3% | États-Unis et Canada, modéré au Mexique | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données dans les nuages mutualisés | -0.8% | États-Unis et Canada, réglementation renforcée dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Pénurie de talents ERP basés en Amérique du Nord et de capacité de gestion de projets | -0.6% | États-Unis et Canada, émergence au Mexique | Court terme (≤ 2 ans) |

| Risque de dépendance fournisseur face à la réduction des fenêtres de support sur site | -0.4% | Base installée aux États-Unis et au Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux et sur le cycle de vie de la mise en œuvre et de la gestion du changement

L'enquête 2024 de Deloitte portant sur 300 projets a établi le coût total médian sur cinq ans à 2,7 millions USD pour les déploiements de marché intermédiaire, dont 42 % consacrés à la gestion du changement et à l'assainissement des données. PwC a constaté que 38 % des projets dépassaient leur budget de 25 % et que 29 % ne respectaient pas leurs dates de mise en service, retardant les lancements de produits et l'expansion des revenus. Les escalateurs d'abonnement continus peuvent peser sur les budgets à mesure que le nombre d'utilisateurs augmente, et les fournisseurs facturent généralement 18 à 22 % pour la maintenance annuelle des licences perpétuelles, obligeant les directeurs financiers à peser les gains de productivité par rapport aux dépenses récurrentes.

Préoccupations en matière de cybersécurité et de souveraineté des données dans les nuages mutualisés

La violation de Snowflake en juin 2024, qui a touché 165 organisations, et l'incident de rançongiciel Veeam de février 2025 ont mis en évidence les risques liés aux infrastructures partagées. Les banques canadiennes doivent conserver les clés de chiffrement sur le territoire national conformément aux règles du BSIF, ce qui oriente les déploiements vers des instances en nuage hybrides ou souveraines. Un sondage d'EY en 2024 a montré que 34 % des entreprises suspendaient leurs migrations jusqu'à ce que les clauses de responsabilité en cas de violation et les garanties de résidence soient résolues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les configurations périphériques gagnent du terrain

Les architectures périphériques et à deux niveaux se développent à un TCAC de 9,45 %, le rythme le plus rapide parmi les architectures ERP, alors que les entreprises marient les cœurs financiers du siège social avec des instances légères en atelier ou en filiale pour gérer la conformité locale, les devises et les données d'atelier à faible latence. Les suites natives en nuage détenaient encore 41,11 % des dépenses en 2025, témoignant d'une large confiance dans l'infrastructure gérée par les fournisseurs. L'ERP axé sur le mobile reste une niche avec environ 12 % de pénétration, privilégié par les services publics et les flottes de services sur le terrain qui ont besoin de capture hors ligne et d'horodatage GPS, tandis que l'ERP social et collaboratif a stagné car les connecteurs Teams et Slack offrent désormais des flux d'approbation comparables basés sur la messagerie.

Les connecteurs bidirectionnels 2025 de NetSuite réduisent les semaines d'intégration pour les acquisitions, et les nœuds périphériques dans les maquiladoras mexicaines répliquent les journaux d'arrêt vers les cœurs américains pendant la nuit, évitant la congestion du réseau étendu. Les certifications ISO 27001 et SOC 2 orientent la sélection du type dans les usines pharmaceutiques ou aérospatiales réglementées, incitant les nœuds périphériques sur site à conserver les pistes d'audit sur place. Les fournisseurs diffèrent dans leurs spécialités : SAP et Oracle dominent les solutions natives en nuage et à deux niveaux, tandis que des spécialistes tels que ServiceMax excellent dans les niches mobiles axées sur les techniciens.

Par fonction métier : les modules de chaîne d'approvisionnement dépassent la finance

Les logiciels de chaîne d'approvisionnement et d'exploitation progressent à un rythme annuel de 10,61 %, portés par l'adoption de capteurs IdO, d'algorithmes de détection de la demande et de portails fournisseurs qui compriment les cycles de commande à l'encaissement. La finance et la comptabilité conservent la plus grande part avec 32,59 % des dépenses de 2025, car chaque entreprise a besoin d'un grand livre général, de comptes fournisseurs et de rapports statutaires, mais les budgets incrémentiels financent désormais la planification et l'ordonnancement avancés, la gestion des entrepôts et l'optimisation du transport. Il a été constaté que les prévisions de la demande pilotées par l'IA réduisaient l'erreur de prévision jusqu'à 50 %, libérant le fonds de roulement précédemment immobilisé dans les stocks de sécurité. L'IA conversationnelle de Workday rationalise les demandes relatives aux avantages sociaux, démontrant que la gestion du capital humain bénéficie également de l'intelligence intégrée.

Les mandats de traçabilité dans les sciences de la vie poussent les modules d'exécution de la fabrication et de qualité vers le haut, et la convergence sur une base de données unique réduit les frais généraux de réconciliation par rapport aux architectures de meilleure solution. À mesure que les fournisseurs en nuage infusent la finance, les opérations et la gestion du capital humain avec des modèles prédictifs et des assistants numériques, les flux de travail transfonctionnels gagnent en vélocité. Cette dynamique génère de nouvelles licences et des expansions, consolidant le marché nord-américain de la planification des ressources d'entreprise comme épine dorsale numérique des processus front-office et back-office.

Par modèle de déploiement : le nuage maintient une croissance à deux chiffres

Le nuage représentait 64,06 % des dépenses de 2025 et progresse à un TCAC de 10,12 % jusqu'en 2031, porté par les délais des fournisseurs pour supprimer progressivement le support sur site standard. SAP limitera la maintenance standard sur site de S/4HANA à 2027, encourageant les migrations avec un coût total de possession plus faible et des mises à jour trimestrielles plus rapides. Oracle propose des crédits Bring Your Own License pour Fusion Cloud ERP, et Microsoft positionne Azure Stack pour les secteurs réglementés nécessitant une résidence locale.

Le modèle hybride combine des cœurs financiers sur site avec des talents, des achats ou des analyses en nuage, satisfaisant la conformité tout en sécurisant les mises à niveau de l'IA. Le sur site séduit toujours les contractants de défense liés par l'ITAR et les hôpitaux qui protègent les informations de santé protégées sous HIPAA. Les stratégies hybrides et multi-nuages domineront à mesure que les directeurs des systèmes d'information optimisent la latence, la conformité et les coûts. Ces modèles renforcent la trajectoire du marché nord-américain de la planification des ressources d'entreprise, garantissant la montée en puissance des revenus en nuage tandis que les cœurs hérités s'éteignent progressivement.

Par taille d'organisation : la croissance des PME dépasse l'adoption par les grandes entreprises

Les PME affichent un TCAC de 9,96 %, érodant la domination des grandes entreprises, qui s'établissait à 57,18 % en 2025. Des frais SaaS inférieurs à 200 USD par utilisateur et par mois rendent les fonctionnalités de niveau entreprise accessibles aux distributeurs de 50 personnes qui s'appuyaient autrefois sur des tableurs. NetSuite et Odoo servent désormais des installateurs avec aussi peu que 10 employés, tandis que la croissance des abonnements Sage Intacct de 19 % en 2024 illustre l'élan dans les secteurs à but non lucratif et des services professionnels.[2]Sage, "Sage Intacct Cloud Financial Management," sage.com Le renouvellement générationnel alimente également la demande ; les fondateurs de la génération Y s'attendent à des tableaux de bord mobiles et à une configuration en libre-service.

Les grandes entreprises restent les premiers dépensiers, compte tenu de milliers de postes et de programmes de transformation pluriannuels dépassant 50 millions USD, mais la vélocité des PME oblige les fournisseurs à simplifier l'intégration et à intégrer des outils à faible code qui remplacent les consultants rares. La démocratisation de l'ERP signifie que la demande de longue traîne renforcera régulièrement le marché nord-américain de la planification des ressources d'entreprise, amortissant tout repli cyclique des dépenses en méga-projets.

Par secteur vertical : la modernisation des soins de santé stimule l'accélération

La fabrication détenait une part de 28,47 % en 2025 grâce aux constructeurs automobiles, aux maîtres d'œuvre aérospatiaux et aux fabricants de machines qui ont besoin d'explosions de nomenclature et de traçabilité au niveau des numéros de série. Le commerce de détail et le commerce électronique, cependant, progressent à un TCAC de 9,56 %, car la logistique omnicanale nécessite une gestion des stocks en temps réel, le traitement des retours et la coordination du dernier kilomètre entre les magasins et les vitrines en ligne. Le secteur BFSI s'appuie sur l'ERP pour la reconnaissance des revenus selon ASC 606 et les dépôts réglementaires, tandis que les entités gouvernementales migrent vers des nuages de services partagés dans le cadre de la stratégie Ambition numérique du Canada.

Les fournisseurs de technologies de l'information et de télécommunications intègrent la facturation à l'usage, et les entreprises des sciences de la vie exploitent des modules de qualité répondant aux exigences du 21 CFR Partie 820. Des éditions spécialisées, telles qu'Epicor Kinetic pour la fabrication discrète, permettent aux acteurs de niche de se maintenir tandis que les géants poursuivent des suites larges. Les solutions verticales adaptées à la conformité et aux nuances des flux de travail approfondissent les coûts de changement, ancrant la part de marché nord-américain de la planification des ressources d'entreprise des fournisseurs établis et stimulant la demande d'extensions développées par les partenaires.

Analyse géographique

Les États-Unis ont capturé 78,53 % des revenus de 2025, portés par les sièges sociaux du Fortune 500, des écosystèmes de partenaires denses et une adoption précoce de l'IA. Les pôles technologiques côtiers optent par défaut pour le SaaS ; pendant ce temps, les règles de divulgation climatique de la SEC en cours d'examen final obligent les sociétés cotées à déclarer les émissions de portées 1 à 3, stimulant les mises à niveau vers les modules de durabilité. Des incidents cybernétiques tels que la violation de Snowflake renforcent la diligence raisonnable, incitant certaines banques à adopter des déploiements hybrides.

Le Mexique affiche la croissance la plus rapide avec un TCAC de 10,38 %, soutenu par 74 milliards USD d'engagements de délocalisation de proximité couvrant 174 projets en 2024. Les architectures à deux niveaux associent les cœurs américains à NetSuite ou Acumatica dans les maquiladoras, facilitant la conformité fiscale locale tout en maintenant un reporting consolidé. Les incitations de la présidente Sheinbaum pour l'amortissement accéléré et les crédits de formation augmentent la pénétration des ERP alors que les entreprises surveillent les actifs en capital et les matrices de compétences.

Le Canada s'aligne sur le TCAC régional de 9,06 %, propulsé par les mandats d'Ambition numérique et la modernisation des soins de santé. Les règles de résidence du BSIF encouragent les configurations en nuage souverain ou hybride, notamment pour les banques.[3]Gouvernement du Canada, "Stratégie de gouvernement numérique," canada.ca La chaîne d'approvisionnement en véhicules électriques de l'Ontario et les projets de ressources de l'Alberta déploient des ERP pour la comptabilité de projet et la facturation des coentreprises. Les services partagés fédéraux consolident les ressources humaines et les achats, renforçant l'adoption du nuage dans les ministères.

Paysage réglementaire

Les déploiements d'ERP en Amérique du Nord fonctionnent de plus en plus dans le cadre d'exigences de conformité en matière de cybersécurité, de confidentialité et de souveraineté numérique, ce qui influence les décisions cloud contre hybride et la due diligence des fournisseurs. Aux États-Unis, les actions fédérales de 2025-2026 ont renforcé les attentes concernant les logiciels sécurisés et la cryptographie pour les systèmes utilisés dans des contextes réglementés et le secteur public, y compris les mises à jour du Federal Register en juin 2026 alignées sur les normes FIPS (telles que FIPS 140-3 pour les modules cryptographiques et les mises à jour de la norme de signature numérique selon FIPS 186-5). Par ailleurs, un projet de loi de février 2026 (H.R. 7604) visait à restreindre les contrats fédéraux avec certains fournisseurs de logiciels détenus internationalement, ce qui ajoute des considérations de risque d'approvisionnement pour les fournisseurs d'ERP et leurs chaînes d'approvisionnement au service des acheteurs du gouvernement américain.

Le Canada renforce également la gouvernance centralisée et les exigences en matière de confidentialité qui affectent la sélection des ERP et l'architecture d'hébergement. Le Secrétariat du Conseil du Trésor du Canada maintient une Norme provisoire sur les solutions de planification des ressources d'entreprise qui oriente les institutions fédérales vers des options ERP préapprouvées sous surveillance centrale, limitant la personnalisation et augmentant les barrières à l'entrée pour les nouveaux fournisseurs sur le marché fédéral. En juin 2026, le gouvernement du Canada a déposé le projet de loi C-36 (Loi sur la protection de la vie privée et des données des consommateurs), qui prévoit la création d'une Commission de protection des données du Canada et introduit des mécanismes d'application plus stricts (y compris des pénalités pouvant atteindre 5 % du chiffre d'affaires mondial), tandis que les travaux normatifs canadiens sur la souveraineté numérique, tels que la deuxième édition 2026 de la norme CAN/DGSI 100-8, fournissent un cadre pour évaluer les risques juridictionnels et de résidence pertinents pour les ERP cloud multilocataires.

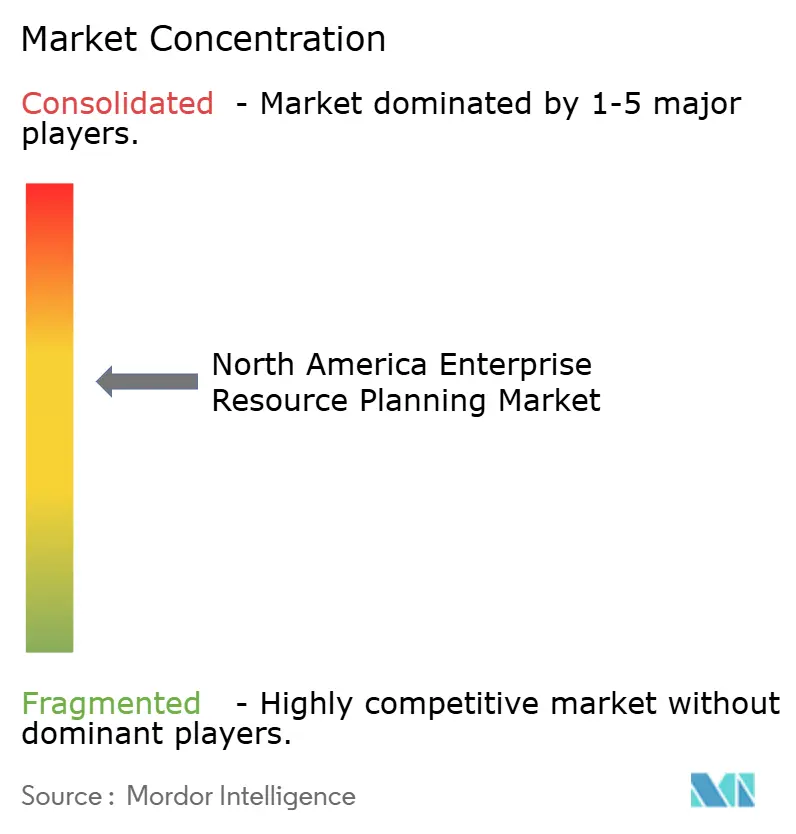

Paysage concurrentiel

Une concentration modérée prévaut : SAP, Oracle, Microsoft, Workday et Infor détiennent ensemble environ 60 % des revenus. SAP relie Datasphere à Google BigQuery, permettant la fédération en direct des données transactionnelles et fournisseurs pour une planification dynamique. Les agents IA d'Oracle réduisent la clôture de fin de mois de 30 %, un attrait pour les regroupements de capital-investissement. Copilot de Microsoft examine 40 % des journaux chez les adoptants du marché intermédiaire, tandis que les chatbots pilotés par Sana de Workday réduisent les tickets RH dans les entreprises à main-d'œuvre contrainte.

Les spécialistes maintiennent leurs positions. Epicor sert les fabricants discrets, Sage cible la comptabilité de la construction, et Odoo exploite l'open source pour séduire les startups. La version Next 2025 de NetSuite renforce les connecteurs SAP et Oracle, faisant avancer son programme à deux niveaux. La rareté des talents façonne la concurrence : Gartner prévoit que 75 % des entreprises risquent des retards de projet en raison d'une pénurie de consultants ERP. Les fournisseurs répondent avec des assistants de configuration à faible code et à IA, tels que SAP Build Code pour les extensions Java et JavaScript.

La résilience cybernétique et la souveraineté différencient les offres. Oracle s'associe à Palantir pour servir les clients de défense dans les limites de l'ITAR, et Azure Stack de Microsoft prend en charge les charges de travail Dynamics sur site. À mesure que les fournisseurs abandonnent le support sur site, les incitations à la migration et les certifications de partenaires décideront des transferts de parts. Dans l'ensemble, l'innovation produit, la capacité de conseil et la profondeur verticale détermineront les gagnants sur le marché nord-américain de la planification des ressources d'entreprise.

Leaders du secteur nord-américain de la planification des ressources d'entreprise

SAP SE

Oracle Corporation

Microsoft Corporation

Workday, Inc.

Plex Systems Inc. (Rockwell Automation Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs à court terme se concentrent dans les opérations réglementées, transfrontalières et à forte intensité d'audit, où la modernisation des ERP doit combiner l'agilité du cloud avec des contrôles démontrables, des options de résidence et une intégration plus rapide. Les déploiements à deux niveaux liés au Mexique, associés à la délocalisation de proximité (multidevises, opérations bilingues, et déclarations statutaires et fiscales locales), continuent d'élargir le périmètre de mise en œuvre pour les fournisseurs et partenaires capables de synchroniser les systèmes des filiales avec les cœurs centraux basés aux États-Unis. Parallèlement, le marché canadien signale une demande pour des modèles ERP en cloud souverain et hybride adaptés aux contraintes de résidence imposées par l'OSFI dans les services financiers, ainsi qu'aux garde-fous d'approvisionnement du secteur public plus large, tels que la Norme provisoire du Conseil du Trésor sur les solutions ERP.

En termes d'orientation des dépenses, les acheteurs réorientent les budgets incrémentaux vers les modules de chaîne d'approvisionnement et d'opérations, ainsi que vers l'IA intégrée destinée à réduire les temps de cycle et le travail manuel de clôture et de rapprochement. Cette tendance accroît les exigences en matière de traçabilité des données, d'identité et de cadres de contrôle au sein des ERP. L'activité de déploiement en 2025-2026 reflète cette évolution, Point B documentant un programme de janvier 2025 consolidant plusieurs instances ERP en une seule plateforme pour une organisation mondiale de médias et de divertissement, et MPI Media Group signalant en février 2026 une migration de Dynamics NAV 2009 vers Dynamics 365 Business Central afin de moderniser le traitement des redevances et les flux de distribution. Alors que le contrôle en matière d'audit et de sécurité reste élevé pour les infrastructures partagées, les conseils consultatifs tels que l'accent mis par Deloitte en 2025 sur les contrôles automatisés par l'IA dans les migrations d'ERP cloud soutiennent une opportunité active de services et d'outillage autour de l'automatisation des contrôles conformes à SOX, de la gouvernance des accès et des configurations surveillées en continu.

Développements récents du secteur

- Juillet 2026 : Nokia a finalisé un accord pluriannuel pour migrer son environnement ERP vers SAP S/4HANA sur Microsoft Azure dans le cadre de l'approche RISE with SAP. Ce programme indique une dynamique continue pour les transformations ERP alignées sur les hyperscalers en Amérique du Nord, avec des feuilles de route fournisseurs et des usines de migration organisées autour de modèles opérationnels cloud standardisés et d'architectures de référence.

- Mai 2026 : inriver a annoncé que son S/4HANA Cloud Connector avait obtenu la certification SAP en tant que solution construite avec SAP Business Technology Platform (SAP BTP). Cette certification renforce l'écosystème d'extensions partenaires autour de S/4HANA Cloud, soutenant les acheteurs d'ERP qui s'appuient sur des composants d'intégration certifiés pour réduire les risques de mise en œuvre et améliorer la compatibilité des mises à niveau.

- Novembre 2024 : Workday a finalisé son acquisition de Sana pour 1,1 milliard USD afin d'intégrer l'IA conversationnelle dans les flux de travail HCM. L'introduction de l'IA générative dans les processus adjacents aux ERP relève la barre concurrentielle pour l'automatisation de la couche d'expérience et le libre-service, en particulier pour les entreprises confrontées à des contraintes de main-d'œuvre cherchant à réduire le volume de tickets RH grâce à des assistants intégrés au produit.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les revenus générés par les logiciels de planification des ressources d'entreprise et les plateformes connexes utilisées pour gérer les processus d'affaires essentiels dans les entreprises d'Amérique du Nord, y compris les licences ou abonnements et le support fourni par le fournisseur typiquement associé à ces plateformes.

Exclusions du périmètre : Nous excluons les solutions ponctuelles non liées qui ne fonctionnent pas comme un ERP (telles que la paie autonome, le CRM autonome ou les outils de productivité génériques), sauf si elles sont vendues et déployées dans le cadre d'une suite ERP.

Aperçu de la segmentation

- Par type

- Suite native en nuage

- ERP axé sur le mobile

- ERP social et collaboratif

- ERP à deux niveaux et périphérique

- Par fonction métier

- Finance et comptabilité

- Chaîne d'approvisionnement et opérations

- Gestion du capital humain

- Gestion de la relation client et commerce

- Exécution de la fabrication et qualité

- Par modèle de déploiement

- Sur site

- En nuage

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur vertical

- Fabrication

- Commerce de détail et commerce électronique

- BFSI

- Gouvernement et secteur public

- Technologies de l'information et télécommunications

- Soins de santé et sciences de la vie

- Autres secteurs verticaux

- Par pays

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par des données publiques qui nous aident à cartographier le bassin de demande et l'environnement de déploiement des ERP en Amérique du Nord. Nous nous référons généralement à des sources telles que l'US Census Bureau et Statistique Canada pour le nombre d'entreprises et l'activité des entreprises, l'US Bureau of Labor Statistics pour les signaux de composition de la main-d'œuvre et d'inflation salariale, et l'US International Trade Commission pour les classifications commerciales qui indiquent les mouvements de technologie et de matériel liés aux mises à niveau des systèmes.

Nous utilisons également les dépôts d'entreprises, les présentations aux investisseurs, la documentation produit et la presse réputée pour comprendre l'orientation des prix, les évolutions de déploiement et les voies de l'écosystème partenaire. En cas de besoin, un abonnement payant pour les données financières et de renseignement d'entreprise ainsi qu'une base de données de brevets payante sont utilisés pour confirmer l'orientation des revenus et l'axe produit sans s'appuyer sur une seule divulgation. Ces sources documentaires ne sont qu'illustratives, et de nombreuses autres sources publiques ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire vise à valider ce qui est acheté, comment les transactions sont structurées, et ce que les clients déploient réellement aux États-Unis, au Canada et au Mexique. Nous échangeons avec des acheteurs d'ERP, des partenaires de mise en œuvre et des spécialistes produit afin que les hypothèses sur le rythme d'adoption, le calendrier de migration vers le cloud et l'expansion des modules puissent être vérifiées par rapport à des modèles réels d'approvisionnement et de déploiement. Lorsque les signaux documentaires et les apports des entretiens diffèrent, les hypothèses sont révisées puis retestées grâce à des vérifications complémentaires auprès d'experts.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Dirigeants (CXO) : 14 % | |

| Niveau intermédiaire : 42 % | Responsables fonctionnels/d'unité : 28 % | |

| Petits acteurs : 20 % | Managers : 58 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une approche descendante initiale, où le bassin régional de dépenses logicielles et la part des ERP sont reconstitués à partir d'indicateurs publics des entreprises, puis affinés à travers le déploiement et le comportement des acheteurs. Pour garder des totaux réalistes, nous les corroborons avec des approximations ascendantes sélectives, telles que des fourchettes de prix d'abonnement échantillonnées multipliées par un nombre probable d'utilisateurs, ainsi que des vérifications de canaux sur le débit de mise en œuvre, qui sont ensuite utilisées pour ajuster les valeurs aberrantes.

Les intrants utilisés dans le modèle comprennent le nombre d'entreprises par tranche de taille, l'orientation de l'adoption du cloud, les cycles de remplacement des ERP pour les systèmes existants, les délais de mise en œuvre typiques et l'intensité des modules complémentaires dans les secteurs qui exploitent des opérations complexes (la fabrication et la distribution en sont de bons exemples). Les prévisions s'appuient sur une analyse de scénarios, car la croissance des ERP dépend d'une combinaison de budgets macroéconomiques et du calendrier des programmes de modernisation, et les scénarios sont alignés sur les attentes des praticiens concernant la migration vers le cloud et les retards de projet. Lorsqu'une vérification ascendante présente des lacunes, nous utilisons des fourchettes prudentes et documentons pourquoi le point médian a été retenu avant son intégration dans le total final.

Validation des données et cycle de mise à jour

Les résultats sont triangulés à partir de signaux indépendants, notamment les indicateurs de dépenses logicielles, les signaux de capacité des partenaires et les récits d'adoption recueillis lors des entretiens. Nous effectuons des vérifications d'écart par pays et par type de déploiement, et lorsqu'un résultat s'écarte des tendances attendues, les hypothèses sont revues et recalculées avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs peuvent modifier l'adoption ou la tarification. Avant livraison, un analyste effectue un nouveau passage sur les intrants et conversions clés afin que les clients reçoivent la vue la plus récente plutôt qu'un instantané obsolète.

Taille du marché nord-américain de la planification des ressources d'entreprise selon Mordor Intelligence par rapport aux autres estimations publiées

Les tailles de marché publiées pour l'ERP en Amérique du Nord peuvent sembler différentes même lorsque le nom du sujet semble identique, car le périmètre et la ligne de revenus comptabilisée ne sont pas toujours identiques. Les écarts proviennent généralement de ce qui est considéré comme ERP par rapport aux applications d'entreprise adjacentes, de la manière dont les abonnements cloud sont annualisés, et de la question de savoir si les services de mise en œuvre sont inclus dans la valeur globale.

En suivant les évolutions de la composition des déploiements et en actualisant les intrants de tarification et d'adoption par pays, Mordor Intelligence maintient la valeur liée aux revenus des logiciels ERP et évite d'inclure des applications d'entreprise vaguement liées qui gonflent les totaux. Des écarts apparaissent également lorsqu'une estimation utilise une année de référence 2024 tandis qu'une autre utilise une année de référence 2025, ou lorsque le calendrier des devises et la cadence de mise à jour ne sont pas alignés sur la même période de référence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 24,43 milliards USD (2025) | |

| Cabinet de conseil régional A | 21,42 milliards USD (2024) | Utilise une année de référence 2024 et offre peu de clarté sur la manière dont les taux d'exécution des abonnements et les renouvellements sont annualisés, ce qui peut réduire le total déclaré par rapport à une base 2025 avec des hypothèses actualisées sur la composition du cloud. |

| Cabinet de conseil mondial B | 28,98 milliards USD (2025) | Utilise un périmètre de logiciels ERP qui peut être plus large en pratique, et la valeur plus élevée est cohérente avec des frontières plus souples entre les suites ERP et les applications d'entreprise adjacentes, ainsi qu'un traitement différent du calendrier de reconnaissance des revenus cloud. |

L'écart observé dans le tableau s'explique principalement par l'alignement des années et par ce qui est inclus dans le périmètre ERP. Lorsque le périmètre reste strictement limité aux revenus des logiciels ERP et que les mêmes moteurs de tarification et d'adoption sont actualisés de manière cohérente, le chiffre final devient plus facile à retracer et à reproduire à travers les pays nord-américains.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché nord-américain de la planification des ressources d'entreprise en 2026 ?

Il est évalué à 26,86 milliards USD et devrait croître à un TCAC de 9,06 % pour atteindre 41,44 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide en Amérique du Nord ?

Les configurations ERP à deux niveaux et en périphérie progressent à un TCAC de 9,45 % alors que les entreprises superposent des instances en nuage légères sur leurs cœurs de systèmes de siège social.

Quelle fonction métier représente les dépenses ERP les plus importantes aujourd'hui ?

La finance et la comptabilité représentent 32,59 % des dépenses de 2025, bien que les modules de chaîne d'approvisionnement se développent plus rapidement à un TCAC de 10,61 %.

Pourquoi le Mexique connaît-il une adoption rapide des ERP ?

74 milliards USD de projets de délocalisation de proximité et des incitations fiscales pour l'amortissement accéléré stimulent la demande d'ERP à un TCAC de 10,38 % jusqu'en 2031.

Quels fournisseurs dominent le paysage concurrentiel ?

SAP, Oracle, Microsoft, Workday et Infor contrôlent collectivement environ 60 % des revenus en Amérique du Nord, avec des spécialistes comme Epicor et Odoo actifs dans des niches.

Quel est le principal frein à la croissance des ERP dans la région ?

Les coûts initiaux de mise en œuvre et de gestion du changement, qui peuvent dépasser les frais de logiciels de trois à cinq fois, continuent de freiner certains projets.

Dernière mise à jour de la page le: