Taille et parts du marché de la gestion des données d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

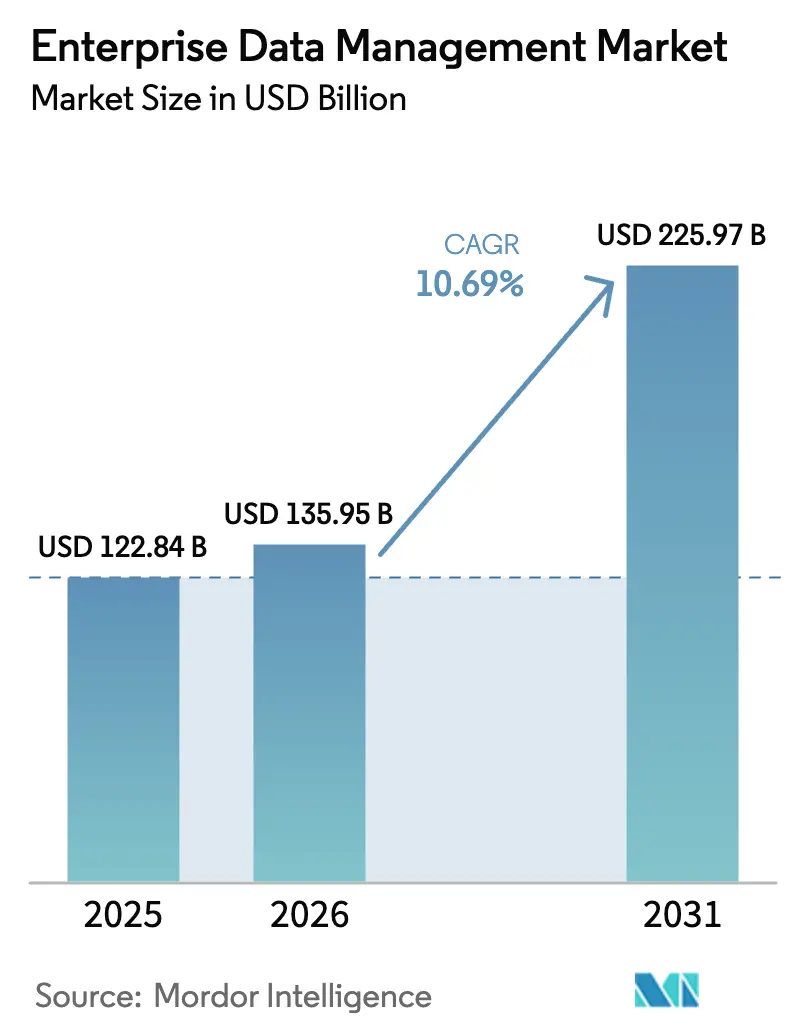

| Taille du Marché (2026) | 135.95 Milliards de dollars |

| Taille du Marché (2031) | 225.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des données d'entreprise par Mordor Intelligence

La taille du marché de la gestion des données d'entreprise était évaluée à 122,84 milliards USD en 2025 et devrait croître de 135,95 milliards USD en 2026 pour atteindre 225,97 milliards USD d'ici 2031, à un TCAC de 10,69 % au cours de la période de prévision (2026-2031). L'expansion est portée par la convergence des architectures de tissu de données activées par l'IA, la montée en puissance rapide des plateformes natives du cloud et les mandats mondiaux de confidentialité des données qui augmentent les dépenses de conformité. Les déploiements explosifs de l'IoT et de la périphérie créent des volumes de données non structurées sans précédent, obligeant les entreprises à prioriser les tissus de données modernes qui automatisent la classification, la traçabilité et la gouvernance. La croissance reflète également un pivot stratégique de la gouvernance réactive vers des modèles de données en tant que produit, où les exigences de cloud souverain fragmentent les déploiements hyperscale traditionnels tout en renforçant le besoin de plans de contrôle unifiés. La demande s'accélère à mesure que les entreprises cherchent à concilier les obligations d'audit ESG avec l'analytique en temps réel, tandis qu'une pénurie persistante de compétences intensifie l'externalisation vers les fournisseurs de services gérés.

Principaux enseignements du rapport

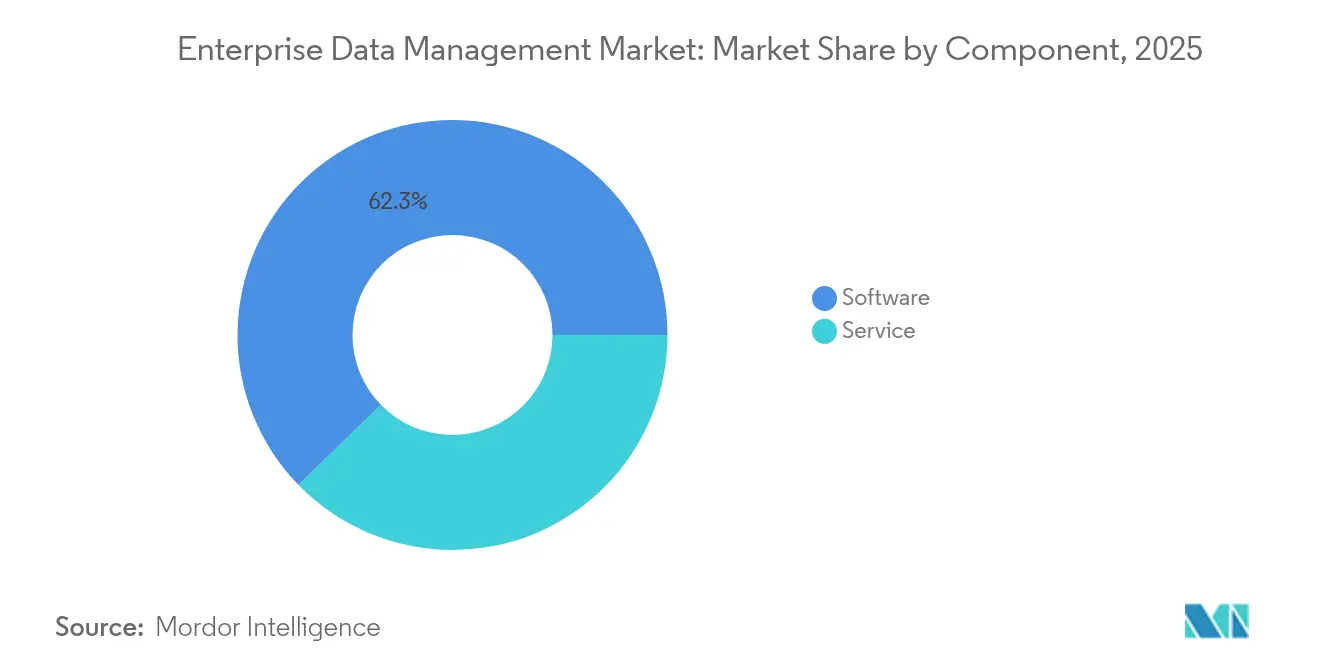

- Par composant, les logiciels ont conservé 62,30 % des revenus de 2025, mais les services devraient se développer à un TCAC de 12,02 % jusqu'en 2031.

- Par modèle de déploiement, les installations sur site représentaient 55,00 % des revenus de 2025, tandis que les implémentations cloud devraient progresser à un TCAC de 14,21 % jusqu'en 2031.

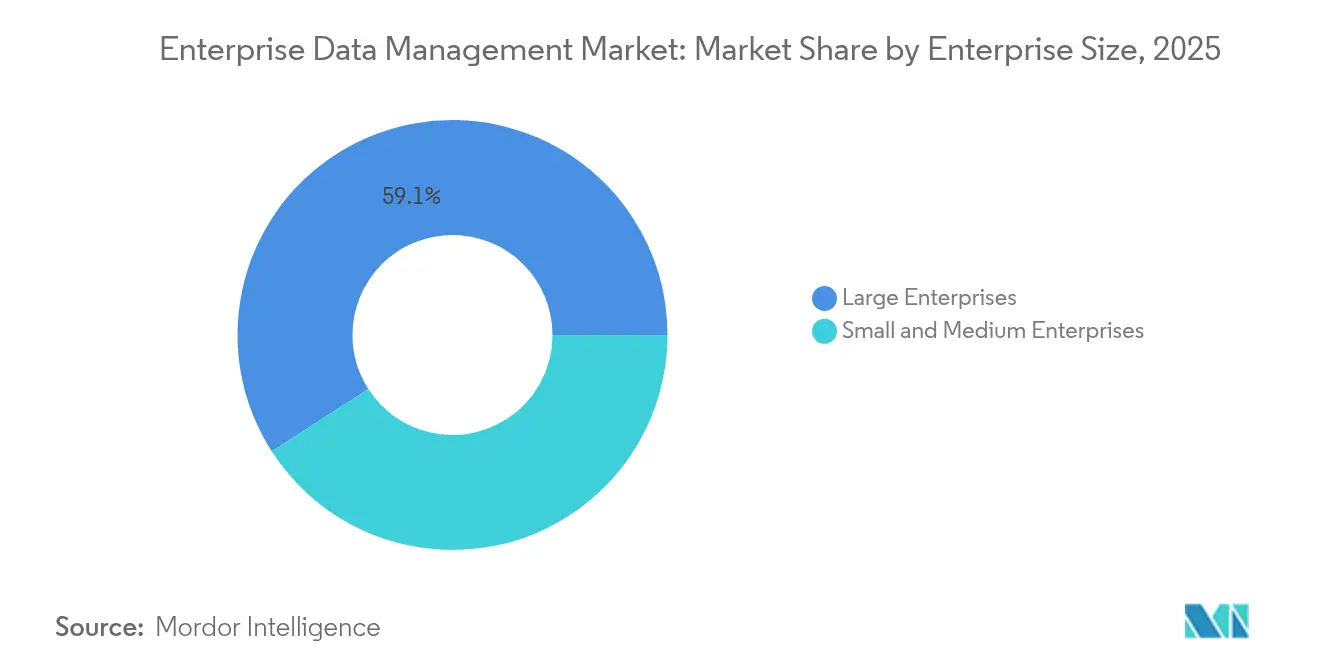

- Par taille d'entreprise, les grandes entreprises contrôlaient 59,10 % des revenus de 2025 ; les petites et moyennes entreprises devraient croître à un TCAC de 13,15 % jusqu'en 2031.

- Par secteur d'utilisation finale, le BFSI était en tête avec 28,60 % des revenus de 2025, tandis que la santé devrait se développer à un TCAC de 13,52 % jusqu'en 2031.

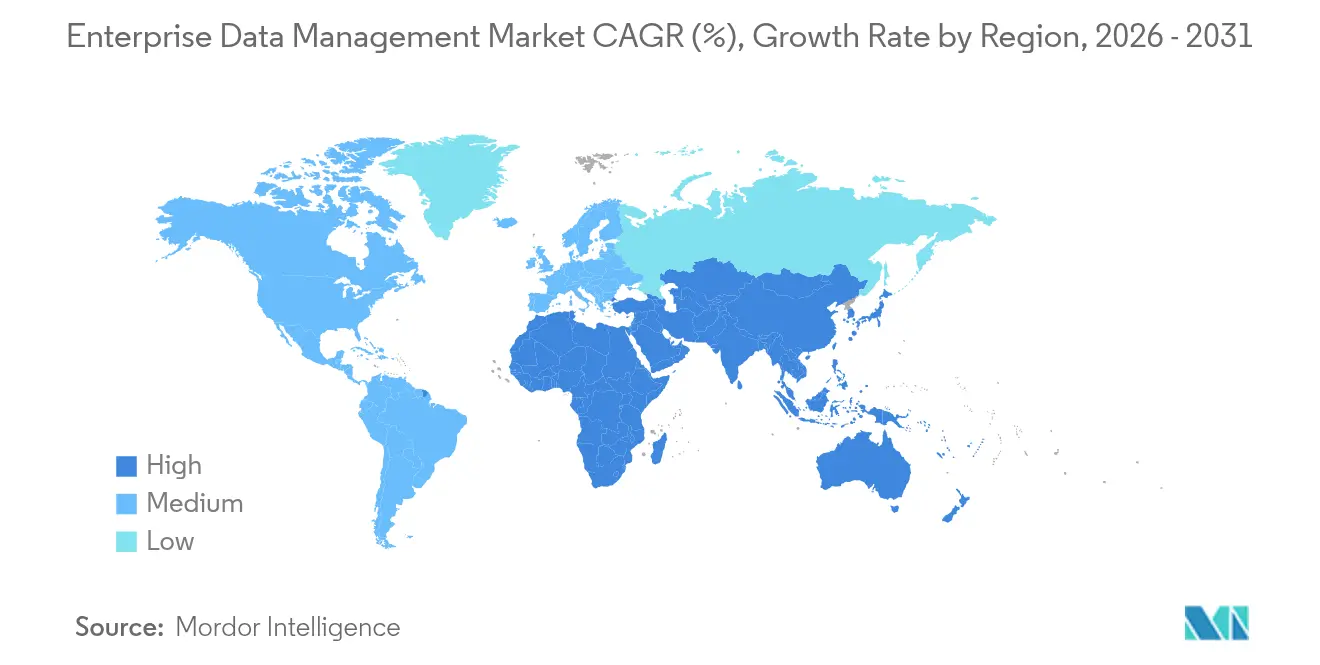

- Par géographie, l'Amérique du Nord représentait 33,40 % des revenus de 2025 ; la région Asie-Pacifique devrait mener le marché avec un TCAC de 13,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion des données d'entreprise

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance explosive des données provenant des appareils IoT / périphériques | +2.8% | Mondial, porté par l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Renforcement des réglementations mondiales sur la confidentialité des données | +2.1% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les plateformes de gestion des données d'entreprise natives du cloud accélèrent le délai de rentabilisation | +1.9% | Mondial, plus fort dans les régions axées sur le cloud | Court terme (≤ 2 ans) |

| Les architectures de tissu de données activées par l'IA réduisent les coûts d'intégration | +1.7% | Marchés principaux d'Amérique du Nord et d'UE | Moyen terme (2-4 ans) |

| Les mandats d'audit et de reporting ESG améliorent la précision des données de référence | +1.2% | UE en tête ; Amérique du Nord suivant | Long terme (≥ 4 ans) |

| Les plateformes low-code démocratisent l'adoption de la gestion des données d'entreprise pour les PME | +1.0% | Mondial, prononcé dans les économies numériques émergentes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive des données provenant des appareils IoT / périphériques

Les entreprises géreront 180 zettaoctets de données non structurées en 2025, avec 60 % des fabricants d'Asie-Pacifique s'appuyant déjà sur des modèles d'IA pour gouverner les flux de données périphériques.[1]Accenture, "Cloud souverain : catalyser la prochaine vague numérique," accenture.com Les données de capteurs en temps réel élèvent le besoin de traitement à faible latence, entraînant une hausse de 23 % d'une année sur l'autre des dépenses d'infrastructure cloud à 94 milliards USD au cours du premier trimestre 2025. Les organisations doivent harmoniser les flux périphériques avec les systèmes centraux, accélérant l'adoption de tissus de données pilotés par l'IA qui classifient et acheminent automatiquement les données en conformité avec les mandats sectoriels spécifiques.

Renforcement des réglementations mondiales sur la confidentialité des données

La directive européenne sur la publication d'informations en matière de durabilité des entreprises oblige près de 50 000 entreprises à divulguer 800 points de données à partir de 2025, entraînant une adoption à grande échelle d'outils automatisés de traçabilité et de conformité. Simultanément, les règles climatiques de la SEC exigent une assurance tierce des données sur les émissions, étendant la complexité de la gouvernance. Les stratégies de cloud souverain ont gagné du terrain, avec 37 % des entreprises européennes investissant déjà pour maintenir le contrôle juridictionnel, un chiffre qui devrait augmenter dans les deux prochaines années.[2]Expereo, "La Route de la Soie numérique stimule l'adoption de la périphérie en Asie-Pacifique," expereo.com Les entreprises pivotent donc vers des cadres multi-cloud combinés à des moteurs de politiques granulaires qui gèrent des lois de résidence disparates tout en respectant les engagements de confidentialité des utilisateurs.

Les plateformes de gestion des données d'entreprise natives du cloud accélèrent le délai de rentabilisation

Les conceptions API-first et sans serveur permettent aux entreprises de réduire les cycles d'intégration de 50 %, éliminant la plupart des goulots d'étranglement de migration manuelle. La séparation du calcul et du stockage permet aux organisations de faire évoluer les ressources à la demande, tandis que les espaces de données unifiés tels que le modèle de VAST Data permettent une analytique en temps réel sans ETL traditionnel. Les revenus de l'infrastructure cloud d'Oracle ont augmenté de 52 % au quatrième trimestre 2025 alors que les organisations déplaçaient des charges de travail critiques des installations sur site vers des piles natives du cloud.[3]Oracle, "Communiqué de presse sur les résultats du quatrième trimestre 2025," oracle.com Un déploiement plus rapide est de plus en plus essentiel pour les déploiements d'IA qui dépendent de flux de données immédiats et de haute qualité.

Les architectures de tissu de données activées par l'IA réduisent les coûts d'intégration

Comme 93 % des données d'entreprise restent non structurées, les tissus pilotés par l'IA établissent une couche virtualisée, permettant un accès unifié sans nécessiter de déplacement physique des données. La découverte automatisée et l'application de la qualité peuvent réduire les coûts d'infrastructure de 30 % tout en améliorant les scores de qualité des données de 98 %. L'acquisition de DataStax par IBM souligne la priorité stratégique d'aligner les actifs non structurés et structurés au sein d'un seul tissu pour soutenir les flux de travail d'IA agentique émergents. Cette approche atténue la prolifération des silos et améliore le retour sur investissement des déploiements multi-cloud.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de talents en gouvernance des données qui fait grimper les coûts de service | -1.8% | Mondial ; aiguë en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| L'intégration complexe des systèmes hérités augmente le risque de migration | -1.4% | Marchés à forte présence de systèmes hérités en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| La montée des exigences de cloud souverain fragmente les déploiements mondiaux | -1.1% | UE en tête ; Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Craintes de dépendance aux fournisseurs sur les écosystèmes hyperscale | -0.9% | Marchés d'entreprise mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en gouvernance des données qui fait grimper les coûts de service

Soixante pour cent des professionnels des données citent les lacunes en compétences comme le principal obstacle aux initiatives d'IA, et 42 % signalent que la pénurie de talents dégrade les objectifs de qualité des données. Les salaires élevés pour les rôles de gouvernance de l'IA, d'éthique des données et de cloud souverain font monter les honoraires de conseil, prolongeant les délais des projets. Comme 67 % des organisations matures introduisent de nouveaux rôles d'IA générative, les équipes internes doivent se perfectionner rapidement ou céder du terrain à des prestataires spécialisés, concentrant les déploiements réussis au sein des entreprises bien dotées en ressources.

L'intégration complexe des systèmes hérités augmente le risque de migration

Soixante-treize pour cent des entreprises imputent les formats incompatibles à deux tiers des échecs d'intégration, tandis que les dépendances cachées peuvent faire gonfler les budgets de projet de 40 %. Les secteurs réglementés doivent effectuer une validation approfondie, allongeant les délais au-delà des seuils acceptables. La résistance culturelle émerge également lorsque la logique métier vieille de plusieurs décennies intégrée dans les ordinateurs centraux doit être réinterprétée, compliquant les programmes de gestion du changement et augmentant la probabilité de perturbation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dépassent les logiciels à mesure que l'externalisation s'accélère

Les logiciels ont contribué à 62,30 % des revenus de 2025, soulignant leur rôle fondamental dans les plateformes d'intégration des données, de données de référence et de sécurité qui ancrent le marché de la gestion des données d'entreprise. Pourtant, les services afficheront un TCAC de 12,02 % jusqu'en 2031 à mesure que les entreprises font face à une complexité croissante et font appel à une expertise gérée pour atténuer les lacunes internes en compétences. Ce changement reflète une préférence pour des engagements basés sur les résultats qui garantissent la conformité réglementaire et la disponibilité. Les services professionnels ciblant l'intégration de l'IA et la configuration du cloud souverain sont les plus demandés, tandis que les offres gérées pour la surveillance de la qualité des données en temps réel gagnent du terrain. Ce pivot de la propriété vers la consommation s'aligne sur le constat que 60 % des responsables des données identifient les pénuries de compétences comme un obstacle principal, une lacune que les partenaires de services comblent aisément.

Les fournisseurs proposent désormais des plateformes groupées qui unissent le conseil, la mise en œuvre et le support d'exécution, renforçant la fidélisation et élargissant la part de portefeuille. Au sein des logiciels, les modules de sécurité et de données de référence affichent une croissance résiliente à mesure que les lois sur la confidentialité se resserrent, tandis que les outils ETL traditionnels se transforment en constructions activées par l'IA qui génèrent automatiquement des pipelines d'intégration. La composition des composants suggère un mouvement continu vers des architectures de micro-services livrées dans le cloud qui peuvent être orchestrées par des spécialistes externes, alimentant davantage l'élan des services externalisés.

Par modèle de déploiement : la souveraineté hybride remodèle la stratégie cloud

Les parcs sur site représentaient encore 55,00 % de la part de marché de la gestion des données d'entreprise en 2025, mais la voie cloud progressera de 14,21 % annuellement jusqu'en 2031 à mesure que les organisations recherchent l'élasticité et un délai de rentabilisation réduit. La souveraineté des données pèse lourd : 88 % des grandes entreprises considèrent le contrôle juridictionnel comme essentiel à l'activité, suscitant un intérêt pour les clouds souverains qui allient contrôle local et économies d'échelle hyperscale. En conséquence, le placement des charges de travail devient dynamique ; les enregistrements sensibles restent sur site ou dans des zones souveraines, tandis que les bacs à sable analytiques migrent vers des régions de cloud public à faible latence. Les plateformes d'orchestration hybride qui appliquent des politiques de gouvernance communes à travers les emplacements sont devenues un critère d'achat central.

Les craintes de dépendance aux fournisseurs encouragent davantage les architectures multi-cloud. Quatre-vingt-trois pour cent des entreprises prévoyaient le rapatriement des charges de travail depuis les clouds publics en 2024, en forte hausse par rapport à 43 % en 2020. Cela nécessite des tissus de données flexibles qui s'étendent à des environnements divers sans perturber la traçabilité ou les contrôles de sécurité, expliquant la montée en puissance des feuilles de route centrées sur les tissus parmi les principaux fournisseurs.

Par taille d'entreprise : les outils low-code débloquent la participation des PME

Les grandes entreprises détenaient 59,10 % des revenus de 2025 grâce à leur échelle, leurs équipes dédiées aux données et leurs importants budgets de conformité. Cependant, les petites et moyennes entreprises (PME) les dépasseront avec un TCAC de 13,15 % jusqu'en 2031. Les plateformes low-code et no-code abstraient les pipelines de données derrière des interfaces intuitives, permettant aux non-spécialistes de créer des routines de gouvernance. La tarification par abonnement facilite également l'adoption, éliminant les barrières en capital qui limitaient autrefois l'entrée des PME. Les fournisseurs proposent des éditions simplifiées qui préservent les fonctions essentielles de traçabilité, de catalogue et de qualité tout en réduisant la charge de configuration, favorisant des cycles de déploiement rapides mesurés en semaines plutôt qu'en mois.

Pendant ce temps, les grandes entreprises se concentrent sur l'optimisation, consolidant des outils disparates en plans de contrôle unifiés et intégrant l'IA pour automatiser les contrôles de qualité. Elles pilotent également des plans directeurs de cloud souverain pour satisfaire la conformité transfrontalière. Les priorités divergentes des PME et des grandes entreprises assurent une demande soutenue à travers la chaîne de valeur, des suites SaaS rationalisées aux engagements de conseil sur mesure.

Par secteur d'utilisation finale : la santé progresse le plus rapidement sous la pression de la confidentialité

Les services financiers ont conservé 28,60 % des revenus de 2025, soutenus par la surveillance des transactions, l'analytique des risques et les mandats stricts de reporting sur les marchés de capitaux. La santé affichera la croissance la plus élevée avec un TCAC de 13,52 % jusqu'en 2031, portée par la loi HIPAA, le RGPD et les lois de confidentialité au niveau des États qui exigent une traçabilité vérifiable pour les données des patients. L'expansion de la télésanté depuis la pandémie a multiplié les volumes de données, ajoutant une impulsion pour les systèmes modernes de données de référence qui unifient les ensembles de données cliniques, opérationnelles et de recherche. La fabrication maintient des investissements réguliers pour permettre la maintenance prédictive et l'analytique de la qualité sur les lignes de l'Industrie 4.0, tandis que le commerce de détail priorise la personnalisation et la résilience de la chaîne d'approvisionnement.

Les prestataires de soins de santé exigent de plus en plus des architectures zéro confiance qui chiffrent les données en transit et au repos tout en permettant un accès en temps réel aux cliniciens. Les fournisseurs capables de démontrer une conformité certifiée, une anonymisation automatisée et des tissus de données prêts pour l'IA sont en mesure de capter une part disproportionnée des nouveaux déploiements.

Analyse géographique

L'Amérique du Nord était en tête avec 33,40 % des revenus de 2025, tirant parti de cadres réglementaires avancés et d'une adoption précoce des plateformes natives du cloud dans les secteurs de la finance et de la technologie. Les entreprises allouent des budgets importants pour se conformer aux divulgations climatiques de la SEC et aux lois de confidentialité des États, stimulant la demande de suites de gouvernance intégrées. L'Europe suit de près, sa croissance ancrée dans l'application du RGPD et un pivot rapide vers des constructions de cloud souverain ; 37 % des entreprises régionales exploitent déjà des instances souveraines, avec davantage à venir à mesure que l'UE intègre les objectifs de souveraineté numérique dans la planification des politiques.

L'Asie-Pacifique, cependant, affichera la plus forte expansion avec un TCAC de 13,42 % jusqu'en 2031, soutenue par des investissements massifs dans les centres de données et le programme de Route de la Soie numérique qui élargit la connectivité régionale. Les dépenses dans la fabrication et les télécommunications dominent, cherchant à exploiter les données générées en périphérie pour des applications activées par l'IA.

Le Moyen-Orient et l'Afrique affichent une croissance régulière mais plus modeste, reflétant des régimes réglementaires naissants et un développement continu des infrastructures. L'élan de l'Amérique latine est lié aux réglementations sur la banque ouverte et à la croissance du commerce électronique qui font monter les exigences de gestion des données en temps réel. Collectivement, ces tendances soulignent un paysage multipolaire où les réglementations localisées, les règles de résidence des données et la maturité des infrastructures façonnent les décisions de déploiement, entraînant le besoin de plateformes globalement cohérentes mais régionalement adaptables.

Paysage concurrentiel

Le marché reste modérément concentré. Oracle, IBM, SAP et Microsoft continuent de tirer parti de plateformes de bout en bout et de pipelines d'acquisitions actifs. Les revenus cloud d'Oracle ont augmenté de 27 % d'une année sur l'autre pour atteindre 6,7 milliards USD au cours de l'exercice 2025, reflétant la demande de piles intégrées de la base de données à l'application. Salesforce a renforcé son positionnement grâce à une acquisition d'Informatica à 8 milliards USD qui intègre des fonctions avancées d'intégration des données et de gouvernance dans son écosystème CRM. L'acquisition de HashiCorp par IBM pour 6,4 milliards USD souligne la priorité stratégique d'automatiser la configuration multi-cloud à grande échelle.

Les challengers tels que Snowflake, Collibra, Alation et Confluent se concentrent sur des niches à forte croissance — entrepôts de données lacustres, catalogues de données et plateformes de streaming — offrant des architectures ouvertes qui minimisent la dépendance aux fournisseurs. L'interopérabilité est devenue un facteur décisif ; les entreprises évaluent régulièrement si la feuille de route de gouvernance de l'IA d'un fournisseur s'aligne sur les postures de sécurité existantes et les exigences de cloud souverain.

La différenciation concurrentielle repose donc sur l'intégration d'assistants d'IA générative qui réduisent la gestion manuelle, les partenariats d'écosystème qui certifient les intégrations plug-and-play, et les modèles de consommation flexibles qui s'adaptent à des volumes de données imprévisibles.

Leaders du secteur de la gestion des données d'entreprise

Oracle Corporation

Amazon Web Services Inc.

Informatica Inc.

SAP SE

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : IBM a introduit la Suite de transformation pour les applications SAP, automatisant l'évaluation technique et la migration des données pour raccourcir les projets S/4HANA.

- Juin 2025 : Sema4.ai a obtenu 25 millions USD de financement en extension de Série A pour faire évoluer sa plateforme d'agents IA intégrée à Snowflake Marketplace.

- Avril 2025 : Huawei a dévoilé sa solution de lac de données IA, unissant stockage, gouvernance et chaînes d'outils IA pour accélérer les charges de travail analytiques.

- Janvier 2025 : Prophecy a levé 47 millions USD en Série B1 pour améliorer les logiciels d'intégration de données pilotés par l'IA pour les migrations vers le cloud.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion des données d'entreprise comme la pile complète de logiciels et de services gérés associés qui ingèrent, nettoient, sécurisent, stockent, intègrent et gouvernent les données structurées, semi-structurées et non structurées générées au sein d'une organisation à travers les parcs sur site et cloud, permettant une analytique conforme et une prise de décision opérationnelle. Selon Mordor Intelligence, les estimations de valeur sont présentées en USD et suivent les revenus générés par les fournisseurs qui proposent ces capacités aux clients professionnels dans le monde entier.

Exclusion du périmètre : les outils de synchronisation de fichiers grand public et les applications de veille économique autonomes ne sont pas comptabilisés.

Aperçu de la segmentation

- Par composant

- Logiciels

- Sécurité des données

- Gestion des données de référence

- Intégration des données et ETL

- Entreposage de données

- Migration des données

- Gestion des métadonnées

- Qualité des données et intendance

- Services

- Services professionnels

- Services gérés

- Logiciels

- Par modèle de déploiement

- Sur site

- Cloud

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'utilisation finale

- Technologies de l'information et télécommunications

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- Fabrication

- Gouvernement et secteur public

- Énergie et services publics

- Éducation

- Autres secteurs d'utilisation finale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des directeurs des données, des partenaires de plateformes cloud et des intégrateurs de systèmes en Amérique du Nord, en Europe et en Asie-Pacifique. Ces conversations valident les déclencheurs d'adoption, les prix de vente moyens et les évolutions de déploiement que les données secondaires seules ne peuvent pas révéler, nous aidant à affiner les hypothèses avant que les chiffres ne soient figés.

Recherche documentaire

Nous commençons par des ensembles de données publics faisant autorité tels que les indicateurs d'économie numérique de l'OCDE, les directives de cybersécurité du NIST, les statistiques d'application du RGPD de l'UE et les tableaux de dépenses TIC régionales de la Banque mondiale. Les rapports annuels des entreprises, les présentations aux investisseurs et les livres blancs des associations professionnelles complètent les indicateurs d'utilisation, tandis que les plateformes payantes incluant D&B Hoovers et Dow Jones Factiva nous fournissent des ventilations granulaires des revenus des fournisseurs et des actualités récentes sur les transactions. Cette mosaïque nous permet de cartographier le bassin de demande et d'étalonner la couverture des fournisseurs à travers les régions et les secteurs. Les sources citées ci-dessus sont illustratives ; de nombreuses références supplémentaires ont été consultées lors de la collecte et de la vérification croisée des données.

Dimensionnement du marché et prévisions

Nous reconstruisons le marché de haut en bas en réconciliant les dépenses mondiales en TI d'entreprise avec les ratios de dépenses en gestion des données, ajustés pour la pénétration du cloud et l'intensité des secteurs réglementés, puis nous comparons les totaux avec des agrégations sélectives ascendantes à partir des revenus de fournisseurs échantillonnés et des vérifications de canaux. Les variables clés alimentant le modèle comprennent le volume moyen de stockage de données par employé, le prix par téraoctet, le nombre d'actions de conformité, la part des charges de travail sur le cloud public et les perspectives du PIB sectoriel. Une prévision par régression multivariée projette chaque moteur sur cinq ans ; l'analyse de scénarios teste les cas de forte réglementation et de faible prix, et les lacunes dans les données ascendantes sont lissées avec des valeurs proxy médianes convenues lors des appels d'experts.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision d'analyste senior, les signaux d'anomalie déclenchent un nouveau contact avec les sources, et l'écart par rapport aux séries historiques est plafonné dans des limites prédéfinies. Le modèle est actualisé annuellement, avec des mises à jour intermédiaires si des événements réglementaires ou technologiques importants modifient la demande.

Pourquoi notre référence de gestion des données d'entreprise inspire confiance

Les valeurs publiées divergent souvent parce que les entreprises choisissent des compositions de composants différentes, convertissent les devises à des dates séparées ou extrapolent des références plus anciennes.

Les principaux facteurs d'écart comprennent l'inclusion des seuls revenus logiciels, l'omission des services gérés, des hypothèses agressives de déflation des prix du cloud ou le recours à des références d'avant la pandémie qui sous-représentent les dépenses actuelles en gouvernance des données.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 122,84 milliards USD (2025) | ||

| 110,53 milliards USD (2024) | Cabinet de conseil mondial A | couverture des composants plus étroite et année de base antérieure |

| 101,04 milliards USD (2024) | Éditeur sectoriel B | exclut les services gérés et échantillonne uniquement les principaux fournisseurs |

| 77,90 milliards USD (2020) | Cabinet de conseil régional C | référence héritée et hypothèse conservatrice d'adoption du cloud |

Pris ensemble, la comparaison montre que le périmètre rigoureux de Mordor, l'année de base récente et la modélisation mixte descendante-ascendante offrent une vision du marché équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la gestion des données d'entreprise ?

La taille du marché de la gestion des données d'entreprise devrait atteindre 135,95 milliards USD en 2026 et croître à un TCAC de 10,69 % pour atteindre 225,97 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché de la gestion des données d'entreprise ?

Le marché de la gestion des données d'entreprise est évalué à 135,95 milliards USD en 2026 et devrait atteindre 225,97 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché de la gestion des données d'entreprise ?

Les services se développent à un TCAC de 12,02 % à mesure que les organisations externalisent l'expertise pour gérer la complexité croissante de la gouvernance.

Pourquoi la santé adopte-t-elle rapidement les plateformes de gestion des données d'entreprise ?

La santé fait face à des réglementations strictes sur la confidentialité des patients et à des volumes croissants de données de télésanté, entraînant un TCAC de 13,52 % pour les solutions de gestion des données d'entreprise dans le secteur. Il est estimé que ce secteur connaîtra le TCAC le plus élevé au cours de la période de prévision (2026-2031).

Comment les réglementations sur la confidentialité des données affectent-elles les modèles de déploiement ?

Le resserrement des lois encourage les stratégies hybrides et de cloud souverain afin que les données sensibles restent dans les limites juridictionnelles tout en tirant parti de la scalabilité du cloud.

Quelles technologies réduisent le plus les coûts d'intégration des données ?

Les tissus de données activés par l'IA virtualisent l'accès à des sources disparates, réduisant les coûts d'intégration en connectant les données sans déplacement physique et en automatisant les contrôles de qualité.

Dernière mise à jour de la page le: