Taille et part de marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

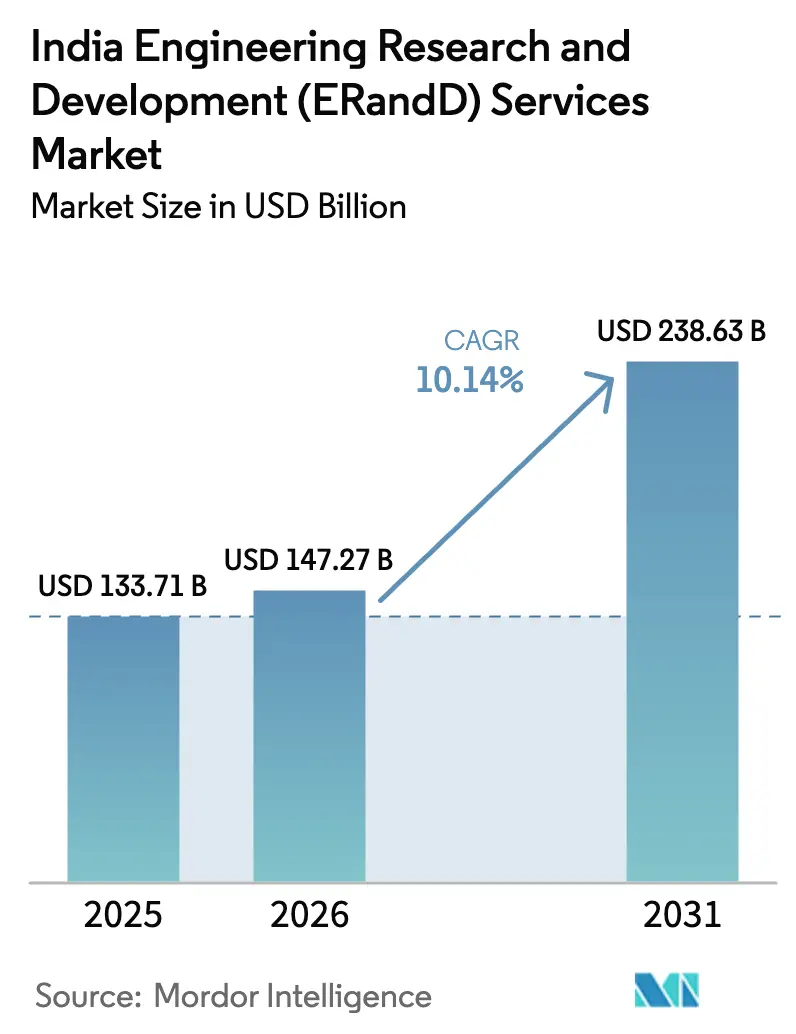

| Taille du marché de l'année de base (2025) | 133.71 Milliards de dollars |

| Taille du Marché (2026) | 147.27 Milliards de dollars |

| Taille du Marché (2031) | 238.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.14% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde par Mordor Intelligence

La taille du marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde était évaluée à 133,71 milliards USD en 2025 et devrait croître de 147,27 milliards USD en 2026 pour atteindre 238,63 milliards USD d'ici 2031, à un CAGR de 10,14 % durant la période de prévision (2026-2031). L'accélération des objectifs d'autonomie dans le domaine des semi-conducteurs, le passage des centres de compétences mondiaux (GCCs) d'une logique de coûts à une logique de propriété de produits, et l'expansion de la demande en ingénierie numérique liée aux programmes de véhicules électriques (VE) amplifient la croissance. Les incitations gouvernementales liées à la production d'une valeur de 24 milliards USD pour la fabrication de puces, le troisième plus important programme mondial de ce type, accélèrent les investissements dans les activités de conception, de validation et d'assemblage de la chaîne de valeur. Les prestataires indiens développent simultanément des outils d'automatisation de la conception assistée par IA et des chaînes d'outils de jumeaux numériques qui réduisent les cycles de développement pour les équipementiers (OEMs) mondiaux. L'intensification de la concurrence entre les grands groupes informatiques diversifiés et les entreprises d'ingénierie spécialisées stimule les fusions-acquisitions, la création de laboratoires de niche et le recrutement de profils à forte expertise sectorielle, tandis que le soutien politique aux compensations industrielles dans la défense crée de nouveaux mandats en aéro-R&D.

Principaux enseignements du rapport

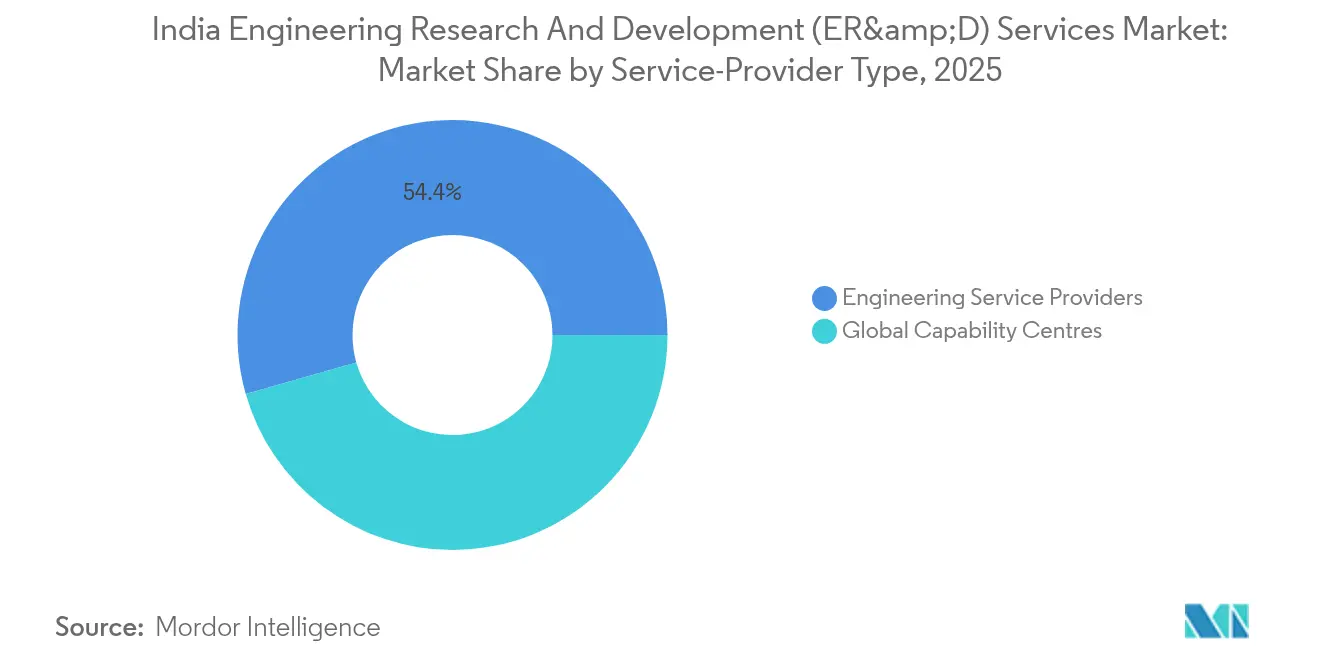

- Par type de prestataire de services, les prestataires de services d'ingénierie détenaient 54,42 % de la part de marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde en 2025 ; les GCCs progressent à un CAGR de 12,62 % jusqu'en 2031.

- Par secteur industriel, l'automobile était en tête avec une part de revenus de 28,10 % du marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde en 2025, tandis que le secteur des semi-conducteurs et de l'électronique devrait se développer à un CAGR de 12,85 % jusqu'en 2031.

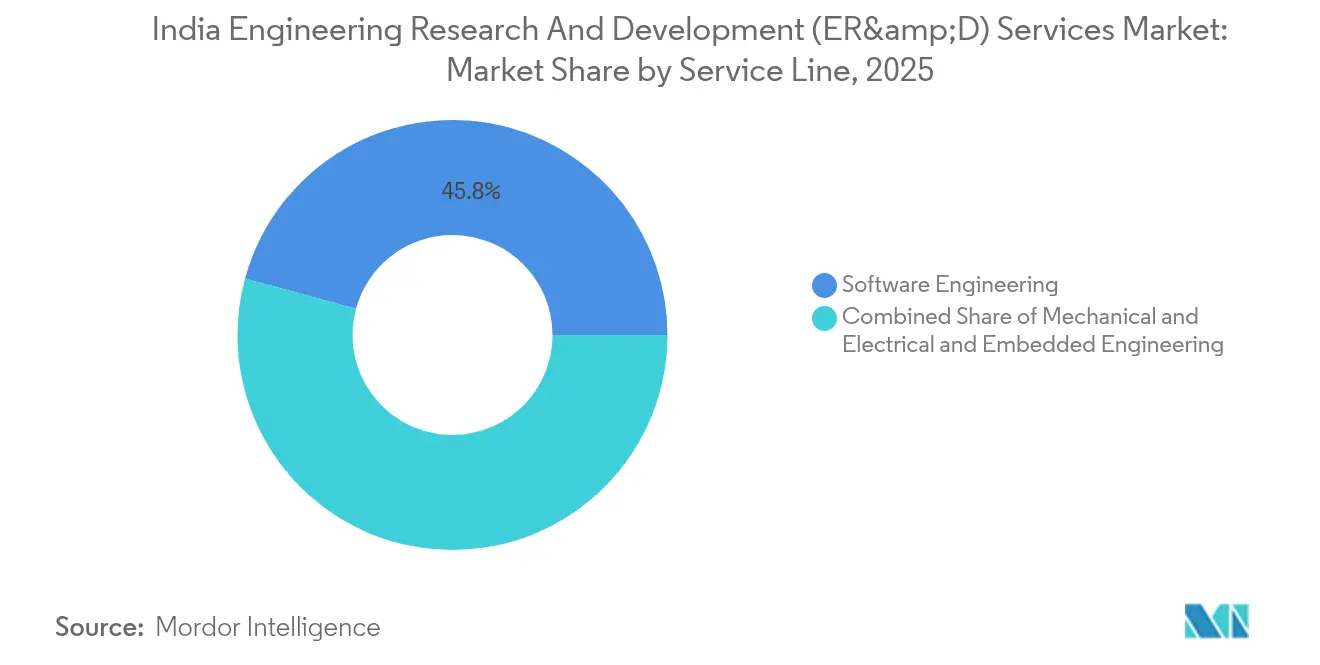

- Par ligne de services, l'ingénierie logicielle représentait 45,76 % de la taille du marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde en 2025 ; l'ingénierie embarquée affiche le CAGR le plus rapide à 13,05 % pour 2026-2031.

- Par phase d'ingénierie, la maintenance et le soutien ont enregistré le CAGR le plus élevé de 12,31 % entre 2026 et 2031, le plus élevé parmi toutes les phases du cycle de vie du marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accélération de l'externalisation mondiale de l'ingénierie numérique | 2.10% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Avantage en termes de coûts par rapport aux centres d'ER&D locaux | 1.80% | Mondial, notamment en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Croissance rapide de la R&D nationale dans les VE et la mobilité | 1.50% | Centré sur l'Inde avec des retombées sur les marchés de l'ASEAN | Court terme (≤ 2 ans) |

| Expansion des GCCs vers la propriété de produits et de plateformes | 1.40% | Inde avec un modèle de livraison mondial | Moyen terme (2 à 4 ans) |

| Politique de compensation dans la défense stimulant la localisation de l'aéro-R&D | 0.90% | Centré sur l'Inde avec un potentiel d'exportation | Long terme (≥ 4 ans) |

| Programme d'incitation aux semi-conducteurs alimentant les pôles de conception de puces | 1.20% | Inde avec intégration dans la chaîne de valeur mondiale des semi-conducteurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'externalisation mondiale de l'ingénierie numérique

Les équipementiers mondiaux intègrent désormais un contenu logiciel qui devrait dépasser 40 % de la valeur du véhicule d'ici 2030, ce qui incite à accroître le développement offshore basé sur des modèles, l'intégration AUTOSAR et la conception assistée par IA auprès des prestataires du marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde.[1]Embitel Technologies, "Témoignages de réussite clients," embitel.com Embitel Technologies s'est étendu aux programmes ASIC de bout en bout, tandis qu'OMRON et Cognizant ont illustré la convergence IT-OT en co-développant des plateformes de fabrication prédictive, soulignant l'effacement de la frontière entre l'ingénierie mécanique, embarquée et cloud.[2]Manufacturing Today India, "OMRON et Cognizant s'associent pour l'intégration IT-OT," manufacturingtodayindia.com Le marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde capte ainsi une part croissante des mandats de produits intégrés qui nécessitaient auparavant plusieurs fournisseurs.

Avantage en termes de coûts par rapport aux centres d'ER&D locaux

La livraison depuis l'Inde peut réduire les dépenses totales d'ingénierie de 40 à 60 % par rapport aux sites occidentaux, un écart accentué par l'approche « shift-left » du Centre d'innovation en mobilité de Tata Elxsi et NI qui déplace la validation vers des étapes de conception plus précoces.[3]Tata Elxsi, "Lancement du Centre d'innovation en mobilité," tataelxsi.com La coentreprise de Sumitomo Corporation avec Tech Mahindra achemine les charges de travail de simulation de crash du Japon vers un vivier indien de 6 000 ingénieurs, alliant la qualité japonaise à l'efficacité indienne.[4]Sumitomo Corporation, "Annonce de la coentreprise sur la pénurie d'ingénieurs," sumitomocorp.com Les dépenses mondiales en ER&D automobile devant dépasser 460 milliards USD d'ici 2030, cet avantage structurel soutient la trajectoire de croissance du marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde.

Croissance rapide de la R&D nationale dans les VE et la mobilité

L'alignement de Tesla avec Micron et Tata Electronics pour les puces VE à nœuds hérités met en évidence le pivot de l'Inde d'une dépendance aux importations vers des écosystèmes de conception indigènes qui alimentent à la fois les plateformes VE nationales et d'exportation. Les alliances BMW-Tata Technologies et Mahindra-Qualcomm approfondissent le savoir-faire local en électronique de puissance, tandis que l'acquisition de propriété intellectuelle ASIC par RRP Semiconductor projette une opportunité de puces automobiles de 100 millions USD dans un délai de deux ans. Ces dynamiques renforcent le marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde comme alternative compétitive aux chaînes d'approvisionnement centrées sur la Chine.

Expansion des GCCs vers la propriété de produits et de plateformes

Les centres de compétences mondiaux redéploient leurs équipes indiennes d'une exécution optimisée en termes de coûts vers le contrôle complet de la feuille de route produit. Le centre d'ingénierie de Caterpillar à Bengaluru a enregistré 450 dépôts de brevets, témoignant de la capacité des GCCs à gérer des propriétés intellectuelles fondamentales brevetables qui influencent les pools de profits mondiaux. Le marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde évolue ainsi vers une innovation à plus haute valeur ajoutée plutôt que vers une externalisation transactionnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Attrition des talents et inflation salariale | -1.60% | À l'échelle de l'Inde avec un impact aigu dans les villes de premier rang | Court terme (≤ 2 ans) |

| Préoccupations en matière de sécurité des données et de propriété intellectuelle chez les équipementiers étrangers | -1.20% | Clients mondiaux avec des opérations en Inde | Moyen terme (2 à 4 ans) |

| Infrastructure insuffisante dans les villes de deuxième rang pour les tests complexes | -0.80% | Villes indiennes de deuxième rang avec des ambitions d'expansion | Long terme (≥ 4 ans) |

| Réticence des clients face à l'explicabilité de l'IA générative dans les secteurs réglementés | -0.70% | Mondial, notamment dans l'automobile et l'aérospatiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Attrition des talents et inflation salariale

Les compétences spécialisées en ER&D restent rares même si le taux de rotation global dans l'informatique se modère, poussant les prestataires à absorber des grilles salariales plus élevées et une pression sur les marges. Le seul segment des semi-conducteurs nécessite 85 000 ingénieurs supplémentaires d'ici 2032, exigeant des programmes de montée en compétences rapides de la part de l'IESA et de l'AICTE. Le rachat de Dream Chip Technologies par Tessolve pour 45,7 millions USD a permis de puiser dans les talents européens pour diversifier les viviers de ressources, soulignant la nécessité pour le marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde de poursuivre un recrutement mondial pour maintenir la livraison.

Préoccupations en matière de sécurité des données et de propriété intellectuelle chez les équipementiers étrangers

Les équipementiers qui externalisent des algorithmes de conduite autonome ou des feuilles de route ASIC évaluent les gains de coûts en Inde par rapport au risque lié à la propriété intellectuelle. Cognizant a atténué ce risque en exploitant un centre à Hyderabad dédié exclusivement à Gentherm, certifié ISO 27001, qui protège la propriété intellectuelle des logiciels de gestion thermique. Le renforcement de la gouvernance cybernétique reste essentiel pour les projets à long cycle sur le marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de prestataire de services : les GCCs recalibrent leurs mandats d'innovation

La taille du marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde attribuée aux prestataires de services d'ingénierie s'élevait à 72,78 milliards USD en 2025, soit une part de marché de 54,42 %. Les GCCs ont généré le reste mais devraient progresser à un taux composé de 12,62 % jusqu'en 2031, dépassant les ESPs dont la croissance se modère à un chiffre. Les ESPs progressent en combinant une portée sectorielle avec des acquisitions de capacités inorganiques, illustrées par LTTS qui a décroché un engagement pluriannuel de 50 millions EUR sur des plateformes de micro-mobilité. Des GCCs tels que l'unité de 3 200 ingénieurs de Caterpillar prouvent que les centres indiens peuvent gérer des propriétés intellectuelles fondamentales brevetables. Par conséquent, les clients rééquilibrent leurs portefeuilles pour exploiter la rigueur stratégique des GCCs et l'étendue d'exécution des ESPs, un modèle hybride qui redéfinit les modèles commerciaux sur l'ensemble du marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde.

À moyen terme, les ESPs conserveront les tests à grande échelle, le prototypage et la documentation de conformité où la maturité des processus prime sur l'invention. Les GCCs, soutenus par les dépenses d'investissement de leur société mère, piloteront depuis l'Inde des machines autonomes, la photonique sur silicium et les véhicules à définition logicielle. À mesure que les deux archétypes intègrent des chaînes d'outils natives à l'IA, les frontières concurrentielles s'estompent, augmentant la probabilité de coentreprises entre les principaux ESPs et les laboratoires GCC captifs pour accélérer les plateformes.

Par secteur industriel : l'accélération des semi-conducteurs perturbe la primauté de l'automobile

La part de marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde pour l'automobile est restée dominante à 28,10 % en 2025, soutenue par les programmes de calibration ADAS et de groupe motopropulseur électrique. Cependant, les semi-conducteurs et l'électronique devraient ajouter 27 milliards USD de valeur incrémentale et enregistrer le CAGR le plus rapide à 12,85 % jusqu'en 2031. Les incitations nationales à la conception de puces et les partenariats, tels que l'expansion de 1 milliard USD de NXP, stimulent des flux de conception pour la fabrication qui traversent les applications grand public, industrielles et de mobilité.

Tandis que les secteurs industriels, des transports, de la construction et des machines lourdes (ITCHM) exploitent les méga-projets d'infrastructure et les modernisations Industrie 4.0, les secteurs à dominante services comme la BFSI et la santé s'appuient sur des plateformes logicielles sécurisées et une multitude de dispositifs médicaux connectés à l'IoT. Les apprentissages croisés se multiplient : la propriété intellectuelle d'imagerie ADAS automobile cible désormais les ASIC de surveillance des villes intelligentes, et les algorithmes de gestion de batteries VE alimentent le contrôle de tension de la robotique industrielle. Ces adjacences multiplient les opportunités adressables pour le marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde au-delà des définitions sectorielles cloisonnées.

Par ligne de services : la dynamique de l'embarqué complète l'échelle du logiciel

L'ingénierie logicielle représentait 45,76 % de la taille du marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde en 2025, ancrée par le développement basé sur des modèles, le DevSecOps et les logiciels de contrôle natifs au cloud. L'ingénierie embarquée devrait surperformer, progressant à un CAGR de 13,05 % grâce à la prolifération de l'IoT et aux exigences d'autonomie. Les ECUs à dix microcontrôleurs se consolident en contrôleurs de domaine uniques, exigeant une conception de cartes haute densité, une validation sur silicium et une intégration de micrologiciels — des capacités que les laboratoires indiens maîtrisent désormais. L'ingénierie mécanique et électrique persiste mais intègre de plus en plus des jumeaux numériques qui réduisent le délai moyen de prototypage de 30 %, renforçant le récit de convergence des lignes de services, pivot du marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde.

La croissance provient également de nouvelles exigences en matière de sécurité et de cybersécurité : les tests de pénétration conformes à l'ISO 21434, les évaluations de niveau 3 ASPICE et les audits de sécurité fonctionnelle élargissent la part de portefeuille pour les experts en embarqué. Les prestataires forment leurs talents de manière croisée sur MISRA-C, Rust et la vérification de modèles pour pérenniser les compétences face à des seuils de qualité croissants.

Par phase d'ingénierie : les services du cycle de vie progressent vers la maintenance

Le développement et le prototypage détenaient une part de 39,95 % en 2025, les entreprises ayant priorisé la rapidité de mise en concept. Pourtant, la maintenance et le soutien progressent le plus rapidement, affichant un CAGR de 12,31 %, car les équipementiers conservent de plus en plus leurs équipes indiennes pour l'ingénierie des mises à jour logicielles à distance (OTA) et les exercices de réduction des coûts sur plusieurs générations de plateformes. Le marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde s'oriente ainsi vers des engagements de type rente qui fusionnent le DevOps avec l'analyse des données terrain.

Les tests et la validation bénéficient de régimes d'homologation plus stricts : les protocoles Euro NCAP 2030 et les étoiles Bharat NCAP stimulent la demande de validation riche en simulation qui réduit de moitié la dépendance aux crash-tests physiques. Les étapes de conception et de conception bénéficient de studios d'idéation en réalité virtuelle et d'IA générative qui produisent des premières ébauches de CAO en quelques heures plutôt qu'en semaines, mais ces gains d'efficacité s'intègrent dans des contrats de maintenance à mesure que les prestataires suivent les données des jumeaux numériques sur le terrain pour améliorer les itérations futures.

Analyse géographique

Le marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde reste concentré dans les pôles de premier rang, mais la spécialisation régionale s'approfondit. Bengaluru ancre la co-conception automobile, aérospatiale et des semi-conducteurs grâce à la présence d'équipementiers en masse critique et au laboratoire de mobilité Tata Elxsi-NI qui propose des bancs matériels en boucle et des dynamomètres de groupe motopropulseur VE. Chennai et Pune complètent avec des compétences en usinage des métaux et en groupe motopropulseur liées aux usines de fabrication proches. La montée en puissance de Hyderabad dans la conception de puces, catalysée par les expansions de Renesas et NXP, signale l'émergence d'un corridor du silicium qui bénéficie de la politique de cluster de fonderies de l'État. Delhi NCR accueille des GCCs en avionique et cybersécurité au service des compagnies aériennes mondiales et des maîtres d'œuvre de la défense, tirant parti de la proximité avec les décideurs politiques. Le Gujarat revendique une place dans l'assemblage, les tests, le marquage et l'emballage (ATMP) via le site de fonderie de Dholera, tandis que la zone PLI électronique d'Assam pilote des incitations aux clusters pour les composants grand public. Les villes de deuxième rang comme Coimbatore fournissent des tâches d'ingénierie de valeur et de documentation, mais nécessitent des réseaux 10 gigabits améliorés et des chambres climatiques pour accueillir une validation à pleine échelle. Une croissance régionale équilibrée est donc conditionnée à des investissements ciblés en infrastructure qui élargissent le marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde sans diluer les références qualité.

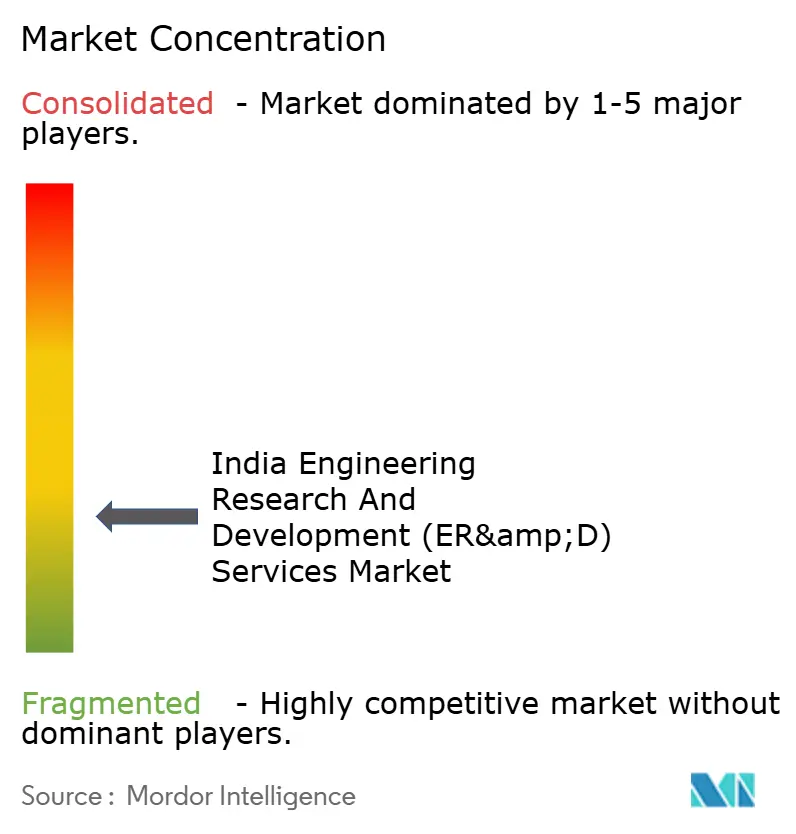

Paysage concurrentiel

La concurrence sur le marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde est modérée à élevée. TCS, HCL et Infosys s'appuient sur leur envergure multi-sectorielle et leurs relations avec les grandes entreprises pour remporter des contrats groupés d'ingénierie et d'informatique. Les entreprises spécialisées LTTS, Cyient et Tata Elxsi répondent par une focalisation sectorielle — LTTS a récemment sécurisé une plateforme de micro-mobilité de nouvelle génération, Cyient a renforcé la conception de faisceaux de câbles aérospatiaux, et Tata Elxsi a intégré la propriété intellectuelle ADAS dans des prototypes de VE. Les fusions-acquisitions stratégiques comblent les lacunes en capacités : l'acquisition de Dream Chip par Tessolve a accéléré l'expertise en ASIC d'imagerie européenne, tandis que KPIT a racheté les actifs de PathPartner pour élargir ses piles de perception par caméra.

Le jumeau numérique, la simulation pilotée par IA et le PLM natif au cloud définissent les prérequis. Les prestataires investissent dans des assistants d'IA générative pour la revue de code et l'optimisation des nomenclatures, mais les clients réglementés tempèrent l'adoption dans l'attente de garanties d'explicabilité. Les pionniers qui opérationnalisent l'IA de manière responsable sont en mesure de capter des parts de portefeuille. Les opportunités inexploitées en cryptographie quantique sécurisée, en conception d'installations d'hydrogène vert et en recherche sur les matériaux durables restent sous-adressées, invitant des entrants de niche. L'évolution du marché dépend donc d'un renouvellement continu des capacités à mesure que les prestataires s'efforcent de sécuriser et d'élargir leurs positions sur le marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde.

Leaders du secteur des services d'ingénierie, de recherche et de développement (ER&D) en Inde

HCL

Infosys

L&T Technology Services

Tata Technologies

Wipro

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : RRP Semiconductor est entré dans le domaine sans fonderie via un transfert de propriété intellectuelle ASIC ciblant le silicium automobile, ouvrant une fenêtre de revenus de 25 à 100 millions USD.

- Février 2025 : TCS a pris le contrôle du centre d'ingénierie indien de General Motors, intégrant 1 300 employés dans les domaines de la propulsion et des commandes de véhicules.

- Novembre 2024 : Tessolve a accepté d'acquérir Dream Chip Technologies pour 42,5 millions EUR, ajoutant des laboratoires d'imagerie ADAS et des pôles de livraison européens.

- Juillet 2024 : Tata Elxsi et Emerson ont lancé le Centre d'innovation en mobilité de Bengaluru, axé sur la R&D en matière d'autonomie et de VE.

Périmètre du rapport sur le marché des services d'ingénierie, de recherche et de développement (ER&D) en Inde

Les services d'ER&D englobent un éventail d'offres adaptées aux entreprises, axées sur la conception et le développement de divers produits, des dispositifs et équipements aux plateformes et applications. Ces services ouvrent la voie à la commercialisation éventuelle du produit, que ce soit par le développement logiciel ou la fabrication traditionnelle. Le spectre de l'ER&D comprend généralement des services d'ingénierie logicielle, embarquée et mécanique, délimitant les diverses expertises impliquées.

Le marché indien des services d'ingénierie, de recherche et de développement (ER&D) est segmenté par type de prestataire de services (centres de compétences mondiaux (GCCs), prestataires de services d'ingénierie (ESPs)), par secteur industriel (automobile, industrie et transport, construction et machines lourdes (TCHM), secteurs à dominante haute technologie (logiciels et internet, semi-conducteurs, télécommunications, etc.), secteurs à dominante services (BFSI), santé, etc.), par ligne de services (services d'ingénierie mécanique et électrique, ingénierie embarquée, services d'ingénierie logicielle), par géographie (villes de premier rang, villes de deuxième rang, reste de l'Inde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| IoT cellulaire (2G/4G/5G) |

| LPWAN (NB-IoT, LoRa, Sigfox) |

| Courte portée (Wi-Fi/Bluetooth/Zigbee) |

| IoT par satellite |

| Villes intelligentes |

| IoT industriel |

| IoT grand public |

| IoT automobile |

| IoT en santé |

| Autres |

| Fabrication |

| Transport et logistique |

| Énergie et services publics |

| Agriculture |

| Commerce de détail et bâtiments intelligents |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par technologie de connectivité | IoT cellulaire (2G/4G/5G) |

| LPWAN (NB-IoT, LoRa, Sigfox) | |

| Courte portée (Wi-Fi/Bluetooth/Zigbee) | |

| IoT par satellite | |

| Par application | Villes intelligentes |

| IoT industriel | |

| IoT grand public | |

| IoT automobile | |

| IoT en santé | |

| Autres | |

| Par secteur d'utilisateur final | Fabrication |

| Transport et logistique | |

| Énergie et services publics | |

| Agriculture | |

| Commerce de détail et bâtiments intelligents |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle des services d'ingénierie, de recherche et de développement (ER&D) en Inde et à quelle vitesse se développe-t-il ?

Le segment s'établit à 147,27 milliards USD en 2026 et devrait croître à un CAGR de 10,14 % pour atteindre 238,63 milliards USD d'ici 2031.

Quelle catégorie de prestataires de services affiche la dynamique la plus forte ?

Les centres de compétences mondiaux (GCCs) progressent à un CAGR de 12,62 %, dépassant les prestataires de services d'ingénierie qui détiennent actuellement la part la plus importante.

Quelle est l'ampleur de l'opportunité dans les semi-conducteurs et l'électronique dans le paysage ER&D de l'Inde ?

Les programmes de semi-conducteurs et d'électronique devraient afficher un CAGR de 12,85 % jusqu'en 2031, ajoutant environ 27 milliards USD de valeur incrémentale.

Quels vents contraires opérationnels les dirigeants surveillent-ils le plus attentivement ?

L'attrition persistante des talents et l'inflation salariale pourraient amputer de 1,6 point de pourcentage les prévisions de croissance si les entreprises ne renforcent pas la rétention et le recrutement mondial.

Comment les incitations gouvernementales soutiennent-elles la capacité nationale de conception de puces ?

Un programme d'incitations liées à la production de 24 milliards USD finance des subventions pour les entreprises sans fonderie et des lignes d'assemblage à nœuds avancés, attirant des engagements tels que l'expansion R&D de 1 milliard USD de NXP.

Quels mouvements stratégiques distinguent les principaux prestataires d'ER&D ?

Les leaders associent l'automatisation de la conception pilotée par IA à des acquisitions — par exemple TCS absorbant le centre d'ingénierie indien de General Motors et Tessolve rachetant Dream Chip Technologies en Allemagne — pour développer des mandats à haute valeur ajoutée.

Dernière mise à jour de la page le: