Taille et Part du Marché de la Planification des Ressources d'Entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 78.15 Milliards de dollars |

| Taille du Marché (2031) | 120.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Planification des Ressources d'Entreprise par Mordor Intelligence

La taille du Marché de la Planification des Ressources d'Entreprise était évaluée à 71,62 milliards USD en 2025 et devrait croître de 78,15 milliards USD en 2026 pour atteindre 120,96 milliards USD d'ici 2031, à un TCAC de 9,12 % durant la période de prévision (2026-2031). La forte demande d'automatisation intégrée des processus, la migration accélérée vers le cloud et l'analytique basée sur l'intelligence artificielle propulsent l'expansion dans les secteurs de la fabrication, des services et des organisations du secteur public. Les fournisseurs ont réorienté leurs feuilles de route vers des suites natives en cloud qui réduisent les coûts d'infrastructure, tandis que les entreprises accélèrent leur modernisation pour améliorer la visibilité en temps réel et la conformité réglementaire. Stimulées par les lois sur la facturation électronique obligatoire et les exigences de comptabilité ESG, les entreprises privilégient des capacités de conformité intégrées qui réduisent le risque d'audit et soutiennent les opérations transfrontalières. La dynamique concurrentielle est façonnée par un manque de consultants qualifiés, ce qui incite les fournisseurs à investir dans des outils de configuration à faible code qui raccourcissent les délais de déploiement et réduisent le coût total de possession.

Principaux Enseignements du Rapport

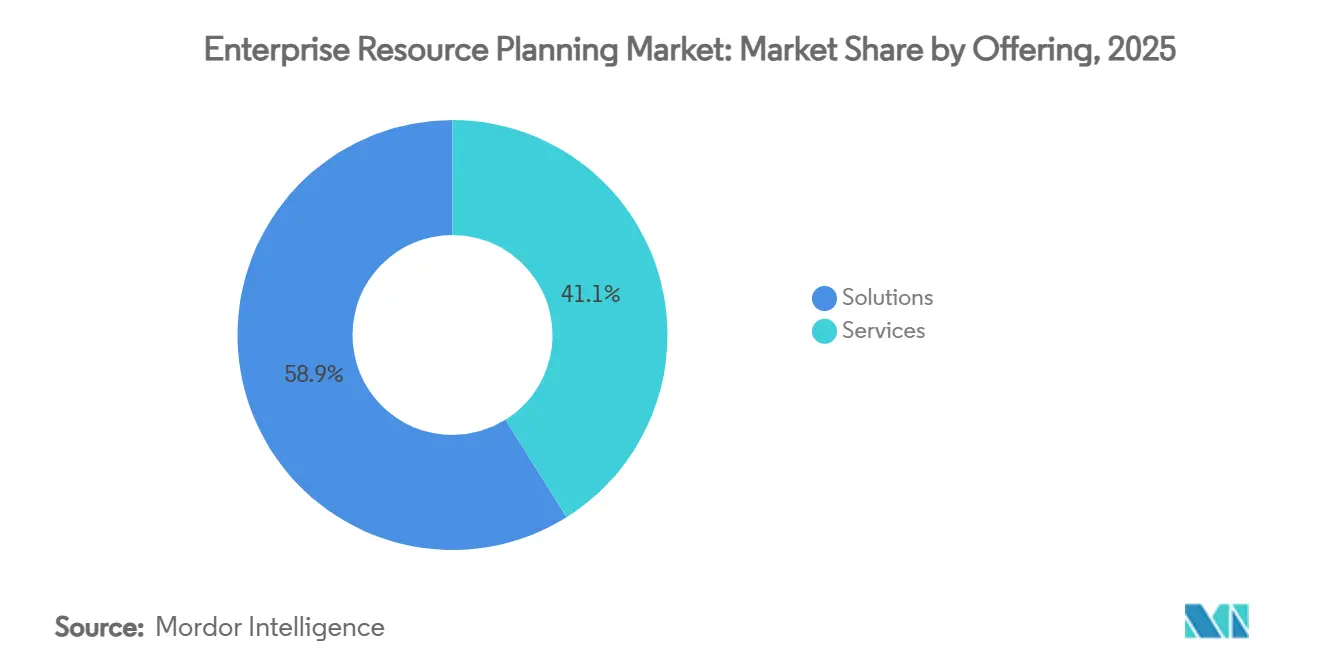

- Par offre de solutions, celles-ci ont capté 58,35 % de la part du marché de la planification des ressources d'entreprise en 2025, tandis que les services devraient se développer à un TCAC de 13,47 % jusqu'en 2031.

- Par déploiement, les modèles cloud détenaient une part de 55,11 % de la taille du marché ERP en 2025, tandis que les modèles hybrides devraient se développer à un TCAC de 15,48 % jusqu'en 2031.

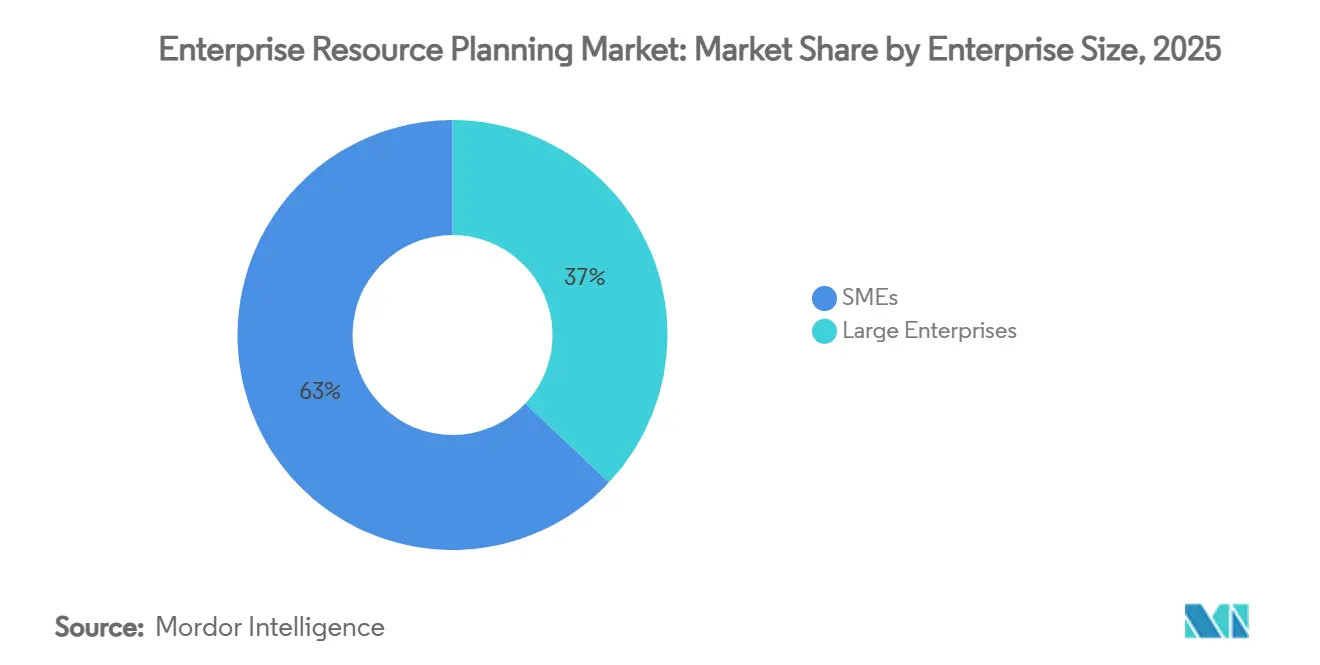

- Par taille d'entreprise, les grandes entreprises détenaient une part de 37,76 % de la taille du marché en 2025, tandis que les PME devraient se développer à un TCAC de 14,29 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, la fabrication représentait 24,53 % de la part de marché en 2025, tandis que les technologies de l'information et les télécommunications devraient se développer à un TCAC de 15,76 % jusqu'en 2031.

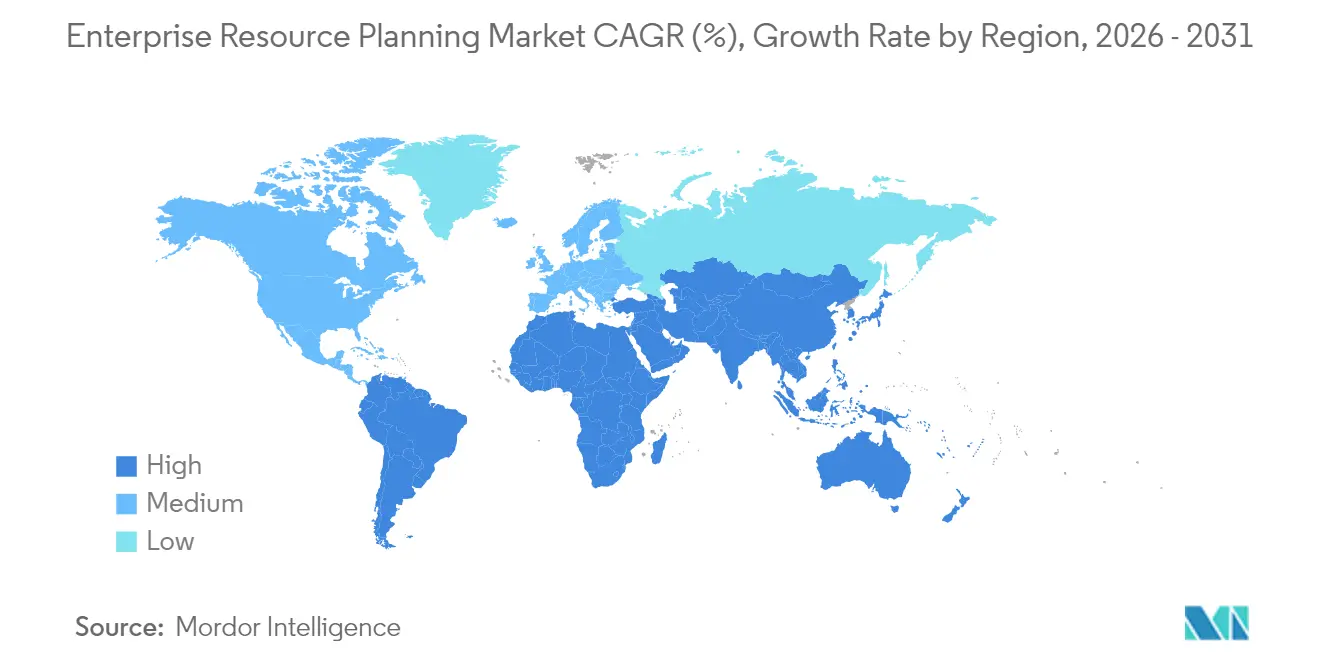

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 34,02 % en 2025, tandis que la région Asie-Pacifique devrait progresser à un TCAC de 11,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Planification des Ressources d'Entreprise

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Dynamique de Migration Vers le Cloud en Priorité | +2.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Analytique Basée sur l'IA Intégrée dans l'ERP | +2.1% | Marchés développés mondiaux | Long terme (≥ 4 ans) |

| Essor de l'Adoption du SaaS par les PME | +1.9% | Asie-Pacifique, Amérique Latine, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Mandats de Facturation Électronique Obligatoire | +1.4% | Europe, Amérique Latine, Asie-Pacifique | Moyen terme (2-4 ans) |

| Modules Complémentaires de Comptabilité ESG pour le Suivi du Scope 3 | +0.8% | Amérique du Nord, Union Européenne, Asie-Pacifique | Long terme (≥ 4 ans) |

| Expériences Utilisateurs Basées sur l'IA Générative | +0.6% | Marchés mondiaux de premier rang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dynamique de Migration Vers le Cloud en Priorité

Les entreprises accélèrent la transition des suites sur site vers les déploiements cloud dans le marché de la planification des ressources d'entreprise afin de bénéficier d'une évolutivité élastique, d'une tarification par abonnement et de mises à jour fonctionnelles continues. Les entreprises du marché intermédiaire adoptent des modèles de dépenses d'exploitation qui libèrent des liquidités pour la croissance, tandis que les grandes entreprises tirent parti de programmes fournisseurs tels que RISE with SAP pour consolider des environnements fragmentés. En outre, les options d'hébergement hyperscale permettent aux clients de localiser les registres sensibles pour la conformité à la souveraineté des données sans sacrifier la cohérence des rapports. Les cycles de publication continus maintiennent les codes fiscaux et les correctifs de sécurité à jour, réduisant l'exposition aux audits et les perturbations lors des mises à niveau. En conséquence, les conversions vers le cloud aident le marché à acquérir de nouveaux abonnés plus rapidement que les renouvellements de licences traditionnels.

Analytique Basée sur l'IA Intégrée dans l'ERP

L'intelligence artificielle reconfigure le marché de la planification des ressources d'entreprise en le transformant en moteur de décision en temps réel plutôt qu'en simple référentiel de données statiques. La stratégie axée sur l'IA d'Acumatica, dévoilée lors de son sommet 2025, intègre des modèles d'apprentissage automatique qui prédisent les retards de paiement, optimisent les cycles de production et recommandent les quantités d'achat. Des fonctionnalités similaires de requêtes en langage naturel dans Oracle NetSuite permettent au personnel de créer des rapports multidimensionnels sans expertise SQL. Les benchmarks internes des fournisseurs montrent que les prévisions assistées par l'IA peuvent réduire les stocks de sécurité jusqu'à 30 %, libérant ainsi des liquidités pour l'investissement. Les outils de développement d'IA à faible code démocratisent également la personnalisation des algorithmes, permettant aux équipes financières et opérationnelles de prototyper des cas d'usage sans recourir à des équipes de science des données. Ces avancées élargissent le marché au-delà de l'automatisation de la conformité, favorisant la croissance des revenus.

Essor de l'Adoption du SaaS par les PME

La tarification par abonnement continue de démocratiser l'accès au marché de la planification des ressources d'entreprise parmi les petites et moyennes entreprises. Les packs d'implémentation incluent désormais des modèles sectoriels préconfigurés qui réduisent les délais de projet de plusieurs mois à quelques semaines. Les gouvernements d'Asie-Pacifique offrent des crédits de numérisation qui compensent les frais de la première année, tandis que les effectifs privilégiant le mobile favorisent les interfaces basées sur navigateur fonctionnant sur des appareils à faible coût. Des fournisseurs tels qu'Acumatica proposent des guides utilisateurs multilingues et des packs fiscaux localisés pour supprimer les barrières linguistiques et de conformité. À mesure que les PME obtiennent des informations en temps réel sur les créances, les stocks et la paie, les niveaux de satisfaction accélèrent les recommandations de bouche-à-oreille qui amplifient les taux d'adoption. La croissance des volumes qui en résulte équilibre la pression sur les prix unitaires et soutient l'expansion globale des revenus pour les fournisseurs.

Mandats de Facturation Électronique Obligatoire

Les autorités fiscales en Allemagne, en Croatie, en Malaisie et dans une douzaine d'autres marchés ont commencé à imposer des soumissions de factures électroniques en temps réel. Les fournisseurs d'ERP ont répondu avec des connecteurs certifiés qui intègrent la validation des factures et l'horodatage directement dans les flux de travail des comptes fournisseurs. Les mappages intégrés éliminent la ressaisie manuelle, réduisent la charge de travail liée à la gestion des exceptions et diminuent le risque d'amendes. Les organisations incapables de se conformer font face à des interruptions de trésorerie, ce qui entraîne des investissements accélérés dans des suites modernes. Les réglementations obligatoires agissent donc comme un vent arrière structurel pour le marché de la planification des ressources d'entreprise, en particulier parmi les entreprises orientées vers l'exportation opérant dans plusieurs juridictions.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coûts Élevés de Mise en Œuvre et de Changement | -1.8% | Marchés émergents mondiaux | Court terme (≤ 2 ans) |

| Complexité de l'Intégration des Données et des Systèmes Hérités | -1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Lois Croissantes sur la Souveraineté des Données | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Pénurie de Talents ERP Spécialisés par Micro-Vertical | -0.7% | Marchés développés mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Mise en Œuvre et de Changement

Les frais de licence initiaux, les ateliers de refonte des processus et la formation du personnel peuvent faire dépasser à des projets ERP pour une organisation de taille moyenne le seuil d'un million USD. Les enquêtes de Panorama Consulting révèlent que les dépenses totales doublent souvent lorsque la migration des données et les services de gestion du changement sont pris en compte, prolongeant les délais de retour sur investissement au-delà de 3 ans. Les contraintes budgétaires dans les régions émergentes amplifient la sensibilité aux engagements en capital importants. Bien que les contrats SaaS répartissent les dépenses dans le temps, les coûts cachés d'intégration et les coûts temporaires de fonctionnement en parallèle restent significatifs. Par conséquent, certaines entreprises reportent la modernisation jusqu'à ce que des délais réglementaires ou des mandats clients les forcent à agir, ce qui limite la croissance à court terme du marché.

Pénurie de Talents ERP Spécialisés par Micro-Vertical

La demande mondiale de consultants certifiés continue de dépasser l'offre, en particulier dans les secteurs réglementés complexes. Les analystes du secteur estiment un déficit de 30 000 à 40 000 personnes pour SAP seul, ce qui fera grimper les tarifs journaliers et prolongera les délais de mise en œuvre. La pénurie est la plus aiguë pour les modèles aérospatiaux, de santé et de services publics qui intègrent une logique de conformité spécifique au domaine. Les fournisseurs proposent des assistants de configuration automatisés et des bibliothèques de modèles de référence qui raccourcissent les phases de découverte, mais ces outils ne peuvent pas entièrement remplacer l'expertise sectorielle. Le déficit de talents qui en résulte freine la vitesse de déploiement et ralentit la conversion des revenus pour les fournisseurs sur le marché ERP.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Les Services s'Accélèrent Malgré la Domination des Solutions

Les solutions ont maintenu une part dominante de 58,91 % du marché de la planification des ressources d'entreprise en 2025, reflétant le besoin universel de modules financiers, de chaîne d'approvisionnement et de capital humain intégrés. Pourtant, les revenus des services augmentent à un TCAC de 13,89 % à mesure que les clients recherchent des conseils spécifiques à leur secteur, du nettoyage de données et un accompagnement à l'adoption par les utilisateurs. Le marché des services professionnels est en passe de presque doubler d'ici 2031, dépassant les budgets de personnalisation traditionnels. Des fournisseurs tels qu'Acumatica ont introduit des éditions de services professionnels regroupant la comptabilité de projet, la planification des ressources et la reconnaissance des revenus pour rationaliser le déploiement pour les cabinets juridiques, de design et de conseil. La demande croissante d'amélioration continue et d'ajustement de l'IA compense le rétrécissement des marges brutes des logiciels et sécurise des flux de revenus récurrents pour les fournisseurs.

Les feuilles de route de mise en œuvre privilégient désormais la refonte des processus métier plutôt que la parité des fonctionnalités, élevant le rôle stratégique des partenaires de conseil. Les outils de création de flux de travail à faible code permettent un prototypage rapide de variantes spécifiques au secteur, réduisant le volume de codage tout en augmentant les heures de conseil. Les clients achètent également des plans de réussite par abonnement qui comprennent des bilans de santé trimestriels, des correctifs réglementaires et le réentraînement des modèles d'IA. Ces évolutions repositionnent les services d'auxiliaires à revenus principaux, renforçant la proposition de valeur hybride produit-conseil qui définit le marché contemporain.

Par Déploiement : Les Modèles Hybrides Défient la Suprématie du Cloud

Les architectures cloud représentaient 55,73 % du marché en 2025, sécurisant la majorité des nouvelles installations grâce à des dépenses d'exploitation prévisibles et des mises à niveau automatiques. Cependant, les configurations hybrides qui mélangent des actifs privés, publics et sur site progressent à un TCAC de 16,12 %. Les fabricants multinationaux conservent fréquemment les registres financiers dans des centres de données locaux pour la conformité à la souveraineté tout en hébergeant les outils d'analytique et de collaboration dans des clouds régionaux. En conséquence, la taille du marché de la planification des ressources d'entreprise pour les solutions hybrides devrait dépasser celle des segments purement cloud.

Le programme RISE de SAP illustre cette tendance en permettant aux clients de déployer S/4HANA sur des hyperscalers tout en maintenant les systèmes d'exécution de la fabrication sur site. Les entreprises pharmaceutiques apprécient la capacité à préserver les budgets de latence au niveau de l'atelier tout en partageant des données de qualité centralisées pour la libération de lots à l'échelle mondiale. Les plans hybrides soutiennent également les migrations par phases, permettant aux modules hérités de se retirer progressivement sans le risque d'une bascule totale. Par conséquent, le paysage de déploiement du marché évolue vers des modèles de coexistence qui équilibrent contrôle, performance et élasticité.

Par Taille d'Entreprise : Les PME Stimulent la Démocratisation du Marché

Les grandes entreprises détenaient une part de 37,16 % de la taille du marché en 2025, tirant parti de suites complètes pour gérer la consolidation multi-entités, la gouvernance avancée et la fiscalité mondiale. Néanmoins, les PME représentent le groupe d'acheteurs le plus dynamique avec un TCAC de 14,91 % jusqu'en 2031. Les packs de démarrage rapide, tarifés par utilisateur et par mois, permettent aux startups d'automatiser les devis, la facturation et le contrôle des stocks sans dépenses en capital. L'écart de part de marché entre les grandes entreprises et les PME se réduit donc, reflétant un accès démocratisé à des fonctionnalités sophistiquées.

Les utilitaires de personnalisation à faible code permettent au personnel non technique de modifier des formulaires, de créer des tableaux de bord et d'intégrer des vitrines de commerce électronique, réduisant ainsi la dépendance aux agences externes. Les fournisseurs bénéficient de revenus récurrents prévisibles, tandis que les clients obtiennent une visibilité plus précoce sur les cycles de fonds de roulement. Au fil du temps, les PME augmentent le nombre de licences et l'étendue des modules, élevant la valeur vie client. L'approche en libre-service encourage également l'expérimentation avec des prévisions basées sur l'IA, approfondissant l'empreinte du marché dans le segment intermédiaire.

Par Secteur d'Activité des Utilisateurs Finaux : Le Leadership de la Fabrication Face au Défi du Secteur des Technologies de l'Information

La fabrication représentait la plus grande part de 24,89 % du marché de la planification des ressources d'entreprise en 2025, car le suivi complexe des nomenclatures et la planification de la production restent essentiels à la mission. Les programmes Industrie 4.0 alimentent désormais les données des capteurs de l'Internet des Objets dans les flux de travail de maintenance et de contrôle qualité, ce qui consolide le rôle de l'ERP en tant qu'épine dorsale des données. Néanmoins, les revenus des technologies de l'information et des télécommunications se développent à un TCAC de 16,34 %, alimentés par la monétisation de la 5G, la facturation par abonnement et des exigences strictes en matière de confidentialité des données.

Les opérateurs de télécommunications intègrent des moteurs de facturation basés sur l'utilisation et la conformité fiscale transfrontalière directement dans des cœurs ERP unifiés pour gérer des volumes de transactions élevés à une latence inférieure à la seconde. Pendant ce temps, les fabricants d'électronique sous contrat privilégient la traçabilité en temps réel et les rapports de conformité automatisés, maintenant la position dominante mais à croissance plus lente de la fabrication. La dynamique intersectorielle intensifie la concurrence pour les modèles spécialisés, incitant les fournisseurs à accélérer les publications de feuilles de route verticales et à élargir l'écart de fonctionnalités entre les éditions génériques et spécifiques au secteur sur le marché ERP.

Analyse Géographique

L'Amérique du Nord représentait 34,02 % des revenus du marché en 2025, portée par plusieurs facteurs clés, notamment des taux élevés d'adoption du cloud, des réseaux de partenaires solides et la présence d'un nombre significatif d'organisations du Fortune 500. La région bénéficie de son adoption précoce des solutions SaaS, soutenue par un écosystème de capital-risque mature qui continue d'alimenter la demande de suites ERP modernes. Ces suites intègrent de plus en plus des technologies avancées telles que l'intelligence artificielle et des analytiques sophistiquées pour répondre aux besoins commerciaux en évolution. De plus, les politiques d'approvisionnement gouvernemental axées sur le numérique jouent un rôle crucial en encourageant les agences du secteur public à adopter des systèmes ERP, consolidant davantage le leadership de la région sur le marché.

L'Europe maintient une croissance stable du marché, avec une adoption généralisée dans des secteurs clés tels que la fabrication et l'administration publique. Cependant, l'introduction de lois sur la facturation électronique obligatoire déclenche un nouveau cycle de remplacement pour les systèmes ERP. Pour faire face à ces changements réglementaires, les fournisseurs proposent des solutions équipées de moteurs fiscaux localisés, de fonctionnalités de résidence des données conformes au RGPD et de plans comptables préconfigurés adaptés aux exigences régionales. Ces capacités permettent aux entreprises de passer des plateformes sur site obsolètes aux modèles modernes basés sur l'abonnement. En conséquence, la région connaît une croissance stable à un chiffre moyen, portée par le besoin de conformité et d'efficacité opérationnelle.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide du marché, avec un TCAC de 11,96 %. Cette croissance est alimentée par une expansion industrielle rapide dans des pays tels que la Chine, l'Inde et ceux d'Asie du Sud-Est. Les initiatives gouvernementales, notamment les subventions et les aides, combinées à l'accessibilité croissante du haut débit mobile et à la disponibilité croissante des infrastructures cloud, stimulent considérablement les déploiements d'ERP cloud. Ces déploiements sont particulièrement importants parmi les fabricants de niveau intermédiaire et les entreprises orientées vers les services. En outre, les fournisseurs de cloud hyperscale investissent dans le développement de centres de données régionaux, qui non seulement respectent les réglementations sur la souveraineté des données, mais améliorent également les temps de réponse des utilisateurs. Ces avancées garantissent que le marché de la planification des ressources d'entreprise en Asie-Pacifique continue de connaître une croissance robuste à deux chiffres, portée par le paysage économique dynamique et les avancées technologiques de la région.

Paysage Concurrentiel

Le marché de la planification des ressources d'entreprise connaît une consolidation modérée, avec des acteurs majeurs tels que SAP, Oracle et Microsoft maintenant une part de marché mondiale dominante. Ces entreprises s'appuient sur une couverture fonctionnelle étendue et de vastes écosystèmes de partenaires pour maintenir leur leadership. SAP, par exemple, a dépassé 24 000 clients cloud RISE en 2025, démontrant sa capacité à répondre aux besoins évolutifs des entreprises. Oracle Fusion Cloud, quant à lui, a introduit des modules de planification prédictive et de comptabilité ESG (Environnementale, Sociale et de Gouvernance), qui renforcent sa spécialisation verticale et son attrait pour les organisations qui privilégient la durabilité et l'analytique avancée.

Les fournisseurs challengers, notamment IFS et Acumatica, capitalisent sur leur expertise sectorielle ciblée pour se tailler des niches de marché significatives. IFS a réalisé plus d'un milliard EUR (environ 1,12 milliard USD) de revenus récurrents en 2024 en mettant l'accent sur des solutions de gestion des actifs industriels intégrées à des capacités d'IA qui prédisent les pannes de machines, réduisant ainsi les temps d'arrêt et les coûts opérationnels. Acumatica, quant à elle, cible les fabricants et distributeurs du marché intermédiaire avec son modèle de licence unique à utilisateurs illimités et ses API ouvertes, permettant une intégration transparente. L'entreprise a régulièrement enregistré une croissance annuelle composée des revenus de plus de 25 % depuis 2021, reflétant une forte traction sur le marché.

Les fournisseurs spécialisés comblent des lacunes spécifiques par micro-vertical au sein du marché. Par exemple, Unit4 se concentre sur les organisations de services professionnels qui nécessitent des solutions complexes de comptabilité de projet, tandis que Plex étend ses capacités natives d'exécution de la fabrication pour répondre aux transformateurs de produits alimentaires et de boissons. Ce niveau de fragmentation en dessous des acteurs de premier rang favorise une pression concurrentielle intense, stimulant l'innovation continue dans des domaines clés tels que la gestion financière, l'optimisation de la chaîne d'approvisionnement et la gestion des effectifs. En conséquence, le marché ERP reste dynamique et réactif aux besoins diversifiés de ses utilisateurs.

Leaders du Secteur de la Planification des Ressources d'Entreprise

Microsoft Corporation

SAP SE

Microsoft Corporation

Workday, Inc.

Infor Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Acumatica a dévoilé sa stratégie produit axée sur l'IA lors du Sommet 2025, intégrant l'apprentissage automatique dans les modules de fabrication, de distribution et de finance.

- Mars 2025 : iFabric Corp a investi 500 000 CAD (370 000 USD) dans BlueCherry ERP pour rationaliser ses opérations et soutenir ses objectifs de croissance.

- Février 2025 : IFS s'est associé à Saudi Business Machines pour fournir des solutions informatiques intégrées en Arabie Saoudite, élargissant sa présence au Moyen-Orient.

- Janvier 2025 : IFS a annoncé un revenu récurrent annuel dépassant 1 milliard EUR (1,12 milliard USD) avec une croissance de 32 %, ajoutant plus de 350 nouveaux clients.

- Janvier 2025 : Proteus Technologies a lancé Vision AI au sein de Vision ERP, ajoutant des analytiques prédictives et des flux de travail automatisés pour les clients des secteurs de la fabrication et du commerce de détail.

Portée du Rapport sur le Marché Mondial de la Planification des Ressources d'Entreprise

Le Marché de la Planification des Ressources d'Entreprise (ERP) désigne le marché mondial des solutions logicielles intégrées et des services associés qui permettent aux organisations de gérer et d'automatiser les processus métier essentiels dans des fonctions telles que les ressources humaines, la chaîne d'approvisionnement, la finance, le marketing et d'autres domaines opérationnels au sein d'un système unifié. Ces solutions sont déployées via des modèles sur site et hybrides, répondant aux besoins des petites et moyennes entreprises ainsi que des grandes entreprises dans divers secteurs d'activité.

Le Marché de la Planification des Ressources d'Entreprise (ERP) est segmenté par Offre (Solutions et Services), Fonction (Ressources Humaines, Chaîne d'Approvisionnement, Finance, Marketing et Autres Fonctions), Déploiement (Sur Site et Hybride), Taille d'Organisation (Petites et Moyennes Entreprises et Grandes Entreprises), Secteurs d'Activité (BFSI, Technologies de l'Information et Télécommunications, Gouvernement, Commerce de Détail et Commerce Électronique, Fabrication, Pétrole, Gaz et Énergie, et Autres Secteurs d'Activité), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Solutions |

| Services |

| Sur Site |

| Cloud |

| Hybride |

| Ressources Humaines |

| Chaîne d'Approvisionnement |

| Finance |

| Marketing |

| Autres Fonctions |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Fabrication |

| Commerce de Détail et Commerce Électronique |

| BFSI |

| Technologies de l'Information et Télécommunications |

| Gouvernement et Secteur Public |

| Énergie et Services Publics |

| Santé |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Offre | Solutions | ||

| Services | |||

| Par Déploiement | Sur Site | ||

| Cloud | |||

| Hybride | |||

| Par Fonction | Ressources Humaines | ||

| Chaîne d'Approvisionnement | |||

| Finance | |||

| Marketing | |||

| Autres Fonctions | |||

| Par Taille d'Entreprise | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Secteur d'Activité des Utilisateurs Finaux | Fabrication | ||

| Commerce de Détail et Commerce Électronique | |||

| BFSI | |||

| Technologies de l'Information et Télécommunications | |||

| Gouvernement et Secteur Public | |||

| Énergie et Services Publics | |||

| Santé | |||

| Autres Secteurs d'Activité des Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse les déploiements cloud se développent-ils au sein des suites d'entreprise ?

Les modèles cloud au sein du marché de la planification des ressources d'entreprise croissent à un TCAC de 16,12 % jusqu'en 2031, à mesure que les entreprises migrent vers la tarification par abonnement et les mises à jour automatisées.

Quel domaine génère actuellement le plus de revenus ?

Les solutions logicielles de base ont fourni 58,91 % des revenus de 2025, reflétant leur rôle de fondation pour les processus intégrés.

Pourquoi les PME accélèrent-elles leur adoption ?

Les abonnements SaaS à faible coût et les modèles sectoriels prêts à l'emploi réduisent les cycles de mise en œuvre à quelques semaines, éliminant les obstacles historiques en matière de capital.

Quel rôle joue l'IA dans les suites modernes ?

Les algorithmes intégrés automatisent les tâches routinières, fournissent des informations prédictives et permettent des requêtes en langage naturel, améliorant ainsi la précision et réduisant les coûts opérationnels.

Quelle géographie affiche la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique progresse à un TCAC de 11,96 %, portée par l'expansion industrielle, les subventions gouvernementales à la numérisation et la connectivité mobile généralisée.

Quelle est la concentration du paysage des fournisseurs ?

Les cinq premiers fournisseurs contrôlent un peu plus de 60 % des revenus, indiquant une concentration modérée et laissant de la place aux concurrents de niche et régionaux.

Dernière mise à jour de la page le: