Taille et parts du marché de la collaboration d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 73.41 Milliards de dollars |

| Taille du Marché (2031) | 135.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la collaboration d'entreprise par Mordor Intelligence

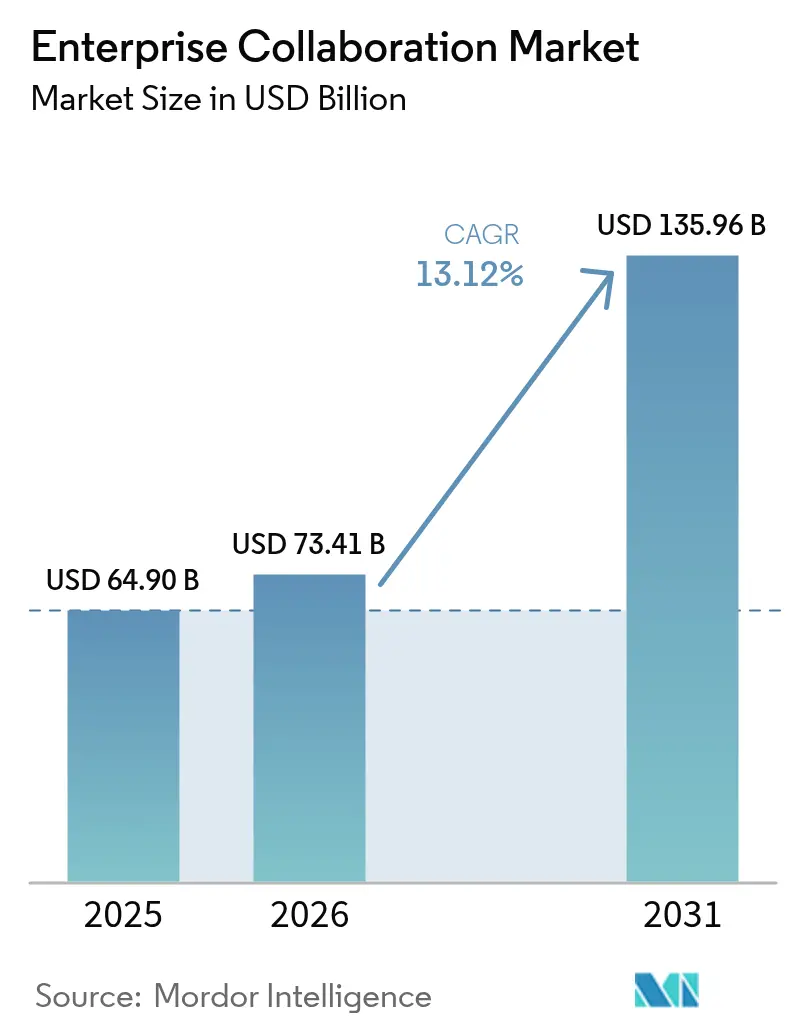

La taille du marché de la collaboration d'entreprise en 2026 est estimée à 73,41 milliards USD, en hausse par rapport à la valeur de 2025 de 64,90 milliards USD, avec des projections pour 2031 indiquant 135,96 milliards USD, soit une croissance à un TCAC de 13,12 % sur la période 2026-2031. La forte croissance est liée à l'adoption rapide des copilottes d'IA générative, aux mandats de travail hybride et à la nécessité de disposer de plateformes sécurisées et évolutives qui unifient la voix, la vidéo, la messagerie et la gestion des connaissances. Les logiciels continuent d'ancrer les dépenses, bien que les services progressent plus rapidement à mesure que les entreprises recherchent des talents spécialisés en intégration de l'IA. La migration vers le cloud reste soutenue malgré les préoccupations en matière de souveraineté des données qui maintiennent de nombreuses charges de travail sur site. Sur le plan régional, l'Amérique du Nord conserve le leadership en termes de revenus grâce au déploiement précoce de l'IA, tandis que l'Asie-Pacifique émerge comme le moteur de croissance le plus remarquable, portée par les déploiements de la 5G, les investissements agressifs dans les infrastructures numériques et les politiques gouvernementales favorables.

Principaux enseignements du rapport

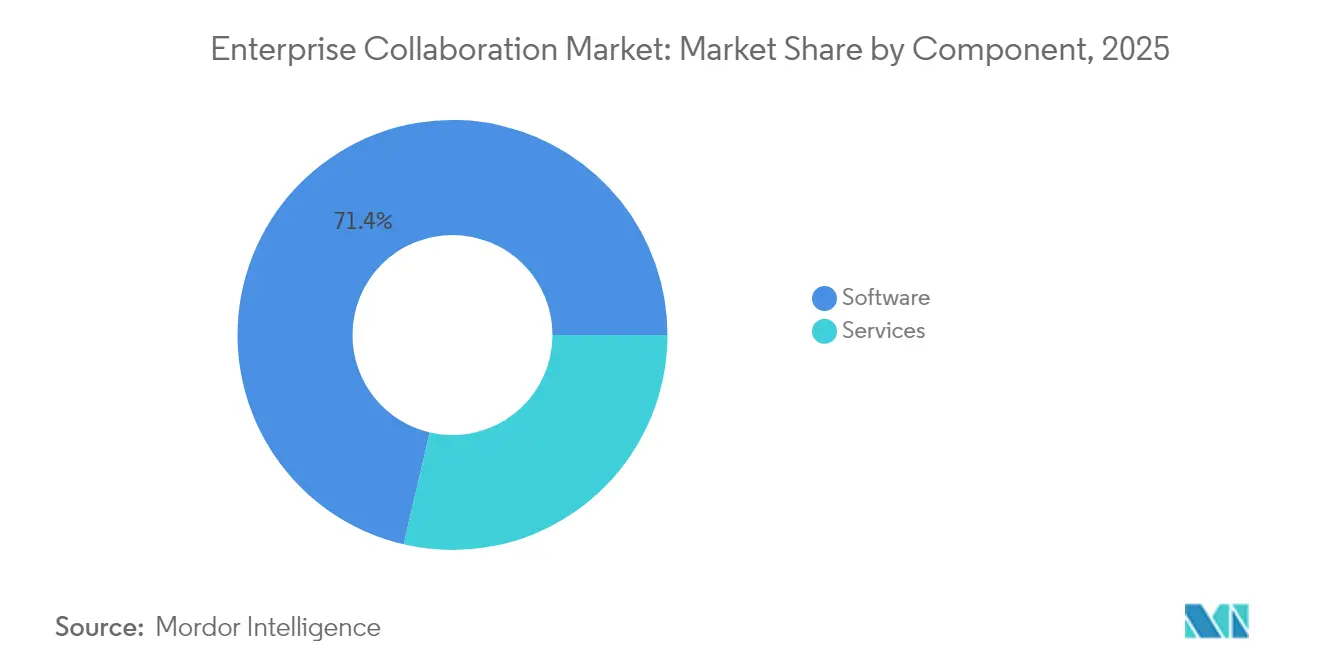

- Par composant, les logiciels ont capté 71,35 % des revenus de 2025, tandis que les services devraient croître à un TCAC de 14,22 % jusqu'en 2031.

- Par type de déploiement, les solutions sur site détenaient 67,60 % de la part du marché de la collaboration d'entreprise en 2025 ; les déploiements cloud progressent à un TCAC de 14,26 %.

- Par application, les outils de communication représentaient une part de 40,55 % du marché de la collaboration d'entreprise en 2025 ; les plateformes sociales et de partage des connaissances devraient croître à un TCAC de 13,55 %.

- Par taille d'organisation, les grandes entreprises étaient en tête avec 60,85 % des revenus de 2025, tandis que les PME se développent à un TCAC de 14,05 %.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications détenaient 23,05 % des revenus en 2025 ; la santé et les sciences de la vie devraient croître à un TCAC de 13,42 %.

- Par géographie, l'Amérique du Nord a représenté 39,55 % des revenus en 2025, tandis que l'Asie-Pacifique est positionnée pour un TCAC de 13,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Collaboration d'Entreprise*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance croissante aux fournisseurs et préoccupations en matière d'interopérabilité | –1.8% | Mondial ; Europe la plus touchée | Moyen terme (2-4 ans) |

| Durcissement des réglementations sur la souveraineté des données | –1.5% | Europe, APAC, marchés émergents | Long terme (≥ 4 ans) |

| La fatigue applicative réduit les indicateurs clés de performance d'engagement des utilisateurs | –1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Escalade des exploits zero-day | –1.9% | Mondial ; focus sur le secteur des entreprises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intégration d'API pour unifier les flux de travail fragmentés

Les entreprises modernes jonglent en moyenne avec 9,4 applications par travailleur, créant des coûts de changement de contexte élevés. D'ici 2026, 75 % des entreprises prévoient de déployer des API de communications activées par l'IA qui connectent les systèmes CRM, les suites de gestion de projet et les hubs de messagerie, réduisant les cycles de lancement de produits de 25 % et augmentant la valeur globale de productivité du marché de la collaboration d'entreprise. Les adoptants qui réussissent signalent une synchronisation des données plus fluide qui fournit aux copilottes d'IA un contexte plus riche, leur permettant d'automatiser les mises à jour routinières et de libérer les employés pour des tâches à plus haute valeur ajoutée.

La conception axée sur le mobile accélère l'adoption par les travailleurs de première ligne

Les travailleurs de première ligne représentent 80 % de la main-d'œuvre mondiale, mais ont historiquement manqué d'outils conçus spécifiquement pour eux. Les interfaces natives mobiles offrent désormais une gestion des tâches en temps réel, permettant aux entreprises d'économiser jusqu'à 391 % de retour sur investissement par rapport aux déploiements centrés sur les ordinateurs de bureau[1]Microsoft, « Work Trend Index 2025 », blogs.microsoft.com. L'Asie-Pacifique est à la tête de cette évolution en raison d'un comportement de consommation mobile de longue date, propulsant la croissance régionale au sein du marché de la collaboration d'entreprise.

Les copilottes d'IA générative automatisent les tâches répétitives

Quatre-vingt-douze pour cent des entreprises ont augmenté leurs budgets consacrés à l'IA en 2025, même si seulement 1 % considèrent leurs déploiements comme matures. Le Copilote de Microsoft intégré à Teams et aux produits Office illustre des gains de temps de 30 à 50 % sur la prise de notes, la rédaction de documents et l'analyse de feuilles de calcul. Des partenariats tels que Moveworks et Microsoft Azure étendent ces avantages en intégrant des agents de chat basés sur des modèles de langage de grande taille directement dans les systèmes d'entreprise.

Les mandats de travail hybride stimulent les déploiements de communications unifiées en tant que service

Les communications unifiées en tant que service sont devenues un élément central pour les équipes distribuées. Les organisations convergent les silos de centre de contact et de collaboration sur des piles uniques pour garantir des expériences cohérentes pour le personnel et les clients. Soixante-seize pour cent des entreprises prévoient d'unifier leurs plateformes, renforçant ainsi la demande sur le marché de la collaboration d'entreprise.

Offres groupées de « micro-suites » verticalisées

Les fournisseurs proposent désormais des flux de travail spécifiques à chaque secteur — tels que la télésanté et la messagerie clinique sécurisée — regroupés dans des micro-suites ciblées qui réduisent la charge d'intégration. Cette approche sur mesure fidélise les secteurs réglementés et accélère davantage les revenus des services.

Points de présence (PoP) en périphérie à faible latence dans les marchés émergents

Les PoP en périphérie réduisent la latence aller-retour, permettant la traduction pilotée par l'IA, la synthèse et l'analyse en temps réel dans les régions à bande passante limitée. Les fournisseurs qui déploient une infrastructure en périphérie acquièrent une position stratégique dans les économies frontalières à forte croissance.

Analyse de l'Impact des Freins sur le Marché de la Collaboration d'Entreprise*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance croissante aux fournisseurs et préoccupations en matière d'interopérabilité | –1.8% | Mondial ; Europe la plus touchée | Moyen terme (2-4 ans) |

| Durcissement des réglementations sur la souveraineté des données | –1.5% | Europe, APAC, marchés émergents | Long terme (≥ 4 ans) |

| La fatigue applicative réduit les indicateurs clés de performance d'engagement des utilisateurs | –1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Escalade des exploits zero-day | –1.9% | Mondial ; focus sur le secteur des entreprises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépendance croissante aux fournisseurs et préoccupations en matière d'interopérabilité

Les régulateurs examinent désormais les écosystèmes cloud pour détecter des pratiques anticoncurrentielles, car les frais de sortie et les modèles d'IA propriétaires créent des barrières de changement coûteuses[2]Ofcom, « Étude de marché sur les services cloud 2025 », ofcom.org.uk. Les entreprises réagissent en adoptant des normes ouvertes et des déploiements conteneurisés, mais la courbe d'apprentissage liée à la reconversion des utilisateurs sur des interfaces d'IA alternatives reste élevée.

Durcissement des réglementations sur la souveraineté des données

Les nouvelles règles américaines et européennes restreignent les transferts de données offshore pour les contenus sensibles. Les offres de cloud souverain répondent aux exigences de conformité, mais augmentent les coûts et la complexité, tempérant le rythme de migration vers le cloud du marché de la collaboration d'entreprise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Collaboration d'Entreprise

Par composant :

les services progressent rapidement en raison des exigences d'expertise en intégration de l'IALes logiciels ont conservé une part de 71,35 % des revenus de 2025, consolidant leur rôle de couche de plateforme centrale sur le marché de la collaboration d'entreprise. Les services, en revanche, devraient se développer à un TCAC de 14,22 %, dépassant le rythme global de 13,12 %, car les entreprises reconnaissent que les copilottes d'IA nécessitent une ingénierie de prompt personnalisée, un affinage de modèle et des cadres de gouvernance. La taille du marché de la collaboration d'entreprise pour les services est en bonne voie pour atteindre 42,61 milliards USD d'ici 2031, reflétant une demande soutenue pour les offres professionnelles et gérées. Les fournisseurs regroupent des contrats de formation, de gestion du changement et d'optimisation continue qui durent généralement 40 à 60 % plus longtemps que les engagements de collaboration traditionnels.

Les données historiques montrent que le TCAC des services s'accélère de 11,8 % durant la période 2019-2024 à 14,22 % jusqu'en 2031, reflétant la complexité croissante qu'introduisent l'IA et l'informatique en périphérie. Des prestataires tels que Tata Consultancy Services créent des centres d'excellence spécifiques à chaque secteur, permettant aux clients de lancer des communications enrichies par l'IA plus rapidement et avec moins de risques. En conséquence, le marché de la collaboration d'entreprise continue de voir s'estomper la frontière entre la valeur des licences logicielles et l'innovation fournie par les services.

Par type de déploiement :

la migration vers le cloud s'accélère malgré la prédominance des solutions sur siteLes solutions sur site ont préservé 67,60 % des revenus de 2025, soulignant l'emprise des règles de souveraineté des données dans des secteurs tels que la finance et l'administration publique. Les déploiements cloud, bien que moins importants, progressent à un TCAC de 14,26 % — dépassant les solutions sur site de 3,7 points de pourcentage — à mesure que les organisations recherchent des modèles de consommation élastiques et des modules complémentaires d'IA natifs. La taille du marché de la collaboration d'entreprise pour les déploiements cloud devrait atteindre 44,06 milliards USD d'ici 2031, illustrant comment les architectures hybrides qui associent contrôle local et innovation cloud domineront les plans architecturaux.

Les cadres de cloud souverain, les PoP en périphérie et les techniques d'informatique confidentielle aident à concilier les contraintes réglementaires avec les ambitions en matière d'IA. D'ici 2027, 70 % des entreprises prévoient d'évaluer les choix de fournisseurs à travers le prisme de la « souveraineté numérique ». Cette exigence accroît la demande de centres de données régionaux et de compétences en orchestration multi-cloud, alimentant la progression des services dans le secteur de la collaboration d'entreprise.

Par application :

les plateformes sociales stimulent l'innovation en matière de capture des connaissancesLes outils de communication ont contribué à hauteur de 40,55 % des dépenses de 2025, ancrant les charges de travail quotidiennes de voix, vidéo et messagerie. Pourtant, les plateformes sociales et de partage des connaissances sont en passe d'atteindre un TCAC de 13,55 %, portées par des moteurs de balisage et de découverte de contenu pilotés par l'IA qui réduisent le temps de recherche d'informations de 35 %. La dynamique du segment signale un passage des conversations éphémères aux référentiels de connaissances persistants qui renforcent la mémoire institutionnelle sur le marché de la collaboration d'entreprise.

Les outils de conférence maintiennent une croissance saine, bien que plus lente, à mesure que les réunions hybrides deviennent routinières. Les modules de coordination gagnent en pertinence grâce aux copilottes d'IA qui convertissent les transcriptions de conversations en tâches et calendriers exploitables. En conséquence, la part du marché de la collaboration d'entreprise pour les plateformes axées sur les connaissances devrait s'élargir régulièrement à mesure que les entreprises donnent la priorité à l'apprentissage organisationnel et à la documentation de conformité.

Par taille d'organisation :

les PME adoptent les solutions natives cloudLes grandes entreprises détiennent encore 60,85 % des revenus de 2025 grâce à leur présence mondiale et à leurs systèmes ERP/CRM bien établis. Cependant, les PME se développeront à un TCAC de 14,05 % dans un contexte de baisse des barrières à l'entrée et de tarification par abonnement qui supprime les lourdes dépenses en capital. Les suites natives cloud offrent aux PME les mêmes copilottes d'IA dont bénéficient les grandes entreprises, nivelant le terrain de jeu et introduisant une agilité concurrentielle.

Le marché de la collaboration d'entreprise voit les PME tirer parti de déploiements basés sur des modèles qui réduisent considérablement le temps de mise en œuvre, intégrant souvent des flux de travail spécifiques à chaque secteur. Les fournisseurs intègrent également des analyses en libre-service, permettant aux petites équipes informatiques de surveiller l'adoption et d'ajuster rapidement les configurations. À mesure que les modèles d'IA démocratisent les capacités avancées, les PME se transforment de retardataires en adoptants précoces dans de nombreuses niches verticales.

Par secteur d'activité des utilisateurs finaux :

la santé accélère la conformité assistée par l'IAL'informatique et les télécommunications ont conservé une part de 23,05 % en 2025, validant leur réputation d'adoptants précoces. La santé et les sciences de la vie, bien que plus petites, se dirigent vers un TCAC de 13,42 % à mesure que le chiffrement de niveau HIPAA, la rédaction assistée par l'IA et le support clinique en temps réel deviennent des fonctionnalités indispensables. La taille du marché de la collaboration d'entreprise pour les plateformes axées sur la santé devrait doubler d'ici 2030, portée par l'expansion de la télésanté et des règles de protection des données plus strictes.

Les services financiers, le commerce de détail, l'éducation, la logistique et le tourisme affichent des gains variés mais réguliers, chacun recherchant des micro-suites spécifiques à son secteur. Les établissements d'enseignement adoptent des capacités de notation automatisée et d'apprentissage immersif, tandis que les détaillants s'appuient sur des copilottes d'IA pour la planification de la demande et l'engagement client. Dans tous les secteurs, les fournisseurs qui adaptent la conformité, l'analyse et l'expérience utilisateur aux nuances du domaine obtiennent des marges premium.

Analyse géographique

Marché de la Collaboration d'Entreprise en Amérique du Nord

L'Amérique du Nord a généré 39,55 % des revenus de 2025 pour le marché de la collaboration d'entreprise, reflétant une pénétration profonde du cloud, une adoption précoce de l'IA et un financement solide par capital-risque. Les entreprises régionales intègrent désormais l'IA générative dans les flux de travail orientés client comme une nécessité concurrentielle, soutenant une croissance constante à deux chiffres. L'expansion des zones cloud souveraines et des zones de périphérie permet aux secteurs réglementés d'équilibrer conformité et innovation.

Marché de la Collaboration d'Entreprise en Asie-Pacifique

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 13,76 % jusqu'en 2031. Les gouvernements investissent massivement dans les infrastructures 5G et cloud, tandis que les organisations rapportent un retour sur investissement de 3,6× sur les déploiements d'IA. Associé à une main-d'œuvre axée sur le mobile et à des régimes politiques favorables, cette dynamique élève l'Asie-Pacifique au rang de moteur principal de l'expansion mondiale du marché de la collaboration d'entreprise. En Australie, au Japon et à Singapour, les cadres de souveraineté numérique s'alignent sur des écosystèmes cloud ouverts, favorisant des architectures hybrides qui combinent la résidence locale des données avec des ressources mondiales d'IA.

Marché de la Collaboration d'Entreprise en EMEA et en LATAM

L'Europe progresse régulièrement grâce à la loi sur les marchés numériques et à l'application stricte du RGPD, qui favorisent les fournisseurs locaux capables de certifier des garanties de protection des données supérieures aux normes standard. Pendant ce temps, l'Amérique latine, le Moyen-Orient et l'Afrique bénéficient de l'amélioration de la couverture haut débit et de la prolifération des centres de données régionaux. Les déploiements de points de présence en périphérie au Mexique, au Brésil et aux Émirats arabes unis réduisent la latence, prenant en charge les fonctionnalités à forte intensité d'IA même là où la bande passante internationale est prohibitive en termes de coûts.

Paysage réglementaire

La réglementation affectant la collaboration en entreprise se concentre de plus en plus sur la gouvernance de l'IA, l'interopérabilité et les contrôles de données transfrontaliers qui façonnent les choix de déploiement entre les modèles sur site, cloud et cloud souverain. Dans l'UE, l'AI Act (règlement 2024/1689) établit des obligations échelonnées, avec des chapitres initiaux applicables à partir de février 2025, des obligations relatives à l'IA à usage général applicables à partir d'août 2025, et une date d'application générale fixée au 2 août 2026. Cela accroît les exigences de conformité pour les copilotes intégrés aux suites de collaboration.

Les règles de concurrence et de plateforme influencent également la stratégie d'intégration. En vertu du Digital Markets Act de l'UE, les obligations d'interopérabilité pour les contrôleurs d'accès désignés (article 6(7)) ont été renforcées par une décision de la Commission européenne de mars 2025 (affaire DMA.100204) confirmant leur applicabilité aux systèmes d'exploitation, favorisant l'interconnexion avec des tiers et augmentant la pression sur les fournisseurs de solutions de collaboration pour publier des API robustes et réduire les frictions de changement de fournisseur. Aux États-Unis, les règles relatives aux communications continuent d'affecter les piles de collaboration intégrant la voix, avec une règle finale de la FCC publiée le 17 février 2026 (effective le 19 mars 2026) exigeant des certifications mises à jour pour les fournisseurs de VoIP interconnectée ayant un accès direct aux ressources NANP.

Analyse de la chaîne de valeur

La chaîne de valeur de la collaboration en entreprise commence par des intrants technologiques fondamentaux, notamment l'infrastructure cloud, les outils de sécurité (identité, chiffrement, gestion des clés), les composants de modèles d'IA et de couche de données, ainsi que les connecteurs de systèmes d'entreprise qui puisent le contexte dans les ERP/CRM/ITSM et les référentiels de contenu. Les éditeurs de plateformes assemblent ces éléments en suites de collaboration couvrant la voix, la vidéo, la messagerie, les espaces de travail projet et la gestion des connaissances, tout en préservant l'extensibilité via des API et des marketplaces d'applications afin de répondre aux enjeux d'interopérabilité et de réduire les changements de contexte au sein de l'environnement multi-applications moyen.

La création de valeur en aval se concentre sur la mise en œuvre et les opérations continues. Les intégrateurs de systèmes et les fournisseurs de services managés (par exemple, Accenture, Capgemini, Cognizant, Infosys et TCS) assurent les migrations de locataires, la configuration de la gouvernance, l'intégration de flux de travail personnalisés et la conduite du changement, ce qui est devenu plus critique à mesure que les organisations opérationnalisent les copilotes d'IA générative et l'automatisation basée sur des agents. La distribution s'effectue par des ventes directes aux entreprises et des partenaires de distribution, avec des revenus récurrents renforcés par des services complémentaires de sécurité, de conformité et d'analytique. Les silos de données et les environnements partenaires fragmentés restent des points de blocage, ce qui accroît la demande d'intégrations bidirectionnelles plutôt que de remplacement de systèmes et renforce le rôle des services dans la stabilisation des déploiements sur des environnements hybrides et multi-cloud.

Paysage concurrentiel

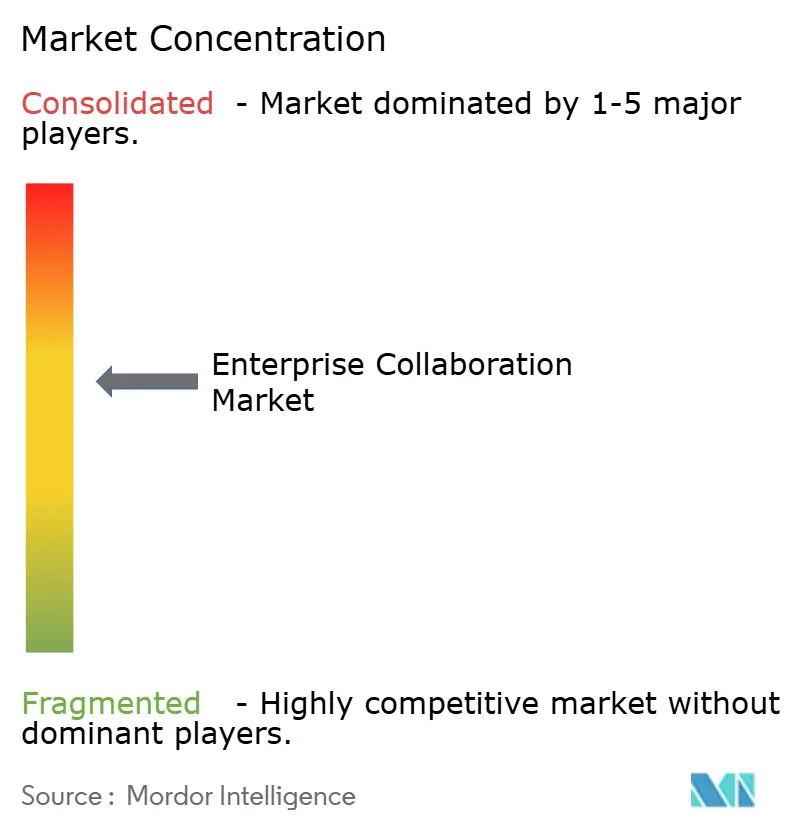

Le marché de la collaboration d'entreprise reste modérément concentré. Microsoft, Cisco et Zoom exercent leur influence grâce à des suites intégrées, des publications continues d'IA et des écosystèmes de canaux mondiaux. Microsoft a mis fin à Skype en mai 2025 pour rationaliser les investissements derrière Teams, qui intègre désormais Copilote, Viva Insights et les flux de données Dynamics pour une productivité unifiée. Cisco s'est associé à NVIDIA pour fournir une infrastructure de centre de données prête pour l'IA et a obtenu l'autorisation FedRAMP pour Meraki, renforçant ainsi les contrats fédéraux. Zoom a enregistré une croissance de 100 % d'une année sur l'autre pour son centre de contact cloud en regroupant des fonctionnalités d'IA Companion et en dévoilant une tarification axée sur les partenaires.

La concurrence pivote sur la différenciation par l'IA et l'ouverture des écosystèmes. Les fournisseurs attirent les clients avec des copilottes clés en main qui résument les réunions, traduisent les conversations et génèrent automatiquement des plans de projet — des capacités qui améliorent sensiblement les indicateurs d'adoption. L'interopérabilité façonne également les décisions d'achat ; les plateformes qui publient des API robustes et adoptent des normes open source atténuent les craintes de dépendance aux fournisseurs et font pencher les appels d'offres en leur faveur.

Les perturbateurs émergents se taillent des niches via des micro-suites verticales. Moveworks intègre l'IA conversationnelle dans les flux de travail des services informatiques, tandis que des fournisseurs spécialisés développent des solutions axées sur la conformité pour la finance et la santé. Les alliances stratégiques — telles que l'unité NVIDIA de TCS — soulignent comment les entreprises de services amplifient la portée des fournisseurs en offrant une expertise sectorielle qui accélère le retour sur investissement de l'IA. Au fil du temps, le secteur de la collaboration d'entreprise sera probablement témoin d'une consolidation accrue à mesure que les fournisseurs leaders acquièrent des acteurs de niche pour accélérer les capacités verticales.

Leaders du secteur de la collaboration d'entreprise

Microsoft Corporation

Huawei Technologies Co. Ltd.

Adobe Systems Inc.

SAP SE

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Collaboration d'Entreprise

- Microsoft Corporation

- Cisco Systems Inc.

- Zoom Video Communications Inc.

- Slack Technologies Inc. (Salesforce)

- Google LLC

- IBM Corporation

- SAP SE

- Atlassian Corporation PLC

- Adobe Inc.

- Huawei Technologies Co. Ltd.

- Mitel Networks Corp.

- TIBCO Software Inc.

- Zoho Corp.

- Axero Solutions LLC

- Trello (Atlassian)

- monday.com Ltd.

- Asana Inc.

- Jive Software

- Poly (HP)

- RingCentral Inc.

Lire l'Analyse des Entreprises du Marché de la Collaboration d'Entreprise

Opportunités de marché et perspectives d'avenir

Une opportunité majeure réside dans le passage de la collaboration comme communication à la collaboration comme exécution, où des agents peuvent effectuer des actions à travers les systèmes métiers connectés. Le passage de Copilot Cowork de Microsoft en disponibilité générale en juin 2026, avec héritage des étiquettes de sensibilité et plugins tiers (dont Salesforce et monday.com), témoigne d'un intérêt croissant pour l'accomplissement de tâches gouvernées entre applications plutôt que pour la simple synthèse de réunions autonomes. Cela crée un espace pour les fournisseurs et les sociétés de services capables d'opérationnaliser des registres d'agents, des contrôles d'accès et une auditabilité au sein des écosystèmes Microsoft 365, CRM et de gestion de projet.

La gouvernance et l'interopérabilité comptent également parmi les lacunes les plus monétisables à mesure que les entreprises accélèrent les flux de travail agentiques en avance sur la maturité des politiques et des contrôles. SAP a mis en évidence des contraintes de préparation en matière de gouvernance dans les résultats d'une enquête de 2026, et l'extension de SAP avec Anthropic en mai 2026 pour intégrer Claude à la SAP Business AI Platform et à Joule souligne la réalité multi-modèle à laquelle les entreprises sont confrontées dans la gestion des agents entre suites. Cela soutient la demande de couches de sécurité et de conformité, d'architectures alignées sur la résidence des données (y compris le cloud souverain), et de services d'intégration permettant de réconcilier l'identité, la journalisation et l'application des politiques entre les outils de collaboration, les applications métiers et les plateformes de données.

Développements Récents du Secteur sur le Marché de la Collaboration d'Entreprise

- Juillet 2026 : Microsoft a annoncé un aperçu public des SharePoint Copilot Apps, permettant aux développeurs de créer des expériences guidées et orientées action au sein de Microsoft 365 Copilot. Cela élargit la couche d'extensibilité autour de Copilot et favorise une automatisation plus poussée des flux de travail tiers et internes dans les hubs de collaboration et de contenu.

- Juin 2026 : Microsoft et Atos Group ont élargi leur collaboration stratégique pour déployer l'IA agentique sécurisée à l'échelle de la main-d'œuvre et des clients d'Atos, incluant le déploiement de Microsoft 365 Copilot E7 auprès de 56 000 employés. Le partenariat renforce l'adoption des capacités de collaboration agentique de niveau entreprise et accroît la demande de déploiements pilotés par les services, de gouvernance et d'intégration de la sécurité.

- Mai 2026 : SAP a annoncé une collaboration élargie avec Anthropic pour intégrer l'IA agentique Claude à la SAP Business AI Platform et à l'assistant Joule. Cela renforce les options d'IA multi-modèles au sein des systèmes de travail d'entreprise et accroît les exigences d'intégration entre les interfaces de collaboration, les applications métiers et les fondations de données gouvernées.

Marché de la Collaboration d'Entreprise Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette méthodologie, le marché de la collaboration en entreprise est défini comme les revenus générés par les logiciels et services connexes qui aident les employés à communiquer, partager du contenu et coordonner le travail entre équipes et sites au sein d'une organisation.

Exclusions du périmètre : les applications de messagerie destinées uniquement aux consommateurs et les clients de messagerie électronique de base sont exclus des valeurs de marché.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par type de déploiement

- Basé sur le cloud

- Sur site

- Par application

- Outils de communication

- Outils de conférence

- Outils de coordination et de gestion de projet

- Plateformes sociales et de partage des connaissances

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité des utilisateurs finaux

- Informatique et télécommunications

- BFSI

- Commerce de détail et biens de consommation

- Santé et sciences de la vie

- Éducation

- Transport et logistique

- Voyage et hôtellerie

- Autres secteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir la structure du modèle et ancrer des hypothèses vérifiables par rapport à des données publiques. Nous nous référons à des sources telles que le US Bureau of Labor Statistics (tendances de l'emploi et des salaires par secteur), le US Census Bureau et les bases de données de l'OCDE (création d'entreprises et nombre d'entreprises), l'Union internationale des télécommunications (indicateurs de connectivité), et la Banque mondiale (séries macroéconomiques affectant les cycles de dépenses IT).

Du côté sectoriel, nous examinons les rapports annuels des entreprises, les présentations aux investisseurs, la documentation produit, et une couverture de presse crédible pour suivre les évolutions des offres et des déploiements. Lorsque les informations divulguées sont limitées, des abonnements payants pour les données financières et l'intelligence économique des entreprises, l'actualité et les données financières, ainsi que les bases de données de brevets sont utilisés pour accélérer la collecte de données et vérifier les calendriers des feuilles de route produit. La liste de sources de recherche documentaire ci-dessus est illustrative et non exhaustive, d'autres références ayant été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires servent à confirmer ce que les acheteurs budgétisent réellement et ce qui est renouvelé, car les outils de collaboration sont souvent groupés et la tarification peut évoluer au cours des cycles contractuels. Nous échangeons avec des fournisseurs de logiciels, des partenaires de distribution, des décideurs informatiques et des utilisateurs en entreprise à travers l'APAC, l'EMEA et les Amériques, puis utilisons ces informations pour combler les lacunes de données, tester les hypothèses d'adoption et vérifier la cohérence de la courbe de marché finale.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Dirigeants (CXO) : 14 % | APAC : 44 % |

| Rang intermédiaire : 61 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 33 % |

| Acteurs plus petits : 14 % | Managers : 46 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une reconstruction descendante du pool de dépenses adressables en logiciels d'entreprise, puis applique la part de la catégorie collaboration et l'adoption par type de déploiement (cloud, sur site et hybride) à travers les régions. Après cette construction, les totaux sont corroborés par des approximations ascendantes sélectives issues d'échantillons de revenus de fournisseurs, de vérifications auprès des canaux de distribution, et d'une approche simple de prix de vente moyen multiplié par le volume de sièges actifs pour quelques cas d'usage représentatifs.

Les principaux paramètres qui ancrent le modèle incluent la base d'employés en entreprise et l'intensité du travail hybride, la pénétration moyenne des travailleurs du savoir par secteur, les fourchettes de tarification des sièges d'abonnement par niveau de plan, les taux d'attachement de services pour les travaux d'intégration et de migration, et les cycles de renouvellement qui déplacent les dépenses d'une année à l'autre. Lorsque les informations divulguées sont limitées, les lacunes sont traitées à l'aide d'indicateurs proxy tels que la croissance des dépenses IT et les tendances d'effectifs, puis ajustées à l'aide d'apports issus d'entretiens afin que les chiffres finaux reflètent toujours la manière dont les acheteurs contractent et renouvellent.

Pour les prévisions, nous utilisons une analyse de scénarios appuyée par une vue de régression multivariée légère, où la croissance est liée à des variables telles que l'emploi en entreprise, le rythme d'adoption du cloud, les attentes macroéconomiques en matière de budget IT, et les exigences de sécurité et de conformité pouvant ralentir les déploiements. Les valeurs prospectives finales sont revues avec des experts afin de conserver une tendance réaliste dans les années où le sentiment budgétaire est plus faible.

Validation des données et cycle de mise à jour

La validation s'effectue par le biais de multiples vérifications, où les résultats du modèle sont comparés à des signaux indépendants tels que les tendances des dépenses en logiciels d'entreprise, l'élan des abonnements rapporté par les fournisseurs, et l'orientation des investissements IT au niveau régional. Si une valeur aberrante apparaît, les hypothèses sont réexaminées, et nous recontactons les personnes interrogées sélectionnées lorsque l'écart ne peut être expliqué par des changements de tarification ou de mix.

Avant validation finale, l'ensemble de données et les calculs font l'objet d'une revue analytique étape par étape afin d'assurer la cohérence de l'alignement des définitions et des conversions monétaires entre les années. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements majeurs de licences, des opérations de fusion-acquisition importantes, ou des évolutions macroéconomiques marquées. Juste avant la livraison, une dernière vérification est réalisée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché de la collaboration en entreprise selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour la collaboration en entreprise peuvent différer même lorsque le sujet semble similaire, car chaque éditeur définit son propre périmètre puis fait des choix sur la manière de traiter les offres groupées, les services et le mix de déploiement. Des écarts apparaissent également lorsque les années de référence varient, lorsque les prévisions penchent vers le conservatisme ou l'agressivité, et lorsque le calendrier des devises n'est pas aligné.

L'écart principal provient de ce qui est comptabilisé comme revenu de collaboration par rapport aux dépenses adjacentes en communications ou en productivité, et de la manière dont les services sont traités lorsque des outils sont mis en œuvre ou intégrés. Certaines estimations mélangent également des catégories plus larges comme les communications unifiées et la conférence dans le même total, ou appliquent une croissance de sièges plus rapide sans vérifier les cycles de renouvellement et les comportements de rétrogradation. Le périmètre et les règles d'inclusion utilisés par Mordor Intelligence séparent les logiciels de collaboration en entreprise et les services connexes des outils grand public et de la messagerie de base, ce qui réduit le chiffre mais le maintient lié à ce que les entreprises budgétisent réellement.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 73,41 milliards USD (2026) | |

| Cabinet de conseil mondial A | 66,43 milliards USD (2026) | Utilise un cadrage d'année de référence différent autour de 2025 et applique une structure de segmentation plus large où le mappage des catégories peut sous-estimer les déploiements à forte intensité d'intégration, ce qui a généralement pour effet de réduire l'estimation ponctuelle pour 2026 par rapport à une vision de revenu dans le périmètre. |

| Portail sectoriel B | 56,80 milliards USD (2025) | Ancre l'estimation sur une année antérieure et peut s'appuyer sur des hypothèses de croissance de l'adoption généralisées sans distinguer clairement les dépenses purement en entreprise des outils similaires à la collaboration adjacents, ce qui peut faire varier les valeurs selon ce qui est inclus et le calendrier des devises utilisé. |

En examinant les trois chiffres, la majeure partie de l'écart peut être expliquée par l'alignement du périmètre, le choix de l'année, et la manière dont les offres groupées et les services sont traités. En maintenant les intrants traçables jusqu'aux effectifs en entreprise, à la tarification des sièges, au mix de déploiement et au comportement de renouvellement, nous pouvons expliquer chaque étape et ajuster les hypothèses lorsque les contrôles de validation indiquent une incohérence.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la collaboration d'entreprise ?

La taille du marché de la collaboration d'entreprise a atteint 73,41 milliards USD en 2026 et devrait grimper à 135,96 milliards USD d'ici 2031 à un TCAC de 13,12 %.

Quel segment de composant connaît la croissance la plus rapide ?

Les services se développent à un TCAC de 14,22 % car les entreprises ont besoin d'un soutien expert pour l'intégration de l'IA, la refonte des flux de travail et l'optimisation continue.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les investissements agressifs dans la 5G, les politiques gouvernementales favorables et une main-d'œuvre axée sur le mobile stimulent un TCAC de 13,76 % pour l'Asie-Pacifique jusqu'en 2031.

Comment les règles de souveraineté des données affectent-elles les décisions de déploiement ?

Les réglementations encouragent les modèles hybrides et de cloud souverain ; les solutions sur site conservent une part de 67,60 %, mais les offres cloud conformes croissent à un TCAC de 14,26 %.

Quel rôle jouent les copilottes d'IA générative dans l'expansion du marché ?

Les copilottes automatisent les notes de réunion, la création de documents et les tâches d'analyse, réduisant les charges de travail routinières de 30 à 50 % et alimentant les mises à niveau des plateformes.

Quels secteurs accélèrent le plus l'adoption ?

La santé et les sciences de la vie sont en tête avec un TCAC de 13,42 % en raison de la messagerie sécurisée, du support au diagnostic assisté par l'IA et des besoins stricts en matière de conformité.

Dernière mise à jour de la page le: