Taille et Part du Marché des Serveurs d'Entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

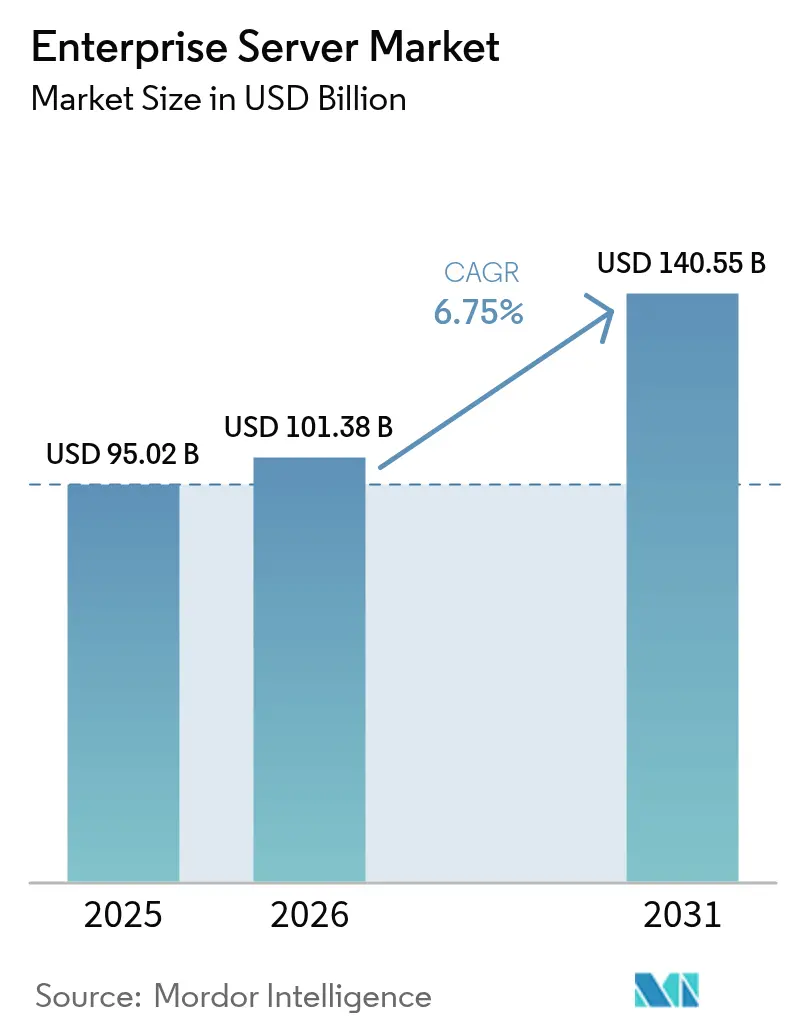

| Taille du Marché (2026) | 101.38 Milliards de dollars |

| Taille du Marché (2031) | 140.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

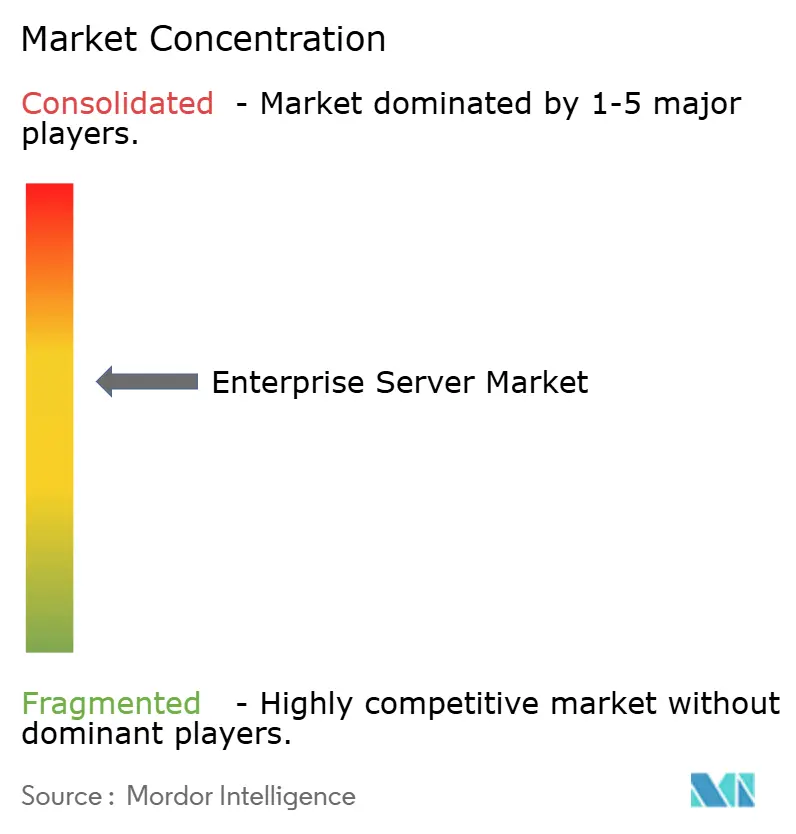

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Serveurs d'Entreprise par Mordor Intelligence

La taille du marché des serveurs d'entreprise est projetée à 95,02 milliards USD en 2025, 101,38 milliards USD en 2026, et devrait atteindre 140,55 milliards USD d'ici 2031, avec une croissance à un TCAC de 6,75 % de 2026 à 2031. L'intensification de la demande pour les charges de travail accélérées par l'IA, le retour des applications sensibles à la latence depuis les clouds publics, et le déploiement rapide de l'informatique en périphérie reconfigurent les feuilles de route des fournisseurs. Les hyperscalers se sont diversifiés vers des instances basées sur l'architecture Arm, érodant le pouvoir de fixation des prix traditionnel du x86, tandis que les conceptions de refroidissement liquide et de chiplets ont augmenté les densités de rack et repoussé les contraintes thermiques. Les programmes de relance gouvernementaux aux États-Unis, dans l'Union Européenne, en Chine, en Inde et au Japon ont raccourci les périodes de retour sur investissement et alimenté des pics d'approvisionnement à court cycle. Parallèlement, les goulets d'étranglement dans l'approvisionnement en mémoire à haute bande passante et en composants de photonique sur silicium ont allongé les délais de livraison et bifurqué le marché des serveurs d'entreprise entre les nœuds d'IA premium et les systèmes polyvalents banalisés.

Principaux Enseignements du Rapport

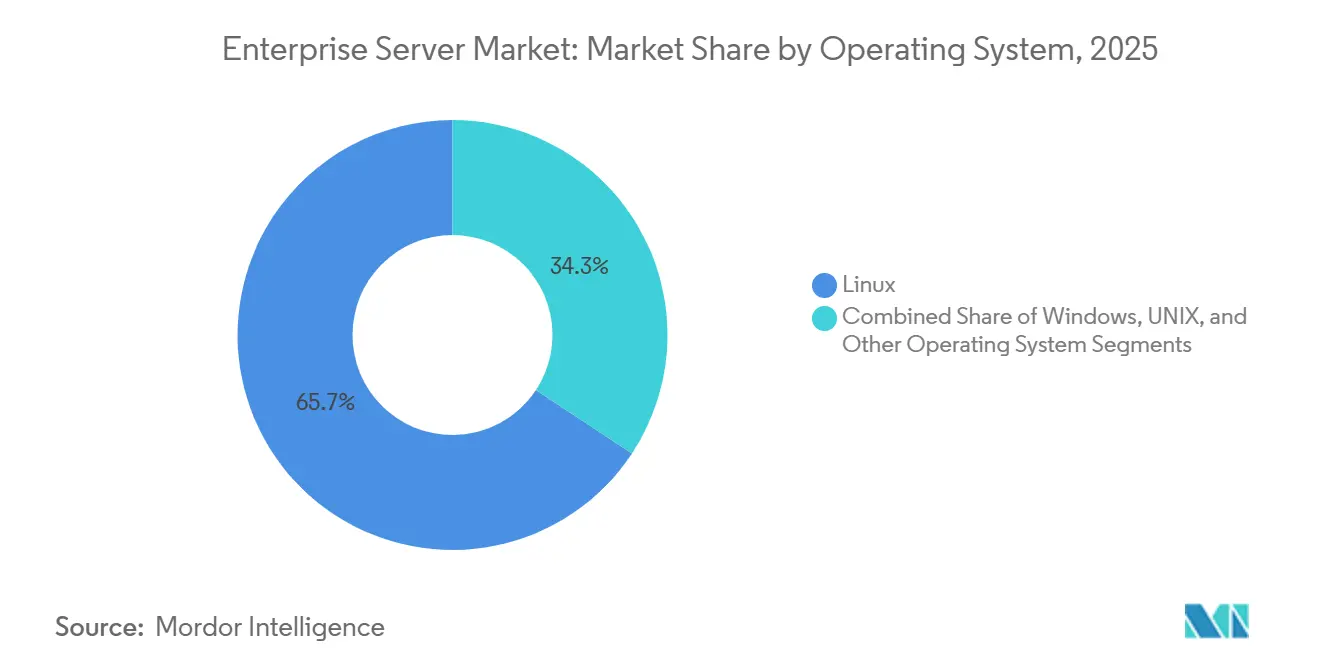

- Par système d'exploitation, Linux a dominé le marché des serveurs d'entreprise avec une part de marché de 65,72 % en 2025 et devrait croître à un TCAC de 6,89 % jusqu'en 2031, surpassant les systèmes d'exploitation concurrents.

- Par classe de serveur, les serveurs en volume ont capturé 41,94 % du marché des serveurs d'entreprise en 2025, et les serveurs haut de gamme progressent à un TCAC de 6,81 % sur 2026-2031, la croissance la plus rapide au niveau des classes.

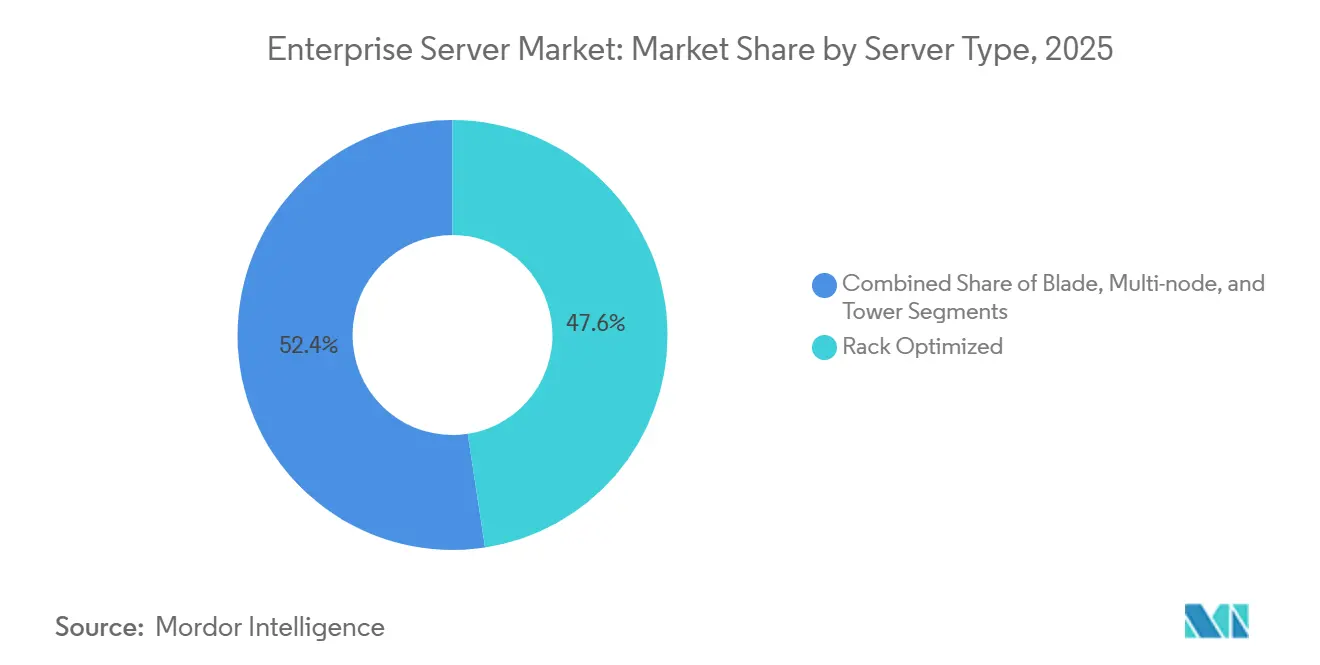

- Par type de serveur, les serveurs optimisés en rack représentaient 47,58 % des déploiements, et les serveurs multi-nœuds devraient se développer à un TCAC de 7,06 %, le plus élevé parmi les types de serveurs, reflétant les avantages des pools de mémoire désagrégés.

- Par secteur d'utilisation final, les Technologies de l'Information et les Télécommunications ont représenté 29,17 % des dépenses supplémentaires, et le secteur de la santé devrait afficher la croissance verticale la plus forte, avec un TCAC de 7,16 % jusqu'en 2031.

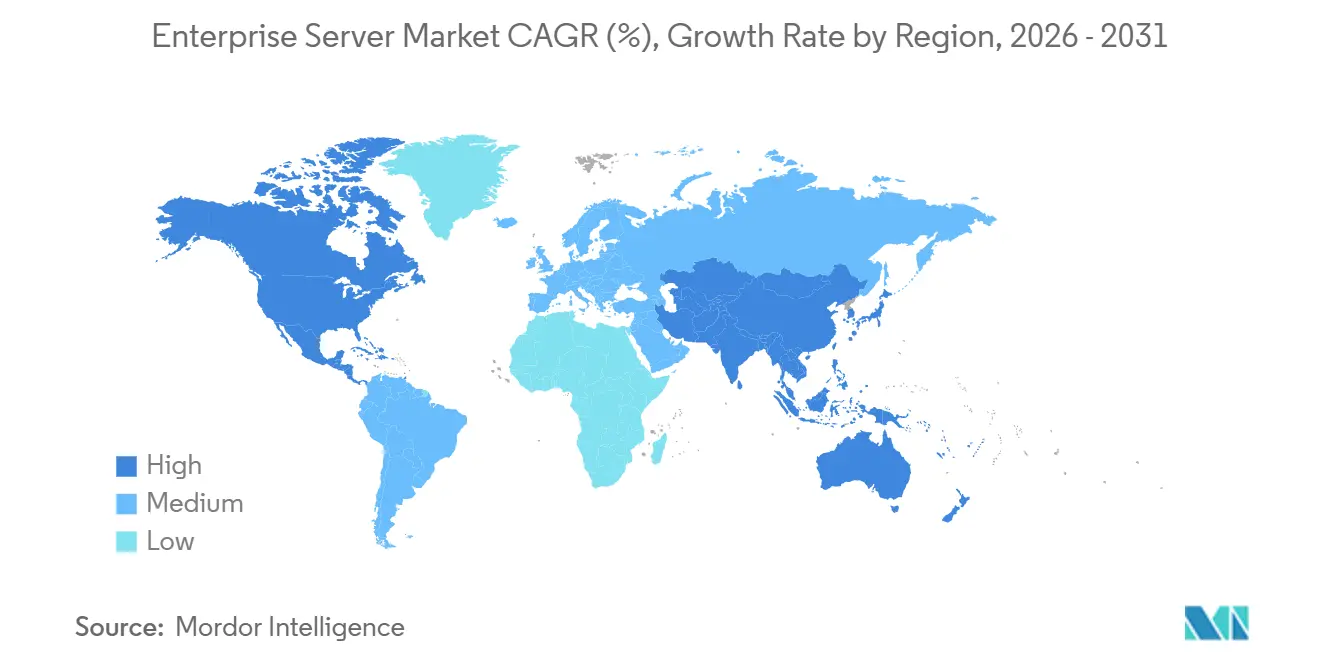

- Par géographie, l'Amérique du Nord représentait 37,47 % de la part de marché en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, enregistrant un TCAC de 7,33 % jusqu'en 2031, portée par les mandats de cloud souverain et les incitations à la fabrication.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Serveurs d'Entreprise

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Charges de Travail Accélérées par l'IA | +1.8% | Mondial avec focus sur l'Amérique du Nord, la Chine et l'Europe Occidentale | Moyen terme (2-4 ans) |

| Migration vers le Cloud d'Entreprise et Stratégies de Cloud Hybride | +1.3% | Mondial, porté par l'Amérique du Nord et l'Europe, en expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance Rapide de l'Informatique en Périphérie et des Micro Centres de Données Activés par la 5G | +1.0% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique Latine | Moyen terme (2-4 ans) |

| Modèles d'Abonnement et de Consommation de Serveurs Basés sur les Dépenses d'Exploitation | +0.7% | Amérique du Nord et Europe Occidentale, adoption précoce en Australie et à Singapour | Court terme (≤ 2 ans) |

| Adoption du Refroidissement Liquide Permettant des Densités de Rack Plus Élevées | +0.6% | Amérique du Nord, Europe du Nord, sites hyperscale sélectionnés en Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes Gouvernementaux de Relance des Infrastructures d'IA | +0.9% | États-Unis, Union Européenne, Chine, Inde, Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Charges de Travail Accélérées par l'IA

Les expéditions de serveurs accélérés par GPU ont augmenté de 47 % d'une année sur l'autre en 2025, les entreprises consacrant jusqu'à 28 % de leurs budgets d'infrastructure au matériel compatible avec l'IA. Les grands modèles de langage dépassant 100 milliards de paramètres nécessitent des clusters denses reliés par des structures de 400 gigabits, poussant les fournisseurs vers des conceptions refroidies par liquide à haute bande passante. Les hyperscalers ont développé leurs portefeuilles d'instances optimisées pour l'IA de 35 % et les entreprises ont installé des nœuds GPU sur site pour éviter les frais de sortie et protéger leurs données propriétaires. L'inférence en périphérie a également stimulé la demande de milieu de gamme pour les accélérateurs NVIDIA L4 et AMD Instinct MI210. L'intensité de calcul des modèles de pointe a doublé tous les six mois entre 2022 et 2025, raccourcissant les cycles de renouvellement des serveurs à environ 24 mois.[1]Epoch AI, "Tendances dans le Calcul d'Entraînement," epochai.org

Migration vers le Cloud d'Entreprise et Stratégies de Cloud Hybride

Les architectures hybrides hébergeaient 63 % des charges de travail en 2025, les entreprises rapatriant les applications sensibles à la latence tout en conservant une capacité de débordement dans les clouds publics.[2]Flexera, "Rapport sur l'État du Cloud 2025," flexera.com Kyndryl a rapporté que 48 % des clients du Fortune 1000 ont adopté des modèles hybrides, citant des règles de souveraineté des données imposant des amendes allant jusqu'à 4 % du chiffre d'affaires mondial en cas de violation. L'économie du rapatriement a montré que les charges de travail maintenues en cloud public coûtaient 30 à 50 % de plus sur trois ans que leurs équivalents sur site, soutenant la demande de serveurs en volume. Les fournisseurs ont répondu avec des serveurs pré-intégrés aux API des hyperscalers, permettant une orchestration unifiée. Cette stratégie à double voie soutient une croissance de base régulière pour le marché des serveurs d'entreprise jusqu'en 2031.

Croissance Rapide de l'Informatique en Périphérie et des Micro Centres de Données Activés par la 5G

Les déploiements de 5G autonome en Asie-Pacifique et au Moyen-Orient ont provoqué une hausse de 41 % des expéditions de serveurs en périphérie en 2025. Les opérateurs de télécommunications ont déployé des micro centres de données de la taille d'un conteneur aux tours cellulaires pour offrir une latence inférieure à 10 millisecondes requise pour les véhicules autonomes et le commerce immersif. Akamai et Cloudflare ont étendu leurs plateformes en périphérie de 28 % avec des nœuds prêts pour le GPU qui traitent la vidéo en temps réel et l'inférence d'IA. Les fabricants chinois Inspur et H3C ont remporté 34 % des contrats en périphérie en Asie-Pacifique en livrant des unités pré-intégrées et refroidies par liquide à un coût en capital inférieur. Le marché des serveurs d'entreprise valorise désormais les formats robustes et à faible consommation d'énergie que les fournisseurs de racks traditionnels n'ont pas encore égalés.

Programmes Gouvernementaux de Relance des Infrastructures d'IA

La loi américaine CHIPS and Science Act a engagé 8,5 milliards USD en incitations pour les centres de données axés sur l'IA, subventionnant jusqu'à 30 % des dépenses en capital. L'Union Européenne a alloué 43 milliards EUR (48,4 milliards USD) pour des projets de cloud souverain. Le 14e Plan Quinquennal de la Chine a ordonné la création de 10 pôles nationaux d'IA équipés d'au moins 10 000 serveurs GPU d'ici 2025. Le programme d'Incitation Liée à la Production de l'Inde a remboursé 6 % de la production incrémentale de serveurs, attirant des investissements de Foxconn et Wistron. Ces programmes ont réduit les périodes de retour sur investissement à moins de 3 ans, accélérant les achats de serveurs à court terme et stimulant la trajectoire du marché des serveurs d'entreprise.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Virtualisation des serveurs et consolidation réduisant les installations physiques | -1.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Érosion des prix et banalisation du matériel x86 | -0.8% | Mondial - pression concurrentielle centrée sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénuries dans la chaîne d'approvisionnement pour les GPU et les composants de photonique sur silicium | -0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Hausse des tarifs énergétiques des centres de données et des coûts de conformité carbone | -0.5% | Europe et Amérique du Nord, en expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries dans la Chaîne d'Approvisionnement pour les GPU et les Composants de Photonique sur Silicium

Les délais de livraison des NVIDIA H100 et H200 atteignaient en moyenne 26 semaines pour les clients de niveau 2 au début de 2025, retardant 3,2 milliards USD de revenus de serveurs et réduisant les expéditions unitaires de 4 à 6 % par rapport à la demande non contrainte. Le goulot d'étranglement se situait dans l'emballage avancé de TSMC pour le CoWoS et la mémoire HBM3, malgré une augmentation de capacité de 40 %. Une tension similaire affectait les émetteurs-récepteurs de photonique sur silicium à 800 gigabits, Broadcom et Marvell peinant à développer les optiques co-packagées. Les acheteurs bénéficiant d'allocations à long terme profitaient des prix catalogue, tandis que les acheteurs au comptant payaient des primes de 20 à 35 %. Le Gaudi 3 d'Intel promettait un soulagement en 2026, mais nécessitait des piles logicielles non-CUDA, limitant la substitution à court terme.

Hausse des Tarifs Énergétiques des Centres de Données et des Coûts de Conformité Carbone

Les prix industriels de l'électricité en Allemagne, en France et au Royaume-Uni ont augmenté de 18 à 24 % entre 2024 et 2025, la volatilité du gaz et la tarification du carbone ayant alourdi les coûts d'exploitation.[3]Agence Internationale de l'Énergie, "Prix de l'Électricité pour l'Industrie," iea.org Le Mécanisme d'Ajustement Carbone aux Frontières de l'UE a ajouté entre 0,06 et 0,09 EUR par kilowattheure (0,07 à 0,10 USD) pour les réseaux à forte intensité carbone. Les normes California Title 24 ont abaissé l'efficacité d'utilisation de l'énergie admissible à moins de 1,3, nécessitant un refroidissement liquide qui a ajouté entre 800 et 1 200 USD par kilowatt de capacité. Les opérateurs ont différé les renouvellements ou déplacé les charges de travail vers la Norvège et l'Islande, où l'énergie hydroélectrique coûte entre 0,03 et 0,05 USD par kilowattheure. Cette contrainte redistribue la demande du marché des serveurs d'entreprise vers les régions à avantage énergétique et les plateformes à haute densité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Système d'Exploitation : Linux Renforce son Avance

Linux a capturé 65,72 % des déploiements en 2025 et continuera de se développer à un TCAC de 6,89 %, car l'orchestration des conteneurs et les frameworks d'IA dépendent des contrôles au niveau du noyau. Le marché des serveurs d'entreprise pour les nœuds Linux devrait croître significativement sur la période de prévision, reflétant un investissement soutenu dans les écosystèmes open source. L'adoption de modules d'informatique confidentielle renforce davantage les avantages de Linux pour les charges de travail sensibles à la sécurité.

Windows Server a maintenu une présence considérable grâce aux applications .NET héritées, mais son taux de croissance est inférieur à celui de Linux et du marché global des serveurs d'entreprise. Les variantes UNIX ont connu un déclin à mesure que les annonces de fin de vie ont accéléré les migrations. L'intégration de Windows Server avec Azure Arc et les services d'identité hybride a fourni un contre-argument, mais la prime de licence de 15 à 25 % par rapport aux distributions Linux a freiné l'adoption dans les segments sensibles aux coûts. Le déclin d'UNIX s'est accéléré lorsqu'Oracle a annoncé des dates de fin de vie pour les systèmes basés sur SPARC, incitant les institutions financières à migrer les charges de travail bancaires principales vers des clusters Linux x86 exécutant des microservices conteneurisés.

Par Classe de Serveur : Les Dépenses en IA Modifient la Composition

Les serveurs haut de gamme dotés de huit processeurs ou GPU ou plus ont absorbé 38 % des budgets d'IA en 2025 et se sont développés à un TCAC de 6,81 % jusqu'en 2031. Les serveurs haut de gamme, définis comme des systèmes dotés de 8 processeurs ou accélérateurs GPU ou plus et dont les prix catalogue dépassent 50 000 USD, ont absorbé une part significative des budgets d'infrastructure d'IA des entreprises en 2025. Ce segment comprend les systèmes NVIDIA DGX H100, Dell PowerEdge XE9680 et les plateformes HPE Cray EX qui intègrent des collecteurs de refroidissement liquide et des commutateurs InfiniBand à 400 gigabits pour minimiser la latence d'entraînement.

Les serveurs en volume, comprenant les unités en rack à 1 et 2 sockets dont le prix est inférieur à 10 000 USD, restent le cheval de bataille de l'informatique polyvalente, mais leur croissance reflète la compression des marges et la consolidation pilotée par la virtualisation qui a réduit la demande unitaire en 2025. La bifurcation entre les segments haut de gamme et en volume remodèle les stratégies des fournisseurs, Dell Technologies et Hewlett Packard Enterprise ayant priorisé les références optimisées pour l'IA avec des marges brutes plus élevées, tandis que les ODM taïwanais se sont montrés très agressifs dans le segment en volume avec des marges plus faibles. Les serveurs GPU refroidis par liquide de Super Micro Computer, qui ont commencé à être expédiés en volume fin 2024, ont gagné du terrain dans le segment haut de gamme en 2025 en offrant un coût total de possession inférieur aux architectures lames traditionnelles. Les serveurs milieu de gamme font face à la plus grande perturbation, car les instances de cloud public offrant des performances comparables sous-coupent l'économie sur site pour les charges de travail sans exigences strictes de latence ou de résidence des données.

Par Type de Serveur : Les Conceptions Multi-Nœuds Gagnent en Dynamisme

Les formats optimisés en rack sont restés dominants à 47,58 % en 2025, mais les systèmes multi-nœuds connaissent la croissance la plus rapide avec un TCAC de 7,06 % en regroupant le stockage NVMe et la mémoire à haute bande passante entre les nœuds. Les serveurs multi-nœuds, qui intègrent 2 à 4 nœuds de calcul indépendants dans un châssis unique de 2U ou 4U, permettent aux opérateurs de centres de données d'atteindre des densités de serveurs plus élevées, réduisant considérablement l'encombrement et la complexité du câblage par rapport aux unités en rack 1U traditionnelles. Les serveurs lames ont continué à servir la virtualisation d'entreprise et les clusters à haute disponibilité, bien que leur taux de croissance soit inférieur à la moyenne du marché, les hyperscalers préférant les conceptions optimisées en rack qui simplifient la gestion thermique et réduisent les coûts d'acquisition.

Les serveurs optimisés en rack ont conservé leur dominance dans les environnements hyperscale en raison de leur compatibilité avec l'infrastructure d'alimentation et de refroidissement existante, mais la prime pour les conceptions multi-nœuds est justifiée par les économies sur les dépenses d'exploitation qui s'accumulent sur des cycles de renouvellement de 3 à 4 ans. Les serveurs lames font face à des vents contraires séculaires à mesure que les entreprises migrent vers une infrastructure définie par logiciel qui découple le calcul, le stockage et le réseau, rendant le modèle de châssis intégré moins attrayant. Les serveurs tour persistent dans des secteurs tels que le commerce de détail et l'hôtellerie, où les déploiements en succursales privilégient la simplicité à la densité, bien que leurs volumes unitaires aient diminué à mesure que les systèmes de point de vente ont migré vers des appareils connectés au cloud.

Par Secteur d'Utilisation Final : La Santé Progresse Grâce à l'Imagerie par IA

Les Technologies de l'Information et les Télécommunications ont dominé les dépenses à 29,17 % en 2025, ancrées par les déploiements 5G et l'expansion hyperscale. La santé, cependant, est le secteur vertical à la croissance la plus rapide avec un TCAC de 7,16 %, bénéficiant de l'imagerie 3D basée sur GPU qui réduit la latence diagnostique de 48 heures à moins de 2 heures. La loi américaine sur la Portabilité et la Responsabilité en matière d'Assurance Maladie et le Règlement Européen sur les Dispositifs Médicaux imposent que les données des patients restent dans les limites juridictionnelles, incitant les hôpitaux à déployer des clouds privés plutôt que de s'appuyer sur des hyperscalers publics.

Les Services Bancaires, Financiers et les Assurances devraient connaître une croissance significative à mesure que les institutions renouvellent leurs systèmes bancaires principaux et développent leur infrastructure de détection des fraudes alimentée par l'analyse des transactions en temps réel. La fabrication devrait croître régulièrement, portée par les passerelles d'IdO industriel et les plateformes de maintenance prédictive qui traitent la télémétrie des capteurs aux emplacements en périphérie des usines. Le commerce de détail devrait progresser à mesure que les stratégies omnicanales nécessitent des systèmes unifiés d'inventaire et de données clients hébergés sur site pour minimiser la latence. Les Médias et le Divertissement devraient croître à mesure que les plateformes de streaming déploient des serveurs GPU pour le transcodage vidéo en temps réel et les moteurs de recommandation de contenu.

Analyse Géographique

L'Amérique du Nord détenait 37,47 % de la part de marché en 2025, mais l'Asie-Pacifique se développe à un TCAC de 7,33 % jusqu'en 2031, portée par les mandats de cloud souverain, les ajouts de capacité hyperscale et les programmes de relance gouvernementaux en Chine, en Inde et au Japon. La domination de l'Amérique du Nord reflète la concentration des hyperscalers, des entreprises du Fortune 500 et des institutions de recherche en IA, qui ont collectivement déployé 35,6 milliards USD en infrastructure de serveurs en 2025. Le Canada et le Mexique ont également contribué de manière significative, avec une croissance liée aux tendances de délocalisation de proximité et aux exigences de résidence des données transfrontalières dans le cadre de l'accord commercial ACEUM.

La croissance de l'Asie-Pacifique était ancrée dans le 14e Plan Quinquennal de la Chine, qui a mandaté la construction de centres nationaux d'innovation en IA équipés de serveurs GPU avancés, et dans le programme d'Incitation Liée à la Production de l'Inde, qui a attiré d'importants investissements dans la fabrication de serveurs de la part de grandes entreprises. Le Ministère de l'Économie, du Commerce et de l'Industrie du Japon a subventionné la construction de centres de données écoénergétiques, réduisant les coûts d'électricité pour les opérateurs déployant une infrastructure refroidie par liquide, tandis que la stratégie de semi-conducteurs d'IA de la Corée du Sud a alloué des financements importants à la production nationale de serveurs.

L'Europe a connu une croissance régulière, soutenue par l'initiative Décennie Numérique finançant des projets de cloud souverain en Allemagne, en France et aux Pays-Bas, tandis que les règles de localisation des données liées au Brexit ont soutenu la demande au Royaume-Uni. Le Moyen-Orient a connu une croissance à mesure que la Vision 2030 de l'Arabie Saoudite et la Stratégie Nationale d'IA des Émirats Arabes Unis ont stimulé les investissements dans les installations hyperscale et l'infrastructure des villes intelligentes. L'Amérique du Sud a progressé, le Brésil menant la demande régionale liée à la modernisation des services financiers et à l'expansion du commerce électronique. L'Afrique a également connu une croissance à mesure que les opérateurs de télécommunications au Nigeria et en Afrique du Sud ont déployé des micro centres de données en périphérie pour soutenir les plateformes de monnaie mobile et les réseaux de diffusion de contenu.

Paysage Concurrentiel

Le marché des serveurs d'entreprise présentait une concentration modérée en 2025, Dell Technologies, Hewlett Packard Enterprise, Super Micro Computer, Lenovo et Inspur dominant collectivement les expéditions unitaires mondiales, tandis que la part restante était fragmentée entre les ODM taïwanais, les intégrateurs régionaux et les fournisseurs de marques blanches qui se font concurrence de manière agressive sur le prix et la personnalisation.

Dell Technologies a tiré parti de son modèle de vente directe et de son portefeuille PowerEdge pour mettre en avant les serveurs GPU refroidis par liquide et le financement en tant que service qui différait les dépenses en capital initiales pour les clients entreprises. Hewlett Packard Enterprise s'est concentrée sur ses plateformes Cray EX et Apollo, qui intégraient la tarification basée sur la consommation HPE GreenLake et se différenciaient par son expertise en calcul haute performance. La présence sur le marché de Super Micro Computer s'est développée, portée par ses solutions Building Block qui permettaient aux hyperscalers de configurer des châssis optimisés pour le GPU avec un délai de déploiement plus court que les cycles de fabrication à la commande traditionnels.

Les tendances stratégiques en 2025 étaient centrées sur l'intégration verticale, la tarification basée sur la consommation et la diversification géographique. Dell Technologies a acquis une participation minoritaire dans une start-up de refroidissement liquide pour sécuriser la priorité dans la chaîne d'approvisionnement pour les solutions thermiques, tandis que Hewlett Packard Enterprise a étendu son portefeuille GreenLake pour inclure des offres de GPU en tant que service qui convertissaient les dépenses en capital en abonnements mensuels prévisibles. Lenovo a créé une coentreprise avec Saudi Aramco pour assembler des serveurs localement, remportant des contrats du secteur public qui imposent un contenu local par valeur. L'intensité concurrentielle est la plus élevée dans le segment des serveurs en volume, où les prix de vente moyens ont diminué annuellement entre 2020 et 2025, comprimant les marges brutes pour les fournisseurs manquant de différenciation en matière d'efficacité de la chaîne d'approvisionnement ou de flexibilité de financement. L'adoption technologique remodèle la dynamique concurrentielle, car les fournisseurs qui intègrent le refroidissement liquide, les interconnexions de photonique sur silicium et les configurations BIOS optimisées pour l'IA commandent des primes sur les plateformes x86 banalisées, mais nécessitent des investissements en capital en R&D et en fabrication que les acteurs plus petits peinent à financer.

Leaders du Secteur des Serveurs d'Entreprise

Hewlett Packard Enterprise Co.

Dell Technologies Inc.

IBM Corporation

Lenovo Group Limited

Inspur Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Dell Technologies a annoncé une expansion de 1,2 milliard USD de la fabrication de refroidissement liquide à Austin, Texas, visant une production de 50 000 serveurs optimisés pour le GPU annuellement d'ici fin 2026.

- Novembre 2025 : Hewlett Packard Enterprise a remporté un contrat de 850 millions USD du Département de l'Énergie des États-Unis pour un supercalculateur de 2 exaflops basé sur l'architecture Cray EX avec des accélérateurs AMD Instinct MI300A.

- Octobre 2025 : Super Micro Computer s'est associé à Broadcom pour co-développer des serveurs utilisant la structure Jericho3-AI et des commutateurs Ethernet intégrés à 800 gigabits pour les clusters d'IA.

- Septembre 2025 : Lenovo a inauguré une usine d'assemblage de serveurs de 600 millions USD à Riyad, en Arabie Saoudite, en partenariat avec Saudi Aramco, produisant 100 000 serveurs optimisés en rack annuellement.

Portée du Rapport sur le Marché Mondial des Serveurs d'Entreprise

Un serveur d'entreprise est un serveur informatique qui exécute des programmes pour répondre collectivement aux besoins d'une entreprise plutôt qu'à ceux d'un utilisateur individuel, d'un département ou d'une application spécialisée.

Le Rapport sur le Marché des Serveurs d'Entreprise est segmenté par Système d'Exploitation (Linux, Windows, UNIX et Autres Systèmes d'Exploitation), Classe de Serveur (Serveur Haut de Gamme, Serveur Milieu de Gamme et Serveur en Volume), Type de Serveur (Lame, Multi-Nœud, Tour et Optimisé en Rack), Secteur d'Utilisation Final (Technologies de l'Information et Télécommunications, Services Bancaires, Financiers et Assurances, Fabrication, Commerce de Détail, Santé, Médias et Divertissement, et Autres Secteurs d'Utilisation Final), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Linux |

| Windows |

| UNIX |

| Autres Systèmes d'Exploitation |

| Serveur Haut de Gamme |

| Serveur Milieu de Gamme |

| Serveur en Volume |

| Lame |

| Multi-Nœud |

| Tour |

| Optimisé en Rack |

| Technologies de l'Information et Télécommunications |

| Services Bancaires, Financiers et Assurances |

| Fabrication |

| Commerce de Détail |

| Santé |

| Médias et Divertissement |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Italie | |

| Royaume-Uni | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par Système d'Exploitation | Linux | |

| Windows | ||

| UNIX | ||

| Autres Systèmes d'Exploitation | ||

| Par Classe de Serveur | Serveur Haut de Gamme | |

| Serveur Milieu de Gamme | ||

| Serveur en Volume | ||

| Par Type de Serveur | Lame | |

| Multi-Nœud | ||

| Tour | ||

| Optimisé en Rack | ||

| Par Secteur d'Utilisation Final | Technologies de l'Information et Télécommunications | |

| Services Bancaires, Financiers et Assurances | ||

| Fabrication | ||

| Commerce de Détail | ||

| Santé | ||

| Médias et Divertissement | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Italie | ||

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des serveurs d'entreprise d'ici 2031 ?

Il devrait atteindre 140,55 milliards USD, avec une croissance à un TCAC de 6,75 % sur 2026-2031.

Quel système d'exploitation domine les déploiements actuels de serveurs d'entreprise ?

Linux domine avec une part de 65,72 % en 2025 et maintient la croissance la plus rapide jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les programmes de relance gouvernementaux, les mandats de cloud souverain et les incitations à la fabrication locale portent le TCAC régional à 7,33 %.

Comment les pénuries de GPU affectent-elles les achats de serveurs ?

Les délais de livraison s'étendent jusqu'à 26 semaines pour les acheteurs de niveau 2, retardant les revenus et poussant certains clients vers des accélérateurs alternatifs.

Quel segment bénéficie le plus des investissements en IA ?

Les serveurs haut de gamme à forte densité de GPU se développent à un TCAC de 6,81 % à mesure que les entreprises priorisent l'entraînement et l'inférence d'IA.

Dernière mise à jour de la page le: