Taille et part du marché des technologies du charbon propre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

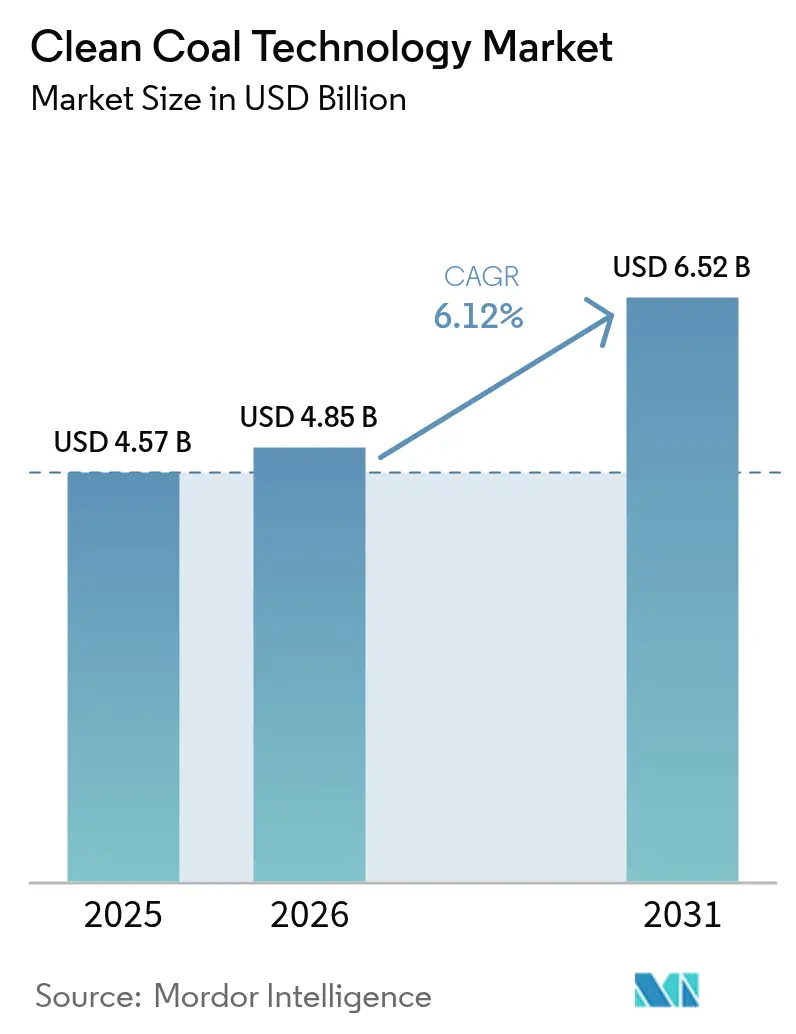

| Taille du Marché (2026) | 4.85 Milliards de dollars |

| Taille du Marché (2031) | 6.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies du charbon propre par Mordor Intelligence

La taille du marché des technologies du charbon propre en 2026 est estimée à 4,85 milliards USD, en hausse par rapport à la valeur de 4,57 milliards USD enregistrée en 2025, avec des projections pour 2031 indiquant 6,52 milliards USD, à un TCAC de 6,12 % sur la période 2026-2031.

La pression réglementaire sur l'intensité carbone, l'innovation rapide dans le captage, l'utilisation et le stockage du carbone (CUSC), ainsi que la demande croissante d'une puissance de base fiable propulsent conjointement les flux d'investissement. Les systèmes supercritiques et ultra-supercritiques supplantent les unités subcritiques existantes, les exploitants ciblant des rendements thermiques supérieurs à 45 %, tandis que les rétrofits CUSC contribuent à éviter les retraites prématurées d'installations et les risques d'actifs échoués. Les incitations du secteur public, notamment le crédit d'impôt 45Q des États-Unis et des dispositifs comparables au Canada et dans l'Union européenne, remodèlent l'économie des projets en faveur des grands rétrofits de captage de carbone. Par ailleurs, la numérisation des installations — allant des logiciels de contrôle basés sur l'intelligence artificielle à la maintenance prédictive — renforce les marges opérationnelles et raccourcit les délais de retour sur investissement. Ces facteurs renforcent collectivement les perspectives de croissance à moyen terme pour le marché des technologies du charbon propre(1)Agence internationale de l'énergie, « Feuille de route technologique pour le charbon à haute efficacité et faibles émissions de l'AIE – Résumé de l'atelier », iea.org .

Principaux enseignements du rapport

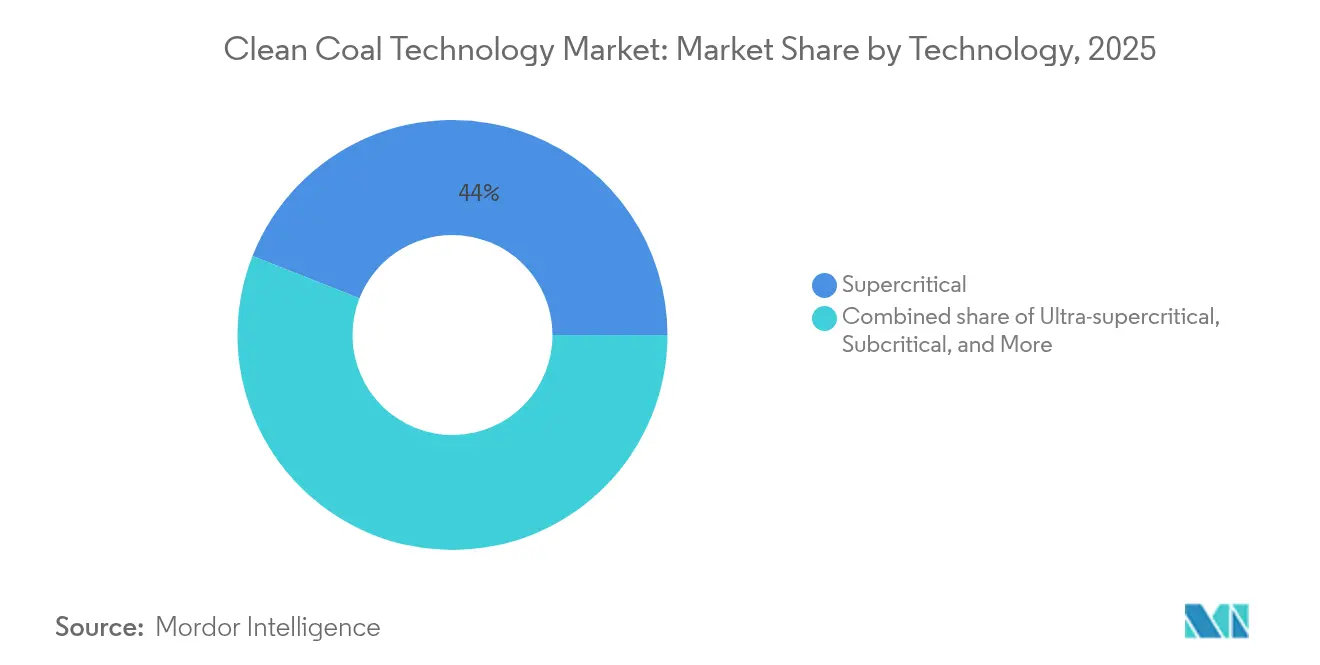

- Par technologie, les systèmes supercritiques ont capté 44,02 % de la part de marché des technologies du charbon propre en 2025, tandis que la technologie ultra-supercritique est appelée à enregistrer la croissance la plus rapide, avec un TCAC de 17,26 % jusqu'en 2031.

- Par composant, les équipements ont conservé une part de 70,65 % de la taille du marché des technologies du charbon propre en 2025, tandis que les services devraient se développer à un TCAC de 9,35 % jusqu'en 2031.

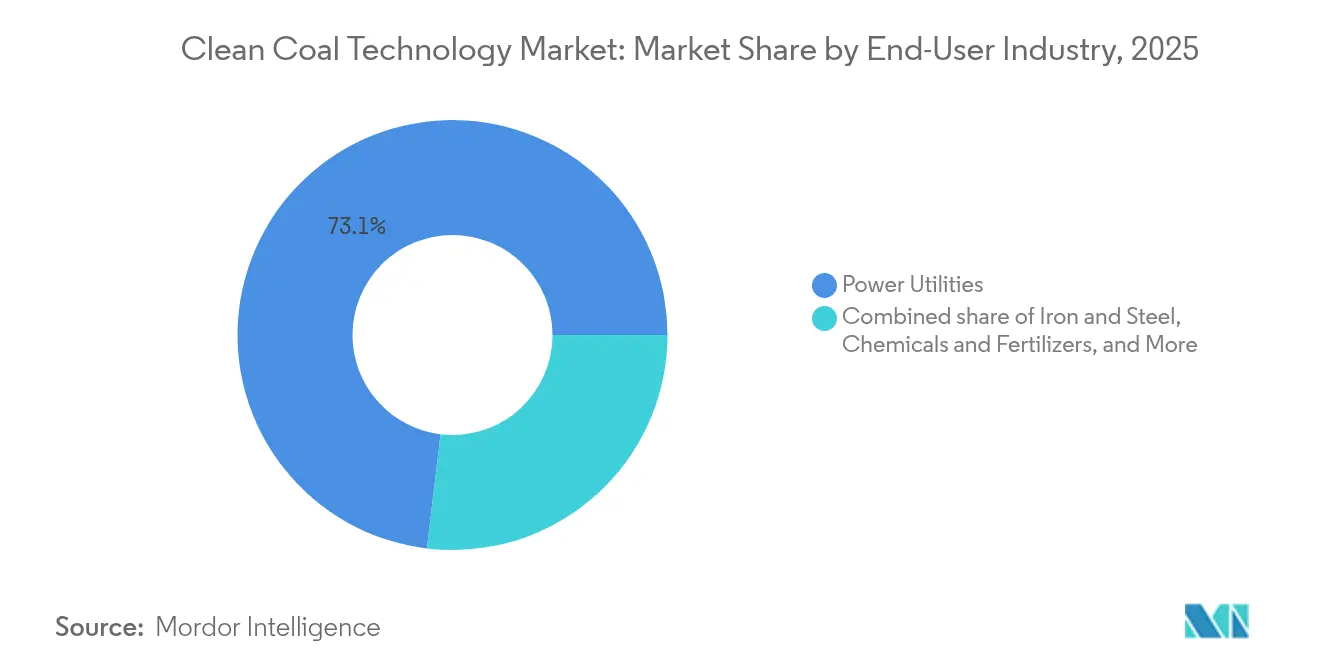

- Par utilisateur final, les services publics d'électricité ont représenté une part de 73,10 % de la taille du marché des technologies du charbon propre en 2025 ; les applications dans le secteur du fer et de l'acier devraient enregistrer l'adoption la plus rapide, avec un TCAC de 9,84 % jusqu'en 2031.

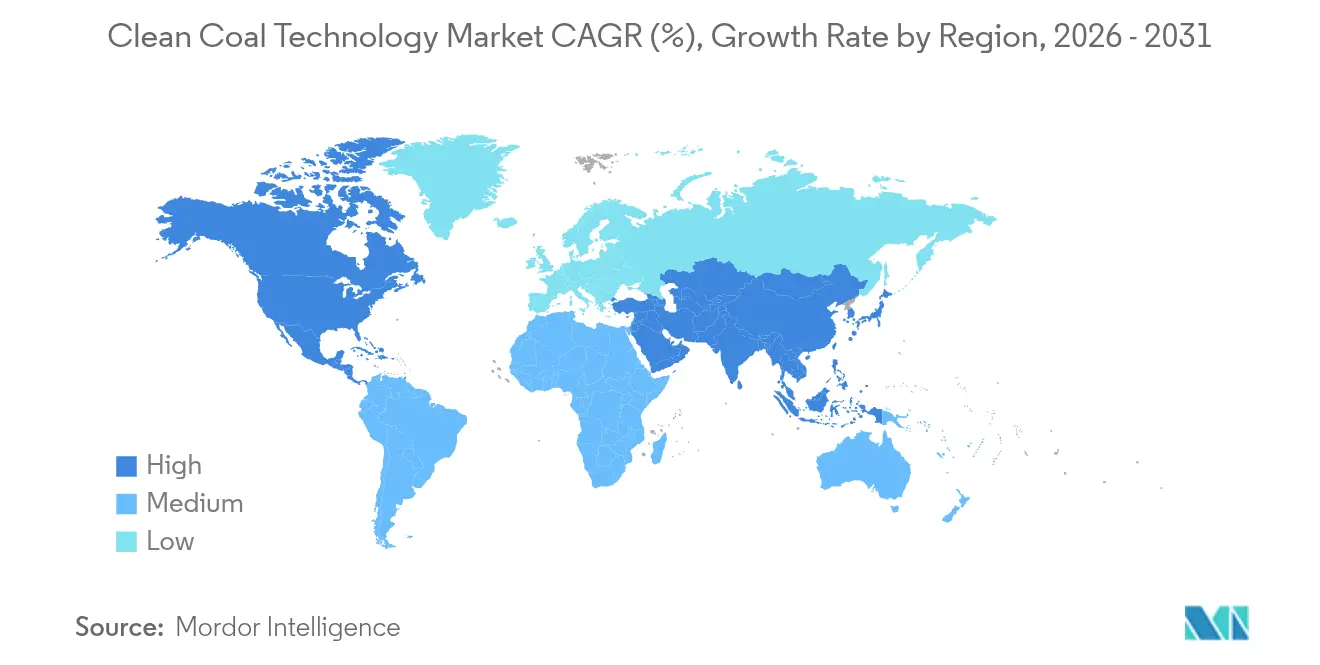

- Par géographie, la région Asie-Pacifique était en tête avec une part de revenus de 38,85 % en 2025, tandis que l'Amérique du Nord devrait afficher le TCAC régional le plus rapide, à 8,12 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des technologies du charbon propre

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des normes d'émission accélérant l'adoption des installations HELE | 1.80% | Mondial, le plus marqué dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Incitations gouvernementales et crédits d'impôt pour les rétrofits CUSC | 1.50% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de puissance de base en Asie émergente nécessitant la modernisation du parc charbon | 1.20% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Rétrofits prêts pour l'hydrogène des chaudières USC | 0.80% | Japon, Corée du Sud, Allemagne | Moyen terme (2-4 ans) |

| Mandats de cocombustion de carburants synthétiques | 0.60% | Japon et Corée du Sud | Court terme (≤ 2 ans) |

| Logiciels avancés de contrôle des procédés | 0.40% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des normes d'émission accélérant l'adoption des installations HELE

Les régulateurs mondiaux exigent désormais que les unités charbon existantes atteignent des jalons significatifs de réduction des émissions de CO₂, déclenchant une demande immédiate de rétrofits supercritiques et ultra-supercritiques. La règle 2024 de l'Agence de protection de l'environnement des États-Unis exige un captage à 90 % d'ici 2032 ou une mise hors service d'ici 2039, privilégiant effectivement les améliorations HELE par rapport aux rénovations conventionnelles(2)Agence de protection de l'environnement des États-Unis, « Réglementation de l'article 111 de la loi sur la qualité de l'air relative aux émissions de gaz à effet de serre des unités de production d'électricité », epa.gov . La directive chinoise de septembre 2024 met l'accent sur des pratiques avancées de combustion et de gestion pour réduire les polluants tout en maintenant la fiabilité du réseau(3)Commission nationale du développement et de la réforme, « Avis sur le renforcement de l'utilisation propre et efficace du charbon », ndrc.gov.cn . L'Europe considère les technologies HELE comme une classe d'actifs de transition qui fait le lien entre les besoins sécuritaires à court terme et les objectifs de neutralité carbone à l'horizon 2050. Les services publics privilégient ainsi les investissements axés sur l'efficacité là où les énergies renouvelables seules ne peuvent pas encore garantir un service 24h/24 et 7j/7. Il en résulte un pipeline de projets croissant pour des chaudières à haute efficacité, des turbines et l'intégration CUSC associée sur les réseaux matures et en développement.

Incitations gouvernementales et crédits d'impôt pour les rétrofits CUSC

Le financement public remodèle le calcul commercial du captage et du stockage de carbone. Les États-Unis offrent jusqu'à 85 USD par tonne via le crédit 45Q, tandis que le Département de l'énergie a réservé 1,3 milliard USD pour des projets de captage à l'échelle industrielle en 2024. Le Canada s'est engagé à verser 21,5 millions CAD (15,8 millions USD) en 2025 pour développer des hubs de transport et de stockage en Alberta. Le Fonds d'innovation de l'Union européenne a alloué 220 millions EUR à des initiatives de captage dans le secteur du ciment, signalant des retombées technologiques au-delà de la production d'électricité(4)Air Liquide, « Air Liquide et Cementir Holding obtiennent le soutien du Fonds d'innovation de l'UE », airliquide.com . Avec l'amélioration des taux de rendement interne, les investisseurs privés allouent un capital croissant aux programmes de rétrofit, accélérant ainsi les délais de commercialisation. Ces incitations réduisent conjointement le risque financier et encouragent les développeurs à faire passer les installations pilotes à la pleine exploitation commerciale.

Demande croissante de puissance de base en Asie émergente nécessitant la modernisation du parc charbon

L'industrialisation et la croissance urbaine en Inde, en Chine et en Asie du Sud-Est alimentent une demande d'électricité que les énergies renouvelables intermittentes seules ne peuvent satisfaire. BloombergNEF prévoit un déploiement de capital significatif pour les technologies charbonnières bas-carbone afin de maintenir la sécurité énergétique tout en réduisant les émissions. L'Inde a finalisé une conception Ultra-Supercritique Avancée nationale capable d'atteindre 46 % de rendement, ciblant une unité de démonstration de 800 MW qui illustre l'élan régional en faveur de la modernisation. La directive chinoise sur le charbon propre encadre les améliorations d'efficacité comme un pont de transition essentiel pendant que les énergies renouvelables se développent. Les prêteurs multilatéraux identifient un déficit annuel d'investissement de 1 100 milliards USD, soulignant les opportunités pour les installations HELE et CUSC qui minimisent l'intensité carbone sans compromettre l'expansion économique. Ces dynamiques soutiennent la demande à long terme pour le marché des technologies du charbon propre.

Rétrofits prêts pour l'hydrogène des chaudières USC

Les propriétaires d'installations investissent dans des équipements compatibles avec le futur brûlage d'hydrogène ou d'ammoniac, prolongeant la durée de vie des actifs en anticipation des carburants zéro carbone. GE Vernova a fourni des turbines H-Class prêtes pour l'hydrogène pour la centrale de cogénération de chaleur et d'électricité de Huizhou en Chine, démontrant une cocombustion de 10 % d'H₂ sans perte de rendement. IHI et GE Vernova ont mis en place des installations d'essai de combustion à grande échelle en 2025, visant un brûlage à 100 % d'ammoniac d'ici 2030. Mitsubishi Power a signé plusieurs protocoles d'accord pour la cocombustion d'ammoniac en Asie et en Amérique latine, reflétant l'intérêt mondial pour les voies de décarbonation liées à l'hydrogène. Le Département de l'énergie des États-Unis, via son programme de matériaux en environnement sévère, soutient la recherche et le développement pour assurer la résilience métallurgique sous combustion d'hydrogène. Ces développements font des rétrofits prêts pour l'hydrogène une couverture convaincante contre l'évolution des politiques en matière de carburants.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse rapide des coûts des alternatives solaires et de stockage | -1.40% | Mondial, le plus marqué dans les zones à fort ensoleillement | Moyen terme (2-4 ans) |

| Pénurie mondiale d'alliages à base de nickel pour les installations AUSC | -0.70% | Mondial, offre concentrée | Long terme (≥ 4 ans) |

| Contraintes liées au stress hydrique dans les principaux bassins charbonniers | -0.50% | Australie, ouest des États-Unis, Chine et Inde | Long terme (≥ 4 ans) |

| Contraintes de financement liées aux critères ESG pour les nouveaux projets charbon | -1.10% | Mondial, prononcé dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide des coûts des alternatives solaires et de stockage

La baisse des coûts dans le photovoltaïque solaire et le stockage par batterie comprime la proposition de valeur de certaines améliorations charbonnières. L'étude LCOE 2024 de Lazard montre que les énergies renouvelables creusent leur avantage en termes de coûts, bien que les besoins en puissance de base maintiennent le charbon compétitif dans les rôles de stabilité du réseau(5)Lazard, « LCOE+ 2024 », lazard.com . La hausse des taux d'intérêt a ralenti certains développements d'énergies renouvelables ; cependant, les coûts de financement dans les marchés en développement restent un facteur déterminant du choix technologique, comme le montre la recherche évaluée par les pairs dans Nature Energy. Les besoins en eau entrent également en ligne de compte : l'intégration du CUSC peut augmenter la consommation d'eau des installations, un inconvénient dans les régions arides. Néanmoins, les centrales charbon continuent de fournir une puissance dispatchable et une chaleur de process à haute température, maintenant leur pertinence malgré l'élan des énergies renouvelables.

Contraintes de financement liées aux critères ESG pour les nouveaux projets charbon

Plus de 200 institutions financières ont adopté des politiques d'exclusion du charbon, réduisant les canaux de dette et de fonds propres pour les actifs charbonniers en greenfield(6)Institut pour l'économie de l'énergie et l'analyse financière, « 200 et plus – Institutions financières mondiales engagées dans le désinvestissement du charbon », ieefa.org . Des dérogations persistent néanmoins pour les projets intégrant le captage de carbone, comme le signalent les politiques bancaires américaines autorisant le prêt si le CUSC est intégral. Le World Resources Institute note que des cadres crédibles de transition bancaire peuvent encore financer des rétrofits qui réduisent de manière démontrée les émissions. La banque centrale d'Afrique du Sud souligne le risque systémique d'une exposition non gérée au charbon, amplifiant la pression sur les emprunteurs pour qu'ils adoptent des technologies plus propres. La rareté du capital oriente donc les dépenses vers les projets de rétrofit au sein du marché des technologies du charbon propre qui répondent aux seuils ESG tout en fournissant une puissance dispatchable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'efficacité et le captage dominent les modernisations

Les systèmes ultra-supercritiques ont enregistré la progression la plus rapide, avec un TCAC de 17,26 % jusqu'en 2031, bénéficiant de rendements supérieurs à 45 % et réduisant la consommation de carburant par kilowattheure. Les plateformes supercritiques ont maintenu leur position de leader avec une part de 44,02 % du marché des technologies du charbon propre en 2025, soutenues par des chaînes d'approvisionnement éprouvées et un risque d'intégration plus faible. Les unités à lit fluidisé circulant restent populaires dans les marchés traitant des qualités de charbon variables, offrant un captage intrinsèque du soufre qui facilite la conformité environnementale. La taille du marché des technologies du charbon propre pour les configurations IGCC et d'oxycombustion est appelée à s'accélérer progressivement à mesure que les mandats de captage de carbone montent en puissance, l'installation IGCC d'Edwardsport de GE Vernova illustrant la viabilité opérationnelle et la performance constante en matière d'émissions. Les kits de rétrofit post-combustion, notamment les systèmes modulaires à sorbants solides et aux amines, offrent un déploiement plus rapide pour les installations contraintes par des fenêtres de rénovation de chaudières.

La technologie subcritique, limitée par des rendements d'environ 35 %, continue de céder du terrain ; pourtant, les unités de moins de 300 MW trouvent encore une acceptation dans les zones émergentes qui nécessitent des constructions peu complexes. La composition technologique est également influencée par la logistique du transport de combustible et les normes locales d'émission, ce qui pousse de nombreux exploitants à adopter la combustion en lit fluidisé circulant pour des portefeuilles de combustibles flexibles. Les pilotes d'oxycombustion et de boucle chimique illustrent la préparation à l'avenir mais attendent des améliorations de coûts plus larges. Dans l'ensemble, l'innovation dans les matériaux à haute température et les modèles prédictifs de jumeaux numériques continue d'améliorer le marché des technologies du charbon propre, permettant des voies de prolongation de durée de vie et des réductions d'émissions progressives sans compromettre la fiabilité du réseau.

Par composant : les services du cycle de vie gagnent en dynamisme

Les équipements ont capté une part de 70,65 % du marché des technologies du charbon propre en 2025, reflétant les importants besoins en capital pour les chaudières, turbines, systèmes de désulfuration des gaz de combustion et équipements de captage de carbone. Les systèmes de contrôle améliorés par l'intelligence artificielle sont désormais standard avec la plupart des ventes de matériel, réduisant les temps d'arrêt non planifiés et optimisant les profils de combustion. Le segment des services, dont la croissance est prévue à un TCAC de 9,35 %, reflète le glissement progressif du secteur, passant des achats ponctuels vers la capture de valeur continue via les contrats d'ingénierie, d'approvisionnement, de construction et d'exploitation et maintenance (O&M) à long terme.

Les contractants EPC regroupent les rétrofits avec des garanties de performance, libérant les exploitants du risque d'intégration et débloquant le financement via des modèles d'énergie en tant que service. Les jumeaux numériques et la surveillance à distance réduisent les délais de maintenance et prolongent la durée de vie des actifs, ancrant des revenus de services récurrents pour les équipementiers. Parallèlement, les propriétaires d'installations recherchent des partenaires de bout en bout pour les ajouts CUSC, la préparation à l'hydrogène des chaudières et les améliorations du contrôle des procédés, renforçant la dynamique de demande sur le marché des technologies du charbon propre. Les fournisseurs d'équipements qui regroupent l'analyse et les services sur le terrain se positionnent ainsi pour des flux de trésorerie récurrents.

Par secteur d'utilisation final : les services publics dominent toujours, mais l'industrie se rapproche

Les services publics d'électricité ont détenu une part de marché de 73,10 % sur le marché des technologies du charbon propre en 2025, les obligations de puissance de base demeurant essentielles pour la résilience du système. La fiabilité de la production élève le rôle du charbon lors des effacements des énergies renouvelables ou des événements météorologiques extrêmes. Les secteurs industriels, notamment le fer et l'acier, affichent un TCAC de 9,84 % porté par les besoins combinés en électricité et en chaleur à haute température, ainsi que par les projets pilotes d'acier à base d'hydrogène qui nécessitent encore une vapeur de sauvegarde à base de charbon.

Les fabricants de ciment accélèrent les pilotes de captage post-combustion, emmenés par le projet ACCSION du Danemark, qui cible des taux de captage de 95 %. Les fabricants de produits chimiques et d'engrais intègrent l'hydrogène issu du gaz de synthèse avec le séquestration du CO₂, illustré par l'initiative Yazoo City de CF Industries, qui prévoit de capter 500 000 tonnes de CO₂ par an. Les installations de cogénération charbon pour le chauffage urbain en Scandinavie et en Europe de l'Est explorent le captage de carbone et la cocombustion de biomasse pour se conformer à des plafonds d'émission de plus en plus stricts tout en répondant à la demande de chaleur urbaine. Une telle diversification amortit les flux de revenus globaux du marché et élargit les opportunités adressables pour les fournisseurs de technologie.

Analyse géographique

La région Asie-Pacifique a représenté 38,85 % des revenus de 2025, grâce aux vastes programmes de modernisation en Chine et en Inde qui soutiennent une croissance industrielle rapide tout en s'alignant sur des mandats d'efficacité actualisés. Les politiques nationales encouragent le rétrofit plutôt que la mise hors service, de sorte que les exploitants poursuivent des conversions supercritiques et ultra-supercritiques parallèlement aux premiers projets pilotes CUSC. La facilitation gouvernementale en matière d'obtention de permis et d'ajustements des tarifs de réseau accélère davantage l'adoption d'équipements avancés sur le marché des technologies du charbon propre.

L'Amérique du Nord se positionne comme la région à la croissance la plus rapide, avec un TCAC projeté de 8,12 % jusqu'en 2031, portée par le généreux crédit 45Q des États-Unis, 1,3 milliard USD de financement fédéral et les incitations provinciales canadiennes pour les infrastructures de captage et de stockage. Des projets de démonstration tels que le complexe d'énergie propre de 4,5 milliards USD en Louisiane illustrent l'ampleur du capital privé disposé à co-investir dans des cadres politiques favorables. Ces mesures réduisent les primes de risque et catalysent un écosystème EPC et de services robuste.

L'Europe présente des perspectives mitigées : les abandons purs du charbon se poursuivent dans certains marchés d'Europe occidentale, tandis que des rétrofits CUSC sélectifs émergent dans les nations qui équilibrent leurs préoccupations de sécurité d'approvisionnement. Le décaissement de 220 millions EUR du Fonds d'innovation de l'UE vers plusieurs projets souligne son engagement en faveur du captage technologique dans les secteurs du ciment, de la valorisation énergétique des déchets et des actifs charbonniers existants. Les marchés d'Amérique du Sud, du Moyen-Orient et d'Afrique adoptent une position plus prudente en raison de la rareté du capital et de l'évolution des environnements politiques, bien que les utilisateurs industriels au Brésil et en Afrique du Sud évaluent le CUSC pour les applications dans l'acier et les produits chimiques face au durcissement des mesures d'ajustement carbone aux frontières. Dans l'ensemble, les divergences régionales créent une mosaïque d'ensembles d'opportunités que les fournisseurs doivent aborder via des offres flexibles.

Paysage concurrentiel

Le marché des technologies du charbon propre présente une fragmentation modérée, les cinq premiers acteurs représentant une part de revenus combinée estimée à 55-60 % en 2024. General Electric, Siemens Energy et Mitsubishi Heavy Industries ancrent ce groupe grâce à des portefeuilles de produits complets couvrant les chaudières, les turbines à vapeur, les turbines à gaz, le traitement des gaz de combustion et les technologies CUSC. L'alliance de GE Vernova avec Svante sur le captage à sorbants solides et son étude de recirculation des gaz d'échappement, soutenue par le Département de l'énergie des États-Unis, positionne l'entreprise pour réduire les coûts de captage de plus de 6 %, renforçant ainsi ses atouts de leadership en matière de coûts. Siemens Energy exploite des offres numériques, telles que les mises à niveau de contrôle SPPA-T3000 intégrant des modules de captage de carbone, tandis que Mitsubishi Heavy Industries capitalise sur son procédé KM CDR et ses pilotes de cocombustion d'ammoniac en région Asie-Pacifique.

Parmi les challengers de milieu de gamme figurent Babcock & Wilcox, Andritz et Sumitomo SHI FW, chacun se concentrant sur des points forts de niche tels que les chaudières à lit fluidisé ou les systèmes de combustion propriétaires prêts pour l'hydrogène. Les géants EPC — Fluor, Worley et KBR — extraient de la valeur via la livraison intégrée de projets, notamment lorsque les propriétaires recherchent des solutions complètes pour les rétrofits d'installations. Des compositions de revenus fortement axées sur les services protègent ces entreprises de la cyclicité des dépenses d'investissement (capex) et approfondissent les relations clients. Les perturbateurs de nouvelle génération, tels que ION Clean Energy, NET Power et 8 Rivers, élaborent des chimies de captage spécialisées ou des voies de gazéification à cycle Allam, attirant des capitaux propres stratégiques de grandes entreprises telles que Chevron et Copenhagen Infrastructure Partners.

L'intensité concurrentielle croît à mesure que les gouvernements lient l'accès aux financements à la maturité technologique et à la validation à l'échelle commerciale. Les partenariats se multiplient, illustrés par la collaboration de GE Vernova avec Svante et les investissements en capital-risque de Siemens Energy dans des start-ups de captage modulaire. Les acteurs qui combinent l'expertise d'équipementier, l'analyse numérique et les accords de service à long terme détiennent un avantage clair car ils peuvent offrir des garanties de performance s'étendant sur plusieurs décennies. En conséquence, la différenciation repose désormais sur les métriques du coût total de possession plutôt que sur les seuls prix du matériel au départ.

Leaders du secteur des technologies du charbon propre

General Electric Company

Siemens Energy AG

Shanghai Electric Group Co Ltd

Mitsubishi Heavy Industries Ltd

Harbin Electric Co Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Le Canada a investi 21,5 millions CAD (15,8 millions USD) dans l'Open Access Wabamun Hub en Alberta pour accroître la capacité de transport et de stockage de CO₂.

- Juin 2025 : IHI et GE Vernova ont achevé des installations de combustion à grande échelle pour tester le brûlage de turbines à 100 % d'ammoniac d'ici 2030.

- Mai 2025 : BKV Corporation et Copenhagen Infrastructure Partners ont lancé une coentreprise CUSC de 500 millions USD sur plusieurs champs gaziers américains.

- Mars 2025 : Diversified Energy, FuelCell Energy et TESIAC ont formé une plateforme ciblant 360 MW de puissance de centre de données hors réseau utilisant le méthane des mines de charbon.

- Janvier 2025 : Le Département de l'énergie des États-Unis a alloué 100 millions USD pour des technologies pilotes de conversion du carbone permettant de transformer le CO₂ capté en produits à valeur ajoutée.

Périmètre du rapport mondial sur le marché des technologies du charbon propre

Le rapport sur le marché des technologies du charbon propre comprend :

| Subcritique |

| Supercritique |

| Ultra-supercritique |

| Combustion en lit fluidisé circulant (CLFC) |

| Cycle combiné à gazéification intégrée (IGCC) |

| Oxycombustion |

| Rétrofits de captage post-combustion |

| Équipements | Chaudières et fours |

| Turbines à vapeur et générateurs | |

| Systèmes de contrôle de la pollution (désulfuration des gaz de combustion, réduction catalytique sélective, etc.) | |

| Systèmes de captage de carbone | |

| Contrôle et instrumentation | |

| Services | Ingénierie, approvisionnement et construction (EPC) |

| Exploitation et maintenance (O&M) |

| Services publics d'électricité |

| Fer et acier |

| Ciment |

| Produits chimiques et engrais |

| Chauffage urbain |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Subcritique | |

| Supercritique | ||

| Ultra-supercritique | ||

| Combustion en lit fluidisé circulant (CLFC) | ||

| Cycle combiné à gazéification intégrée (IGCC) | ||

| Oxycombustion | ||

| Rétrofits de captage post-combustion | ||

| Par composant | Équipements | Chaudières et fours |

| Turbines à vapeur et générateurs | ||

| Systèmes de contrôle de la pollution (désulfuration des gaz de combustion, réduction catalytique sélective, etc.) | ||

| Systèmes de captage de carbone | ||

| Contrôle et instrumentation | ||

| Services | Ingénierie, approvisionnement et construction (EPC) | |

| Exploitation et maintenance (O&M) | ||

| Par secteur d'utilisation final | Services publics d'électricité | |

| Fer et acier | ||

| Ciment | ||

| Produits chimiques et engrais | ||

| Chauffage urbain | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle était la valeur mondiale du marché des technologies du charbon propre en 2026 ?

Le marché était évalué à 4,85 milliards USD en 2026.

À quelle vitesse le secteur devrait-il se développer jusqu'en 2031 ?

Les revenus du secteur devraient augmenter à un TCAC de 6,12 %, pour atteindre 6,52 milliards USD d'ici 2031.

Quelle région est en tête de la demande pour les améliorations avancées du charbon ?

L'Asie-Pacifique détient la plus grande part grâce aux vastes programmes de modernisation en Chine et en Inde.

Pourquoi les services gagnent-ils en dynamisme dans ce domaine ?

Les rétrofits complexes et les opérations numériques stimulent la demande de soutien en matière d'ingénierie, d'approvisionnement, de construction et de maintenance, ce qui génère un TCAC de 9,35 % pour les services.

Quels mécanismes politiques influencent le plus l'économie des projets ?

Des incitations telles que le crédit d'impôt 45Q américain et les subventions du Fonds d'innovation de l'UE améliorent substantiellement les rendements des rétrofits CUSC.

Quel segment technologique connaît la croissance la plus rapide ?

Les systèmes ultra-supercritiques mènent la croissance avec un TCAC de 17,26 %, les exploitants recherchant des rendements supérieurs à 45 %.

Dernière mise à jour de la page le: