Taille et part du marché de l'imagerie en essais cliniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

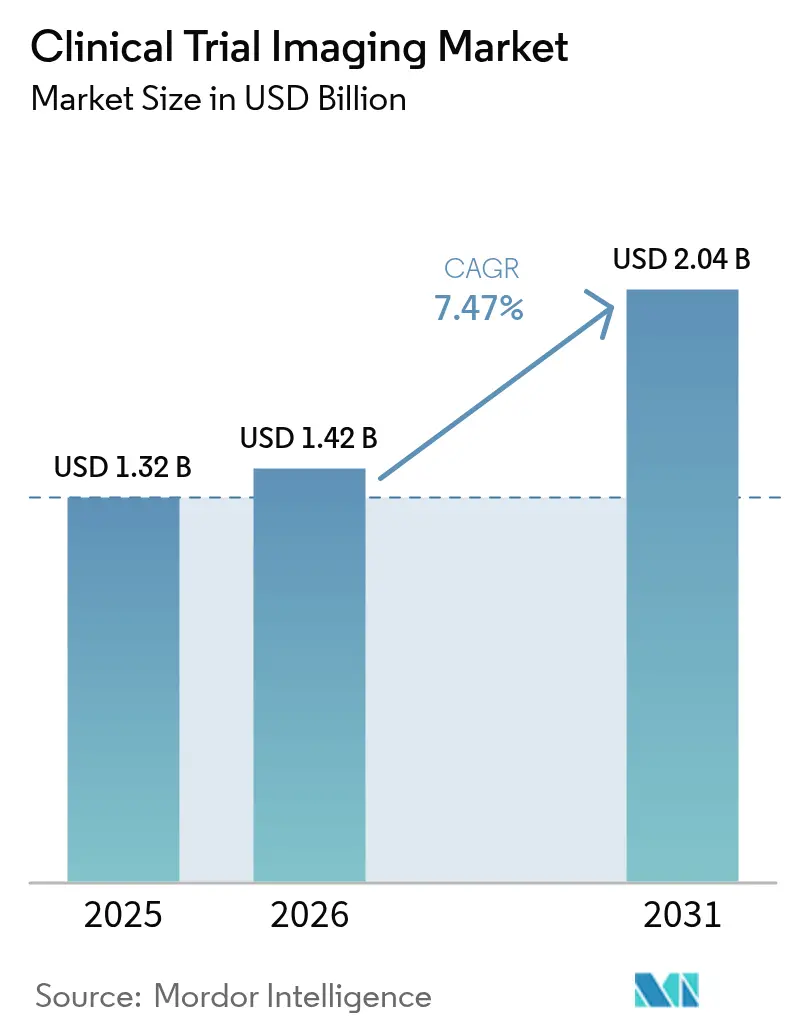

| Taille du Marché (2026) | 1.42 Milliards de dollars |

| Taille du Marché (2031) | 2.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie en essais cliniques par Mordor Intelligence

La taille du marché de l'imagerie en essais cliniques devrait passer de 1,32 milliard USD en 2025 à 1,42 milliard USD en 2026 et devrait atteindre 2,04 milliards USD d'ici 2031, à un CAGR de 7,47 % sur la période 2026-2031. Cette expansion reflète la montée en puissance des budgets mondiaux de R&D pharmaceutique, le recours croissant aux biomarqueurs d'imagerie dans les études complexes et la migration progressive vers l'analyse de données assistée par l'IA. Les essais en oncologie et en neurologie dominent la demande car ils s'appuient sur des critères d'évaluation visuels pour démontrer la valeur thérapeutique, tandis que les modèles d'essais décentralisés et hybrides élargissent l'accès aux cohortes de patients et accélèrent les délais d'inclusion. L'adoption de l'IA accélère l'interprétation des images, réduit la variabilité entre lecteurs et améliore la conformité aux protocoles dans les programmes multi-sites. La consolidation entre les laboratoires centraux d'imagerie et les fournisseurs de modalités s'intensifie, les entreprises regroupant matériel, logiciels et analyses pour offrir des services de bout en bout. Les évolutions réglementaires — notamment le règlement de l'Union européenne sur les essais cliniques (EU CTR) — harmonisent les processus transfrontaliers et encouragent la standardisation des flux de travail en imagerie.

Principaux enseignements du rapport

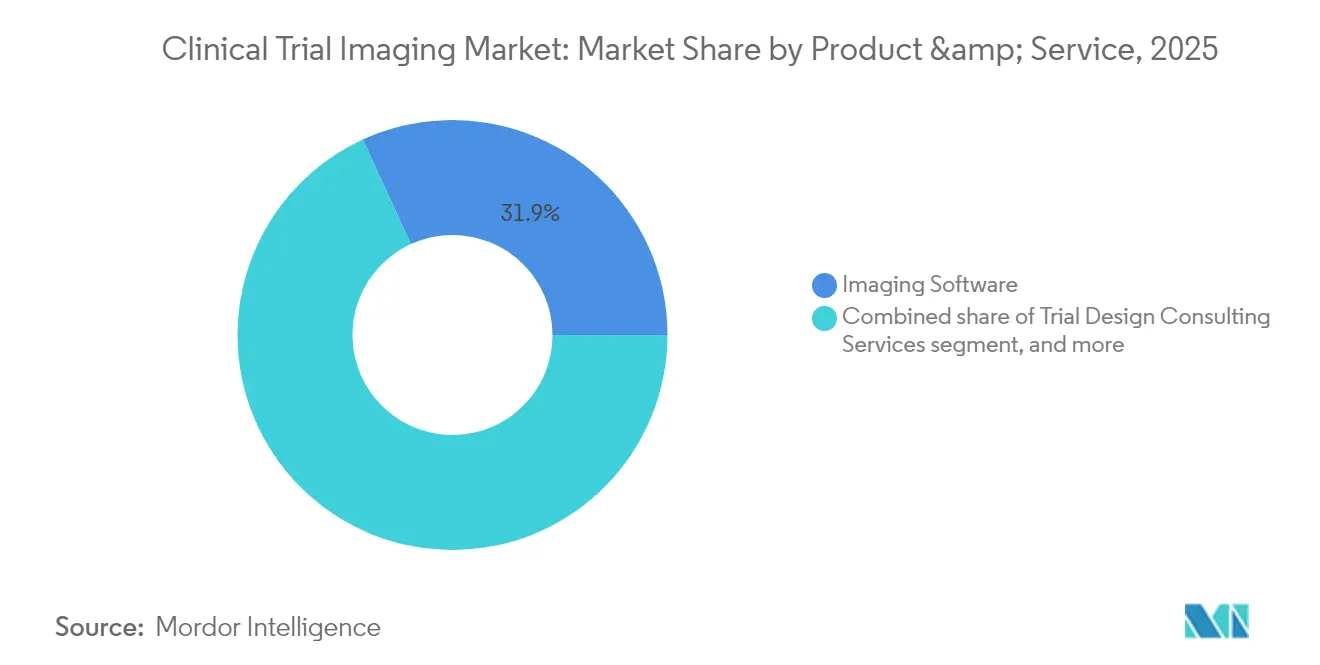

- Par produit et service, les logiciels d'imagerie représentaient 31,85 % de la taille du marché de l'imagerie en essais cliniques en 2025, tandis que les services de développement de biomarqueurs d'imagerie devraient progresser à un CAGR de 9,21 % jusqu'en 2031.

- Par modalité, la tomodensitométrie représentait 24,70 % de la taille du marché de l'imagerie en essais cliniques en 2025 ; la tomographie par émission de positons progresse à un CAGR de 9,29 % entre 2026 et 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont capté 48,10 % de la part du marché de l'imagerie en essais cliniques en 2025, tandis que les organisations de recherche sous contrat devraient croître à un CAGR de 10,78 % jusqu'en 2031.

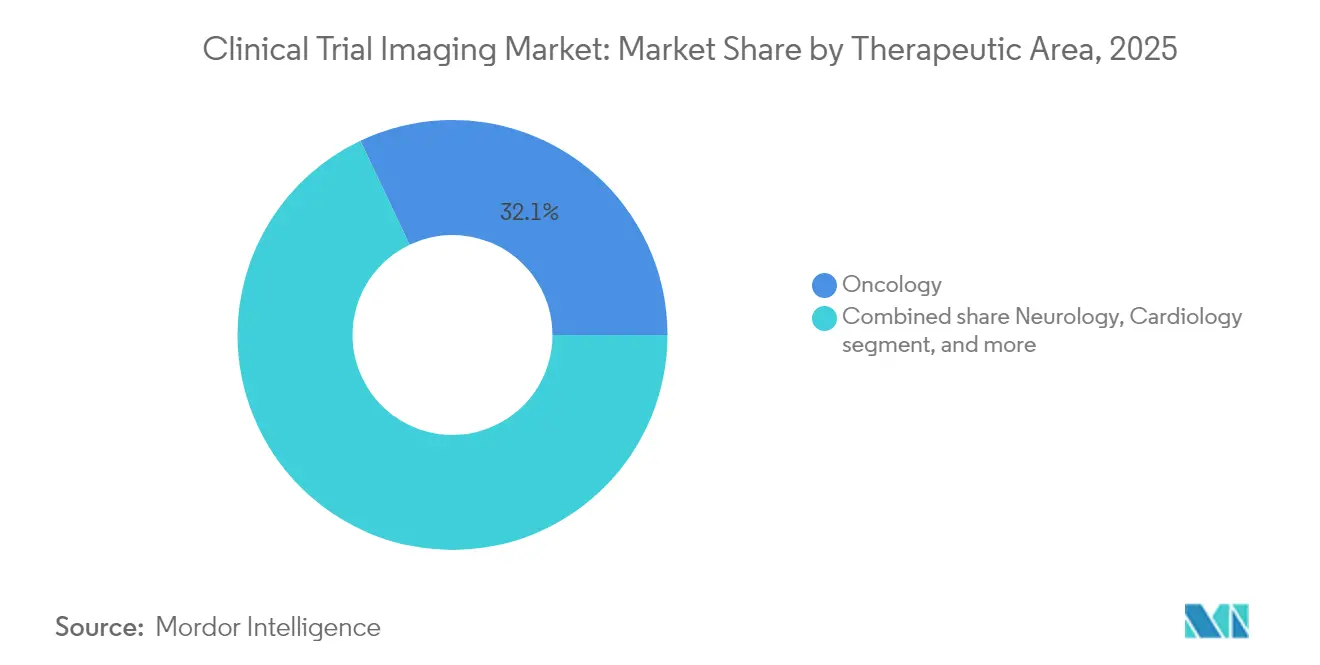

- Par domaine thérapeutique, l'oncologie a généré 32,05 % de la taille du marché de l'imagerie en essais cliniques en 2025, mais les maladies rares devraient afficher un CAGR de 9,93 % jusqu'en 2031.

- Par phase d'essai, les études de phase III représentaient 40,95 % de la taille du marché de l'imagerie en essais cliniques en 2025, tandis que les études de phase I sont en voie d'atteindre un CAGR de 10,12 % durant la période 2026-2031.

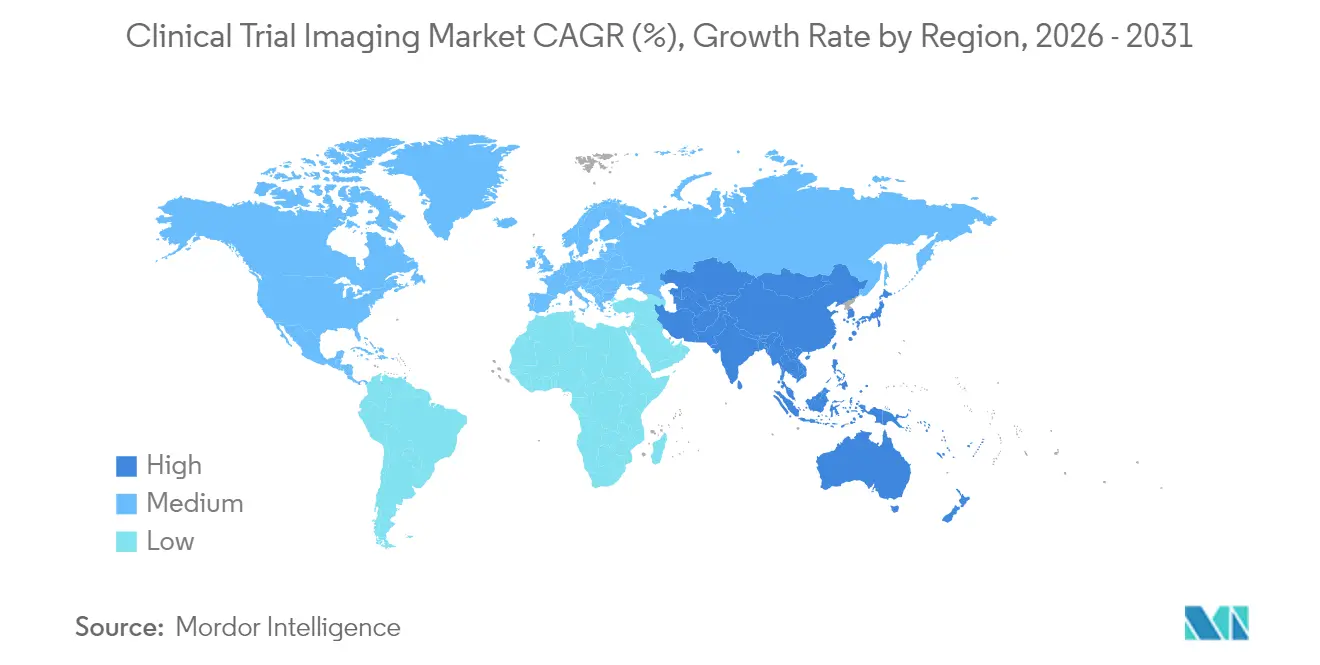

- Par géographie, l'Amérique du Nord était en tête avec 38,10 % de la part du marché de l'imagerie en essais cliniques en 2025, mais l'Asie-Pacifique devrait se développer à un CAGR de 8,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de l'imagerie pour les essais cliniques*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des dépenses de R&D pharmaceutiques et biotechnologiques | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Externalisation croissante des services d'imagerie vers les organisations de recherche sous contrat | +1.8% | Mondial ; fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Avancées technologiques dans les modalités d'imagerie médicale | +1.5% | Mondial ; pôles d'innovation en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante de l'intelligence artificielle dans l'imagerie en essais cliniques | +1.3% | Mondial ; adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance des essais cliniques en oncologie et en neurologie | +0.9% | Mondial ; forte activité en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Expansion des modèles d'essais cliniques décentralisés et hybrides | +0.7% | Mondial ; accélérée en Asie-Pacifique après la pandémie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses de R&D pharmaceutiques et biotechnologiques

Les budgets de R&D ont augmenté de 9,7 % en 2024 chez les grands fabricants de médicaments, et les pipelines dépassent désormais 8 000 actifs en développement, approfondissant la demande de critères d'évaluation par imagerie qui permettent de suivre objectivement l'impact thérapeutique. Les produits biologiques et les thérapies géniques — qui devraient représenter plus de 60 % des nouvelles approbations d'ici 2030 — nécessitent souvent une visualisation au niveau moléculaire, poussant les promoteurs à s'assurer le soutien de laboratoires centraux d'imagerie sophistiqués. Des entreprises leaders telles qu'Eli Lilly ont étendu leurs investissements dans les programmes GLP-1, et chaque protocole intègre des composantes spécialisées d'IRM ou de TEP pour surveiller les paramètres métaboliques et cardiovasculaires. À mesure que l'externalisation progresse, les fournisseurs capables de déployer des services d'imagerie à l'échelle continentale se distinguent, plus de 80 % des dirigeants de R&D prévoyant des augmentations à deux chiffres de leurs dépenses auprès de partenaires externes. Cette dynamique de financement constitue un vent porteur à long terme pour le marché de l'imagerie en essais cliniques.

Externalisation croissante des services d'imagerie vers les organisations de recherche sous contrat

Les revenus des organisations de recherche sous contrat ont atteint 52,19 milliards USD en 2023, reflétant un pivot stratégique des développeurs de médicaments vers une expertise externe en imagerie afin de réduire les coûts fixes et d'accélérer l'exécution des essais[1]ICON plc, "Rapport annuel 2024," iconplc.com. ICON seul a déclaré 9,974 milliards USD de nouvelles affaires remportées en 2024, soulignant l'appétit des promoteurs pour des réseaux d'imagerie intégrés capables d'harmonisation des protocoles, de contrôle qualité en temps réel et d'analyses automatisées par IA. L'externalisation peut réduire les délais des études jusqu'à 30 % en centralisant les données d'imagerie et en appliquant des algorithmes de lecture prédéfinis, des avantages amplifiés dans les modèles hybrides et décentralisés qui collectent des images auprès de sites communautaires et du domicile des patients. Les organisations de recherche sous contrat répondent à la demande par des acquisitions ciblées en téléradiologie, en imagerie ophtalmique et en plateformes de biomarqueurs quantitatifs afin d'élargir leur offre de services dans les différents domaines thérapeutiques.

Avancées technologiques dans les modalités d'imagerie médicale

Les scanners de tomodensitométrie à comptage de photons réduisent la dose de rayonnement tout en améliorant la résolution spatiale, une avancée majeure pour les essais pédiatriques longitudinaux où l'exposition cumulée est une préoccupation. Les systèmes hybrides TEP-IRM fournissent simultanément des données fonctionnelles et anatomiques, simplifiant les visites des patients et améliorant la corrélation des critères d'évaluation dans les programmes de neuro-oncologie. Les appareils d'IRM portables et les unités de tomodensitométrie légères étendent la portée des essais aux régions rurales, élargissant le recrutement et soutenant les conceptions décentralisées. De nouveaux radiotraceurs, notamment les agents PSMA pour le cancer de la prostate et les composés FAPI pour la cartographie de la fibrose, enrichissent les boîtes à outils de biomarqueurs et permettent des lectures précoces de la réponse au traitement[2]Journal of Nuclear Medicine, "TEP corps entier et radiotraceurs émergents," jnm.snmjournals.org. Ces innovations ouvrent de nouveaux critères d'évaluation et améliorent la précision des données, renforçant l'attrait positif de la technologie sur le marché de l'imagerie en essais cliniques.

Adoption croissante de l'intelligence artificielle dans l'imagerie en essais cliniques

Plus de la moitié des organisations de santé déploient désormais l'IA dans au moins un flux de travail d'imagerie, contre 17 % en 2018. Dans les essais, l'IA automatise le contrôle qualité, signale les déviations de protocole et extrait des biomarqueurs quantitatifs en quelques secondes, réduisant les goulots d'étranglement analytiques et diminuant la variabilité entre lecteurs. La suite IA d'ICON gère le routage des documents, prévoit les besoins en personnel et fournit des analyses de lecture à la demande, tandis que l'acquisition de MIM Software par GE HealthCare intègre des outils de segmentation par apprentissage profond et de dosimétrie sous un même toit. La confiance réglementaire progresse : la FDA recense plus de 300 dispositifs d'imagerie IA homologués, et l'Europe a publié des orientations sur l'utilisation de l'IA dans le cycle de vie des produits[3]Agence européenne des médicaments, "Règlement sur les essais cliniques," ema.europa.eu. Bien que la plupart des promoteurs restent en phase pilote, la confiance croissante dans les cadres de validation annonce une montée en puissance rapide de l'IA au cours des deux prochaines années.

Analyse de l'impact des freins du marché de l'imagerie pour les essais cliniques*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement en capital élevé et coûts opérationnels des équipements d'imagerie | -1.4% | Mondial ; plus difficile pour les petites organisations de recherche sous contrat et les centres académiques | Long terme (≥ 4 ans) |

| Pénurie de professionnels qualifiés en imagerie | -0.8% | Mondial ; plus aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Exigences réglementaires strictes et en matière de confidentialité des données | -0.6% | Mondial ; renforcées dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Absence de protocoles d'imagerie standardisés entre les sites d'essai | -0.5% | Mondial ; études multicentriques dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement en capital élevé et coûts opérationnels des équipements d'imagerie

Les systèmes TEP-IRM de pointe peuvent coûter entre 4 et 6 millions USD, et les plateformes de tomodensitométrie à comptage de photons ajoutent une charge supplémentaire de 2 à 3 millions USD avant même de prendre en compte l'installation, le blindage et la maintenance. Les programmes de médecine nucléaire nécessitent des installations radiopharmaceutiques sur site répondant à des normes strictes de bonnes pratiques de fabrication, portant les dépenses de démarrage totales bien au-delà des capacités de nombreuses organisations de recherche sous contrat régionales ou de laboratoires centraux académiques. Les cycles rapides de renouvellement du matériel compliquent davantage les calculs de retour sur investissement, poussant les parties prenantes vers des fusions ou des alliances stratégiques, comme en témoigne l'acquisition par Affinity Equity Partners de Lumus Imaging pour 658 millions USD dans le but de réaliser des économies d'échelle.

Pénurie de professionnels qualifiés en imagerie

Les protocoles d'essais complexes dépendent de technologues, de physiciens et d'analystes d'images maîtrisant les bonnes pratiques cliniques, l'acquisition multimodale et les normes de soumission réglementaire. Malgré les initiatives de croissance, l'offre mondiale est inférieure à la demande, les postes vacants étant les plus nombreux en médecine nucléaire et dans les spécialités avancées d'IRM. ICON emploie plus de 450 experts en imagerie, mais signale des difficultés persistantes de recrutement en Amérique du Nord et en Europe occidentale. Les plateformes de supervision à distance des acquisitions et les flux de travail d'acquisition guidés par l'IA atténuent les pénuries de personnel, mais leur déploiement nécessite des approbations réglementaires et des voies de données sécurisées, ce qui constitue un obstacle supplémentaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'imagerie pour les essais cliniques

Par produit et service :

la domination des logiciels stimule l'innovationLes logiciels d'imagerie représentaient 31,85 % du marché de l'imagerie en essais cliniques en 2025, consolidant leur statut d'épine dorsale du flux de données sur les sites mondiaux. Ces plateformes automatisent le contrôle qualité, anonymisent les ensembles de données et s'intègrent parfaitement aux systèmes de saisie électronique des données, réduisant les taux d'erreur et garantissant la cohérence. En termes de revenus, le segment constituait la plus grande part de la taille du marché de l'imagerie en essais cliniques, et son influence s'accroîtra à mesure que les modules d'IA passeront du pilote à la production. L'essor des modèles de déploiement en mode SaaS fait évoluer les budgets des dépenses d'investissement vers les dépenses d'exploitation, séduisant les promoteurs de petite et moyenne taille qui recherchent une évolutivité sans lourdes infrastructures.

Les services de développement de biomarqueurs d'imagerie, quant à eux, devraient se développer à un CAGR de 9,21 %, reflétant une demande croissante de critères d'évaluation validés et quantitatifs capables de convaincre les régulateurs et les payeurs. Cette progression est soutenue par les initiatives de la FDA qui soulignent la valeur des biomarqueurs d'imagerie dans les approbations accélérées, et par le mouvement vers les thérapies personnalisées qui nécessitent des mesures sensibles de la réponse au traitement. Les fournisseurs qui combinent logiciels, science des biomarqueurs et conseil réglementaire captent des projets à plus forte marge, intensifiant la concurrence dans ce segment de croissance du marché de l'imagerie en essais cliniques.

Par modalité :

le leadership de la tomodensitométrie face au défi de l'innovation en tomographie par émission de positonsLa tomodensitométrie représentait 24,70 % du marché de l'imagerie en essais cliniques en 2025 grâce à son omniprésence, à ses temps d'acquisition rapides et à son rôle validé dans les essais sur les tumeurs solides. Sa domination découle également du soutien au remboursement et de la large familiarité des lecteurs, des facteurs essentiels pour les grandes études de phase III. Néanmoins, la part de cette modalité s'érode lentement à mesure que les promoteurs se tournent vers des systèmes à comptage de photons à dose réduite et vers l'imagerie hybride qui résout mieux les modifications des tissus mous.

La tomographie par émission de positons devrait afficher un CAGR de 9,29 % jusqu'en 2031, le plus rapide parmi les modalités. La croissance repose sur un pipeline de nouveaux radiotraceurs qui vont au-delà du métabolisme du glucose pour cibler les récepteurs de surface cellulaire, les marqueurs d'hypoxie et les agrégats amyloïdes. La sensibilité de la TEP à détecter les modifications moléculaires avant les modifications anatomiques la rend indispensable pour les études précoces de réponse à la dose et les conceptions d'essais adaptatifs. La diffusion des scanners TEP corps entier, qui réduisent la dose et améliorent le débit, renforce encore son attrait et élargit son rôle au sein du marché de l'imagerie en essais cliniques.

Par utilisateur final :

la domination de l'industrie pharmaceutique face à l'accélération des organisations de recherche sous contratLes promoteurs pharmaceutiques et biotechnologiques ont généré 48,10 % des revenus du marché de l'imagerie en essais cliniques en 2025 en finançant directement les contrats de laboratoires centraux, les licences technologiques et les contrats de location d'équipements liés à leurs portefeuilles de R&D. Leurs groupes d'imagerie internes supervisent le développement des protocoles et la gestion des fournisseurs, mais s'associent de plus en plus à des fournisseurs de technologie pour intégrer l'IA et la livraison en nuage. L'expansion des pipelines GLP-1 et d'anticorps monoclonaux maintient des budgets d'imagerie robustes, notamment pour les programmes métaboliques, cardiovasculaires et oncologiques.

Les organisations de recherche sous contrat constituent le segment à la croissance la plus rapide, avec un CAGR projeté de 10,78 % jusqu'en 2031. Elles absorbent les responsabilités d'imagerie pour les biotechs de petite et moyenne taille qui manquent d'expertise interne, et offrent des réseaux de sites mondiaux, des procédures opérationnelles standardisées et des centres de données consolidés. Les acquisitions stratégiques — telles que l'achat de NeuroRx par Clario — élargissent la spécialisation thérapeutique et renforcent les capacités en neurologie, permettant aux organisations de recherche sous contrat de saisir les opportunités émergentes dans les maladies rares qui sont appelées à remodeler le marché de l'imagerie en essais cliniques.

Par domaine thérapeutique :

l'oncologie en tête tandis que les maladies rares progressentL'oncologie a contribué à hauteur de 32,05 % aux revenus du marché de l'imagerie en essais cliniques en 2025, consolidant sa primauté en raison de la nature intensive en modalités des évaluations des tumeurs solides. Les critères RECIST, la détection des lésions osseuses et les radiopharmaceutiques théranostiques rendent l'imagerie indispensable tout au long du cycle de vie des médicaments oncologiques. Les combinaisons d'immuno-oncologie et les indications agnostiques au tissu continuent de stimuler la demande d'imagerie, la TEP corps entier et la tomodensitométrie assistée par IA permettant des lectures précoces de la réponse qui éclairent les ajustements de dose en cours d'étude.

Les maladies rares, cependant, surpasseront tous les autres segments avec un CAGR de 9,93 %, car les incitations réglementaires et les cohortes de patients plus restreintes amplifient l'utilité des biomarqueurs d'imagerie sensibles. Les programmes de financement des NIH encouragent la validation des biomarqueurs pour des affections telles que l'ataxie de Friedreich et la maladie de Huntington, incitant des institutions comme Biospective à développer des protocoles d'IRM sub-millimétriques adaptés à ces populations. Les critères d'évaluation de précision dérivés de la neuroimagerie haute résolution réduisent la taille des essais et atténuent les effets placebo, positionnant ce créneau pour une influence disproportionnée sur le marché de l'imagerie en essais cliniques.

Par phase d'essai clinique :

la domination de la phase III face à l'innovation de la phase ILes programmes de phase III ont représenté 40,95 % des dépenses du marché de l'imagerie en essais cliniques en 2025, car les études pivots nécessitent une harmonisation mondiale des sites, une revue centrale indépendante en aveugle et un archivage rigoureux pour satisfaire les régulateurs. Ces budgets de stade avancé intègrent plusieurs modalités, des acquisitions répétées et des verrouillages de données synchronisés avec les analyses intermédiaires, ce qui gonfle les dépenses d'imagerie. Les promoteurs commandent également des comités d'adjudication des critères d'évaluation et des lectures en double pour renforcer l'intégrité des données avant les soumissions d'autorisation de mise sur le marché.

Les études de phase I devraient enregistrer un CAGR de 10,12 % jusqu'en 2031, à mesure que les biomarqueurs d'imagerie se déplacent en amont pour guider la sélection des doses et la stratification des patients. L'IRM de perfusion d'organe entier, la tomodensitométrie à rehaussement de contraste dynamique et la TEP moléculaire permettent une quantification non invasive des signaux pharmacodynamiques précoces, réduisant la dépendance aux biopsies invasives. L'analyse d'images pilotée par l'IA accélère le délai de rendu des lectures, permettant des décisions d'escalade de dose en temps réel dans les conceptions d'études adaptatives. Ensemble, ces développements élargiront la proportion des ressources de phase précoce consacrées à l'imagerie et stimuleront l'innovation sur l'ensemble du marché de l'imagerie en essais cliniques.

Analyse géographique

Marché de l'imagerie pour les essais cliniques en Amérique du Nord

L'Amérique du Nord a conservé 38,10 % des revenus mondiaux en 2025, grâce à la maturité de ses systèmes de remboursement, à un dense réseau de partenariats académico-industriels et à des orientations claires de la FDA régissant les critères d'évaluation par imagerie. Les États-Unis accueillent également de nombreux sponsors pharmaceutiques figurant dans le top 20 mondial, ce qui amplifie la demande intérieure en laboratoires centraux à haut débit capables de s'adapter à plusieurs franchises thérapeutiques. Les investissements de capital-investissement et les acquisitions — RadNet ayant dépensé 54 millions USD sur des cibles en 2024 — consolident les capacités d'imagerie et intègrent des plateformes d'IA, renforçant ainsi l'avantage concurrentiel de la région.

Marché de l'imagerie pour les essais cliniques en Asie-Pacifique

L'Asie-Pacifique devrait afficher le CAGR régional le plus élevé, à 8,55 % jusqu'en 2031, portée par la simplification des approbations éthiques et des structures de coûts attractives. Les agences réglementaires du Japon, de la Corée du Sud et de Singapour finalisent régulièrement les demandes d'essais cliniques en moins de six mois, réduisant ainsi les délais de démarrage des études par rapport aux marchés historiques. Des ORC locales telles que Wuxi AppTec ont développé des unités d'imagerie au service des sponsors nationaux et occidentaux, en s'appuyant sur de vastes réseaux de sites et des incitations gouvernementales pour accueillir des programmes multinationaux. La popularité croissante des essais décentralisés, de la téléradiologie et des applications d'imagerie sur appareils personnels renforce le rôle de l'Asie-Pacifique dans le marché de l'imagerie pour les essais cliniques.

Marché de l'imagerie pour les essais cliniques en Europe

L'Europe se situe entre ces deux pôles alors qu'elle opère sa transition vers le règlement européen sur les essais cliniques (EU CTR), qui impose le recours intégral au Système d'information sur les essais cliniques d'ici janvier 2025. Le portail unifié promet des examens de demandes cohérents dans 30 pays et devrait alléger la charge administrative liée aux protocoles d'imagerie transfrontaliers. Toutefois, des règles divergentes en matière de manipulation des radiopharmaceutiques et de confidentialité des données demeurent des obstacles, notamment en Allemagne et en France. Les efforts de l'EMA pour publier un document de réflexion sur l'IA et clarifier les exigences de validation indiquent que l'Europe entend conserver une position de leadership en matière de gouvernance, même si l'exécution opérationnelle évolue.

Paysage concurrentiel

Le marché de l'imagerie en essais cliniques présente une fragmentation modérée, les cinq premiers fournisseurs contrôlant environ 45 à 50 % des revenus mondiaux. L'intensité concurrentielle s'accroît à mesure que les fabricants d'équipements remontent la chaîne de valeur vers les logiciels et les analyses, tandis que les organisations de recherche sous contrat descendent vers la propriété des modalités pour sécuriser les marges et fidéliser les clients. Clario, ICON Medical Imaging et IXICO sont des références mondiales grâce à leur étendue thérapeutique, leurs plateformes propriétaires et leur portée géographique. Leur différenciation repose sur des algorithmes d'IA intégrés qui normalisent les données provenant de scanners disparates et automatisent les lectures volumétriques dans les domaines de l'oncologie, de la neurologie et de la cardiologie.

Les fusions-acquisitions stratégiques reconfigurent le secteur. L'acquisition de MIM Software par GE HealthCare ajoute des outils de segmentation 3D et de dosimétrie alimentés par l'IA à sa plateforme, permettant des flux de travail transparents du scanner à l'analyse. L'opération iCAD de RadNet pour 103 millions USD approfondit les capacités d'IA en imagerie mammaire et illustre un schéma plus large de spécialistes de modalités acquérant des développeurs d'algorithmes pour protéger leurs flux de revenus futurs. L'achat de NeuroRx par Clario renforce son orientation vers la recherche sur les maladies neurodégénératives en absorbant une infrastructure avancée d'IRM fonctionnelle et de TEP, tandis que la prise de contrôle de Direct Radiology par ONRAD crée le plus grand réseau indépendant de téléradiologie aux États-Unis, un atout pour la supervision à distance des essais.

Les opportunités inexploitées résident dans les référentiels d'images sécurisés par la chaîne de blocs, qui promettent des pistes d'audit infalsifiables adaptées aux audits réglementaires, et dans les kits d'imagerie décentralisée de bout en bout qui associent des scanners portables à des lecteurs d'IA natifs du nuage. Les fournisseurs capables d'intégrer ces capacités dans des offres de services flexibles et conformes aux réglementations régionales sont en mesure de remporter des contrats premium à mesure que les promoteurs exigent des solutions clés en main sur l'ensemble du marché de l'imagerie en essais cliniques.

Leaders du secteur de l'imagerie en essais cliniques

Clario

Icon plc

Parexel International Corp.

Medpace Holdings, Inc.

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'imagerie pour les essais cliniques

- Clario

- Icon plc

- IXICO

- Parexel International Corp.

- Medpace Holdings, Inc.

- Navitas Clinical Research

- WorldCare Clinical LLC

- Radiant Sage

- Resonance Health

- WCG (WIRB-Copernicus Group)

- Siemens Healthineers

- GE HealthCare Technologies Inc.

- Calyx

- Signant Health

- Imaging Endpoints

- Perspectum Diagnostics

- BioClinica Inc.

- Collective Minds Research (CMRAD)

Lire l'analyse des entreprises du marché de l'imagerie pour les essais cliniques

Développements récents du secteur sur le marché de l'imagerie pour les essais cliniques

- Juin 2025 : HOPPR a levé 31,5 millions USD pour développer sa plateforme de développement d'imagerie médicale par IA, témoignant de la confiance des investisseurs dans les analyses avancées pour les essais cliniques.

- Avril 2025 : Chipiron a levé 17 millions USD pour commercialiser un scanner IRM portable, susceptible d'éliminer les obstacles d'installation pour l'imagerie à distance dans les essais.

- Avril 2025 : RadNet a accepté d'acquérir iCAD pour 103 millions USD dans le cadre d'une transaction entièrement en actions, renforçant les services d'imagerie mammaire basés sur l'IA.

- Mars 2025 : Clario a acquis NeuroRx pour renforcer ses capacités de neuroimagerie pour les études sur la maladie d'Alzheimer et la maladie de Parkinson.

- Janvier 2025 : ONRAD a acquis Direct Radiology auprès de Philips, formant le plus grand prestataire de téléradiologie aux États-Unis et élargissant la capacité de supervision à distance de l'imagerie.

Marché de l'imagerie pour les essais cliniques Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de l'imagerie pour les essais cliniques comme l'ensemble des services et logiciels payants qui planifient, acquièrent, gèrent et interprètent les images médicales expressément pour les essais humains interventionnels et observationnels portant sur des médicaments ou des dispositifs. Le décompte couvre les laboratoires centralisés d'imagerie de base, les plateformes de flux de travail basées sur le cloud, les services de développement de biomarqueurs, ainsi que les analyses connexes qui traduisent les images en critères d'évaluation des essais.

Exclusion du périmètre : Les achats en capital de scanners d'imagerie utilisés principalement pour le diagnostic de routine ou les études précliniques sur les animaux sont exclus.

Segments couverts dans ce rapport

- Par produit et service

- Services de conseil en conception d'essais

- Services d'analyse de lecture

- Services d'imagerie opérationnelle

- Logiciels d'imagerie

- Services de gestion des données d'imagerie

- Services de développement de biomarqueurs d'imagerie

- Par modalité

- Imagerie par résonance magnétique

- Tomodensitométrie

- Tomographie par émission de positons

- Échographie

- Échocardiographie

- Autres modalités

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de recherche sous contrat

- Fabricants de dispositifs médicaux

- Instituts de recherche académiques et gouvernementaux

- Par domaine thérapeutique

- Oncologie

- Neurologie

- Cardiologie

- Endocrinologie et troubles métaboliques

- Maladies rares

- Autres domaines thérapeutiques

- Par phase d'essai clinique

- Phase I

- Phase II

- Phase III

- Phase IV

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des scientifiques en imagerie auprès de sponsors pharmaceutiques mondiaux, des chefs de projet au sein de laboratoires d'imagerie de base, des responsables des achats au sein de CRO, ainsi que des chefs de radiologie dans de grands établissements académiques en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de clarifier la dispersion des prix, les tendances en matière de complexité des protocoles et les préférences en termes de modalités, que nous avons utilisées pour affiner les hypothèses du modèle et recouper les résultats documentaires.

Recherche documentaire

Nous avons extrait des données de base à partir des statistiques publiques publiées par ClinicalTrials.gov de la US National Library of Medicine, le Registre européen des essais cliniques et la base de données des essais de la PMDA au Japon, qui répertorient les essais imposant l'imagerie. Des organismes professionnels tels que la Medical Imaging & Technology Alliance et l'Association of Clinical Research Organizations ont fourni des synthèses annuelles sur les tendances de l'externalisation de l'imagerie. Les notes d'orientation réglementaire de la US FDA et de l'EMA, combinées à des articles évalués par des pairs dans Radiology et The Lancet Digital Health, ont aidé nos analystes à cartographier les critères d'imagerie acceptés. Des flux de données payants provenant de D&B Hoovers et de Dow Jones Factiva ont fourni des ventilations des revenus des principaux laboratoires d'imagerie de base. Cette liste est illustrative ; de nombreuses autres références publiques et payantes ont alimenté la validation documentaire.

Dimensionnement du marché et prévisions

Notre construction ascendante multiplie le nombre d'essais en recrutement actif par le nombre moyen d'images par patient et le prix contractuel par ensemble d'images, puis agrège ces données par phase et par domaine thérapeutique. Une approche descendante parallèle compare les dépenses mondiales des sponsors en services cliniques et estime la part de l'imagerie par modalité. Les variables clés comprennent les démarrages d'essais par phase, le nombre moyen de sessions d'imagerie par patient, les évolutions du mix de modalités vers le TEP et l'IRM, la pénétration de l'externalisation vers les iCRO, et les délais de traitement des lectures d'images en vigueur. Nous établissons nos prévisions à l'aide d'une régression multivariée intégrant la croissance des essais en oncologie, les dépenses de R&D et les délais des cycles réglementaires. Lorsque les données ascendantes étaient insuffisantes, nous avons reconstitué les valeurs à partir des revenus publiés des laboratoires de base et les avons ajustées grâce aux informations sur les prix issues des entretiens primaires.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux ratios de dépenses historiques et aux documents publics avant examen par des responsables seniors. Les rapports sont actualisés annuellement, avec des mises à jour en cours de cycle si des événements significatifs tels que des fusions-acquisitions importantes ou de nouvelles directives d'imagerie de la FDA modifient la base de référence.

Comment la taille du marché de l'imagerie des essais cliniques de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que les entreprises varient le périmètre des services, traitent les ventes de scanners comme des revenus du marché, ou appliquent des années de référence de change différentes.

Les principaux facteurs d'écart comprennent la construction au niveau des essais de Mordor par rapport aux extrapolations de revenus d'autres acteurs, notre exclusion des ventes d'équipements de diagnostic, et notre cadence de mise à jour annuelle qui capture les flux de travail d'imagerie décentralisée émergents.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,32 Md USD (2025) | Mordor Intelligence | - |

| 1,23 Md USD (2024) | Global Consultancy A | Omet les licences logicielles et les essais en Asie-Pacifique, conduisant à une base sous-estimée |

| 1,42 Md USD (2024) | Industry Association B | Inclut les achats de matériel d'imagerie et les travaux précliniques hybrides, gonflant le total |

La comparaison montre que lorsque le périmètre est strictement aligné sur les services et logiciels d'imagerie dans le cadre des essais, notre approche équilibrée ascendante et descendante fournit une base de référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'imagerie en essais cliniques ?

Le marché de l'imagerie en essais cliniques est évalué à 1,42 milliard USD en 2026 et devrait croître jusqu'à 2,04 milliards USD d'ici 2031 à un CAGR de 7,47 %.

Quel segment de produit est en tête du marché ?

Les logiciels d'imagerie détiennent la plus grande part à 31,85 % car ils constituent le socle de la collecte standardisée des données, du contrôle qualité et des analyses par IA sur les sites mondiaux.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La simplification des procédures d'approbation éthique, la réduction des coûts des études et le fort soutien gouvernemental stimulent un CAGR de 8,55 % en Asie-Pacifique jusqu'en 2031.

Comment l'IA influence-t-elle l'imagerie en essais cliniques ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle modalité se développe le plus rapidement ?

La tomographie par émission de positons devrait croître à un CAGR de 9,29 % grâce aux nouveaux radiotraceurs et à l'adoption des scanners corps entier qui améliorent la sensibilité et réduisent la dose de rayonnement.

Quel est le principal frein auquel le marché est confronté ?

Les coûts d'investissement et d'exploitation élevés des équipements d'imagerie avancés, notamment les systèmes TEP-IRM et les plateformes de tomodensitométrie à comptage de photons, limitent l'accès pour les centres de plus petite taille et augmentent les dépenses globales des essais.

Dernière mise à jour de la page le: