Taille et part du marché de la métrologie industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.64 Milliards de dollars |

| Taille du Marché (2031) | 19.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la métrologie industrielle par Mordor Intelligence

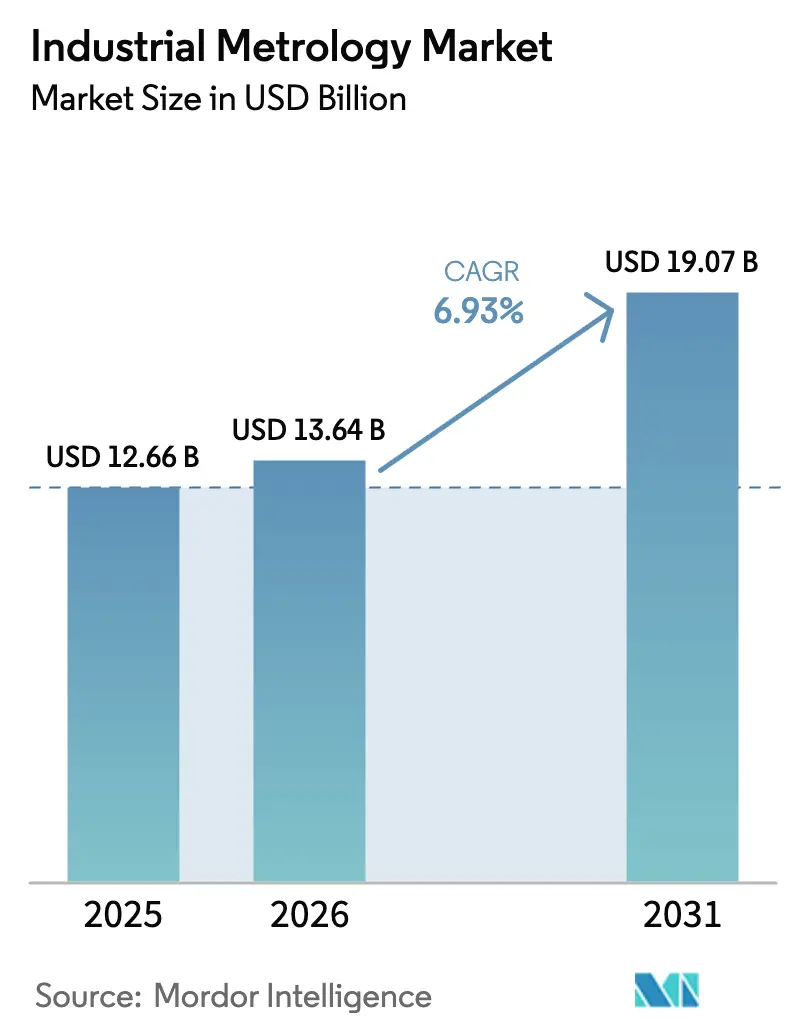

La taille du marché de la métrologie industrielle devrait s'étendre de 12,66 milliards USD en 2025 et 13,64 milliards USD en 2026 à 19,07 milliards USD d'ici 2031, enregistrant un TCAC de 6,93 % entre 2026 et 2031. La migration des usines de semi-conducteurs vers des nœuds inférieurs à 5 nanomètres, le resserrement des tolérances d'électrodes dans les gigafactories de batteries, et les programmes de jumeaux numériques exigeant des données dimensionnelles en temps réel convergent pour accélérer l'adoption. Les fournisseurs qui offrent une précision à l'échelle nanométrique, une vitesse en ligne et une connectivité cloud remportent des contrats, notamment en Asie-Pacifique, où les chaînes d'approvisionnement en véhicules électriques et en écrans se développent. La croissance de l'Amérique du Nord est ancrée par les incitations de la loi CHIPS and Science Act, tandis que l'élan de l'Europe découle des mandats Industrie 4.0 qui exigent l'échange de données entre machines et entreprises.

Points clés du rapport

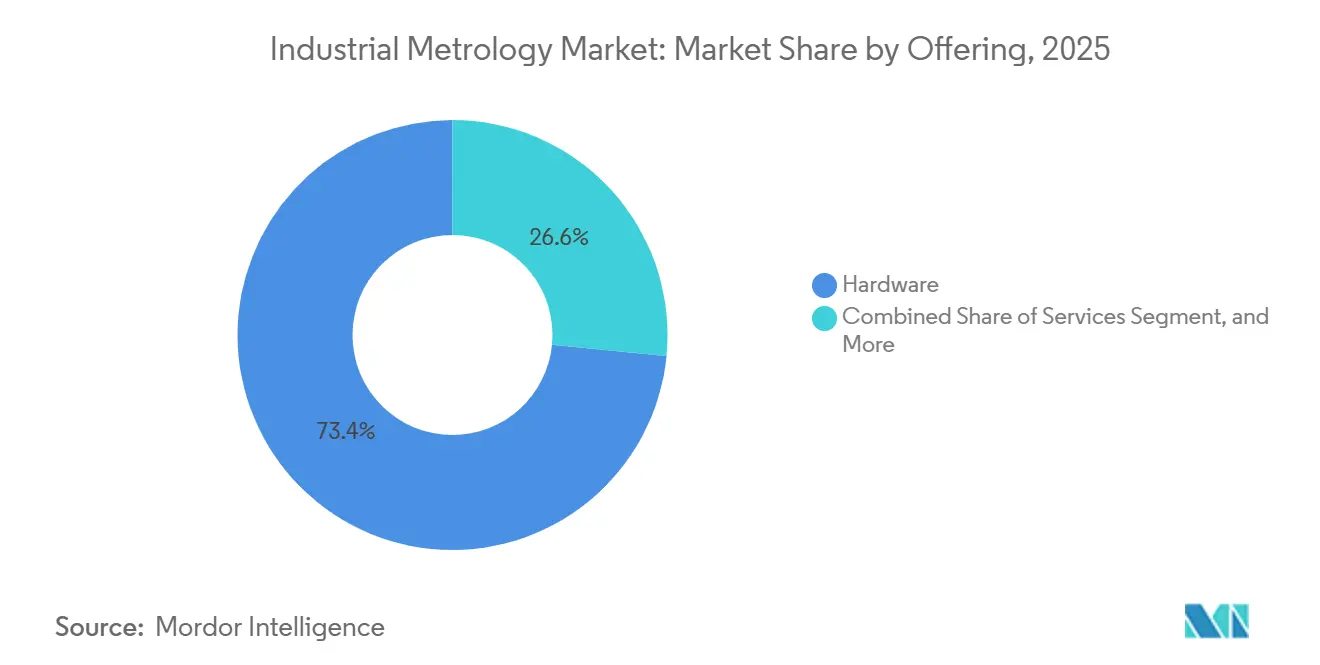

- Par offre, le matériel a représenté 73,44 % de la part des revenus en 2025 ; les services devraient se développer à un TCAC de 7,61 % jusqu'en 2031.

- Par équipement, les machines à mesurer tridimensionnelles ont représenté 39,83 % de la part du marché de la métrologie industrielle en 2025, et les numériseurs optiques et scanners devraient croître à un TCAC de 8,22 % jusqu'en 2031.

- Par facteur de forme, les systèmes de paillasse fixes ont capté 47,59 % des revenus en 2025, tandis que les solutions portatives progressent à un TCAC de 7,71 % jusqu'en 2031.

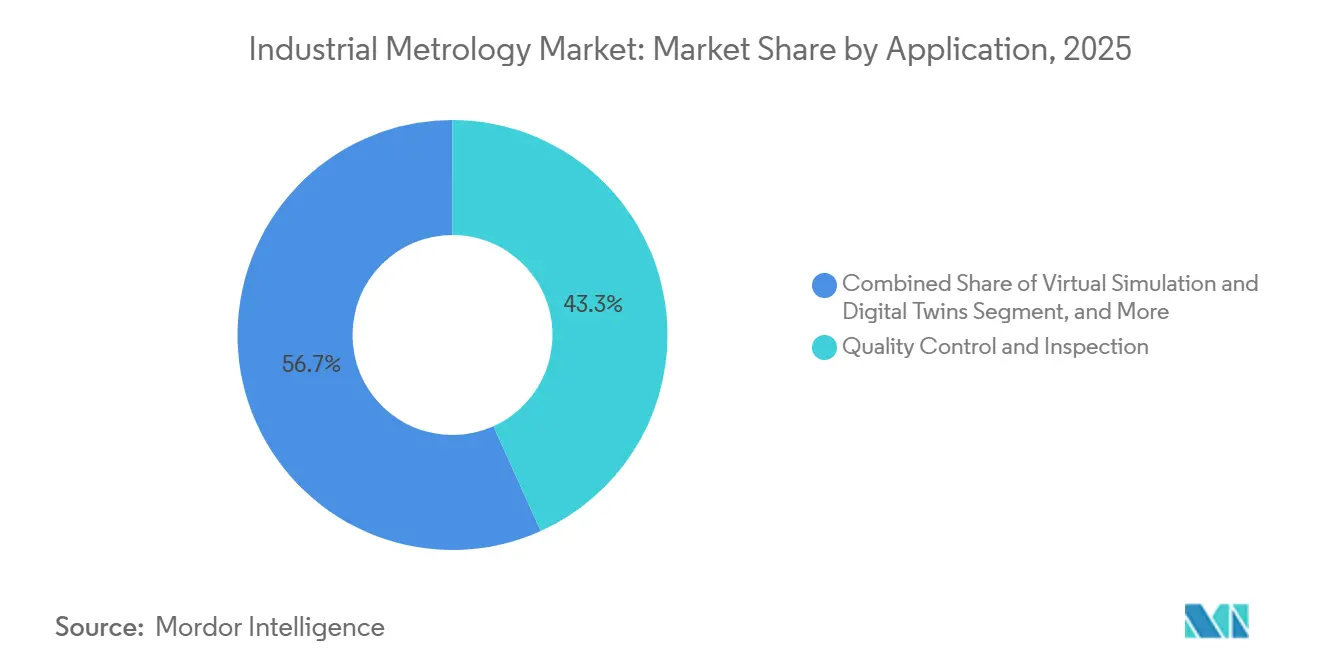

- Par application, le contrôle qualité et l'inspection ont représenté 43,27 % de la part du marché de la métrologie industrielle en 2025 ; la simulation virtuelle et les jumeaux numériques devraient s'accélérer à un TCAC de 7,96 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile a représenté 34,62 % des revenus en 2025, et les semi-conducteurs et l'électronique devraient progresser à un TCAC de 8,43 % jusqu'en 2031.

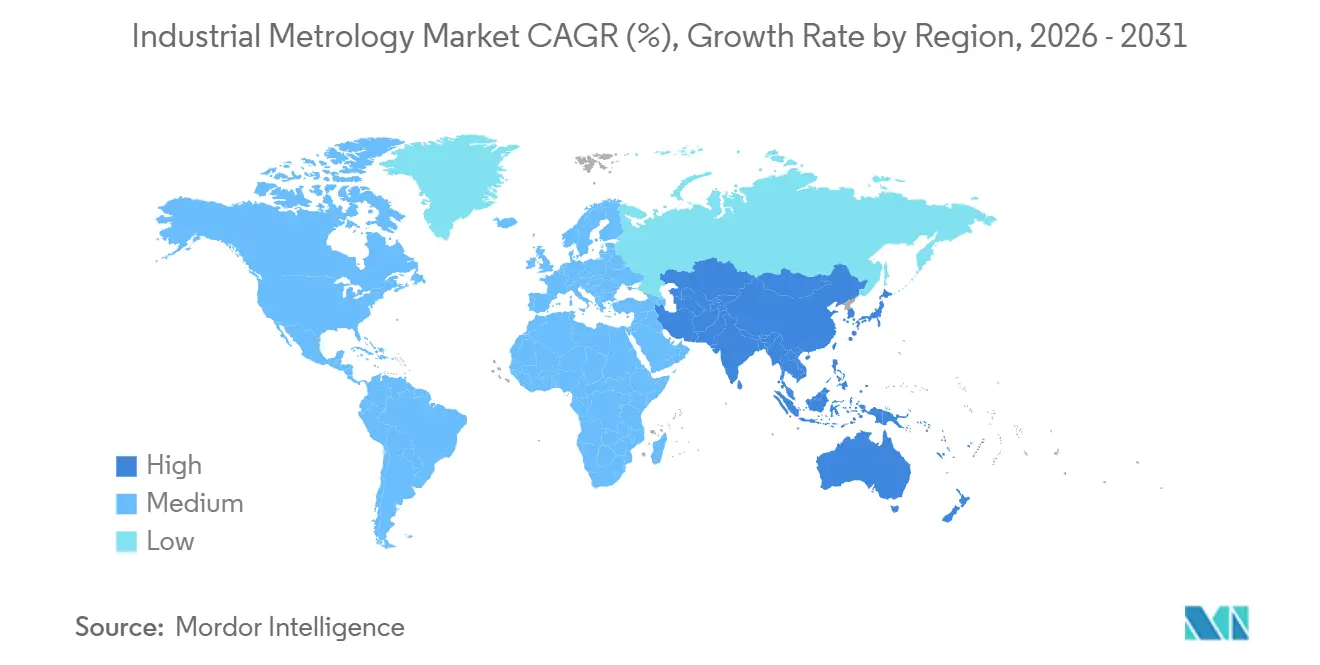

- Par géographie, l'Asie-Pacifique a contribué à 38,19 % des revenus en 2025 et devrait se développer à un TCAC de 7,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la métrologie industrielle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les gigafactories de batteries pour véhicules électriques stimulent les dépenses en métrologie en ligne en Asie | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption des jumeaux numériques | +1.0% | Mondial, avec des gains précoces en Allemagne, aux États-Unis et au Japon | Moyen terme (2-4 ans) |

| La migration vers des nœuds inférieurs à 5 nm accroît la demande en métrologie de superposition dans les usines américaines | +0.9% | Amérique du Nord et Asie de l'Est (Taïwan, Corée du Sud) | Court terme (≤ 2 ans) |

| Mandats de la loi CHIPS Act pour la métrologie d'encapsulation avancée nationale | +0.8% | États-Unis, avec débordement des fournisseurs vers le Mexique et le Canada | Moyen terme (2-4 ans) |

| La gestion prédictive de la qualité par l'IA réduit les coûts de rappel pour les équipementiers chinois | +0.7% | Chine, avec adoption se répandant en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Pénétration des MMT portables pour l'inspection sur machine dans les ateliers allemands | +0.6% | Cœur européen (Allemagne, France, Italie), expansion vers l'Europe centrale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les gigafactories de batteries pour véhicules électriques stimulent les dépenses en métrologie en ligne en Asie

Les tolérances des cellules de batteries se sont réduites à quelques micromètres, poussant les gigafactories à remplacer l'échantillonnage par une inspection en ligne à 100 %. CATL et BYD ont ensemble consacré près de 10 milliards USD de leurs dépenses d'investissement 2025 à de nouvelles usines et ont réservé environ 8 % pour le matériel de métrologie laser, à rayons X et robotique. Les jauges d'Omron se répètent désormais à 0,5 µm à des vitesses de ligne de 100 m/min, permettant aux opérateurs de détecter les défauts de revêtement avant les cycles de formation.[1]Omron Corporation, "Jauges d'épaisseur à base laser pour la fabrication de batteries," omron.com Thermo Fisher a expédié 22 % de spectromètres XRF supplémentaires vers des sites de batteries asiatiques au cours du premier semestre 2025 pour vérifier la teneur en lithium et en nickel en temps réel. Les producteurs coréens ont modernisé leurs lignes avec des cellules MMT robotisées et ont réduit les rebuts de 4,2 % à 2,8 % en un an. L'effet cumulatif crée une opportunité de métrologie de 1,2 milliard USD dans la fabrication de batteries d'ici 2028.

Adoption des jumeaux numériques

Les jumeaux numériques dépendent de flux continus de géométrie telle que construite, de sorte que les usines connectent directement les MMT et les scanners aux plateformes cloud. La norme ISO 23247 fournit une architecture de référence pour l'échange de données indépendant des appareils et a gagné en popularité alors que les fournisseurs se préparent aux délais de conformité 2025. Siemens a rapporté que 38 % des licences Xcelerator vendues en 2025 incluaient des modules de jumeaux numériques intégrant des données de métrologie, contre 22 % deux ans plus tôt.[2]Siemens AG, "Licences de logiciels de jumeaux numériques Xcelerator," siemens.com Le banc d'essai du NIST valide l'interopérabilité entre les appareils multi-fournisseurs, supprimant un obstacle clé à l'intégration. Les utilisateurs du secteur aérospatial ont réduit les cycles d'inspection de premier article de six semaines à dix jours en laissant le jumeau signaler automatiquement les écarts. Les passerelles de périphérie qui compressent des nuages de points de 500 Mo sur place réduisent davantage la latence réseau à des niveaux acceptables.

La migration vers des nœuds inférieurs à 5 nm accroît la demande en métrologie de superposition dans les usines américaines

Les usines de circuits logiques migrant vers des nœuds de 3 nm et 2 nm font face à des budgets de superposition inférieurs à 1,5 nm, rendant la métrologie ultra-précise indispensable. Le programme de métrologie CHIPS a orienté 252 millions USD vers de nouvelles normes de référence pour la mesure de superposition et de dimension critique durant 2024-2025.[3]Institut national des normes et de la technologie, "Programme de métrologie CHIPS," nist.gov Le site d'Intel en Arizona a installé des systèmes KLA Archer offrant une précision sous le nanomètre, aidant le rendement du premier silicium à atteindre 85 % fin 2025. La plateforme PROVision eBeam d'Applied Materials image la rugosité des bords de lignes à 0,1 nm, soutenant les architectures gate-all-around. Des lacunes nationales subsistent dans les jauges de coplanarité des micro-billes, obligeant les usines à s'approvisionner à l'étranger pour certains outils malgré les objectifs politiques. Des partenariats entre startups et acteurs établis visent à combler cet écart avant que l'encapsulation 3D à haut volume ne monte en puissance en 2027.

Mandats de la loi CHIPS Act pour la métrologie d'encapsulation avancée nationale

La loi CHIPS and Science Act lie les subventions de fabrication à l'approvisionnement d'au moins 50 % des outils de métrologie auprès de fournisseurs américains ou alliés d'ici 2028, modifiant les préférences d'achat du jour au lendemain. Onto Innovation a co-développé un système optique-acoustique avec Intel qui mesure la profondeur des vias traversant le silicium sans endommager la plaquette, démontrant comment les collaborations nationales peuvent combler les lacunes de capacité. Le banc d'essai d'Albany du NIST offre aux fournisseurs un site neutre pour évaluer la précision de l'inspection des chiplets et obtenir un statut de qualification. L'usine TSMC en Arizona s'est engagée à acheter 40 % d'équipements de métrologie nord-américains, créant un bassin de demande de 800 millions USD jusqu'en 2027. L'absence de fournisseurs américains pour la tomographie par ordinateur sous le micromètre reste un goulot d'étranglement, mais représente également un espace blanc évident pour les innovateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'ingénieurs en nanométrologie en Amérique du Nord | -0.5% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Lacunes d'interopérabilité entre les MMT existantes et les plateformes cloud | -0.4% | Mondial, avec une douleur aiguë en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Réductions des dépenses d'investissement lors du cycle baissier des semi-conducteurs 2025-26 | -0.8% | Mondial, concentré en Asie de l'Est et en Amérique du Nord | Court terme (≤ 2 ans) |

| Préoccupations liées aux cyberrisques freinant les données de mesure hébergées dans le cloud | -0.3% | Mondial, avec une sensibilité accrue dans la défense et l'aérospatiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'ingénieurs en nanométrologie en Amérique du Nord

Les nœuds avancés nécessitent des spécialistes maîtrisant la scatterométrie, la microscopie à force atomique et les techniques à faisceau d'électrons, pourtant les universités américaines ont diplômé moins de 200 ingénieurs en nanométrologie en 2024. Intel avait besoin de 120 de ces professionnels pour son déploiement à 3 nm en Arizona, mais n'avait pourvu que 68 postes à mi-2025, s'appuyant sur des recrutements étrangers pour combler l'écart. Le délai médian pour pourvoir les postes seniors en métrologie s'est allongé à 22 semaines, entravant les installations d'outils et les calendriers de qualification des procédés. Le NIST a lancé un programme pour former 500 techniciens, bien que le programme se concentre sur l'étalonnage plutôt que sur la science de la mesure avancée. La hausse des salaires, avec des offres de départ moyennant 140 000 USD, est 35 % au-dessus des niveaux de 2023, ajoutant une pression sur les coûts sans résoudre pleinement le déficit de capacité.

Lacunes d'interopérabilité entre les MMT existantes et les plateformes cloud

De nombreuses MMT achetées avant 2020 manquent d'API modernes, obligeant 62 % des usines américaines à recourir à la saisie manuelle de données ou à des intergiciels personnalisés pour alimenter les résultats d'inspection dans les systèmes d'analyse. Les kits de connectivité de modernisation de Hexagon et Zeiss coûtent entre 25 000 et 80 000 USD chacun, limitant l'adoption dans les petites et moyennes entreprises. Les formats de fichiers propriétaires introduisent des erreurs d'arrondi pouvant dépasser 1 µm lors de la traduction pour les plateformes de jumeaux numériques, compromettant les objectifs de précision. La norme ISO 23952 définira un schéma universel, mais sa publication n'est pas attendue avant 2027. En attendant, les fabricants doivent maintenir des piles informatiques parallèles, ce qui gonflera les budgets de support d'environ 18 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les contrats basés sur les résultats remodèlent les dépenses

Le matériel a représenté une part de 73,44 % des revenus en 2025, tandis que les services devraient croître à un TCAC régulier de 7,61 % jusqu'en 2031. Le matériel ancre toujours les dépenses, mais le passage aux abonnements est indéniable. Hexagon a tiré 28 % de ses revenus de métrologie 2025 des contrats de services, en hausse de neuf points en deux ans. Les modèles d'outil en tant que service de KLA et Applied Materials garantissent la disponibilité, convertissant les dépenses d'investissement fixes en charges d'exploitation. Pour les petites usines, la jauge Equator à l'utilisation de Renishaw a réduit les coûts de possession sur trois ans de 22 %.

L'appétit du marché pour les services stimule le marché de la métrologie industrielle, porté par des flux de revenus récurrents, alors que de plus en plus d'utilisateurs regroupent l'étalonnage, les mises à jour et l'analyse sous des contrats pluriannuels. Les fournisseurs qui démontrent la disponibilité et fournissent des recommandations de processus basées sur l'IA fidélisent les clients, tandis que les fournisseurs de matériel pur risquent la banalisation.

Par équipement : les numériseurs optiques mènent la courbe de croissance

Les MMT, longtemps l'épine dorsale des salles de qualité automobile et aérospatiale, ont représenté 39,83 % des revenus du marché de la métrologie industrielle en 2025, mais les scanners à lumière bleue de GOM et d'autres se développent à un TCAC de 8,22 %. La circulaire consultative FAA 20-62B a autorisé la numérisation optique pour l'inspection de premier article des pièces non critiques, ouvrant un créneau aérospatial annuel de 680 millions USD.

Les systèmes de tomographie par ordinateur à rayons X et d'inspection optique automatisée ajoutent de l'élan, notamment dans les lignes de batteries et l'encapsulation avancée. La MMT robotisée collaborative de Nikon, dont le prix est 35 % inférieur aux cellules conventionnelles, élargit l'accès aux petits fabricants. À mesure que l'impression 3D se répand, la capture optique en champ complet raccourcit les cycles d'ingénierie inverse, reléguant les MMT à contact vers des rôles de niche en ultra-précision.

Par facteur de forme : les outils portables autonomisent les équipes de terrain

Les bancs fixes ont représenté 47,59 % des revenus en 2025, mais les systèmes portables progressent de 7,71 % par an. Le bras absolu de 8,5 kg de Hexagon permet aux techniciens de parcs éoliens de mesurer les emplantures de pales sur site, et le T-SCAN Hawk 2 de Zeiss offre aux équipes de maintenance une précision de 25 micromètres sans laboratoire fixe.

Les sondes montées sur machine en ligne réduisent les boucles de premier article de 68 % dans les ateliers allemands. Les cellules robotisées utilisant des scanners laser prennent en charge une inspection à 100 % à des vitesses de ligne de batteries supérieures à 100 m/min. Le marché de la métrologie industrielle pour les tâches de service sur le terrain et de maintenance s'étend donc au-delà des murs des usines, incitant les fournisseurs à équilibrer la robustesse avec la précision au micromètre.

Par application : les jumeaux numériques gagnent en dynamique

Le contrôle qualité conserve la part du lion à 43,27 % en 2025, mais la simulation virtuelle et les jumeaux numériques progressent de 7,96 %, la norme ISO 23247 favorisant des pipelines de données standardisés. Les utilisateurs de Siemens Teamcenter intègrent les retours de métrologie pour mettre à jour les modèles d'analyse par éléments finis, et Boeing réduit les retouches de fuselage de 18 % en reliant les données MMT aux jumeaux d'assemblage.

L'ingénierie inverse prospère alors que l'aérospatiale entretient des flottes vieillissantes ; les scans à lumière structurée recréent des pièces obsolètes en quelques heures. Les systèmes d'alignement guidés par des traceurs laser positionnent les batteries de véhicules électriques à des tolérances inférieures au millimètre. Ensemble, ces flux de travail poussent le marché de la métrologie industrielle vers des propositions de valeur centrées sur les données plutôt que vers des tâches d'inspection discrètes.

Par secteur d'utilisation final : les semi-conducteurs mènent la hausse

L'automobile a contribué à 34,62 % des revenus en 2025, mais les semi-conducteurs et l'électronique ont connu la croissance la plus rapide à un TCAC de 8,43 %, portés par la loi CHIPS Act et les déploiements de procédés à 3 nm nécessitant jusqu'à 50 outils par ligne de fabrication. L'encapsulation avancée exige une mesure de coplanarité des micro-billes inférieure à 2 micromètres, un domaine où les capacités nationales sont rares, créant un espace pour les innovateurs.

L'aérospatiale et la défense adoptent des MMT portables pour les assemblages à grande échelle, et les dispositifs médicaux adoptent des systèmes optiques pour vérifier les implants à moins de 10 micromètres. Les énergies renouvelables, notamment l'éolien, utilisent des scanners de terrain pour l'inspection des pales et des tours, illustrant la diversification du secteur de la métrologie industrielle.

Analyse géographique

L'Asie-Pacifique a généré 38,19 % des revenus en 2025, et son TCAC de 7,91 % dépassera les autres régions. La construction de gigafactories en Chine alloue environ 8 % des budgets d'équipement à la métrologie, se traduisant par une dépense annuelle de 400 millions USD, tandis que les expansions OLED de la Corée du Sud stimulent la demande en inspection optique automatisée avec des seuils de défauts de pixels inférieurs à 5 micromètres. La subvention de 310 millions USD du Japon pour les fabricants d'outils nationaux renforce la résilience de l'approvisionnement. L'Inde et l'Australie apportent un élan secondaire via des composants automobiles orientés à l'exportation et des jumeaux numériques miniers.

L'Amérique du Nord a représenté 28 % des revenus 2025. Les 252 millions USD du programme de métrologie CHIPS financent des normes de référence, et les usines en Arizona, New York et Utah installeront plus de 300 outils d'ici 2027, ajoutant 1,8 milliard USD à la demande régionale. Le cluster aérospatial du Canada et la base de chaîne d'approvisionnement en véhicules électriques du Mexique élargissent davantage l'empreinte.

L'Europe détenait environ 26 % de part, portée par les exigences d'Industrie 4.0 en Allemagne pour les données dimensionnelles en temps réel. La métrologie sur machine a réduit le temps de cycle de première pièce de 68 % chez les fournisseurs de rang 1, générant 2,6 millions USD d'économies annuelles par usine. La loi européenne sur les puces promet 43 milliards EUR, mais son déploiement est en retard sur les États-Unis. L'aérospatiale britannique, l'emboutissage de panneaux de carrosserie français et les sondes tactiles de machines-outils italiennes complètent la demande, tandis que les contrôles à l'exportation limitent l'accès de la Russie aux outils sous 10 nm.

Paysage concurrentiel

Le marché de la métrologie industrielle est modérément consolidé, les cinq plus grands fournisseurs, Hexagon, Zeiss, KLA, Applied Materials et Nikon, représentant collectivement environ 45 % des revenus 2025, tandis que des dizaines d'acteurs régionaux et de niche comblent les lacunes spécifiques aux applications. Les acteurs établis se différencient par des écosystèmes logiciels qui mêlent l'analyse pilotée par l'IA à du matériel multi-capteurs, une stratégie qui fidélise les frais de service récurrents et augmente les coûts de changement. La consolidation s'est poursuivie en 2025 lorsque Hexagon a acquis FARO pour 1,4 milliard USD, ajoutant instantanément des bras portables et des traceurs laser à sa gamme de MMT principalement fixes. L'opération illustre une poussée plus large pour posséder l'ensemble du spectre des facteurs de forme et pour vendre de manière croisée des analyses cloud sur les parcs de matériel. Dans le même temps, les contrats de service représentent désormais environ un tiers du chiffre d'affaires agrégé des fournisseurs, signalant un pivot des ventes de matériel transactionnelles vers des relations basées sur les résultats.

Les feuilles de route technologiques des leaders du marché se concentrent sur un contrôle de processus plus strict pour les semi-conducteurs sous 5 nm, une inspection plus rapide des lignes de batteries et un échange de données natif dans le cloud. KLA a lancé l'outil de superposition Archer 900 avec une précision sous 0,3 nm, augmentant le débit de plaquettes par heure de 40 % et donnant aux usines une marge pour maintenir les rendements EUV. Zeiss a répondu avec INSPECT 2025, une plateforme basée sur navigateur qui fusionne les données MMT, scanner et tierces parties dans des tableaux de bord unifiés recommandant des intervalles de recalibration. Nikon s'est associé à Universal Robots pour introduire une MMT collaborative dont le prix est 35 % inférieur aux cellules robotisées traditionnelles, permettant aux petits fabricants d'automatiser l'inspection de modèles mixtes sans écrire de code. Applied Materials a élargi son centre de R&D en Israël, recrutant 180 ingénieurs pour accélérer le développement de la e-métrologie multi-faisceaux pour l'encapsulation 3D, soulignant sa volonté d'investir en amont des transitions de nœuds.

En dessous du premier niveau, les fournisseurs spécialisés exploitent des angles prix-performance ou des physiques de détection nouvelles pour gagner des parts dans des niches à forte croissance. Les systèmes à variation de mise au point de Bruker Alicona offrent une résolution verticale à l'échelle nanométrique à environ 70 % du coût des interféromètres traditionnels, attirant les entreprises de dispositifs médicaux qui doivent vérifier les finitions de surface fines. CyberOptics a étendu ses capteurs 3D multifonctions de l'inspection des semi-conducteurs à celle des circuits imprimés, élargissant le marché total adressable sans augmenter la nomenclature. Les startups axées sur le cloud proposent des couches d'analyse riches en API qui se superposent à du matériel hétérogène, érodant les silos de données propriétaires et raccourcissant les cycles de preuve de concept pour les jumeaux numériques. L'intensité concurrentielle migre donc des simples revendications de précision vers des flux de travail intégrés couplant la mesure sous le micromètre, l'analyse en temps réel et les garanties de service, une dynamique susceptible de maintenir la discipline tarifaire tout en favorisant les fournisseurs qui innovent le plus rapidement.

Leaders du secteur de la métrologie industrielle

Carl Zeiss AG

Nikon Corporation

FARO Technologies

Renishaw plc

Mitutoyo Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Hexagon a finalisé l'acquisition de FARO Technologies pour 1,4 milliard USD, intégrant les portefeuilles de MMT portables et fixes.

- Septembre 2025 : KLA a lancé le système de superposition Archer 900 avec une précision sous 0,3 nanomètre pour les nœuds logiques à 2 nm.

- Août 2025 : Applied Materials s'est engagé à investir 250 millions USD pour agrandir son centre de R et D en métrologie à Rehovot, en Israël, en ajoutant 180 ingénieurs.

- Juillet 2025 : Zeiss a dévoilé la suite ZEISS INSPECT 2025 native dans le cloud qui unifie la synchronisation des jumeaux numériques et la classification par IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de la métrologie industrielle comme l'ensemble des solutions matérielles, logicielles et de services permettant la mesure dimensionnelle, de surface et de forme des pièces fabriquées dans les industries discrètes. Cela couvre les machines à mesurer tridimensionnelles, les numériseurs et scanners optiques, les systèmes à rayons X ou de tomographie par ordinateur, les stations d'inspection optique automatisée, les cellules en ligne, ainsi que les couches logicielles qui capturent, analysent et stockent les données générées.

Exclusion du périmètre : Les microscopes de laboratoire autonomes et les instruments généraux de test et de mesure non utilisés pour la vérification dimensionnelle sont exclus de l'étude.

Aperçu de la segmentation

- Par offre

- Matériel

- Logiciel

- Services

- Par équipement

- Machines à mesurer tridimensionnelles

- Numériseurs optiques et scanners

- Systèmes de tomographie par rayons X et par ordinateur

- Inspection optique automatisée

- Équipement de métrologie 2D

- Cellules de métrologie en ligne, robotisées

- Par facteur de forme

- Systèmes de paillasse fixes

- Systèmes portables

- Solutions en ligne, sur machine

- Cellules robotisées et automatisées

- Par application

- Contrôle qualité et inspection

- Ingénierie inverse

- Alignement et assemblage

- Cartographie et modélisation 3D

- Simulation virtuelle et jumeaux numériques

- Par secteur d'utilisation final

- Automobile

- Aérospatiale et défense

- Semi-conducteurs et électronique

- Production d'énergie et d'électricité, énergies renouvelables

- Machines lourdes et machines-outils

- Dispositifs médicaux et soins de santé

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes se sont entretenus avec des responsables en ingénierie qualité dans les fabs automobiles et semiconducteurs, des distributeurs régionaux et des chefs de produit en métrologie en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens ont permis de clarifier les prix de vente moyens, les taux d'attachement des contrats de service annuels et les déclencheurs de remplacement, nous permettant de remettre en question les hypothèses de bureau et d'affiner les pondérations régionales.

Recherche documentaire

Nous avons commencé par exploiter les ensembles de données ouverts de l'enquête sur les expéditions des fabricants du U.S. Census Bureau, les tableaux de production de machines de l'Office fédéral de la statistique d'Allemagne, l'indice de production METI du Japon et les publications PRODCOM d'Eurostat, qui délimitent l'univers des pièces nécessitant une métrologie. Les portails d'associations professionnelles tels que l'Association for Manufacturing Technology et la International Federation of Robotics ont complété ces données avec des comptages d'installations et des tendances de prix. Les dépôts 10-K des entreprises, les présentations aux investisseurs, les enregistrements d'expéditions consultés via Volza et les résumés de brevets tirés de Questel ont enrichi notre compréhension des revenus des fournisseurs, des évolutions technologiques et des flux commerciaux. Les sources mentionnées ici illustrent notre approche ; de nombreux autres documents publics ont été consultés pour ancrer les faits et recouper les signaux.

Dimensionnement du marché et prévisions

Nous avons d'abord reconstruit la demande mondiale par une reconstitution descendante de la production dans les principaux secteurs utilisateurs finaux, multipliée par la pénétration historique des équipements et ajustée en fonction du taux d'utilisation des capacités et des cycles de remplacement. Les résultats ont ensuite été recoupés avec des agrégations ascendantes échantillonnées des revenus des fournisseurs et des comptages d'expéditions de cellules en ligne. Les variables clés comprennent la production de véhicules légers, les livraisons d'avions commerciaux, les dépenses d'investissement en équipements de fabs de plaquettes, les prix de vente moyens spécifiques aux segments et la pénétration des contrats de service. Une régression multivariée reliant ces facteurs aux ventes d'équipements observées sous-tend les prévisions, tandis que l'analyse de scénarios capture les facteurs d'oscillation tels que les constructions de fabs stimulées par le CHIPS Act. Lorsque les données ascendantes étaient partielles, les parts de revenus de services régionaux ont été imputées à l'aide des médianes d'enquête.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de contrôle : des analyses automatisées des écarts, des vérifications par les pairs des analystes seniors et une réconciliation finale avec des indicateurs indépendants avant validation. L'ensemble de données est actualisé tous les douze mois et mis à jour en milieu de cycle chaque fois que les publications de résultats trimestriels ou les évolutions politiques créent un écart significatif.

Pourquoi la base de référence en métrologie industrielle de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres différents, des trajectoires d'érosion des prix différentes et des cadences d'actualisation différentes. Nous reconnaissons ces écarts et les rendons visibles.

Les différences surviennent généralement lorsque d'autres éditeurs regroupent les services de métrologie dans des services d'inspection plus larges, supposent des baisses de prix uniformes pour tous les équipements ou figent les bases de production pendant plusieurs années ; en revanche, notre modèle applique des trajectoires de prix spécifiques aux segments, la production industrielle de l'année en cours et une discipline d'actualisation annuelle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 12,76 Md USD (2025) | Mordor Intelligence | |

| 13,76 Md USD (2024) | Global Consultancy A | Regroupe les logiciels d'inspection et fixe un cycle de remplacement de huit ans |

| 13,27 Md USD (2024) | Trade Journal B | Combine équipements et services, s'appuie sur des données de production vieilles de cinq ans |

| 15,10 Md USD (2024) | Regional Consultancy C | Utilise des taux de change fixes de 2020 et un prix de vente moyen unique |

La comparaison montre qu'une fois les différences de périmètre, de prix et d'actualisation des données neutralisées, les chiffres convergent vers la base de référence de Mordor. Cette approche rigoureuse et transparente offre aux décideurs un point de départ fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la métrologie industrielle en 2026 ?

La taille du marché de la métrologie industrielle a atteint 13,64 milliards USD en 2026 et devrait atteindre 19,07 milliards USD d'ici 2031.

Quelle région mène les dépenses en outils d'inspection dimensionnelle ?

L'Asie-Pacifique détenait 38,19 % des revenus 2025 et se développe le plus rapidement à un TCAC de 7,91 %, portée par les investissements dans les batteries et les semi-conducteurs.

Quel segment d'équipement connaît la croissance la plus rapide ?

Les numériseurs optiques et scanners devraient progresser à un TCAC de 8,22 % alors que les fournisseurs aérospatiaux adoptent la numérisation à lumière bleue pour la vérification des pièces issues de la fabrication additive.

Pourquoi les services gagnent-ils des parts dans les budgets de métrologie ?

Les fabricants préfèrent les contrats basés sur les résultats qui regroupent le matériel, l'étalonnage, les mises à jour logicielles et l'analyse cloud, propulsant les services à un TCAC de 7,61 %.

Comment la loi CHIPS and Science Act influence-t-elle la demande ?

Les incitations américaines exigent des capacités de métrologie nationales, incitant les usines à installer des centaines de nouveaux outils de superposition, de dimension critique et de tomographie par ordinateur entre 2025 et 2027.

Quelle pénurie de compétences freine la croissance ?

Moins de 200 ingénieurs en nanométrologie ont été diplômés aux États-Unis en 2024, retardant les montées en puissance des usines à nœuds avancés et ajoutant une pression sur les coûts de main-d'œuvre.

Dernière mise à jour de la page le: