Taille et Part du Marché des Médicaments sur Ordonnance à Base d'Oméga 3

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.46 Milliards de dollars |

| Taille du Marché (2030) | 1.98 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

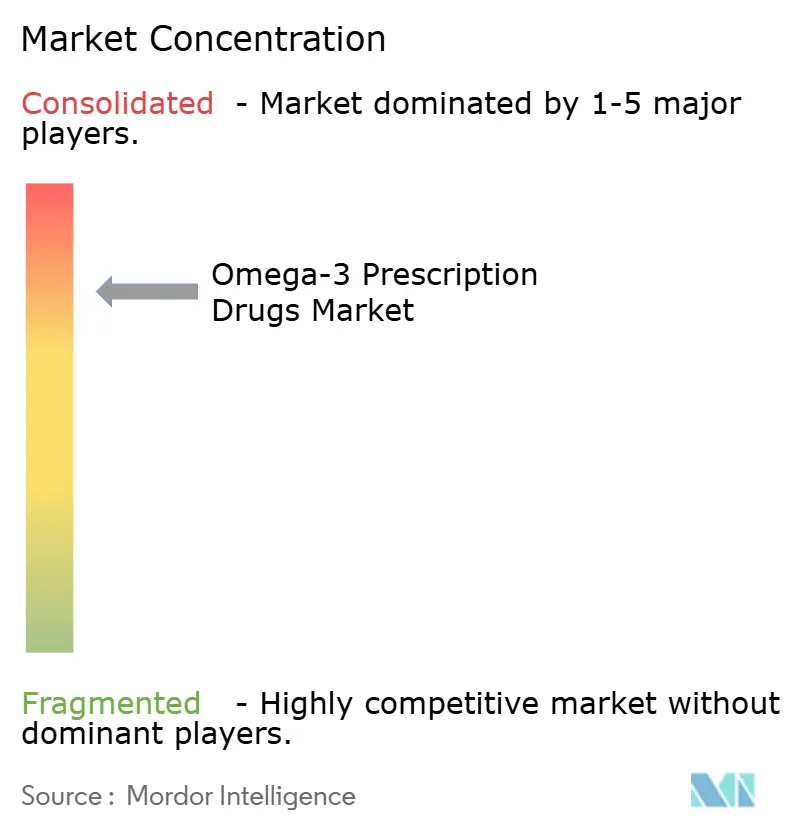

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Médicaments sur Ordonnance à Base d'Oméga 3 par Mordor Intelligence

La taille du marché des médicaments sur ordonnance à base d'oméga-3 a atteint 1,46 milliard USD en 2025 et est en bonne voie pour atteindre 1,98 milliard USD en 2030, reflétant un CAGR de 6,3 % au cours de la période de prévision. La pratique clinique migre rapidement des compléments alimentaires à base d'huile de poisson en vente libre vers des formulations ultra-pures réglementées qui offrent une réduction prouvée de 25 % des événements cardiovasculaires lorsqu'elles sont associées aux statines, comme le démontre l'étude REDUCE-IT. La mise à jour 2024 de la Food and Drug Administration des États-Unis, qui permet aux poissons à teneur plus élevée en graisses d'afficher la mention « sain », a encore renforcé la confiance des médecins dans les oméga-3 à longue chaîne en tant qu'agents cardioprotecteurs. L'introduction dans le pipeline de capsules d'acide eicosapentaénoïque (EPA) à haute concentration, la baisse des coûts d'acquisition due aux génériques et l'élargissement de la couverture par les payeurs élargissent l'accès au traitement sur ordonnance dans les marchés matures et émergents. Parallèlement, les premières approbations en Chine, les améliorations de la capacité de raffinage des huiles marines et les révisions favorables des recommandations diététiques positionnent le marché des médicaments sur ordonnance à base d'oméga-3 pour des gains de volume à deux chiffres soutenus jusqu'en 2030.

Principaux Enseignements du Rapport

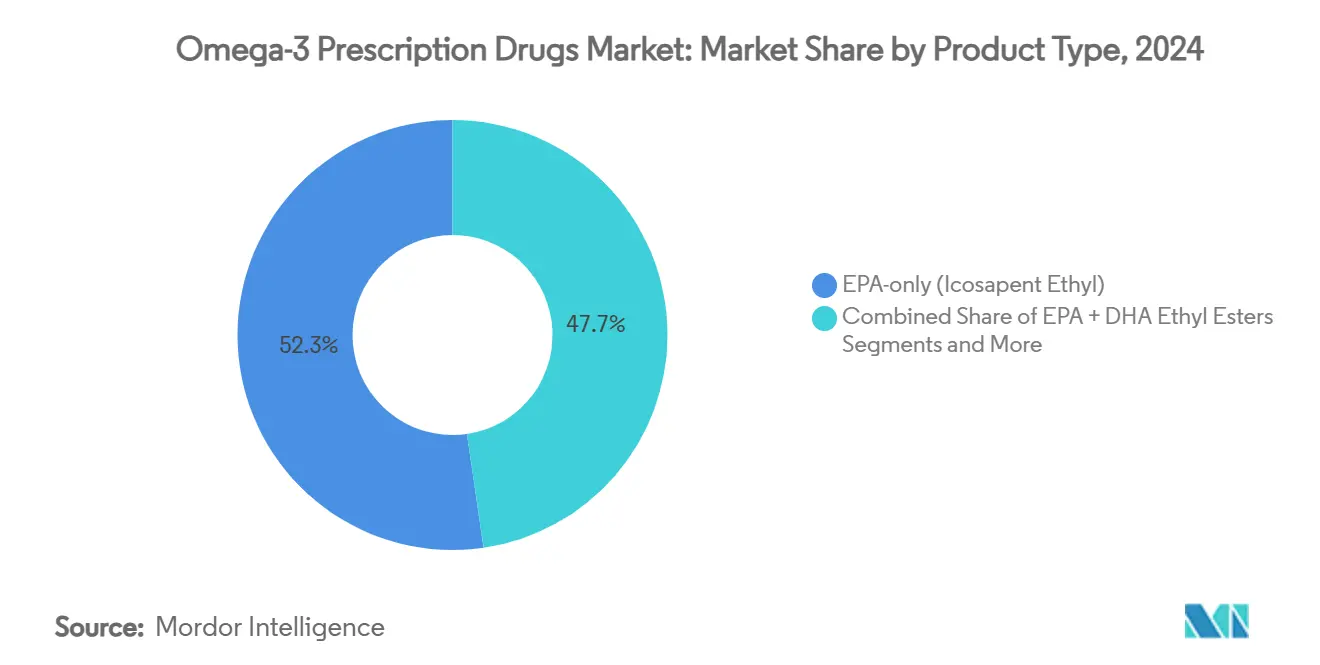

- Par type de produit, les formulations à base d'EPA uniquement ont représenté 52,3 % de la part du marché des médicaments sur ordonnance à base d'oméga-3 en 2024, établissant une classe cliniquement différenciée.

- Par indication, l'hypertriglycéridémie sévère représentait 62,7 % de la taille du marché des médicaments sur ordonnance à base d'oméga-3 en 2024, tandis que la réduction du risque cardiovasculaire affichait la croissance la plus élevée avec un CAGR de 18,2 %.

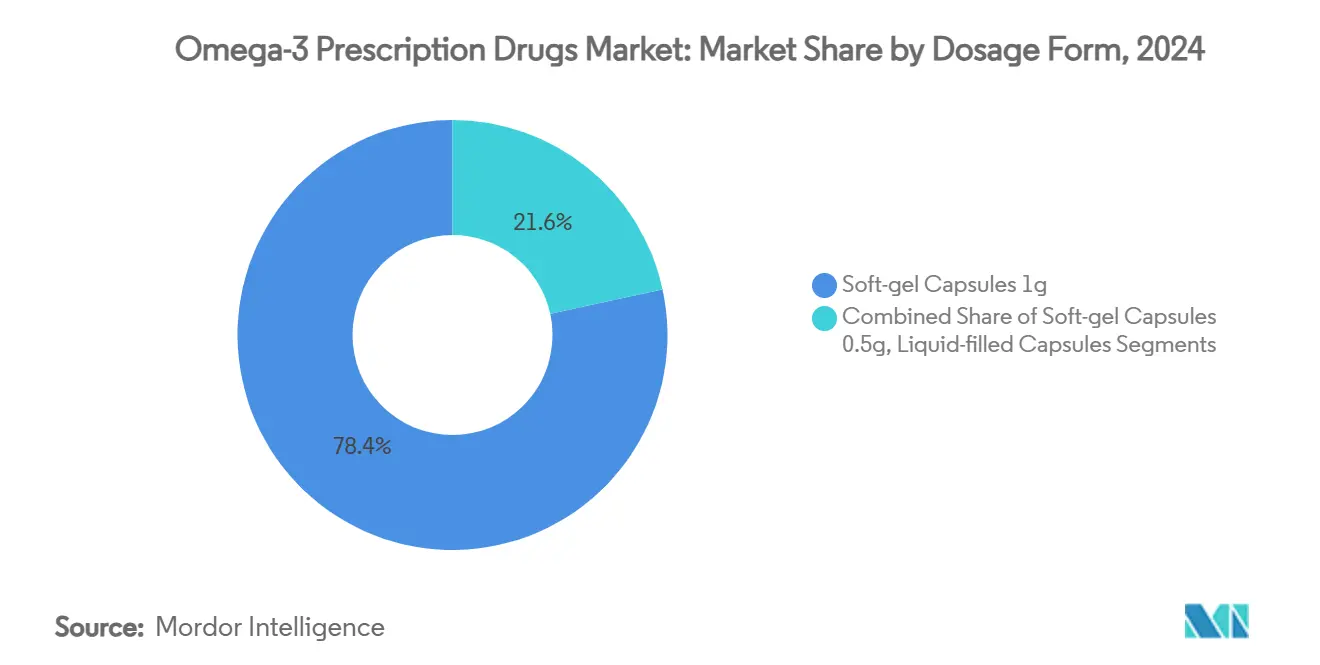

- Par forme galénique, les capsules molles de 1 g ont capté 78,4 % des ventes de 2024, bien que les gels de 0,5 g se développent rapidement.

- Par canal de distribution, les pharmacies de détail et spécialisées ont représenté 68,3 % des revenus en 2024, tandis que les points de vente en ligne et par correspondance affichent le CAGR projeté le plus élevé à 11,3 % jusqu'en 2030.

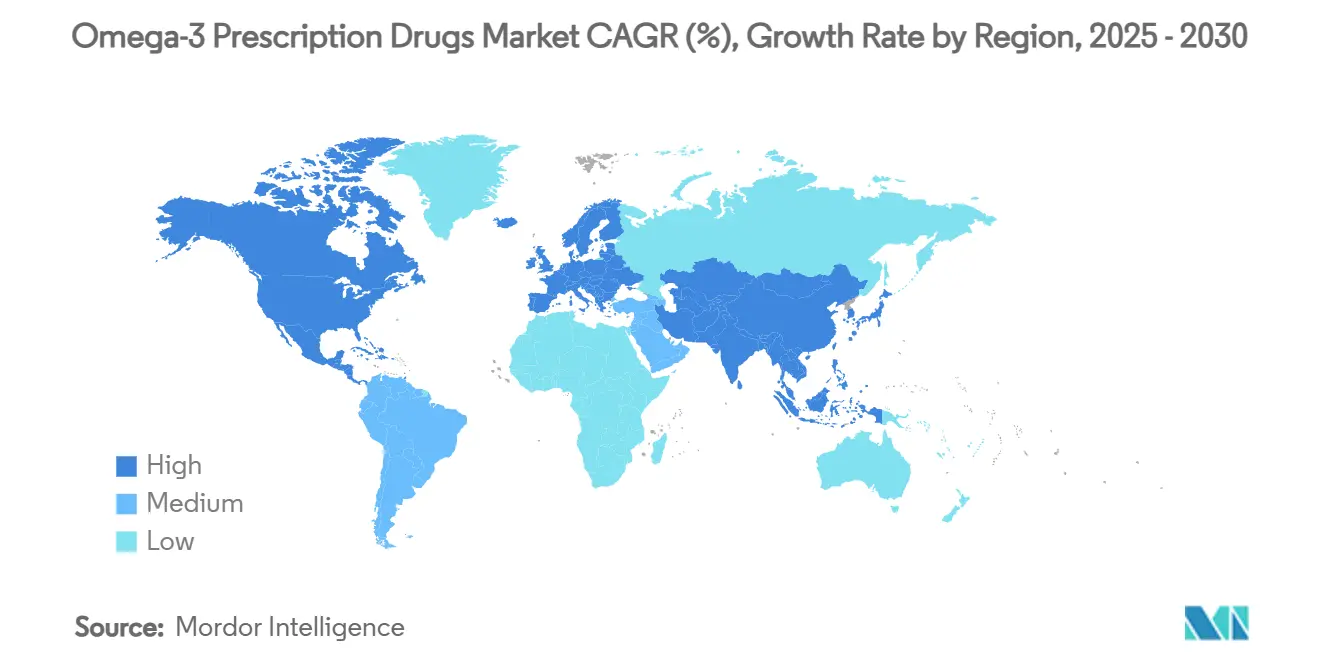

- Par géographie, l'Amérique du Nord a contribué à 45,6 % des revenus mondiaux en 2024, et l'Asie-Pacifique affiche le CAGR régional le plus rapide à 12,5 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Médicaments sur Ordonnance à Base d'Oméga 3

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Extension de l'étiquetage du risque cardiovasculaire par la FDA pour les médicaments à base d'EPA uniquement | +1.20% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Prévalence croissante de l'hypertriglycéridémie sévère et de la dyslipidémie mixte | +0.80% | Mondial | Long terme (≥ 4 ans) |

| Données solides des résultats REDUCE-IT renforçant la confiance des cliniciens | +1.00% | Mondial | Court terme (≤ 2 ans) |

| Entrée des génériques stimulant l'adoption sensible aux prix dans les marchés émergents | +0.60% | Principalement APAC ; débordement vers MEA | Moyen terme (2 à 4 ans) |

| Premières approbations en Chine et dans d'autres marchés inexploités | +0.40% | APAC avec gains précoces en Chine et en Inde | Moyen terme (2 à 4 ans) |

| Développement de la capacité de capsules molles spécialisées pour l'EPA/DHA ultra-pur | +0.30% | Centres de fabrication mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Extension de l'Étiquetage du Risque Cardiovasculaire par la FDA pour les Médicaments à Base d'EPA Uniquement

L'étiquetage américain qui autorise désormais l'éthyl icosapentaénoate pour la réduction générale du risque cardiovasculaire a instantanément élargi le bassin éligible de près de 8 millions d'adultes et a déclenché une couverture Medicare Partie D sans autorisation préalable pour plus de 90 % des bénéficiaires.[1]J. Bhatt et al., "Estimations nationales et étatiques de l'éligibilité à l'essai SELECT," jamanetwork.org Les régulateurs européens ont commencé à adopter des indications parallèles, et les comités de recommandations au Japon et en Australie examinent des révisions similaires. Les responsables produits accélèrent les programmes de capsules à 4 g en prise unique quotidienne pour améliorer l'observance, tandis que les fabricants sous contrat intensifient les lignes de distillation sous vide poussé atteignant une pureté EPA ≥ 96 %. Les assureurs renoncent de plus en plus à la thérapie par étapes pour les prescriptions d'EPA uniquement lorsque les triglycérides restent ≥ 150 mg/dL malgré une posologie maximale de statines, signalant des vents favorables au remboursement sur les marchés développés.

Prévalence Croissante de l'Hypertriglycéridémie Sévère et de la Dyslipidémie Mixte

Les modes de vie sédentaires, les régimes riches en glucides raffinés et le syndrome métabolique ont augmenté l'incidence de l'hypertriglycéridémie sévère dans le monde entier. L'analyse de la Carte Mondiale des Oméga-3 de 2024 portant sur 342 864 sujets dans 48 pays a rapporté des valeurs moyennes d'indice oméga-3 critiquement basses, inférieures à 4 %, en Inde, en Iran et en Égypte, corrélées à des triglycérides élevés et à un risque cardiovasculaire résiduel.[2]Groupe d'étude de la Carte Mondiale des Oméga-3, "Statut mondial de l'indice oméga-3 2024," sciencedirect.com Les épidémiologistes associent cette carence à la hausse du diabète de type 2 et de la stéatohépatite non alcoolique, des affections qui se présentent fréquemment avec une dyslipidémie. Les payeurs nationaux au Brésil, en Indonésie et en Arabie Saoudite reconnaissent désormais que les statines seules laissent un risque résiduel substantiel, ouvrant des budgets d'approvisionnement pour le traitement par oméga-3 sur ordonnance. Les délégués médicaux pharmaceutiques soulignent l'effet additif du traitement combiné sur la réduction de la protéine C-réactive ultra-sensible, ce qui résonne auprès des cardiologues gérant des profils cardiométaboliques inflammatoires.

Données Solides des Résultats REDUCE-IT Renforçant la Confiance des Cliniciens

L'essai REDUCE-IT portant sur 8 179 patients a enregistré une réduction relative de 25 % des premiers événements cardiovasculaires et une baisse de 30 % du total des événements ischémiques lorsque le traitement par EPA était ajouté aux statines.[3]Collège Américain de Cardiologie, "Réduction des événements cardiovasculaires avec l'éthyl icosapentaénoate – REDUCE-IT," acc.org Les analyses de sous-groupes ultérieures ont confirmé un bénéfice constant indépendamment du LDL-C de base, de l'âge ou de la fonction rénale, éliminant ainsi les hésitations cliniques concernant le ciblage sélectif des patients. Les données de registres en vie réelle provenant des États-Unis, d'Allemagne et du Japon s'alignent étroitement sur les résultats de l'essai, renforçant la pertinence pour la pratique quotidienne. Les algorithmes de traitement de l'Association Américaine du Cœur et de la Société Européenne de Cardiologie recommandent désormais 4 g d'EPA par jour pour les adultes à haut risque présentant des triglycérides dans la plage de 150 à 499 mg/dL. Les comités de pharmacie et de thérapeutique interprètent ces résultats comme des preuves de haute qualité, accélérant l'inclusion dans les formulaires des grands réseaux de prestation de soins intégrés.

Entrée des Génériques Stimulant l'Adoption Sensible aux Prix dans les Marchés Émergents

Teva a introduit les premiers esters éthyliques d'acides oméga-3 génériques début 2024 à une remise de 60 % par rapport à la marque, et d'ici la fin de l'année, Hikma, Dr. Reddy's et Camber ont lancé des capsules génériques concurrentes d'éthyl icosapentaénoate. Les réductions de coûts ont stimulé les prescriptions plurimensuelles au Mexique, en Afrique du Sud et aux Philippines, et les assureurs en Thaïlande remboursent désormais le traitement par EPA comme adjuvant préféré aux statines. La fabrication locale de principes actifs pharmaceutiques (API) en Inde et en Chine raccourcit les délais de livraison et atténue l'inflation du fret, encourageant les gouvernements à ajouter les médicaments sur ordonnance à base d'oméga-3 aux listes nationales de médicaments essentiels.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Falaises de brevets et litiges érodant la rentabilité des marques | -1.40% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Préoccupations concernant l'élévation du LDL-C avec les formulations contenant du DHA | -0.60% | Mondial | Moyen terme (2 à 4 ans) |

| Chaîne d'approvisionnement volatile en huile marine et réglementation sur la durabilité | -0.40% | Chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| Déplacement de l'attention des payeurs vers les médicaments GLP-1 et PCSK9 | -0.80% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Falaises de Brevets et Litiges Érodant la Rentabilité des Marques

Le refus de la Cour Suprême des États-Unis de rétablir les brevets Vascepa en 2021 a ouvert les vannes aux génériques, effaçant plus de 95 % de la valeur marchande d'Amarin d'ici 2024 et forçant des réductions d'effectifs. Teva et Hikma accusent Amarin de verrouiller l'approvisionnement en excipients pour retarder le lancement des génériques, soulignant une friction juridique persistante. Les fabricants de marques s'appuient désormais sur l'innovation incrémentale, tels que les conjugués pro-médicaments et les micro-émulsions en capsules molles, plutôt que sur l'exclusivité de la propriété intellectuelle pour défendre leur part de marché.

Préoccupations Concernant l'Élévation du LDL-C avec les Formulations Contenant du DHA

Des études randomisées attribuent une hausse de 3 à 7 % du LDL-C à l'acide docosahexaénoïque, incitant les cardiologues à préférer l'EPA pur pour la gestion du risque résiduel. Les payeurs refusent parfois le remboursement des produits mixtes EPA+DHA au-delà de l'hypertriglycéridémie sévère, réduisant le volume adressable. Les fabricants de médicaments tentent d'atténuer le problème en formulant des mélanges à dominante EPA, mais la communication scientifique reste difficile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Formulations à Base d'EPA Uniquement Consolident leur Leadership

La taille du marché des médicaments sur ordonnance à base d'oméga-3 pour les produits à base d'EPA uniquement a atteint une part de marché de 52,3 % en 2024, équivalant à 52,3 % des revenus. Les capsules mixtes EPA+DHA ont contribué à hauteur de 574 millions USD, tandis que les acides carboxyliques oméga-3 occupaient le reste. L'EPA pur évite la hausse du LDL-C liée au DHA, permettant aux cardiologues de traiter le risque résiduel sans compromettre les objectifs de LDL [JCLINLIPIDOL.ORG]. Les candidats en développement délivrent 1,2 à 1,4 g d'EPA par capsule, promettant un traitement en prise unique quotidienne qui simplifie les schémas de multimérisation pour les patients en prévention secondaire.

Les perspectives de croissance dépendent de l'élargissement de la sensibilisation parmi les médecins de soins primaires qui gèrent la plupart des cas de dyslipidémie. Les programmes d'éducation médicale mettent en avant les données en vie réelle montrant une magnitude de réduction des événements similaire à REDUCE-IT, ce qui résonne auprès des cliniciens méfiants vis-à-vis des écarts entre essais et pratique. Les fabricants associent ces données à des contrats de remise pour convaincre les gestionnaires de prestations pharmaceutiques. En supposant un soutien formulaire continu, le sous-segment EPA uniquement devrait afficher un CAGR de 15,4 %, consolidant sa part majoritaire au sein du marché plus large des médicaments sur ordonnance à base d'oméga-3.

Par Indication : La Réduction du Risque Cardiovasculaire Progresse Fortement

L'hypertriglycéridémie sévère a capté 62,7 % de la part du marché des médicaments sur ordonnance à base d'oméga-3 en 2024, les payeurs ayant longtemps remboursé le traitement uniquement pour des niveaux de triglycérides ≥ 500 mg/dL. Après l'extension de l'étiquetage, la réduction du risque cardiovasculaire enregistre désormais la croissance la plus forte, avec des revenus prévus pour tripler d'ici 2030. Le volume de prescriptions dans cette catégorie dépasse déjà 3,4 millions de délivrances mensuelles aux États-Unis après que Medicare a assoupli les limites de quantité pour les patients éligibles traités aux statines.

Les sociétés internationales classent de plus en plus les triglycérides entre 150 et 499 mg/dL comme un risque résiduel modifiable, transformant l'EPA en option recommandée par les recommandations. Les rappels dans les dossiers médicaux électroniques dans les cliniques de soins primaires canadiennes ont amélioré les taux de prescription de 22 % suite à l'intégration de calculateurs de score de risque. Ce changement reflète une approche proactive plutôt que réactive de la dyslipidémie, déplaçant le traitement en amont vers la prévention. La taille du marché des médicaments sur ordonnance à base d'oméga-3 allouée à l'application cardiovasculaire devrait ainsi dépasser tous les autres sous-segments au cours de la décennie.

Par Forme Galénique : Les Capsules Molles Haute Puissance Redéfinissent l'Observance

Les capsules molles classiques de 1 g ont généré 78,4 % des parts de marché en 2024, mais un audit d'observance a indiqué que 18 % des patients trouvaient les capsules trop grandes, entraînant une interruption précoce du traitement. Par conséquent, les capsules molles haute puissance de 0,5 g contenant 600 mg d'EPA affichent un CAGR de 9,0 %. Ces nouvelles formulations exploitent une nouvelle technologie de micro-émulsion qui concentre davantage de principe actif par gramme et élimine l'arrière-goût d'huile de poisson. Les sirops et suspensions à remplissage liquide représentent une part inférieure à 2 %, répondant aux cas d'épilepsie pédiatrique et de dysphagie gériatrique.

Les fabricants testent également des matériaux de capsules d'origine végétale pour répondre aux préférences religieuses et véganes, élargissant ainsi la portée démographique. Des façonniers sous contrat au Canada et en Espagne testent des plaquettes thermoformées entièrement recyclables pour satisfaire aux critères de durabilité des groupements d'achats hospitaliers. Ces innovations renforcent l'observance et augmentent la valeur thérapeutique à vie, essentielle dans les paradigmes de prise en charge cardiovasculaire chronique.

Par Canal de Distribution : La Distribution Numérique Gagne en Dynamisme

Les pharmacies de détail et spécialisées ont géré 68,3 % du chiffre d'affaires mondial en 2024, en partie parce que les ordonnances liées au risque cardiovasculaire nécessitent souvent un conseil sur le dosage des triglycérides à jeun et la titration des doses. Pourtant, les pharmacies en ligne et par correspondance se développent rapidement, stimulées par les incitations à l'approvisionnement de 90 jours dans le cadre de Medicare et des initiatives d'économies du Service National de Santé. Les pharmacies hospitalières conservent leur importance pour les patients sortis après un syndrome coronarien aigu, où le traitement par EPA est initié avant la sortie pour améliorer la continuité des soins.

Les plateformes numériques exploitent l'intégration des données biométriques provenant des appareils connectés de mesure du cholestérol à domicile, envoyant des rappels de renouvellement basés sur les tendances lipidiques personnalisées. Cette surveillance à valeur ajoutée les différencie des points de vente physiques, séduisant les cohortes technophiles. Alors que les payeurs récompensent les contrats basés sur les résultats, la distribution télémétrique devrait encore stimuler la pénétration du marché des médicaments sur ordonnance à base d'oméga-3.

Analyse Géographique

L'Amérique du Nord a généré 45,6 % des ventes de 2024, reflétant les premières approbations de la FDA, l'alignement des recommandations et la couverture par les assurances commerciales qui approche désormais 95 % des personnes traitées aux statines avec des triglycérides élevés. La taille du marché des médicaments sur ordonnance à base d'oméga-3 dans la région devrait croître à un CAGR de 4,7 % alors que les génériques stimulent le volume malgré l'érosion des prix unitaires. Le formulaire public du Canada a ajouté l'éthyl icosapentaénoate dans toutes les provinces d'ici mi-2024, tandis que le Mexique a inscrit les génériques d'EPA sous le Seguro Popular pour la prévention secondaire, améliorant l'accessibilité financière dans les segments à revenus plus faibles.

L'Europe se classe deuxième par les revenus, bien que la croissance soit inégale. L'Allemagne et le Royaume-Uni ont intégré le traitement par EPA dans les cadres de résultats de qualité, accélérant l'adoption. En revanche, l'Italie et l'Espagne imposent des seuils de rapport coût-efficacité plus stricts, ralentissant l'accès hospitalier. La réglementation sur la durabilité ajoute de la complexité car la politique commune de la pêche de la Commission Européenne plafonne les captures industrielles d'anchois. L'acquisition de lipides marins par KD Pharma sécurise ainsi l'approvisionnement régional et soutient les lancements de produits ciblant les groupes d'achats basés sur la valeur.

L'Asie-Pacifique affiche la trajectoire la plus dynamique avec un CAGR prévu de 12,5 %. L'approbation chinoise de 2024 a débloqué une vaste population à triglycérides modérément élevés mal desservie par les thérapies existantes. Le partenaire local EddingPharm prévoit d'exploiter les canaux de commerce social tels que JD Health pour atteindre les comtés éloignés, tandis que les appels d'offres provinciaux pourraient ajouter l'EPA aux formulaires de remboursement d'ici 2026. Le contrôle plus strict de l'Inde sur les allégations nutraceutiques pourrait orienter la demande vers les produits sur ordonnance, notamment parmi les cohortes diabétiques urbaines. Le Japon, la Corée du Sud et l'Australie maintiennent une croissance stable grâce au dépistage systématique de la dyslipidémie et au vieillissement rapide de la démographie qui élève le risque de maladies cardiovasculaires.

Paysage Concurrentiel

L'expiration des brevets a fait passer le marché des médicaments sur ordonnance à base d'oméga-3 d'une concentration élevée à une concentration modérée. Amarin, GlaxoSmithKline et AstraZeneca conservent une forte notoriété auprès des médecins, mais leur part combinée est tombée en dessous de 50 % après plusieurs lancements de génériques. Teva, Hikma, Dr. Reddy's et Camber se font concurrence sur des prix agressifs et des empreintes de fabrication locales qui raccourcissent les chaînes d'approvisionnement. Les acteurs du développement sous contrat Catalent et Thermo Fisher émergent comme des facilitateurs essentiels en offrant des services clés en main de micronisation, de distillation moléculaire et d'encapsulation en capsules molles aux nouveaux entrants.

La consolidation stratégique s'accélère. L'acquisition par KD Pharma en juillet 2024 de la division des lipides marins de DSM-Firmenich a sécurisé la capacité MEG-3 au Pérou et au Canada, garantissant l'approvisionnement en huile brute tout en capturant les économies d'échelle des compléments alimentaires. L'autorisation USDA de Yield10 pour le Camelina producteur d'EPA fournit une alternative terrestre aux pêcheries volatiles, et plusieurs entreprises pharmaceutiques négocient des accords d'achat à terme visant à réduire l'exposition ESG. Les litiges restent intenses : Teva accuse Amarin de manipulation anticoncurrentielle concernant les fournisseurs d'excipients, soulignant les manœuvres juridiques continues pour des positions de coût avantageuses.

Les stratégies marketing mettent de plus en plus l'accent sur la différenciation au-delà de la simple réduction des triglycérides. Les fabricants de marques investissent dans des essais comparatifs directs contre les médicaments GLP-1 pour mettre en évidence la complémentarité plutôt que la substitution. Les génériques se concentrent sur les données en vie réelle démontrant la parité avec les produits de référence, facilitant l'adoption par les prescripteurs. À mesure que les systèmes de santé transitionnent vers des soins basés sur la valeur, les entreprises qui associent les données cliniques à des solutions numériques d'observance sont susceptibles de décrocher des contrats de fournisseur préféré.

Leaders du Secteur des Médicaments sur Ordonnance à Base d'Oméga 3

Amarin Corporation plc

GlaxoSmithKline plc

Teva Pharmaceutical Industries Ltd.

Hikma Pharmaceuticals PLC

AstraZeneca plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : DSM-Firmenich a lancé Life's DHA B54-0100, un ingrédient DHA haute puissance permettant des formats de capsules plus petits.

- Juillet 2024 : KD Pharma Group a acquis la division des lipides marins de DSM-Firmenich, incluant les installations MEG-3 au Pérou et au Canada.

- Juillet 2024 : Le partenaire d'Amarin, EddingPharm, a reçu l'approbation de la NMPA pour Vascepa en Chine continentale, déclenchant un paiement de jalon de 15 millions USD.

- Mars 2024 : Yield10 Bioscience a obtenu l'autorisation USDA-APHIS pour des variétés de Camelina produisant de l'EPA et du DHA, ouvrant une voie d'approvisionnement durable à base terrestre.

Portée du Rapport Mondial sur le Marché des Médicaments sur Ordonnance à Base d'Oméga 3

| EPA uniquement (Éthyl Icosapentaénoate) |

| Esters Éthyliques EPA + DHA |

| Acides Carboxyliques Oméga-3 |

| Formulations Haute Concentration en Développement |

| Hypertriglycéridémie Sévère (≥ 500 mg/dL) |

| Réduction du Risque Cardiovasculaire (≥ 150 mg/dL sous statine) |

| Autres Dyslipidémies |

| Capsules Molles 1 g |

| Capsules Molles 0,5 g |

| Capsules à Remplissage Liquide / Suspensions |

| Pharmacies Hospitalières |

| Pharmacies de Détail et Spécialisées |

| Pharmacies en Ligne et par Correspondance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | EPA uniquement (Éthyl Icosapentaénoate) | |

| Esters Éthyliques EPA + DHA | ||

| Acides Carboxyliques Oméga-3 | ||

| Formulations Haute Concentration en Développement | ||

| Par Indication | Hypertriglycéridémie Sévère (≥ 500 mg/dL) | |

| Réduction du Risque Cardiovasculaire (≥ 150 mg/dL sous statine) | ||

| Autres Dyslipidémies | ||

| Par Forme Galénique | Capsules Molles 1 g | |

| Capsules Molles 0,5 g | ||

| Capsules à Remplissage Liquide / Suspensions | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail et Spécialisées | ||

| Pharmacies en Ligne et par Correspondance | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des médicaments sur ordonnance à base d'oméga-3 ?

Le marché est évalué à 1,46 milliard USD en 2025 et devrait atteindre 1,98 milliard USD d'ici 2030.

Quelle formulation domine les ventes ?

Les produits à base d'EPA uniquement sont en tête avec 52,3 % des revenus de 2024 en raison de leur profil favorable en matière de résultats cardiovasculaires.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

L'approbation réglementaire de l'éthyl icosapentaénoate en Chine en 2024 et l'élargissement de la couverture des soins de santé dans les économies émergentes alimentent un CAGR régional prévu de 12,5 %.

Quel facteur clé stimule la croissance des prescriptions au-delà de l'hypertriglycéridémie sévère ?

L'extension de l'étiquetage du risque cardiovasculaire couvre désormais les adultes traités aux statines avec des triglycérides aussi bas que 150 mg/dL, élargissant considérablement la population adressable.

Comment les problèmes de durabilité sont-ils traités dans les chaînes d'approvisionnement ?

Les entreprises investissent dans la fermentation algale et les cultures de Camelina approuvées par l'USDA qui produisent de l'EPA et du DHA, réduisant la dépendance aux pêcheries de capture sauvage.

Les entrées de génériques menacent-elles la part de marché des marques ?

Les génériques exercent une pression sur les prix, mais les marques conservent des avantages grâce à des données de résultats supérieures, des formulations haute puissance et des programmes de soutien à l'observance.

Dernière mise à jour de la page le: