Taille et parts du marché des médicaments cytotoxiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

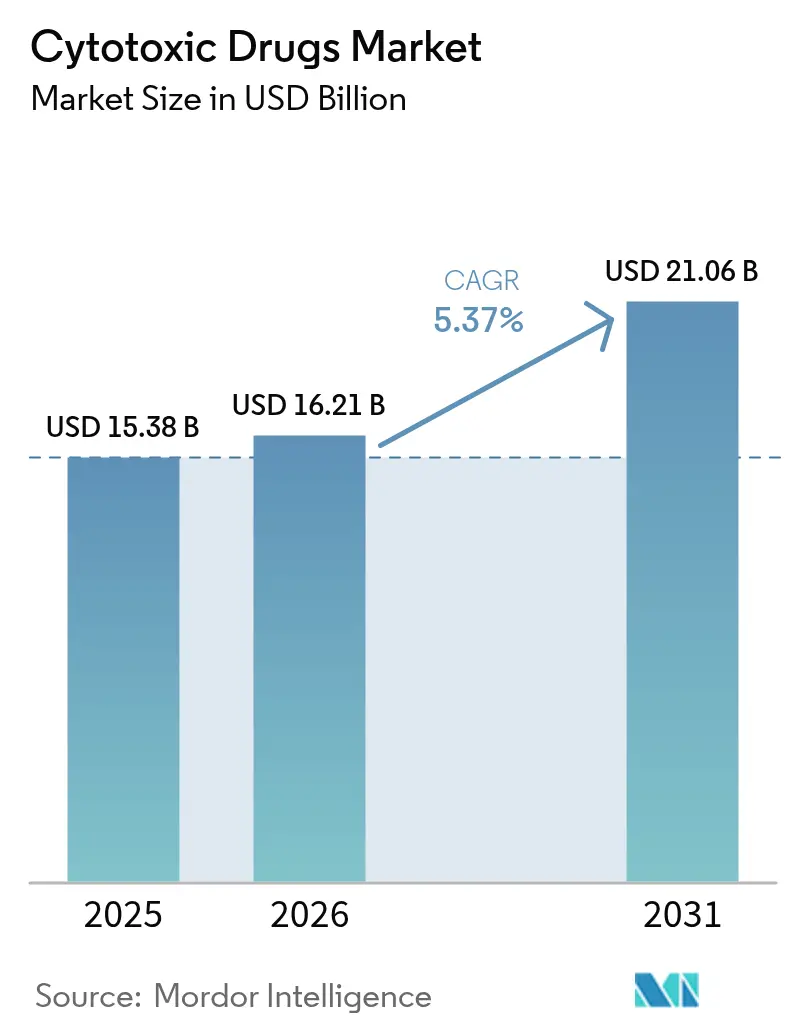

| Taille du Marché (2026) | 16.21 Milliards de dollars |

| Taille du Marché (2031) | 21.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments cytotoxiques par Mordor Intelligence

La taille du marché des médicaments cytotoxiques en 2026 est estimée à 16,21 milliards USD, en hausse par rapport à la valeur de 2025 de 15,38 milliards USD, avec des projections pour 2031 indiquant 21,06 milliards USD, croissant à un CAGR de 5,37 % sur la période 2026-2031. L'augmentation des diagnostics de cancer, la dépendance clinique soutenue aux protocoles de chimiothérapie de base et les approbations réglementaires rapides soutiennent ces perspectives stables. L'adoption s'accélère là où les plateformes de délivrance de nouvelle génération améliorent les indices thérapeutiques, tandis que l'élargissement des cadres de remboursement dans les pays à revenus élevés réduit les obstacles financiers pour les schémas thérapeutiques combinés. Les formulations orales, les injectables à libération prolongée améliorés et les conjugués anticorps-médicament (ADC) illustrent la manière dont les mécanismes cytotoxiques établis s'adaptent aux paradigmes de la médecine de précision. Parallèlement, les investissements manufacturiers en Asie-Pacifique renforcent la résilience de l'approvisionnement et réduisent les coûts, positionnant la région comme le moteur de croissance du marché des médicaments cytotoxiques. La conformité environnementale et les limites d'adhérence continuent de freiner la croissance, mais l'élan du pipeline et l'élargissement de l'accès géographique l'emportent sur ces contraintes.

Principaux enseignements du rapport

- Par voie d'administration, les produits parentéraux ont conservé 68,87 % de la part de marché des médicaments cytotoxiques en 2025, tandis que les formulations orales enregistrent un CAGR de 8,79 % jusqu'en 2031.

- Par type de médicament, les agents alkylants ont dominé avec une part de revenus de 30,10 % en 2025 ; les antimétabolites progressent à un CAGR de 7,02 % jusqu'en 2031.

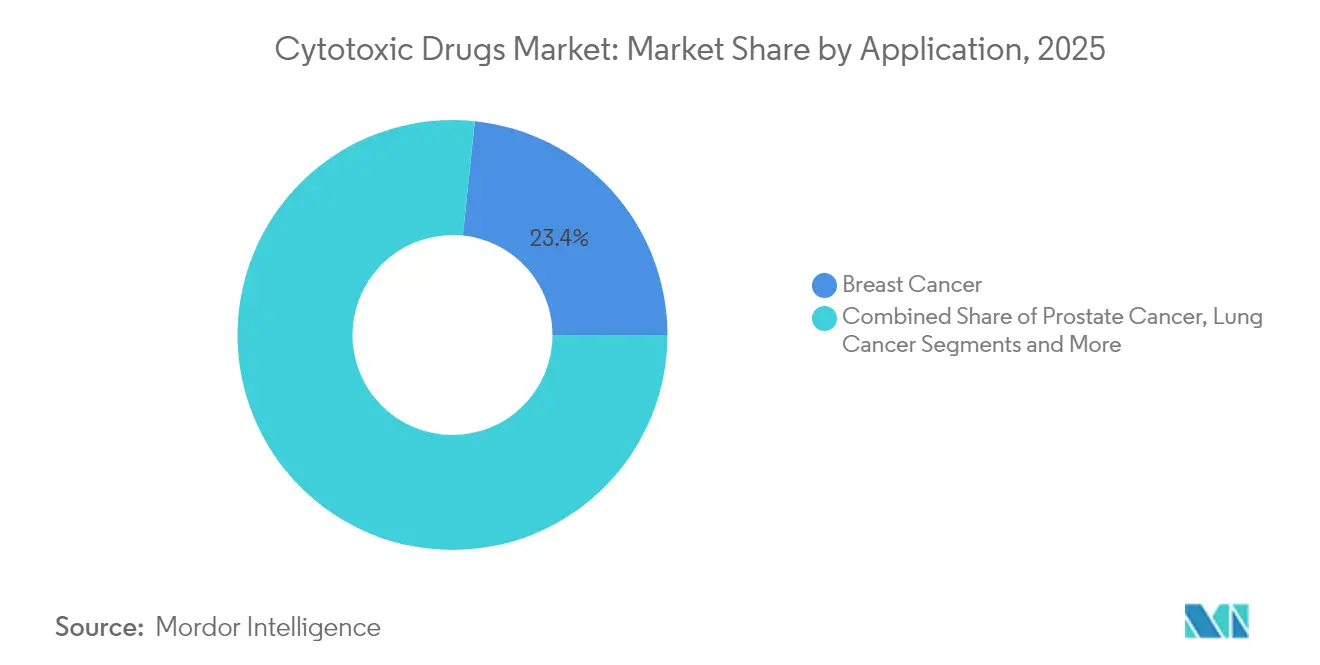

- Par application, le cancer du sein a représenté 23,35 % de la taille du marché des médicaments cytotoxiques en 2025, tandis que les traitements du cancer du pancréas progressent à un CAGR de 7,78 % jusqu'en 2031.

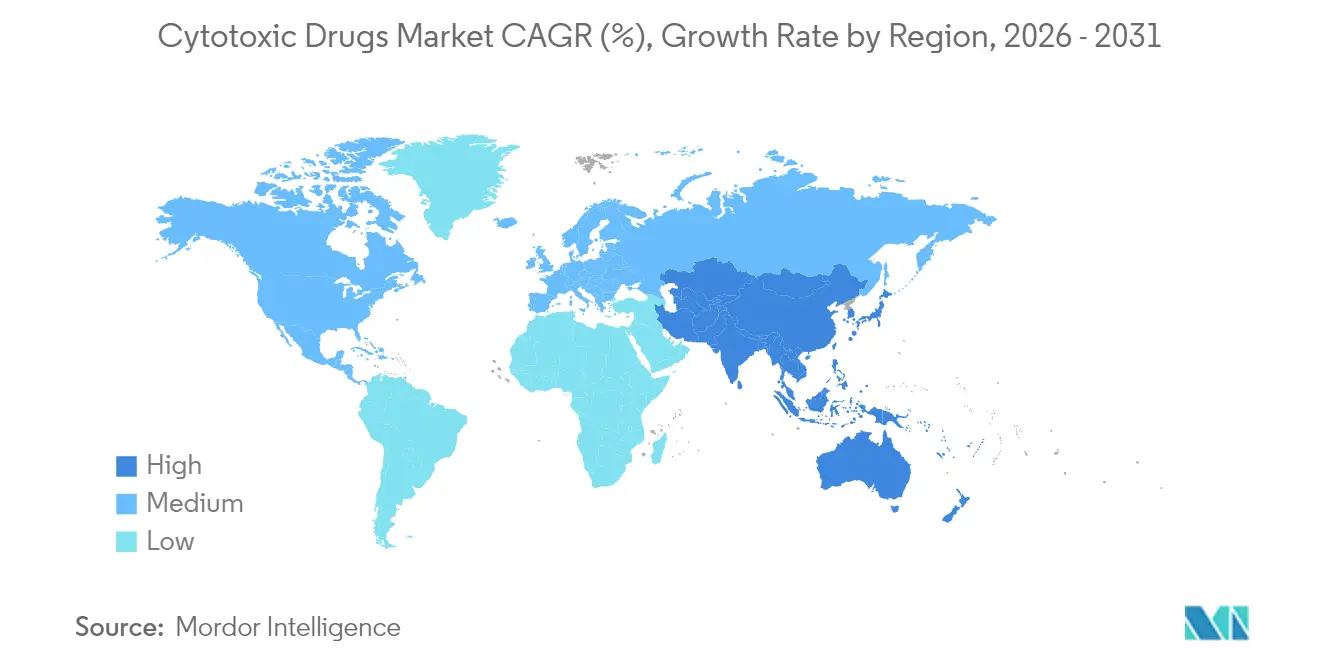

- Par géographie, l'Amérique du Nord détenait 42,15 % de la part du marché des médicaments cytotoxiques en 2025, mais l'Asie-Pacifique connaît la croissance la plus rapide avec un CAGR de 10,07 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail ont dominé avec une part de 40,65 % en 2025, tandis que les pharmacies en ligne affichent un CAGR de 9,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments cytotoxiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de l'incidence du cancer et diagnostic précoce | +1.2% | Mondial avec accent sur l'APAC et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Élargissement du remboursement des schémas de chimiothérapie | +0.8% | Amérique du Nord et UE s'étendant à certains marchés APAC | Court terme (≤ 2 ans) |

| Approbations de pipeline pour les formulations cytotoxiques de nouvelle génération | +0.9% | Mondial, porté par les approbations de la FDA américaine et de la NMPA chinoise | Moyen terme (2-4 ans) |

| Demande croissante dans les pays à revenus faibles et intermédiaires | +1.1% | Cœur APAC, Amérique latine, MEA | Long terme (≥ 4 ans) |

| Répurposage médicamenteux assisté par l'IA accélérant les combinaisons cytotoxiques | +0.6% | Pôles de recherche en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Demande de charges utiles ADC pour les cytotoxiques | +0.7% | Mondial, concentré dans les principaux marchés pharmaceutiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence du cancer et diagnostic précoce

Le nombre de nouveaux cas de cancer diagnostiqués a dépassé 2,04 millions aux États-Unis pour la première fois en 2025, renforçant un large bassin de traitement pour les agents cytotoxiques[1]American Cancer Society, "Faits et chiffres sur le cancer 2025," cancer.org. L'amélioration de l'imagerie, le dépistage assisté par l'IA et le vieillissement démographique portent les tumeurs malignes à l'attention clinique à des stades où les cytotoxiques restent le traitement standard. Les nations émergentes déploient des programmes de dépistage à l'échelle de la population qui détectent des tumeurs à un stade plus précoce et libèrent la demande de chimiothérapie rentable. Ces facteurs augmentent collectivement les volumes de traitement et prolongent les durées de thérapie, renforçant la croissance de base du marché des médicaments cytotoxiques.

Élargissement du remboursement des schémas de chimiothérapie

L'introduction par Medicare en 2025 d'un plafond annuel de 2 000 USD sur les frais à la charge des patients pour les médicaments réduit considérablement les obstacles financiers à la chimiothérapie multi-agents. Les assureurs privés reproduisent de plus en plus ce plafond, facilitant l'accès aux protocoles à haute dose et combinés qui pesaient auparavant sur les budgets des ménages. Des réformes similaires apparaissent en Chine, où la liste nationale d'assurance médicale inclut désormais des cytotoxiques récemment approuvés, tandis que les payeurs européens maintiennent des forfaits oncologiques complets. L'élargissement du remboursement qui en résulte se traduit par une meilleure adhérence au traitement, une utilisation plus large des médicaments de soins de soutien et une adoption plus rapide des cytotoxiques nouvellement lancés.

Approbations de pipeline pour les formulations cytotoxiques de nouvelle génération

Les régulateurs ont accéléré les autorisations pour les schémas cytotoxiques optimisés en 2024-2025 ; la FDA a approuvé le tréosulfan avec la fludarabine pour le conditionnement des cellules souches allogéniques, démontrant des bénéfices de survie par rapport au busulfan. La NMPA chinoise a approuvé plus de 80 entités chimiques antinéoplasiques au cours de la seule année 2024[2]Nature, "Approbations de la NMPA chinoise en 2024," nature.com. Ces décisions soulignent la confiance dans les charges utiles reformulées qui intègrent des technologies à libération prolongée, des gains de biodisponibilité orale ou un ciblage par anticorps. Chaque approbation élargit le marché adressable tout en signalant la pertinence continue des modes d'action cytotoxiques dans les contextes de thérapie de précision.

Demande croissante dans les pays à revenus faibles et intermédiaires

Plus de 75 % des décès par cancer projetés surviendront dans les pays à revenus faibles et intermédiaires (PRFI) dans la prochaine décennie. Les ministères de la santé et les partenariats mondiaux orientent les ressources vers une chimiothérapie abordable, souvent via des génériques fabriqués localement qui réduisent les coûts d'importation. Le développement de NexCAR19 en Inde illustre l'innovation nationale qui réduit le coût des thérapies avancées de plus de 90 % par rapport aux analogues CAR-T occidentaux. À mesure que l'infrastructure oncologique se développe, la croissance des volumes en provenance des PRFI compense la pression sur les prix et soutient l'expansion continue du marché des médicaments cytotoxiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Profil d'effets indésirables sévères limitant l'adhérence posologique | −0.9% | Mondial avec un impact plus important sur les populations vieillissantes | Court terme (≤ 2 ans) |

| Coût élevé du confinement et de la conformité des HPAPI | −0.7% | Pôles de fabrication en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Réorientation des budgets de R&D vers les médicaments ciblés et d'immuno-oncologie | −1.1% | Centres mondiaux de R&D pharmaceutique | Long terme (≥ 4 ans) |

| Réglementations environnementales sur l'élimination des effluents cytotoxiques | −0.5% | Marchés développés avec une surveillance stricte | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Profil d'effets indésirables sévères limitant l'adhérence posologique

L'abandon lié à la toxicité persiste, avec des taux d'abandon allant de 27 % à 53 % dans les traitements du cancer colorectal. Les pénuries d'agents de référence tels que le cisplatine en 2023 ont amplifié le recours à des médicaments alternatifs et mis en évidence les marges thérapeutiques étroites de nombreuses chimiothérapies. Bien que les soins de soutien et les programmes d'adhérence dirigés par les pharmaciens atténuent certains défis, le profil de toxicité fondamental limite les applications plus larges et affecte les résultats en conditions réelles.

Réorientation des budgets de R&D vers les médicaments ciblés et d'immuno-oncologie

Les flux de capitaux favorisent de plus en plus les immunothérapies et les modalités de précision, détournant les fonds de la découverte cytotoxique traditionnelle. Les exigences de confinement des API à haute puissance et les obligations environnementales au titre des règles de l'EPA et de l'EMA élèvent les structures de coûts[3]Agence de protection de l'environnement, "Accord avec Stericycle pour violations de déchets dangereux," epa.gov. Cette combinaison de préférence budgétaire et de dépenses de conformité réduit le nombre de nouveaux entrants cytotoxiques, même si les agents historiques reformulés obtiennent des approbations. Bien que les ADC réorientent l'attention vers les charges utiles cytotoxiques, l'innovation en chimiothérapie autonome fait face à une pression concurrentielle dans les portefeuilles des investisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par voie d'administration : les formulations orales défient la domination des injectables

Les médicaments parentéraux ont dominé avec une part de marché de 68,87 % en 2025, ancrée par la confiance des cliniciens dans le dosage contrôlé pour les schémas aigus et combinés. Les cytotoxiques oraux, cependant, enregistrent l'expansion la plus rapide du segment à un CAGR de 8,79 % jusqu'en 2031, à mesure que les modèles de soins centrés sur le patient pivotent vers l'administration à domicile. La taille du marché des médicaments cytotoxiques pour les traitements oraux devrait dépasser les volumes exclusivement hospitaliers lorsque les formulations à biodisponibilité améliorée atteindront un remboursement généralisé. Des avancées telles que les comprimés à libération prolongée réduisent la toxicité plasmatique de pointe tout en maintenant l'efficacité, incitant les oncologues à intégrer les options orales dans les plans de combinaison à long terme.

La commodité renforce l'adhérence lorsque les pharmaciens surveillent les calendriers de dosage via des plateformes de télésanté qui signalent les pilules manquées et gèrent les effets secondaires. Les injectables restent essentiels dans les protocoles d'induction et de rattrapage où une cytoréduction rapide est indispensable, mais une plus grande acceptation des comprimés et des gélules par les patients déplace l'élan des revenus vers les formats oraux. À mesure que les écosystèmes d'e-prescription arrivent à maturité, la distribution en pharmacie en ligne accélère davantage l'adoption des schémas à domicile, créant de nouveaux angles concurrentiels pour les innovateurs en formulation.

Par type de médicament : les antimétabolites s'accélèrent malgré la domination des agents alkylants

Les agents alkylants ont représenté 30,10 % de la part en 2025 en raison de leur large portée mécanistique et de la familiarité de longue date des médecins. La part de marché des médicaments cytotoxiques attribuée à cette classe souligne son rôle ancré dans les schémas de base pour les tumeurs hématologiques et solides. Les antimétabolites, dotés d'une toxicité affinée et d'un potentiel de combinaison, surpassent tous les autres types à un CAGR de 7,02 %. Le répurposage médicamenteux assisté par l'IA identifie des partenaires antimétabolites synergiques qui améliorent les résultats dans les cancers résistants.

Les pipelines de développement exploitent de plus en plus les ADC qui transportent des inhibiteurs de la topo-isomérase et des dérivés d'alcaloïdes végétaux vers des tumeurs exprimant des antigènes, insufflant une nouvelle vie commerciale aux charges utiles sous-utilisées. L'approbation du tréosulfan par la FDA démontre la confiance des régulateurs dans les agents alkylants optimisés, même si les antimétabolites s'emparent de l'élan de croissance. L'interaction entre l'innovation incrémentale et les nouvelles stratégies de conjugaison remodèle la dynamique concurrentielle dans l'ensemble du spectre des types de médicaments.

Par application : l'élan du cancer du pancréas dépasse l'échelle du cancer du sein

Les interventions contre le cancer du sein ont dominé les revenus avec une part de 23,35 % de la demande de 2025, reflétant de larges volumes de patients et l'utilisation intégrée de la chimiothérapie combinée aux côtés des agents ciblés. Les indications du cancer du pancréas, bien que plus modestes en termes absolus, affichent un CAGR de 7,78 % à mesure que les criblages par apprentissage automatique génèrent plus de 300 paires médicamenteuses synergiques validées qui surmontent la résistance historique. La taille du marché des médicaments cytotoxiques pour la thérapie pancréatique est ainsi en voie d'enregistrer la plus forte augmentation proportionnelle du segment jusqu'en 2031.

Les cancers du poumon, colorectal et de la prostate restent au cœur de la diversification des revenus à mesure que les ADC émergents combinent des charges utiles éprouvées en médecine vétérinaire avec des anticorps de précision qui réduisent la toxicité systémique. Les approbations réglementaires pour des agents tels que le datopotamab déruxtecan dans le cancer du sein HR-positif réaffirment l'intérêt commercial de l'innovation en matière de charges utiles qui revitalise les classes cytotoxiques. Les schémas multimodaux intégrant des radioligands et des inhibiteurs de points de contrôle élargissent davantage les empreintes de la demande dans les différents types de tumeurs.

Par canal de distribution : les plateformes numériques redéfinissent l'accès

Les pharmacies de détail ont capturé 40,65 % des revenus de 2025 grâce aux conseils en personne et à la facturation de remboursement établie. Les canaux en ligne, cependant, affichent le CAGR le plus rapide à 9,11 % à mesure que la télésanté normalise la livraison de médicaments directement au domicile des patients. La taille du marché des médicaments cytotoxiques portée par les commandes de pharmacies en ligne s'élargit lorsque les plafonds de frais à la charge des patients de Medicare incitent à la comparaison des prix sur les portails numériques qui prennent également en charge le suivi de l'adhérence. Les pharmacies hospitalières conservent un rôle central dans les schémas intensifs et la dispensation des thérapies expérimentales, mais collaborent avec des prestataires spécialisés qui gèrent la logistique complexe de la chaîne du froid et des médicaments dangereux.

Les centres de préparation centralisés liés aux grandes franchises en ligne réduisent les gaspillages et améliorent la conformité en matière de sécurité selon la norme USP-800, ce qui est attrayant pour les payeurs et les prestataires cherchant à réduire les coûts de manipulation. À mesure que la traçabilité activée par la blockchain prouve l'authenticité de l'approvisionnement, les canaux numériques se standardiseront progressivement dans les pratiques oncologiques.

Analyse géographique

L'Amérique du Nord a dominé les revenus avec une part de 42,15 % en 2025, portée par une couverture d'assurance complète et une activité robuste d'essais cliniques. Le plafonnement du partage des coûts de Medicare à partir de 2025 élargit la base de patients adressables pour les cycles multi-agents et soutient une meilleure adhérence thérapeutique. Les investissements en capital-risque et les incitations favorables aux médicaments orphelins maintiennent les États-Unis à l'avant-garde des percées en matière d'ADC et de formulations orales. Le Canada apporte une profondeur analytique grâce à des prévisions d'incidence par apprentissage automatique qui permettent aux autorités sanitaires provinciales de budgétiser avec précision les stocks de chimiothérapie.

L'Asie-Pacifique enregistre un CAGR vigoureux de 10,07 % et ancre désormais les montées en puissance manufacturières mondiales qui réduisent les coûts des doses finies. L'autorisation par la NMPA chinoise de 228 médicaments en 2024, dont 37 % classés comme antinéoplasiques, signale un élan réglementaire soutenant les innovateurs nationaux. La dynamique de localisation de l'Inde illustrée par NexCAR19 et les grands parcs d'API, les approbations conditionnelles du Japon pour l'isatuximab dans le myélome multiple, et les essais de bioconjugués de la Corée forment collectivement un écosystème dynamique qui accélère à la fois l'adoption clinique et le potentiel d'exportation.

L'Europe maintient une progression équilibrée grâce aux procédures harmonisées de l'EMA qui offrent aux entreprises une voie unique vers 27 marchés. L'approbation par l'agence de l'Alecensa de Roche en thérapie adjuvante met en évidence le leadership en oncologie de précision dans l'intégration des charges utiles cytotoxiques dans les contextes de maladie précoce. Des géants du développement sous contrat tels que Lonza élargissent leurs suites de conjugaison suisses pour répondre à la demande croissante d'ADC. Les cadres de santé publique garantissent un large accès aux patients mais intensifient l'examen des prix, poussant les fournisseurs à justifier les bénéfices incrémentiels.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud sont plus modestes en termes absolus mais enregistrent des hausses à deux chiffres là où les initiatives de santé multilatérales améliorent la disponibilité de la chimiothérapie. Les projets d'infrastructure, tels que les centres oncologiques cofinancés par les fonds souverains du Golfe, facilitent des réseaux d'approvisionnement spécifiques à la région. La Coalition pour l'accès aux médicaments oncologiques fournit une assistance technique et des outils d'approvisionnement groupé qui raccourcissent les délais d'approvisionnement, consolidant les contributions des marchés émergents au marché des médicaments cytotoxiques.

Paysage concurrentiel

La concentration du secteur est modérée. L'acquisition de Seagen par Pfizer pour 43 milliards USD fait progresser son portefeuille d'ADC et confirme la logique du mariage des composés cytotoxiques historiques avec la précision des anticorps. L'accord de 2,4 milliards USD d'ONO Pharmaceutical pour Deciphera montre que les acteurs de moyenne capitalisation recherchent la diversification du pipeline par des acquisitions ciblées dans des niches cytotoxiques spécialisées. Les fabricants sous contrat élargissent leurs suites à haute puissance à mesure que la demande de conjugaisons à l'échelle commerciale augmente.

La stratégie produit est centrée sur l'innovation en matière de charges utiles, la reformulation orale et les écosystèmes numériques de soutien aux patients qui atténuent la toxicité et renforcent l'adhérence. L'approbation du biosimilaire du bévacizumab par Biocon et les expansions des radioligands de Novartis illustrent comment les familles de technologies adjacentes entrent dans des protocoles de combinaison incluant des bases cytotoxiques. Les perturbateurs exploitent l'IA pour cartographier les réseaux d'interactions médicamenteuses, guidant les décisions de co-formulation qui prolongent les cycles de vie des produits tout en différenciant les profils de sécurité.

Les fabricants régionaux en Chine et en Inde développent des génériques rentables, élevant les seuils concurrentiels pour la tarification dans les PRFI et poussant les multinationales vers des espaces de livraison ciblée premium. Les collaborations stratégiques, telles que la coentreprise radioligand de Sanofi avec Orano, mettent en évidence des synergies interdisciplinaires qui peuvent compléter les actifs cytotoxiques. À mesure que les grands portefeuilles s'orientent vers des schémas à modalités mixtes, les fournisseurs qui regroupent des actifs cytotoxiques, ciblés et immunologiques acquièrent un levier de contractualisation global auprès des payeurs et des prestataires.

Leaders du secteur des médicaments cytotoxiques

Roche Holding AG

Novartis AG

Pfizer Inc.

Johnson & Johnson

Sanofi SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Deciphera Pharmaceuticals a reçu l'approbation complète de la FDA pour ROMVIMZA (vimseltinib) dans la tumeur ténosynoviale à cellules géantes symptomatique, démontrant une réponse objective supérieure par rapport au placebo.

- Janvier 2025 : La FDA a approuvé le tréosulfan (Grafapex) avec la fludarabine pour le conditionnement chez les patients en HSCT allogénique atteints de LAM ou de SMD, citant des métriques de survie améliorées.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché mondial des médicaments cytotoxiques comme l'ensemble des agents chimiothérapeutiques de petites molécules sur ordonnance, de marque ou génériques, administrés par voie orale ou parentérale pour détruire les cellules malignes en interrompant la réplication de l'ADN ou la mitose. Selon Mordor Intelligence, les ventes suivies couvrent les circuits hospitaliers, de détail et en ligne en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, ainsi qu'au Moyen-Orient et en Afrique.

Nous excluons les conjugués anticorps-médicament, les inhibiteurs de kinases ciblés, les préparations vétérinaires et les molécules en développement ne disposant pas d'une autorisation réglementaire.

Aperçu de la segmentation

- Par voie d'administration

- Parentéral

- Oral

- Par type de médicament

- Agents alkylants

- Antibiotiques antitumoraux

- Antimétabolites

- Alcaloïdes végétaux

- Inhibiteurs de la topo-isomérase

- Autres

- Par application

- Cancer du sein

- Cancer de la prostate

- Cancer du poumon

- Cancer du pancréas

- Cancer colorectal

- Autres

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail et drogueries

- Pharmacies en ligne

- Autres canaux de distribution

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des oncologues, des pharmaciens hospitaliers et des distributeurs régionaux aux États-Unis, en Allemagne, en Inde, au Brésil et dans le Golfe. Les informations sur l'intensité des doses, les remises dans le cadre des appels d'offres et les participations des patients nous ont aidés à affiner les courbes d'adoption et à valider les résultats secondaires.

Recherche documentaire

Nous avons commencé par exploiter des bases de données publiques de premier rang telles que les tableaux d'incidence de l'OMS GLOBOCAN, les codes commerciaux UN Comtrade pour les antinéoplasiques, les archives d'approbation de la FDA et de l'EMA, ainsi que les séries de dépenses des ministères de la santé ; ces sources ont établi les bases épidémiologiques et les corridors de prix. Notre équipe a ensuite examiné les rapports 10-K des entreprises, les présentations aux investisseurs et la presse réputée, puis a recoupé les données financières via D&B Hoovers et le flux d'actualités via Dow Jones Factiva afin d'évaluer le calendrier de substitution des médicaments de marque par des génériques et l'érosion du prix de vente moyen. Les sources citées sont données à titre illustratif ; de nombreux autres documents publics ont été consultés.

Dimensionnement du marché et prévisions

Notre modèle applique une construction descendante de la prévalence au patient traité, en utilisant des variables telles que les nouveaux cas de cancer, le taux de pénétration des traitements, le nombre moyen de cycles par patient, la répartition entre médicaments de marque et génériques, le pipeline d'approbations réglementaires et les plafonds de remboursement régionaux. Des agrégations ascendantes sélectives des fournisseurs pour des agents clés tels que le paclitaxel et la capécitabine servent de vérifications de cohérence. Les prévisions jusqu'en 2030 utilisent une régression multivariée complétée par une analyse de scénarios autour des dates de lancement des biosimilaires ; les lacunes dans les données des distributeurs sont comblées par des ratios de substitution historiques.

Cycle de validation des données et de mise à jour

Nous comparons les résultats avec les audits de pharmacies, les expéditions à l'importation et les déclarations budgétaires en oncologie ; les écarts supérieurs à cinq pour cent déclenchent une révision. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires après les principales approbations ou plafonnements de prix, et une révision finale par un analyste avant la publication.

Pourquoi la base de référence de Mordor sur les médicaments cytotoxiques mérite la confiance des parties prenantes

Les estimations publiées divergent souvent car les entreprises varient dans leur périmètre, leurs courbes d'érosion des prix et leur fréquence de mise à jour, une réalité que nous abordons d'emblée.

Des lacunes importantes apparaissent lorsque d'autres éditeurs regroupent les biologiques ciblés avec la chimiothérapie classique, figent les prix catalogue entre les régions ou ne tiennent pas compte de l'entrée rapide des génériques ; Mordor Intelligence sépare les classes thérapeutiques, applique des ASP moyens pondérés spécifiques à chaque région et révise les modèles chaque année, offrant ainsi aux décideurs un chiffre sur lequel ils peuvent s'appuyer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 15,38 Md USD (2025) | Mordor Intelligence | - |

| 14,8 Md USD (2023) | Consultance mondiale A | Ventes de marque uniquement, mix géographique limité |

| 16,2 Md USD (2023) | Association professionnelle B | Regroupe les biologiques et les cytotoxiques, utilise les prix catalogue |

| 17,16 Md USD (2024) | Revue spécialisée C | Croissance statique de l'incidence, cycle de mise à jour triennal |

Nous estimons qu'une fois les définitions, les hypothèses de prix et la fréquence de mise à jour harmonisées, notre chiffre équilibré se situe près du point médian, offrant une base de référence transparente que les utilisateurs peuvent reproduire et défendre en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des médicaments cytotoxiques ?

Le marché est évalué à 16,21 milliards USD en 2026 et devrait atteindre 21,06 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché des médicaments cytotoxiques ?

L'Asie-Pacifique enregistre le CAGR le plus élevé à 10,07 % jusqu'en 2031, portée par la modernisation réglementaire et les investissements manufacturiers.

Quel type de médicament affiche la croissance la plus rapide ?

Les antimétabolites progressent à un CAGR de 7,02 %, surpassant les autres classes à mesure que les améliorations de formulation renforcent les indices thérapeutiques.

Comment les changements de remboursement affectent-ils la demande du marché ?

Un plafond de frais à la charge des patients Medicare de 2 000 USD introduit en 2025 réduit les obstacles financiers, augmentant l'accès des patients à la chimiothérapie multi-agents.

Pourquoi les formulations cytotoxiques orales gagnent-elles du terrain ?

Les patients privilégient l'administration à domicile, tandis que les technologies à libération prolongée et les outils numériques d'adhérence améliorent l'efficacité et la commodité, résultant en un CAGR de 8,79 % pour les produits oraux.

Dernière mise à jour de la page le: