Taille et part du marché des intermédiaires pharmaceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 48.65 Milliards de dollars |

| Taille du Marché (2031) | 68.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des intermédiaires pharmaceutiques par Mordor Intelligence

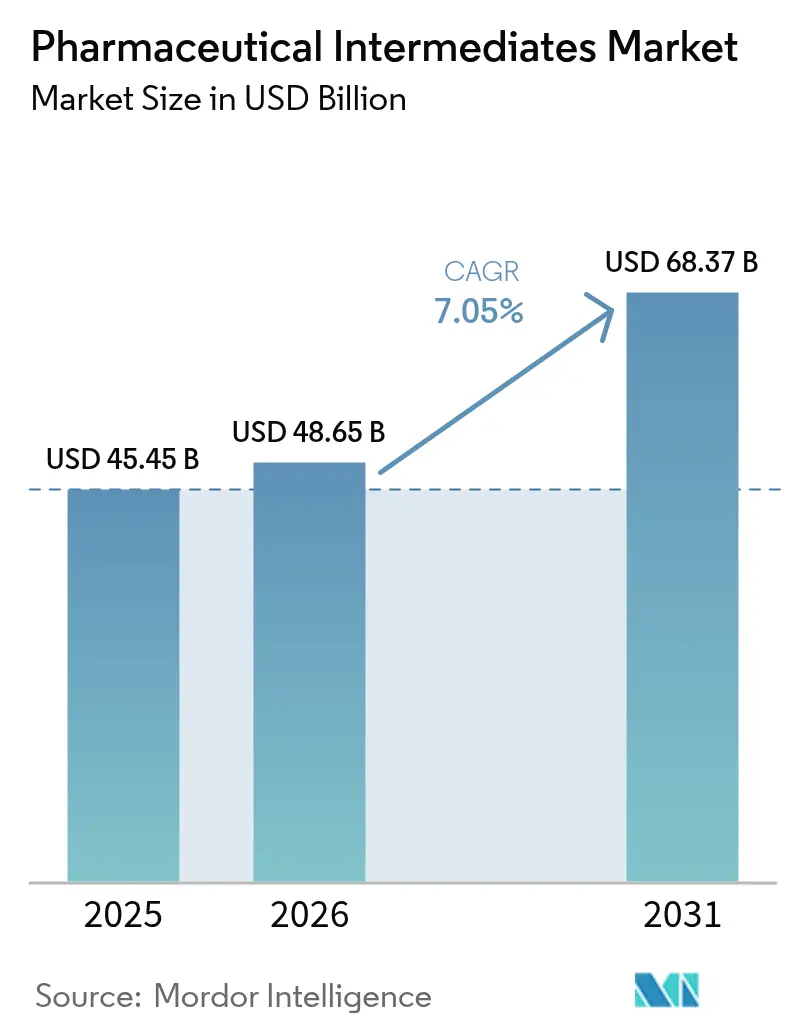

La taille du marché des intermédiaires pharmaceutiques était évaluée à 45,45 milliards USD en 2025 et devrait croître de 48,65 milliards USD en 2026 pour atteindre 68,37 milliards USD d'ici 2031, à un TCAC de 7,05 % durant la période de prévision (2026-2031). La demande est alimentée par la préférence croissante des commanditaires de médicaments pour les organisations de développement et de fabrication sous contrat (CDMO), le renouveau de la chimie en flux continu et les incitations gouvernementales visant à relocaliser les ingrédients critiques. L'intensification des pipelines de produits biologiques, notamment pour les médicaments oncologiques et peptidiques, accroît les besoins en intermédiaires à haute puissance, chiraux et oligonucléotidiques. Parallèlement, des technologies disruptives telles que la prospection de voies de synthèse assistée par l'IA compriment les délais de développement, tandis que des programmes réglementaires comme l'initiative sur les technologies de fabrication avancées de la FDA américaine récompensent les premiers adoptants par des approbations plus rapides. Ensemble, ces forces renforcent le rôle central du marché des intermédiaires pharmaceutiques dans un écosystème où la rapidité, la flexibilité et la qualité sont devenues les paramètres concurrentiels déterminants.

Principaux enseignements du rapport

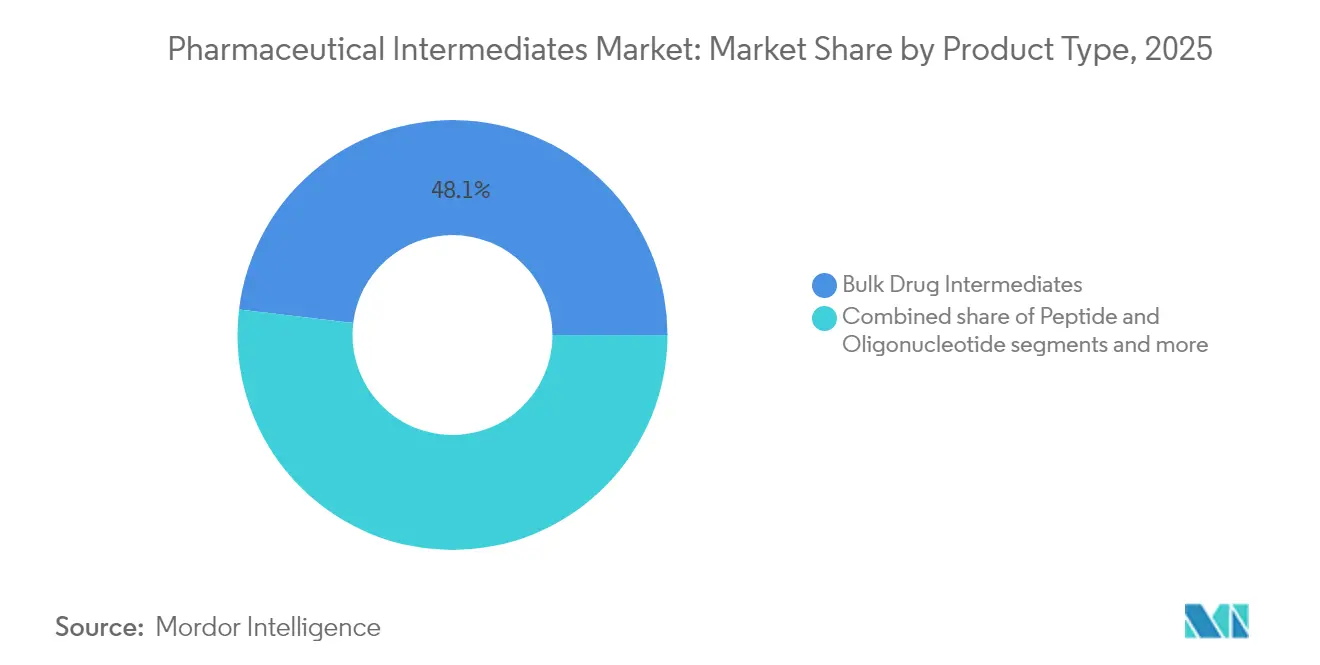

Par type de produit, les intermédiaires de médicaments en vrac représentaient 48,67 % de la part de marché des intermédiaires pharmaceutiques en 2024, tandis que les intermédiaires peptidiques et oligonucléotidiques devraient afficher le TCAC le plus rapide de 8,12 % jusqu'en 2030.

Par application thérapeutique, l'oncologie était en tête avec une part de revenus de 37,67 % en 2024 ; ce même segment devrait maintenir le TCAC le plus élevé de 7,68 % durant la période 2025-2030.

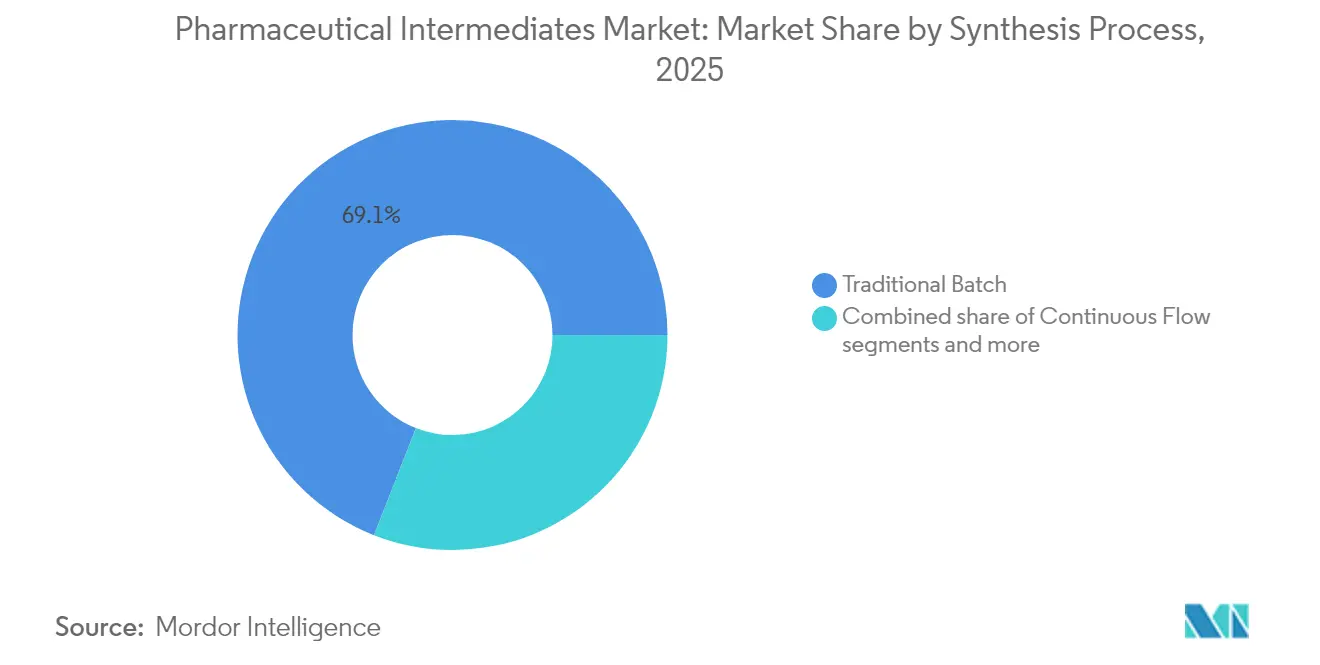

Par procédé de synthèse, la chimie en batch traditionnelle représentait 69,67 % de la taille du marché des intermédiaires pharmaceutiques en 2024, tandis que la chimie en flux continu devrait se développer à un TCAC de 8,10 % sur l'horizon de prévision.

Par utilisateur final, les fabricants de médicaments génériques détenaient 53,82 % de la part de marché des intermédiaires pharmaceutiques en 2024, mais les entreprises pharmaceutiques innovantes devraient enregistrer le TCAC le plus rapide de 7,98 % jusqu'en 2030.

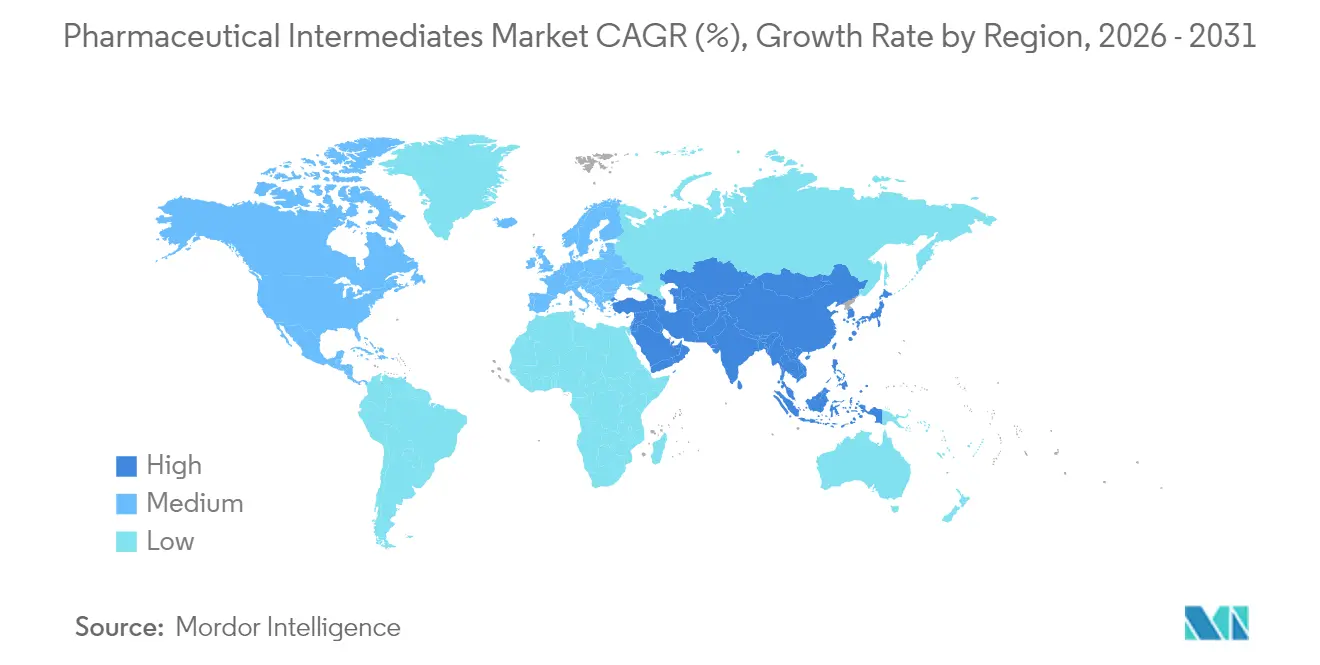

Par géographie, l'Amérique du Nord représentait 42,23 % de la valeur mondiale en 2024, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 8,34 % au cours des cinq prochaines années.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des intermédiaires pharmaceutiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du recours à la fabrication externalisée | +1.8% | Mondial, avec l'Asie-Pacifique en tête de la croissance | Moyen terme (2-4 ans) |

| Demande croissante en principes actifs pharmaceutiques (API) oncologiques à petites molécules | +1.2% | Amérique du Nord et Europe, expansion vers l'Asie | Long terme (≥ 4 ans) |

| Incitations à la relocalisation aux États-Unis et en Europe | +0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Investissements croissants dans la chimie en flux continu | +0.7% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Expansion des pipelines de médicaments nucléotidiques et oligonucléotidiques | +0.6% | Mondial, avec l'Amérique du Nord en tête | Long terme (≥ 4 ans) |

| Prospection de voies de synthèse et optimisation assistées par l'IA | +0.5% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération du recours à la fabrication externalisée

Les services sous contrat sont devenus l'épine dorsale de la production de nouvelles entités chimiques, les donneurs d'ordre pharmaceutiques privilégiant des modèles à faible intensité capitalistique qui réduisent les risques liés aux chaînes d'approvisionnement. Les CDMO à service complet annoncent désormais des réductions de coûts de 25 % et une compression des délais de 50 % par rapport au développement en interne. Les directions générales post-pandémiques localisent également les intermédiaires critiques ; 81 % des dirigeants interrogés en 2025 prévoyaient de relocaliser au moins une étape de fabrication vers un CDMO situé dans le même bloc économique. Les avals réglementaires, notamment le programme de désignation des technologies de fabrication avancées de la FDA, inclinent davantage la balance en faveur de l'externalisation, car les sites certifiés bénéficient de créneaux d'inspection pré-approbation plus rapides et de cycles d'examen plus courts.

Demande croissante en API oncologiques à petites molécules

Vingt-cinq nouvelles substances oncologiques actives ont été lancées dans le monde en 2024, portant le nombre de lancements sur cinq ans à 132 et déclenchant une hausse des commandes d'intermédiaires spécialisés. La productivité des pipelines oncologiques s'est améliorée de 51 % depuis 2019, mais la chimie sous-jacente est devenue plus complexe, nécessitant souvent une manipulation à haute puissance en plusieurs étapes et des catalyseurs chiraux personnalisés. Les entreprises innovantes nord-américaines dominent les essais de médecine de précision, mais les CDMO chinois ont gagné des parts dans les inhibiteurs de tyrosine kinase de deuxième génération, compliquant les schémas d'approvisionnement mondiaux et amplifiant le besoin de stratégies d'approvisionnement à double géographie.

Incitations à la relocalisation aux États-Unis et en Europe

Les fabricants américains ont engagé 160 milliards USD dans des installations pharmaceutiques nationales en 2025, soutenus par des crédits d'impôt, le programme pilote FDA PreCheck et des subventions fédérales pour les API de médicaments essentiels. Des dispositifs parallèles en France et en Autriche prévoient des subventions pour les complexes d'API locaux utilisant des lignes de production en continu. En conséquence, la production d'intermédiaires dans ces régions devrait croître plus rapidement que la croissance des formes pharmaceutiques finies, resserrant les marchés locaux de matières premières et encourageant des mouvements d'intégration verticale tels que l'opération Catalent de Novo Holdings à 16,5 milliards USD.

Investissements croissants dans la chimie en flux continu

Les réacteurs en flux continu réduisent l'empreinte des installations jusqu'à 70 % et diminuent les coûts variables de 40 à 50 %, rendant viables les économies du monde occidental pour des segments autrefois dominés par les façonniers asiatiques. Les premiers adoptants ont signalé des délais d'approbation FDA plus courts que les dépôts en batch traditionnels, tandis que l'ICH Q13 fournit une voie harmonisée pour la validation mondiale. Les grands groupes pharmaceutiques modernisent leurs lignes existantes, tandis que les nouvelles usines en Inde, à Singapour et en Irlande sont conçues en priorité pour le flux continu, positionnant cette technologie pour des gains de parts rapides.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières clés (solvants, réactifs) | -0.8% | Mondial, affectant particulièrement l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts stricts de conformité en matière d'impact environnemental | -0.6% | Europe et Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Contrôles géopolitiques des exportations sur les précurseurs à double usage | -0.4% | Corridors commerciaux États-Unis-Chine, expansion mondiale | Moyen terme (2-4 ans) |

| Goulots d'étranglement de capacité des CDMO pour les intermédiaires à haute puissance | -0.3% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération du recours à la fabrication externalisée

Les services sous contrat sont devenus l'épine dorsale de la production de nouvelles entités chimiques, les donneurs d'ordre pharmaceutiques privilégiant des modèles à faible intensité capitalistique qui réduisent les risques liés aux chaînes d'approvisionnement. Les CDMO à service complet annoncent désormais des réductions de coûts de 25 % et une compression des délais de 50 % par rapport au développement en interne. Les directions générales post-pandémiques localisent également les intermédiaires critiques ; 81 % des dirigeants interrogés en 2025 prévoyaient de relocaliser au moins une étape de fabrication vers un CDMO situé dans le même bloc économique. Les avals réglementaires, notamment le programme de désignation des technologies de fabrication avancées de la FDA, inclinent davantage la balance en faveur de l'externalisation, car les sites certifiés bénéficient de créneaux d'inspection pré-approbation plus rapides et de cycles d'examen plus courts.

Demande croissante en API oncologiques à petites molécules

Vingt-cinq nouvelles substances oncologiques actives ont été lancées dans le monde en 2024, portant le nombre de lancements sur cinq ans à 132 et déclenchant une hausse des commandes d'intermédiaires spécialisés. La productivité des pipelines oncologiques s'est améliorée de 51 % depuis 2019, mais la chimie sous-jacente est devenue plus complexe, nécessitant souvent une manipulation à haute puissance en plusieurs étapes et des catalyseurs chiraux personnalisés. Les entreprises innovantes nord-américaines dominent les essais de médecine de précision, mais les CDMO chinois ont gagné des parts dans les inhibiteurs de tyrosine kinase de deuxième génération, compliquant les schémas d'approvisionnement mondiaux et amplifiant le besoin de stratégies d'approvisionnement à double géographie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les intermédiaires complexes stimulent l'innovation

Les intermédiaires de médicaments en vrac ont conservé leur position de leader avec 48,10 % de la part de marché des intermédiaires pharmaceutiques en 2025, ancrés par les génériques à petites molécules à fort volume et les thérapies matures. Les intermédiaires peptidiques et oligonucléotidiques, bien que plus modestes en valeur absolue, devraient surpasser les autres à un TCAC de 7,85 % à mesure que les entités chimiques de type biologique gagnent en dynamisme clinique. Les intermédiaires personnalisés et sous contrat continuent de prospérer car les innovateurs préfèrent une synthèse clé en main répondant aux délais de dépôt accélérés.

La taille du marché des intermédiaires pharmaceutiques pour les intermédiaires chiraux et à haute puissance se développe régulièrement grâce aux pipelines oncologiques qui exigent une stéréochimie précise et un confinement spécialisé. Les CDMO capables de combiner la chimie en flux continu avec une gestion avancée des matières dangereuses remportent des accords-cadres pluriannuels, indiquant un changement structurel vers des sous-segments premium, à faible volume et à forte marge.

Par application thérapeutique : l'oncologie mène la trajectoire de croissance

L'oncologie a généré 37,20 % des revenus en 2025 et devrait maintenir un TCAC de 7,35 %, renforçant son statut de principal moteur de valeur au sein du marché des intermédiaires pharmaceutiques. Les combinaisons d'immuno-oncologie et les conjugués anticorps-médicament nécessitent une chimie de liaison complexe, augmentant la demande d'intermédiaires d'une pureté extrême. Les agents cardiovasculaires, bien que se modérant après plusieurs expirations de brevets, continuent de nécessiter des intermédiaires de base importants compte tenu de la prévalence des soins chroniques.

Les candidats du système nerveux central réémergent à mesure que des molécules découvertes par l'IA entrent en essais cliniques, une tendance susceptible d'accélérer la consommation d'intermédiaires amides et hétérocycliques spécialisés. Les programmes de maladies infectieuses restent stratégiquement importants car les gouvernements constituent des stocks d'antiviraux et de vaccins, soutenant une demande à volume moyen. Les troubles métaboliques, notamment l'obésité, stimulent les commandes d'intermédiaires peptidiques liés aux agonistes du GLP-1.

Par procédé de synthèse : les méthodes traditionnelles face à la disruption numérique

La chimie en batch conventionnelle représente encore 69,05 % de la taille du marché des intermédiaires pharmaceutiques en raison des dossiers de validation bien établis et des actifs amortis. Pourtant, la chimie en flux continu affiche un TCAC de 7,76 %, soutenue par des gains démontrables en rendement, en sécurité et en réceptivité réglementaire. Les premiers adoptants font état d'une expansion des marges à deux chiffres et de cycles de transfert technologique plus courts vers les sites secondaires.

Les voies biocatalytiques et enzymatiques, bien que de niche, gagnent en crédibilité à mesure que les coûts d'ingénierie enzymatique diminuent et que les indicateurs de durabilité montent à l'agenda réglementaire. Les dérivés d'acides aminés à grand volume et certains époxydes chiraux sélectifs sont déjà en transition vers la production enzymatique, laissant entendre que la part de ce segment pourrait augmenter de manière disproportionnée une fois que les économies d'échelle s'équilibreront.

Par utilisateur final : les entreprises innovantes accélèrent la croissance

Les fabricants de médicaments génériques détenaient 53,10 % de la part de marché des intermédiaires pharmaceutiques en 2025, reflétant le rôle encore dominant des molécules multi-sources dans les soins de santé mondiaux. Cependant, les entreprises pharmaceutiques innovantes devraient afficher un TCAC de 7,62 % à mesure que les actifs protégés par des brevets s'intensifient. Ces entreprises attribuent de plus en plus des contrats d'approvisionnement multi-composés et pluriannuels qui regroupent des services de développement avec des volumes commerciaux garantis.

Les organisations de recherche et de fabrication sous contrat (CRO/CDMO) constituent le tissu conjonctif de la chaîne d'approvisionnement, absorbant la pression de capacité des clients génériques et innovateurs. Les leaders du marché ont commencé à s'intégrer en aval dans la fabrication de formes pharmaceutiques finies, une stratégie qui sécurise la part de portefeuille et atténue la volatilité dans les pipelines de projets en phase précoce.

Analyse géographique

L'Amérique du Nord a généré 41,80 % des revenus de 2025, portée par 160 milliards USD d'investissements manufacturiers annoncés et un environnement politique qui récompense l'approvisionnement national. Le programme FDA PreCheck et les projets de plans d'atténuation des pénuries raccourcissent déjà les files d'attente d'inspection, encourageant aussi bien les acteurs établis que les nouveaux entrants à qualifier des sites américains. Le Canada complète l'écosystème régional avec une modernisation réglementaire visant à prévenir les pénuries d'ingrédients, renforçant ainsi la résilience de l'approvisionnement transfrontalier.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 8,02 % entre 2026 et 2031. La communauté CRDMO indienne développe ses services à haute puissance et de conjugués anticorps-médicament, tandis que la Chine maintient son leadership dans les API de commodité malgré l'émergence de coûts de conformité liés à la révision des lois environnementales. Des cadres bilatéraux tels que l'initiative TRUST Inde-États-Unis soulignent l'impératif stratégique d'une diversification des sources d'approvisionnement loin de la concentration dans un seul pays. Les nations d'Asie du Sud-Est courtisent également les investissements avec des zones de libre-échange et des autorisations accélérées pour les installations greenfield.

L'Europe reste un pilier essentiel, mettant l'accent sur la durabilité et la préparation aux thérapies avancées. Les API synthétiques représentent 77 % de la production de la région, mais les décideurs politiques subventionnent la relocalisation de certains intermédiaires dans le cadre de programmes de sécurité d'approvisionnement. Les modernisations de fabrication en continu en Irlande, en Belgique et en Allemagne signalent un bond technologique susceptible de combler les écarts de coûts avec les juridictions à faible coût. De plus, les annexes GMP de l'UE mises à jour et le plan de travail triennal de l'Agence européenne des médicaments renforcent des exigences de qualité cohérentes, élevant la barre d'entrée pour les nouveaux fournisseurs.

Paysage réglementaire

La surveillance réglementaire des intermédiaires pharmaceutiques continue de converger avec les exigences applicables aux substances actives, dans la mesure où les intermédiaires sont essentiels à la qualité des principes actifs. L'ICH Q7 reste une référence fondamentale des BPF appliquée par les régulateurs pour les principes actifs et leurs intermédiaires critiques. En Europe, l'Agence européenne des médicaments (EMA) a publié une version révisée de la ligne directrice sur la chimie des substances actives en mars 2026, la mise à jour entrant en vigueur le 1er septembre 2026. Cette évolution renforce les stratégies de contrôle pour les cohortes préoccupantes telles que les N-nitrosamines et durcit les exigences en matière de gestion des risques d'impuretés et de documentation.

Aux États-Unis, l'activité de la FDA a déplacé l'accent vers la visibilité des établissements et les modèles de fabrication modernes. Un projet de règle publié en juillet 2026 visant à modifier l'enregistrement des établissements de fabrication de médicaments cherchait à intégrer des approches d'enregistrement pour la fabrication distribuée, tout en exigeant l'enregistrement obligatoire des établissements étrangers fabriquant des principes actifs entrant dans la chaîne d'approvisionnement américaine. Cela relève le niveau d'exigence en matière de conformité pour l'approvisionnement transfrontalier et accroît l'importance de données transparentes sur les sites et la chaîne d'approvisionnement pour les filières intermédiaire-vers-principe actif.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les matières premières amont pétrochimiques et biosourcées, les solvants, réactifs, catalyseurs et matières premières clés (KSM), en passant par la synthèse d'intermédiaires (souvent multi-étapes, avec des configurations en discontinu et un recours croissant au flux continu), la purification, les essais analytiques, jusqu'au transfert aval vers la production de principes actifs et la fabrication de formes finies. Les CDMO et les producteurs de produits chimiques spécialisés occupent de plus en plus une place centrale dans cette chaîne, assurant la prospection de voies de synthèse, la montée en échelle et la fabrication BPF d'intermédiaires sur mesure, chiraux et à haute puissance. Les distributeurs soutiennent une portée multirégionale et la fragmentation des références produits, en particulier pour les produits chimiques fins et certains intermédiaires pharmaceutiques sélectionnés.

La concentration de l'approvisionnement au niveau des KSM demeure un goulot d'étranglement majeur et un amplificateur de risque. Une analyse de l'U.S. Pharmacopeia a souligné que 58 % des KSM pour les principes actifs approuvés aux États-Unis proviennent d'une source unique dans un seul pays, dont 41 % en Chine et 16 % en Inde. La même analyse a également noté que 50 % des principes actifs approuvés aux États-Unis dépendent d'un seul pays pour au moins un KSM. Cette concentration interagit avec les efforts de régionalisation et les mises à niveau de capacité, notamment l'annonce par Thermo Fisher en mars 2026 d'une expansion de 420 millions USD à Greenville, en Caroline du Nord, visant à renforcer la résilience de la chaîne d'approvisionnement nationale. Elle s'aligne également sur les évolutions réglementaires qui imposent la requalification des fournisseurs et la réoptimisation des voies lorsque les conditions commerciales ou de conformité changent.

Paysage concurrentiel

Les méga-fusions reconfigurent le pouvoir de négociation. L'acquisition de Catalent par Novo Holdings pour 16,5 milliards USD sécurise une capacité critique en produits biologiques, tandis que l'acquisition par Roquette d'IFF Pharma Solutions pour 1,5 milliard USD élargit son empreinte en formulation. Le rachat de BIOVECTRA par Agilent pour 925 millions USD étend sa présence dans les API à haute puissance. Collectivement, ces opérations illustrent une course aux armements pour des capacités différenciées dans un environnement où les créneaux CDMO pour les intermédiaires à haute puissance peuvent être réservés des années à l'avance.

Le leadership technologique émerge comme un facteur de différenciation clé. La collaboration de Lonza avec IBM sur des modèles de rétrosynthèse pilotés par l'IA vise à réduire les cycles de développement des procédés, tandis que Thermo Fisher utilise des systèmes de vision par apprentissage automatique pour réduire les taux de faux rejets sur les lignes d'inspection. Les concurrents disposant de références éprouvées en flux continu remportent des projets de transfert de premier plan, notamment auprès de commanditaires désireux de respecter les critères ESG. À l'inverse, les acteurs régionaux plus petits sans expertise numérique ou en flux continu risquent la marchandisation et la compression des marges.

Les coûts de conformité environnementale et les contrôles d'exportation à double usage créent des barrières à l'entrée supplémentaires, favorisant subtilement les acteurs établis disposant de réseaux de sites diversifiés. Les acteurs capables d'offrir des options de production dans les deux hémisphères ainsi que des sources de matières premières redondantes sont perçus comme des partenaires à moindre risque par les multinationales qui mettent en œuvre des stratégies de réduction des risques. Les spécialistes de niche en chimie peptidique, oligonucléotidique et de liaison restent des cibles d'acquisition à mesure que les plateformes plus larges cherchent à approfondir leur couverture des modalités.

Leaders du secteur des intermédiaires pharmaceutiques

Chiracon GmbH

BASF SE

Sanofi SAIS

Aceto

Codexis, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace inexploité se forme là où les acheteurs ont besoin de sources qualifiées et multi-géographiques pour les intermédiaires critiques et à forte complexité, en particulier lorsque la concentration amont des KSM impose des exigences d'audit et de double approvisionnement. Des points de blocage documentés, notamment les conclusions de l'U.S. Pharmacopeia sur l'approvisionnement en KSM à source unique (avec des parts importantes liées à la Chine et à l'Inde) et le rapport de NITI Aayog indiquant que l'Inde reste dépendante à 65 % de la Chine pour les intrants critiques (principes actifs, KSM et intermédiaires), poussent les commanditaires et les fabricants à investir dans des voies alternatives, des fournisseurs redondants et des chaînes d'approvisionnement alignées régionalement.

Le pipeline d'investissement pointe également vers une demande pour des capacités d'intermédiaires spécialisées et la modernisation des infrastructures chimiques. En juillet 2026, Evonik a annoncé un programme de 100 millions USD sur cinq ans pour moderniser son site de Tippecanoe Labs à Lafayette, dans l'Indiana, ajoutant des mises à niveau de réacteurs et de l'automatisation pour étendre la capacité de substances médicamenteuses et de CDMO. Pharmaron a dévoilé un investissement de 3 milliards RMB (mai 2026) pour une installation à Shaoxing axée sur les intermédiaires et les principes actifs. À la pointe des modalités, Lonza a communiqué des plans (juillet 2026) pour étendre sa capacité de fabrication de liants de charge utile à Visp, soutenant des classes d'intermédiaires à plus forte valeur liées aux chaînes d'approvisionnement HPAPI et ADC. Ensemble, ces initiatives soulignent un ensemble d'opportunités autour des intermédiaires complexes, des dossiers de documentation conformes et des mises à niveau de fabrication technologiques qui réduisent les frictions de transfert entre régions.

Développements récents du secteur

- Juillet 2026 : Evonik a annoncé un investissement de 100 millions USD sur cinq ans pour moderniser son site de Tippecanoe Labs à Lafayette, dans l'Indiana, incluant des mises à niveau de réacteurs et de l'automatisation pour étendre la capacité de CDMO de substances médicamenteuses. Le plan de l'entreprise renforce les options d'approvisionnement nord-américaines pour les filières intermédiaire-vers-principe actif et s'aligne sur la demande des clients pour un approvisionnement aligné régionalement et des transferts technologiques plus rapides.

- Février 2025 : Ardena a acquis le site de Catalent à Somerset, dans le New Jersey, et a présenté des plans pour ajouter un nouveau laboratoire bioanalytique d'ici la fin de 2025. L'acquisition élargit l'empreinte de services d'Ardena autour du développement et du support analytique, ce qui peut réduire les délais de cycle pour les programmes d'intermédiaires et de principes actifs passant de la phase précoce à l'approvisionnement clinique.

- Octobre 2024 : National Resilience a obtenu 17,5 millions USD de financement fédéral américain pour développer la production nationale d'intermédiaires de médicaments essentiels. Ce financement a mis en évidence la volonté du secteur public de soutenir la capacité d'ingrédients critiques et a appuyé les efforts visant à réduire la dépendance à une seule région pour des intrants chimiques clés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour ce rapport, le marché couvre la valeur des ventes d'intermédiaires pharmaceutiques utilisés comme matières premières dans la fabrication de principes actifs et de substances médicamenteuses dans les principaux pays producteurs et consommateurs. Le périmètre suit les intermédiaires générés et consommés via des voies de synthèse chimique multi-étapes avant le stade final de la substance médicamenteuse.

Exclusions du périmètre : les formes pharmaceutiques finies, les matériaux d'emballage et les principes actifs finaux sont exclus de ce dimensionnement du marché.

Aperçu de la segmentation

- Par type de produit

- Intermédiaires de médicaments en vrac

- Intermédiaires personnalisés et sous contrat

- Intermédiaires peptidiques et oligonucléotidiques

- Intermédiaires chiraux et à haute puissance

- Par application thérapeutique

- Oncologie

- Cardiovasculaire

- Maladies infectieuses

- Système nerveux central

- Troubles métaboliques et autres

- Par procédé de synthèse

- Chimie en batch traditionnelle

- Chimie en flux continu

- Voies biocatalytiques et enzymatiques

- Par utilisateur final

- Fabricants de médicaments génériques

- Entreprises pharmaceutiques innovantes

- Organisations de recherche et de fabrication sous contrat (CRO/CDMO)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par définir ce qui compte comme intermédiaire en chimie pharmaceutique, puis par cartographier le bassin de demande qui soutient les achats répétés. Nous avons utilisé des sources publiques telles que la FDA américaine (approbations de médicaments et informations sur les installations), l'Agence européenne des médicaments, les statistiques commerciales UN Comtrade et les indicateurs macroéconomiques de la Banque mondiale pour cadrer les tendances de production et de mouvements transfrontaliers.

Pour ancrer le dimensionnement, nous avons également examiné des sources telles que les statistiques industrielles de l'OCDE, les publications de brevets de l'OMPI, les rapports annuels d'entreprises et les présentations aux investisseurs pour comprendre les ajouts de capacité et les évolutions de mix produit. Lorsque disponibles, des abonnements payants pour les données financières et de veille d'entreprises, des bases de données de brevets et des données d'importation et d'exportation au niveau des expéditions ont été utilisés pour vérifier les structures de propriété et les mouvements directionnels de volume sur les voies clés. Ces sources de recherche documentaire sont illustratives, et nous avons examiné de nombreuses autres références publiques pour collecter, valider et clarifier les points de données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des fabricants, des distributeurs, des équipes d'achats au sein d'entreprises pharmaceutiques et des experts en chimie des procédés, afin que la logique de tarification et les hypothèses d'utilisation puissent être vérifiées par rapport à la manière dont les intermédiaires sont réellement approvisionnés et consommés. Comme il s'agit d'un marché mondial, les données ont été validées à travers l'APAC, l'EMEA et les Amériques, avec une attention particulière aux régions qui fonctionnent comme des plateformes d'exportation d'intermédiaires. Lorsque les données documentaires semblaient incohérentes, les répondants ont été recontactés pour confirmer si l'écart provenait de la consommation captive, des évolutions de mix ou des arrêts temporaires.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Directeurs (CXO) : 14 % | APAC : 49 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 31 % |

| Acteurs plus petits : 18 % | Managers : 51 % | Amériques : 20 % |

Dimensionnement et prévisions du marché

Le dimensionnement de base a été construit à l'aide d'une approche descendante, où les signaux de production et de commerce ont été reconstitués en un bassin de demande adressable pour les intermédiaires pharmaceutiques, puis convertis en valeur à l'aide de fourchettes de prix types. Pour garantir des totaux réalistes, nous avons recoupé les résultats avec des approximations ascendantes sélectives, telles que des volumes échantillonnés par familles d'intermédiaires multipliés par les prix de vente moyens observés, suivis de vérifications auprès des canaux de distribution.

Les principales entrées du modèle incluaient les tendances de production de principes actifs, l'intensité en intermédiaires dans les voies de synthèse multi-étapes, les fourchettes d'utilisation des capacités dans les usines chimiques, la dépendance aux importations pour les blocs de construction clés, et les mouvements de prix observés liés aux coûts des matières premières et de l'énergie. Lorsque les données ascendantes manquaient pour des voies plus petites, nous avons comblé les lacunes à l'aide de ratios proxy issus de chimies similaires, puis testé le résultat par rapport aux flux commerciaux et aux retours d'entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée afin que la demande puisse être ajustée en fonction de l'expansion des médicaments génériques, de l'externalisation vers les CMO et du durcissement des coûts de conformité pouvant modifier les schémas d'approvisionnement. La vision prospective a ensuite été ajustée à l'aide du consensus d'experts sur les régions susceptibles d'ajouter de la capacité et celles qui devraient rester fortement dépendantes des importations.

Validation des données et cycle de mise à jour

La validation a été effectuée par plusieurs vérifications afin que les résultats restent cohérents avec les signaux du marché externe. Nous avons comparé les volumes et valeurs implicites à des indicateurs indépendants tels que la croissance de la fabrication pharmaceutique, la directionalité des échanges commerciaux et les ajouts de capacité, puis avons examiné les valeurs aberrantes avant la validation finale du modèle.

Si un écart important apparaissait entre ce que le modèle suggérait et ce que les entretiens indiquaient, les hypothèses étaient réexaminées et des suivis ciblés étaient déclenchés. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des perturbations majeures d'usines, des actions réglementaires ou des variations importantes des prix des matières premières. Avant la livraison, un analyste effectue un nouveau passage sur les variables clés afin que les clients reçoivent la vision la plus récente et actualisée.

Taille du marché des intermédiaires pharmaceutiques de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les intermédiaires pharmaceutiques peuvent différer, car chaque éditeur trace la limite autour d'un ensemble légèrement différent de produits chimiques et de points de vente dans la chaîne de valeur. Les différences proviennent également de l'année utilisée comme estimation actuelle indiquée, du calendrier de conversion des devises et de la manière dont la consommation captive au sein des usines intégrées est traitée.

Les principes actifs finis sont exclus du périmètre de Mordor Intelligence pour ce marché, ce qui peut éloigner le total des estimations qui regroupent la valeur des principes actifs en fin de chaîne avec la chimie des intermédiaires. Un autre écart récurrent concerne le fait que les chiffres reposent ou non sur des hypothèses de hausse de prix agressives, ou utilisent plutôt des vérifications commerciales et d'utilisation pour maintenir la croissance des prix de vente moyens plus proche de ce que les acheteurs rapportent dans les contrats et les achats ponctuels. La cadence de mise à jour compte également, car des perturbations à court terme en Chine et en Inde peuvent rapidement modifier les volumes et les prix pour certains intermédiaires.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 48,65 milliards USD (2026) | |

| Revue professionnelle A | 33,59 milliards USD (2024) | Utilise une année de référence antérieure et peut appliquer une définition d'intermédiaire plus étroite, et peut ne pas entièrement normaliser l'utilisation captive d'intermédiaires qui n'apparaît pas clairement dans les vues liées au commerce. |

| Éditeur industriel B | 36,62 milliards USD (2025) | Reflète probablement une trajectoire de prix plus conservatrice et une découpe différente du périmètre produit, ce qui peut sous-estimer la valeur lorsque le mix évolue vers des intermédiaires plus complexes dans les chaînes d'approvisionnement réglementées. |

Parmi les sources, l'écart s'explique principalement par ce qui est compté comme intermédiaire par rapport à un élément adjacent aux principes actifs, et par le fait que les prix des années antérieures sont ou non reportés sans ajustement suffisant. Avec des règles de périmètre claires, des signaux de demande observables et des vérifications reproductibles, l'estimation reste plus facile à rattacher au comportement réel de production et d'achat.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des intermédiaires pharmaceutiques ?

La taille du marché des intermédiaires pharmaceutiques devrait atteindre 48,65 milliards USD en 2026 et croître à un TCAC de 7,05 % pour atteindre 68,37 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des intermédiaires pharmaceutiques ?

En 2026, la taille du marché des intermédiaires pharmaceutiques devrait atteindre 48,65 milliards USD.

Quels sont les acteurs clés du marché des intermédiaires pharmaceutiques ?

Chiracon GmbH, BASF SE, Sanofi SAIS, Aceto et Codexis, Inc. sont les principales entreprises opérant sur le marché des intermédiaires pharmaceutiques.

Quelle est la région à la croissance la plus rapide sur le marché des intermédiaires pharmaceutiques ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché des intermédiaires pharmaceutiques ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des intermédiaires pharmaceutiques.

Quelles années couvre ce rapport sur le marché des intermédiaires pharmaceutiques, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des intermédiaires pharmaceutiques était estimée à 48,65 milliards USD. Le rapport couvre la taille historique du marché des intermédiaires pharmaceutiques pour les années : 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des intermédiaires pharmaceutiques pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: